Finanse przedsiębiorstw -

Wprowadzenie do faktoringu

Katarzyna

Kreczmańska-Gigol

Istota faktoringu

Faktoring oznacza długookresową współpracę między

dostawcą towarów bądź usług, zwanym faktorantem

oraz wyspecjalizowaną instytucją, zwaną faktorem, w

ramach której dochodzi do przelewu wierzytelności

przez faktoranta na faktora i świadczeniu przez faktora

na rzecz faktoranta usług związanych z przelewem

wierzytelności.

Istotą faktoringu jest nabywanie od przedsiębiorców, za

określoną cenę, wierzytelności przysługujących im w

stosunku do dłużników oraz świadczenie dodatkowych

usług.

Podmioty transakcji

faktoringu

Faktor –

wyspecjalizowana instytucja finansowa

(bank, firma faktoringowa, osoba fizyczna świadcząca

zawodowo usługi faktoringu).

Faktorant –

przedsiębiorca, dostawca produktów,

towarów bądź usług.

Dłużnik faktoringowy –

przedsiębiorca,

odbiorca produktów, towarów bądź usług.

n ie p e łn y

( f a k to r a n t p o n o s i

r y z y k o )

p e łn y

( f a k to r p o n o s i

r y z y k o )

m ie s z a n y

( c z ę ś ć r y z y k a f a k to r a n t

c z ę ś ć r y z y k a f a k t o r)

K r y te r iu m

u m ie js c o w ie n ia

r y z y k a

p r z y ś p ie s z o n y

( p ła tn o ś ć p o w y k u p ie

w ie r z y te ln o ś c i)

z a lic z k o w y

( p o w y k u p ie z a c z ę ś ć

z a lic z k o w a n ą )

w y m a g a ln o ś c io w y

( w d n iu w y m a g a ln o ś c i

w ie r z y t e ln o ś c i )

K r y te r iu m m o m e n tu

z a p ła ty z a k u p io n ą

w ie r z y te ln o ś ć

ja w n y

( z a w ia d o m ie n ie

n a ty c h m ia s t)

p ó łja w n y

( z a w i a d o m ie n ie , g d y

z b li ż a s ię te r m in p ła tn o ś c i)

ta jn y

( b r a k z a w ia d o m ie n ia

o z a w a r t e j u m o w ie )

K r y te r iu m

z a w ia d o m ie n ia

d łu ż n ik a

k r a j o w y

( p o d m i o ty tr a n s a k c ji

d z ia łą ją w j e d n y m k r a ju )

fa k to r in g e k s p o r to w y

( f a k t o r w k r a ju e k s p o r t e r a )

fa k to r in g im p o r to w y

( f a k t o r w k r a ju im p o r te r a )

s y s te m d w ó c h

f a k to r ó w

( f a k to r w k r a ju e k s p o rt e r a i

f a k to r w k r a ju im p o r te r a )

s y s te m je d e n i p ó ł

fa k to r a

( f a k t o r im p o r to w y in k a s u je

n a le ż n o ś c i p r z e te r m in o w a n e )

fa k to r in g b a c k to b a c k

( f a k to r a n t m a p r z e d s ta w ic ie la

w k r a ju im p o r te r a )

m ię d z y n a r o d o w y

( p o d m i o ty tr a n s a k c ji

w r ó ż n y c h k r a j a c h )

K r y te r iu m z a s ię g u

te r y to r ia ln e g o

fa k to r in g

tr a d y c y jn y

e - fa k to r in g

( k o m u n ik a c ja p r z y u ż y c iu

łą c z y e le k tro n ic z n y c h )

K r y te r iu m

s p o s o b u k o m u n ik a c j i

m ię d z y f a k to r e m i

f a k to r a n te m

m e ta fa k to r in g

( p r z e le w n a b a n k f a k to r a n ta ,

te n z a w ie ra u m o w ę z f a k t o r e m ,

p o d z i a ł r y z y k a )

p o w ie r n ic z y

( b a n k fa k to r a n ta u p o w a ż n ia

f a k to r a d o w y k o n y w a n ia u s łu g ,

f a k to r n ie p o n o s i r y z y k a )

z m o d y fi k o w a n y

( f a k to r p o w ie r z a fa k t o r a n to w i

w y k o n y w a n ie d o d a tk o w y c h

u s łu g z f u n k c ją d e l c r e d e r e )

f a k to r in g a g e n c y jn y

( f a k to rin g z m o d y fi k o w a n y b e z

f u n k c j i d e l c r e d e r e )

h o n o r a r iu m fa k to r in g

( f a k to r a n ta m i s ą a r c h ite k c i,

le k a r z e , n o ta r iu s z e , a d w o k a c i)

z a m ó w ie n io w y

( w ie rz y te ln o ś c i p r z y s z łe )

z o b o w ią z a n io w y

( k lie n t f a k to r in g o w y je s t

d łu ż n ik ie m , w y d łu ż e n ie

k r e d y to w a n ia )

r e s tr u k tu r y z a c y jn y

( f a k to r a n t fi r m a r e s t ru k t u ry z o w a n i a ,

n e g o c ja c je z w i e r z y c ie la m i,

fi n a n s o w a n i e )

I n n e

R o d z a je fa k to r in g u

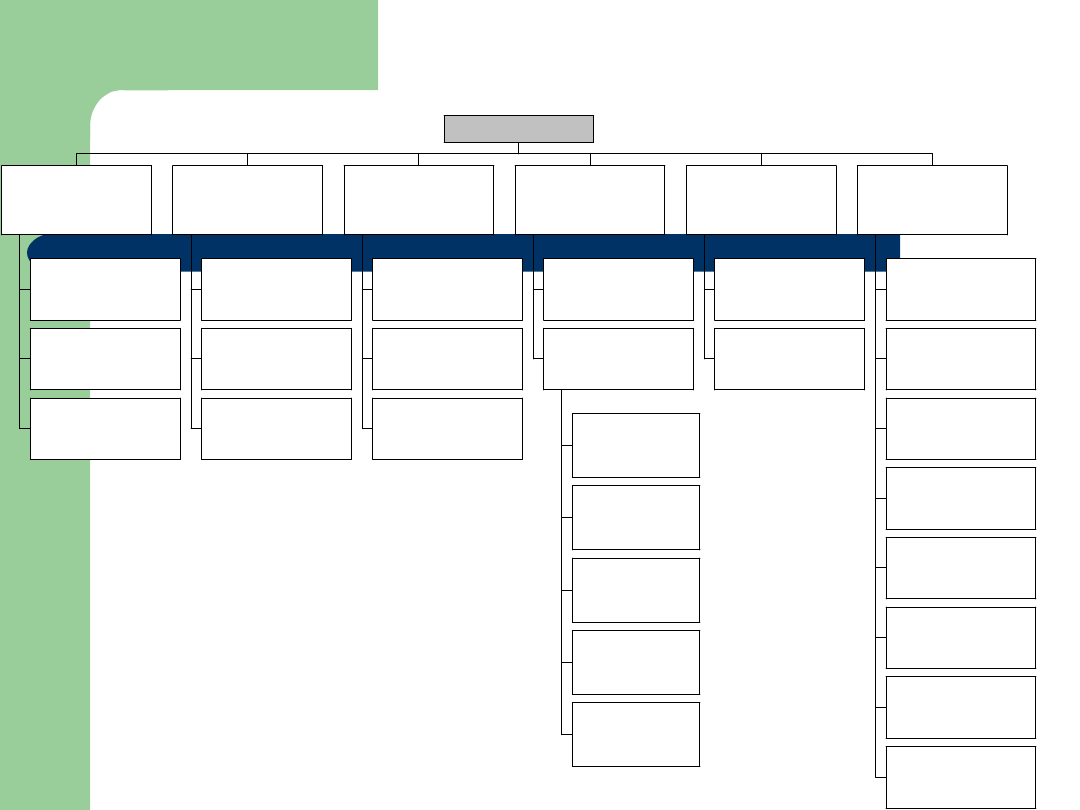

Kryteria podziału transakcji

faktoringowych

K r y te r iu m

u m ie j s c o w ie n i a

r y z y k a

K r y te r iu m m o m e n tu

z a p ła ty z a k u p io n ą

w ie r z y te ln o ś ć

K r y te r iu m

z a w ia d o m ie n i a

d łu ż n ik a

K r y te r iu m

s p o s o b u k o m u n ik a c j i

K r y te r iu m

z a s ię g u te r y to r ia ln e g o

S p e c j a ln e f o r m y

f a k to r in g u

R o d z a je f a k t o r in g u

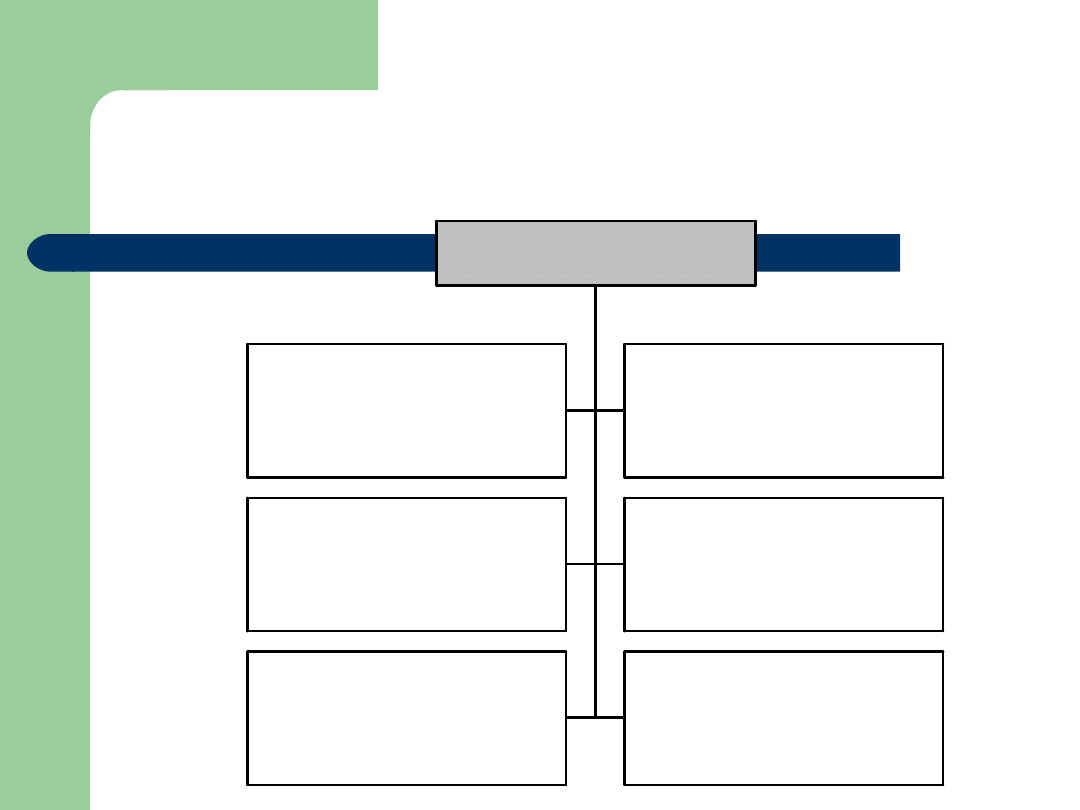

Rodzaje faktoringu zgodnie z

kryterium umiejscowienia ryzyka

R y z y k o p rz e c h o d z i

n a f a k to ra

P e łn y

R y z y k o o b c ią ż a

f a k to r a n ta

N i e p e łn y

R y z y k o c z e ś c io w o

o b c ią ż a f a k to ra n ta

c z ę ś c io w o fa k to ra

M i e s z a n y

F o r m y f a k to r in g u

- k r y te r iu m u m ie js c o w ie n ia

r y z y k a

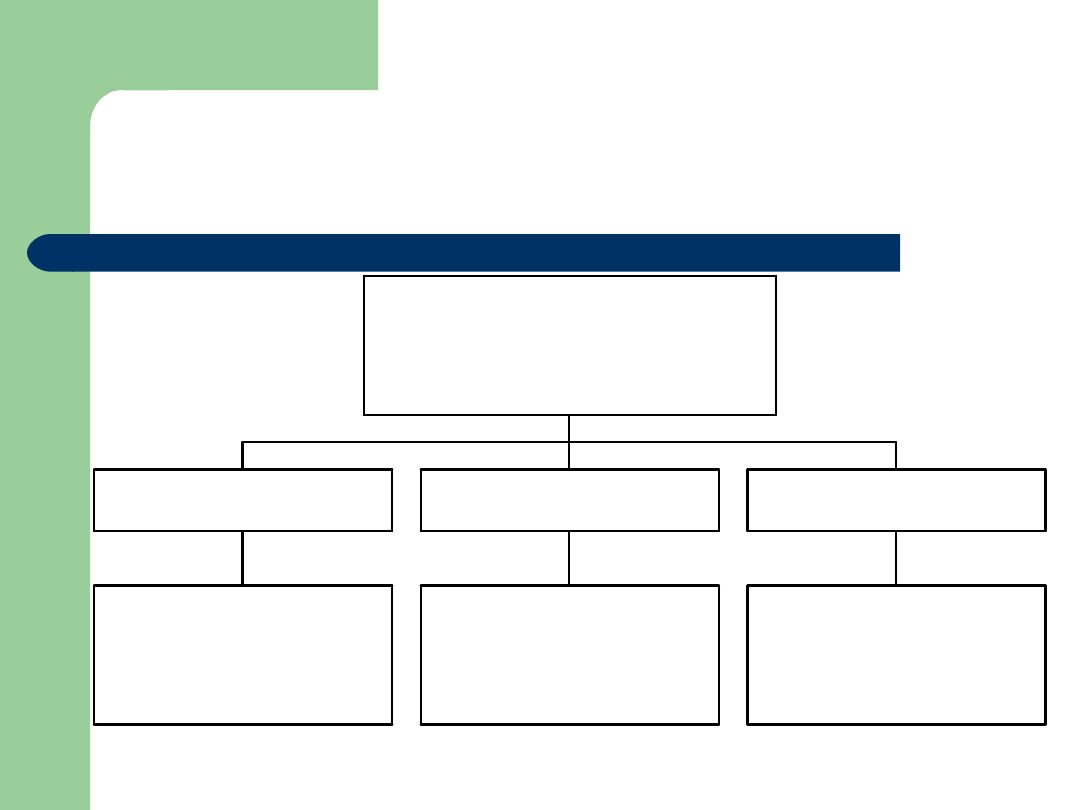

Rodzaje faktoringu według

kryterium momentu zapłaty za

przelaną wierzytelność

F a k to r p ła c i z a k u p io n ą

w ie r z y te ln o ś ć w c a ło ś c i

w m o m e n c ie p r z e le w u

w ie rz y te ln o ś c i

P r z y s p ie s z o n y

F a k to r z a lic z k u je w ie r z y te ln o ś ć

w m o m e n c ie p rz e le w u , a r e s z tę

p ła c i w te r m in ie p ła tn o ś c i lu b ,

g d y z a p ła c i d łu ż n ik

Z a lic z k o w y

F a k to r p ła c i z a w ie r z y te ln o ś ć

w te r m in ie je j p ła tn o ś c i lu b

g d y z a p ła c i d łu ż n ik

W y m a g a ln o ś c io w y

F o r m y fa k to r in g u

- k r y te r iu m m o m e n tu z a p ła ty

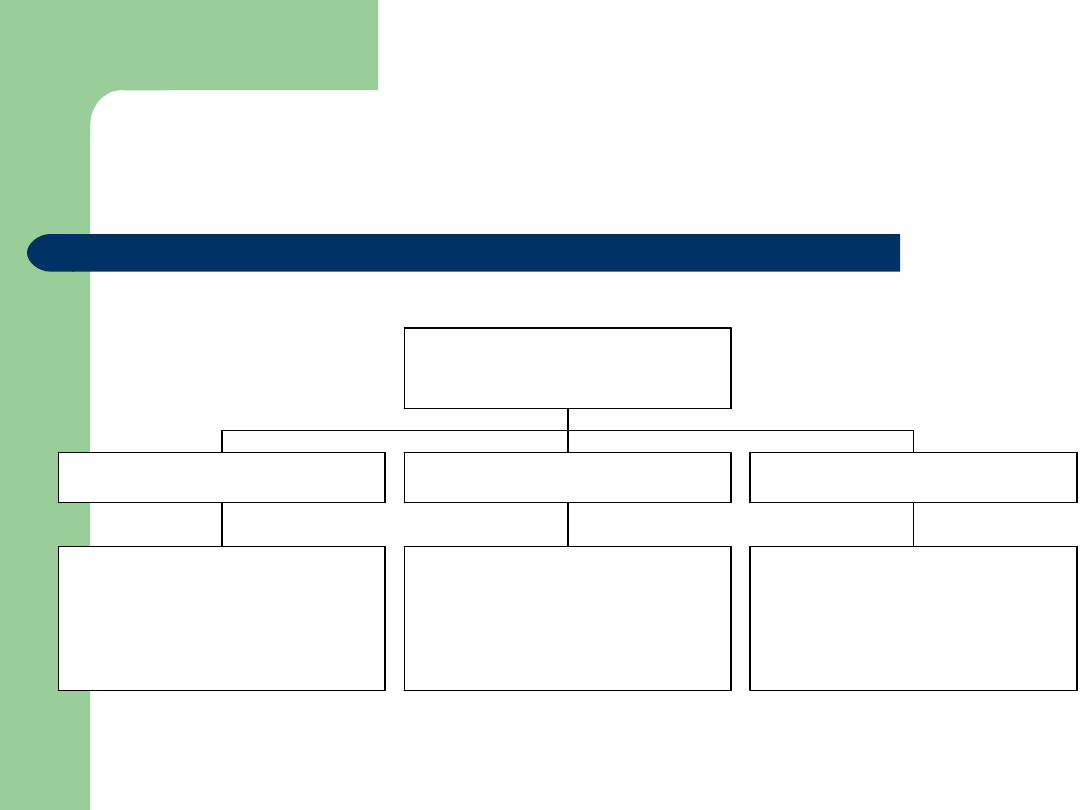

Rodzaje faktoringu według

kryterium momentu

zawiadomienia dłużnika o

przelewie wierzytelności

D łu ż n ik je s t in f o rm o w a n y

n a t y c h m ia s t o z a w a r c iu

u m o w y i p r z e le w ie

w ie r z y t e ln o ś c i

J a w n y

D łu ż n ik n ie je s t

in f o r m o w a n y o z a w a r c iu

u m o w y i p r z e le w ie

T a j n y

D łu ż n ik je s t in f o r m o w a n y ,

g d y z b liż a s ię t e r m in

p ła tn o ś c i

P ó łj a w n y

F o r m y f a k t o r in g u -

k r y t e r iu m z a w ia d o m ie n ia

d łu ż n ik a

Rodzaje faktoringu zgodnie z

kryterium zasięgu terytorialnego

F a k to r , f a k t o r a n t

i d łu ż n ik d z i a ła ją

w j e d n y m k r a ju

K r a j o w y

F a k t o r w k r a ju

e k s p o r t e r a

E k s p o r t o w y

F a k t o r w k r a ju

im p o r t e r a

I m p o r t o w y

B e z p o ś r e d n i

D w ó c h f a k t o r ó w -

1 . w k r a j u e k s p o r t e r a

2 . w k r a j u i m p o r t e r a

D w u f a z o w y

F a k t o r w k r a j u i m p o r t e r a

i n k a s u j e n a l e ż n o ś c i

p r z e t e r m i n o w a n e

J e d e n i p ó ł f a k t o r a

F a k t o r a n t m a p r z e d s t a w i c i e la

w k r a j u im p o r t e r a

S y s t e m b a c k t o b a c k

P o ś r e d n i

M i ę d z y n a r o d o w y

F o r m y f a k t o r i n g u -

k r y t e r i u m z a s i ę g u te r y t o r i a l n e g o

Rodzaje faktoringu zgodnie z

kryterium sposobu komunikacji

F a k to r i fa k t o r a n t

k o m u n ik u ją s ię p o p r z e z o s o b is t y k o n t a k t,

p r z e z t e le f o n lu b p o c z tę

T r a d y c y j n y

F a k to r i f a k to ra n t k o m u n ik u ją s ię

w y k o rz y s t u ją c d o te g o łą c z a e le k t ro n ic z e

e - f a k to r i n g

F o r m y f a k to r in g u

z g o d n ie z k r y t e riu m s p o s o b u k o m u n ik a c ji

m ię d z y f a k t o r e m i fa k t o ra n te m

Specjalne formy faktoringu –

meta-faktoring i faktoring

powierniczy

W obu formach występuje dodatkowy podmiot

, którym jest bank faktoranta

Faktorant zawiera umowę faktoringu ze swoim

bankiem, który następnie zawiera umowę z

faktorem

Przy meta-faktoringu faktor i bank faktoranta

dzielą się miedzy sobą ryzykiem transakcji

Przy faktoringu powierniczym ryzyko

transakcji obciąża bank faktoranta, a nie

faktora. Faktor jedynie wykonuje usługi

faktoringowe i dokonuje inkasa.

Specjalne formy faktoringu –

faktoring zmodyfikowany i

faktoring agencyjny

W transakcjach faktoringu zmodyfikowanego

faktor powierza faktorantowi zwrotnie

administrowanie wierzytelnościami i tylko je

nadzoruje oraz przejmuje ryzyko wypłacalności

dłużnika

W transakcjach faktoringu agencyjnego faktor

tylko finansuje wierzytelności, nie zarządza

nimi i nie ma funkcji del credere

Specjalne formy faktoringu –

faktoring zobowiązaniowy

Faktoring zobowiązaniowy oznacza długookresową

współpracę

–

między nabywcą produktów, towarów bądź usług, zwanym

klientem faktoringowym (dłużnikiem faktoringowym)

–

oraz wyspecjalizowaną instytucją, zwaną faktorem,

w ramach której dochodzi do wstępowania w prawa

wierzyciela przez faktora, spłatę dotychczasowego

wierzyciela i wydłużenie przez faktora okresu spłaty

zobowiązania dłużnikowi faktoringowemu, poprzez

przesunięcie terminu płatności.

Podmioty transakcji faktoringu

zobowiązaniowego

Faktor – instytucja finansowa, która wchodzi

w prawa dotychczasowego wierzyciela

Klient faktoringowy (dłużnik

faktoringowy), który jest zobowiązany do

dokonania płatności za nabyte produkty,

towary lub usługi

Dotychczasowy wierzyciel, czyli dostawca

produktów, towarów bądź usług, który jest

spłacany przez faktora w terminie płatności

wierzytelności wynikającym z faktury

Specjalne formy faktoringu–

faktoring zamówieniowy

Faktoring zamówieniowy oznacza długookresową

współpracę

–

między przedsiębiorcą, który otrzymuje zamówienia na

dostawy produktów, towarów lub wykonanie usług,

zwanym faktorantem

–

oraz wyspecjalizowaną instytucją faktoringową, zwaną

faktorem,

w ramach której dochodzi do przelewu z faktoranta na

faktora wierzytelności przyszłych, jeszcze nie

istniejących, wynikających z zamówień, kredytowania

faktoranta przez faktora do momentu powstania

wierzytelności, a następnie przelewu wierzytelności już

istniejących z faktoranta na faktora i świadczeniu usług

przez faktora na rzecz faktoranta związanymi z

przelewanymi wierzytelnościami i usług dodatkowych.

Przedmioty faktoringu

W ie r z y t e ln o ś c i

U s łu g i

P r z e d m io t y f a k to r in g u

Funkcja finansowa

Z a l ic z k o w a n ie

w ie r z y t e l n o ś c i

O k r e s t o l e r a n c j i

W y k u p w ie r z y t e l n o ś c i n a d ł u ż s z y

o k r e s , n iż t o w y n ik a z f a k t u r y

D o d a t k o w e k r e d y t o w a n ie

f a k t o r a n t a

D o d a t k o w e k r e d y t o w a n ie

d ł u ż n ik a

U s łu g i z w ią z a n e

z p e łn ie n ie m p r z e z fa k t o r in g

fu n k c ji fi n a n s o w e j

Funkcja administracyjna

o c e n a w ia r y g o d n o ś c i

d łu ż n ik ó w

o c e n a w y p ła c a ln o ś c i

d łu ż n ik ó w

o c e n a d o t y c h c z a s o w e j

w s p ó łp r a c y

o c e n a b r a n ż y

w y z n a c z a n ie lim it ó w

k r e d y t u k u p ie c k ie g o

U s ł u g i z w ią z a n e

z m in im a l iz a c j ą r y z y k a

p r o w a d z e n ie r o z lic z e ń

z d łu ż n ik a m i

m o n it o r in g s p ła t

s p o r z ą d z a n ie r a p o r t ó w

o k r e s o w y c h

u s t a la n ie d łu g o ś c i

k r e d y t u k u p ie c k ie g o

in k a s o n a le ż n o ś c i

U s ł u g i z w ią z a n e

z z a r z ą d z a n ie m

w ie r z y t e l n o ś c ia m i

m o n it o r o w a n ie

o p ó ź n ie ń

w y s y ła n ie m o n it ó w

w in d y k a c ja

p o z a s ą d o w a

w in d y k a c ja s ą d o w a

U s ł u g i z w ią z a n e

z e ś c ią g a n ie n a l e ż n o ś c i

U s łu g i ś w ia d c z o n e p r z e z fa k t o r a

w r a m a c h fu n k c ji a d m in is t r a c y jn e j

Funkcja zabezpieczająca

C a łk o w it e

C z ę ś c io w e

P r z e j ę c ie p r z e z f a k to r a

r y z y k a w y p ła c a l n o ś c i d ł u ż n ik ó w

O c e n a z d o ln o ś c i k r e d y t o w e j

d łu ż n ik ó w

U s t a la n ie p u ła p ó w

k r e d y t ó w k u p ie c k ic h

U s t a la n ie m a k s y m a ln e g o

o k r e s u k r e d y t u k u p ie c k ie g o

U s łu g i w y n ik a ją c e z r e a liz a c ji p r z e z fa k t o r a

fu n k c ji z a b e z p ie c z a ją c e j

Usługi świadczone przez faktorów dodatkowo

U s łu g i k s ię g o w e

R o z r a c h u n k i z d łu ż n i k a m i

Z a r z ą d z a n ie w s z y s t k im i

w ie r z y t e ln o ś c ia m i k lie n t a

W i n d y k a c j a n a le ż n o ś c i

U s łu g i p r a w n e

U s łu g i m a r k e t i n g o w e

i p r o m o c y j n e

A n a l iz y b r a n ż o w e

O c e n a k o n k u r e n c j i

K o n s u l t in g i u s łu g i

d o r a d c z e

M a r ia ż e fi r m

U s łu g i m a g a z y n o w e

D y s t r y b u c j a t o w a r ó w

N e g o c j a c j e k o n t r a k t u

z a g r a n ic z n e g o

Z a ła t w i a n ie f o r m a ln o ś c i

c e l n y c h

B a d a n i e z a g r a n ic z n y c h

k o n t r a h e n t ó w

D o d a t k o w e k r e d y t o w a n i e

U s ł u g i ś w i a d c z o n e p r z e z f a k t o r ó w

d o d a t k o w o

P r o w iz j a

p r z y g o t o w a w c z a

f . a d m i n i s tr a c y jn a

P r o w iz j a

a d m in is tr a c y j n a

f . a d m i n i s tr a c y jn a

P r o w iz j a

z a d e l k r e d e r e

f . z a b e z p i e c z a ją c a

P r o w iz ja

O d s e tk i z w y k łe

- z a l ic z k o w a n ie

f . fi n a n s o w a n i a

O d s e t k i u m o w n e

- o k r e s to l e r a n c j i

f . fi n a n s o w a n i a

O d s e t k i u m o w n e

- d o u m o w n e g o te r m in u

f . fi n a n s o w a n i a

O d s e t k i u m o w n e

-

d o d a tk o w e k r e d y to w a n ie

f a k to r a n ta l u b d łu ż n ik a

f . fi n a n s o w a n i a

O d s e tk i p r z e t e r m in o w a n e

-

p o te r m in ie z f a k tu r y l u b

u m o w n y m

f . fi n a n s o w a n i a

O d s e tk i

O p ła ta w s tę p n a

f . a d m i n i s tr a c y jn a

Z a z m ia n ę w a r u n k ó w

u m o w y

f . a d m i n i s tr a c y jn a

Z a r a p o r ty z w y w ia d o w n i

f . a d m i n i s tr a c y jn a

Z a p o m o c w w in d y k a c j i

f . a d m i n i s tr a c y jn a

Z a k o r e k ty f a k tu r

f . a d m i n i s tr a c y jn a

O p ła ty d o d a tk o w e

O p ła ty

fa k t o r in g o w e

Rodzaje opłat

Podstawy prawne

Podobnie jak w wielu innych państwach Europy Zachodniej, faktoring nie jest

unormowany w prawie polskim oddzielną ustawą. Jest umową nienazwaną.

Mają do niego zastosowanie przepisy dotyczące przelewu wierzytelności. W

kodeksie cywilnym są to art. 509-518 k.c., art. 410 par. 2 k.c. dotyczący

świadczenia nienależnego. Prawo do zawierania umów faktoringu wynika z art.

353 par. 1 k.c., który mówi o swobodzie zawierania umów.

W bankach podstawą dla działalności faktoringowej jest art. 5 ust. 2 pkt. 5

prawa bankowe, który obrót wierzytelnościami określa jako czynność bankową

subiektywną. W związku z tym, że istotną częścią faktoringu jest przelew

wierzytelności, mają do niego zastosowanie przepisy dotyczące przelewu

wierzytelności.

Płynność finansowa przedsiębiorstwa

1.

Na skutek korzystania z faktoringu firma wchodzi w posiadanie

gotówki nie zwiększając swojego zadłużenia. W ramach aktywów

następuje zamiana wierzytelności na gotówkę przed terminem ich

płatności.

2.

Jednocześnie firma ponosi z tytułu korzystania z faktoringu określone

koszty finansowe, którymi są opłaty ponoszone na rzecz faktora.

Skutkuje to niewielkim zmniejszeniem sumy bilansowej.

3.

Uwolniona gotówka może być wykorzystana przez firmę na dowolny

cel. Jeśli zostanie przeznaczona na spłatę zobowiązań, to spowoduje

to obniżenie sumy bilansowej, zwiększenie stopnia samofinansowania

firmy i poprawę wskaźników płynności firmy.

4.

Firma

korzystająca

z

faktoringu

zwiększając

stopień

samofinansowania staje się bardziej wiarygodna w oczach

kontrahentów i inwestorów.

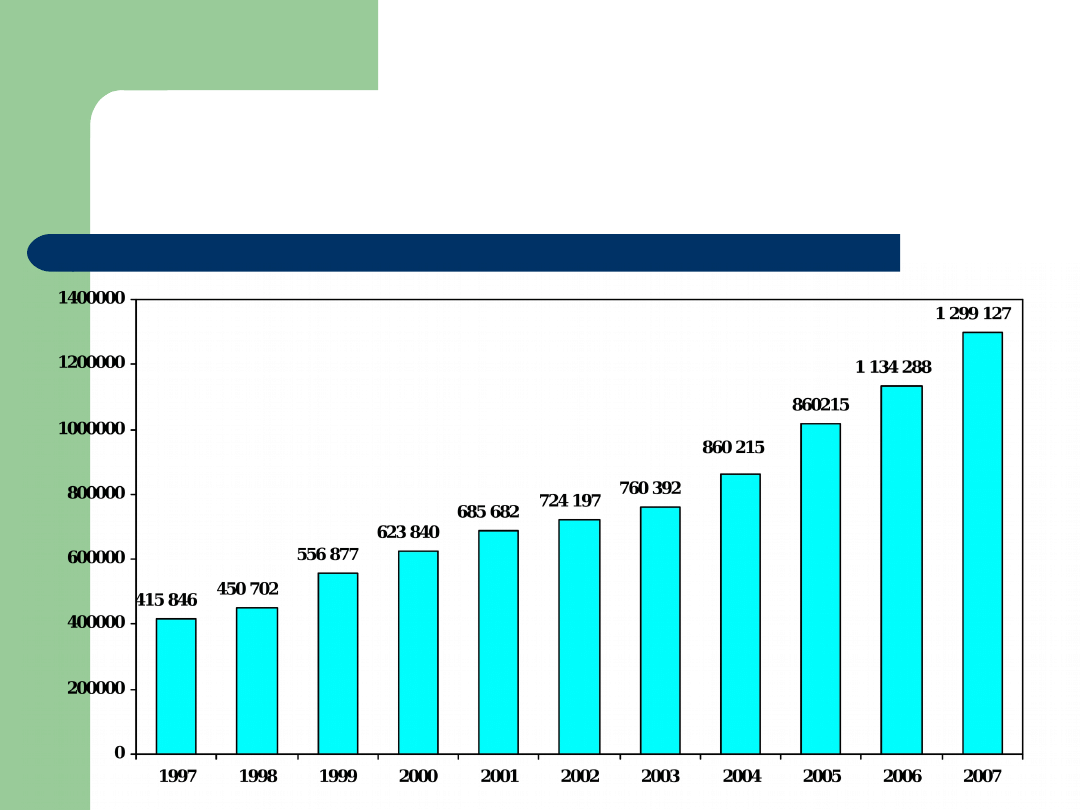

Rozwój faktoringu na świecie na przestrzeni ostatnich 10

lat (w mln euro)

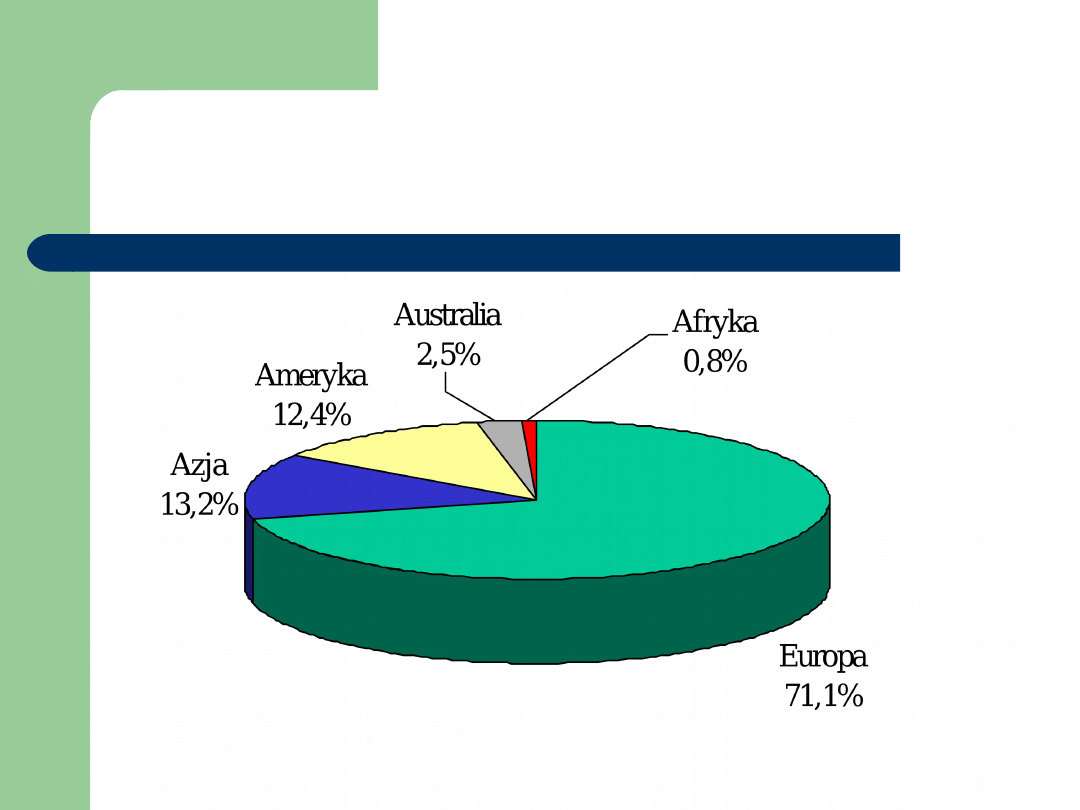

Obroty faktoringowe w podziale

na kontynenty

Rodzaje faktorów na rynku

Faktorzy

Firmy faktoringowe

Skupione w PZF

Banki

Pozostali

uczestnicy rynku

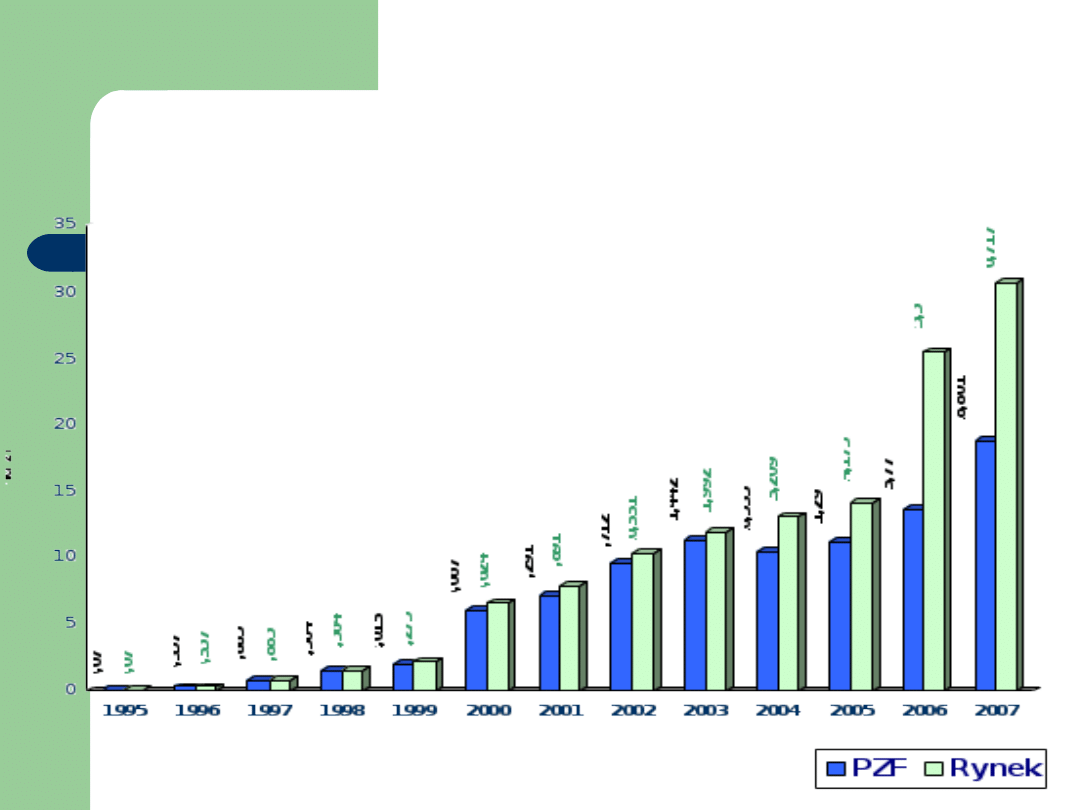

Schemat. Obroty faktoringowe w Polsce w mln zł

Źródło: A.Żbikowski, Faktoring jako krótkoterminowy instrument finansowy,

materiały z konferencji „Zarządzanie wierzytelnościami”, Gazeta Prawna,

Warszawa 16.06.2008; Rynek faktoringowy w Polsce w 2007 r., GUS 2008.

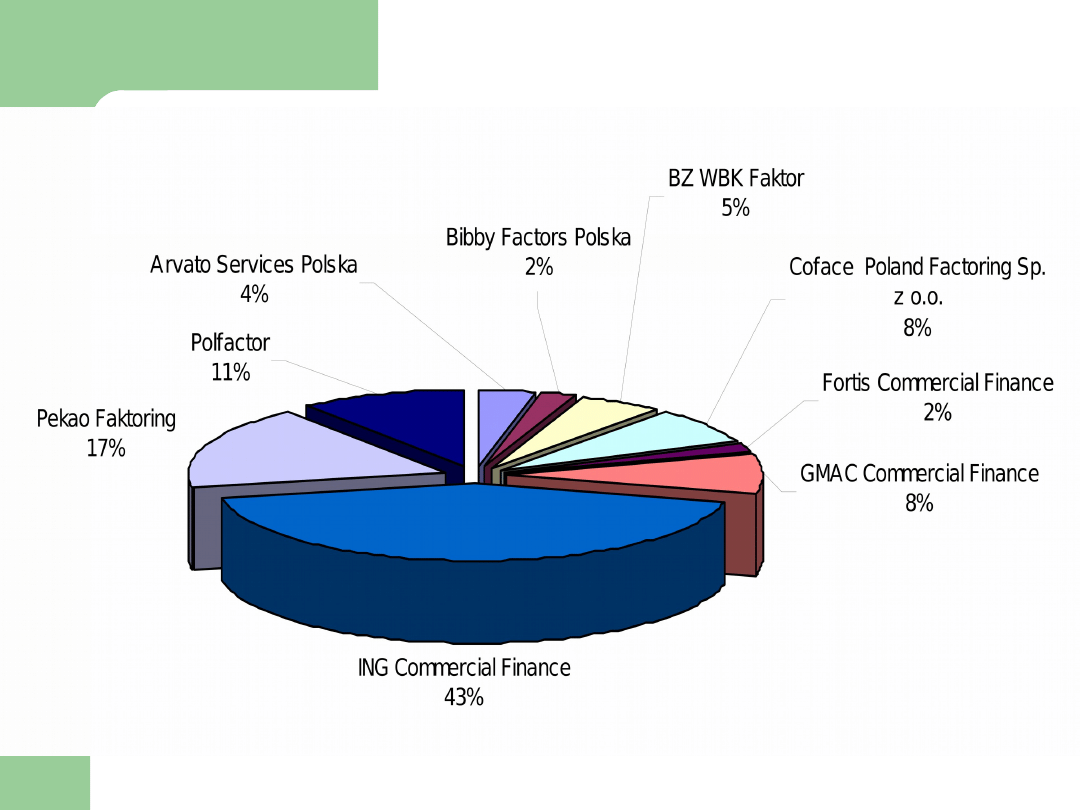

Rynek usług faktoringowych w Polsce – główne podmioty na

rynku

Czynniki sprzyjające rozwojowi

faktoringu

w Polsce

1.

Duże zapotrzebowanie na kapitał wśród

przedsiębiorców

2.

Utrudniony dostęp do kredytu dla małych i średnich

firm, które nie mają zabezpieczeń lub krótko działają

na rynku

3.

Zatory płatnicze między firmami

4.

Duża liczba małych i średnich przedsiębiorstw w Polsce

5.

Wejście Polski do Unii Europejskiej

6.

Nowa Umowa Kapitałowa

7.

Istnienie Polskiego Związku Faktorów

Przeszkody stojące na drodze do rozwoju

faktoringu w Polsce

1.

Brak wiedzy na temat faktoringu w środowisku

biznesu

2.

Nieufność przedsiębiorców

3.

Brak uregulowań prawnych faktoringu

4.

Niekorzystne przepisy podatkowe – gorsze warunki

dla faktoringu niż obrotu wierzytelnościami

5.

Brak standardów jego funkcjonowania

dostosowanych do warunków w naszym kraju

6.

Mała przejrzystość opłat faktoringowych

7. Kryzys na rynkach finansowych na świecie -

dostępność źródeł finansowania działalności faktorów

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

Wyszukiwarka

Podobne podstrony:

Finanse przedsiebiorstw Faktoring 2

Finanse przedsiebiorstw Faktoring 2

Faktoring jako nowe źródło finansowania przedsiębiorstw

Zarządzanie finansami przedsiębiorstw

Finanse przedsiębiorstw koszt kapitału 1 i 2

Finanse przedsiebiorstw wyklad Nieznany

Maastricht, studia, finanse przedsiębiorstwa

Analiza progu rentowności, ekonomia, 2 rok, Finanse przedsiębiorstwa, Finanse przedsiebiorstwa

sytuacja ekonomiczno finansowa przedsiebiorstw, Bankowość i Finanse

Finanse przedsiębiorstw(1), Uczelnia, Finanse przedsiębiorstw

System walutowy, studia, Finanse przedsiębiorstw

więcej podobnych podstron