Definicje kosztów i przychodów przyjęte

przez prawo bilansowe,

Przez koszty i straty rozumie się uprawdopodobnione

zmniejszenia w okresie sprawozdawczym korzyści ekonomicznych,

o wiarygodnie określonej wartości, w formie zmniejszenia wartości

aktywów, albo zwiększenia wartości zobowiązań i rezerw, które

doprowadzą do zmniejszenia kapitału własnego lub zwiększenia

jego niedoboru w inny sposób niż wycofanie środków przez

Udziałowców lub właścicieli (art. 3 ust. 1 pkt.31).

Przez przychody i zyski rozumie się uprawdopodobnione

powstanie w okresie sprawozdawczym korzyści ekonomicznych o

wiarygodnie określonej wartości, w formie zwiększania wartości

aktywów, albo zmniejszania wartości zobowiązań, które

doprowadzą do wzrostu kapitału własnego lub zmniejszenia jego

niedoboru w inny sposób niż wniesienie środków przez

udziałowców lub właścicieli (art. 3 ust. 1 pkt.30

)

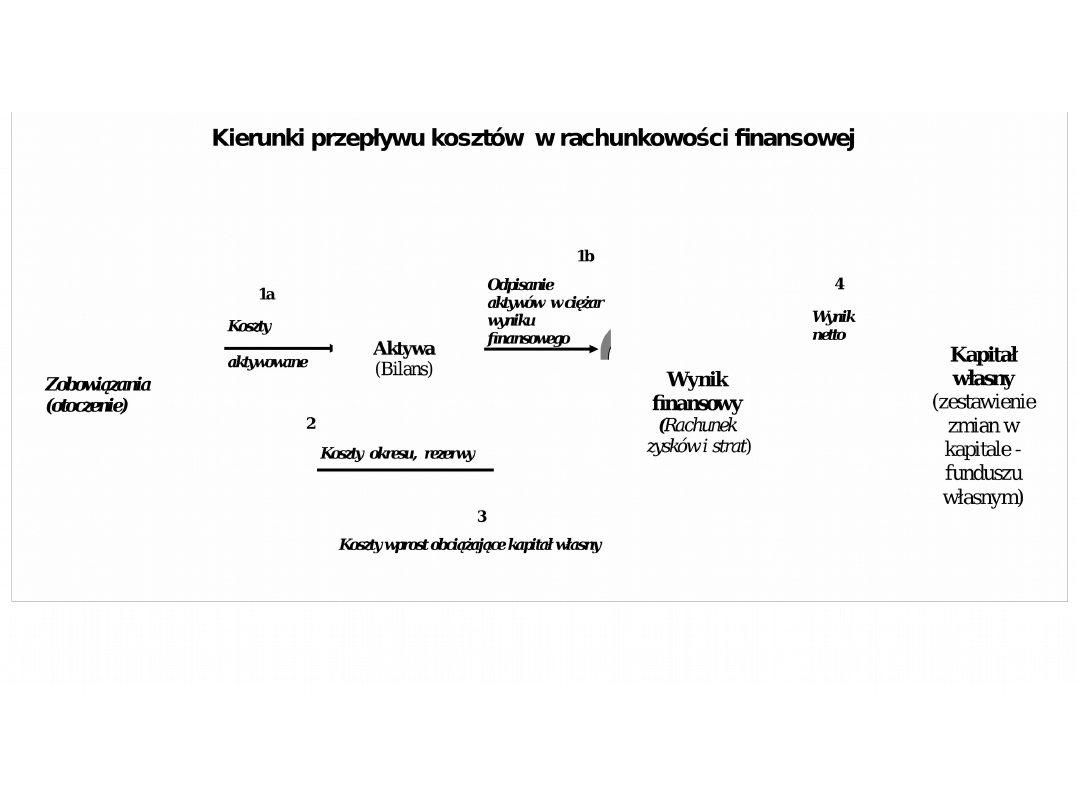

Aktywa

Zobowiązania

Sp. 1000

Kapitał własny

Sp. 1000

10

0

10

0

15

0

15

0

10

0

1 150

SK 1050

Koszty i straty

Przychody i zyski

Zysk = Kapitał t

2

-

Kapitał t

1

50 = 1050 - 1000

Rachunek kosztów

Obejmuje badanie i transformowanie, według

przyjętego modelu, informacji o kosztach

działalności podmiotu, służące

użytkownikom do oceny sytuacji,

podejmowania decyzji i kontroli ich

urzeczywistnienia.

Za względu na spełniane funkcje wyróżniamy:

- retrospektywny rachunek kosztów,

- prospektywny rachunek kosztów.

Modele rachunku

kosztów

Ze względu na zakres kosztów rozliczanych

pomiędzy produkty pracy wyróżniamy:

- rachunek kosztów pełnych,

- rachunek kosztów zmiennych.

Ze względu na sposób prezentacji informacji

kosztowych wyróżniamy:

- zbiorczy rachunek kosztów,

- rozdzielczy rachunek kosztów.

Rachunkowość finansowa wykorzystuje

zbiorczy rachunek kosztów pełnych

Klasyfikacja kosztów dla potrzeb

wyceny zapasów produktów pracy i

pomiaru wyniku

Ze względu na wpływ kosztów na wartość

produktów pracy

• koszty produkcji,

• koszty okresu.

Ze względu na ujęcie kosztów w sprawozdaniu

finansowym

• koszty zrealizowane,

• koszty niezrealizowane.

Ze względu na możliwość odniesienia kosztów

na produkty pracy

• koszty bezpośrednie,

• koszty pośrednie.

Przekroje ewidencyjne

kosztów

Pozostałe koszty/przychody operacyjne (76

x)

Koszty/Przychody finansowe (75 x)

Koszty/Przychody produktów (Zespoły 4 i 5)

• układ rodzajowy kosztów,

• układ funkcjonalno – podmiotowy (wg

mpk),

• układ przedmiotowy (wg nośników).

Rozliczenia

międzyokresowe kosztów i

przychodów

• rozliczenia międzyokresowe czynne,

• rozliczenia międzyokresowe bierne,

• rozliczanie w czasie kosztów zakupu

materiałów / towarów,

• rozliczanie w czasie przychodów.

Warianty ewidencji i

rozliczania kosztów

1. Swoboda w konstruowaniu zasad rachunku

kosztów danego przedsiębiorstwa.

2. Wymagania minimalne

Warianty:

• Zp 4, 490, Zp 5, Zp 6, KWS – Zp 7

• Zp 5, Zp 6, KWS – Zp 7

• Zp 4, 490, 64 x

Wpływ przyjętego wariantu na zamknięcia

roczne.

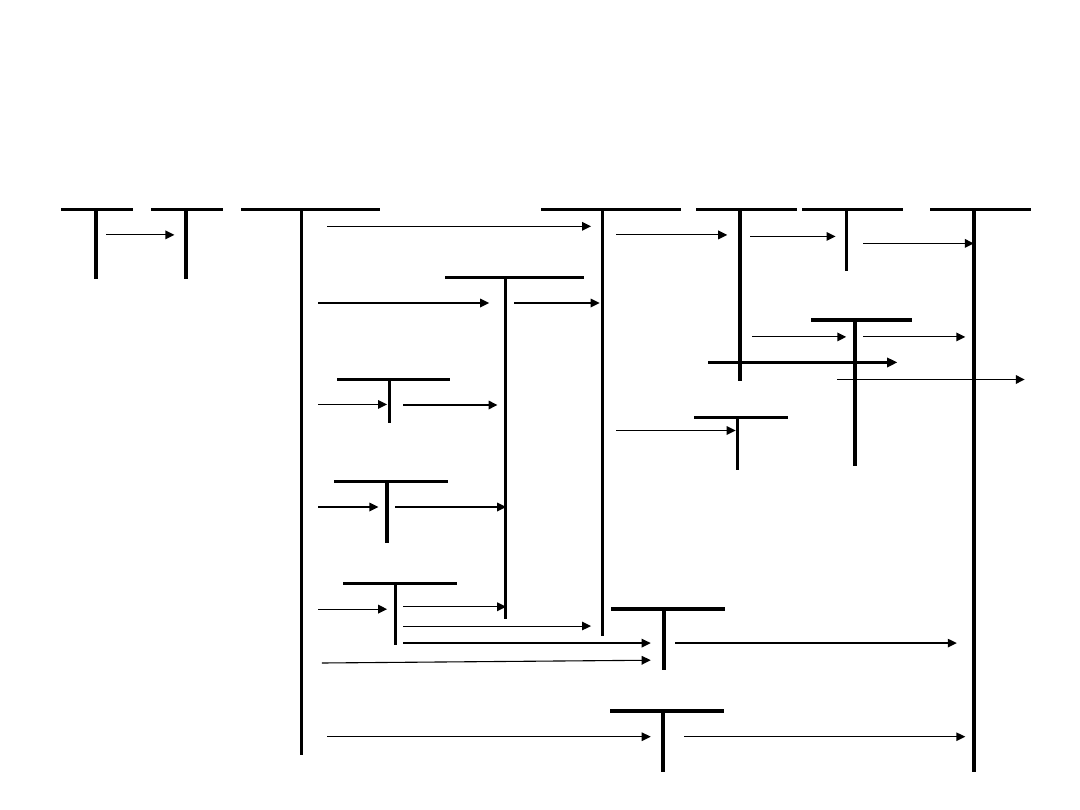

Ewidencja i rozliczanie kosztów – wariant 1

Zespoły

0,1,2,3,8

Zespół

4

490

Rozl.koszt.

640

Roz.m/o

kosztów

530

Prod.pomoc

.

503

Koszty zakupu

501

Prod.podst

.

580

Rozl.prod

.

550

Koszty

ogólnego

zarządu

507

Koszty

sprzedaży

605

Prod. w

toku

1

502

Koszty

wydz.

2a

2b

2g

2c

2d

3

5

4a

4b

4c

2e

2f

6

9

8

601

Wyroby na

skł.

706

Koszt wł.sp.

7

11

620 Odch.

od cen ewid.

10

10

12

12

13

14

Rozliczanie świadczeń

wydziałów produkcji

pomocniczej

• Pojęcie produkcji pomocniczej,

• Zakres produkcji pomocniczej,

• Metody rozliczania świadczeń,

1. Przy braku urządzeń pomiarowych

– klucze rozliczeniowe,

2. Przy istnieniu urządzeń pomiarowych

– kolejność rozliczeń,

- układ równań,

- stawki planowane.

Rozliczanie kosztów

wydziałowych

• Pojęcie kosztu wytworzenia,

• Zakres kosztów wydziałowych,

• Klucze rozliczeniowe kosztów wydziałowych,

• Wady rozliczania kosztów wydziałowych w

oparciu o klucze:

- zmiana klucza rozliczeniowego wpływa na

wysokość kosztu wytworzenia,

- koszt wytworzenia zależy od wielkości

produkcji.

Wycena produkcji

niezakończonej

• Pojęcie produkcji niezakończonej:

– półfabrykaty,

- produkcja w toku.

• Zasady wyceny półfabrykatów

• Poziomy wyceny produkcji w toku.

Podstawowe pojęcia

rachunku kalkulacyjnego

• Pojęcie kalkulacji,

• Nośniki kosztów

ostateczny i przejściowy;

pojedynczy i zbiorczy,

• Obiekt kalkulacyjny ,

• Jednostka kalkulacyjna.

Rodzaje kalkulacji

• Kalkulacja ex ante,

• Kalkulacja ex post,

Metody kalkulacji

• Podziałowa prosta,

• Podziałowa ze współczynnikami,

• Produkcji sprzężonej,

• Doliczeniowa – zleceniowa,

- asortymentowa,

• Fazowa (procesowa) – półfabrykatowa,

- bezpółfabrykatowa

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

Wyszukiwarka

Podobne podstrony:

wyklad IIIa z RZ BZ MSU 2009 rach kosztów zmiennych a zarządzanie kosztami

rach kosztow, STUDIA UE Katowice, semestr I mgr, od Agaty, FiR, Rachunek kosztów, rachunek kosztów-t

rach kosztów, STUDIA UE Katowice, semestr I mgr, od Agaty, FiR, Rachunek kosztów, rachunek kosztów-t

Wykład 3 Strategie kosztowe

M.Walczak - wyklad 4 - rachunek kosztów zmiennych a rachunek kosztów pełnych, Zarządzanie, rachunkow

wykład 3 - rachunek kosztów - 07.01.2012

M.Walczak - wyklad 5 - rachunek kosztów zmiennych a rachunek kosztów pełnych ciąg dalszy, Zarządzani

ściąga z rach kosztów

Wykład 1 + program wykładów RACH KOSZ projekt 2012

Wyklad 3 rachunek kosztow 2

WYKŁAD 1 Rach, Rachunkowość

Wykład 4 Rachunek kosztów standardowych

wykład 2 rachunek kosztów ) 10 2011

WYKŁAD - Rodzaje kosztorysów i podstawy ich sporządzania, Ekon. Inż. z Kosztorysowaniem w Drogownict

więcej podobnych podstron