Bankowe Systemy

Informatyczne

Prof. dr hab. Witold

Chmielarz

Bankowy system

informatyczny

Jest to skomputeryzowany i wyposażony

w media teleinformatyczne system

informacyjny, realizujący specyficzne

funkcje instytucji bankowych i relacji

pomiędzy nimi, w celu zapewnienia

doskonalszej obsługi klienta (w miejscu

funkcjonowania banku lub na odległość)

oraz usprawnieniu funkcji zarządzania

bankiem.

Geneza

i rozwój BSI

lata 60. - rozwój dużych komputerów -

transakcyjne przetwarzanie numeryczne,

lata

70.

-

utrwalenie

pozycji

dużych

komputerów i rozwój minikomputerów -

przetwarzanie w systemach dedykowanych

lub

wyspecjalizowanych

ośrodkach

zewnętrznych,

lata 80. - mikrokomputery + sieci - skracanie

czasu przetwarzania i zwiększanie zakresu

obszarów obejmowanych komputeryzacją,

lata 90. - wszystkie rodzaje komputerów -

wprowadzanie

zintegrowanych

systemów

zorientowanych na obsługę klienta, z drugiej

strony rozwój bankowości elektronicznej i

internetowej.

Fazy rozwoju informatyki

Faza wczesna przetwarzania transakcyjnego 1960-

70 r.,

Faza burzliwego rozwoju informacyjnych systemów

zarządzania w bankowości (MIS) - 1970-77 r.,

Faza produktywna informatycznych systemów

zarządzania w latach (DSS+ES) 1978-85 r.,

Faza

zmian

technologicznych

systemów

wspomagających decyzje - 1986-1990 r.,

Faza zmiany filozofii i systematyki tworzenia

systemów informatycznych rozwój zintegrowanych

systemów informatycznych zarządzania – od 1990

r.,

Faza

zdalnych

systemów

–

bankowość

elektroniczna od 1994 r.,

Faza

systemów

globalnych

–

bankowość

internetowa od 1998 r.

Faza wczesna przetwarzania

transakcyjnego

1960-70

Duże, drogie, wolne komputery o

awaryjności do 60% czasu pracy, w

wyodrębnionych ośrodkach informatycznych,

Uciążliwe prace, nad przygotowaniem i

wprowadzaniem danych,

Zakres dotyczy głównie automatyzacji

obejmującej:

Księgowość,

Prace administracyjne typu - kadry, płace,

Statystyki i raporty zewnętrzne.

Faza burzliwego rozwoju

informacyjnych systemów zarządzania

w bankowości (MIS)

1970-77

Koncentracja prac na obsłudze rachunków bankowych

– systemy finansowo-księgowe,

Zapewnienie

podstawowego

wyposażenia

informatycznego – duże komputery, drukarki, taśmy,

dyski stałe, czytniki taśm i kart perforowanych,

Realizacja

systemów

scentralizowanych

typu

wsadowego,

Rejestracja danych wejściowych w scentralizowanych

ośrodkach przetwarzania (perforacja taśm i kart),

Prezentacja danych wyjściowych głównie w postaci

wydruków

i

dostarczanie

ich

w

tej

postaci

użytkownikowi,

Ograniczona pojemność i szybkość działania sprzętu.

Faza produktywna informatycznych

systemów zarządzania w latach

(DSS+ES) 1978-85

modernizacja działań poprzedniej fazy,

początek teleprzetwarzania (1988 - 45% TP),

dane rejestrowane są przez użytkownika końcowego,

systemy pozostają nadal scentralizowane,

przetwarzanie danych traktowane jest jako produkcja

zapewniająca:

masowe przetwarzanie,

prowadzenie rachunków bankowych i tradycyjnych

oszczędności,

prowadzenie

rachunkowości

syntetycznej

i

analitycznej,

aplikacje zorientowane na produkty,

konserwacja wszelkich systemów tworzonych w tym

czasie jest bardzo trudna,

prowadzone są wstępne prace dotyczące planowania

działalności bankowej,

Faza zmian technologicznych

systemów wspomagających

decyzje - 1986-1990

radykalne zmiany w technologii informatycznej

(sieci, relacyjne bazy danych itp.)

rozpoczęcie decentralizacji systemów, zmiany

architektury systemów,

dane i procesy przetwarzania stają się niezależne,

integracja

systemów

produktowych

i

problemowych

w

systemy

informacyjne

kierownictwa, powstanie pierwszych systemów w

pełni zintegrowanych,

pełne

włączenie

użytkownika

w

proces

projektowania systemów,

Faza zmiany filozofii i systematyki

tworzenia systemów informatycznych

rozwój

zintegrowanych

systemów

informatycznych zarządzania – od 1990

zmiana metod tworzenia systemów

informatycznych,

automatyzacja zintegrowanego stanowiska pracy,

przewaga w stosowaniu relacyjnych baz danych,

administrowanie połączonymi bazami danych,

stosowanie bezpośredniego dostępu do

rozproszonych baz danych,

system informatyczny zapewnia:

wzrost produktywności stanowiska pracy,

racjonalizuje przepływ danych,

zwiększa trafność decyzji,

zapewnia zgodność usług z oczekiwaniami

klientów.

Faza zdalnych systemów –

bankowość elektroniczna od

1994

Zmiana

filozofii

działania

banku

–

automatyzacja front office, powszechność

kart płatniczych,

Do 40% usług zdalnych w tym zakresie,

Rozwój

systemów

elektronicznych

rozliczeń międzybankowych,

Początki elektronicznego pieniądza i jego

praktycznej implementacji,

Upowszechnianie

standardów

elektronicznej

wymiany

dokumentacji

bankowej SWIFT, EDIFACT

Faza systemów globalnych –

bankowość internetowa od 1998

Rozwój systemów kart płatniczych – karty

inteligentne

Bankowość internetowa,

Przesyłanie standardów danych przez

Internet,

Rozwój handlu elektronicznego i

związanych z nim płatności elektronicznych

przez Internet,

Usługi bankowe przez telefon phone-

banking i m-banking

Rozwój systemów zabezpieczeń bankowych.

Wybrane fakty rozwoju BSI w

Polsce

Początek - przekazanie pierwszego komputera do przetwarzania

danych bankowych - NCR-315 - 1965 r.,

Pierwszym systemem, który został uruchomiony na tym komputerze

był system ewidencji i księgowości dla książeczek a'vista (później

znany jako KSERO),

Pół roku później uruchomiono system SOB,

W latach 70. systemy bankowe przetwarzano we własnych ośrodkach

informatycznych i w ośrodkach zewnętrznych – wojewódzkiej sieci

ZETO. Były to systemy na maszyny duże - serii ODRA (ICL 1900),

później maszyny systemu RIAD lub IBM 360/370.

Informacje do przetworzenia dostarczane były poprzez zwykłe środki

transportu mediami typu: taśma, dyskietka, karta perforowana. Z

powrotem - głównie w postaci wydruków.

Od 1976 r. kryzys informatyki - brak dewiz na zakup sprzętu

zachodniego, ustaleń rządowych (w ramach RWPG). W Polsce

produkowano maszyny typu RIAD i minikomputery SM na poziomie

późnych lat 60.

Systemy z tych lat to pojedyncze systemy dziedzinowe. Przetwarzanie

w tych systemach oparte na danych aktualnych, nie historycznych -

brak możliwości analiz i prognoz.

Wybrane fakty rozwoju BSI w

Polsce cd.

W 1979 r. pierwszy w polskiej bankowości system on-line.

Jako system dedykowany określonej maszynie nie ma

możliwości wejścia do szerokiej eksploatacji i jego wpływ na

zmiany jakościowe systemów był niewielki .

Lata 1985-86 to początek fascynacji mikrokomputerami.

Wydaje się, że zainstalowanie ich dużej ilości pozwoli w

dowolnej płaszczyźnie zinformatyzować nawet bank.

Odegrały one pozytywną rolę w podniesieniu ogólnej kultury

technicznej,

nauczenie

podejścia

do

aplikacji

komputerowych, automatyzacja prostych funkcji obsługi

biurowej oddziałów i central banków.

Koniec lat osiemdziesiątych zaczynają powstawać polskie

zespoły projektowe systemów bankowych i pierwsze systemy

bankowe samodzielne lub uzupełniające SOB. Większość jest

usytuowana przy bankach, ale są to też firmy Rezultatem

pracy tych zespołów będą w przyszłości zintegrowane

systemy bankowe.

Początek lat 90. tworzenie systemów zintegrowanych

(ZORBA, Bankier, Sezam itp.)

Od 1994 r. – elektronicznej i internetowej bankowości (KIR,

karty płatnicze, telebanking, m-bank itd.)

Wpływ SI na rozwój bankowości

Relatywne

zmniejszenie

liczby

pracowników

obsługujących

bezpośrednio klientów i wykonujących operacje oraz zwiększenie liczby

pracowników i komórek zaplecza.

Wzrosła rola komórek zajmujących się ewidencją, analizą, badaniami,

zaopatrzeniem

stanowisk

operacyjnych

i

rozwiązywaniem

ich

problemów (np. oddzielenie od stanowisk wykonujących operacje,

jednostek badających reklamacje klientów). To pozwala stanowiskom

operacyjnym skupić się na obsłudze otrzymywanych zleceń, co

zwiększa ich wydajność.

Skraca się czas wykonywania poszczególnych operacji, co służy

zarówno wygodzie klienta jak i podniesieniu efektywności pracy banku.

Automatyzacja pozwala na szybkie załatwienie spraw klientów.

Zwiększa wydajność pracowników, zmniejsza liczbę pracowników

zajmujących się bezpośrednią obsługą. Efekt ten jest niwelowany

wzrostem zespołu informatyków.

Malejący udział pracowników wykonawczych, wzrost funkcjonalnych o

wysokich kwalifikacjach. Wzrost wymagań angażowanych pracowników,

jednocześnie duże zapotrzebowanie na specjalistów o różnych

profilach.

Zmiany

obiegów

dokumentacyjnych,

odchodzenie

od

mediów

papierowych.

Oddzielenie miejsca funkcjonowania banku i miejsca dokonywania

transakcji.

Specyfika informatycznych

systemów bankowości

Zorientowanie na klienta

Różnorodność i dynamika zmian produktów

Scentralizowany charakter przetwarzania

rozproszonych danych

Specyfika operacji księgowych

Integracja kompleksowych rozwiązań

System obsługi wielu walut i relacje pomiędzy

nimi

Obsługa w czasie rzeczywistym operacji

klienckich

Ze strony funkcji

bankowych:

Specyfika informatycznych

systemów bankowości

Bezpieczeństwo systemu

Elastyczność i otwartość na różne formy

bankowości, w tym bankowości elektronicznej

Możliwość multimedialności danych

Wieloformatowość baz danych, wykorzystanie

repozytoriów danych, data-miningu, martów

itp.

Łatwość

opanowania

interfejsów

z

użytkownikiem

Przyjazność systemu

Ze strony funkcji

technicznych:

Zorientowanie na klienta

Utrzymywanie wspólnej bazy danych o klientach,

jednolitej w całym systemie i całym banku,

Tworzenie hurtowni marketingowo-klientowskich, dla

analiz – segmentacji klientów,

Użycie elastycznych technik definiowania produktów

dostosowanych do potrzeb klienta,

Rozszerzenie

kanałów

dystrybucji

produktów

na

rozwiązania elektronicznej bankowości,

Prowadzenie

wieloproduktowych

stanowisk

dysponenckich eliminujących potrzebę stania w kilku

kolejkach,

Możliwości indywidualnego negocjonowania kontraktów

dla każdego z klientów,

Doradztwo bankowe dla klientów indywidualnych,

Otrzymywanie informacji o pozycji klienta w trybie on-

line,

Różnorodność i dynamika zmian

produktów

Wdrażanie

„gotowych”

pakietów

zawierających

skumulowaną i zweryfikowaną wiedzę ekspertów i

poprzednich użytkowników,

Wysoka

modyfikowalność

rozwiązań

„gotowych”,

parametryzacja oraz nadmiarowość, z której wybierane

są moduły potrzebne użytkownikowi,

Parametryzacja – definiowanie różnych produktów i

transakcji, planów kont i księgowań automatycznych,

rodzajów użytkowników i transakcji im przypisanych,

Generowanie ekranów, różnych przekrojów raportów,

nagłówków,

zawartości

katalogów,

odwzorowań

graficznych itp.,

Określanie zakresu typów transakcji odpowiednich dla

klienta, waluty, banku,

Mechanizmy interfejsów do innych, zewnętrznych

aplikacji – systemów rozliczeń międzybankowych,

systemów bankowości internetowej itp.

Scentralizowany charakter

przetwarzania rozproszonych

danych

Uniezależniene obsługi klienta od lokalizacji rachunku,

ujednolicenie reguł postępowania nie tylko w skali całego

banku lecz również w skali całego systemu bankowego,

Centralna baza danych zawierająca definicje produktów, bazy

operacyjne, komplet informacji o rachunkach i klientach do

których

sięgać

może

zarówno

bank

jak

i

klienci

(homebanking),

Konieczność wysokiej niezawodności sieci, zrównoleglenie

działań,

duplikacje

urządzeń

centrali,

częściowa

autonomizacja oddziałów,

Wirtualizacja działalności – banki internetowe – wysoki

stopień niezawodności sieci i bezpieczeństwa transakcji,

Ułatwienia dla prowadzenia polityki zagranicznej banku i

strategii działania na rynkach lokalnych.

Specyfika operacji

księgowych

W banku występuje specyficzny, charakterystyczny, nie

spotykany w innych organizacjach gospodarczych plan

kont. Plan kont przystosowany jest dokładnie do operacji

wykonywanych w banku.

Bankowy plan kont zapewnia porównywalność w czasie i w

przestrzeni

(porównania

międzybankowe),

a

jego

podstawowym

celem

jest

zaprezentowanie

w

znormalizowanej formie sytuacji finansowej banków,

zarówno dla odbiorców zewnętrznych, jak i wewnętrznych.

W świetle bankowego planu kont podmiotami finansowymi

są te jednostki organizacyjne (spółki lub przedsiębiorcy

indywidualni), których głównym przedmiotem działalności

jest zarządzanie depozytami, udzielanie kredytów oraz

pośrednictwo w emisji i wymianie środków płatniczych.

Definicja ta w doskonały sposób łączy dwa obiekty - klienta

i jego rachunki wraz z kontami, które je obsługują.

Integracja kompleksowych

rozwiązań

Kompleksowość banku uniwersalnego – prowadzi usługi w

zakresie bankowości komercyjnej i detalicznej,

Systemy muszą więc obejmować:

Usługi komercyjne: kredyty i linie kredytowe dla firm,

operacje międzybankowe, inwestowanie w akcje i ich

odsprzedaż detalistom, obsługa papierów wartościowych,

akredytywy, płatności zagraniczne itp. operacje dotyczące

rynku pieniężnego i kapitałowego)

Usługi detaliczne: obsługa kont osobistych, depozytów

terminowych, kredytów i pożyczek dla osób fizycznych.

Wysokie różnice w oprogramowaniu tych sfer (hurtowa -

złożona

algorytmizacja,

zmienność

instrumentów

finansowych, mała liczba transakcji i klientów; detaliczna –

proste algorytmy, olbrzymia ilość klientów i transakcji) –

trudności w konstruowaniu wspólnego oprogramowania,

Hurtownia danych – odciążenie operacyjnego przetwarzania

danych, poprzez utrzymywanie repozytorium danych w

różnych agregacjach i przekrojach, co przyspiesza procesy

wyszukiwawcze.

System obsługi wielu walut i relacje

pomiędzy nimi

Prowadzenie odrębnych ksiąg dla każdej waluty, w dowolnym formacie,

Księgowanie odbywa się wg kursów bieżących walut

Księgowania są przeszacowywane stosownie do zmian kursów walut

oraz prowadzone są odpowiednie konta przychodów i rozchodów z tego

tytułu,

Transakcje z klientami mogą być zawierane w wielu walutach,

Transakcje mogą występować w innych walutach niż rachunek, do

którego się odnoszą,

Limity i zabezpieczenia, opłaty i prowizje, mogą być w innej walucie niż

rachunki i transakcje,

Operacje wymiany walut powinny być realizowane automatycznie,

Prowadzony

jest

rachunek

strat

i

zysków

w

operacjach

międzynarodowych,

Prowadzone jest wielowalutowe budżetowanie,

Tablica kursów zawiera kilka rodzajów kursów (średni, bieżący,

kantorowy itp.),

Definiowane są marże dla przedziałów kwotowych oraz specjalne dla

klientów uprzywilejowanych,

W systemie występują tablice nominałów dla poszczególnych walut.

Obsługa w czasie rzeczywistym

operacji klienckich

W przypadku bankowości hurtowej uzyskanie informacji o

pozycji finansowej banku – niezbędne dla operacji dealerskich,

Wymaga to zaawansowanej technologii, pełnej integracji

systemu, umożliwiającej bez zamknięcia dnia (bieżącą) przepływ

danych z wszelkich transakcji finansowych (zagranicznych też),

Szczególnie trudnym zadaniem dla systemu informatycznego jest

uzyskanie informacji pochodzącej zarówno bankowości hurtowej

jak i detalicznej niezbędnych dla obliczenia pozycji klienta,

ryzyka itp.,

Stosuje się do tego przeważnie hurtownie danych, żeby nie

przetwarzać księgi głównej w trybie rzeczywistym (co przyspiesza

przetwarzanie, ponieważ hurtownia może się rozliczać z księgą

główną w postaci sald rozliczeń częściowo partiowo)

Stosowanie „mieszanki” przetwarzania – część w czasie

rzeczywistym, część wsadowo w trakcie zamykania dnia w

stosunku do księgi głównej, mającej hierarchiczną strukturę

kont księgowych (niższe poziomy jako źródłowe powinny być

zasilane w czasie rzeczywistym).

Bezpieczeństwo systemu

Na poziomie systemu operacyjnego – hasło, prawa

pisania, czytania, kopiowania, usuwania plików;

częsta

zmiana

haseł

przez

zaufanych

administratorów,

automatyczne

rozpoznawanie

klienta – linie papilarne, wzór siatkówki oka itp..

Na poziomie aplikacji – stosowanie dodatkowego

hasła lub kart magnetycznych, przypisaniu opcji

menu poszczególnym użytkownikom, wprowadzenie

zakazu modyfikacji pól systemowych, przydziale

limitów kwotowych na poziomie typów transakcji

zróżnicowanych dla typów personelu, zabezpieczenie

przed nieuprawnionymi zmianami informacji we

danych lub archiwum, wykluczenie możliwości

usunięcia

transakcji

(zamiast

tego

transakcja

stornująca),

rejestracja

śladów

audytowych,

wiarygodna identyfikacja klienta.

Typologie systemów

bankowych

Ze względu na zakres podmiotowy działalności:

-

Systemy działalności operacyjnej, zwane inaczej systemami

obsługi ladowej,

Systemy obsługi finansowej (operacje pozaladowe),

Systemy zarządzania bankiem (łączone często z poprzednimi).

Ze względu na zakres terytorialny:

Systemy scentralizowane,

Systemy zdecentralizowane.

Z punktu widzenia kryterium organizacyjnego:

Systemy centrali,

Systemy oddziału,

Systemy hybrydowe.

Ze względu na rodzaj banku:

Banku Centralnego,

banków komercyjnych,

spółdzielczych itd.

Typologie systemów

bankowych cd.

Ze względu na firmę producenta:

systemy tworzone przez jednostki organizacyjne banku (własnych

informatyków),

zespoły zewnętrzne.

Kryterium wielkości banku i kojarzonych z nim funkcji:

systemy dla małych banków, bez oddziałów,

systemy dla dużych banków z oddziałami.

Z projektowo-programistycznego punktu widzenia:

systemy kompleksowe:

produkty w pełni modyfikowalne - użytkownik przy pomocy własnego

personelu buduje system za pomoca dostarczonych narzędzi,

produkty

spredefiniowane

-

użytkownik

wybiera

spośród

dostarczonych mu wariantów i wybiera sparametryzowane warunki

działania,

produkty hybrydowe - sparametryzowanie warunków działania,

ingerencja w struktury danych i określenie algorytmów ich

przetwarzania,

specjalizowane pakiety aplikacyjne - dotyczące określonych zjawisk

finansowych typu obsługa ryzyka,

specjalistyczne oprogramowanie usług okołobankowych - np. obsługa

transakcji bankomatowych, czy punktów sprzedaży (POS).

Charakterystyka typowego

systemu bankowego

Zakres systemu od strony operacji bankowych zawiera co najmniej

obsługę:

Księgowości - ze szczególnym uwzględnieniem elastyczności, głównie

pod względem podatności na zmiany planu kont, wielowalutowości

transakcji oraz dowolności generowania wydruków obrotów i sald z

Księgi Głównej.

Obsługi kont pozabilansowych - przede wszystkim w zakresie

kredytów, papierów wartościowych i gwarancji bankowych,

Rozliczeń międzyoddziałowych i międzybankowych - koordynacja

podsystemów oddziałowych i centralnego oraz obsługa transferu

rozliczeń na poziomie central banków.

Sprawozdawczości - w zakresie sytuacji dziennej banku, sytuacji

okresowej

banku

(miesięcznej,

kwartalnej,

rocznej),

sprawozdawczości zewnętrznej - NBP, GUS, itp.

Analizy ekonomicznej - prowadzenia i wyliczania podstawowych

wskaźników kondycji banku, analizy kalkulacji kosztów i dochodów

oraz zadłużenia kredytowego, opracowania planu finansowego banku,

kontroli ryzyka bankowego.

Udzielania kredytów - naliczania i kapitalizacji odsetek, historii

odsetek w rachunku, planu spłat kredytu i możliwości korekty,

prowadzenia dokumentów (typu: wniosków kredytowych, ofert

kredytu, umów kredytowych, umowy poręczenia, umowy zastawu itp.).

Charakterystyka typowego

systemu bankowego

Depozytów - automatycznej obsługi depozytów wraz z

naliczaniem i kapitalizacją oprocentowania oraz jego

zmianą, likwidacją rachunków przed terminem,

wykazu

dokumentów

zastrzeżonych,

tworzenia

wyciągów bankowych i not bankowych, terminów

należności i zobowiązań, zleceń stałych, informacji o

wypłacalności klienta.

Kasy - stanu i ruchu gotówki w kasach, obsługi

skarbca i jego powiązań z kasami, raportów kasowych i

skarbcowych, powiązań pracy dysponentów z kasami.

Operacji walutowych i zagranicznych - w zakresie

obsługi

dokumentów

operacji

zagranicznych,

prowadzenia operacji bankowych w walutach obcych

(depozytów, kredytów, gwarancji itd.), potencjalnej

współpracy z sieciami zewnętrznymi (np. SWIFT).

Informacji o kliencie (obecnym i potencjalnym -

zwłaszcza podczas operacji kredytowych)Zabezpieczeń

przed przekłamaniami wewnętrznymi i ingerencją z

zewnątrz.

Kategorie Systemów

Informatycznych

Bankowości:

architektura

scentralizowana,

architektura

zdecentralizowana,

architektura rozproszona.

Architektura scentralizowana

Architektura

scentralizowana

oparta

jeden

kompleks komputerowy, obsługujący centralną

bazę danych. Centralna baza danych zawiera

informacje o wszystkich rachunkach i klientach,

niezależnie od ich oddziału macierzystego. Każda

transakcja, realizowana w dowolnym oddziale

banku przekazywana jest do centralnej bazy danych

za pomocą łącz telekomunikacyjnych. W bazie tej

następuje aktualizacja wszystkich zapisów, przede

wszystkim w księdze głównej oddziału i banku.

Funkcjonowanie tego typu sieci jest głównie

zależne od prawidłowej, sprawnej i bezawaryjnej

pracy centralnego systemu komputerowego. Każda

awaria centralnego komputera powoduje bowiem

awarie całej sieci. Dlatego w trakcie budowy

takiego typu systemu dużą wagę przywiązuje się do

systemu zabezpieczeń systemu centralnego oraz

interfejsów z oddziałami.

Architektura

scentralizowana - zalety:

dysponowanie centralną, zintegrowaną bazą danych,

dostępną

dla

wszystkich

oddziałów,

umożliwiającą

wykonanie wszystkich operacji na rachunkach w czasie

rzeczywistym,

dostarczanie aktualnych danych do wszystkich oddziałów,

ujednolicenie zakresu świadczonych usług dla klienta we

wszystkich oddziałach banku,

brak limitowania wypłat dokonywanych poza macierzystym

oddziałem lub za pośrednictwem bankomatów,

możliwość wykorzystania powierzonych funduszy w całej

sieci bankowej,

łatwiejsza i sprawniejsza obsługa rachunków przez bank,

natychmiastowe zastrzeżenie rachunku w całej sieci

bankowej,

ułatwienia w dokonywaniu operacji międzybankowych,

ułatwienia procedury reklamacyjnej (ustalenie miejsca

dokonania operacji uzyskanie kopii dowodów).

Architektura

scentralizowana - wady:

potencjalne możliwości dużej awaryjności,

scentralizowany

system

zarządzania

bankiem,

relatywnie drogi sprzęt komputerowy,

konieczność wysokich, towarzyszących

nakładów inwestycyjnych,

zatrudnienie dodatkowego personelu o

wysokich kwalifikacjach.

Architektura

zdecentralizowana

Architektura

takiej

instalacji

polega

na

współistnieniu identycznych instalacji na szczeblu

oddziału, obsługując wszystkie transakcje oraz

zbiory

danych

dotyczące

klientów

i

ich

rachunków. Transakcje są rozliczane do poziomu

księgi głównej oddziału.

Podstawowe zalety takiej konfiguracji wynikają z:

łatwości uruchomienia,

niskiego kosztu pojedynczej instalacji,

możliwości stopniowego wyposażania w sprzęt i

oprogramowanie,

łatwości obsługi,

łatwości szkolenia.

Architektura

zdecentralizowana

Wadami tak skonfigurowanego systemu są:

brak dostępu do baz danych innych oddziałów i

związana z tym konieczność procedur obsługi

kont klientów posiadających rachunki w innych

oddziałach

typu:

limitowanie

wypłat,

potwierdzenie salda przez telefon itp.,

konieczność opracowania procedur rozliczeń

międzyoddziałowych

i

towarzyszącego

mu

obiegu dokumentacyjnego,

kontrola systematyczności spływu danych do

centrali z oddziałów,

wielość instalacji,

kłopoty związane z zapewnieniem integralności

oprogramowania wszystkich oddziałów.

Architektura

rozproszona

Architektura taka polega na utrzymywaniu równorzędnych

baz danych w różnych punktach sieci. Najdogodniejszym

sposobem połączenia mogło być w takim układzie

połączenie „każdy z każdym”, co jednak przy obecnym stanie

komunikacji byłoby drogie i kłopotliwe.

Zalety:

zmniejszenie możliwości poważnej awarii w sieci - awaria

jednego komputera nie powoduje zablokowania całej sieci,

zwiększenie możliwości przechowywania danych.

Wady:

złożoność instalacji i trudności w eksploatacji,

konieczność synchronizacji dostępu i aktualizacji bazy

danych przez różne komputery,

konieczność budowy interfejsu dotyczącego regionalizacji

danych.

Struktura modelowa

systemu bankowego

Budowa systemu bankowego powinna być tworzona

modułowo - co oznacza, że zostanie on podzielony na

bloki odpowiadające poszczególnym grupom operacji

przez

niego

wykonywanym.

Pozwala

to

na

uproszczenie zarządzania systemem i jego pracą oraz

kontrolę wyników operacji. Docelową architekturą

systemu powinna być architektura scentralizowana.

W systemie należy wyróżnić co najmniej sześć

współpracujących ze sobą modułów:

moduł finansowo-księgowy,

moduł obsługi rachunków bankowych

moduł kredytowy,

moduł kasowo-skarbcowy,

moduł rozliczeń między- i wewnątrzbankowych,

moduł zarządzania i administracji systemem.

Moduł finansowo-

księgowy

Podstawowymi

funkcjami

tego

modułu

są

ewidencjonowanie, aktualizacja i rozliczanie kont,

automatyczne naliczanie odsetek na rachunkach

oraz tworzenie wszystkich wydruków księgowych.

Możliwe jest prowadzenie i wydruk bieżącej, a

także okresowej sprawozdawczości finansowej dla

potrzeb wewnętrznych banku i jego centrali.

Moduł

dokonuje

codziennego

generowania

raportów dotyczących zbilansowanych obrotów i

sald na kontach syntetycznych stanowiących

odzwierciedlenie

wszystkich

operacji,

które

przebiegały w banku (oddziale) w danym okresie

czasu. System taki zapewnia natychmiastowe

dokonanie analizy struktury finansowej banku i

kontroli poprawności zapisów księgowych przez

gremia kierownicze banku

Moduł obsługi rachunków

bankowych

Powoduje obsługę wszelkiego rodzaju rachunków bankowych

począwszy od klientów indywidualnych, wszelkiego rodzaju firm

działających na rynku, instytucji finansowych, w dowolnych

przeliczeniach walutowych, dla rachunków bieżących, lokat

kapitałowych itp. Powinien zawierać także katalog pełnych

informacji o kontrahentach, potrzebne do obsługi rachunków i

druku obsługujących ich dokumentów.

Moduł kredytowy

Moduł ten obsługuje wszystkie operacje związane z

udzielanie

kredytów:

inwestycyjnych,

obrotowych,

dyskontowych, konsumpcyjnych.

Przy pomocy tego modułu możliwa jest kontrola nad

procesem udzielania kredytów, umożliwia prowadzenie

sprawozdawczości, pozwala na tworzenie zestawień

analitycznych i statystycznych, umożliwia generację

dokumentów

bieżących.

Zawiera

też

katalog

kredytobiorców i potencjalnych kredytobiorców. Jeżeli

klient nie korzystał z usług kredytowych, a posiada w

danym banku rachunek, moduł łączy się automatycznie z

modułem obsługi rachunków bankowych, uzupełniając i

wymieniając dane.

Moduł kasowo-skarbcowy

Jest to działający w czasie rzeczywistym moduł rejestrujący

wszystkie operacje kasowe i skarbcowe. Zapewnia obsługę kas

kantorów wymiany i urządzeń zewnętrznych np. bankomatów.

Prowadzi wydruk odpowiednich dokumentów i prowadzenie

Księgi skarbcowej.

Moduł rozliczeń wewnątrz- i

międzybankowych

Służy zapewnieniu łączności pomiędzy: centralą i

oddziałami banku w architekturze scentralizowanej,

centralą a oddziałami i pomiędzy oddziałami w

architekturze rozproszonej, bankiem i innymi bankami,

bankiem i innymi instytucjami finansowymi i klientami

zewnętrznymi.

Ma za zadanie usprawnienie i przyspieszenie pracy

systemu w zakresie rozliczeń międzyoddziałowych i

międzybankowych.

Umożliwia

druk

odpowiednich

dokumentów: formularzy, potwierdzeń, not, itp. oraz

tworzenie plików dla dokumentów przesyłanych w

formie komunikatów, teleksów, listów itp.

Moduł zarządzania i

administracji systemem

Zapewnia

porozumienie

z

systemem

i

zarządzanie

wszystkimi

czynnościami

operacyjnymi,

w

tym

w

szczególności:

określenie konfiguracji systemu,

nadawanie uprawnień użytkownikom systemu, ustalanie

hierarchii, dostępu, preferencji itp.,

wczytanie parametrów działania systemu typu:

- rodzaje usług wykonywanych przez bank w danym

okresie,

- plan kont bankowych,

- daty okresów księgowań,

- tabele opłat za usługi,

- tabele kursowe,

- parametry łączności z innymi oddziałami i bankami,

- częstości prowadzenia kontroli, archiwizacji itp.

Architektura

kompleksowego SI Banku

Sposób integracji bankowości komercyjnej - przez wspólne dane takie

jak plan kont, księga główna, zbiór klientów, tablica walut, tablica kursów

wymiany itp.,

Obszary funkcjonalne działania systemu zarówno w centralach banku jak

i oddziałach określane zwykle przez tzw. predefinicję grup produktów

bankowych (depozytów, kredytów, operacji zagranicznych), papierów

wartościowych itp.), które następnie są poprzez specyfikację parametrów

uszczegółowiane jako typy produktów.

Wiązanie z systemami zewnętrznymi - np. poprzez moduł obsługi

transakcji - eksport/import danych wraz z ewentualnymi zmianami w

strukturach danych.

Technologię przetwarzania transakcyjnego w połączeniu z systemem

zarządzania bazą danych, która powinna zapewnić wysoką przepustowość

i niezawodność w warunkach dużej liczby równoczesnych (współbieżnych)

użytkowników i transakcji.

Tryb generowania transakcji księgowych w skali systemu (miejsce

generowania, tryb generowania).

Zakres funkcji realizowanych w czasie rzeczywistym i wsadowo.

Sposób uzyskania informacji przekrojowych i agregatowych.

Technika definiowania i poruszania się po menu systemu.

Technika formułowania zapytań, generowania raportów.

Elastyczność tworzenia tzw. kluczy dostępu takich jak numer klienta,

numer konta księgowego, unikalny numer operacji itp.

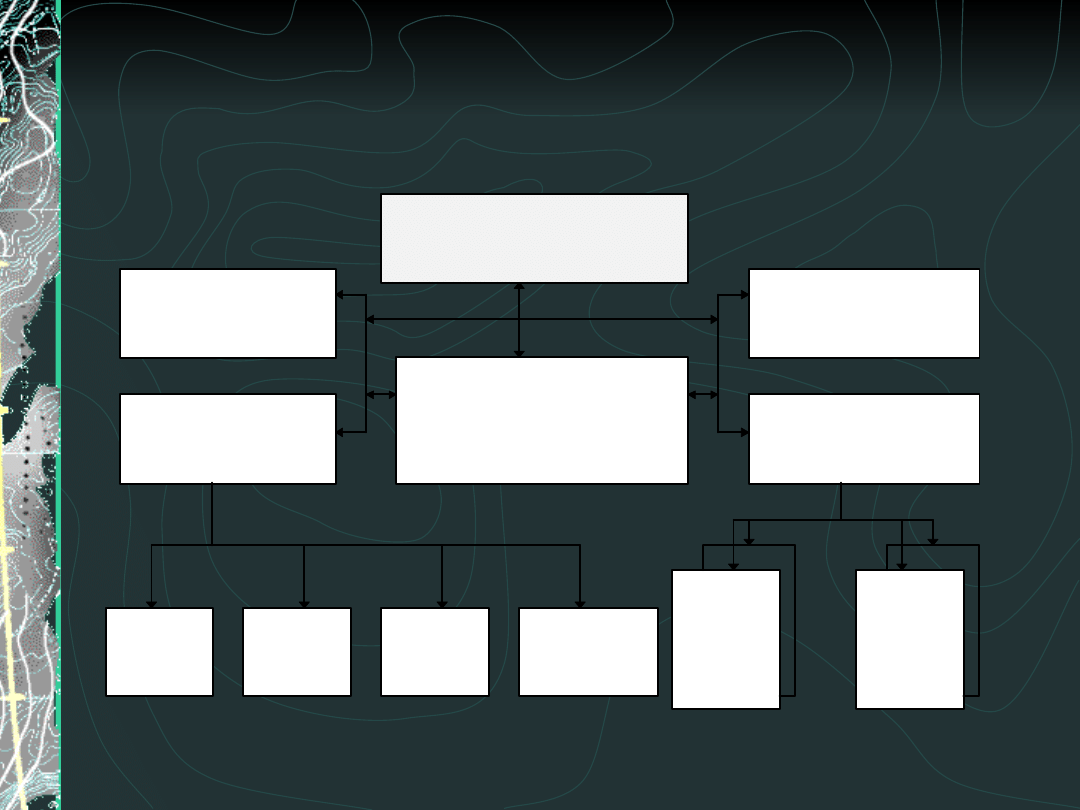

. Schemat organizacyjny

modelowego systemu obsługi

banku

M od uł a d m inistr a cj i

i za r zą d za nia sy stem em

M od uł k r ed y tow y

M od uł ob sługi

r a chunk ów

b a nk ow y ch

M od uł

M od uł k a sow o-

fi na nsow o-k sięgow y

M od uł r ozliczeń

sk a r b cow y

m ięd zy - i w ew ną tr z-

b a nk ow y ch

I nne

I nne

od d zia ły

b a nk i

S k a r b iec K a sy

K a ntor B a nk om a ty

ZORBA 3000

(1)

Moduł adresowy - informacji o kliencie

Jest to baza danych dotycząca wszystkich

kontrahentów

banku

zawierająca

informacje

o

właścicielach, współwłaścicielach i pełnomocnikach

prowadzonych przez bank rachunków. Moduł informacji

o klientach zawiera informacje o właścicielach

rachunków oraz o tak zwanych podmiotach powiązanych

np.:

pełnomocnikach,

współwłaścicielach,

którzy

posiadają własne rachunki w danym oddziale banku.

System

posiada

możliwość

pozyskania,

przechowywania i odtwarzania wzoru podpisu klienta.

Możliwe są operacje polegające na wyszukiwaniu

klientów, informacje dotyczące stanu ich rachunków,

transakcji księgowych i pozaksięgowych zaistniałych na

rachunku klienta w określonym dniu itp.

ZORBA 3000

(2)

Moduł operacji ladowych

Przystosowany do bezpośredniej obsługi klientów

i

operacji

bankowych.

Ze

względu

na

ilość

występujących produktów bankowych, jak również

usprawnienie pracy dysponentów, w menu głównym

wydzielony został moduł obsługi klientów w złotych.

Oba moduły połączone są z modułem operacji

kasowych oraz z modułem obsługującym komunikację

pomiędzy poszczególnymi jednostkami banku. Jeżeli

połączenie on-line nie istnieje, system zapewnia

tworzenie odpowiednich dokumentów rozliczeniowych,

a zebrane dane związane z rozliczeniami, zapisuje na

odpowiednich

nośnikach.

Dzięki

połączeniu

z

systemem zastrzeżeń, system sprawdza automatycznie

zastrzeżone produkty oraz inne dokumenty, ukazując

komunikat na ekranie.

ZORBA 3000

(3)

Otwarcie i zamknięcie rachunku

Otwarcie rachunku może być wykonane w funkcji

Obsługa

Ladowa,

Obsługa

zaplecza

lub

Obsługa

rachunków w PLZ. Wybranie z menu punktu Otwarcie

nowej umowy pozwala na zarejestrowanie nowego klienta.

Zamknięcie

rachunku

następuje

w

sposób

automatyczny w wyniku czego system:

- oblicza i księguje należne odsetki, prowizje i

opłaty,

- inicjuje transakcje zamykające,

- drukuje potwierdzenia zamknięcia rachunku w chwili

wykonywania dyspozycji oraz w cyklu przetwarzania.

System przechowuje w archiwum historie zamkniętych

rachunków zgodnie z decyzją użytkownika. Rachunki

przeniesione do archiwum mogą być reaktywowane.

ZORBA 3000

(4)

Obsługa rachunków i operacji w PLZ:

rachunki bieżące (+linia kredytowa),

rachunki terminowe,

rachunki oszczędnościowo rozliczeniowe/czekowe (+linia

kredytowa),

lokaty terminowe,

książeczki oszczędnościowe,

bony oszczędnościowe.

Rodzaje operacji:

wpłaty i wypłaty oszczędności,

wpłaty i wypłaty na/z innych rachunków bankowych,

sprzedaż i realizacja bonów,

opłaty o charakterze powszechnym (czynsz, energia, RTV,

telefon itp.),

wypłata kwoty kredytu i spłata kredytu,

realizacja czeków,

wypłaty odsetek,

przelewy.

ZORBA 3000

(5)

Obsługa rachunków i operacji w PLZ cd...:

Wpłaty na rachunki mogą być dokonywane:

w gotówce,

czekiem wystawionym w ciężar rachunku oszczędnościowo-

rozliczeniowego należącego do osoby fizycznej lub rachunku

bieżącego należącego do osoby prawnej,

przelewem

z

innego

rachunku

np.

książeczki

oszczędnościowej.

Wypłaty z rachunków mogą być dokonywane:

w gotówce na podstawie dowodu wypłaty lub czeku,

przelewem na podstawie wypełnionego przez klienta

dowodu wypłaty oraz bankowego blankietu nadawczego,

polecenia przelewu lub innych dokumentów zgodnie z

życzeniem banku.

ZORBA 3000

(6)

Obsługa rachunków i operacji w innych walutach

Rodzaje rachunków walutowych możliwych do prowadzenia w

systemie:

a’vista (na każde żądanie),

terminowe (z możliwością dopłaty w trakcie trwania

umowy),

lokaty terminowe,

inne.

Rodzaje operacji walutowych prowadzonych w systemie są

wymienione:

wpłaty i wypłaty na/z rachunków,

przelew w kraju i za granicę,

przewalutowania i zmiana oprocentowania,

sprzedaż walut obcych na delegacje służbowe w ciężar

rachunków bieżących firm, prowadzonych w złotych,

skup i sprzedaż walut w kantorze,

wymiana walut w kantorze,

wolny skup i sprzedaż walut,

realizacja zagranicznych świadczeń rentowych.

ZORBA 3000

(7)

Moduł kasjerski

Moduł ten zapewnia rejestrację danych

dotyczących operacji wykonywanych przez kasjera i

jest połączony z modułem księgowości oraz z innymi

modułami systemu. Wprowadzona i zaakceptowana

operacja zostaje automatycznie zarejestrowana w

Księdze Głównej. Każdy kasjer posiada kartę

magnetyczną, zawierającą zakres uprawnień do

pracy

w

systemie.

Wszystkie

wprowadzone

informacje zapisywane są w bazie danych systemu i

nie

jest

konieczne

prowadzenie

dodatkowej

ewidencji.

Dostęp

i

przegląd

zgromadzonych

informacji jest możliwy na życzenie, zgodnie z

posiadanymi uprawnieniami.

ZORBA 3000

(8)

Moduł kasowo-skarbcowy

W zakresie tego modułu mieści się obsługa:

- skarbca, kasjerów, bankomatów, systemu sprawozdawczości.

System umożliwia ewidencjonowanie maksymalnie do dziesięciu

skarbców. Z menu głównego wyodrębniono funkcje Otwarcia oraz

Zamknięcia dnia dla skarbca. Ma to na celu wykluczenie

możliwości rejestrowania operacji skarbca na dzień już wcześniej

uzgodniony. Ponadto pozwala na ograniczenie dostępu do

uzgodnień skarbca dla osób do tego upoważnionych. Ze względu

na to, iż w wielu bankach uzgodnienia dnia bieżącego skarbca

odbywają się w dniu następnym, system dopuszcza możliwość

wykonania

wieczornego

przetwarzania

bez

wcześniejszego

uruchomienia funkcji Zamknięcia dnia dla skarbca. Przyjęta

została zasada, że nie można otworzyć kolejnego dnia, dopóki

poprzedni nie jest zamknięty, co nie wyklucza jednak rozpoczęcia

dnia przez kasjerów. Sortownie w systemie traktowane jako kasy

specjalne. W dowolnej chwili można obejrzeć listę operacji danej

sortowni. Bankomaty traktowane są również jako kasy specjalne.

Gdy bankomat połączony jest on-line z oddziałem wszystkie

wykonywane transakcje odnotowywane są automatycznie na

rachunku klienta.

ZORBA 3000

(9)

Obsługa Zaplecza/Księgowość

Menu szczegółowe tego modułu pokrywa się w większości z

menu obsługi ladowej. Główną różnicą jest to, iż z pozycji

funkcji obsługi zaplecza nie ma powiązania ze stanowiskiem

kasjera, a dodatkowym punktem menu są księgowania zbiorcze.

Księgowania zbiorcze mogą być wykonywane na dwa sposoby:

bez trybu paczek księgowych, sesja w trybie paczek księgowych.

Oba tryby pracy przeznaczone są do: księgowania dokumentów

(z automatycznym pobieraniem prowizji) złożonych przez

klientów w postaci zbiorówek, księgowania otrzymanych awizów,

rejestracji

pojedynczych

operacji

gotówkowych

lub

bezgotówkowych.

Moduł księgowania zbiorczego, podobnie jak inne, połączony

jest automatycznie z modułem zastrzeżeń, co pozwala na

kontrolę wprowadzonych dokumentów. Odsetki w systemie są

wyliczane wg algorytmu podanego przez bank.

ZORBA 3000

(10)

Moduł kredytów i gwarancji

Moduł zintegrowany z innymi modułami i działa w oparciu o

plan kont, w którym odpowiednie konta są oznaczone jako

konta kredytowe. Umożliwia: udzielanie kredytów w dowolnej

walucie dopuszczonej do obrotu w oddziale, rejestrację

aneksów dotyczących poszczególnych punktów zawartej

umowy, ustalanie/modyfikowanie oprocentowanego kredytu.

Dokumentacja dotycząca umowy wraz z wnioskiem są

rejestrowane w systemie pod tym samym numerem. Przed

zarejestrowaniem

umowy

kredytowej

czynnością

obowiązkową jest zatwierdzenie wniosku kredytowego.

System umożliwia blokowanie i odblokowywanie umowy

kredytowej.

Uruchomienie kredytu odbywa się zgodnie z zawartymi w

umowie parametrami i zapewnia: automatyczne otwarcie

rachunku kredytowego dla klienta, nadając mu odpowiedni

numer, dokonanie automatycznego księgowania kwoty

udzielonego kredytu na stronie Wn odpowiedniego konta

pozabilansowego,

na

którym

ewidencjonowane

są

zobowiązania

banku

z

tytułu

otwarcia

kredytów

potwierdzonych, przejęcie automatycznej obsługi operacji

związanych z wykorzystaniem i spłata kredytu.

ZORBA 3000

(11)

Moduł rozliczeń międzybankowych

Moduł

obsługi

KIR

zapewnia

automatyczne tworzenie transakcji do KIR na

podstawie

oddziałowych

zbiorów

transakcyjnych i nie ma potrzeby używania

innych systemów do przekazywania danych lub

tworzenia dokumentów. Sposób przekazywania

danych oraz produkcja dokumentów spełnia

wszystkie standardy opracowane dla potrzeb

BRIR. Moduł posiada urządzenia pozwalające

dodatkowo

na

komunikację

z

obecnie

działającymi systemami SYBIR czy ELIKSIR

ZORBA 3000

(12)

Raporty

Raporty generowane przez system dzieli się na

wykonywane codziennie i okresowo. Większość

raportów wykonywana jest podczas przetwarzania

danych, na zakończenie dnia księgowego. System

przeznaczony jest także do emisji standardowych

dokumentów, których sposób drukowania określony

jest parametrami systemowymi (wymiennymi na

życzenie użytkownika).

W pionie kasowo-skarbcowym wykonywane są

codzienne raporty (próbne i końcowe) oraz rejestry

dla

księgowości

zawierające

wykaz

operacji

wykonanych w danym dniu. Raporty mogą być

wykonywane w dowolnej chwili w ciągu dnia, nie

później jednak niż rozpocznie się cykl przetwarzania

wieczornego - zamknięcie dnia księgowego.

ZORBA 3000

(13)

Administracja systemu

Dzięki temu systemowi możliwe jest wprowadzanie przez

użytkownika zmian, modyfikacji nie wymagających jednak zmian

programowych.

W zbiorze typów rachunków zdefiniowane są typy rachunków

dopuszczone do obsługi w systemie, jak również zasady

wyznaczania stopy procentowej, którą stosuje się do naliczania

odsetek.

Umożliwia

to

np.

stosowanie

różnych

stóp

procentowych dla kapitału i odsetek.

Zbiór zasad rozliczania pozwala na określenie różnych

wariantów prowadzenia tego samego typu rachunków. Osiągnąć

to można dzięki zdefiniowaniu takich parametrów jak:

kalendarz, czy cykl rozliczania odsetek

Stopy procentowe definiują oprocentowanie obowiązujące w

banku dla wszystkich rodzajów produktów. Stopa identyfikowana

jest przez nazwę, walutę i datę od której obowiązuje. Wszystkie

zmiany stóp procentowych są powiązane z datą i z tą datą są

uruchamiane.

ZORBA 3000

(14)

Zabezpieczenia w systemie

Elementem

zapewniającym

ciągłość

pracy

systemu,

w

przypadku awarii, jest archiwizacja zbiorów. Odbywa się ona

przez

system

podwójnego

kopiowania

danych.

Dane

zabezpieczane są na osobnym archiwum na dysku komputera, a

także kopiowane na taśmy magnetyczne.

Archiwum systemu składa się z czterech podstawowych

zbiorów:

zbiór

operacji

księgowych,

zbiór

operacji

pozaksięgowych i anulowanych, zbiory sterujące, zbiory

ewidencyjne.

Dane z nich przechowywane na dyskach archiwalnych przez

okres określony przepisami. Czas ich archiwizacji jest

ograniczony możliwościami serwera. Dualizm rozwiązania

pozytywnie wpływa na bezpieczeństwo danych. W przypadku

przerwania przetwarzania danych wystarczy skopiować zbiory z

rezerwowego archiwum, by przywrócić stan poprzedni. W

przypadku poważnej awarii komputera, bank zawsze dysponuje

zbiorami na osobnej taśmie magnetycznej.

ZORBA 3000

(15)

Inne zabezpieczenia systemu polegają na:

- limitowaniu dostępu na podstawie indywidualnych

uprawnień pracowników banku, z których każdy

posiada własną kartę magnetyczną będącą jego

identyfikatorem dla systemu,

- poziomy uprawnień pracowników sięgają do kontroli

pojedynczych operacji lub konkretnych rachunków,

- warunkiem koniecznym do rozpoczęcia pracy w

systemie jest odpowiednie zameldowanie się w

systemie (za pomocą karty magnetycznej, hasła lub za

pomocą karty magnetycznej i hasła jednocześnie - do

ustalenia przez bank),

- system umożliwia identyfikację pracownika, który

zrealizował określona operację.

ZORBA 3000

(16)

Mniejsze moduły to np.:

Moduł bonów prowadzi ewidencję bonów wg rodzajów,

umożliwia sprzedaż i skup bonów, unieważnienie bonów,

automatycznie

tworzy

fundusz

odsetkowy

dla

bonów.Współpracuje z modułem MSR – w module

kasjerskim.

Moduł czeków zagranicznych ewidencja, sprzedaż, skup i

rozliczanie transakcji z Oddziałem Regionalnym. Obsługuje

czeki: rentowe, podróżnicze, euroczeki, bankierskie.

Moduł

rent

zagranicznych

obsługuje

świadczenia

emerytalne i rentowe napływające z zagranicy, przelicza ba

złote, potrąca i odprowadza podatek dochodowy, sporządza

PIT=y na koniec roku do rozesłania klientom.

Moduł MOKO (następca KSERO) Moduł Obiegowych

Książeczek Oszczędnościowych

Moduł UOT Umiejscowione Oszczędności Terminowe

Moduł ZORBA – SWIFT umożliwia obsługę transferów

zagranicznych i przesyłanie komunikatów w standardzie

SWIFT do Oddziału Regionalnego i za granicę.

ZORBA 3000

(17)

Współpraca z:

office banking – przez produkt SOFTBANKU – NETBANK 2

przeznaczony dla firm; to system oparty na aplikacji Acces 2.0

umożliwiający połączenie firmy z bankiem przez specjane

interfejsy, i cały system zabezpieczeń systemowych. Połączenie

to umożliwia wgląd w rachunek, wykonywanie przelewów,

składanie dyspozycji i wielu innych czynności, które

dotychczas zmuszały przedstawiciela firmy do wybrania się z

wizytą do banku.

home banking - dla klientów indywidualnych o podobnych

możliwościach o nazwie NET-BANK-VOICE przez łącza

telefoniczne,

komunikacja z systemem obsługi bankomatów TRANS 24,

komunikacja z systemami SYBIR i ELIXIR,

komunikacja z systemem dystrybucji zastrzeżeń – DYZA,

umożliwienie przejmowanie funkcji systemów ROMI, KSERO,

CROSS itd.,

umożliwienie komunikacji z systemami sprawozdawczymi

SERB i RABA.

ZORBA 3000

(18)

System umożliwia:

rezygnację z ręcznego wypełniania druków, dokumentów,

rezygnację z prowadzenia ksiąg i ewidencji w zeszytach (jak

dotychczas),

automatyczne realizowanie zleceń stałych,

automatyczne naliczanie odsetek od rachunków a vista, lokat,

kredytów,

automatyczne drukowanie wyciągów i zestawień

miesięcznych,

automatyczny zapis operacji na nośnikach magnetycznych,

zdublowanych dla zabezpieczenia przed awarią i utratą danych

z dnia,

autoryzację wypłat i połączenia w systemie on-line,

obsługę wszystkich prawie produktów oferowanych tak

osobom fizycznym jak i firmom i instytucjom,

automatyczne przeliczanie kursów walut i dewiz,

prowadzenie księgi głównej w oddziałach,

zamykanie roku i sporządzanie bilansu w oddziałach.

ZORBA 3000

(15)

ZORBA 3000

(15)

ZORBA 3000

(15)

ZORBA 3000

(15)

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

Wyszukiwarka

Podobne podstrony:

europejski system nagród (power point)

bankowe systemy informatyczne w ue, Dostosowanie system˙w informatycznych do UE

bankowe systemy informatyczne WJB3XZVYAY7PDLTECGCNUDU2EHBTXU5AMKGNBQY

europejski system nagród (power point)

systemy informacyjne w zarządzaniu (power point)

kryptologia w bankowości (power point)

Wykorzystanie programu Power Point w tworzeniu scenariuszy l, wrzut na chomika listopad, Informatyka

ćwiczenia power point, College, Pedagogika, rok II, Informatyka

Wybrane zastosowania Systemów Ekspertowych w bankowości i zarządzaniu, Informatyka, Pomoce naukowe

podstawowe informacje o analizie technicznej (power point)

POwer Point, KONSPEKTY, z informatyki

kryptologia w bankowości (power point)

Wykorzystanie programu Power Point w tworzeniu scenariuszy l, wrzut na chomika listopad, Informatyka

więcej podobnych podstron