Bankowość

„Zabezpieczenia

kredytowe”

Każdy kredyt udzielony przez

bank jest obciążony ryzykiem

jego niezwrócenia.

W celu minimalizacji ryzyka

kredytowego, banki udzielają

kredytów tylko klientom

posiadającym zdolność

kredytową.

Fakt, że w obliczu niestabilnych

warunków gospodarowania

można utracić zdolność

płatniczą, jest dla banku

wystarczającym argumentem

do żądania

od kredytobiorców

dodatkowych zabezpieczeń.

Zabezpieczenia te są

instrumentami zaspokojenia

roszczeń, w przypadku utraty

przez zdolności klienta do

spłaty kredytu.

PODZIAŁ ZABEZPIECZEŃ

KREDYTOWYCH

- poręczenie wekslowe,

- poręczenie wg prawa

cywilnego,

- przelew

wierzytelności,

- hipoteka,

- zastaw.

- kaucja,

- blokada środków

pieniężnych

na rachunkach bankowych,

- przewłaszczenia rzeczy

ruchomych.

PODZIAŁ ZABEZPIECZEŃ

KREDYTOWYCH

Zabezpieczenia materialne

polega na przekazaniu bankowi w zamian za uzyskany kredy

ekwiwalentnej sumy pieniężnej lub innych praw majątkowych ,

zabezpieczeniem tym jest posiadany przez kredytobiocę majątek,

którego łatwe upłynnienie zapewnia bankowi możliwość szybkiego

wycofania udzielonego kredytu,

ryzyko kredytowe zostaje przeniesione na określone wartości

materialne będące w posiadaniu kredytobiorcy (nie na osobę

trzecią).

Zabezpieczenia prawne

ma na celu uzyskanie przez bank możliwości ciągnięcia swoich

wierzytelności od osób trzecich (np. poręczycieli) lub zapewnienie

bankowi uprzywilejowanej pozycji w stosunku do innych wierzycieli

przy dochodzeniu roszczeń z majątku kredytobiorcy.

PODZIAŁ ZABEZPIECZEŃ

KREDYTOWYCH

Charakteryzują się

odpowiedzialnością

osobistą (cywilną) osoby

dającej zabezpieczenie, a

więc całym majątkiem.

Ogranicza

odpowiedzialność osoby

dającej zabezpieczenie

do poszczególnych

składników jej majątku.

PODZIAŁ ZABEZPIECZEŃ

KREDYTOWYCH

• Wśród zabezpieczeń

rzeczowych warto

• wyróżnić w szczególności:

• zastaw ogólny,

• zastaw rejestrowy,

• zastaw na prawach wg

Kodeksu cywilnego,

• przewłaszczenie na

zabezpieczenia,

• kaucja,

• blokada środków na

rachunku bankowym,

• hipoteka.

Do zabezpieczeń

osobistych należą:

poręczenia wg prawa

cywilnego,

weksel własny in blanco,

poręczenie wekslowe

(awal),

gwarancja bankowa,

przelew wierzytelności na

zabezpieczenia,

przystąpienie do długu

kredytowego,

pełnomocnictwo,

ubezpieczenie kredytu.

Kryteria wyboru

zabezpieczeń

kredytowych przez bank

Do najważniejszych czynników ustalania formy zabezpieczenia kredytu

branych pod uwagę przez bank należą:

rodzaj i wysokość kredytu,

termin i sposób zapłaty,

znajomość kredytobiorcy (dotyczy głównie przedsiębiorstw) i określenie stopnia

jego rzetelności,

sytuacja ekonomiczno-finansowa klienta i związane z nią ryzyko,

status prawny kredytobiorcy.

cechy danego zabezpieczenia, możliwość jego realnej kontroli oraz dochodzenia

roszczeń

w odniesieniu do określonej jego formy,

wielkość zabezpieczeń i różnorodność ich formy,

przewidywany nakład pracy banku oraz koszt zabezpieczenia,

możliwość uwzględnienia danego rodzaju zabezpieczenia przy tworzeniu rezerw

celowych,

zobowiązania finansowe kredytobiorcy.

Cechy charakterystyczne

zabezpieczeń

kredytowych

płynność zabezpieczenia, czyli łatwość zbycia na wolnym rynku,

stosunkowo prosta konstrukcja prawna,

fakt zarejestrowania w przypadku zabezpieczeń rzeczowych,

wartość i łatwość wyceny,

łatwe do obciążenia i niezbyt kosztowne,

zewnętrzny charakter zabezpieczenia (oznacza to, że

zabezpieczenie dostarczane jest przez osobę trzecią, przez co jego

wartość staje się niezależna od losów kredytobiorcy).

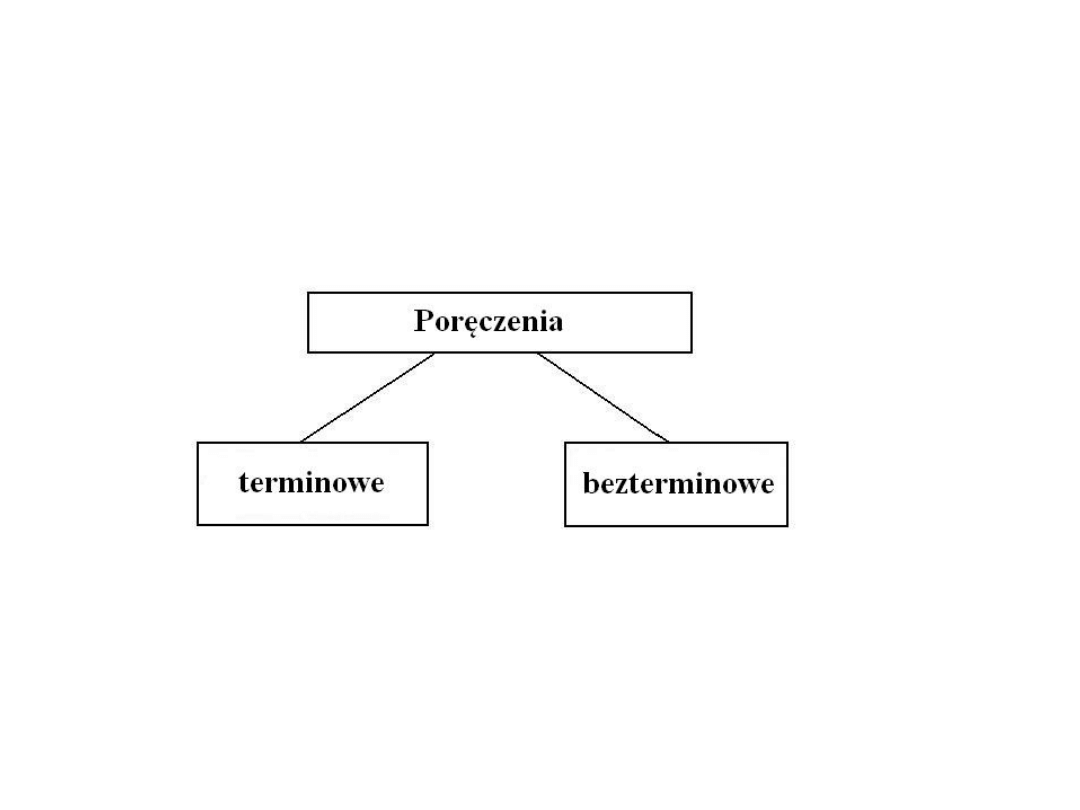

Poręczenie

Poręka jest umową, w której poręczyciel

zobowiązuje się wobec banku,

że spłaci kredyt łącznie z odsetkami

i innymi kosztami w sytuacji,

gdyby kredytobiorca nie spłacił go

w wyznaczonym terminie.

Oświadczenie to składane jest w formie pisemnej. Natomiast

poręczycielami może być zarówno osoba fizyczna jak i prawna.

Akcesoryjność

Jest cechą charakterystyczną poręczenia,

czyli służy ono zabezpieczeniu innej

wierzytelności. Od ważności tej wierzytelności

uzależniona jest ważność poręczenia.

Natomiast jakakolwiek czynność prawna

dokonana pomiędzy kredytobiorcą a bankiem

po udzieleniu poręczenia nie może zwiększyć

zobowiązania poręczyciela.

Należy pamiętać, że poręczyciel odpowiada także za wszystkie

świadczenia oboczne banku, będące związane z kredytem, za

który poręczył (np.: odsetki).

W przypadku, gdy kredyt jest poręczany

przez kilku poręczycieli, to odpowiadają oni

względem banku i siebie solidarnie.

Może zaistnieć sytuacja,

gdy każdy z poręczycieli bierze

odpowiedzialność

za ściśle określoną część kredytu i tym samym

odpowiada względem banku do kwoty,

którą on poręczył.

Przedmiotem poręczenia może być zatem:

-całość kredytu

-oznaczona część kredytu

Rodzaje poręczeń

Poręczenia terminowe to takie w których

poręczyciel zobowiązuje się do spłaty kredytu

w sytuacji gdyby kredytobiorca nie zrobił

tego w ciągu okresu wyznaczonego w

umowie.

Poręczenia bezterminowe to takie w których

okres ten nie jest oznaczony. Można je

odwołać tylko wtedy jeśli zostało udzielone za

dług przyszły i tylko przed jego powstaniem

(czyli przed zawarciem umowy kredytu.

Bank nie może przyjmować poręczeń

generalnych,

co oznacza „za wszelkie kredyty już udzielone

i mające być udzielone w przyszłości” dlatego,

że oświadczenie poręczyciela

powinno określać dług, który zabezpiecza.

Jeśli kredytobiorca nie spłaca swojego

zobowiązania w określonym terminie to

informowany jest o tym przez bank poręczyciel

i wówczas poręczyciel staje się obok

kredytobiorcy równoważnym dłużnikiem wobec

banku.

PORĘCZENIE WYGASA W

NASTĘPUJĄCYCH PRZYPADKACH:

o

wraz ze spłatą kredytu z odsetkami i prowizją,

o

wskutek umorzenia kredytu,

o

wraz z przejęciem zobowiązania kredytobiorcy przez inną

osobę, jeżeli poręczyciel nie wyrazi zgody na dalsze trwanie

poręczenia,

o

z upływem terminu przedawnienia,

o

z upływem okresu oznaczonego w umowie poręczenia

terminowego,

o

z chwilą odwołania poręczenia za dług przyszły,

przed powstaniem długu.

Weksel in blanco

Inaczej nazywany jest wekslem niezupełnym,

gwarancyjnym albo kaucyjnym. Rzadko jest przyjmowany

jako jedyne zabezpieczenie spłaty wierzytelności,

a wierzytelności nim zabezpieczane

powinny mieć charakter krótkoterminowy.

Dokument ten musi zawierać co najmniej podpis wystawcy,

nie określa się w nim sumy jaka ma być zapłacona

przez jego wystawcę, a także daty płatności.

Kiedy wystawca weksla w chwili podpisania

blankietu wekslowego umieszcza na nim

miejsce wystawienia, to ważne jest, żeby była

to miejscowość w Polsce. Jest to ważne,

ponieważ wg miejsca wystawienia ocenia się

jakiego państwa prawo należy zastosować do

danego zobowiązania wekslowego.

Weksel in blanco może

zabezpieczać:

całą kwotę wierzytelności banku z odsetkami

i innymi kosztami włącznie

część wierzytelności banku w wysokości

określonej w deklaracji

tylko odsetki i inne koszty banku

Zaletą weksla jako zabezpieczenia kredytu jest

abstrakcyjny charakter, co oznacza, że

podpisanie się na wekslu stanowi samoistne

źródło obowiązku zapłacenia sumy wekslowej.

Należy pamiętać, że w momencie składania

takiego weksla nie powinien on zawierać

określenia sumy wekslowej i terminu jej

płatności. Dzieje się tak dlatego, że w

momencie składania weksla w banku ani bank

ani kredytobiorca nie znają kwoty, na jaką

weksel zostanie wystawiony, a także terminu

płatności ponieważ nie wiadomo kiedy bank

podejmie dochodzenie roszczenia z weksla.

Deklaracja wekslowa

Jest to dokument dotyczący wypłacenia

weksla,

który stwierdza treść porozumienia

pomiędzy wystawcą weksla a bankiem.

Deklaracja wekslowa

powinna zawierać:

w jakich okolicznościach bank ma prawo

wypełnić weksel

jaką kwotę bank może wpisać na wekslu

jaki termin płatności może być umieszczony na

wekslu

W momencie wypełnia przez bank brakujących

elementów w wekslu in blanco (zgodnie z

przyjętą deklaracją) traci on charakter weksla

niezupełnego i podlega zwykłej procedurze

wekslowej, a więc może być indosowany,

dyskontowany a także może być podstawą

postępowania egzekucyjnego.

Należy dodać, że o wypełnieniu weksla przez

bank musi zostać powiadomiony jego

wystawca, musi być on poinformowany przez

bank o wysokości sumy wekslowej a także o

terminie płatności.

Kiedy całość kredytu/pożyczki zostanie

spłacona łącznie z odsetkami i innymi

należnościami bank musi zwrócić weksel

wystawcy wraz z deklaracją wekslową.

Poręczenie wekslowe

(awal)

Jako zabezpieczenie spłaty kredytu

bank może przyjąć weksel in blanco z

poręczeniem (awalem). Należy zwrócić

szczególną uwagę

na fakt, że poręczenie wekslowe

zabezpiecza zapłatę weksla, a nie

wierzytelność,

która była podstawą do wystawienia weksla.

Poręczyciel poprzez umieszczenie na wekslu

hasła „poręczam”, „awal” lub o podobnym

znaczeniu, a także złożeniu podpisu

zobowiązuje się solidarnie wraz osobami

podpisanymi na wekslu do zapłaty całości lub

części sumy wekslowej, w sytuacji gdyby

osoba, za którą poręczenie zostało udzielone,

nie wykupiła weksla. Należy dodać, że jest

możliwe poręczenie kilku osób.

Poręczycielami mogą

być:

osoby fizyczne

osoby prawne

podmioty nie mające osobowości prawnej,

ale posiadające zdolność prawną

Poręczenie powinno określać, za kogo zostało udzielone,

natomiast gdy nie ma takiej informacji, przyjmuje się, że

zostało udzielone za wystawcę.

Odpowiedzialność

poręczyciela wekslowego

Poręczyciel wekslowy odpowiada:

samoistnie, czyli jego zobowiązanie jest ważne

chociażby zobowiązanie za które poręcza, było

nieważne

akcesoryjnie, czyli razem z innymi dłużnikami

wekslowymi

GWARANCJA BANKOWA

Jest to pisemne zobowiązanie banku do spłaty

kredytu wraz z odsetkami i innymi jego kosztami, na

wypadek gdyby kredytobiorca nie wywiązał się z tego

zobowiązania w terminie.

List gwarancyjny

Precyzuje warunki, od których uzależniona jest wypłata z

gwarancji, jej warunki oraz okres ważności. Treść gwarancji powinna

zawierać określone elementy, np. nazwy stron, które zawarły

umowę kredytu, określenie wysokości zobowiązania banku

gwaranta.

Banki jako zabezpieczenie spłaty kredytów przyjmują bezwarunkowo i

nieodwołalnie gwarancje bankowe. Zobowiązanie gwaranta ma

charakter nie akcesoryjny, samodzielny i niezawisły.

Cechy gwarancji:

nieważność umowy kredytowej nie powoduje nieważności

gwarancji ;

zakres zobowiązania banku-gwaranta nie jest automatycznie

wyznaczany przez zakres zobowiązania dłużnika ;

- bankowi, który udzielił gwarancji, nie przysługuje prawo

podniesienia przeciwko kredytodawcy jakichkolwiek zarzutów

przysługujących kredytobiorcy, którego zobowiązanie obejmuje

ta gwarancja.

Zanim bank udzieli gwarancji, będzie wymagał od

zleceniodawcy (kredytobiorcy), aby dał własne

zabezpieczenie bankowi, jak również dostarczył analizę

ekonomiczną uzasadniającą możliwości spłaty kredytu.

Gwarancja bankowa jest jednym z najpewniejszych

zabezpieczeń prawnych spłaty kredytu. Główną zaletą jest

osoba gwaranta (banku), jego pozycja na rynku, prestiż,

sytuacja finansowa i stabilność.

PRZELEW WIERZYTELNOŚCI NA

ZABEZPIECZENIE

Jest to umowa pomiędzy kredytobiorcą, a bankiem, na mocy której

następuje przeniesienie na bank prawa do otrzymania konkretnej kwoty od

dłużnika kredytobiorcy, przysługującej kredytobiorcy, np. z tytułu

dostarczonych towarów.

Do powstania skutków prawnych przelewu nie jest potrzebna zgoda

dłużnika.

Kredytobiorca nie odpowiada za wypłacalność dłużnika wierzytelności

w chwili przelewu (chyba, że taką odpowiedzialność na siebie przyjął), a

także po jego dokonaniu.

Zmusza to bank do przeprowadzenia oceny sytuacji ekonomicznej

dłużnika.

W umowie przelewu kredytobiorca zobowiązuje się powiadomić o

przelewie dłużnika i dostarczyć bankowi potwierdzone powiadomienia

W praktyce bankowej stosuje się dwa rodzaje przelewów

(cesji):

przelew konkretnie oznaczonej wierzytelności lub kilku;

tzw. przelew globalny, gdzie dłużnik kredytobiorcy przelewa

na bank wiele swoich wierzytelności już istniejących bądź

przyszłych.

Banki nie przyjmują wierzytelności przedawnionych,

obciążonych ograniczonym prawem rzeczowym (hipoteka, zastaw),

spornych oraz takich, których dłużnicy są zagrożeni upadłością i

niewypłacalnością, bądź likwidacją.

PRZYSTĄPIENIE DO DŁUGU

KREDYTOWEGO

Do długu kredytobiorcy może przystąpić

osoba trzecia, np. inne przedsiębiorstwo.

Następuje poprzez umowę między

bankiem, a nowym dłużnikiem lub umowę

pomiędzy kredytobiorcą, a podmiotem

przystępującym do długu.

Przystąpienie do długu może stanowić zabezpieczenie

wszelkich wierzytelności banku, pod warunkiem, że dług istnieje.

Nie może ono stanowić zabezpieczenia awalu, wierzytelności

przyszłych lub warunkowych, np. gwarancji

Przed wyrażeniem zgody na przystąpienie osoby trzeciej do

długu, bank sprawdza jej sytuację finansową i gospodarczą.

Przystępujący do długu odpowiada wobec banku tak samo jak

kredytobiorca.

PRZEJĘCIE DŁUGU

Jest to wstąpienie osoby trzeciej w sytuację prawną kredytobiorcy i

równoczesne zwolnienie z długu dotychczasowego dłużnika. Warunkiem

koniecznym przejęcia długu jest zgoda kredytobiorcy w formie pisemnej

oraz zgoda banku.

Z przejęciem długu mamy do czynienia , gdy dochodzi do

przekształcenia dłużnika, np.:

poprzez fuzje podmiotów gospodarczych;

podział podmiotu gospodarczego na kilka odrębnych podmiotów;

zmianę formy prawnej kredytobiorcy;

przejęcie dotychczasowej działalności przez inną osobę.

W każdym przypadku zmiany dłużnika bank dokładnie bada zdolność kredytową

podmiotu, który chce przejąć dług

PEŁNOMOCNICTWO

Udzielane jest przez samego kredytobiorcę, poręczyciela

kredytu lub inną osobę trzecią i dotyczyć może :

rachunku oszczędnościowego

rachunku bieżącego

lokat terminowych.

Jako zabezpieczenie wierzytelności banku

pełnomocnictwo stosowane jest często do:

potrącenia kwoty niespłaconego długu z rachunku

bankowego, w przypadku gdy bankiem prowadzącym

rachunek bankowy jest bank wierzyciel;

pobrania, czyli wypłacenia kwoty niespłaconego długu z

rachunku bankowego, w przypadku gdy bankiem

prowadzącym rachunek bankowy jest inny bank niż bank

wierzyciel.

Cechy charakterystyczne pełnomocnictwa:

powinno być udzielane jako nieodwołalne;

może być udzielone jako terminowe, zgodnie jednak z terminem spłaty kredytu,

powinno uprawniać bank do pobierania z rachunku bankowego środków w wysokości

odpowiadającej kwocie niespłaconego kredytu wraz z prowizją i odsetkami,

powinno być potwierdzone, lub w inny sposób przyjęte przez bank prowadzący

rachunek;

powinno zawierać zobowiązanie posiadacza rachunku do nie ustanawiania dalszych

pełnomocników do dysponowania tym samym rachunkiem do czasu wygaśnięcia

pełnomocnictwa udzielonego bankowi.

Spłata kredytu powoduje konieczność zwrotu przez bank pełnomocnictwa udzielonego

przez posiadacza rachunku

Ubezpieczenie kredytu

Poprzez umowę ubezpieczenia ubezpieczyciel zobowiązuje się do zapłacenia

bankowi określonego w umowie odszkodowania za szkody poniesione przez

bank, spowodowane niespłaceniem kredytu z powodu zaistnienia zdarzeń

określonych w umowie ubezpieczenia np. nieuzasadniona zwłoka w spłacie

kredytu

Ubezpieczenie kredytu jest połączeniem dwóch bardzo skomplikowanych usług

finansowych - usługi bankowej oraz usługi ubezpieczeniowej

Banki traktują umowę ubezpieczenia jako formę zabezpieczenia spłaty kredytu

– w niektórych sytuacjach jest to zabezpieczenie dodatkowe a w innych jedyne

Ubezpieczenie nie jest obowiązkowym zabezpieczeniem kredytu. Jeżeli więc

klient nie jest przekonany, że ubezpieczenie jest dla niego odpowiednie, może

wybrać produkt bankowy bez ubezpieczenia lub skorzystać z oferty innego

banku, ewentualnie zawrzeć inną umowę ubezpieczenia

Najczęściej spotykane

ubezpieczenia kredytu

Ubezpieczenie na wypadek śmierci

Ubezpieczenie na wypadek trwałego inwalidztwa

Ubezpieczenie na wypadek utraty pracy

Ubezpieczenie na wypadek niezdolności do pracy

Ubezpieczenie pomostowe

Ubezpieczenie nieruchomości

Wypłata świadczeń z tytułu ubezpieczenia odbywa się tylko w określonych sytuacjach np. ubezpieczenie od utraty pracy gwarantowane

jest tak naprawdę tylko wtedy gdy zwolnieni zostajemy z winy pracodawcy.

Tylko w przypadku śmierci dłużnika całość aktualnego zadłużenia zostanie za niego spłacona -w pozostałych przypadkach w umowie jest

określone ile max rat zostanie spłaconych przez towarzystwo ubezpieczeniowe (ING BŚ 6 rat, PKO BP 12rat- zaciągnięty kredyt gotówkowy

10000 na 36msc)

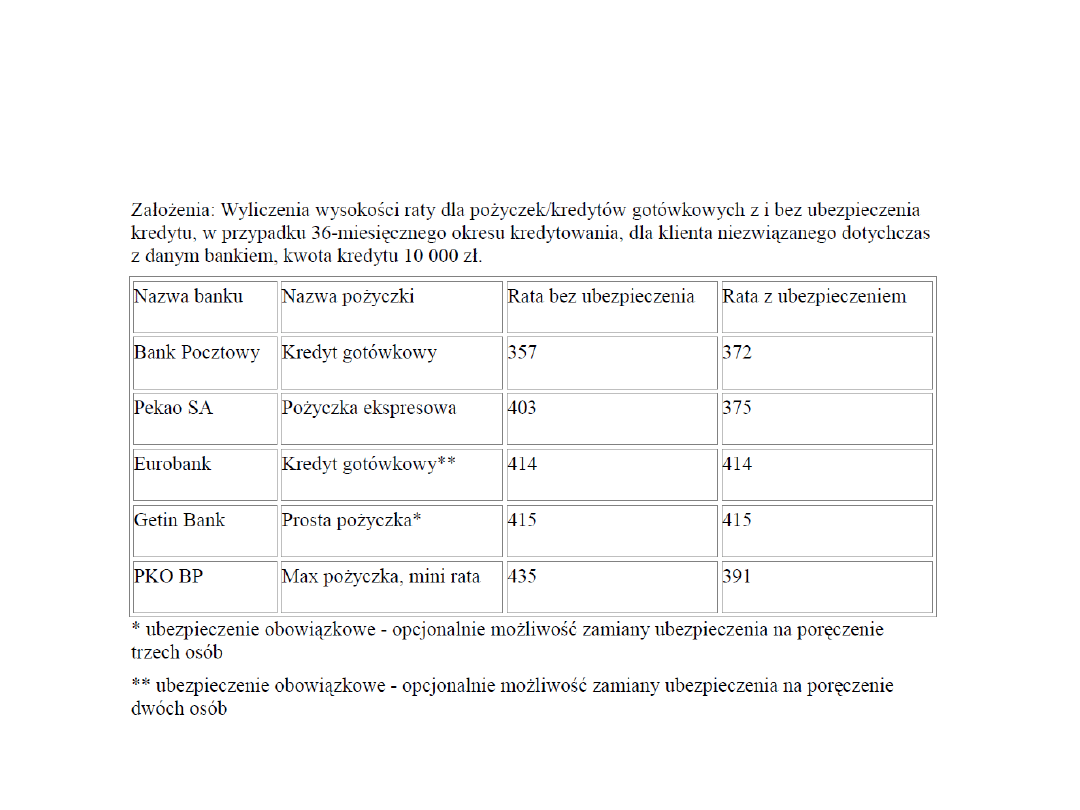

Porównanie wybranych kredytów

gotówkowych:

http://gospodarka.dziennik.pl/news/artykuly/94004,ubezpieczenie-kredytu-to-fikcja.html

Wykupując ubezpieczenie dostajemy

pozornie tańszy kredyt ponieważ banki

obniżają oprocentowanie nominalne (np. PKO

BP o 3pkt %, ING BŚ o 2,5pkt %). Niestety

składka wykupionego ubezpieczenia

powiększa nam kwotę kredytu (oprócz tego,

że spłacamy kredyt płacimy również za

ubezpieczenie)

ZASTAW

zastaw jest jedną z najczęściej stosowanych

przez banki form zabezpieczenia kredytu.

Można ustanowić na rzecz banku zastaw na

zbywalnych rzeczach ruchomych na mocy

którego bank będzie mógł dochodzić

zaspokojenia roszczeń z tych rzeczy bez

względu na to czyją stały się własnością.

Zastaw

Są to prawa, które polegają na ograniczeniu prawa

właściciela do zastawionej rzeczy, ustanawiane w celu

zabezpieczenia spłaty kredytu

Zastaw może być ustanowiony na rzeczy ruchomej

lub na prawach, nie może dotyczyć nieruchomości

Strony stosunku zastawu

Bank (zastawnik)- wierzyciel, którego

wierzytelność została zabezpieczona

Kredytobiorca (zastawca)- dłużnik, na

którego rzeczy został ustanowiony zastaw

Ustanowienie zastawu

Zawarcie pisemnej umowy pomiędzy

bankiem a właścicielem rzeczy, będącej

przedmiotem zastawu

Fizyczne wydanie rzeczy bankowi lub osobie

trzeciej (przechowawcy), na którą zgodziły

się strony umowy

Zastaw ogólny

Rzeczy będące przedmiotem zastawu powinny być

oznaczone w sposób umożliwiający ich odróżnienie od

innych rzeczy tego samego rodzaju

Może być ustanowiony jedynie na rzeczach łatwo

zbywalnych, a w szczególności:

- przedmioty wartościowe

- maszyny, urządzenia i pojazdy mechaniczne

- towary złożone w przedsiębiorstwach składowych

Przedmiot zastawu zostaje wydany bankowi lub osobie

trzeciej, na którą zgodziły się obie strony

Jeżeli przedmiot zastawu jest w posiadaniu banku, kredyt

taki nazywa się kredytem lombardowym

REJESTROWY

zastaw ten może dotyczyć rzeczy ruchomych a także praw

majątkowych jeśli są one zbywalne. Różni się od zastawu

ogólnego tym że przedmiot może zostać w posiadaniu

kredytobiorcy. Do ustanowienia jest potrzebna umowa

zawarta pomiędzy zastawcą a zastawnikiem sporządzona na

piśmie oraz wpis do Centralnego rejestru zastawów. W

sytuacji gdy banki nie dysponują odpowiednimi miejscami

gdzie miałyby przechowywać przedmioty objęte zastawem

instytucja zastawu rejestracyjnego uwalnia je od tego

problemu. Jednak zastawca korzystając z rzeczy musi o nią

dbać oraz umożliwić zastawnikowi w wyznaczonym przez

niego terminie jej zbadanie. Wygaśnięcie zastawu następuje

z chwilą spłacenia kredytu oraz wykreślenia tego zastawu z

rejestru.

Zastaw rejestrowy

Przedmiot zastawu pozostaje w użytkowaniu dłużnika

bądź osoby trzeciej

Powstaje z chwilą wpisania umowy do rejestru (CRZ)

Rzeczy objęte tym zastawem mogą być za zgodą banku

zastępowane innymi rzeczami ruchomymi,

W przypadku ustanowienia zastawu na pojeździe

mechanicznym podlegającym rejestracji zastaw zostaje

odnotowany w dowodzie rejestracyjnym.

Zastawem rejestrowym

można obciążyć:

Rzeczy oznaczone co do tożsamości

Rzeczy oznaczone co do gatunku

Zbiór rzeczy ruchomych lub praw stanowiących

całość gospodarczą

Wierzytelność

Prawa na dobrach materialnych

Prawa z papierów wartościowych

Rzeczy lub prawa, które zastawca nabędzie dopiero w

przyszłości

ZASTAW NA PRAWACH

można ustanowić zastaw na prawach o ile są one

zbywalne. nie można jednak obciążyć zastawem praw

które dopiero powstaną w przyszłości. Ustanowienie

zastawne następuje na mocy umowy pomiędzy

bankiem a właścicielem dokumentu potwierdzającego

prawo na którym ma być ustanowiony zastaw oraz po

wydaniu tego dokumentu bankowi.

Umowa o ustanowieniu zastawu powinna być zawarta

na piśmie z tzw. datą pewną tj urzędowo

poświadczoną np. przez notariusza. Zastaw wygasa

wraz z zapłatą przez dłużnika całości kredytu wraz z

odsetkami. Następuje wówczas wykreślenie zastawu z

rejestru zastawów

Zastaw na prawach według

KC

Przedmiotem zastawu może być każde

prawo, o ile jest zbywalne i o ile istnieje

w chwili ustanowienia zastawu

Umowie zastawu towarzyszy wydanie

odpowiedniego dokumentu bankowi

Powinien być zawsze zawarty na piśmie z

datą pewną, tj. urzędowo poświadczoną.

Zastaw na prawach może

być ustanowiony na :

Wierzytelności, w tym na wierzytelności z

rachunku bankowego

Papierach wartościowych (akcje, obligacje,

weksle)

Wkładach oszczędnościowych i lokatach

terminowych

Udziałach w spółce z ograniczoną

odpowiedzialnością

Prawach w zakresie wynalazczości

Wygaśnięcie zastawu

Zastaw wygasa w przypadku:

Spłaty lub umorzenia kredytu

Zrzeczenia się zastawu przez bank

Nabycia przez bank własności rzeczy

obciążonej zastawem

Sprzedaży rzeczy obciążanej zastawem w

toku postępowania egzekucyjnego

PRZEWŁASZCZENIE

NA ZABEZPIECZENIE

Ten rodzaj zabezpieczenia polega na

przeniesieniu przez dłużnika na bank prawa

własności rzeczy ruchomej, z równoczesnym

zobowiązaniem banku do korzystania z nabytego

prawa własności tylko w sposób określony w

umowie oraz do przeniesienia własności rzeczy z

powrotem na zbywcę po całkowitej spłacie

kredytu.

Przed zawarciem umowy dokonywana jest wycena

przewłaszczanych rzeczy lub papierów wartościowych.

Przewłaszczający ma prawo zbywać przewłaszczone

rzeczy, zastępując je jednocześnie rzeczami tego

samego gatunku, jakości i wartości.

Bank zezwala na bezpłatne używanie rzeczy, bez jego

zgodny nie można jednak oddać rzeczy osobie trzeciej do

użytkowania.

Gdy kredyt wraz z odsetkami i prowizją zostanie

spłacony w wyznaczonym terminie, przeniesienie

własności traci moc i przewłaszczający stanie się

właścicielem tej rzeczy.

•

Maszyny

•

Urządzenia

•

Pojazdy mechaniczne ( z polską rejestracją)

•

Surowce

•

Półfabrykaty

•

Towary przeznaczone do sprzedaży

•

Wyroby gotowe

Przedmiotem

przewłaszczenia

mogą być:

KAUCJA

W umowie kaucji kredytobiorca zobowiązuje

się przelać określoną kwotę na rachunek

banku, który zobowiązuje się , że zwróci tę

kwotę po spłacie kredytu przez kredytobiorcę.

W umowie kaucji powinien być oznaczony

przedmiot kaucji poprzez wskazanie jego

wartości w przypadku środków pieniężnych zaś

w przypadku papierów wartościowych ich

rodzaj, wartość, numery, serie i inne

oznaczenia.

o

Środków pieniężnych

o

Papiery wartościowe na okaziciela ( np. bony

oszczędnościowe i lokacyjne)

o

Rzeczy oznaczone co do gatunku (np. sztabki

złota)

Bank może przyjąć

kaucję w postaci:

Środki pieniężne składane są na

wyodrębnionym rachunku, zaś ich

oprocentowanie zbliżone jest do stopy dla

środków a vista.

Kaucja jest silniejszym zabezpieczeniem niż

zastaw czy blokada środków na rachunku

bankowym, gdyż przedmiot kaucji przechodzi

na własność banku.

Bank dokonuje blokady na pisemne zlecenie

właściciela rachunku, który dołącza pisemne

upoważnienie dla banku, uprawniające do

pobrania z zablokowanego rachunku

wymaganej wierzytelności.

Blokadę można ustanowić w banku

udzielającym kredyt, jak również w innych

bankach.

Blokadę ustanawia kredytobiorca lub osoba trzecia

jako nieodwołalną blokadę środków

zgromadzonych na rachunkach bankowych

złotowych i walutowych:

oszczędnościowych,

oszczędnościowo - rozliczeniowych,

związanych z prowadzoną działalnością

gospodarczą

lokatach terminowych

depozytów

WADY

Gdy posiadacz rachunku ma dodatkowo

innych wierzycieli, których wierzytelność jest

wymagalna wcześniej od zabezpieczonego

blokadą kredytu, mają oni pierwszeństwo

przy windykacji należności.

HIPOTEKA

Hipoteka zalicza się do najczęstszych i

najodpowiedniejszych form zabezpieczenia

długoterminowych kredytów inwestycyjnych ze

względu na wysoką wartość nieruchomości oraz

fakt że w długim okresie nieruchomości zyskują

na wartości.

Banka żąda zawsze odpisu z księgi dla

nieruchomości, na której ustanowiona zostanie

hipoteka. Dzięki temu może zorientować się, kto

jest właścicielem oraz czy nieruchomość nie jest

obciążona innymi prawami rzeczowymi.

Hipoteka powstaje przez zawarcie umowy i

dokonanie odpowiedniego wpisu hipotecznego w

księdze wieczystej.

1)

Cała nieruchomość

2)

Ułamkowa część nieruchomości

3)

Użytkowanie wieczyste

4)

Ograniczone prawo rzeczowe

Własnościowe spółdzielcze prawo do lokalu

mieszkalnego

Spółdzielcze prawo do lokalu użytkowego

Prawo do domu jednorodzinnego w spółdzielni

mieszkaniowej

5)

Wierzytelność zabezpieczona hipoteką

Przedmiotem

hipoteki może być:

A.

Hipoteka zwykła – jej podstawą jest umowa stron

oraz wpis do księgi wieczystej nieruchomości.

Zabezpiecza ona zwrot konkretnego kredytu o

ustalonej wysokości.

B.

Hipoteka kaucyjna – zabezpiecza transakcje

kredytowe polegające na przyznaniu limitu

zadłużenia ( o nieustalonej ściśle wysokości)

Obydwa powyższe rodzaje hipotek ustanawiane są

na koszt kredytobiorcy.

Rodzaje hipoteki:

C.

Hipoteka przymusowa – ustanawiana jest na

koszt kredytodawcy, w sytuacji gdy dłużnik

zalega ze spłatą kredytu, a dotychczasowe

zabezpieczenie jest niewystarczające. Dotyczy

tylko nieruchomości dłużnika.

D.

Hipoteka morska – stanowi zabezpieczenie

kredytów inwestycyjnych przeznaczonych

zwykle na budowę statków.

E.

Hipoteka ustawowa-zabezpiecza wierzytelności

Skarbu Państwa z tytułu podatków, ceł lub

składek na ubezpieczenia społeczne. Nie musi

być uwidoczniona w księdze wieczystej. W

przypadku tej hipoteki Skarb Państwa ma

pierwszeństwo przed bankiem przy ściąganiu

wierzytelności.

F.

Hipoteka łączna - obciąża kilka nieruchomości w

ten sposób, że wierzyciel może żądać

zaspokojenia się z dowolnej nieruchomości

spośród obciążonych, wedle własnego wyboru.

Celem hipoteki łącznej jest ułatwienie i obniżenie

kosztów ustanawiania zabezpieczenia

pojedynczej wierzytelności na większej liczbie

nieruchomości należących do jednej bądź

większej ilości osób. Hipoteka łączna może być

jednocześnie hipoteką kaucyjną bądź

przymusową.

Spłata kredytu zabezpieczonego tą hipoteką

Umorzenie kredytu zabezpieczonego hipoteką

Przejęcie przez bank na własność zabezpieczonej

nieruchomości

Zrzeczenie się hipoteki

Wykreślenie z księgi wieczystej

Hipoteka wygasa w

następujących

przypadkach:

ZALETY

Bank może dochodzić swoich roszczeń z danej

nieruchomości bez względu na to czyją stała

się własnością i z pierwszeństwem przed

wierzycielami osobistymi właściciela

nieruchomości.

WADY

Dla kredytobiorcy:

Wysokie koszty ustanowienia hipoteki

Dla banku:

Długotrwałe czynności związane z

egzekwowaniem wierzytelności

zabezpieczonej hipoteka

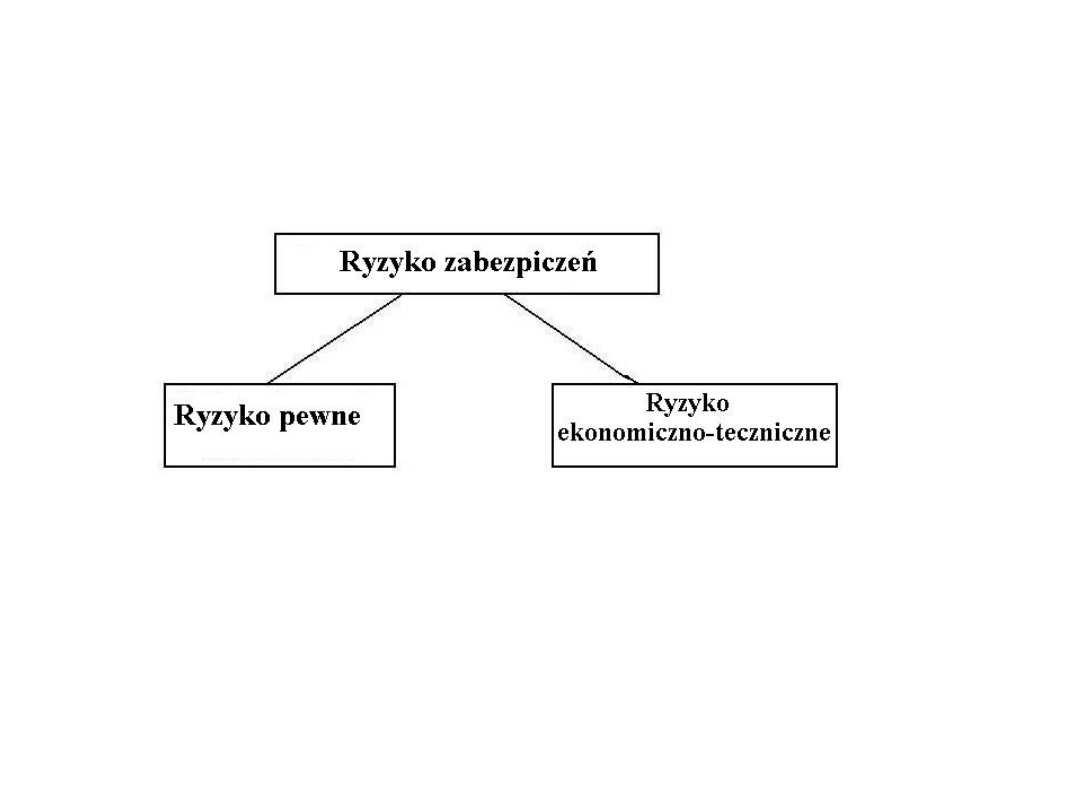

Ryzyko zabezpieczeń

W praktyce bankowej przeprowadza się oceny

ryzyka

przyjętych zabezpieczeń poprzez wydzielenie

klas lub poziomów zabezpieczeń.

Zabezpieczenia pokrywające

100% wartości kredytu są dla banku

bezpieczne i łatwo zbywalne (np. gwarancje

Skarbu Państwa).

Rodzaje ryzyka

zabezpieczeń

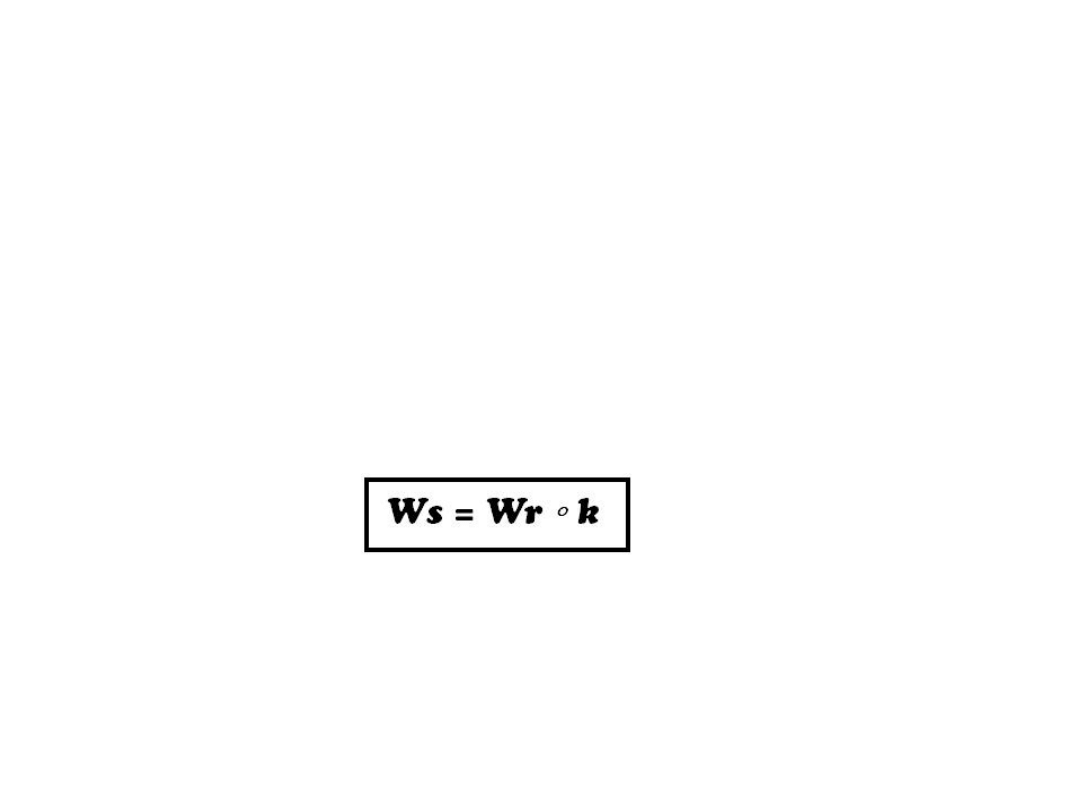

Wartości skorygowane

zabezpieczeń

Stosując określony rodzaj zabezpieczeń banki przyjmują

z reguły ich wartość skorygowaną o specjalne współczynniki.

Każde zabezpieczenie posiada bowiem określoną

wartość rynkową oraz obarczone jest ryzykiem możliwości

dochodzenia przez bank swoich roszczeń.

Wartość skorygowaną zabezpieczenia oblicza się wg

wzoru:

gdzie:

Ws – wartość skorygowana zabezpieczenia

Wr – wartość rzeczywista (wyceniona)

k – współczynnik korygujący

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

Wyszukiwarka

Podobne podstrony:

prawne formy zabezpieczenia kredytu, Pomoce naukowe, studia, bankowosc

cw 3 zabezpieczenia kredytow

formy zabezpieczeń kredytowych stosowanych w bankach, Pomoce naukowe, studia, bankowosc

Zabezpieczenia kredytu (12 stron)

prawne formy zabezpieczenia kredytu (10 str)

zabezpieczenie kredytów, Dokumenty(2)

więcej podobnych podstron