Zarządzanie Instytucjami

Finansowymi

Instrumenty rynku

ubezpieczeń*/

Ubezpieczenia finansowe

v.6.03

.

13.06.2014

Materiał pomocniczy nr 1

Dr Zbigniew R. Wierzbicki

*/ W prezentacji wykorzystano prace różnych Autorów. Treści w niej zawarte

nie są przeznaczone do publikacji ale wyłącznie do celów dydaktycznych dla

studentów WSFiZ w Warszawie .

1

Ubezpieczenia finansowe

DZIAŁ II

• Grupa 14

. Ubezpieczenia kredytu,

• Grupa 15.

Gwarancje ubezpieczeniowe

• Grupa 16.

Ubezpieczenia różnych ryzyk

finansowych

,

w tym:

– ryzyka utraty zatrudnienia;

– niewystarczającego dochodu;;

– utraty zysków;

– utraty stałego źródła dochodu;

– pośrednich strat handlowych;

– innych strat finansowych

– i wiele innych np. BBB

2

Ogólne cechy

ubezpieczeń

finansowych

Silna zależność od stanu koniunktury gospod.

Stosowana relatywnie często indywidualna ocena ryzyka

ubezpieczeniowego zbliżona metodologicznie do metod

bankowych.

Wysokie ryzyko kumulacji szkód i wypłat odszkodowań

Stosowany częściej niż przy innych ubezpieczeniach

regres czyli roszczenia zwrotne do dłużnika (przy ub.kr.)

lub zobowiązanego (przy gwarancji)

Wykorzystywanie też wielu innych procedur i metod

zbliżonych do bankowości

Współcześnie ubezpieczenia finansowe są obszarem

zarówno współpracy jak i konkurencji między zakładami

ubezpieczeń a bankami np. w zakresie gwarancji ale nie

tylko.

3

Podstawowe rodzaje ubezpieczeń

finansowych 1 > Grupa 14

Ubezpieczenie handlowych wierzytelności pieniężnych UWP

nazywane często

ubezpieczeniem kredytu kupieckiego UKK (UKK

krajowe)

Ubezpieczenie kontraktów eksportowych

zwane też ubezpieczeniem

handlowych zagranicznych wierzytelności pieniężnych (UKK eksportowe)

Ubezpieczenie należności factoringowych

Ubezpieczenie należności pieniężnych z tytułu spłat rat

leasingowych

4

Podstawowe rodzaje ubezpieczeń

finansowych 2 > Grupa 14

Ubezpieczenie kredytu bankowego

(dla osób fizycznych)

,

w

tym:

>

ubezpieczenie kredytu hipotecznego

(w okresie do ustanowienia

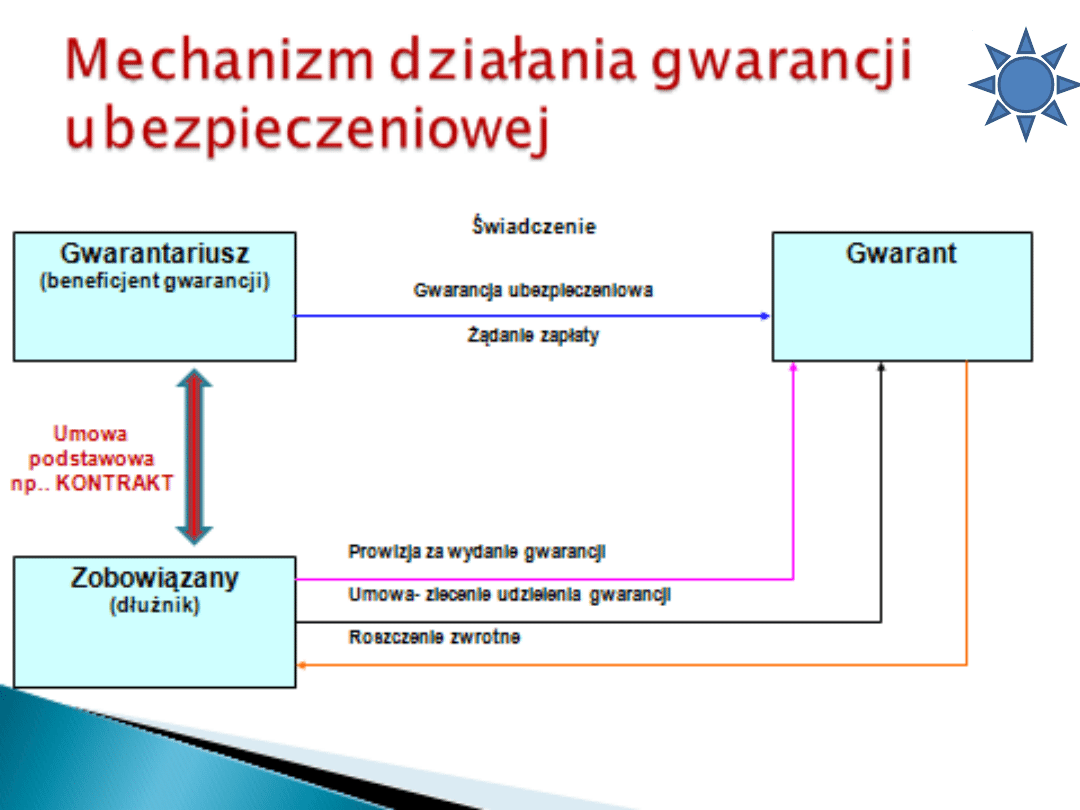

hipoteki, brakującego wkładu własnego, etc.)

>

ubezpieczenie należności z tytułu kart kredytowych (ryzyko kredytowe)

> ubezpieczenie należności z kart kredytowych z tytułu nieuprawnionego

użycia kart (ryzyko fałszerstwa, skimmingu, kradzieży, etc.)

Ubezpieczenie kredytu bankowego

dla MMŚP,

w tym:

> ubezpieczenie kredytu inwestycyjnego

> ubezpieczenie należności z tytułu kredytu w rachunku bieżącym etc.

Ubezpieczenie należności czynszowych i podobnych

5

Podstawowe rodzaje ubezpieczeń

finansowych 4 > Grupa 15 Gwarancje

ubezpieczeniowe

●

Gwarancja ubezpieczeniowa bezpośrednia(1)

– to nienazwany

stosunek zobowiązaniowy, zgodnie z treścią którego gwarant czyli

Zakład Ubezpieczeń ZU zobowiązuje się spełnić świadczenie pieniężne o

określonej wysokości, w przypadku zgłoszenia przez gwarantariusza

(beneficjenta) żądania zapłaty w związku z niewykonaniem zobowiązania

przez zleceniodawcę (zobowiązanego), na zlecenie którego udzielona

została dana gwarancja ubezpieczeniowa.

●

Gwarancja ubezpieczeniowa pośrednia (2)

– to nienazwany

stosunek zobowiązaniowy, zgodnie z treścią którego regwarant

zobowiązuje się spełnić świadczenie pieniężne o określonej wysokości, w

przypadku zgłoszenia przez beneficjenta (innego gwaranta) żądania

zapłaty w związku ze spełnieniem przez niego żądania zapłaty z

gwarancji udzielonej na rzecz wskazanego beneficjenta

(gwarantariusza).

>>>> ale o tych sprawach więcej na następnym spotkaniu

(1) I (2) na podstawie „Ubezpieczenia finansowe pod red. R. Holly

6

Podstawowe rodzaje ubezpieczeń

finansowych 5 > Grupa 16

Inne wybrane rodzaje produktów finansowych

zaliczanych do ubezpieczeń finansowych sensu largo

• Grupa 16. Ubezpieczenia różnych ryzyk finansowych, w tym:

– ryzyka utraty zatrudnienia;

– niewystarczającego dochodu;

– złych warunków atmosferycznych;

– utraty zysków;

– stałych wydatków ogólnych;

– nieprzewidzianych wydatków handlowych;

– utraty wartości rynkowej;

– utraty stałego źródła dochodu;

– pośrednich strat handlowych poza wyżej wymienionymi;

– innych strat finansowych, w tym np.

Ubezpieczenie D&O

Ubezpieczenie BBB

7

Ubezpieczenie kredytu (w tym należności z

kart kredytowych) na wypadek ryzyka

niezawinionej utraty pracy (ILOE)

Specyficzny rodzaj ubezpieczeń finansowych de facto

na pograniczu Grupy 14 i Grupy 16 mimo, ze

formalnie jest w Grupie 16

• Ubezpieczenie kredytu

(w tym należności z kart

kredytowych)

na wypadek ryzyka niezawinionej utraty

pracy (ILOE)

> jako samodzielny produkt lub w pakiecie z

innymi ubezpieczeniami w zakresie ryzyka utraty zdolności

do pracy (ub. inwalidztwa), ryzyka czasowej niezdolności do

pracy (ub. chorobowe) i w zakresie ryzyka zgonu w powodu

nieszczęśliwego wypadku etc. {ILOE indywidualne i ILOE

grupowe + procedury specjalnej akceptacji ze strony

ubezpieczyciela}

8

Ubezpieczenie handlowych

wierzytelności pieniężnych najczęściej

nazywane ubezpieczeniem kredytu

kupieckiego UKK

UBEZPIECZENIE

KREDYTU KUPIECKIEGO

Najdłużej funkcjonujący i najlepiej

sprawdzony instrument racjonalizujący

ryzyko kredytowych transakcji

handlowych

9

Ubezpieczenie wierzytelności

pieniężnych UWP zwane niekiedy

tradycyjnie ubezpieczeniem

kredytu kupieckiego (krajowego i

eksportowego) UKK.

Dział II Grupa 14 ubezpieczeń

10

Co obejmuje UKK?

Wyłącznie profesjonalny obrót gospodarczy

Należność z faktury VAT

Należności nieprzekraczające maksymalnego

terminu zapłaty

Wyłączane są należności od podmiotów, których

upadłości nie można ogłosić w trybie KC i KSH

Wyłączane są należności od podmiotów

powiązanych z Dostawcą np. grupy kapitałowej

Wyłączane są należności z transakcji

nielegalnych lub niezgodnych z prawem

Wypłata odszkodowania z należności spornych

po rozstrzygnięcia sporu

11

Podstawowe zasady

UKK

Strony umowy UKK – Dostawca i ZU. Odbiorca nie

stroną UKK a jest żródłem ryzyka

Przedmiot UKK – niewypłacalność odbiorcy –

upadłość lub przewlekła zwłoka w spłacie

należności

Unikanie selekcji negatywnej

Partycypacja Dostawcy w ryzyku UKK

Indywidualne limity ryzyka

Warunkiem wypłaty odszkodowania z jest należyta

staranność Dostawcy

Współpraca ZU z Dostawcą w regresowaniu czyli

windykacji

Możliwość przejęcia przez ZU całości windykacji

12

Ryzyko kredytu

kupieckiego, to

m.in. :

Ryzyko nieadekwatnych informacji o

odbiorcy

Ryzyko płynności dostawcy

Ryzyko rosnących kosztów finansowania

Ryzyko dodatkowych kosztów

Ryzyko relacji z odbiorcami

Ryzyko samodzielnej windykacji

Ryzyko ostatecznych szkód w majątku i

kondycji finansowej dostawcy

13

Metody ograniczania ryzyka

kredytu kupieckiego:

Unikanie ryzyka

Pozostawianie skutków ryzyka na tzw.

własnym rachunku

Kontrola i monitoring ryzyka

Transfer ryzyka

Dystrybucja ryzyka (rozłożenie na kilka

podmiotów poprzez wspólne fundusze

ryzyka)

Ubezpieczanie ryzyka

14

Zdarzenia ubezpieczeniowe z

pkt. widzenia standardu

umowy UKK

15

W klasycznej wykładni >

Zdarzeniem ubezpieczeniowym

(~wypadkiem

ubezpieczeniowym > w

„żargonie ubezpieczeniowym)

określa się okoliczność

(najczęściej określona w

umowie lub/i w OWU lub w

przepisach ustawowych),

której wystąpienie uprawnia

Ubezpieczonego do żądania

odszkodowania

Typowe zdarzenia

ubezpieczeniowe z pkt. widzenia

standardu umowy UKK

Do zdarzeń ubezpieczeniowych w UKK zalicza się kilka

przypadków niewypłacalności:

1. Prawnie stwierdzona niewypłacalność

:

1.1. Ogłoszenie upadłości dłużnika (Odbiorcy); > układ > likwidacja etc.

1.2. Oddalenie wniosku o ogłoszenie upadłości spowodowane

niewystarczającym majątkiem dłużnika

1.3. Zawarcie pozasądowej ugody między dłużnikiem a wierzycielami

(wszystkimi lub znaczącą większością)

1.4. Tzw. bezskuteczne zakończenie postępowania egzekucyjnego wobec

dłużnika

2. Niewypłacalność domniemana

>> najczęściej spowodowana przewlekłą

zwłoką.

3. Niewypłacalność faktyczna

> zazwyczaj w UKK Eksp. (wystepuje z n-

przyczyn

4. Ryzyko niehandlowe

> UWAGA > jest ubezpieczane w zasadzie tylko w

umowach UKK Eksp. > np. przez KUKE SA

16

Dla jakich firm przeznaczone jest

ubezpieczenie wierzytelności

pieniężnych UWP (UKK)?

• UKK adresowane jest do

producentów oraz

dystrybutorów towarów i

usług czyli dostawców

oferujących swoim

odbiorcom sprzedaż z

odroczonym terminem

płatności.

• Dlaczego w zasadzie

tym ubezpieczeniem

powinna być

obejmowana sprzedaż

„powtarzalna” ?

• Dlaczego to takie ważne?

>> cd. Slajd 18

• Ubezpieczenie UKK

obejmuje w zasadzie

całość lub znaczącą

część wyodrębnianą w

oparciu o obustronnie

akceptowalne kryteria

tzw. portfela

kredytowego

dostawcy określoną

wspólnie przez obie

strony.

• Dlaczego i skąd

wynika znaczenie

takiego podejścia?

>> cd. Slajd 19

17

Dla jakich firm przeznaczone jest

ubezpieczenie wierzytelności

pieniężnych UWP (UKK)?

• Adresowane jest do producentów oraz

dystrybutorów towarów i usług czyli

dostawców oferujących swoim

odbiorcom sprzedaż z odroczonym

terminem płatności.

• Dlaczego w zasadzie tym

ubezpieczeniem powinna być

obejmowana sprzedaż „powtarzalna” ?

• Jakie jest ryzyko dla ZU jeżeli UKK

obejmie sprzedaż niepowtarzalną?

18

Dla jakich firm przeznaczone jest

ubezpieczenie wierzytelności

pieniężnych UWP (UKK)?

• Ubezpieczenie obejmuje w zasadzie całość

lub znaczącą część wyodrębniana w

oparciu o obustronnie akceptowalne

kryteria tzw. portfela kredytowego

dostawcy określoną wspólnie przez obie

strony.

• Dlaczego to takie ważne?

• Jakie mogą być konsekwencje gdy UKK

obejmie mniejszą część portfela dostawcy?

19

Jakie przedsiębiorstwa

mogą korzystać z tego

ubezpieczenia?

1

.Z ubezpieczenia wierzytelności UKK

mogą korzystać przedsiębiorstwa

realizujące znaczącą część sprzedaży

towarów lub/i usług w systemie

odroczonych płatności z partnerami-

odbiorcami krajowymi i zagranicznymi.

> Dlaczego?

20

Jakie przedsiębiorstwa

mogą korzystać z tego

ubezpieczenia?

2

.

Zazwyczaj oferta Ubezpieczycieli jest

adresowana do przedsiębiorstw, których

roczne przychody ze sprzedaży

przekraczają kwotę 5-15 mln zł (zależy to

od Ubezpieczyciela).

Dlaczego ?

Jakie mogą być problemy gdy z tym

produktem docieramy – jako ZU – do

jeszcze mniejszych p-w?

21

Jakie przedsiębiorstwa

mogą korzystać z tego

ubezpieczenia?

3.

Pożądana jest określona (zależy to od

specyfiki branż) dywersyfikacja

odbiorców i niewystępowanie nadmiernej

koncentracji dostaw do kilku odbiorców.

Dlaczego? czyli jakie mogą być

konsekwencje nieprzestrzegania w/w

zasad?

22

Jakie przedsiębiorstwa mogą

korzystać z tego

ubezpieczenia?

4.

Dostawy do odbiorców powinny

mieć charakter dostaw

wielokrotnych, a nie jednorazowych,

i powinny być oparte na

podpisanych umowach o horyzoncie

czasowym obejmującym z reguły

kilka cykli dostawa-płatność.

> Dlaczego?

23

Jakie przedsiębiorstwa

mogą korzystać z tego

ubezpieczenia?

5.

Ubezpieczające się przedsiębiorstwo

powinno: 1. mieć odpowiednie doświadczenie

(wymogi są różne w zależności od

Ubezpieczyciela) w sprzedaży z odroczoną

płatnością

2. musi podać wszelkie informacje o

obowiązujących warunkach dostaw i płatności,

3. musi podać info o historii kredytowej (w

kredycie handlowym) każdego z odbiorców

zgłaszanego do ubezpieczenia etc.

> Dlaczego?

24

Jakie przedsiębiorstwa mogą

korzystać z tego

ubezpieczenia?

6.

W umowach ubezpieczenia pieniężnych

wierzytelności handlowych (UKK)

wynikających z odroczonych płatności

fakturowych ochrona ubezpieczeniową

zazwyczaj obejmowane są dostawy

towarów i usług do podmiotów

gospodarczych, a nie do osób fizycznych

nie prowadzących działalności

gospodarczej.

> Dlaczego ?

25

Przedmiot ubezpieczenia w

UKK

Przedmiotem ubezpieczenia UWP

(UKK)

są określone w fakturze

VAT wierzytelności pieniężne z

tytułu sprzedaży towarów lub/i

usług czyli należności pieniężne.

26

Czego najczęściej nie

obejmuje UKK ?

Do zakresu ubezpieczenia nie są zazwyczaj

zaliczane

:

> należności z tytułu utraconych korzyści,

> straty na różnicach kursowych

> wszelkie należności uboczne i straty pośrednie,

w tym zwłaszcza: odsetki z tytułu opóźnienia w

wywiązaniu się odbiorcy z fakturowego terminu

płatności terminu (kary za zwłokę), kary umowne,

poniesione koszty transportu i ubezpieczenia

transportowanych towarów etc.

> Dlaczego?

27

Kto nie może skorzystać z UKK

czyli z kim zakłady ubezpieczeń

nie będą zawierać umowy UKK?

1.

2.

3.

4.

5. Z kim jeszcze?

28

Cel UWP (UKK) dla p-w

1. zabezpieczenie należności

wynikających ze

zrealizowanych dostaw

towarów i usług.

Ale umowę UKK zazwyczaj

zawiera się przed wysłaniem

towaru i wystawieniem faktury !!!

29

Cel UWP (UKK) dla p-w

2. Optymalizowanie, a

czasami nawet

ujednolicenie, sposobu

zabezpieczenia należności

w stosunku do odbiorców

30

Cel UWP (UKK) dla p-w

3.

uzyskanie profesjonalnego sojusznika w

ZU

:

w zarządzaniu ryzykiem portfela należności

firmy

terminowym ich uzyskiwaniu (czyli na czas);

w procesie windykacji należności

przekraczających fakturowe terminy płatności,

a także „odzyskiwanie”, w formie wypłaty

odszkodowania, znaczącej części należności w

sytuacji wypadku ubezpieczeniowego i

powstania szkody.

31

Cel UWP (UKK) dla p-w

4.

Zwiększanie wiedzy o

kontrahentach i rynku czyli

zmniejszenie skali ryzyka w

tym obszarze;

>

Czy można to uzyskać w inny

sposób?

32

Cel UWP (UKK) dla p-w

5.

Zwiększenie wiedzy o:

tzw. pojemności kredytowej

kontrahentów-odbiorców

o ich kondycji kredytowej

o ich wiarygodności płatniczej,

a także szerzej o ich kondycji

finansowej

jak również o ich kulturze biznesowej

33

Warianty ochrony

ubezpieczeniowej w ramach UWP

(UKK)

Ubezpieczenie należności od:

wszystkich dłużników objętych umową dla

których zostały nadane tzw. indywidualne

limity kredytowe:

albo/i należności od dłużników objętych

tym ubezpieczeniem w ramach tzw.

automatycznego limitu kredytowego ;

albo/i u

bezpieczenie należności od

dłużników wytypowanych zgodnie z

„obiektywnym kryterium”

określonym w umowie ubezpieczenia

34

Jaki jest zakres ochrony w ramach

UWP (UKK)?

1.

Ochrona ubezpieczeniowa

obejmuje:

prawnie stwierdzoną niewypłacalność dłużnika

ogłoszenie upadłości dłużnika-odbiorcy

odmowę ogłoszenia upadłości odbiorcy z powodu

braku majątku odbiorcy (zbyt małego aby możliwe

było pokrycie kosztów przeprowadzenia procedury

upadłościowej);

zawarcie przez odbiorcę-dłużnika układu z

wierzycielami pod warunkiem przystąpienia

Ubezpieczającego czyli dostawcy do postępowania

układowego i zgłoszenia wierzytelności jako objętych

układem.

Dlaczego?

35

Jaki jest zakres ochrony w ramach

UWP (UKK)?

2.

domniemaną niewypłacalność dłużnika

zazwyczaj określaną jako przewlekłą zwłokę w

zapłacie ubezpieczonej należności (czyli np.

120+30 dni ale to zależy od Ubezpieczyciela i od

specyfiki branży bo niekiedy ubezpieczeniem

jest obejmowany okres do nawet 270 dni a

ponadto w uzasadnionych przypadkach w trybie

specjalnej akceptacji mogą być określane

krótsze bądź dłuższe terminy)

zazwyczaj w/w termin określa się jako fakturowy termin

płatności plus często jeszcze 30 dni i nie więcej niż > max. Ilość

dni określona w umowie tego ubezpieczenia

Dlaczego? i Dlaczego plus 30 dni?

36

Wypadek ubezpieczeniowy

w UWP (UKK)

Wypadek ubezpieczeniowy

ma miejsce

wtedy gdy wystąpi zdarzenie wymienione

w zakresie ochrony ubezpieczeniowej

czyli prawna bądź domniemana

niewypłacalność Dłużnika powodująca

nieotrzymanie od Dłużnika przez

Ubezpieczonego Dostawcę jego

należności (w kwocie określonej w

umowie dostawy) w określonych

warunkami umowy dostawy i umowy

ubezpieczeniowej terminach.

37

Jakie są zasady współpracy przedsiębiorstwa i

Ubezpieczyciela w procesie przygotowania umowy

UWP i następnie po rozpoczęciu ochrony

ubezpieczeniowej?

1. Transparentność zasad i warunków sprzedaży z

odroczonymi terminami płatności.

2. Ujawnienie wszystkich zdarzeń (historii

płatności/kredytowej) z odbiorcami-dłużnikami należności

od których są obejmowane ochrona ubezpieczeniową.

3. Natychmiastowe (w czasie i trybie określonym w umowie)

powiadamianie Ubezpieczyciela o wszystkich istotnych

elementach sprzedaży i sytuacji finansowej każdego z

dłużników którego dotyczą przyznane limity kredytowe.

4. Współpraca Ubezpieczyciela i Ubezpieczającego w

regresowaniu zaległych należności przed i po wypłacie

odszkodowania etc

.

Dlaczego?

38

Zasady polisy UWP (UKK)

• Przedmiotem ubezpieczenia

są krótkoterminowe (kredyt do

180-270 dni) należności krajowe i/bądź zagraniczne (tzw.

eksportowe) powstałe na podstawie kontraktów na dostawę

towarów lub usług

• Maksymalny okres ubezpieczenia

– tzn. okres na jaki jest

udzielany kredyt handlowy liczony od daty sprzedaży lub od

daty wystawienia faktury do daty określonej na fakturze jako

fakturowy termin płatności plus standardowo 21-30-45 etc. dni

> suma dni max. okresu ubezpieczenia ustalana jest od

najdłuższych dopuszczalnych terminów płatności stosowanych

przez dostawcę dla poszczególnych odbiorców (bądź ich grup)

Dlaczego ?

39

Zasady polisy UWP (UKK)

Ubezpieczeniem nie są objęte

należności od dłużników:

- których upadłości ogłosić nie można,

- powiązanych z dostawcami w sposób

umożliwiający wpływ na zarządzanie

przedsiębiorstwem dłużnika

Dlaczego ?

40

Zasady polisy UWP (UKK)

•Każda polisa określa tzw.

udział własny

ubezpieczającego, wynoszący

zazwyczaj od ok. 10 do 25%

ubezpieczanej wierzytelności

Dlaczego??

41

Zasady polisy UWP (UKK)

Najważniejszym mechanizmem

funkcjonowania polisy UWP jest:

1.

limit kredytowy

, określony przez Ubezpieczyciela

dla

każdego odbiorcy oddzielnie;

2.

Suma limitów kredytowych

określanych dla

specyficznej grupy względnie podobnych odbiorców

3.

Limit automatyczny

odnoszący się najczęściej do

mniejszych odbiorców występujących w większej

liczbie i w sumie mających określony w umowie i

oszacowany w zakresie ryzyka udział w obrotach

podmiotu ubezpieczającego się.

Skąd wynika potrzeba wprowadzania limitów

automatycznych?

Jakie są ich zalety i jakie są wady?

42

Zasady polisy UWP (UKK)

Limit kredytowy

ma charakter

:

-

informacyjny

- określa bezpieczna wielkość

zaangażowania Ubezpieczającego w stosunku do

danego dłużnika

- formalny

- określa górną granicę odpowiedzialności

Ubezpieczyciela i szczegółowe warunki tej

odpowiedzialności

W określanych w umowie przypadkach może być powiązany z

zabezpieczeniami oczekiwanymi przez Ubezpieczyciela jako:

1. warunek przyznaniu limitu co do wys. kwoty odpowiedzialności;

2. warunek zwiększenia kwoty limitu lub/i wydłużenia terminu

płatności

Dlaczego?

43

Zasady polisy UWP (UKK)

Pełna współpraca Ubezpieczającego i

Ubezpieczyciela w sferze zarządzania

należnościami na etapie:

- monitoringu kondycji i dyscypliny płatniczej

dłużników

- bieżącej kontroli stanu należności

przeterminowanych

- aktywnej współpracy o charakterze prewencyjnym

- aktywnej współpracy w zakresie monitowania

zalegających dłużników

- aktywnej współpracy w zakresie regresowania

należności i przejmowania zabezpieczeń

44

Dlaczego tak

ważne ?

Zasady polisy UWP (UKK)

Podstawy naliczania składki:

1.realizowane obroty

2.lub stan należności

3. lub suma limitów

kredytowych

45

Zasady polisy UWP

(UKK)

• Składka wyliczana jest przez Ubezpieczyciela

w oparciu o ustaloną w umowie podstawę.

• Płatność składki przez Ubezpieczonego

następuje zazwyczaj miesięcznie lub

kwartalnie na podstawie faktury

wystawionej przez Ubezpieczyciela.

• Niekiedy składka jest pobierana

proporcjonalnie do upływu czasu w ratach

wraz z upływem kolejnych

dni/tygodni/miesięcy ekspozycji ryzyka

46

Zasady polisy UWP (UKK)

Kiedy występuje szkoda w UWP (UKK) ?

Wtedy gdy zaistnieje jedno ze zdarzeń

określonych w umowie ubezpieczeniowej jako

wypadek ubezpieczeniowy powodujący

nieotrzymanie przez Ubezpieczonego Dostawcę w

terminie określonym w umowie kwoty należności

(też z kolei określonej w limicie kredytowym przy

czym limit kredytowy określa górna granicę

odpowiedzialności Ubezpieczyciela w odniesieniu

do należności od określonego dłużnika-odbiorcy w

określonym przedziale czasu)

47

Zasady polisy UWP (UKK)

W przypadku wystąpienia szkody

Ubezpieczyciel wypłaca Ubezpieczającemu

należne odszkodowanie > czyli kwotę

odpowiadającą wartości szkody ustalonej

zgodnie z zasadami umowy ubezpieczenia i

uwzględniającą wysokość limitu kredytowego

oraz udział własny Ubezpieczającego.

Kiedy wypłacane jest odszkodowanie ?

Zazwyczaj w terminie do 30 dni od daty

otrzymania kompletnego żądania wypłaty

odszkodowania.

48

Zasady polisy UWP

(UKK)

• Polisa przewiduje możliwość dokonania cesji

praw z umowy ubezpieczenia (na bank lub

inną instytucję finansową).

Dlaczego to jest tak ważne?

• Rozwiązanie takie może stanowić

zabezpieczenie zobowiązań Ubezpieczającego

oraz warunkować dostęp do odpowiednich

limitów kredytowych np. w rachunku

bieżącym lub np. w rewolwingu kredytowym.

• To z kolei sprzyja zmniejszaniu ryzyka

sprzedaży.

49

Zasady polisy UWP (UKK)

• Umowa ubezpieczenia UWP (UKK) jest z zasady

bezterminowa i może zostać wypowiedziana przez każdą

ze stron umowy z okresem wypowiedzenia zazwyczaj

co najmniej 60-90 dni przed upływem każdego 12-

miesięcznego okresu obowiązywania umowy.

• Specyfika umowy jest to, że należności powstałe przed

terminem formalnego zakończenia umowy i

przechodzące na następny okres są objęte zarówno

ochrona ubezpieczeniowa jak i odpowiednio

„oskładkowane”.

Dlaczego ta zasada jest tak ważna i decyduje o

jakości ubezpieczenia?

50

Co składa się na podstawowe koszty

ubezpieczenia dla firmy korzystającej z UWP

(UKK) ?

składka

+

zryczałtowana opłata za

weryfikację i monitoring

dłużników czyli opłata za nadany

limit kredytowy dla każdego z

„ubezpieczanych” odbiorców

*/ W praktyce część TU podaje oba składniki (m.in. celem ograniczenia

swoich kosztów badania potencjalnych odbiorców i nadawania

limitów, a część TU podaje łącznie w składce oba rodzaje kosztów

reglamentując limitowanie w inny sposób.

51

W jaki sposób zazwyczaj określany

jest w umowie UWP (UKK) poziom

stawki ubezpieczeniowej?

• Przyjęta w umowie podstawa naliczania

składki zależy, a zarazem może być

korygowana (+) i (-), od:

• Zmiany wielkości podstawy naliczania

• Zmiany w poziomie szkodowości

• Zmiany w poziomie ryzyka gospodarczego

• Zmiany w strukturze ubezpieczanych

odbiorców (limity indywidualne a limity

automatyczne) etc.

52

Co jeszcze zazwyczaj

związane jest z wypłatą

odszkodowania?

1. Przejście należności w kwocie wypłacanego

odszkodowania na ubezpieczyciela.

2. Przejęcie ewentualnych zabezpieczeń (weksle,

poręczenia, hipoteki etc.) i wystawienie przez

przedsiębiorstwo ubezpieczone odpowiednich

pełnomocnictw (jeżeli jest to wymagane prawnie).

3. Uzgodnienie między Ubezpieczycielem i

ubezpieczonym przedsiębiorstwem ew. zasad

współpracy przy dochodzeniu roszczeń zarówno do

ew. masy upadłościowej lub w stosunku do

dłużnika będącego w przewlekłej zwłoce w

regulowaniu należności etc.

53

Jakie rodzaje należności od odbiorców

(kontrahentów) mogą być

obejmowane ochroną w ramach UWP

(UKK)?

1. Należności krajowe czyli od kontrahentów

krajowych > wszystkie działające w PL tow.

ubezp. mające ten produkt > ok. 12

2. Należności zagraniczne czyli od kontrahentów

zagranicznych mających swoją siedzibę:

2.1. w krajach UE i w krajach stowarzyszonych > j.w.

2.2. w krajach UE i w krajach stowarzyszonych oraz w innych

wybranych krajach OECD np. USA, Kanada, Japonia, Korea Płd.

> niektóre tow. ubezp.

2.3. jak 2.2. plus wybrane kraje poza wymienionymi takie jak

Rosja, Ukraina etc. > tylko kilka tow. ubezp. działajacych w PL

54

Jakie rodzaje należności od odbiorców

(kontrahentów) mogą być obejmowane

ochroną w ramach UWP (UKK)?

1.

Należności w zakresie ryzyk

handlowych > wszyscy

Ubezpieczyciele prowadzący ten

produkt;

2.

Należności w zakresie ryzyk

niehandlowych zwanych

ryzykami politycznymi > i w PL i

w innych krajach > tylko nieliczni

ubezpieczyciele np. KUKE

55

Zalety polisy UWP (UKK) dla

firm sprzedających z

wykorzystaniem kredytu

kupieckiego

• uzyskanie odszkodowania w przypadku

zaistnienia wypadku ubezpieczeniowego

• bezpieczny rozwój przedsiębiorstwa

• stymulowanie dyscypliny w procesie

zarządzania przedsiębiorstwem

• poprawę jakości portfela kredytu

kupieckiego

56

Zalety polisy UWP (UKK) dla

firm sprzedających z

wykorzystaniem kredytu

kupieckiego

• rozszerzenie możliwości zewnętrznego

finansowania

• wzmocnienie procedury kontroli kredytowej

• zapewnienie dopływu profesjonalnych ocen

wiarygodności kontrahentów

• poprawa wizerunku firmy

57

GWARANCJE

UBEZPIECZENIOW

E

58

Co nazywamy

gwarancją?

„…rodzaj zobowiązania umownego zaciągniętego

przez osobę, która występuje w roli gwaranta, wobec

gwarantariusza (beneficjenta) do określonego

zachowania się na wypadek, gdyby oczekiwane przez

tegoż beneficjenta zdarzenie nie wystąpiło . W takiej

sytuacji obowiązkiem gwaranta jest zaspokojenie

interesu ekonomicznego

beneficjenta gwarancji

wynikającego z tego faktu”*/.

Dlaczego mówimy o interesie ekonomicznym? Co

z tego wynika?

*/R. Holly ( red) Ubezpieczenia finansowe i gwarancje

ubezpieczeniowe, Poltex Warszawa 2003r

59

Co nazywamy

gwarancją?

• Gwarancja jest pisemnym

zobowiązaniem zakładu

ubezpieczeń do zapłacenia

określonej sumy pieniężnej, jeśli

jego klient - zleceniodawca nie

wykonana wymienionych w

gwarancji zobowiązań wobec

osoby trzeciej, będącej

beneficjentem gwarancji.

60

Gdzie klasyfikujemy

gwarancje?

• Gwarancja ubezpieczeniowa to Grupa

15 produktów zaliczana do Działu II

według klasyfikacji ustawowej, która

wraz z Grupą 14 czyli ubezpieczeń

należności i Grupą 16 ubezpieczeń od

różnych ryzyk finansowych, należy do

linii produktowych umożliwiających

ochronę wierzytelności pieniężnych.

61

Czy są jakieś problemy

z tym, że gwarancja

należy do ubezpieczeń

finansowych?

• Mimo, że ubezpieczenie

kredytu/wierzytelności i gwarancje

ubezpieczeniowe są zaliczane do

ubezpieczeń finansowych bardzo się

różnią.

• Ubezpieczenie wierzytelności > to Grupa

14 Dz.II.

• Gwarancje ubezpieczeniowe > to Grupa

15 Dz.II.

62

Czy gwarancja należy do

ubezpieczeń

finansowych?

• Tym niemniej

gwarancja z metodologicznego

punktu widzenia nie jest ubezpieczeniem. Jest

gwarancją!!!!

• Częsty błąd to określenie typu „ubezpieczenie

gwarancji”, „mam ubezpieczenie bo mam

gwarancję” etc.

• Jednakże z uwagi na cel czyli zabezpieczenie

pieniężnych interesów wynikających z powstałych

zobowiązań ma szereg cech wspólnych z

klasycznymi ubezpieczeniami wierzytelności

pieniężnych – handlowych i finansowych i dlatego

zaliczana jest praktycznie do standardowych

ubezpieczeń finansowych.

63

Gwarancje a ubezpieczenia

finansowe typu UKK (UWP)

• Gwarancje ubezpieczeniowe i ubezpieczenia różnią

się między sobą funkcjami wewnętrznymi.

• Wewnętrzne funkcje gospodarcze dotyczą relacji

zachodzących w stosunkach wewnętrznych między

podmiotami uczestniczącymi w stosunku

ubezpieczeniowym lub gwarancyjnym.

• Odmienność funkcji wewnętrznych ubezpieczenia i

gwarancji ubezpieczeniowej ma znaczący wpływ

na gospodarkę finansową zakładu ubezpieczeń jak

i zleceniodawcy danego instrumentu finansowego

64

Gwarancje a

ubezpieczenia

finansowe typu UKK

(UWP)

Ubezpieczenie zabezpiecza

przedsiębiorcę przed

następstwami wystąpienia ryzyka .

Natomiast gwarancja daje

beneficjentowi pewność

wykonywania zobowiązania oraz

zapewnia większą wiarygodność

dłużnika wobec beneficjenta.

65

Gwarancje a ubezpieczenia

finansowe typu UKK (UWP)

Ubezpieczenie prowadzi w zasadzie do przeniesienia na

ubezpieczyciela odpowiedzialności prawnej za

wystąpienie szkody (tak mówi doktryna > ale skala i

zakres regresów wzrastają)

Gwarancja skutkuje przywołaniem odpowiedzialnego za

wystąpienie zdarzenia czyli po wypłacie części lub

całości sumy gwarancyjnej gwarant ma automatyczne

roszczenie wobec zleceniodawcy gwarancji,

zobowiązanego z tytułu umowy o wystawienie gwarancji;

bądź jeżeli wezwanie do zapłaty okazało się być

bezzasadnym (całkowicie lub częściowo) wspólnie (lub

oddzielnie) gwarant i zleceniodawca gwarancji występują

do gwarantariusza czyli beneficjenta gwarancji z

odpowiednim roszczeniem.

66

Gwarancje a ubezpieczenia

finansowe typu UKK (UWP)

Źródłem kompensacji w ubezpieczeniu jest

fundusz ubezpieczeniowy ( rezerwy techniczno-

ubezpieczeniowe) a przy gwarancji majątek

zabezpieczający gwarancję,

Ubezpieczenie zabezpiecza różnego rodzaju

ryzyko, a gwarancja w zasadzie zabezpiecza

ryzyko niewykonania określonego zobowiązania,

Ochronę ubezpieczeniową uzyskuje się po

zapłaceniu składki, a nabycie ochrony

gwarancyjnej jest związane z podpisaną umową i

opłaconą prowizją, a także z uprzednią

akceptacją tekstu gwarancji przez beneficjenta

gwarancji

67

Gwarancje bankowe i

ubezpieczeniowe

Gwarancje ubezpieczeniowe, tak jak bankowe,

są jednym z podstawowych instrumentów

finansowych wykorzystywanych zarówno w

obsłudze transakcji krajowych jak i w handlu

zagranicznym.

Służą jako zabezpieczenie poszczególnych

etapów kontraktów: od gwarancji

przetargowych (wadialnych) przez gwarancje

zwrotu zaliczki, gwarancje dobrego wykonania

umowy, gwarancje usunięcia wad i usterek,

gwarancje płatności aż po gwarancje rękojmi.

68

Gwarancje bankowe i

ubezpieczeniowe

Gwarancje, jako nieodwołalne zobowiązania

zakładu ubezpieczeń (podobnie jak w przypadku

banku) do zapłaty, są również jedną z form

zabezpieczenia interesów partnerów

handlowych.

Zakład ubezpieczeń lub bank , wystawiając

gwarancję na zlecenie swojego klienta,

zobowiązuje się do zapłaty należności

beneficjentowi gwarancji zgodnie z jej treścią, w

razie gdyby klient ZU (lub banku) nie wypełnił w

terminie swoich zobowiązań umownych wobec

kontrahenta (beneficjenta gwarancji).

69

Gwarancje bankowe i

ubezpieczeniowe

Gwarancje ubezpieczeniowe, tak jak gwarancje

bankowe, dają korzyści dla stron kontraktu,

przede wszystkim w znacznym stopniu zwiększają

bezpieczeństwo w czasie jego realizacji.

Klient ZU podnosi swoją wiarygodność i zapewnia

solidne zabezpieczenie wobec kontrahenta

(beneficjenta).

Beneficjent gwarancji ma z kolei pewność, że

otrzyma swoją należność.

Gwarancja chroni beneficjenta nie tylko przed

ryzykiem niewypłacalności kontrahenta, lecz także

przed ryzykiem długoterminowego i trudnego

dochodzenia roszczeń.

70

Gwarancje bankowe i

ubezpieczeniowe

Zazwyczaj gwarancje

ubezpieczeniowe, tak jak bankowe,

płatne są na pierwsze pisemne

żądanie beneficjenta gwarancji.

W praktyce polskiej dominują

bowiem gwarancje bezwarunkowe

płatne na pierwsze żądanie.

A jak jest w obrocie zagranicznym i

w innych krajach?

71

Gwarancje bankowe i

ubezpieczeniowe

Wybór rodzaju gwarancji oraz sposobu jej wystawienia

zależy przede wszystkim od ustaleń między partnerami

handlowymi i postanowień kontraktowych.

Przedsiębiorstwa mają możliwość wyboru spośród

wszystkich wymienionych typów gwarancji dostępnych

w ZU i w bankach.

Szczególnie w obrocie zagranicznym i przy kontraktach

zagranicznych przedsiębiorstwa mają możliwość

wyboru sposobu jej wystawienia, czyli wybór między

gwarancjami bezpośrednimi i gwarancjami pośrednimi,

a także wybór między gwarancjami bezwarunkowymi i

warunkowymi.

72

W obrocie zagranicznym znaczenie ma

podział na gwarancje bezpośrednie i

pośrednie.

Gwarancje pośrednie to gwarancje wystawiane w

strukturze „insurance company to insurance

company” bądź „bank to bank”. Oznacza to, że

jeden z pośredników finansowych (bank lub ZU)

zaangażowanych w transakcję wystawia

regwarancję na drugi bank (lub ZU) w kraju

beneficjenta. Regwarancja ta stanowi wówczas

zabezpieczenie finalnej gwarancji ubezpieczeniowej

lub bankowej wystawionej na rynku lokalnym.

Gwarancje bezpośrednie natomiast wystawiane są

przez ZU lub bank bezpośrednio na beneficjenta

zagranicznego lub krajowego.

73

Gwarancje pośrednie

W czasach kryzysowych większą popularnością cieszą

się gwarancje pośrednie.

Dzieje się tak dlatego, że beneficjent gwarancji

bardziej komfortowo i bezpieczniej czuje się z

zabezpieczeniem w postaci gwarancji wystawionej

przez podmiot finansowy (ZU lub bank) mający

siedzibę w jego kraju, pod prawem swojego kraju i z

jurysdykcją na terenie własnego kraju.

Spotkać można też więc wymóg przedstawiania

zagranicznej gwarancji ubezpieczeniowej lub

bankowej w języku lokalnym beneficjenta ( tzn.w

Polsce w j.polskim, a w Niemczech w j. niemieckim itd.

74

Specyfika gwarancji

Gwarancja ubezpieczeniowa – to oświadczenie woli

zakładu ubezpieczeń (gwaranta), który zobowiązuje

się do spełnienia określonego świadczenia

pieniężnego na rzecz gwarantariusza (wierzyciela,

beneficjenta gwarancji) w przypadku, gdy dłużnik

(zobowiązany nazywany też zleceniodawcą

gwarancji), nie wywiąże się z przyjętego

zobowiązania wobec beneficjenta gwarancji.

Gwarancja ubezpieczeniowa zabezpiecza określony

stosunek prawny (i wynikające z niego

zobowiązania), zawarty pomiędzy gwarantariuszem

(beneficjentem gwarancji) a zobowiązanym –

zleceniodawcą gwarancji.

75

Specyfika relacji stron w stosunkach

ekonomicznych i prawnych

związanych z wystawieniem i

działaniem gwarancji

zobowiązany, dłużnik, zleceniodawca gwarancji, wnioskodawca,

(np. przystępujący do przetargu, zaliczkobiorca, wykonawca itd.) –

podmiot, który ma wykonać zobowiązanie na rzecz beneficjenta

gwarancji i ma obowiązek przedstawić zabezpieczenie wykonania tego

zobowiązania to ten właśnie ten podmiot jako przyszły gwarantariusz

(zleceniodawca wystawienia gwarancji) zwraca się do gwaranta o

wystawienie gwarancji na rzecz wierzyciela (beneficjenta gwarancji);

beneficjent, gwarantariusz, wierzyciel, (organizator przetargu,

zaliczkodawca, zleceniodawca kontraktu itd. ) – podmiot, który oczekuje

wykonania zobowiązania przez dłużnika; podmiot ten po przyjęciu

gwarancji wystawionej przez gwaranta stanie się beneficjentem

gwarancji, gwarantariuszem inaczej uprawnionym z gwarancji;

gwarant, podmiot, który na podstawie zlecenia dłużnika czyli

zleceniodawcy gwarancji wystawia gwarancję na rzecz wierzyciela i

zaciąga z tego tytułu własne zobowiązanie zabezpieczające interes

wierzyciela.

76

Specyfika relacji stron w stosunkach

ekonomicznych i prawnych

związanych z wystawieniem i

działaniem gwarancji

Dłużnik dokonał lub ma zamiar dokonać czynności

prawnej (z której wynikają zobowiązania natury

ekonomicznej , rzeczowe bądź wyłącznie finansowe)

z gwarantariuszem (wierzycielem, beneficjentem

gwarancji);

Między dłużnikiem ( zobowiązanym), a wierzycielem

zachodzi stosunek prawny podstawowy;

Gwarancja stwarza stosunek prawny między

gwarantem- ubezpieczycielem a gwarantariuszem;

Między dłużnikiem a ubezpieczycielem zachodzi

stosunek prawny w postaci umowy -zlecenia

udzielenia gwarancji;

77

Specyfika relacji stron w

stosunkach ekonomicznych i

prawnych związanych z

wystawieniem i działaniem

gwarancji

Występują tu trzy relacje prawno-ekonomiczne:

1.Między gwarantariuszem (beneficjentem

gwarancji) a zobowiązanym np. poprzez

zawarty kontrakt;

2.Między zobowiązanym jako zleceniodawcą

wystawienia gwarancji a ubezpieczycielem

(albo bankiem);

3.Między ubezpieczycielem (gwarantem) a

beneficjentem (gwarantariuszem) na mocy

wystawionej i przyjętej gwarancji

78

79

Przedmiotem

gwarancji jest

:

Wywiązanie się zobowiązanego w

określonym czasie z zobowiązań

umownych ( w tym przykładowo

kontraktowych) względem beneficjenta,

który zlecił zobowiązanemu

(zleceniodawcy wystawienia gwarancji)

wykonanie umowy np. kontraktu.

80

Gwarancja jest przykładem

produktu w którym dominuje

jednostkowa ocena ryzyka, chyba

że jest to linia gwarancji

handlowych, bądź linia gwarancji

celnych etc. ale wtedy też jest

ocena ryzyka i limit ryzyka czyli

max. kwota łączna

Specyfika umowy o

wystawienie gwarancji

Określone są relacje między ubezpieczycielem a

beneficjentem gwarancji (charakter zobowiązania i

określenie sytuacji w której może wystapić wypłata

sumy gwarancyjnej

.

Zwykle ubezpieczyciele mają przygotowane wzory

tekstów gwarancji. Istnieje również możliwość

przedstawienie własnego wzoru gwarancji lub

negocjowania poszczególnych zapisów. Ubezpieczyciel

dokonuje oceny treści proponowanej gwarancji.

Podpisanie umowy poprzedzone jest zwykle

negocjacjami warunków handlowych, a szczególnie

wysokości prowizji za gwarancję. Tekst gwarancji jest

zwykle załącznikiem do umowy zlecenia wystawienia

gwarancji

.

81

Cena gwarancji >

prowizja

• Przy umowie zlecenia wystawienia gwarancji wielkość

prowizji jest określana w pewnej relacji do

sumy

gwarancyjnej, oceny ryzyka kontraktu, oceny ryzyka ze

strony gwarantariusza i oceny ryzyka ze strony

zleceniodawcy wystawienia gwarancji.

• Rozpoczęcie ochrony finansowej następuje z chwilą

wystawienia/wydania gwarancji

,

• Wydanie gwarancji oraz wejście w życie zapisów

umowy zlecenie wystawienia gwarancji może nastąpić

dopiero po opłaceniu prowizji przez wnioskodawcę.

• Niekiedy stosuje się (nielubiana przez ZU i banki)

praktykę rozkładania w czasie cząstkowych płatności

prowizji. Zazwyczaj powoduje to podwyższenie kwoty

prowizji.

82

Wysokość prowizji

gwarancyjnej

zależy od:

• Rodzaju gwarancji,

• Sytuacji finansowej zobowiązanego i oceny

rzetelności kupieckiej/kontraktowej,

• Okresu trwania gwarancji,

• Formy zabezpieczenia gwarancji,

• Wysokości sumy gwarancyjnej,

• Sytuacji finansowej gwarantariusza i oceny

jego rzetelności kupieckiej/kontraktowej

• Specyfiki ryzyka kontraktu etc.

83

Przykładowe etapy procedury

związanej z udzielaniem

gwarancji:

1/ Złożenie wniosku o wydanie gwarancji zawierającego dane

na temat rodzaju gwarancji, sposobu udzielenia ochrony,

sumy gwarancji, okresu obowiązywania gwarancji , załączenie

wymaganych dokumentów ,

2/ ocena ryzyka przez ZU (przedmiotu gwarancji i tekstu

gwarancji),

3/ podjęcie decyzji co do przyjęcia lub odrzucenia ryzyka oraz

pod jakimi warunkami (np. ew. zmian w zapisach tekstu

gwarancji)

4/ określenie wysokości prowizji („składki”) za wydanie

gwarancji,

5/ podpisanie umowy zlecenia wystawienia gwarancji,

6/ opłacenie prowizji,

7/ wydanie gwarancji,

8/ przekazanie tekstu (blankietu) gwarancji gwarantariuszowi

84

Przykładowe rodzaje

dokumentów standardowo

załączanych do wniosku o

zawarcie umowy zlecenia

wystawienia gwarancji

• dokumenty rejestrowe (np. umowa spółki, odpis z rejestru

handlowego lub wpis do ewidencji działalności gospodarczej) ,

• dokumenty finansowe (sprawozdania finansowe z ostatnich lat

wraz z bieżącą informacją finansową) ,

• opinie (np. opinia Urzędu Skarbowego, banku , ZUS),

• materiały poświadczające dotychczasowe doświadczenie w

realizacji podobnych kontraktów , np. referencje, zestawienie

podobnych umów realizowanych w przeszłości lub realizowanych

obecnie,

• kontrakt ,na mocy którego wymagana jest gwarancja,

• dokumenty dotyczące roszczeń zwrotnych gwaranta np.

oświadczenie o poddaniu się egzekucji etc.

85

Przykładowe elementy

procesu oceny ryzyka

umowy o wystawienie

gwarancji

Zakład ubezpieczeń ocenia:

a) zobowiązanie zabezpieczone gwarancją

b) osobę wnioskującą o wydanie gwarancji:

zdolność do wykonania kontraktu i historię wnioskodawcy;

sytuację ekonomiczno – finansową zobowiązanego,

sprawozdania finansowe (analiza pionowa i pozioma,

analiza wskaźnikowa, analiza porównawcza),

c) tekst gwarancji,

d) okres obowiązywania i wysokość sumy gwarancyjnej,

e) zabezpieczenie roszczeń.

Zakład ubezpieczeń ocenia również przyszłego

gwarantariusza. Dlaczego

?

86

Typowe rodzaje zabezpieczeń

przyjmowanych przez

ubezpieczyciela od

zobowiązanego

Zabezpieczenia

rzeczowe

• przewłaszczenie na

zabezpieczenie ,

• zastaw zwykły na rzeczach,

• zastaw zwykły na prawach,

• zastaw rejestrowy ,

• hipoteka ,

• kaucja ,

• blokada środków pieniężnych

.

Zabezpieczenia osobiste

• weksel ,

• poręczenie cywilne,

• poręczenie wekslowe,

• przelew wierzytelności

(cesja) ,

• przejęcie długu,

• przystąpienie do długu,

• zobowiązanie do przeniesienia

własności nieruchomości ,

• dobrowolne poddanie się

egzekucji .

87

Ze względu na charakter

zobowiązania gwaranta

wyróżnia się:

Gwarancje warunkowe, określające, jakie

warunki muszą byś spełnione, aby gwarant wypłacił

kwotę gwarancji np. niewykonanie zobowiązania

potwierdzone przez eksperta lub wyrok sądowy.

Gwarancje bezwarunkowe , inaczej płatne na

pierwsze żądanie- gwarant zobowiązany jest

wypłacić określoną w gwarancji kwotę po

otrzymaniu od beneficjenta gwarancji wezwania do

zapłaty.

W obu przypadkach ubezpieczyciel ma prawo do

regresu wypłaconej kwoty z gwarancji

88

Gwarancja

warunkowa

Warunkowa

,

w przypadku niewywiązywania się

zobowiązanego , z wykonania kontraktu, ( lub

świadczeń czy płatności) na rzecz beneficjenta,

ubezpieczyciel weryfikuje zasadność zgłoszonego

przez beneficjenta roszczenia,

Zakład ubezpieczeń niejednokrotnie występuje w

roli osoby trzeciej- rozstrzygającej, współpracując

z ekspertami zewnętrznymi, weryfikującej

zasadność roszczeń beneficjenta względem

zleceniodawcy gwarancji (przed wypłaceniem

części lub całości kwoty gwarancyjnej).

Inne Strony Trzecie np. rzeczoznawcy, instytucje

arbitrażowe, etc.

89

Gwarancja

bezwarunkowa

• W okresie jej obowiązywania beneficjent może

w dowolnym czasie i bez podania szerszego

uzasadnienia zażądać od ubezpieczyciela

wypłaty sumy wynikającej z gwarancji,

• Także w przypadku tej gwarancji ubezpieczyciel

może np. osłaniać zleceniodawcę

(zobowiązanego) przed nieuzasadnionymi

zarzutami beneficjenta, może wejść w spór

sądowy z beneficjentem etc

.

• Zazwyczaj cena (prowizja) za gwarancję

bezwarunkową jest wyższa niż za gwarancję

warunkową

.

Dlaczego?

90

Gwarancje ubezpieczeniowe a

gwarancje bankowe (raz

jeszcze)

• Gwarancje bankowe i ubezpieczeniowe sa

zewnętrznie bardzo podobne.

• Różnice dotyczą sposobu podejścia do ryzyk

w procesie oceny ryzyka (proces

ubezpieczeniowego underwritingu)

• W Polsce i w wielu innych krajach banki i

ubezpieczyciele konkurują ze sobą > w PL

lepszym rozwiązaniem dla firm jest zazwyczaj

korzystanie z gwarancji ubezpieczeniowych.

Dlaczego?

91

Dla kogo są przeznaczone

gwarancje ubezpieczeniowe?

• dla podmiotów gospodarczych

składających oferty w związku z

ogłaszanymi przetargami

• dla wykonawców realizowanych

kontraktów

• dla podmiotów gospodarczych

prowadzących obrót towarowy z zagranicą

• dla firm handlowych

• dla innych podmiotów gospodarczych.

Jakich?

92

Korzyści z gwarancji

dla zleceniodawcy

gwarancji

• Transfer ryzyka finansowego w działalności

gospodarczej na ubezpieczyciela,

• Dodatkowe usługi , dostarczanie informacji

o standingu finansowym kontrahentów,

• Zwiększenie wiarygodności podmiotu

posiadającego gwarancję.

• Kompleksowa profesjonalna obsługa

prawna

• Substytucja kapitału pieniężnego .

Dlaczego?

93

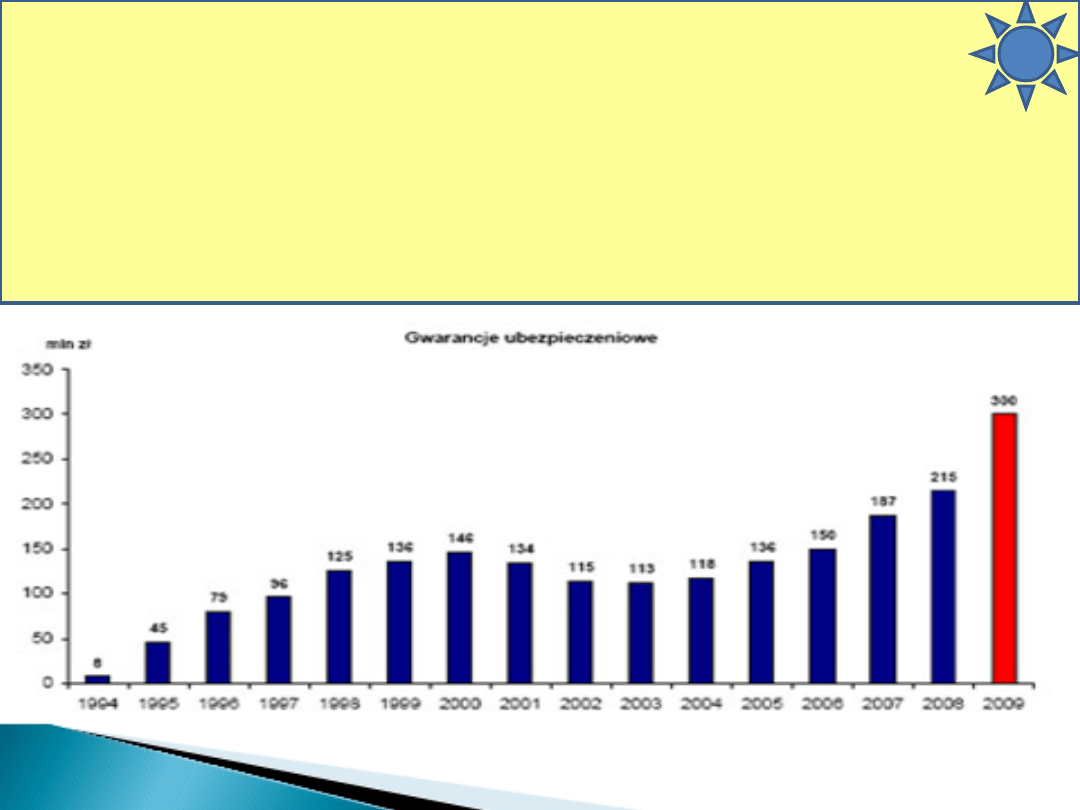

94

Wartość składki/prowizji

gwarancji ubezpieczeniowych

l. 1994-2009

Udział składki z gwarancji

w Dziale II

Tabela - Udział gwarancji ubezpieczeniowych i ubezpieczeń kredytu w składce

brutto

działu II (w %) i porównanie z dynamiką PKB

[Źródło danych: KNF, PIU]

Lata

Ubezpieczenie kredytu

Gwarancje ubezpieczeniowe

Razem

Dynamika PKB

•

(rok do roku (w proc.)

1994 0,16 0,27 0,43 105,3

1995 0,39 1,21 1,6 107,0

1996 0,28 1,48 1,76 106,2

1997 0,30 1,16 1,46 107,1

1998 0,31 1,24 1,55 105,0

1999 0,47 1,18 1,65 104,5

2000 0,76 1,19 1,95 104,3

2001 1,01 1,04 2,05 101,2

2002 1,26 0,88 2,14 101,4

2003 1,51 0,83 2,34 103,9

2004 1,79 0,83 2,62 105,3

2005 2,03 0,89 2,92 103,6

2006 2,77 0,94 3,71 106,2

2007 3,19 1,05 4,24 106,8

2008 2,48 1,08 3,56 105,1

2009 2,23 1,34 3,57 101,7

2010 2,08 1,43 3,51 103,7

Wartość przypisu składki z

gwarancji ubezpieczeniowych i jej

dynamika

Wartość i dynamika składki brutto z tytułu gwarancji

ubezpieczeniowych w latach 1994–2010 według danych KNF

i PIU

Lata

Wartość składki brutto z tytułu gwarancji

Dynamika rok do roku (w

%)

ubezpieczeniowych (w tys. zł)

1994

7 659

–

1995

45 124

589,16

1996

79 312

175,76

1997

96 118

121,19

1998

125 651

130,73

1999

135 957

108,20

2000

148 782

109,43

2001

136 476

91,73

2002

114 537

83,92

2003

112 704

98,40

2004

120 603

107,01

2005

136 116

112,86

2006

150 245

110,38

2007

187 017

137,40

2008

214 973

114,95

2009

277 301

129,40

2010

317 968

114,67

Składka z gwarancji

ubezpieczeniowych a PKB

Wartość składki brutto z tytułu gwarancji

ubezpieczeniowych a PKB w latach 1994–2010 wg. KNF i

PIU

Lata

Wartość składki brutto z tytułu

PKB Polski

Udział

składki z gwarancji

gwarancji ubezpieczeniowych

ceny bieżące mld zł

w PKB (w

promilach)

(w mln zł)

1994

7,659

246 372

0,031

1995

45,124

337 222

0,134

1996

79,312

422 436

0,188

1997

96,118

515 353

0,187

1998

125,651

600 902

0,209

1999

135,957

655 688

0,207

2000

148,782

744 378

0,200

2001

136,476

779 564

0,175

2002

114,537

808 578

0,142

2003

112,704

843 156

0,134

2004

120,603

924 538

0,130

2005

136,116

983 302

0,138

2006

150,245

1 060 031

0,142

2007

187,017

1 176 737

0,159

2008

214,973

1 275 432

0,169

2009

277,301

1 343 657

0,206

2010

317,968

1 415 385

0,225

Jakie są podstawowe rodzaje

gwarancji ubezpieczeniowych?

• Gwarancje kontraktowe 1

przetargowe (wadialne)

zwrotu zaliczki

dobrego wykonania kontraktu

terminowego usunięcia wad i

usterek

Gwarancje kontraktowe 2

zapłaty należności kontraktowych

98

Jakie są podstawowe rodzaje

gwarancji ubezpieczeniowych?

• Gwarancje kontraktowe dla instytucji

finansowych

• Gwarancje kontraktowe

zabezpieczające zobowiązania wobec

Agencji Rynku Rolnego, ARiMR etc.

• gwarancje zabezpieczające

finansowanie inwestycji i

przedsięwzięć z funduszy

strukturalnych Unii Europejskiej.

99

Jakie są podstawowe rodzaje

gwarancji ubezpieczeniowych?

• Gwarancje zapłaty długu celnego

i zobowiązań podatkowych

zwrotu akcyzy (składane w ramach

procedury zawieszenia poboru

akcyzy od wyrobów

zharmonizowanych tj. paliw

silnikowych, olejów opałowych, gazu,

napojów alkoholowych, wyrobów

tytoniowych)

100

Jakie są podstawowe rodzaje

gwarancji ubezpieczeniowych?

Gwarancje ubezpieczeniowe zapłaty

czynszu,

Gwarancje ubezpieczeniowe zapłaty

podatku VAT,

Gwarancje koncesyjne

Gwarancje zapłaty handlowych

wierzytelności pieniężnych (tzw.

gwarancje handlowe)

Inne rodzaje gwarancji

101

Jakie są zalety wybranych

rodzajów gwarancji

ubezpieczeniowych?

Pozwalają na szybszy i bezpieczniejszy

rozwój przedsiębiorstwa:

1.

ograniczają bowiem konieczność

angażowania własnych środków finansowych

np. w formie wpłacania wadium, blokowania

środków na rachunkach bankowych,

utrzymywania wysokiej bieżącej płynności na

rachunkach bieżących etc.

2.ograniczają zakres stosowania innych

zabezpieczeń zobowiązań

3.zmniejszają ryzyko bezzasadnych roszczeń z

tytułu realizacji kontraktów etc.

102

Jakie są zalety wybranych

rodzajów gwarancji

ubezpieczeniowych?

Gwarancje kontraktowe

- pozwalają na uczestnictwo w wielu

przetargach

-

zwiększają wiarygodność

wykonawcy kontraktu jako solidnego

partnera w interesach

-

pozwalają na szybszy rozwój firmy

ograniczając konieczność zamrażania

własnych środków finansowych

103

Jakie są zalety wybranych

rodzajów gwarancji

ubezpieczeniowych?

Gwarancje zapłaty długu celnego

-są zabezpieczeniem majątkowym

przyjmowanym przez wszystkie Urzędy

Celne w danym kraju

-

są gwarancjami obrotowymi

pozwalającymi na wielokrotne odprawy w

ramach odnawialnej sumy gwarancyjnej

-

pozwalają na sprawne załatwianie

formalności celnych

104

Czego oczekują Ubezpieczyciele

od przedsiębiorstw starających

się o wystawienie gwarancji?

• Powinny spełniać wymagania

stawiane przez ubezpieczyciela

czyli przede wszystkim muszą

wykazać się:

dobrą kondycją finansową;

rzetelnością kupiecką i dobrą

historia kredytową oraz podatkową.

105

Czego oczekują

Ubezpieczyciele od

przedsiębiorstw starających

się o wystawienie gwarancji?

• Dla firm, które wykazują się dużą

aktywnością na rynku inwestycyjnym b.

dobrym rozwiązaniem może być podpisanie

umowy z ubezpieczycielem, w ramach której

przyznawany jest limit, do wysokości

którego wystawiane są gwarancje

określonego rodzaju.

W ten sposób nie muszą składać wszystkich

wymaganych dokumentów za każdym razem, kiedy

ubiegają się o gwarancję oraz skracają czas

oczekiwania na wystawienie kolejnej gwarancji.

106

Podstawowe elementy procedury

przygotowania i wystawiania

gwarancji raz jeszcze

1. złożenie wypełnionego wniosku i zestawu

dokumentów określających prawne podstawy

prowadzenia działalności gospodarczej przez

wykonawcę, kondycję finansową,

doświadczenie w realizacji kontraktów,

2. formalno-prawna ocena wniosku,

3. formalno-prawna ocena tekstu gwarancji,

4. ocena ryzyka w procesie underwritingu

decyzja o akceptacja ryzyka i akceptacji

tekstu gwarancji,

107

Podstawowe elementy procedury

przygotowania i wystawiania

gwarancji raz jeszcze

5. określenie zabezpieczeń

prawnych, wysokości składki i

innych warunków umowy,

6. podpisanie umowy o gwarancję

oraz innych umów dodatkowych,

7. opłacenie składki,

8. wydanie gwarancji.

108

Specyfika oceny ryzyka przez

Ubezpieczyciela raz jeszcze

• Decyzja o udzieleniu gwarancji uzależniona jest

od pozytywnej oceny zdolności wykonania

zobowiązania objętego gwarancją na rzecz

zazwyczaj beneficjenta gwarancji

.

• Przy ubezpieczeniu typu UKK oceniamy ryzyko

niewykonania zobowiązania na rzecz podmiotu

Ubezpieczającego przez podmiot trzeci

.

• Natomiast przy gwarancji standardowo oceniamy

ryzyko niewykonania zobowiązania przez

Zlceniodawcę wystawienia gwarancji na rzecz

podmiotu trzeciego tj. Gwarantariusza

.

109

Specyfika oceny ryzyka przez

Ubezpieczyciela raz jeszcze

• Ocenie podlegają między innymi

następujące obszary:

• analiza zobowiązania

zabezpieczanego gwarancją,

• analiza sytuacji ekonomiczno-

finansowej zobowiązanego,

• analiza tekstu gwarancji i jej okresu

obowiązywania.

110

Specyfika oceny ryzyka przez

Ubezpieczyciela raz jeszcze

• Analiza zachowania podmiotu będącego

przyszłym beneficjentem gwarancji w zakresie

jego sposobu postępowania względem

podmiotów mających wobec niego podobne

zobowiązania.

• Dlaczego ? > m.in. dlatego, że zazwyczaj

gwarancja jest zobowiązaniem

bezwarunkowym Gwaranta czyli ZU tj. zakładu

ubezpieczeń do natychmiastowej wypłaty

kwoty gwarancyjnej na rzecz Beneficjenta

gwarancji etc.

111

Jaki jest koszt uzyskania gwarancji

ubezpieczeniowej?

Podsumowanie

Składka ustalana jest indywidualnie po

ocenie ekonomicznej Wnioskodawcy

oraz zdolności wykonawcy do realizacji

oferty lub kontraktu

Składka jest uzależniona od sumy

gwarancyjnej oraz okresu ważności

gwarancji

Składka jest uzależniona od ryzyka

związanego z rodzajem gwarancji

112

W jaki sposób można uzyskać

gwarancję ubezpieczeniową?

Podsumowanie

złożenie wypełnionego wniosku wraz z

wymaganymi załącznikami

przedłożenie podpisanego kontraktu,

który ma być zabezpieczony gwarancją

w niektórych przypadkach

przedstawienie zabezpieczenia

gwarancji

Dlaczego ?

113

Co jeszcze o

ubezpieczeniach

finansowych?

Ubezpieczenie kredytu kupieckiego

i gwarancje ubezpieczeniowe nie

kończą tematyki ubezpieczeń

finansowych

Po krótkiej przerwie > jeszcze

krótszy przegląd innych produktów

ub. finansowych

I na koniec > Podsumowanie

114

Ubezpieczenie kredytu bankowego

(dla osób fizycznych)

Ubezpieczenie kredytu bankowego

(dla osób fizycznych)

, w tym:

>

ubezpieczenie kredytu hipotecznego

(w

okresie do ustanowienia hipoteki,

brakującego wkładu własnego, etc.)

>

ubezpieczenie należności z tytułu kart

kredytowych (ryzyko kredytowe)

> ubezpieczenie należności z kart

kredytowych z tytułu nieuprawnionego

użycia kart (ryzyko fałszerstwa dokumentów i

samej karty, skimmingu, kradzieży, etc.)

115

Ubezpieczenie kredytu

Ubezpieczenie kredytu

bankowego

(dla MMŚP),

w

tym:

> ubezpieczenie kredytu

inwestycyjnego

> ubezpieczenie należności z

tytułu

kredytu w

rachunku bieżącym etc.

116

Ubezpieczenie kredytu

• Ubezpieczenie kredytu

(w tym należności z

kart kredytowych)

na wypadek ryzyka

niezawinionej utraty pracy (ILOE)

> jako

samodzielny produkt lub w pakiecie z innymi

ubezpieczeniami w zakresie ryzyka utraty

zdolności do pracy (ub. inwalidztwa), ryzyka

czasowej niezdolności do pracy (ub. chorobowe)

i w zakresie ryzyka zgonu w powodu

nieszczęśliwego wypadku etc. {ILOE

indywidualne i ILOE grupowe + procedury

specjalnej akceptacji ze strony ubezpieczyciela

}

117

Inne rodzaje ubezpieczeń

należności

Ubezpieczenie należności

factoringowych

Ubezpieczenie należności pieniężnych

z tytułu spłat rat leasingowych

Ubezpieczenie należności czynszowych

Ubezpieczenia innych rodzajów

należności

118

Inne ubezpieczenia zaliczane

zwyczajowo do UF albo których

ryzyko często jest badanie

przez piony ubezp.

finansowych

Ubezpieczenie D&O

{kind=link}

Ubezpieczenie BBB

119

Charakterystyka ubezpieczeń

finansowych (sensu stricte)

Pojęcie i istota

Dotyczą ochrony strat wywołanych u różnych wierzycieli z powodu

niedotrzymania określonych w umowie należności, czyli wierzytelności.

Ubezpieczenie wierzytelności pieniężnych

Wierzyciel Dłużnik

Bank Kredytobiorca

Dostawca

Odbiorca

Eksporter

Importer

Leasingodawca

Leasingobiorca

FactorFactorant

Sklep sprzedający na raty

Konsument kupujący na raty

120

Cechy odróżniające ubezpieczenia

finansowe np. ubezpieczenia

wierzytelności pieniężnych, od

ubezpieczeń pozostałych

W mniejszym (co nie oznacza, że w niewielkim)

zakresie podlegają prawu wielkich liczb,

dlatego metody oceny ryzyka w

ubezpieczeniach finansowych opierają się na:

1.analizie indywidualnych przypadków (duże

ryzyka) bądź

2.analizie specyfiki grup w branżach i

subbranżach (średnie ryzyka) bądź

3.specyfika ogólna branży i grup podmiotów oraz

scoring/ocena punktowa i weryfkacja

wyrywkowa w trakcie i jednostkowa ex post tj.

po szkodzie (małe ryzyka)

121

Cechy odróżniające ubezpieczenia

finansowe np. ubezpieczenia

wierzytelności pieniężnych, od

ubezpieczeń pozostałych

Zazwyczaj nie są to ubezpieczenia

standardowe. Każda umowa z klientem może

mieć charakter specyficzny, dopasowany do

profilu klienta i często podlega negocjacji

(wyjątek to pewien ramowy standard umów w

odniesieniu do mniejszych umów np. dla MSP)

W zasadzie nie są taryfikowane składki

ubezpieczeniowe, to znaczy że są ustalane

indywidualnie w zależności od rodzaju

ubezpieczanej transakcji

122

Cechy odróżniające ub. fin. np.

ubezpieczenia wierzytelności

pieniężnych, od ubezpieczeń

pozostałych cd.

Źródła ryzyka tkwią bardziej w

procesach ekonomicznych lub/i

politycznych niż w losowych

Silny związek z sektorem bankowym,

np. co do metod oceny ryzyka, a także

przyjmowania prawnych zabezpieczeń

typu weksel, hipoteka jak również

stosowana jest (tak jak w banku)

windykacja wypłaconych należności itd..

123

Cechy odróżniające ub. fin. np.

ubezpieczenia wierzytelności

pieniężnych, od ubezpieczeń

pozostałych cd.

Każda umowa ubezpieczeniowa poprzedzona

jest szczegółową analizą kondycji ekonomiczno-

finansowych dłużnika lub grup(segmentów)

bądź przyjmuje się warunki standardowe

graniczne np. przy limitach automatycznych w

UKK

Zawieranie takich umów wymaga wysokich

kompetencji kadr ubezpieczeniowych. Decyzje o

zawieraniu takich umów podejmowane są

zazwyczaj na szczeblu centrali

Monitorowanie ryzyka w czasie trwania umowy

124

Cechy odróżniające ub. fin. np.

ubezpieczenia wierzytelności

pieniężnych, od ubezpieczeń

pozostałych cd.

Łączenie funkcji ubezpieczeniowej z

funkcją doradczą

Znacząca rola bieżącej współpracy z

Klientem (stroną umowy w UKK bądź

zleceniodawcą gwarancji)

Szczególne znaczenie określania

limitów ryzyka i zarządzania ryzykiem

umów UKK i gwarancji.

Specyfika zarządzania ryzykiem

gwarancji ubezpieczeniowych

125

Funkcje ubezpieczeń

finansowych

1.funkcja prewencyjna

– polega

na weryfikacji i selekcji dłużników

oraz partnerów gospodarczych;

2.funkcja transferu ryzyka

3.funkcja kompensacyjna

–

ubezpieczenia te pokrywają

ewentualne finansowe straty u

wierzycieli

126

Funkcje

ubezpieczeń

finansowych

4.

funkcja stymulacyjna

– poprzez

przejmowanie ryzyka > ubezpieczenia te

mogą stanowić bodziec do rozwoju

niektórych dziedzin gospodarki, np.

ubezpieczenia transakcji eksportowych-

rozwój eksportu

5.

funkcja informacyjno-windykacyjna

– firmy ubezpieczeniowe dostarczają

pewnych informacji wierzycielom oraz

współpracują przy windykacji należności

127

Co należy wymagać od dobrych

ubezpieczycieli w zakresie ubezpieczeń

finansowych i gwarancji

ubezpieczeniowych?

• Zróżnicowanie podejścia do

poszczególnych grup klientów (różne

oferty, różne produkty, pakiety etc.) i

możliwość procedury specjalnej akceptacji

w sytuacjach nietypowych klienta

• Dostosowanie warunków ubezpieczenia

do potrzeb klienta (OWU czy/i umowa

grupowa plus do OWU i UG procedura

specjalnej akceptacji, jej warunki i czas

jej trwania)

128

Co należy wymagać od dobrych

ubezpieczycieli w zakresie ubezpieczeń

finansowych i gwarancji

ubezpieczeniowych?

• rzetelność i wiarygodność (w procesie zarówno zawierania

umów czyli precyzja określania/ definiowania :

zasad ochrony ubezpieczeniowej,

zasad specjalnej akceptacji,

kryteriów wypadku ubezpieczeniowego,

zasad określania rozmiaru szkody,

zasad zgłaszania szkody (np. wymagana dokumentacja),

zasad likwidacji szkody i

zasad wypłacania odszkodowania bądź wypłaty kwot

gwarancyjnych, a przy niektórych gwarancjach uprzednio

określonych zasad postępowania przy tzw. regresach czyli

dochodzeniu roszczeń np. wobec zobowiązanego do zapłaty

należności odbiorcy przy UWP (UKK) lub wobec

zleceniodawcy gwarancji przy regresie po wypłacie sumy

gwarancyjnej

129

Co należy wymagać od dobrych

ubezpieczycieli w zakresie ubezpieczeń

finansowych i gwarancji

ubezpieczeniowych?

• profesjonalizmu (np. od kiedy dany produkt

jest oferowany, jakie są rekomendacje i

opinie, jakie jest doświadczenie zawodowe

personelu ZU etc.)

• sposób oferowania, zasady akceptacji

ryzyka i sposób zawierania umów przez

Ubezpieczyciela (ważna jest struktura

organizacyjna pionu ubezpieczeń

finansowych np. czy terenowa czy ściśle

scentralizowana) itd..

130

DZIĘKUJĘ za UWAGĘ

DZIĘKUJĘ za UWAGĘ

ŻYCZĘ PAŃSTWU MILSZEJ WIECZORNEJ

ŻYCZĘ PAŃSTWU MILSZEJ WIECZORNEJ

CZĘŚCI NIEDZIELI i DOBREGO NASTĘPNEGO

CZĘŚCI NIEDZIELI i DOBREGO NASTĘPNEGO

CAŁEGO WEEKENDU czyli już świątecznych dni,

CAŁEGO WEEKENDU czyli już świątecznych dni,

a także słonecznego majowego weekendu

a także słonecznego majowego weekendu

Dr Zbigniew R. Wierzbicki

Dr Zbigniew R. Wierzbicki

Mój adres mail’owy jest do Państwa

dyspozycji:

131

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

- Slide 69

- Slide 70

- Slide 71

- Slide 72

- Slide 73

- Slide 74

- Slide 75

- Slide 76

- Slide 77

- Slide 78

- Slide 79

- Slide 80

- Slide 81

- Slide 82

- Slide 83

- Slide 84

- Slide 85

- Slide 86

- Slide 87

- Slide 88

- Slide 89

- Slide 90

- Slide 91

- Slide 92

- Slide 93

- Slide 94

- Slide 95

- Slide 96

- Slide 97

- Slide 98

- Slide 99

- Slide 100

- Slide 101

- Slide 102

- Slide 103

- Slide 104

- Slide 105

- Slide 106

- Slide 107

- Slide 108

- Slide 109

- Slide 110

- Slide 111

- Slide 112

- Slide 113

- Slide 114

- Slide 115

- Slide 116

- Slide 117

- Slide 118

- Slide 119

- Slide 120

- Slide 121

- Slide 122

- Slide 123

- Slide 124

- Slide 125

- Slide 126

- Slide 127

- Slide 128

- Slide 129

- Slide 130

- Slide 131

Wyszukiwarka

Podobne podstrony:

mat pomoc modelowanie

Wytrzymałość Mat cwiczenie nr 6

3.MAT FIN W 2 st, Matematyka finansowa

Zal nr 21 Dokument udzielenia gwarancji, TBS Wrocław Wojanowska

07.03-mat na zaj, rachunkowość i finanse, Makroekonomia

Wytrzymałość Mat cwiczenie nr 2

Cw 2 Mat Fin zad, sggw - finanse i rachunkowość, studia, 5 semestr, matma ćw

Wytrzymałość Mat cwiczenie nr 7

FIZJO PRAKT MAT POMOC

ZESTAW nr 2, Zarządzanie finansami

ZESTAW nr 4, Zarządzanie finansami

5 mat pomoc uczn

Jerzak M , Kołodziej J Pomoc społeczna Skutki finansowe dla budżetu państwa wynikające ze zmiany us

Ustawa z dnia 25 06 1999 r o świadcz pien z ubezp społ w razie choroby i macierz

więcej podobnych podstron