Inspektor Kontroli Skarbowej

Ustawa z dnia 28 września 1991 r. o kontroli

skarbowej

Inspektorzy kontroli skarbowej są powoływani i

odwoływani przez Generalnego Inspektora Kontroli

Skarbowej.

Akt powołania na stanowisko inspektora powinien określać:

1) imię i nazwisko;

2) jednostkę organizacyjną, w której inspektor wykonuje czynności służbowe;

3) rodzaj stanowiska inspektora;

4) datę powołania.

Inspektorem może być ten, kto:

posiada wyłącznie obywatelstwo polskie i korzysta w pełni z praw publicznych;

ma nienaganną opinię i nie był karany za przestępstwo z winy umyślnej;

posiada wyższe wykształcenie prawnicze, ekonomiczne lub inne wyższe o specjalności

przydatnej do kontroli skarbowej;

jest zatrudniony w jednostkach organizacyjnych kontroli skarbowej i posiada co najmniej

5-letni staż pracy w organach administracji podatkowej albo 3-letnią praktykę w

jednostkach organizacyjnych kontroli skarbowej;

złożył egzamin kwalifikacyjny na stanowisko inspektora przed komisją powołaną przez

Generalnego Inspektora Kontroli Skarbowej.

Powoływanie Inspektora Kontroli Skarbowej

Aby otrzymać powołanie konieczne jest wcześniejsze zdanie egzaminu inspektorskiego

(ewentualnie posiadanie wpisu na listę doradców podatkowych) oraz spełnienie warunków

określonych w ustawie kryteriów lecz to nie zawsze gwarantuje automatyczne powołanie na

inspektora. Zasady wyboru kandydatów na inspektorów spośród osób ze zdanym egzaminem

nie są uregulowane w aktach prawnych jednak istnieje pewna praktyka.

Wniosek wraz z pismem oceniającym predyspozycje kandydata czyli zdolności kierownicze,

kultura

osobista, profil psychologiczny, a przede wszystkim dotychczasowe osiągnięcia zawodowe

o powołanie zgłasza dyrektor UKS, w którym zatrudniony jest dana osoba. Ostateczną decyzję

w sprawie powołania podejmuje GIKS, kierując się potrzebami kontroli skarbowej, własną oceną

predyspozycji kandydata i na końcu wnioskiem dyrektora UKS.

Do nawiązania stosunku pracy na podstawie powołania niezbędne jest zgodne oświadczenie

woli

pracodawcy i pracownika. Powołanie jest aktem jednostronnym organu powołującego

(oświadczeniem woli pracodawcy), który nawiązuje stosunek pracy z osobą powołaną pod

warunkiem, że osoba powołana wyrazi zgodę na podjęcie danego stanowiska.

W przypadku powołania na inspektora dotychczasowego pracownika danej jednostki

organizacyjnej nawiązanie stosunku pracy w sposób oczywisty nie zaistnieje. Sam akt

powołania jest podstawą do przekształcenia dotychczasowego stosunku pracy w stosunek

powołania. Natomiast

w przypadku powołania na inspektora pracownika kontroli skarbowej, ale w innej niż dotychczas

jednostce organizacyjnej, czy też powołania, osoby, która nie jest zatrudniona w jednostkach

organizacyjnych kontroli skarbowej, akt powołania będzie jednocześnie podstawą nawiązania

stosunku pracy.

Stosunek Pracy Inspektorów

Stanowisko pracy, wynagrodzenie oraz inne elementy związane z wykonywaniem czynności służbowych

inspektora określa kierownik jednostki organizacyjnej wskazanej w akcie powołania, w terminie nie

dłuższym niż 7 dni od daty powołania.

Inspektorom przysługuje miesięczny dodatek skarbowy do wynagrodzenia, nie niższy niż 50%

wynagrodzenia zasadniczego i dodatku za wieloletnią pracę w służbie cywilnej.

Inspektorzy, którzy wykonują czynności kontrolne lub prowadzą postępowania przygotowawcze,

podlegają

ocenie kwalifikacyjnej, nie rzadziej niż raz na 24 miesiące i nie częściej niż raz na 12 miesięcy.

Inspektorzy i pracownicy urzędów kontroli skarbowej będący pracownikami służby cywilnej są

obowiązani corocznie, w terminie do dnia 15 maja, składać oświadczenia majątkowe wraz z

załącznikiem - kserokopią zeznania o wysokości osiągniętego dochodu w roku podatkowym i

jego

korekt. Oświadczenie składa się kierownikowi jednostki, w której osoba jest zatrudniona.

Stosunek pracy inspektora wygasa w przypadku:

zrzeczenia się obywatelstwa polskiego;

prawomocnego orzeczenia pozbawienia praw publicznych;

skazania prawomocnym wyrokiem za umyślne przestępstwo lub umyślne przestępstwo skarbowe;

prawomocnego orzeczenia kary dyscyplinarnej wydalenia ze służby cywilnej lub wydalenia z pracy

w urzędzie;

upływu 3 miesięcy nieobecności w pracy z powodu tymczasowego aresztowania;

śmierci inspektora.

Wygaśnięcie stosunku pracy inspektora stwierdza Generalny Inspektor Kontroli Skarbowej.

Inspektor kontroli skarbowej jest odwoływany z

zajmowanego stanowiska, jeżeli:

złożył rezygnację z zajmowanego stanowiska;

nie spełnia warunków posiadania wyłącznie obywatelstwa polskiego i korzystania z pełni

praw

publicznych oraz jeżeli utracił nieposzlakowaną opinię lub został skazany prawomocnym

wyrokiem za umyślne przestępstwo lub umyślne przestępstwo skarbowe;

otrzymał ujemną ocenę kwalifikacyjną, potwierdzoną ponowną ujemną oceną dokonaną nie

wcześniej niż

po upływie trzech miesięcy od poprzedniej oceny;

utracił zdolność fizyczną lub psychiczną do pracy na zajmowanym stanowisku, stwierdzoną

orzeczeniem

komisji lekarskiej do spraw inwalidztwa i zatrudnienia;

nabył prawo do emerytury na podstawie ogólnie obowiązujących przepisów;

podjął zatrudnienie poza urzędem kontroli skarbowej albo komórkami organizacyjnymi w

urzędach obsługujących ministra właściwego do spraw finansów publicznych.

Inspektorzy i pracownicy kontroli skarbowej mają

m.in.

prawo do:

1. legitymowania osób w celu ustalenia ich tożsamości;

2. zatrzymywania i przeszukiwania osób oraz przeszukiwania pomieszczeń, bagażu i ładunku w trybie

i przypadkach określonych w przepisach Kodeksu postępowania karnego i Kodeksu karnego

skarbowego. Zatrzymanie osoby może być zastosowane tylko wówczas, gdy inne środki pozostające

w dyspozycji organów kontroli skarbowej, inspektorów i pracowników są bezcelowe lub okazały się

nieskuteczne.

3. zatrzymywania pojazdów i innych środków przewozowych w celu przeprowadzenia kontroli

przewożonych towarów lub dokumentów przewozowych dotyczących tych towarów, a także badania

towarów i pobierania ich próbek, oraz przeprowadzenia kontroli rodzaju używanego paliwa przez

pobranie próbek paliwa ze zbiornika pojazdu mechanicznego. Zatrzymanie pojazdów mechanicznych

i innych środków przewozowych może być dokonywane tylko przez umundurowanych inspektorów

i pracowników, znajdujących się w pobliżu oznakowanego pojazdu służbowego.

4. zwracania się o niezbędną pomoc do innych jednostek organizacyjnych, przedsiębiorców

i organizacji społecznych, jak również zwracania się w nagłych wypadkach do każdej osoby o udzielenie

doraźnej pomocy, w ramach obowiązujących przepisów prawa.

Uprawnienia te przysługują inspektorom i pracownikom wyłącznie w związku z realizacją zadań

ustawowych,

w tym również w związku z wszczętym postępowaniem kontrolnym lub postępowaniem w sprawach

o przestępstwa i wykroczenia oraz o przestępstwa skarbowe i wykroczenia skarbowe.

Oprócz zwykłych uprawnień kontrolnych np. odnośnie dokumentacji księgowej, przepisy wyposażają

pracowników kontroli skarbowej w toku prowadzonych przez nich kontroli i innych służbowych czynności

w uprawnienia podobne do Policji włącznie z prawem zatrzymania i użycia broni palnej.

Inspektor kontroli skarbowej

Inspektorzy prowadzą postępowanie przygotowawcze w sprawach z zakresu kontroli

skarbowej w trybie i na zasadach określonych w przepisach Kodeksu postępowania

karnego, Kodeksu postępowania w sprawach o wykroczenia i Kodeksu karnego skarbowego.

Inspektor prowadzi samodzielne czynności kontrolne, ale może też powierzyć dokonywanie

czynności kontrolnych pod swoim nadzorem upoważnionym pracownikom oraz

upoważnionym przedstawicielom instytucji Unii Europejskiej w przypadku kontroli środków

europejskich.

Inspektorzy i pracownicy są zobowiązani do wykonywania czynności służbowych w sposób

możliwie najmniej naruszający dobra osobiste i majątkowe osób i przedsiębiorców,

których te czynności dotyczą.

Inspektorzy oraz inni pracownicy jednostek organizacyjnych kontroli skarbowej w związku z

wykonywaniem czynności kontrolnych korzystają z ochrony przewidzianej w Kodeksie

karnym dla funkcjonariuszy publicznych.

Za wykroczenia związane z bezpośrednim pełnieniem obowiązków służbowych inspektorzy

odpowiadają tylko dyscyplinarnie.

Osobom kontrolowanym przysługuje zażalenie do GIKS na zasadność lub sposób dokonania ww.

czynności. Ponadto na sposób przeprowadzenia czynności z pkt. 1 i 3 można złożyć zażalenie

do

prokuratury.

Rozporządzenie Rady Ministrów

z dnia 10 grudnia 2010 r.

Z rozporządzenia Rady Ministrów z dnia 10 grudnia 2010 r. w sprawie środków przymusu

Bezpośredniego stosowanych przez inspektorów i pracowników kontroli skarbowej wynika,

że inspektorzy i pracownicy kontroli skarbowej są uprawnieni do stosowania następujących

rodzajów

środków przymusu:

siły fizycznej stosowanej w formie chwytów obezwładniających oraz podobnych technik obrony

lub ataku,

indywidualnych technicznych środków i urządzeń, przeznaczonych do obezwładniania

i konwojowania osób, w postaci kajdanek, prowadnic , siatek obezwładniających, pałek

służbowych zwykłych, wielofunkcyjnych, teleskopowych, obezwładniających i paralizatorów

elektrycznych.

indywidualnych chemicznych środków, przeznaczonych do obezwładniania osób, w postaci

miotaczy gazu obezwładniającego,

technicznych środków i urządzeń, przeznaczonych do zatrzymywania oraz unieruchamiania

pojazdów mechanicznych, w postaci kolczatek drogowych, pojazdów służbowych lub

przedmiotów ustawianych jako odpowiednio oznakowane przeszkody oraz urządzeń służących

do unieruchamiania kół pojazdów.

ZARZĄDZENIE Nr 44 MINISTRA FINANSÓW

z dnia 21 października 2010 r.

w sprawie określenia szczegółowych warunków odbywania praktyki oraz

przeprowadzania

egzaminów kwalifikacyjnych na stanowisko inspektora kontroli

skarbowej

Praktyka

§ 3.

Dyrektor urzędu może skierować pracownika urzędu, za jego zgodą lub na jego wniosek, do odbycia

praktyki.

§ 4.

Praktyka polega na odbyciu stażu zawodowego w wyznaczonych przez dyrektora urzędu komórkach

organizacyjnych urzędu, a w szczególności na uczestnictwie w postępowaniach kontrolnych lub

postępowaniach przygotowawczych.

§ 5.

1. Praktyka trwa 3 miesiące i zaczyna się nie później niż 3 miesiące od rozpoczęcia pracy w Urzędzie.

2. Kandydat uczestniczy w szkoleniach teoretycznych i praktycznych.

3. Kolejne lata teoretycznego szkolenia powinny obejmować w szczególności:

1) pierwszy rok - organizację, rolę i ustawowe zadania kontroli skarbowej oraz zasady i tryb

przeprowadzania postępowań kontrolnych oraz postępowań przygotowawczych,

2) drugi rok - obowiązki i uprawnienia inspektorów kontroli skarbowej oraz metody i techniki

przygotowywania dokumentów z postępowania kontrolnego oraz postępowania przygotowawczego,

3) trzeci rok - dziedziny prawa mające zastosowanie w toku postępowania kontrolnego oraz

postępowania

przygotowawczego.

4. Odbycie szkolenia praktycznego w innych komórkach organizacyjnych Urzędu niż komórka, w której

zatrudniony jest Kandydat powinno rozpocząć się po upływie co najmniej 3 miesięcy od rozpoczęcia

praktyki.

§ 6.

1. Kandydat podlega, nie częściej niż 2 razy w roku, wewnętrznym okresowym sprawdzianom nabytej

wiedzy.

2. Terminy oraz zakres okresowych sprawdzianów wiedzy określa Dyrektor Urzędu.

3. Kandydat, który uzyskał negatywny wynik sprawdzianu wiedzy, ma prawo przystąpić do niego

ponownie.

§ 7.

1. Zadaniem Opiekuna jest udzielanie Kandydatowi pomocy w rozwiązywaniu zadań objętych programem

praktyki oraz czuwanie nad jej prawidłowym przebiegiem.

2. Opiekun, w uzgodnieniu z kierującymi pozostałymi komórkami organizacyjnym Urzędu planuje i

organizuje

szczegółowy przebieg praktyki.

§ 8.

1.Przebieg praktyki dokumentowany jest w dzienniku praktyki.

2. Dziennik praktyki zawiera:

1) informacje o odbytym szkoleniu teoretycznym i praktycznym

2) opinie kierowników komórek organizacyjnych Urzędu, w których Kandydat odbywał praktyczne

szkolenie,

3) opinie inspektorów kontroli skarbowej, prowadzących postępowania kontrolne lub postępowania

przygotowawcze, w których Kandydat uczestniczył,

4) opinię Opiekuna,

5) adnotację Dyrektora Urzędu o spełnieniu przez Kandydata warunków ustawowych uprawniających do

przystąpienia do egzaminu.

§ 9.

Po zakończeniu praktyki Opiekun sporządza opinię z przebiegu praktyki z oceną przygotowania Kandydata

do samodzielnego wykonywania obowiązków inspektora kontroli skarbowej uwzględniając:

1) wyniki okresowych sprawdzianów wiedzy,

2) odbyte przez Kandydata szkolenia teoretyczne i praktyczne,

3) opinie, o których mowa w § 8 ust. 2 pkt. 2 i 3.

Warunkiem zaliczenia praktyki jest uzyskanie pozytywnej opinii Opiekuna, o której mowa w § 9.

Egzamin

§ 10..

1.Generalny Inspektor Kontroli Skarbowej, w drodze decyzji, ustala skład Komisji oraz tryb jej pracy.

Egzamin składa się przed Komisją powołaną przez Generalnego Inspektora Kontroli Skarbowej.

3. W skład Komisji wchodzą: przewodniczący i wiceprzewodniczący, sekretarz oraz co najmniej 2 członków.

§ 11.

Do zadań Komisji należy w szczególności:

1) przygotowywanie testów egzaminacyjnych,

2) przeprowadzenie egzaminów,

3) sprawdzanie i ocena testów egzaminacyjnych.

§ 12.

1. Egzamin przeprowadzany jest nie rzadziej niż dwa razy w roku kalendarzowym.

2. Organy administracji skarbowej, przesyłają do Departamentu listy zdających, w terminach do 31 stycznia

i 31 lipca.

3. Naczelnicy urzędów skarbowych i naczelnicy urzędów celnych przekazują listy, o których mowa w ust. 1,

za pośrednictwem dyrektora właściwej izby skarbowej lub dyrektora właściwej izby celnej.

Przewodniczący Komisji, wiceprzewodniczący, sekretarz oraz członkowie Komisji powoływani są

spośród pracowników urzędów. GIKS może powiększyć skład Komisji o inne osoby wykazujące się

wysokim poziomem wiedzy z zakresu tematycznego egzaminu.

Przewodniczący Komisji kieruje jej pracami i podejmuje decyzje w sprawach określonych niniejszym

zarządzeniem. W razie nieobecności Przewodniczącego Komisji jego zadania wykonuje wiceprzewodniczący

Komisji.

§ 13

1. Przewodniczący Komisji przekazuje organom administracji skarbowej, nie później niż 30 dni przed

terminem egzaminu:

1) informację o terminie i miejscu przeprowadzenia egzaminu,

2) listy osób dopuszczonych do egzaminu,

3) wykaz tytułów aktów prawnych według stanu prawnego obowiązującego w dniu określonym przez

Przewodniczącego, z których wybrane stanowią podstawę opracowania pytań testowych.

2. Naczelnikom urzędów skarbowych i naczelnikom urzędów celnych informację, o której mowa w ust. 1,

przekazuje niezwłocznie dyrektor właściwej izby skarbowej lub dyrektor właściwej izby celnej.

3. Informację, o której mowa w ust. 1, ogłasza się niezwłocznie w siedzibie organu administracji

skarbowej.

§ 14.

1. Zdający zobowiązani są do poinformowania w formie pisemnej Przewodniczącego Komisji przed dniem

egzaminu o nieprzystąpieniu do egzaminu.

2. W przypadku nieprzystąpienia do egzaminu bez uprzedniego poinformowania Przewodniczącego

Komisji

zgodnie z ust. 1, Zdający nie może przystąpić do egzaminu w następnym wyznaczonym w trybie § 15

ust. 1 przez Przewodniczącego Komisji terminie.

§ 15.

Zakres tematyczny egzaminu obejmuje zagadnienia z następujących dziedzin:

1) kontroli skarbowej,

2) postępowania administracyjnego,

3) ordynacji podatkowej,

4) materialnego prawa podatkowego,

5) prawa dewizowego,

6) prawa handlowego,

7) rachunkowości,

8) finansów publicznych,

9) prawa karnego skarbowego.

§ 16.

1.Egzamin ma formę testu i składa się z 60 pytań.

2. Odpowiedzi oceniane są w skali od 0 do 120 punktów. Za każdą prawidłową odpowiedź Zdający otrzymuje

2 punkty, za brak odpowiedzi 0 punktów, a za odpowiedź nieprawidłową minus 1 punkt.

3. Wyłączną podstawę oceny stanowią udzielone odpowiedzi podane przez Zdającego na arkuszu

odpowiedzi w sposób trwały i czytelny.

4. Warunkiem zaliczenia egzaminu jest uzyskanie co najmniej 84 punktów.

§ 17.

1.Komisja przeprowadza egzaminy w wydzielonych pomieszczeniach, w warunkach umożliwiających

Zdającym samodzielność pracy, a członkom Komisji - nadzór na przebiegiem egzaminu.

2. Zdający jest wpuszczany na salę egzaminacyjną po okazaniu dowodu tożsamości albo legitymacji

służbowej.

3. Przed rozpoczęciem egzaminu Przewodniczący lub wiceprzewodniczący Komisji informuje zdających

o warunkach organizacyjnych jego przeprowadzenia oraz zasadach oceny udzielonych odpowiedzi.

4. Zdający otrzymuje egzemplarz testu egzaminacyjnego, arkusz odpowiedzi, kartę oznaczoną numerem

ewidencyjnym oraz kopertę. Na karcie oznaczonej numerem ewidencyjnym Zdający umieszcza swoje imię

i nazwisko oraz nazwę organu administracji skarbowej, w którym jest zatrudniony. Numer ewidencyjny

5. Po zakończeniu egzaminu Zdający oddaje Komisji arkusz odpowiedzi wraz z egzemplarzem testu

egzaminacyjnego oraz w zaklejonej kopercie kartę oznaczoną numerem ewidencyjnym.

6. Egzamin trwa 50 minut. Moment rozpoczęcia i zakończenia egzaminu określa Komisja.

§ 18.

1. W trakcie egzaminu zabronione jest korzystanie z materiałów pomocniczych oraz porozumiewanie się

z innymi osobami.

2. Komisja wyklucza z udziału w egzaminie Zdającego, który w trakcie egzaminu posługiwała się materiałami

pomocniczymi, porozumiewał się z innymi osobami lub zakłócał przebieg egzaminu.

3. Opuszczenie przez zdającego sali egzaminacyjnej jest równoznaczne z zakończeniem przez Zdającego

egzaminu. Z zastrzeżeniem ust. 4 Zdający nie może opuścić sali, jeżeli do końca egzaminu pozostało nie

więcej niż 10 minut.

4. W trakcie egzaminu, w uzasadnionych przypadkach, Przewodniczący Komisji lub wiceprzewodniczący

Komisji może wyrazić zgodę na opuszczenie sali egzaminacyjnej przez Zdającego. Na czas nieobecności

Zdający przekazuje Komisji arkusz odpowiedzi oraz test egzaminacyjny.

§19.

1.Po zakończeniu egzaminu Komisja dokonuje sprawdzenia odpowiedzi udzielonych na arkuszach odpowiedzi.

2. Po sprawdzeniu odpowiedzi Komisja dokonuje rozkodowania arkuszy odpowiedzi.

Członków Komisji dokonujących sprawdzenia odpowiedzi oraz rozkodowania arkuszy odpowiedzi

wyznacza Przewodniczący Komisji.

W rozkodowywaniu arkuszy odpowiedzi nie mogą brać udziału członkowie komisji którzy uczestniczyli

w sprawdzaniu odpowiedzi.

3. Z przebiegu egzaminu, sprawdzenia oraz z rozkodowania arkuszy odpowiedzi Komisja sporządza protokół.

Protokół podpisują wszyscy członkowie Komisji biorący udział w przeprowadzaniu egzaminu, sprawdzeniu

odpowiedzi oraz rozkodowywaniu arkuszy odpowiedzi.

§ 20.

1.Komisja zawiadamia o wynikach egzaminu, przesyłając listy zdających z informacją o zaliczeniu lub

niezaliczeniu przez Zdającego egzaminu organom administracji skarbowej, z zastrzeżeniem ust. 2, nie

później niż 14 dni od dnia egzaminu.

Naczelnikom urzędów skarbowych i naczelnikom urzędów celnych informację, o której mowa w ust. 1,

przekazuje niezwłocznie dyrektor właściwej izby skarbowej lub dyrektor właściwej izby celnej.

3. O wynikach egzaminu organy administracji skarbowej informują wyłącznie Zdającego.

4. Zdającemu przysługuje prawo wglądu do arkusza odpowiedzi oznaczonego jego numerem ewidencyjnym.

5. Od wyniku egzaminu zdającemu nie przysługuje odwołanie.

Komisja ulega rozwiązaniu po dokonaniu zawiadomienia o wynikach egzaminu.

§ 21.

GIKS wydaje zaświadczenia potwierdzające zaliczenie egzaminu na stanowisko inspektora

kontroli skarbowej w terminie 1 miesiąca od dnia zawiadomienia o wynikach egzaminu.

MINISTERSTW0 FINANSÓW

GENERALNY INSPEKTOR

KONTROLI SKARBOWEJ

ZAŚWIADCZENIE NR .....................

Pan/i

..........................................................................................

ur. ...................................... w .........................................

w dniu ................................ r. złożył/a z wynikiem pozytywnym egzamin kwalifikacyjny na stanowisko

INSPEKTORA KONTROLI SKARBOWEJ

(pieczęć i podpis Generalnego

Inspektora Kontroli Skarbowej)

Warszawa, dnia ...................................... r.

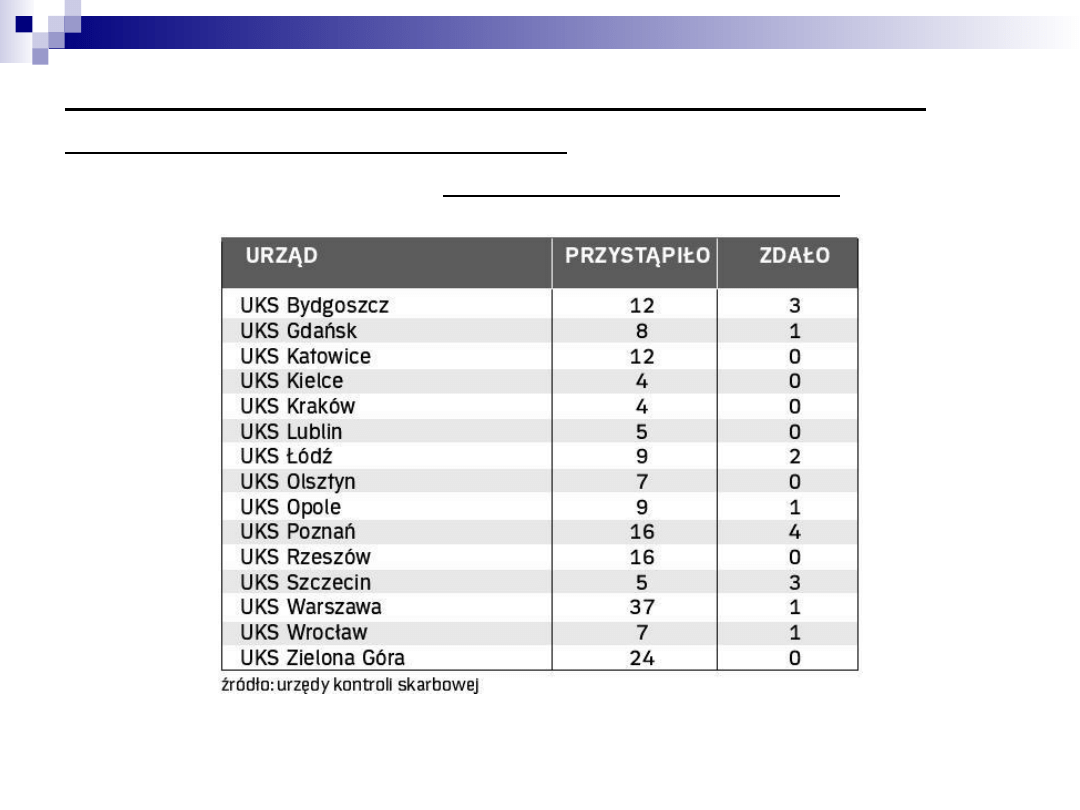

Raport z wyników egzaminu na Inspektora

Kontroli

Skarbowej w 2009r.

Do egzaminu na inspektora kontroli skarbowej przystąpiło 7 grudnia 2009 r. 199 osób, w tym 175

z urzędów kontroli skarbowej. Zdało go natomiast zaledwie 21, w tym 16 pracowników UKS.

W UKS w Warszawie egzamin zdała tylko jedna osoba z 37, które do niego przystąpiły.

Stanowisko inspektora kontroli skarbowej wiąże się z dużą władzą i odpowiedzialnością , wyższym

wynagrodzeniem i pewnością doczekania emerytury, o ile np. samemu nie zechce się odejść do innej pracy.

Dlatego tak ważne jest, aby egzamin był sitem, przez które przejdą jedynie wysokiej klasy specjaliści.

Liczba chętnych i tych, którzy egzamin zaliczają, zdaje się potwierdzać dbałość o dokonanie trafnego

wyboru.

Pytanie tylko, czy aby na pewno. Duży odsiew może dobrze świadczyć o poziomie egzaminu, gorzej jednak,

jeśli taki wynik powtarza się za każdym razem. Bo to może rodzić pewne podejrzenia. Przede wszystkim

jednak powinien dać do myślenia ministrowi finansów. Zwłaszcza że do egzaminu nie przystępują ludzie

z ulicy.

Według Ministerstwa Finansów „problem niskiej zdawalności wśród kandydatów przystępujących do tego

egzaminu nie leży w samych zasadach określających sposób jego przeprowadzenia, lecz w procesie

szkoleniowym osób do niego przystępujących”. Rozważana jest jednak zmiana zarządzenia, aby umożliwić

m.in. lepsze przygotowanie merytoryczne kandydatów do tego egzaminu.

Dlatego też straciło moc Zarządzenie Ministra Finansów z dnia 28 listopada 2000 r., a nowe zarządzenie MF

Nr 44 21.X. 2010r. wprowadziło kilka nowych zmian dla przyszłych inspektorów, np.:

- obniżono poprzeczkę o 6 pkt. (pozwala to na zrobienie 2 błędów więcej)

- zniesiono kadencję 1 roku między egzaminami

- ograniczono zakres (m.in. o prawo celne, bankowe)

- ustalono ilości egzaminów, terminów zgłoszeń, konsekwencje niepodejścia do egzaminu.

Uchwalona przez Sejm 20 maja 2010 r., a przygotowana przez rząd nowelizacja ustawy o kontroli

skarbowej pozwala pracownikowi fiskusa zostać inspektorem bez egzaminu. Wystarczy, że zdadzą

państwowy egzamin na doradcę podatkowego i zostaną wpisani na listę osób uprawnionych do

wykonywania tego zawodu. To może być dobry sposób obejścia egzaminu na inspektora kontroli

skarbowej, który do tej pory zdawali tylko nieliczni.

Zgodnie z nim inspektorem będzie mogła zostać również osoba zatrudniona w jednostkach

organizacyjnych kontroli skarbowej, która jest wpisana na listę doradców podatkowych, jeżeli

spełnia

warunki, o których mowa w art. 39 ust. 1 pkt. 1 – 4 ustawy o kontroli skarbowej.

Tak skonstruowany przepis może stać się jednak furtką, która w przyszłości zagrozi egzaminowi na

inspektora, przynajmniej w kształcie, w jakim jest on przeprowadzany obecnie.

O tym, którą ścieżkę w przyszłości wybrać w drodze do upatrzonego celu, czyli zostania

inspektorem,

musi zdecydować każdy z zainteresowanych pracowników skarbówki. Ministerstwo też musi

odpowiedzieć sobie na jedno pytanie – czy rzeczywiście taki był cel wprowadzanych zmian.

Przygotowały:

Dorota Lach – Łopacka

Barbara Otręba

Bibliografia:

1. Ustawa o kontroli skarbowej. Komentarz Dariusz Zalewski, Andrzej Melezini Rok wydania:

2011

Wydawnictwo: C.H.Beck Wydanie: 1

2. Zarządzenie Nr 44 Ministra Finansów z dnia 21 października 2010 r.

w sprawie określenia szczegółowych warunków odbywania praktyki oraz przeprowadzania

egzaminów kwalifikacyjnych na stanowisko inspektora kontroli skarbowej

3. . Rozporządzenie Rady Ministrów z dnia 10 grudnia 2010 r. w sprawie środków przymusu

bezpośredniego stosowanych przez inspektorów i pracowników kontroli skarbowej (Dz. U. z

dnia 23 grudnia 2010 r.)

4.

http://www.mf.gov.pl/index.php?const=6&dzial=804&wysw=4

5.

http://www.rp.pl/galeria/757870,2,412648.html

6. http://www.sluzba cywilna.pl/forum/printview.php?

t=423&start=0&sid=7cffb166816adbadb

99e500a3cd0ff24

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

Wyszukiwarka

Podobne podstrony:

WSAiB Inspektorzy kontroli skarbowej

Opis zawodu Inspektor kontroli skarbowej, Opis-stanowiska-pracy-DOC

Kodeks karny skarbowy Kontrola skarbowa z hasłami i skorowidzami Wydanie 7

KONTROLA SKARBOWA konwersatorium testy (1)(2)

237 Ustawa o kontroli skarbowej

kontrola skarbowa - buczek całość, pliki zamawiane, edukacja

Ustawa o kontroli skarbowej, Ustawy

Cała administracja.pytania, Administracja finansowa i kontrola skarbowa, Maruchin

administracja finansowa i kontrola skarbowa wykład 1 26-02-2011, Administracja finansowa i kontrola

Test z kontroli skarbowej, pliki zamawiane, edukacja

kontrola skarbowa – postępowanie kontrolne, Ekonomia

Kontrola skarbowa Opracowanie Nieznany

ustawa o kontroli skarbowej

więcej podobnych podstron