Marlena Adamska,

tel. 698 889 998

CONTROLLING PERSONALNY

CONTROLLING PERSONALNY

jako narzędzie strategicznego

jako narzędzie strategicznego

zarządzania zasobami ludzkimi

zarządzania zasobami ludzkimi

Marlena Adamska

Toruń, 2011

Pojęcie controllingu

W Polsce mamy do czynienia z różnorodnością pojęć

i poglądów w kwestii controllingu.

Ogólnie przyjęte definicje:

- system kierowania przedsiębiorstwem

- proces sterowania zorientowany na wyniki

- system zarządzania koordynujący procesy planowania,

kontroli oraz zasilania w informacje, umożliwiając tym

samym sterowanie przedsiębiorstwem z punktu widzenia

wyznaczonych celów

Controlling nie zastępuje zarządzania, ale wspomagając,

opiniując i doradzając,

czyni zarządzanie możliwym

Rola controllingu

CONTROLLING

Filozofia

zarządzania

Nastawienie na

wąskie gardła

Wsparcie planowania

i kontroli

Narzędzie zarządzania

Zapewnienie informacji

Wsparcie decyzji

Metoda zarządzania

Koordynacja działań

Dostarczanie

wskazówek

Wspomaganie

sterowania

Controlling

personalny

Rosnące znaczenie kapitału ludzkiego oraz

zmiany na rynkach pracy prowadzą do

nowych wyzwań w zarządzaniu zasobami

ludzkimi,

czyniąc

go

bardziej

strategicznym

O znaczeniu controllingu personalnego

decydują nie tylko funkcje, jakie może on

spełniać w procesie zarządzania, ale

również rosnąca rola kapitału ludzkiego,

jako istotnego czynnika konkurencyjności

współczesnych organizacji.

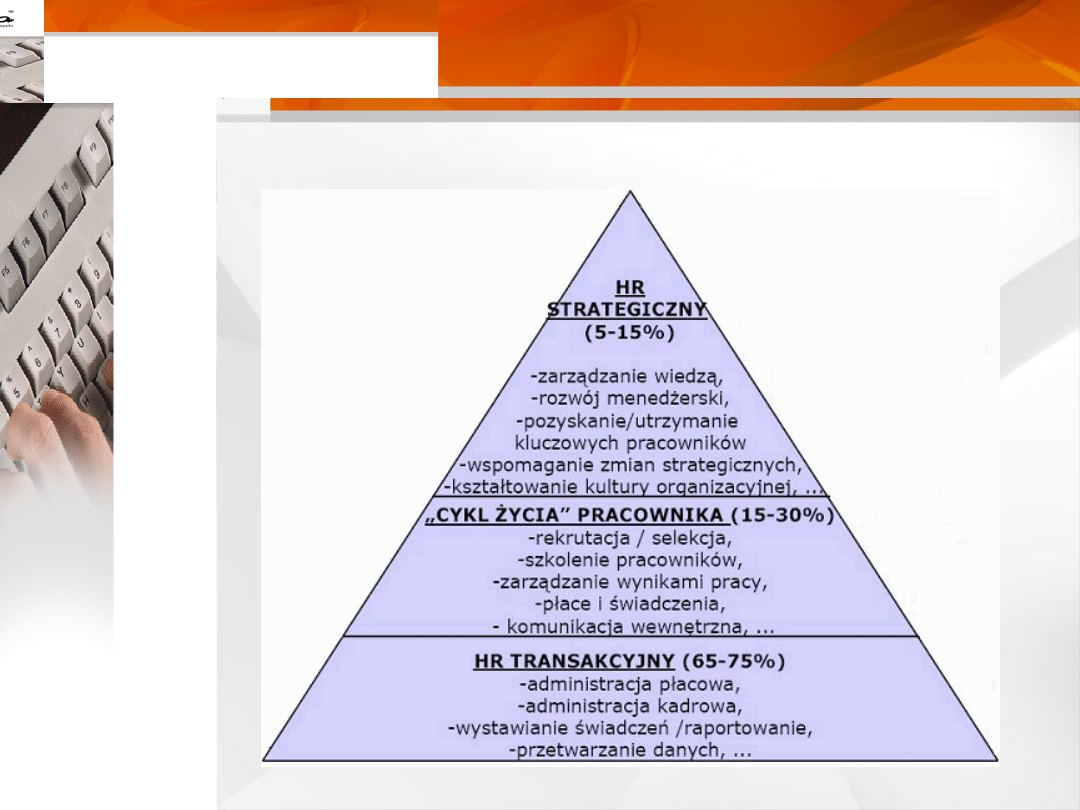

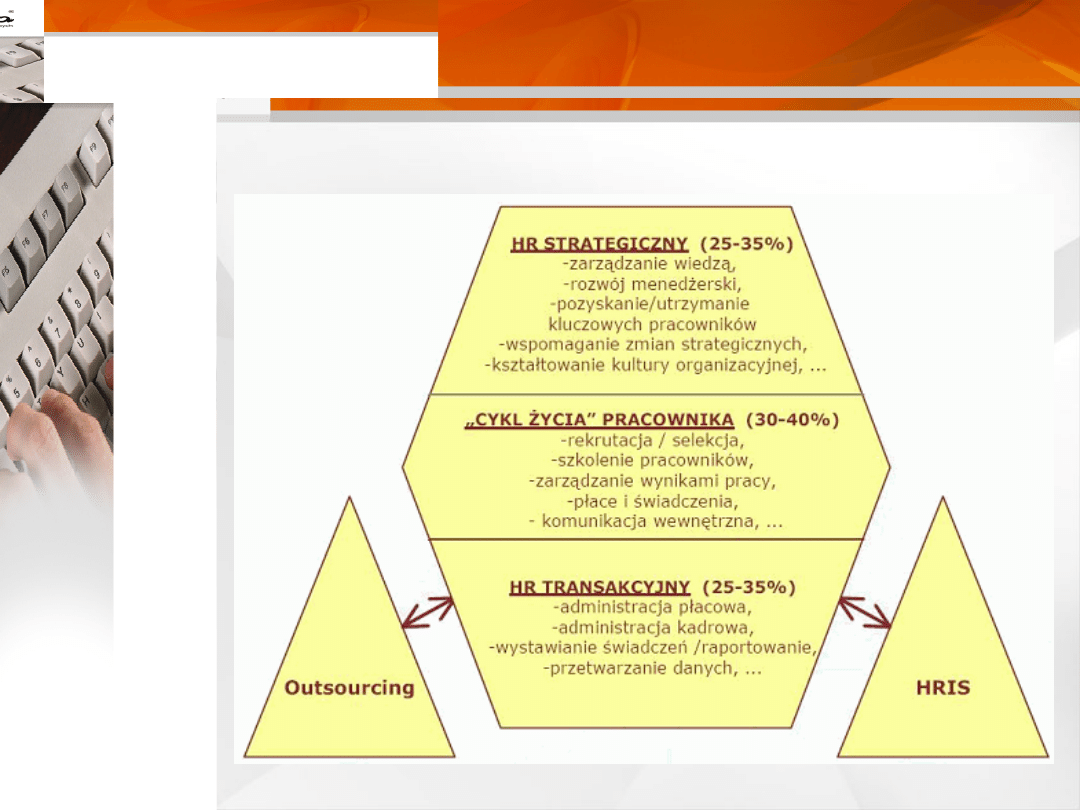

TRADYCYJNY MODEL HR

WSPÓŁCZESNY MODEL HR

Controlling personalny umożliwia jak najlepsze

wykorzystanie

dostępnego

personelu,

tak

kształtując

pracę

osób

zatrudnionych,

aby

pomnażać wartość i sukces przedsiębiorstwa.

Podstawowym zadaniem controllingu zasobów

ludzkich jest kontrola skutków podjętych decyzji

personalnych, które dotyczą procesu zatrudnienia

pracowników

w

przedsiębiorstwie,

struktury

zatrudnienia,

systemu wynagradzania, wykorzystania czasu pracy

pracowników

i kosztów pracy

System controllingu personalnego obejmuje również

źródła uzyskiwania informacji, wyraźnie określone

obszary badań, instrumenty planowania i kontroli

oraz odpowiednie procedury organizacyjne.

Zadania controllingu

personalnego

Controlling personalny, jako

controlling funkcjonalny

controlling

logistyki

controllin

g

finansow

y

controlling

personalny

controlling

inwestycji

controllin

g

produkcji

controlling

projektów

controllin

g

ekologii

controllin

g

marketin

gu

Funkcje controllingu

- informacyjna - której zadaniem jest zbierania,

opracowywanie

i

przygotowywanie

informacji

personalnych

niezbędnych

w

procesie

podejmowania decyzji

- sterująca - koordynacja planów i innych projektów

personalnych

- kontrolująca - sprawowanie bieżącej kontroli

Ogólne zadania controllingu

Zadania controllingu personalnego

Budżetowanie kosztów

Budżetowanie kosztów osobowych,

budżetowanie

kosztów

działu

personalnego

Analiza kosztów

Analiza kosztów pracy

Ocena inwestycji

Ocena inwestycji w kapitał ludzki (np.

szkolenia)

Analiza „make or buy”

Analizy konfrontujące koszty pracy

z kosztami zlecenia usług na zewnątrz

Analizy ekonomiczne

Analiza

wskaźników

controllingu

personalnego

wskazujących

ekonomiczne

aspekty

zarządzania

kadrami

Analiza wąskich gardeł

Analiza

wąskich

gardeł

zasobów

ludzkich

(np.

niedobory

kompetencyjne, procedury kadrowe)

Doradztwo dla zarządu

Doradztwo w zakresie zarządzania

zasobami ludzkimi

Udział w planowaniu

Udział w tworzeniu planów kadrowych

Raportowanie

Tworzenie raportów dotyczących stanu

zasobów ludzkich przedsiębiorstwa

Zasilanie informacyjne

Dostarczanie informacji związanych

z zasobami ludzkimi

Zadania controllingu personalnego, jako uszczegółowienie zadań

controllingu

Kiedy wprowadzić do przedsiębiorstwa

controlling personalny?

1.

Gdy zasoby ludzkie są kluczowym czynnikiem

sukcesu

2.

Gdy zasoby ludzkie mają charakter unikatowy

3.

Gdy jest duża ilość pracowników

4.

Gdy istnieje wysokie ryzyko kadrowe

5.

Gdy jest zróżnicowana struktura zatrudnienia lub

złożona struktura organizacyjna

6.

Jeżeli są wysokie koszty pracy

7.

Gdy występuje duża mobilność kadry

8.

Gdy jest duża, nieplanowana fluktuacja

9.

Gdy są niezbędne wysokie kwalifikacje pracownicze

10. Gdy może wystąpić problem niedoboru kadr

Balanced Scorecard

Zrównoważona Karta Wyników

Rentowność produkcji

Segmentacja rynku

Raportowanie

Rentowność

cen i płynności

klienta

Zarządzanie

Zarządzanie

ryzykiem

retencją

Sterowanie

Szkolenia

procesem

Dystrybucja

Zasoby

ludzkie

Zarządzanie

portfelem

Technologia

Perspektywa

Perspektywa

Finansowa

klienta

Perspektywa

Perspektywa

Wewnętrzna

wzrostu

Balance

d

Scoreca

rd

(ZKW)

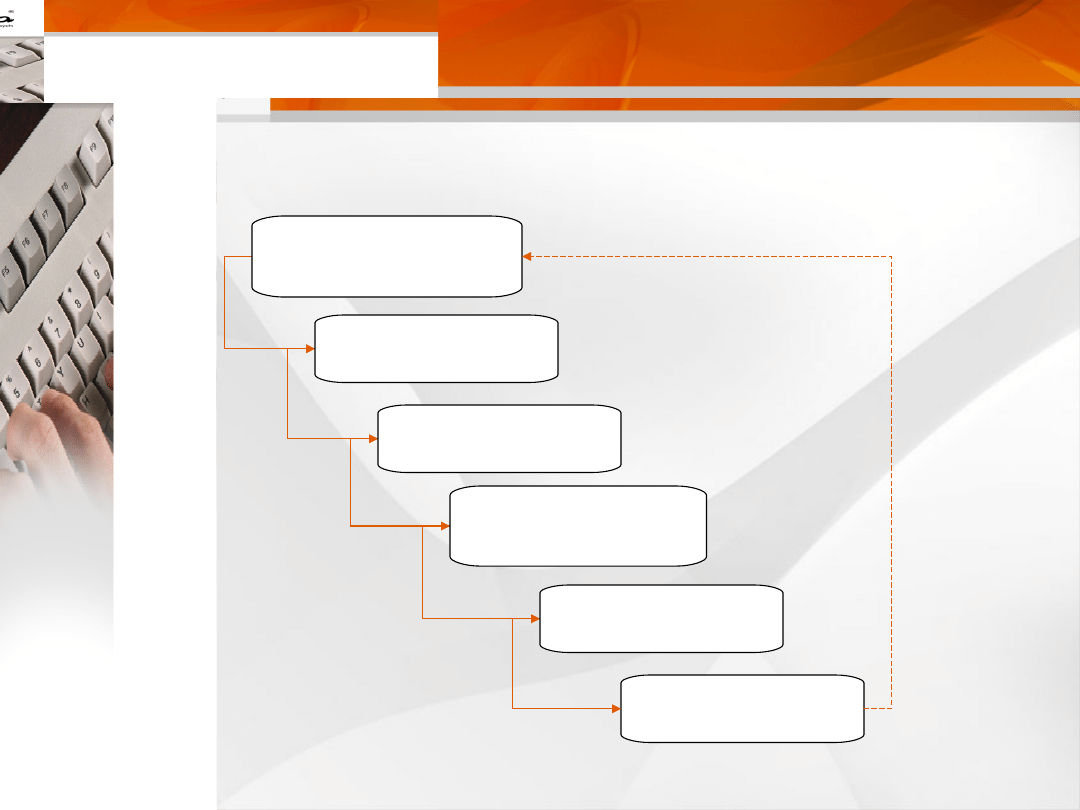

Proces controllingu personalnego na poziomie

operacyjnym

Nadzór nad

wprowadzeniem zmian i

bieżąca kontrola

Ankieta informacyjna

dotycząca standardów

zarządzania zasobami

ludzkimi

Wybór i pomiar

wielkości krytycznych

Analiza uzyskanych

mierników personalnych

Raport controllingowy -

propozycje działań

korygujących

Podjęcie decyzji

o wprowadzeniu zmian

Ankieta informacyjna

Kontrolna lista pytań, pozwala na podstawie uzyskanych

odpowiedzi dostatecznie szeroko analizować problem,

koncentrując się na wszystkich istotnych jego aspektach

oraz wskazując kierunek poszukiwania usprawnień.

Przykładowe pytania z ankiety ogólnej:

1. Czy są prowadzone analizy stanu i struktury zatrudnienia?

2. Czy stosuje się elastyczne formy zatrudnienia?

3. Czy prowadzi się analizy przyczyn absencji pracowników?

4. Czy w firmie obowiązuje układ zbiorowy, regulamin pracy?

5. Czy występują problemy związane z chorobami

zawodowymi?

6. Czy firma ma wypracowaną strategię w obszarze funkcji

personalnej?

7. Czy dział ZZL wykorzystuje systemy informatyczne?

8. Czy w firmie stosuje się planowanie zasobów ludzkich?

9. Czy wykorzystuje się wewnętrzne źródła pozyskiwania

personelu?

10.Czy jest wdrożony system ocen okresowych?

Wybór i pomiar wielkości krytycznych

Na podstawie uzyskanych odpowiedzi z ankiety ogólnej,

określany jest kierunek badań szczegółowych.

Szczegółowy pomiar wielkości krytycznych jest dokładną

odpowiedzią na to, co można usprawnić, jednocześnie

zawiera wszelkie niezbędne dane do przygotowania

profesjonalnego raportu controllingowego.

Analiza uzyskanych mierników

personalnych

Kolejny etap związany jest z przeprowadzeniem analizy

ilościowo-jakościowej na podstawie otrzymanych danych.

Produktem końcowym powyższej analizy jest

raport

controllingowy.

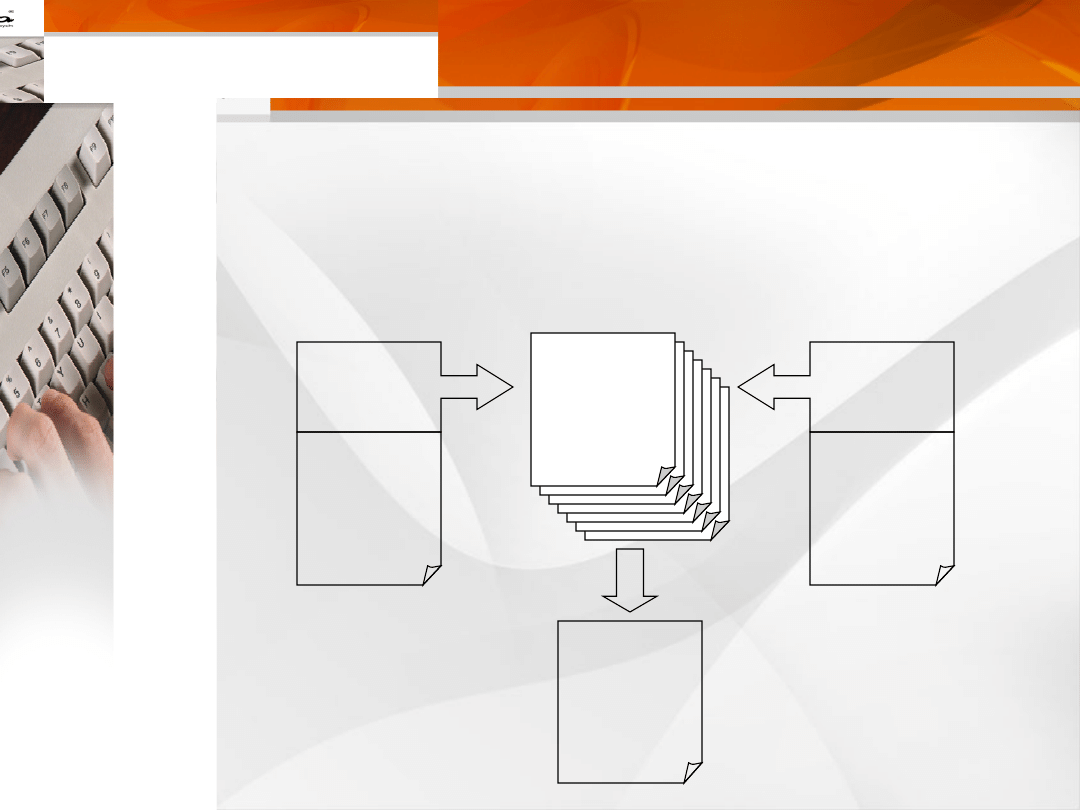

Instrumen

ty typowe

dla ZZL

Socjologia

pracy,

psychologia,

filozofia,

ergonomia

Raport

controllingo

wy

Instrumen

ty

controllin

gu

Analiza

ekonomiczna,

rachunkowość

Wskaźniki

natężenia,

struktury,

dynamiki,

Propoz. działań

korygujących

Zawartość raportu controllingowego

1.

pełen budżet kosztów personalnych, wraz z ich strukturą - należy zaznaczyć, że

wynagrodzenia nie będą jedynymi elementami budżetu kosztów. Poza nimi powinny pojawić

się koszty rozwoju pracowników (np. koszty szkoleń), koszty motywowania, koszty obsługi

kadr, koszty kształtowania wizerunku przedsiębiorstwa na rynku pracy i inne

2.

analiza kosztów pracy – wraz z badaniem struktury i dynamiki zmian

3.

analiza wskaźników ekonomicznych dotyczących zarządzania zasobami ludzkimi:

Przykładowe grupy wskaźniki z raportu controllingowego:

stopa zwrotu z inwestycji w kapitał ludzki (ROIHC)

wartość dodana kapitału ludzkiego (VAHC)

stan i struktura zatrudnienia

ruchliwość pracownicza

produktywność i koszty pracy

organizacja i wykorzystanie czasu pracy

stosunki pracy

warunki pracy

zaangażowanie pracowników

•

analiza wąskich gardeł – informacja o wszelkich niedoborach kadrowych związanych

zarówno

z niewystarczającą liczbą pracowników, jak i z ich niewystarczającymi umiejętnościami,

kompetencjami lub brakiem odpowiednich uprawnień

•

wskazówki dotyczące zmian w stanie i strukturze zatrudnienia oraz sugestie, jak zmienić

przebieg procedur kadrowych w celu minimalizacji ich kosztów i optymalizacji samego

procesu

•

raport zjawisk dotyczących stanu kadr, zachodzących w nim zmian oraz wyników

ekonomicznych, wraz z prognozami na przyszłość

Sesja Fallow up

Jednym z elementów raportu controllingowego jest propozycja

działań korygujących.

Oczywistym punktem odniesienia w planowaniu i kontroli na tym

poziomie jest strategia personalna, której istnienie i jakość

określają skuteczność controllingu personalnego.

Mając na uwadze powyższe, podejmujecie się decyzje

o wprowadzeniu zmian.

Tylko spójne działania powodują, że controlling personalny

będzie mógł pełnić funkcję „

systemu wczesnego ostrzegania

”

Wartość dla interesariuszy

Wartości dostarczane interesariuszom powinny być: unikalne,

przełomowe, inspirujące i dające poczucie wyjątkowości,

zindywidualizowane i wpływające na podnoszenie jakości życia

Udział w zarządzaniu zmianami, doskonalenie organizacji i

metod zarządzania zasobami ludzkimi, rozwój zasobów ludzkich,

tworzenie

systemów

wynagrodzeń,

usprawnianie

komunikowania się

Rekonfiguracja

funkcji

HR,

wyrażająca

się

m.in.:

profesjonalizacją działu HR poprzez podejmowanie nowych ról,

tworzeniem centrów usług z zakresu HR, upełnomocnieniem

menedżerów liniowych, sięganiem do nowoczesnych rozwiązań

poprzez korzystanie z usług doradztwa, outsourcing

Wdrażanie nowych narzędzi zarządzania zasobami ludzkimi,

m.in,: strategii personalnych, metod pomiaru wkładu funkcji HR

w wynik firmy takich jak controlling personalny, kartę wyników

(HR-scorecard),

stosowanie

technik

OD

(organizational

development), nowoczesne technologii (e-HR)

Sekretem biznesu jest wiedzieć coś,

Sekretem biznesu jest wiedzieć coś,

czego nikt inny nie wie

czego nikt inny nie wie

Arystoteles Onassis

Arystoteles Onassis

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

Wyszukiwarka

Podobne podstrony:

controlling personalny

zadania controlling personalny

Test mgr Kasprzak Controling personalny

Controlling miękki i personalny

Changes in personality in pre and post dialectical behaviour therapy BPD groups A question of self

InTech Infectious disease and personal protection techniques for infection control in dentistry

Damage Control Plan

Audyt personalny 1a stud

14 Controllingid 15298 ppt

A Behavioral Genetic Study of the Overlap Between Personality and Parenting

Controlling w przedsiębiorstwie

overview simatic controllers 04 2007 en plc

Control System Toolbox

control el heater pl

więcej podobnych podstron