1. Wprowadzenie do zarządzania finansami. Cele i

funkcje zf. Istota i znaczenie analizy finansowej

przedsiębiorstwa.

2. Decyzje finansowe. Podstawowe narzędzia

zarządzania finansowego.

3. Analiza strukturalna dokumentów finansowych.

4. i

5.

Analiza

wskaźnikowa

sprawozdań

finansowych.

6. Kapitał i koszt kapitału. Koszt długu. Koszt

kapitału własnego. Średni ważony koszt

kapitału.

Struktura

kapitału

a

wartość

przedsiębiorstwa.

7. Ocena

finansowa

przedsięwzięć

inwestycyjnych. Decyzje inwestycyjne.

8. i 9. Zarządzanie kapitałem obrotowym. Pojęcie i

struktura

kapitału

obrotowego.

Strategie

finansowania aktywów obrotowych.

10. Rynek finansowy, nierynkowe fundusze

długoterminowe.

Zarządzanie finansami firmy i analiza

Zarządzanie finansami firmy i analiza

finansowa

finansowa

stacjonarne 2008/2009

stacjonarne 2008/2009

11. Leasing w przedsiębiorstwach

12. Planowanie finansowe.

13. Łączenie się przedsiębiorstw, elementy rynku

papierów wartościowych.

Zarządzanie finansami firmy i analiza

Zarządzanie finansami firmy i analiza

finansowa

finansowa

stacjonarne 2008/2009 – cd.

stacjonarne 2008/2009 – cd.

• Ogólne problemy

zarządzania finansami

firmy.

• Cele i funkcje

zarządzania finansami

w firmie.

• Istota i znaczenie

analizy finansowej

przedsiębiorstwa.

Zarządzanie finansami firmy i analiza

Zarządzanie finansami firmy i analiza

finansowa

finansowa

Wykład 1. Wprowadzenie do

Wykład 1. Wprowadzenie do

zarządzania finansami

zarządzania finansami

1.

Czemu służą finanse w firmie – małej czy dużej ?

Podejmowaniu właściwych decyzji i wyborów.

A więc racjonalizacji decyzji i optymalizacji

kosztów. Finanse są także oceną podjętych

decyzji.

2.

Finanse są określane mianem

Finanse są określane mianem

ekonomiki czasu i ryzyka. Czas oraz ryzyko

ekonomiki czasu i ryzyka. Czas oraz ryzyko

są bowiem podstawowymi kategoriami, na

są bowiem podstawowymi kategoriami, na

których opiera się współczesna (właściwie

których opiera się współczesna (właściwie

normatywna) teoria zarządzania

normatywna) teoria zarządzania

finansowego, a więc teoria finansów firmy.

finansowego, a więc teoria finansów firmy.

Trzecim elementem tej teorii jest jeszcze

Trzecim elementem tej teorii jest jeszcze

kryterium decyzji podejmowanych w

kryterium decyzji podejmowanych w

przedsiębiorstwie.

przedsiębiorstwie.

Dlaczego więc mówiąc o zarządzaniu firmą – należy

powiedzieć o zarządzaniu finansami ?

Zarządzanie firmą (kierowanie

jakimkolwiek przedsiębiorstwem) polega na

świadomym kształtowaniu firmy poprzez proces

planowania, organizowania, przewodzenia (w

rozumieniu kierowania) i kontrolowania

wszystkich członków organizacji (pracowników).

3.

Wszelkie

procesy

ekonomiczne

w

tej

gospodarce pozostają pod bezpośrednim lub

pośrednim wpływem pieniądza.

Dotyczy to

zarówno wymiaru makroekonomicznego, a

więc

całej

gospodarki,

jak

i

wymiaru

mikroekonomicznego – różnego rodzaju firm i

instytucji.

A pieniężny charakter gospodarowania

szczególnie dotyczy przedsiębiorstw.

Stąd też zjawiska i procesy finansowe

zachodzące w przedsiębiorstwie składają się

na pojęcie finansów firmy (przedsiębiorstw).

Finanse firmy można rozpatrywać w różnych

aspektach:

4.

w aspekcie

w aspekcie

funkcjonalnym

funkcjonalnym

w aspekcie

w aspekcie

podmiotowym

podmiotowym

w aspekcie

w aspekcie

przedmiotowym

przedmiotowym

wewn

wewn

ą

ą

trz przedsi

trz przedsi

ę

ę

biorstwa

biorstwa

zwi

zwi

ą

ą

zanym

zanym

z cał

z cał

ą

ą

gospodark

gospodark

ą

ą

w wymiarze

w wymiarze

mi

mi

ę

ę

dzynarodowym

dzynarodowym

~!

Zarządzanie finansami

przedsiębiorstwa polega na

pozyskiwaniu potrzebnego do

funkcjonowania przedsiębiorstwa

kapitału oraz jego efektywne

lokowanie w majątku firmy.

5.

•

Mówiąc o finansach, myślimy,

Mówiąc o finansach, myślimy,

że zarządzanie finansami ma

że zarządzanie finansami ma

odniesienie tylko do dużych

odniesienie tylko do dużych

korporacji

korporacji

.

.

•

Ważne jest także, by mieć

Ważne jest także, by mieć

świadomość, że zarządzanie

świadomość, że zarządzanie

finansami i analiza finansowa

finansami i analiza finansowa

firm nie jest zarezerwowana

firm nie jest zarezerwowana

tylko dla wielkich

tylko dla wielkich

przedsiębiorstw

przedsiębiorstw

.

.

CEL:

Wszelkie działania

podejmowane w firmie

powinny służyć

osiąganiu jej celów. A co

jest tak naprawdę celem

komercyjnej firmy ?

Maksymalizacja

majątku właściciela

firmy. Nieważne jak

duży on jest na

początku. My chcemy

osiągnąć zysk. Chcemy

mieć pieniądze –

musimy umieć więc nimi

zarządzać. A do tego

potrzebne nam jest

zarządzanie

finansami.

Istotą zarządzania

finansami jest

kreowanie

warunków do

funkcjonowania

podmiotów na

rynku, niezależnie

od tego w jakich

strukturach

istnieją.

6.

ISTOTA:

Zarządzanie

finansami ma na

celu

optymalizowanie

bieżących

i

przyszłych

procesów

w

działalności

każdego podmiotu,

przy wykorzystaniu

nowoczesnych

technik, metod i

instrumentów

finansowych.

Warunkiem

prawidłowego

zarządzania

zasobami

finansowymi jest

znajomość zasad

funkcjonowania rynku,

relacji zachodzących

między uczestnikami

tego rynku oraz

działania praw

ekonomicznych.

Właściwe tzn.

wykorzystujące

współczesną,

zarówno teoretyczną,

jak i praktyczną

wiedzę z tego

zakresu.

7.

WARUNEK:

Skuteczność procesów zarządzania uwarunkowana

jest jasnym sformułowaniem celów, które chce

osiągnąć dana instytucja.

8.

CEL ZARZĄDZANIA FINANSAMI a CEL FIRMY

~!

Celem finansów

przedsiębiorstwa jest trwanie i

rozwój oraz zwiększanie wartości

przedsiębiorstwa, prowadzące do

zwiększania korzyści

udziałowców. Maksymalizowanie

zysku musi następować przy

jednoczesnym zachowaniu

płynności finansowej.

CELE a DECYZJE FINANSOWE

9.

Proces zarządzania finansami firmy dwie

zasadnicze sfery i sprowadza się do

konieczności podejmowania dwóch

grup decyzji:

- decyzji inwestycyjnych

- decyzji finansowych.

To decyzje, w wyniku których kształtowana jest

wielkość i struktura rzeczowych aktywów

niezbędnych do prowadzenia działalności

gospodarczej. Rezultatem tych decyzji są więc

tak zwane inwestycje rzeczowe. Decyzjami

inwestycyjnymi są także decyzje o wielkości i

strukturze aktywów finansowych – tzw.

inwestycje finansowe. Wynika więc z tego, że

decyzje inwestycyjne w gruncie rzeczy

dotyczą wykorzystywania kapitału.

10.

Decyzje inwestycyjne:

Z kolei decyzje finansowe dotyczą

pozyskiwania źródeł sfinansowania tych

aktywów, a więc ich rozmiarów, rodzaju i

struktury. Są więc to decyzje o gromadzeniu

(pozyskiwaniu) kapitału.

Decyzje finansowe:

Aktywa a majątek

11.

~!

Majątek

przedsiębiorstwa jest to

całość dóbr materialnych i

niematerialnych, w

których zainwestowany

został kapitał właścicieli

przedsiębiorstwa.

Najprościej rzecz ujmując aktywa to

zasoby przedsiębiorstwa, pozwalające

mu na zarabianie pieniędzy.

Przykładowo aktywa to: budynki,

maszyny, urządzenia, licencje, materiały

do produkcji i gotówka.

Po co nam analiza finansowa?

12.

Analiza bieżącej działalności, analiza

skutków albo analiza zamierzeń jest tak

samo niezbędnym elementem prowadzenia

firmy, jak zarządzanie. Można przecież

powiedzieć, że analiza finansowa jest

elementem zarządzania finansowego i bez

niej trudno mówić o samym zarządzaniu.

Wiemy po co jest nam potrzebne zarządzanie finansami,

wiemy jakie cele ma przed sobą do zrealizowania

menedżer finansowy czy właściciel firmy podejmujący

decyzje finansowe i inwestycyjne. Poznaliśmy funkcje

zarządzania finansami. Do czego jeszcze jest nam

potrzebne prowadzenie analizy finansowej w firmie ?

13.

Analiza finansowa jest częścią składową

analizy ekonomicznej, w ramach której

wyodrębnia się obok analizy finansowej analizę

techniczno – ekonomiczną. Analizę finansową

traktować można jako część składową szeroko

rozumianej rachunkowości.

~!

ANALIZA FINANSOWA

obejmuje system różnorodnych metod

badań naukowego, które polegają na

rozłożeniu badanego przedmiotu lub

zjawiska na części składowe w celu

identyfikacji składników niezbędnych do

poznania całości zjawiska i podjęcia na

podstawie danych z analizy odpowiednich

decyzji.

14.

Analiza finansowa a rachunkowość:

Analiza finansowa a rachunkowość:

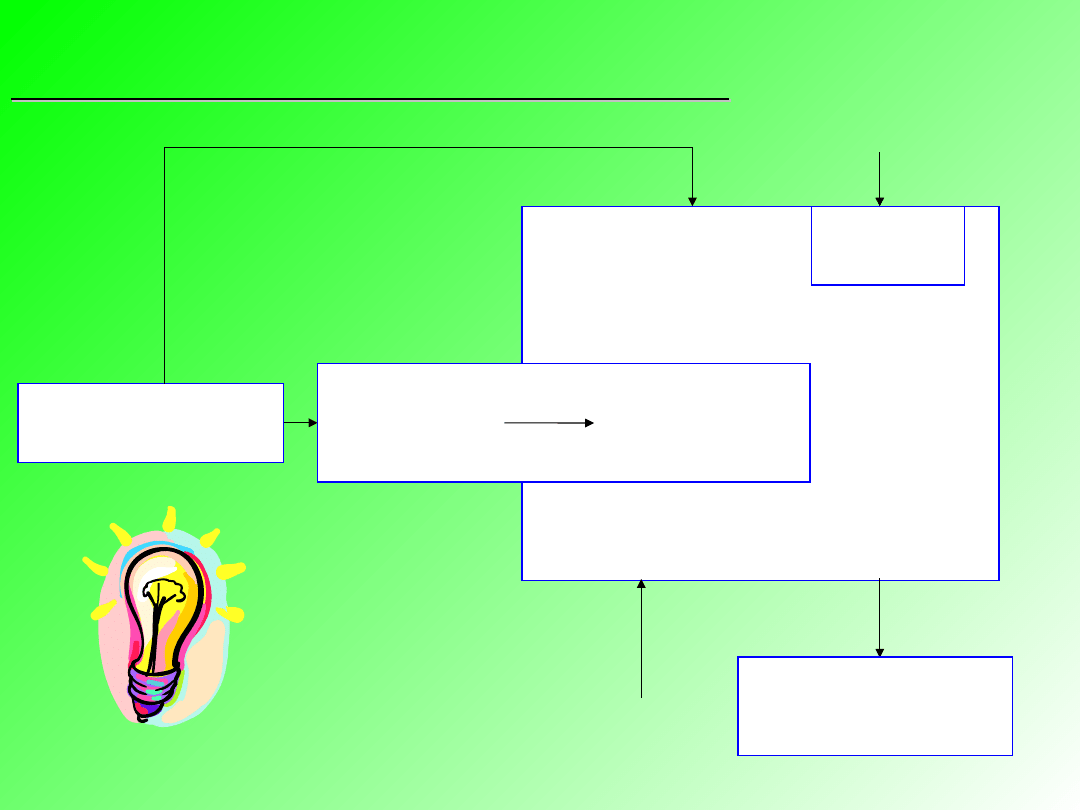

Analiza

ekonomiczna

zdarzenie

gospodarcze

jednostki

Rachunkowość

-ewidencja

-sprawozdawczość

Analiza

technicz

na

Podejmowanie

decyzji przez

użytkownika

ANALIZA

FINANSOWA

otoczenie zewnętrzne

otoczenie zewnętrzne

15.

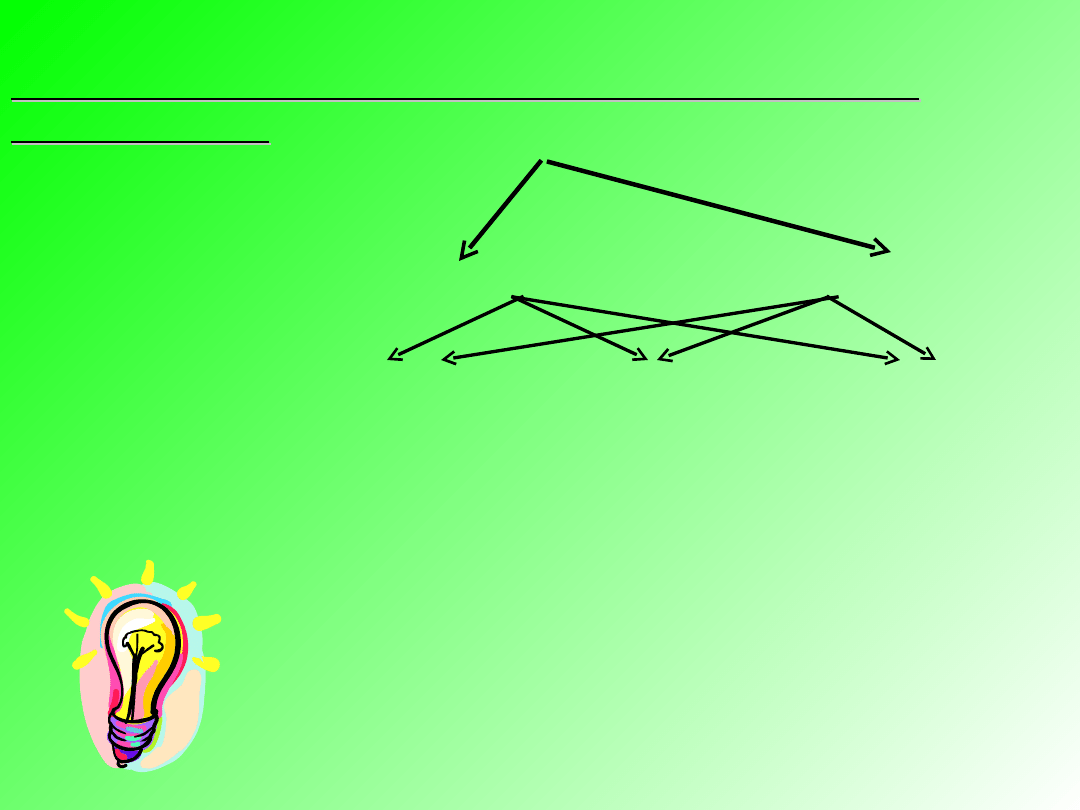

KLASYFIKACJA ANALIZY FIN. WG RÓŻNYCH

KLASYFIKACJA ANALIZY FIN. WG RÓŻNYCH

KRYTERIÓW

KRYTERIÓW

ANALIZA FINANSOWA

Przedmiot:

Analiza sytuacji finansowej

Analiza

dokonań jednostki

Horyzont:

analiza bieżąca analiza rocznaanaliza

długoterminowa

Użytkownik:

Analiza zewnętrzna

Analiza

wewnętrzna

Stopień

szczegółowości:

analiza ogólna

analiza właściwa

(wstępna)

(szczegółowa)

1. Na czym polega zarządzanie finansami

firmy ?

2. Jakie są cele i funkcje zarządzania

finansami ?

3. Co stanowi majątek firmy ?

4. Na czym polega analiza finansowa

przedsiębiorstwa ? I co jest jej

przedmiotem.

5. Podział podstawowy analizy finansowej.

PYTANIA:

16.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

Wyszukiwarka

Podobne podstrony:

material wyklad 3, STUDIA, WZR I st 2008-2011 zarządzanie jakością, ekonomika przedsiębiorstw

wyklad 1, STUDIA, WZR I st 2008-2011 zarządzanie jakością, Model Doskonałości, wykłady

finanse wyklady1, STUDIA, WZR I st 2008-2011 zarządzanie jakością, Analiza Finansowa

Marketing 4 WYKŁADY, STUDIA, WZR I st 2008-2011 zarządzanie jakością, marketing

Wyklad 2 zarzadzanie produkcja

Wyklad 7 Zarzadzanie strategia i planowanie

Wykład 7 Zarządzanie marką

28 Wykłady z Zarządzania Strategicznego

06 Wykłady z Zarządzania Strategicznego

02 Wykłady z Zarządzania Strategicznego

11 Wykłady z Zarządzania Strategicznego

18 Wykłady z Zarządzania Strategicznego

23 Wykłady z Zarządzania Strategicznego

Wykład 3 Zarządzanie finansami Rachunek zysków, Notatki UTP - Zarządzanie, Semestr IV, Zarządzanie f

47 Wykłady z Zarządzania Strategicznego

Ewolucja zawodu zarządcy nieruchomości, nieruchomości-wykłady, Zarządzenie nieruchomością

PODSTAWY ZARZ DZANIA WYKLAD, Zarządzanie projektami, Zarządzanie(1)

więcej podobnych podstron