Podstawy prognozowania

Prognoza

jest sądem

bezwarunkowym (oznajmującym) o

kształtowaniu się zjawiska w ściśle

określonym momencie w przyszłości,

przy czym prawdziwość tego sądu nie

jest znana w momencie jego

formułowania.

Prognoza jest wynikiem procesu

nazywanego

prognozowaniem

(predykcją)

.

2

GK (WEiP(3) - 2011)

Wprowadzenie

Prognozowanie

jest oparte na prawidłowościach

charakteryzujących prognozowane zjawisko lub

występujących między tym zjawiskiem a innymi zjawiskami.

Mogą to być prawidłowości występujące:

•w rozwoju prognozowanego zjawiska

– częstość

występowania, tendencja rozwojowa, wahania sezonowe,

wahania okresowe itp.,

•pomiędzy zjawiskiem prognozowanym a innymi zjawiskami

– zależności przyczynowo-skutkowe, zależności

symptomatyczne (współistnienia), podobieństwo zmian itp.

Możliwe jest zatem wnioskowanie o tym, że:

•zdarzenie nastąpi, ponieważ występowało w przeszłości

–

np. przewiduje się, że pokonanie tej samej drogi zajmie tyle

samo czasu, co przeciętnie zajmowało dotychczas,

•zdarzenie nastąpi, ponieważ wskazuje na to częstość jego

występowania

– np. przewidywanie liczby błędów w tekście,

•zdarzenie nastąpi, ponieważ wskazuje na to jego silne

powiązanie z innymi zdarzeniami (zdarzeniem), które

nastąpiło

– np. przewidywanie liczby zachorowań na grypę w

zależności od temperatury otoczenia.

3

GK (WEiP(3) - 2011)

Wprowadzenie

Okres, dla którego jest tworzona prognoza, nosi nazwę

okresu prognozy

, natomiast liczba okresów objętych prognozą

–

horyzontu prognozy

.

Prognoza dotyczy wystąpienia określonego zdarzenia

w przyszłości, opisywanego pewną zmienną, która nosi nazwę

zmiennej prognozowanej

.

W zależności od typu tej zmiennej

(ilościowy, jakościowy) wyróżnia się prognozowanie

ilościowe

i

jakościowe

. Prognoza

ilościowa

może być prognozą

punktową

(określona wartość przyjmowana przez zmienną

prognozowaną) lub

przedziałową

(przedział, w którym zawiera

się wartość przyjmowana przez zmienna prognozowaną).

Prognoza

jakościowa

jest budowana w przypadku, gdy

zdarzeniem jest stan prognozowanej zmiennej jakościowej lub

słownie opisana sytuacja dotycząca tej zmiennej.

Prognozy mogą być

krótko-, średnio- i długookresowe

.

Prognoza krótkookresowa

jest budowana na okres, w którym

w prognozowanym zjawisku zachodzą tylko zmiany ilościowe.

Prognoza krótkookresowa zwykle polega na ekstrapolacji

dotychczas występujących prawidłowości zmiennej

prognozowanej.

Prognoza średniookresowa

jest budowana na

okres, w którym w prognozowanym zjawisku zachodzą przede

wszystkim zmiany ilościowe i niewielkie, ale zauważalne –

zmiany jakościowe.

Prognoza długookresowa

dotyczy okresu,

w którym w prognozowanym zjawisku mogą zajść istotne

zmiany jakościowe.

4

GK (WEiP(3) - 2011)

Wprowadzenie

Metoda

jest to sposób zastosowany ze świadomością

możliwości jego zastosowania w przypadkach takiego typu,

jakiego egzemplarz w danym przypadku rozpatruje osoba

działająca [T. Kotarbiński].

Metoda prognozowania

obejmuje sposób

przetworzenia danych o przeszłości oraz sposób przejścia od

danych przetworzonych do prognozy [M. Cieślak].

Diagnozowanie przeszłości odbywa się przez budowę

modelu formalnego (ekonometrycznego czy trendu) lub

myślowego (np. w umyśle eksperta).

Sposób przejścia od danych przetworzonych o

przeszłości do prognozy nazywa się

regułą prognozowania

.

5

GK (WEiP(3) - 2011)

Wprowadzenie

Reguły prognozowania

Wyróżnia się następujące reguły prognozowania:

•podstawową,

•według największego prawdopodobieństwa,

•według mediany,

•minimalizującą oczekiwaną stratę.

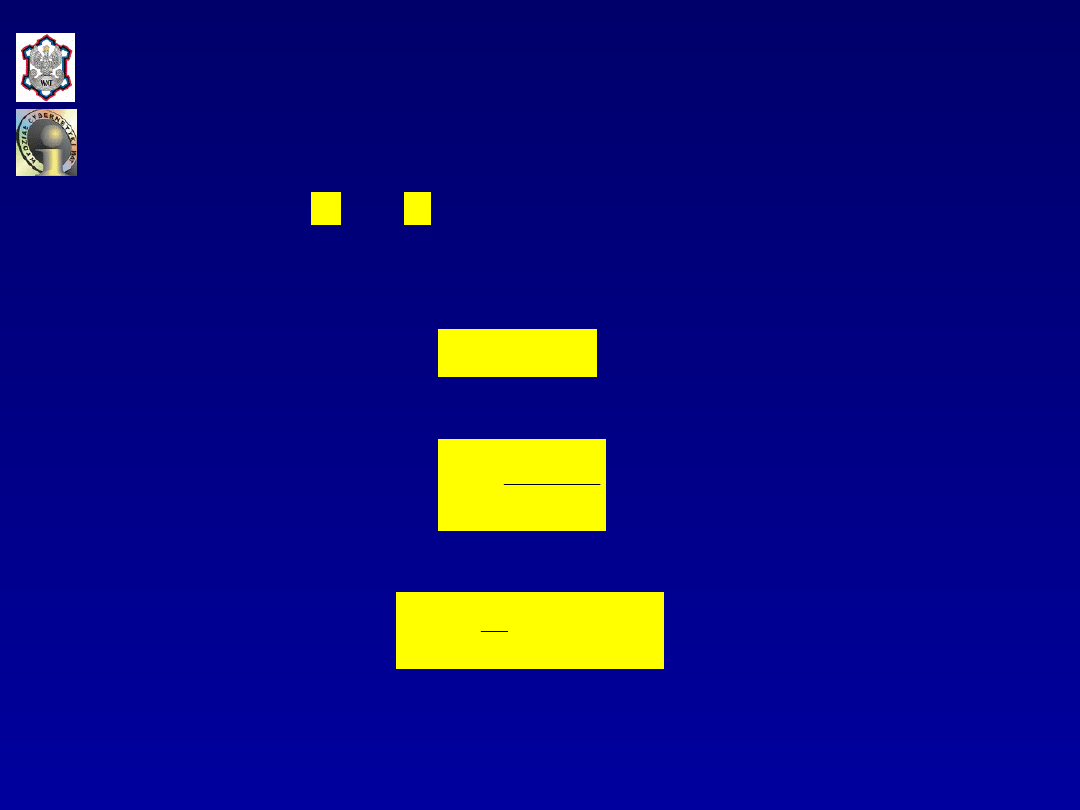

Reguła podstawowa (reguła prognozowania według

wartości oczekiwanej

)

– najpowszechniej stosowana.

Prognozą jest stan zmiennej prognozowanej w okresie

T

,

otrzymany z modelu tej zmiennej przy

założeniu stałości

relacji

opisujących zależności pomiędzy tą zmienną a

innymi zmiennymi ją opisującymi (zmiennymi

objaśniającymi), tj. przy założeniu, że model będzie

aktualny w okresie prognozowania

T

. Przyjęcie tej reguły

oznacza w praktyce, że prognozę otrzymuje się drogą

ekstrapolacji modelu

poza próbę. Omawiana reguła

charakteryzuje się dwoma istotnymi własnościami: w

przypadku klasycznego (standardowego) modelu regresji

liniowej (ekonometrycznego) daje prognozy nieobciążone

oraz jest łatwa do stosowania.

6

GK (WEiP(3) - 2011)

Predyktorem w tej regule jest

warunkowa wartość

oczekiwana

,

tj. regresja zmiennej objaśnianej względem

zmiennych objaśniających, która wyraża się następującą

zależnością:

Prognozy

uzyskiwane wg tej reguły będą się różniły (jak każda

prognoza) od przyszłej realizacji zmiennej prognozowanej

(objaśnianej), ale przy wielokrotnym powtarzaniu

prognozowania w tych samych warunkach przebiegu

zjawiska opisywanego zmiennymi objaśniającymi, należy

oczekiwać, że średni błąd ciągu tak otrzymanych prognoz

będzie równy zeru.

Omawiana reguła daje prognozy minimalizujące

funkcję strat

Str

,

która jest równa błędowi

średniokwadratowemu:

n

1

t

2

t

t

y

ˆ

y

n

1

Str

(

)

t

t

1t

2t

kt

ˆy

E y x ,x ,...,x , t 1,2,...,n

=

=

p

T

T

ˆ

y

y

=

7

GK (WEiP(3) - 2011)

Reguły prognozowania

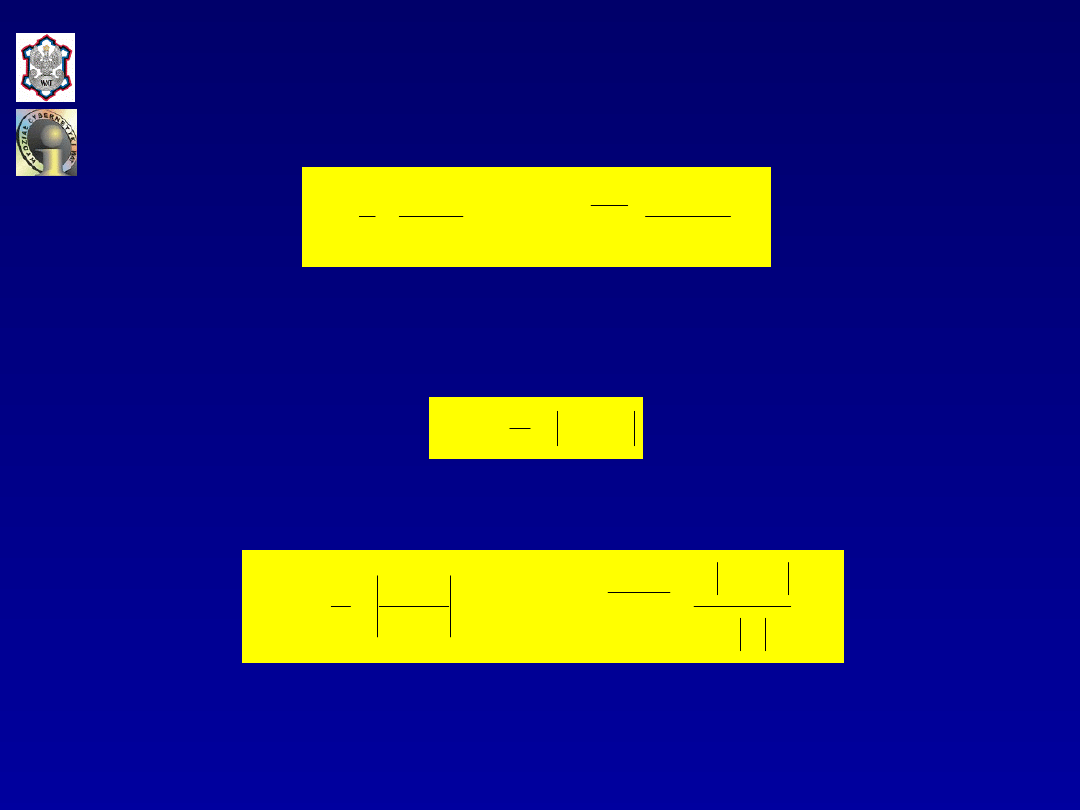

Jedną z częściej stosowanych odmian reguły

podstawowej jest tzw.

reguła podstawowa z poprawką

która jest

wykorzystywana w przypadku, gdy występują uzasadnione

przypuszczenia co do tego, że ostatnio obserwowane

odchylenia danych empirycznych od teoretycznych

(uzyskanych na podstawie modelu) zostaną zachowane również

w przyszłości. W takim przypadku reguła przyjmuje postać:

Sposób szacowania poprawki

popr

zależy od liczby

zaobserwowanych odchyleń od modelu. Jeżeli zmiana, o której

sądzi się, że będzie stała, wystąpiła w ostatniej chwili

(

t = n

),

dla której istnieją obserwacje, to:

Jeżeli zmiana wystąpiła w

m

ostatnich chwilach, poprawkę

szacuje się z zależności:

(

)

n

t

t

t n m 1

1

ˆ

popr

y

y .

m

= - +

=

-

�

(

)

p

T

T

T

1T

2T

kT

t 1,2,...,n

ˆ

y

y

popr E y x ,x ,...,x

popr,

=

=

+

=

+

n

n

ˆ

popr y

y .

=

-

8

GK (WEiP(3) - 2011)

Reguły prognozowania

9

GK (WEiP(3) - 2011)

Reguły prognozowania

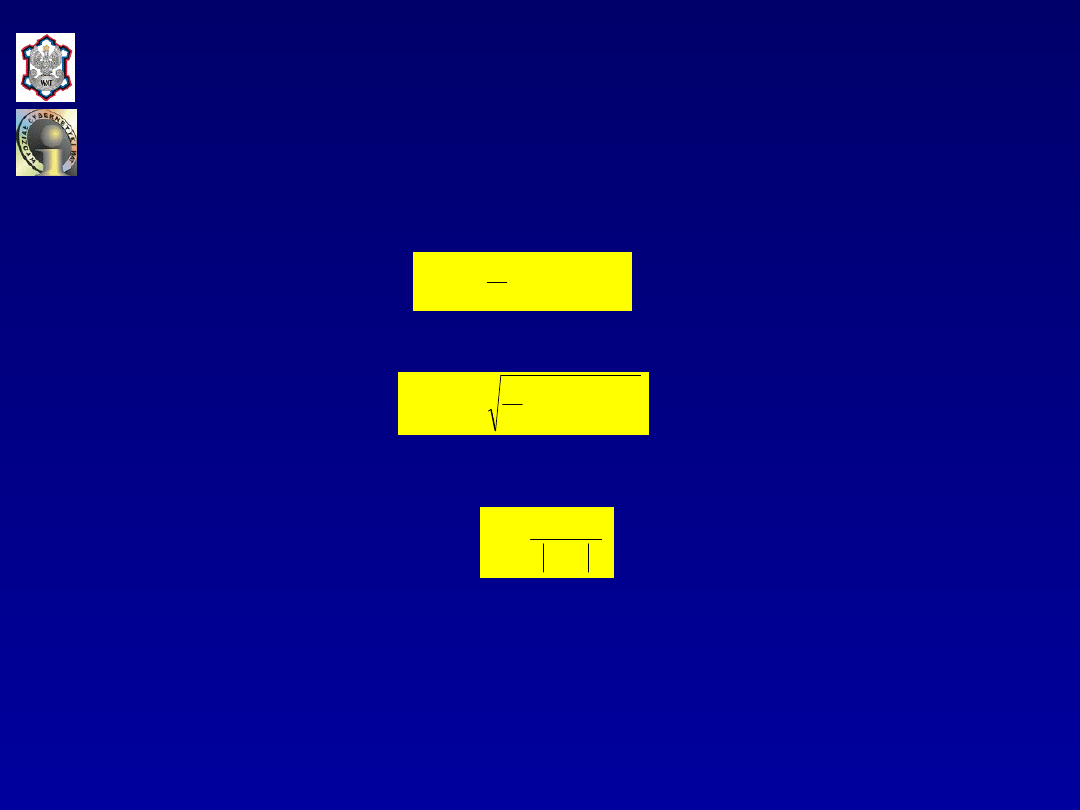

Reguła prognozowania według

największego

prawdopodobieństwa

–

stosowana ze względu na to, że w wielu

sytuacjach nie jest możliwe wielokrotne powtarzanie

prognozowania zjawiska z zachowaniem tych samych

warunków zatem prognoza, szczególnie ekonometryczna, ma

charakter incydentalny, jednorazowy w danych warunkach. W

takim przypadku zasadne jest dążenie do uzyskania prognozy

charakteryzującej się najwyższym prawdopodobieństwem

realizacji, tj. prognozy na poziomie

dominanty

rozkładu

prognoz, co można zapisać w następujący sposób:

gdzie jest prawdopodobieństwem, z jakim zmienna

prognozowana (objaśniana) przyjmie wartość

Omawiana reguła daje prognozy maksymalizujące

prawdopodobieństwo „trafienia” w przyszłą realizację

zmiennej prognozowanej. W tym przypadku funkcja strat

Str

:

osiąga minimum, gdy prognoza przyjmie wartość dominanty

rozkładu.

( )

( )

{

}

D

D

p

t

t

t

T

ˆ

ˆ

ˆ

y

y : P y

P y , t 1,2,...,n

=

�

=

( )

p

T

P y

p

T

y .

{

}

p

D

T

T

ε 0

ˆ

Str max P y

yε

+

�

=

-

<

D

T

ˆy

10

GK (WEiP(3) - 2011)

Reguły prognozowania

Reguła prognozowania według

mediany

–

stosowana w szczególnych przypadkach prognozowania

opartego na modelach wielorównaniowych. W omawianym

przypadku zasadne jest dążenie do uzyskania prognozy

zbliżonej do

mediany

rozkładu prognoz, tj. w ogólnym

przypadku rozkładu:

a w przypadku rozkładu dyskretnego z małą liczbą

wartości zmiennej prognozowanej (objaśnianej):

gdzie jest wartością zmiennej prognozowanej, różną

od mediany zmiennej

y

t

.

Omawiana reguła daje prognozy minimalizujące funkcję

strat

Str

, która jest równa błędowi bezwzględnemu:

(

)

(

)

{

}

M

M

p

M

p

t

t

t

T

t

T

ˆ

ˆ

ˆ

ˆ

y

y : P y

y

0,5 P y

y

0,5, t 1,2,...,n

==ٳ=�=

(

)

(

)

{

}

M

M

p

M

p

t

t

t

T

t

T

ˆ

ˆ

ˆ

ˆ

y

y : P y

y

0,5 P y

y

0,5, t 1,2,...,n

=�ٳ=�=

p

T

y

.

ˆ

n

1

t

t

t

y

y

n

1

Str

Reguła prognozowania

minimalizującego oczekiwaną stratę

– stosowana w przypadkach, gdy błędowi prognozy można

przypisać określoną stratę:

gdzie oznacza stratę przypisaną

Za prognozę przyjmuje się tę przewidywaną wartość

zmiennej prognozowanej, która minimalizuje stratę.

( )

( )

{

}

S

S

p

t

t

t

T

ˆ

ˆ

ˆ

y

y :W y

W y , t 1,2,...,n

=

�

=

S

t

y

W ˆ

.

ˆ

S

t

y

11

GK (WEiP(3) - 2011)

Reguły prognozowania

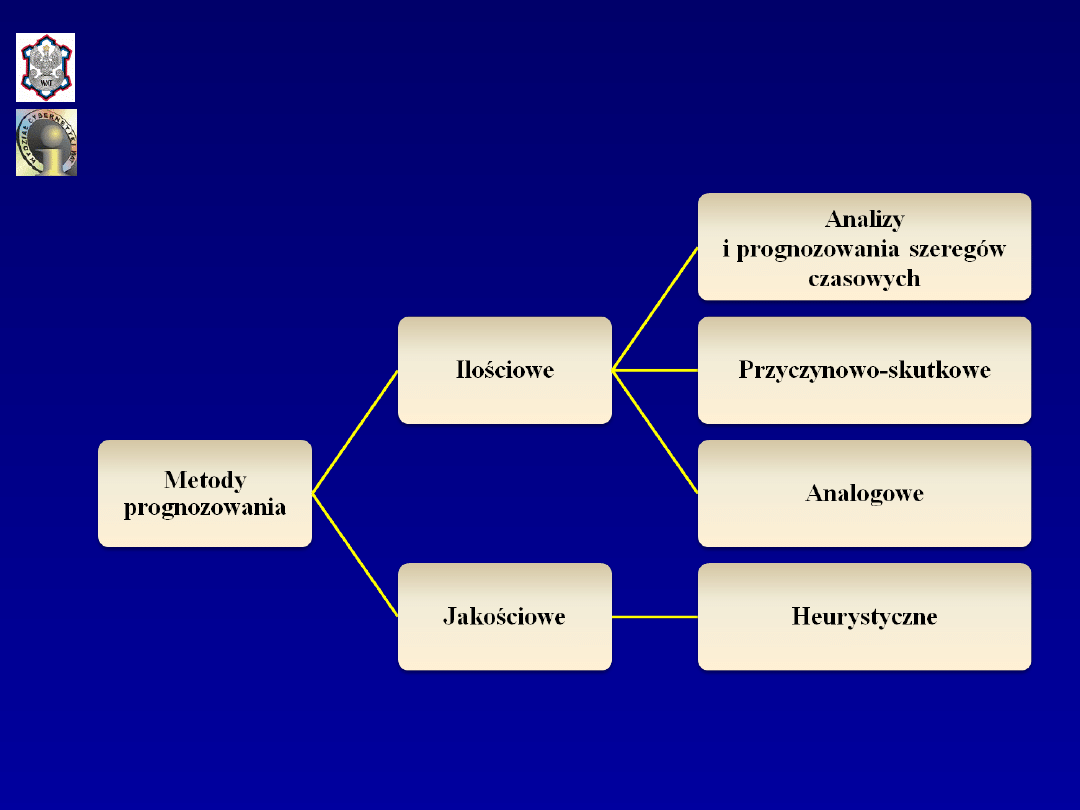

Klasyfikacja metod

prognozowania (jedna z

możliwych)

12

GK (WEiP(3) - 2011)

Metody prognozowania

Metody analizy i prognozowania szeregów czasowych

charakteryzują się tym, że korzystają w analizie

(diagnozowaniu) przeszłości prognozowanego zjawiska z

danych o dotychczasowym kształtowaniu się zmiennej

(zmiennych) prognozowanej. Dane te zwykle mają postać

jedno- lub wielowymiarowego szeregu czasowego.

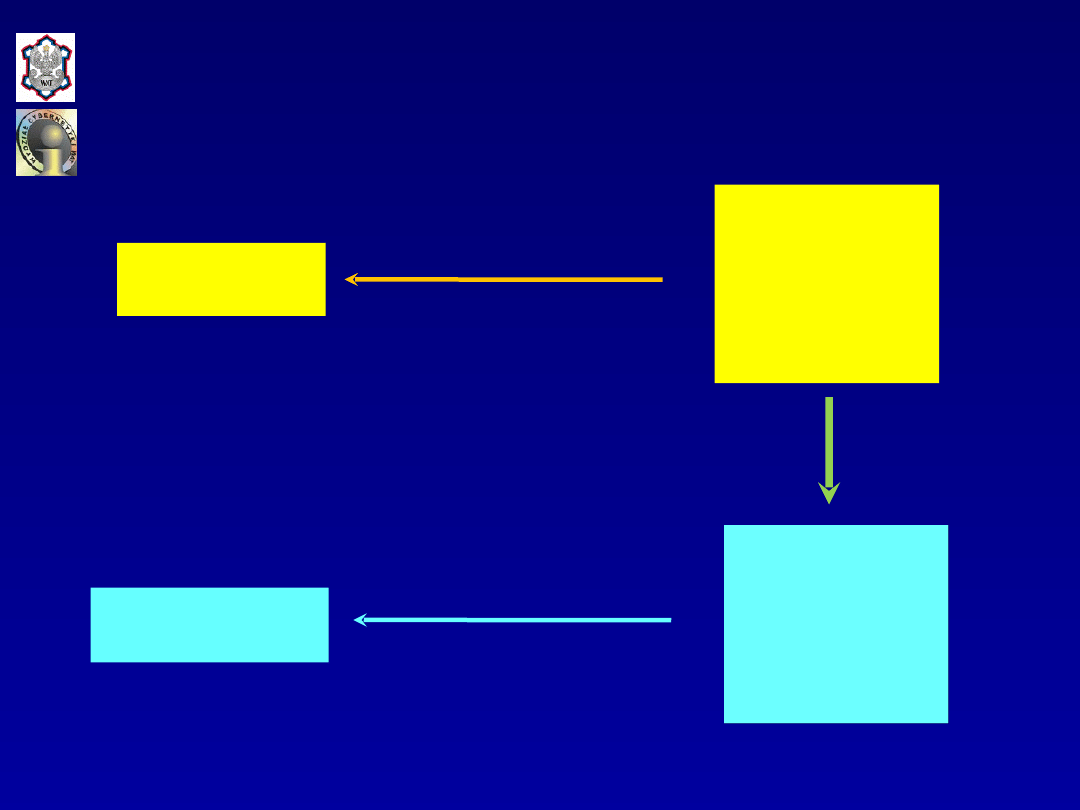

Schemat prognozowania na podstawie

jednowymiarowego szeregu czasowego [M. Cieślak]

Model

Reguła

prognozowania

p

p

p

n

n 1

T

y ,y ,...,y

+

1

2

n

y ,y ,...,y

13

GK (WEiP(3) - 2011)

Metody prognozowania

W szeregach czasowych czas i przeszłe wartości zmiennej

prognozowanej reprezentują wszystkie czynniki wpływające

na zachowanie tej zmiennej w przyszłości. Metody analizy i

prognozowania szeregów czasowych są wykorzystywane

głównie do budowania prognoz krótkookresowych.

Omawiana klasa metod prognozowania opiera się na

modelach szeregów czasowych, z których do najczęściej

wykorzystywanych należy zaliczyć:

•modele tzw. tradycyjne, oparte na średniej ruchomej,

modele wygładzania wykładniczego oraz analityczne i

adaptacyjne modele tendencji rozwojowej także z

uwzględnieniem wahań periodycznych,

•modele oparte na teorii procesów stochastycznych: modele

procesów stacjonarnych (modele procesów autoregresji

AR(p), średniej ruchomej MA(q), autoregresji i średniej

ruchomej ARMA(p,q)), modele procesów niestacjonarnych

(np. model procesu zintegrowanego ARIMA(p,d,q)).

14

GK (WEiP(3) - 2011)

Metody prognozowania

Istotą

metod prognozowania przyczynowo-

skutkowego

jest budowanie prognoz na podstawie modelu

objaśniającego zachowanie (zmiany) zmiennej (zmiennych)

prognozowanej przez zmiany zmiennych objaśniających. W

praktyce najczęściej są wykorzystywane

modele

ekonometryczne

, a w przypadkach, gdy teoria nie wskazuje

na istnienie relacji pomiędzy zmienną prognozowaną a

zmiennymi objaśniającymi, natomiast w praktyce takie

relacje są stwierdzane – prognozowanie opiera się na

modelach symptomatycznych

.

Wymienione modele mogą być wykorzystywane do

prognozowania jedynie w warunkach, gdy znane są wartości

zmiennych objaśnianych w okresie prognozowania. Zatem

prognozowanie za pomocą tych modeli ma charakter

pośredni: najpierw wyznaczane są wartości zmiennych

objaśniających w okresie prognozowania, a następnie

prognoza wartości zmiennej prognozowanej.

15

GK (WEiP(3) - 2011)

Metody prognozowania

Model

Reguła

prognozowani

a

1

2

n

y ,y ,...,y

p

p

p

n

n 1

T

y ,y ,...,y

+

11

1k

21

2k

n1

nk

x

... x

x

... x

...

... ...

x

... x

*

*

11

1k

*

*

21

2k

*

*

n1

nk

x

... x

x

... x

...

... ...

x

... x

PRZESZŁOŚĆ

PRZYSZŁOŚĆ

Prognozy lub

decyzje

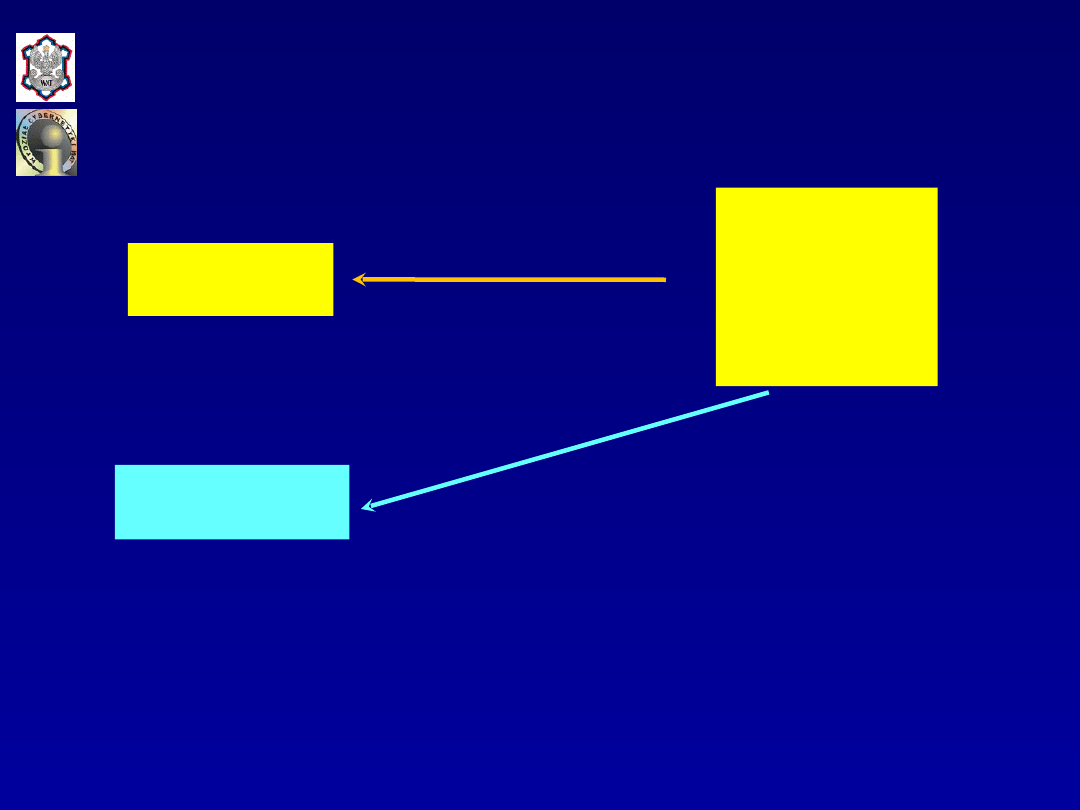

Schemat prognozowania jednej

zmiennej

z

k

zmiennymi objaśniającymi [M.

Cieślak]

16

GK (WEiP(3) - 2011)

Metody prognozowania

Metody

analogowe są wykorzystywane do

prognozowania zmiennych na podstawie danych o innych

zmiennych podobnych, których związku przyczynowego ze

zmienna prognozowaną nie można dowieść.

Istota zmiennych uwzględnianych w metodzie

analogowej może być taka sama jak zmiennej

prognozowanej (np. liczba gospodarstw domowych

użytkujących zmywarki do naczyń w Polsce i w krajach z

nami sąsiadujących), bądź inna (np. sprzedaż książek i

sprzedaż telewizorów).

Metody analogowe nie opierają na ekstrapolacji

prawidłowości charakteryzujących zmiany zmiennej

prognozowanej, odkrytych na podstawie diagnozowania jej

przeszłości, ale na założeniu o wspólnych drogach rozwoju

zmiennej prognozowanej i zmiennych do niej podobnych.

Omawiana klas metod jest wykorzystywana do

budowania prognoz średnio- i długookresowych.

17

GK (WEiP(3) - 2011)

Metody prognozowania

Podobieństwo

zmiennych

Regu

ła

prog

nozo

wan

i

a

1

2

n

y ,y ,...,y

p

p

p

n

n 1

T

y ,y ,...,y

+

1

1

1

s

2

2

1

s

r

r

1

s

y

... y

y

... y

... ... ...

y

... y

PRZESZŁOŚĆ

PRZYSZŁOŚĆ

Schemat prognozowania analogowego

[M. Cieślak]

18

GK (WEiP(3) - 2011)

Metody prognozowania

Metody heurystyczne

polegają na korzystaniu z opinii

ekspertów. Istotą tych metod jest dążenie do połączenia

myślenia racjonalnego i intuicji. Ekspert buduje w myślach

model prognozowanego zjawiska, uwzględniając w nim fakty

znane i intuicyjnie przeczuwane, zarówno ilościowe, jak i

jakościowe. W procesie prognozowania udział bierze od kilku

do kilkudziesięciu ekspertów, którzy mogą swoje opinie

dotyczące prognozowanego zjawiska wypowiadać w jednej,

bądź w kilku kolejnych sesjach. W przypadku omawianych

metod istotne jest uzyskanie opinii ekspertów, zgodnych

według przyjętego kryterium oceny zgodności.

W ramach omawianej klasy metod najczęściej są

wykorzystywane: burza mózgów, metoda delficka i metoda

wpływów krzyżowych.

Opinie

ekspertów

o

prognozowanym

zjawisku

Prognoza

Model myślowy

Reguła

prognozowania

19

GK (WEiP(3) - 2011)

Metody prognozowania

Ponieważ

prognozowanie

jest przewidywaniem

przyszłych zdarzeń, zatem

prognozy

mogą być

nietrafne

zatem są

niepewne

. Miarą

stopnia niepewności

prognozy

jest

błąd prognozy

.

Prognoza

,

której stopień niepewności

(błąd) jest akceptowalny przez jej odbiorcę nosi nazwę

prognozy dopuszczalnej

.

W procesie prognozowania mogą być przyjmowane

różne założenia dotyczące relacji pomiędzy przeszłością a

przyszłością, które decydują o jakości prognozy. Skrajne

założenia, to:

•związki występujące między zjawiskiem prognozowanym a

innymi oddziałującymi na nie zjawiskami mają charakter

stały,

•związki występujące między zjawiskiem prognozowanym a

innymi oddziałującymi na nie zjawiskami w przeszłości

mogą podlegać mniejszym lub większym zmianom w

przyszłości.

20

GK (WEiP(3) - 2011)

Jakość prognoz

Błąd prognozy

określa się jako różnicę pomiędzy

rzeczywistą wartością zmiennej prognozowanej w okresie

prognozowania

T

(

T>n

) a prognozą tej zmiennej w tym samym

okresie prognozowania:

Błąd prognozy może być wyznaczany zarówno po upływie

okresu prognozowania, tzn. gdy

jest już znana

realizacja

zmiennej prognozowanej w okresie prognozowania, jak i przed

upływem okresu prognozowania, tzn. gdy realizacja zmiennej

prognozowanej

nie jest jeszcze znana

w okresie prognozowania.

W pierwszym przypadku mówi się o błędzie

ex post

, czyli o

trafności

prognozy, a w drugim o błędzie

ex ante

, czyli o

dokładności

prognozy.

W przypadku, gdy

znana jest rzeczywista wartość

zmiennej prognozowanej w okresie

prognozowania wyznaczany

błąd prognozy

ex post

jest

liczbą

równą różnicy między prognozą

a tą rzeczywistą wartością zmiennej prognozowanej. Błąd

prognozy

ex post

jest miarą

trafności

prognozy.

W przypadku, gdy w procesie prognozowania

nie jest

znana rzeczywista wartość zmiennej prognozowanej w okresie

prognozowania

, różnica między prognozą a nieznaną rzeczywistą

wartością zmiennej prognozowanej jest traktowana jako

zmienna

losowa

, której estymator odchylenia standardowego jest średnim

błędem prognozy

ex ante

.

Błąd prognozy

ex ante

jest miarą

dopuszczalności

prognozy.

*

p

T

T

Θ y

y .

=

-

21

GK (WEiP(3) - 2011)

Jakość prognoz

Niech

i=1,2,…,m

oznacza numer wykonanej prognozy

(numer okresu prognozowania), a oraz odpowiednio

prognozę i wartość rzeczywistą zmiennej prognozowanej w

i-

tym

okresie prognozowania. Najczęściej wykorzystywanymi

miarami są następujące:

bezwzględny błąd predykcji ex post w okresie prognozy i

(i=1,2,…,m):

względny błąd predykcji ex post w okresie prognozy i (i=1,2,

…,m):

średni błąd predykcji ex post (average error, AE lub mean

error, ME):

p

i

y

*

i

y

*

p

i

i

i

y

y

J = -

*

p

i

i

i

*

i

y

y

y

y

-

=

m

1

i

p

i

*

i

y

y

m

1

ME

22

GK (WEiP(3) - 2011)

Błędy prognozy ex post

średni błąd procentowy (average percentage error, APE lub

mean percentage error, MPE):

Wadą omówionych miar jest to, że dodatnie i ujemne błędy

prognozy znoszą się. Tego błędu nie mają następujące

miary absolutne:

średni błąd absolutny (average absolute error, AAE lub

mean absolute error, MAE)

średni absolutny błąd procentowy (average absolute

percentage error, AAPE lub mean absolute percentage

error, MAPE)

100

y

y

y

MAPE

100

y

y

y

m

1

MAPE

m

1

i

*

i

m

1

i

p

i

*

i

m

1

i

*

i

p

i

*

i

lub

m

1

i

p

i

*

i

y

y

m

1

MAE

100

y

y

y

MPE

100

y

y

y

m

1

MPE

m

1

i

*

i

m

1

i

p

i

*

i

m

1

i

*

i

p

i

*

i

lub

23

GK (WEiP(3) - 2011)

Błędy prognozy ex post

Porównanie

ME

i

MAE (MPE

i

MAPE)

dostarcza

informacji o popełnianych ewentualnych systematycznych

błędach zaniżania lub zawyżania prognoz w stosunku do

wartości zaobserwowanych. W przypadku, gdy prognozy są

systematycznie niższe lub wyższe od wartości

zaobserwowanych

ME

i

MAE

oraz

MPE

i

MAPE

są co do

wartości absolutnej równe sobie, natomiast, gdy prognozy są

różnokierunkowe (raz niższe, a raz wyższe) w stosunku do

wartości zaobserwowanych miary

ME

i

MPE

są znacznie niższe

odpowiednio od

MAE

i

MAPE

. Ponadto miary

MPE

i

MAPE

pozwalają na porównywanie różnych modeli wykorzystywanych

do prognozowania wartości tej samej zmiennej objaśnianej.

24

GK (WEiP(3) - 2011)

Błędy prognozy ex post

Szczególnie niepożądane w prognozowaniu są błędy

nietypowo duże. Obecność tych błędów może wykazać

następująca miara:

błąd średniokwadratowy (mean square error, MSE):

pierwiastek błędu średniokwadratowego (root mean square

error, RMSE):

względny błąd prognozy ex post:

Istotne różnice

MAE

i

RMSE wskazują na występowanie w

prognozach bardzo dużych błędów.

Podobne do przedstawionych wyżej miar są

wykorzystywane również miary, które zostały skonstruowane

na podstawie

średniego błędu procentowego (MPE)

.

m

1

i

2

p

i

i

y

y

m

1

RMSE

*

m

1

i

2

p

i

*

i

y

y

m

1

MSE

p

RMSE

v

.

ME

=

25

GK (WEiP(3) - 2011)

Błędy prognozy ex post

Do oceny dokładności prognozowania są wykorzystywane

następujące współczynniki:

współczynnik rozbieżności (equality coeffic

ient):

Niskie wartości wskaźnika

U

wskazują na dużą dokładność

prognoz.

współczynnik Theila:

0,1

U

,

y

m

1

y

m

1

RMSE

y

m

1

y

m

1

y

y

m

1

U

m

1

i

2

p

i

m

1

i

2

*

i

m

1

i

2

p

i

m

1

i

2

*

i

m

1

i

2

p

i

*

i

m

1

i

2

*

i

m

1

i

2

p

i

*

i

2

y

y

y

I

26

GK (WEiP(3) - 2011)

Błędy prognozy ex post

Wartość

I

informuje o popełnionym przeciętnym błędzie

prognozy w rozpatrywanych

m

okresach prognozowania.

Współczynnik Theila można przedstawić w postaci

następującej sumy:

gdzie:

składnik jest miarą obciążoności prognozy, tj.

niewłaściwego określenia wartości oczekiwanej prognozy i

wyraża się zależnością:

przy czym: oraz ,

2

3

2

2

2

1

2

I

I

I

I

2

1

I

m

1

i

2

*

i

2

p

*

2

1

y

y

y

I

m

1

i

*

i

*

y

m

1

y

m

1

i

p

i

p

y

m

1

y

27

GK (WEiP(3) - 2011)

Błędy prognozy ex post

składnik jest miarą braku elastyczności modelu, tj.

stopnia dopasowania zmienności prognozy do rzeczywistych

wahań prognozowanej zmiennej objaśnianej (stopień

odwzorowania przez model wariancji zmiennej objaśnianej)

i wyraża się zależnością:

gdzie: oraz ,

2

2

I

m

1

i

2

*

i

2

p

*

2

2

y

S

S

I

m

1

i

2

*

*

i

2

*

y

y

m

1

S

m

1

i

2

p

p

i

2

p

y

y

m

1

S

28

GK (WEiP(3) - 2011)

Błędy prognozy ex post

składnik jest miarą błędu niesystematycznego,

pozostałego po wyeliminowaniu obciążenia prognozy i

błędu wynikającego z braku elastyczności modelu (błędu

wariancji) i wyraża się zależnością:

gdzie:

Łatwiejsze w zastosowaniu są wskaźniki procentowe postaci:

W praktyce dąży się do tego, aby dla modelu

wykorzystywanego do predykcji spełnione były

następujące zależności:

.

m

1

i

2

*

i

2

p

*

2

3

y

r

1

S

2S

I

2

3

I

.

p

*

m

1

i

*

*

i

p

p

i

S

S

y

y

y

y

m

1

r

.

ˆ

ˆ

ˆ

100

I

I

I

100,

I

I

I

100,

I

I

I

2

2

3

2

3

2

2

2

2

2

2

2

1

2

1

.

ˆ

ˆ

ˆ

100

I

0

I

I

2

3

2

2

2

1

oraz

29

GK (WEiP(3) - 2011)

Błędy prognozy ex post

Błąd prognozy (predykcji) ex ante

może być tylko

szacowany, ponieważ w chwili wyznaczania prognozy nie jest

znana rzeczywista wartość zmiennej prognozowanej w

horyzoncie prognozowania. Sposób dokonywania oszacowania

tego błędu zależy od przyjętej metody prognozowania.

Dalej będzie rozważane szacowanie błędu

ex ante

dla

przypadku stosowania

metody prognozowania przyczynowo-

skutkowego i podstawowej reguły prognozowania w przypadku

jednorównaniowego liniowego modelu ekonometrycznego

.

Zgodnie z przyjętymi wcześniej założeniami błąd

prognozy

ex ante

będący różnicą między nieznaną wartością

zmiennej prognozowanej w okresie prognozowania a

wyznaczoną dla tego okresu prognozą, jest zmienną losową.

Powszechnie stosowaną charakterystyką rozproszenia

możliwych prognoz wokół możliwych realizacji zmiennej

prognozowanej w okresie prognozowania

T>n

jest

wariancja

prognozy (predykcji)

:

(

)

2

2

*

p

p

T

T

T n.

S

E y

y

,

>

=

-

30

GK (WEiP(3) - 2011)

Błędy prognozy ex ante

Wyznaczenie wariancji prognozy uzyskanej według reguły

podstawowej dla jednorównaniowego liniowego modelu

ekonometrycznego.

Wektor oszacowań parametrów strukturalnych modelu

uzyskany za

pomocą KMNK jest postaci

i stąd wartości teoretyczne zmiennej prognozowanej

(objaśnianej)

Ponieważ

więc

,

y

X

X

X

a

T

1

T

.

Xa

y

ˆ

e

y

y

ˆ

.

ˆ

y

X

X

X

X

y

Xa

y

y

y

e

T

1

T

31

GK (WEiP(3) - 2011)

Błędy prognozy ex ante

Macierz wariancji i kowariancji estymatorów parametrów

strukturalnych modelu jest postaci:

przy czym nieobciążonym estymatorem wariancji resztowej

e

2

jest

(

k - liczba estymowanych parametrów strukturalnych

modelu ekonometrycznego

):

Przy założeniu znajomości wartości zmiennych

objaśniających w okresie prognozy oraz stałości wariancji

składnika losowego modelu, prognoza otrzymana na

podstawie rozpatrywanego modelu ekonometrycznego jest

równa:

gdzie

x

*

oznacza kolumnowy wektor wartości zmiennych

objaśniających w okresie prognozowania, a

*

- składnik

losowy w okresie prognozowania, przy czym zgodnie z

założeniami KMNK

,

X

X

σ

a

D

1

T

2

e

2

.

k

n

e

e

S

T

2

e

,

α

x

ε

E

α

x

ε

α

x

E

y

E

y

T

*

*

T

*

*

T

*

*

( )

*

Eε

0.

=

32

GK (WEiP(3) - 2011)

Błędy prognozy ex ante

Ponieważ nie są znane prawdziwe wartości parametrów

strukturalnych modelu w praktyce korzysta się z ich

oszacowania, co powoduje, że prognoza przyjmie postać:

Należy zauważyć, że

oraz

gdzie

*

2

oznacza wariancję składnika losowego w

okresie prognozowania.

.

a

x

y

T

*

p

.

α

x

a

E

x

a

x

E

y

E

T

*

T

*

T

*

p

,

x

X

X

x

σ

x

α

a

α

a

E

x

x

α

a

α

a

x

E

α

a

x

E

α

x

a

x

E

y

D

*

1

T

T

*

2

*

*

T

T

*

*

T

T

*

2

T

*

2

T

*

T

*

p

2

33

GK (WEiP(3) - 2011)

Błędy prognozy ex ante

34

GK (WEiP(3) - 2011)

Błędy prognozy ex ante

Wariancja prognozy w rozpatrywanym przypadku jest

wariancją zmiennej losowej określającej różnicę pomiędzy

rzeczywistą wartością zmiennej prognozowanej (objaśnianej)

a wartością prognozy w okresie prognozowania, tj.:

Zgodnie z założeniami predykcji prostej, przyjmuje się, że

wartość oczekiwana te zmiennej losowej jest równa zeru, tj.:

przy czym

oraz

Uwzględniając przyjęte założenia dotyczące predykcji

prostej oraz wcześniejsze obliczenia, wariancję predykcji

można wyznaczyć z następującej zależności:

.

*

*

*

*

*

*

*

p

*

p

ε

α

a

x

ε

α

x

a

x

ε

α

x

y

y

y

,

*

*

*

p

ε

α

a

x

E

y

y

E

α

a

E

.

0

ε

E

*

.

x

X

X

x

1

σ

σ

a

x

D

ε

D

α

x

D

a

x

D

ε

α

x

D

a

x

D

ε

α

x

a

x

D

y

y

D

T

*

1

T

*

2

*

2

*

*

2

*

2

*

2

*

2

*

*

2

*

2

*

*

*

2

*

p

2

35

GK (WEiP(3) - 2011)

Błędy prognozy ex ante

Wariancja predykcji może być także wyznaczona z zależności

równoważnej postaci:

gdzie oznacza wariancję estymatora

a

i

parametru

strukturalnego

i

oraz oznacza kowariancję estymatorów

a

i

i

a

j

parametrów strukturalnych

i

i

j

odpowiednio.

Ponieważ wariancja

*

2

składnika losowego modelu w okresie

prognozowania nie jest znana, zatem korzysta się z wartości

jej estymatora

S

e

2

, a oszacowanie błędu prognozy

ex ante

wyznacza się z zależności:

Pierwiastek kwadratowy z powyższej zależności, tj.

S

p

nosi

nazwę

średniego błędu predykcji (prognozy) ex ante

(bezwzględnego błędu prognozy ex ante)

.

,

,a

a

cov

x

x

2

a

var

x

σ

y

y

D

1

k

0

i

k

i

j

j

i

*

j

*

i

k

0

i

i

2

*

i

2

*

*

p

2

i

a

var

j

i

,a

a

cov

.

x

X

X

x

1

S

S

T

*

1

T

*

2

e

2

p

36

GK (WEiP(3) - 2011)

Błędy prognozy ex ante

Do

ceny dopuszczalności prognozy stosuje się

względny błąd

predykcji (prognozy) ex ante

:

Kryterium dopuszczalności predykcji punktowej formułuje się

często w postaci następującego warunku nakładanego na

względny błąd

predykcji (prognozy) ex ante

:

.

poszukuje się

takiego rozwiązania, dla którego spełniona byłaby

Nierówność

v

p

, w której

jest z góry zadaną liczbą, zależną

od konkretnych warunków i potrzeb wymaganych w zakresie

dokładności prognozowania. W praktyce przyjmuje się

najczęściej

= 0,05

lub

= 0,1

.

W przypadku prognoz

jakościowych

(ale także

ilościowych) formułuje

Się kryterium dopuszczalności prognozy postaci

przy czym liczby

> 0

oraz

0 <

< 1

(wiarygodność prognozy)

są dobierane z uwzględnieniem wymagań praktycznych.

,

γ

ε

y

y

P

p

*

p

p

p

S

v

.

y

=

W przypadku

predykcji przedziałowej

analizuje się

najczęściej trzy następujące

błędy prognozy ex ante

:

prawdopodobieństwo spełnienia się prognozy (wiarygodność

predykcji) – ze z góry arbitralnie przyjętym poziomem ufności

1-

prognozy przedziałowej (

1-

oznacza procent trafnych

prognoz przedziałowych w długim ciągu prognozowania),

precyzja prognozy (predykcji)

d

p

- połowa przedziału

prognozy (określa maksymalny błąd prognozy przedziałowej),

względna precyzja predykcji

v

p

:

p

p

p

d

v

.

y

=

37

GK (WEiP(3) - 2011)

Błędy prognozy ex ante

Błędy prognoz ex post

mogą być wykorzystywane do

oceny

dopuszczalności

prognozy pod następującymi warunkami:

•nie uległy dezaktualizacji przesłanki przyjęte do wyznaczenia

prognoz poprzednich i rozpatrywanej,

•do wyznaczenia rozpatrywanej prognozy stosuje się tę samą

metodę i regułę co przy wyznaczaniu prognoz poprzednich,

•przedział weryfikacji poprzednich prognoz jest taki sam jak

horyzont prognozy rozpatrywanej.

Jeżeli prognoza jest wyznaczana na jeden okres, to wykorzystuje

się z zasady miarę w postaci

bezwzględnego

lub

względnego

błędu prognozy ex post w okresie prognozy t

. W pozostałych

przypadkach można posługiwać się

średnim absolutnym błędem

procentowym (MAPE)

lub

błędem średniokwadratowym (MSE)

–

preferowany ze względu na porównywalność z

bezwzględnym

błędem prognozy ex ante

. Jako kryterium dopuszczalności

prognozy przyjmuje się arbitralnie (na ogół) krytyczną wartość

wybranego błędu prognozy

ex post

.

W praktyce często dopuszczalności prognozy określa się

na podstawie

błędów prognoz wygasłych

, wyznaczanych z

wykorzystaniem tej samej metody co do wyznaczenia prognozy

rozpatrywanej.

Prognoza wygasła

– prognoza wyznaczona na taki okres

prognozowania, dla którego jest znana prawdziwa wartość

zmiennej prognozowanej, tzn. na okres

t

n

. Błędy prognoz

wygasłych oblicza się tak samo jak błędy prognoz

ex post

.

38

GK (WEiP(3) - 2011)

Błędy ex post i dopuszczalność

prognozy

Do badania dopuszczalności prognozy może być stosowany

także

współczynnik Janusowy

(oparty na prognozach wygasłych)

postaci:

w którego liczniku znajduje się błąd średniokwadratowy prognozy

ex post

, a w mianowniku – wariancja resztowa modelu,

wykorzystywanego do prognozowania.

Współczynnik

J

2

umożliwia ocenę dopuszczalności

prognozy poprzez ocenę aktualności modelu użytego do jej

utworzenia. Jeżeli

J

2

1

, to model wykorzystywany w procesie

prognozowania jest nadal aktualny, a prognozy tworzone na jego

podstawie – dopuszczalne.

Jeżeli odbiorca prognozy nie poda własnych kryteriów

dopuszczalności prognozy, to w praktyce opiera się ją – w

zależności od możliwości obliczenia - na

względnym błędzie

prognozy (predykcji) ex post

lub

ex ante

. I tak przyjmuje się, że:

•

v

p

0,03

– prognoza jest bardzo dobra,

•

0,03 <

v

p

0,05

– prognoza jest dobra,

•

0,05 <

v

p

0,1

– prognoza dopuszczalna,

•

0,1 <

v

p

– prognoza niedopuszczalna.

(

)

(

)

m

2

p

i

i

2

i 1

n

2

t

t

t 1

1

y

y

m

J

,

1

ˆ

y

y

n

=

=

-

=

-

�

�

39

GK (WEiP(3) - 2011)

Błędy ex post i dopuszczalność

prognozy

1. Sformułowanie zadania prognostycznego –

określenie zjawiska (zmiennej), którego

kształtowanie się będzie przedmiotem

prognozowania, zmiennych charakteryzujących to

zjawisko oraz zasięgu prognozy (okresu

prognozowania).

2. Określenie przesłanek prognostycznych –

sformułowanie hipotez dotyczących powiązań

pomiędzy zmienną prognozowaną a zmiennymi ją

charakteryzującymi.

3. Zebranie danych empirycznych.

4. Określenie metody (metod) prognozowania.

5. Wyznaczenie prognozy.

6. Oszacowanie trafności prognozy.

7. Wykorzystanie i monitorowanie prognozy.

40

GK (WEiP(3) - 2011)

Etapy procesu prognozowania

41

GK (WEiP(3) - 2011)

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

Wyszukiwarka

Podobne podstrony:

Biologia Podstawowa Listopad 2011 biologia kryt ocen zak podst

Zagadnienia egzaminacyjne z Podstaw socjologii 2011-2012, Administracja UMCS materiały, Semestr II

PODSTAWY PRAWA 2011 Szuma, UEP (2014-2017), Prawo.WE

Wyklad-podstawy-fiu-2011, STUDIA FiZOZ, NOTATKI, Podstawy inwestowania

W 1 teoretyczne podstawy bhp 2011 2012 Kopia 2

Książka elektroniczna w bibliotece szkoły podstawowej marzec 2011, Moje teksty

WEiP (1 Model jednorównaniowy 2011)

Materiały podstawy JM 2011

więcej podobnych podstron