BONY SKARBOWE

Weksle własne skarbu

państwa

W Polsce bon skarbowy wcześniej

W Polsce bon skarbowy wcześniej

znany był pod nazwą bilet skarbowy

znany był pod nazwą bilet skarbowy

– pierwszą jego emisję

– pierwszą jego emisję

przeprowadził w

przeprowadził w

lutym

lutym

1920

1920

ówczesny minister Skarbu Państwa –

ówczesny minister Skarbu Państwa –

Władysław Grabski. Były to 4

Władysław Grabski. Były to 4

procentowe bilety skarbowe na

procentowe bilety skarbowe na

kwotę 2 mld marek polskich.

kwotę 2 mld marek polskich.

Wprowadzenie

Bony skarbowe po raz pierwszy pojawiły się w Anglii w 1870 r.

W Polsce bon skarbowy wcześniej znany był pod nazwą bilet

W Polsce bon skarbowy wcześniej znany był pod nazwą bilet

skarbowy – pierwszą jego emisję przeprowadził w lutym

skarbowy – pierwszą jego emisję przeprowadził w lutym

1920

1920

ówczesny minister Skarbu Państwa – Władysław Grabski.

ówczesny minister Skarbu Państwa – Władysław Grabski.

Były to 4 procentowe bilety skarbowe na kwotę 2 mld

Były to 4 procentowe bilety skarbowe na kwotę 2 mld

marek polskich.

marek polskich.

Emisję bonów skarbowych podjęto w Polsce w maju 1991r

wprowadzając na rynek początkowo papiery 4 - i 8 –

tygodniowe.

W lipcu 1991 r. nastąpiła pierwsza emisja bonów 26-

tygodniowych.

Na przełomie lat 1991/92 ofertę uzupełniono o bony 13 - i 52

-tygodniowe (od grudnia 1991 r.)

W kolejnych latach oferta Ministerstwa Finansów podlegała

okresowym zmianom. Największą regularnością emisji

cechowały się jednak instrumenty o terminach zapadalności

wynoszących 13 i 52 tygodni.

Związane to było z faktem, iż średnie stopy rentowności tych

papierów na przetargach służyły wyznaczaniu kuponów 3 i 10

-letnich obligacji skarbowych o oprocentowaniu zmiennym

Bon skarbowy- definicja

• Bon skarbowy jest instrumentem dłużnym,

emitowanym

przez

Skarb

Państwa

za

pośrednictwem Ministerstwa Finansów.

• Bon skarbowy - weksel skarbowy, dłużny papier

wartościowy Skarbu Państwa na okaziciela o

wartości nominalnej 10 tys. PLN z terminami emisji

od 1 do 52 tygodni (standardowo 13 i 52) Ponadto

Minister Finansów ma możliwość emisji bonów na

okres od 1 do 90 dni. Oprocentowanie bonów ma

charakter stały, dyskontowy (dochodem jest różnica

pomiędzy ceną zakupu, a wartością nominalną

bonu).

Cechy podstawowe

• Podstawową cechą bonów skarbowych jest zerowy

stopień ryzyka, co sprawia, że są atrakcyjnym papierem

lokacyjnym. Zerowe ryzyko opłacane jest niskim

oprocentowaniem.

• Niskie oprocentowanie świadczy o niewielkim koszcie

zaciąganego przez skarb państwa kredytu.

• Emisja

tego

instrumentu

odbywa

się

w

celu

finansowania bieżących wydatków budżetu państwa

(finansowanie krótkoterminowo deficytu budżetowego,

ujemnego

salda

handlu

zagranicznego)

i

dla

zapewnienia płynności na rynku pieniężnym.

• Tak więc, bony skarbowe, są wykorzystywane przez

banki centralne do regulacji obiegu pieniądza w

gospodarce.

Emisja

Agentem emisji jest NBP

• Wartość nominalną bonów skarbowych określa list

emisyjny.

Łączną

maksymalną

wartość

bonów

skarbowych wyemitowaną w danym roku określa ustawa

budżetowa

• Od lipca 1995 r. bony są emitowane jedynie w formie

zdematerializowanej w postaci zapisów magnetycznych w

Rejestrze Papierów Wartościowych (dawniej Centralny

Rejestr

Bonów

Skarbowych),

prowadzonym

przez

Narodowy Bank Polski.

• Emitent bonów gwarantuje ich wykup po wartości

nominalnej w dniu zapadalności bonu. Na przetargach

bony są natomiast sprzedawane z dyskontem, czyli po

cenie niższej od wartości nominalnej. Wysokość ceny

zakupu bonu określa jednocześnie stopę zwrotu w

terminie do wykupu, którą uzyska inwestor

Rola bonów skarbowych

W latach 90. bony skarbowe były podstawowym

instrumentem

finansowania

potrzeb

pożyczkowych

budżetu. Z czasem ich rola zmalała na rzecz obligacji, co

znalazło odzwierciedlenie w stopniowym zmniejszaniu się

ilości bonów w obiegu. Tendencja do spadku znaczenia

bonów skarbowych w finansowaniu potrzeb pożyczkowych

budżetu państwa, została zahamowana w pierwszych

latach obecnej dekady. Podstawowymi przyczynami

zahamowania tej tendencji były: istotny wzrost potrzeb

pożyczkowych państwa oraz niewystarczająca dynamika

popytu na instrumenty o dłuższym okresie zapadalności, a

także ryzyko stopy procentowej, co zwiększyło popyt na

instrumenty o krótkim terminie zapadalności. W chwili

obecnej ponownie znaczenie bonów relatywnie maleje

Rynek bonów skarbowych jest wyczulony na wszelkiego

typu informacje, dość szybko reaguje na zmiany w

otoczeniu. Uważna jego obserwacja pomaga w analizie i

podejmowaniu rozważnych decyzji inwestycyjnych.- jest

ważnym wskaźnikiem oczekiwań inwestorów

Sprzedaż bonów skarbowych

• Bony skarbowe są emitowane w formie zdematerializowanej i

przechowywane w postaci zapisów magnetycznych w

Rejestrze Papierów Wartościowych, prowadzonym przez

Narodowy Bank Polski.

• Sprzedaż bonów skarbowych odbywa się z dyskontem (cena

zakupu jest niższa od wartości nominalnej) zaś w terminie

wykupu inwestor otrzymuje wartość nominalną bonu - jego

zysk stanowi różnica pomiędzy wartością nominalną a ceną

zakupu bonu.

• Dostęp do rynku pierwotnego bonów skarbowych jest

zarezerwowany

wyłącznie

dla

Dealerów

Skarbowych

Papierów

Wartościowych

–

pozostali

inwestorzy

zainteresowani nabyciem tych papierów muszą skorzystać z

pośrednictwa

DSPW.

Bony

mogą

być

przedmiotem

swobodnego obrotu pomiędzy rezydentami i nierezydentami,

będącymi osobami prawnymi lub fizycznymi oraz spółkami

nie posiadającymi osobowości prawnej przy zachowaniu

warunków wynikających z przepisów regulujących obrót

dewizowy, a także publiczny obrót papierami wartościowymi.

Rynek pierwotny

• Rynek pierwotny tworzą przetargi organizowane co dwa

tygodnie przez agenta emisji - NBP. Oferty na zakup bonów

składać mogą jedynie podmioty mające status dilera

skarbowych papierów wartościowych (DSPW). Są nimi banki,

z którymi minister finansów zawarł umowę przyznającą im

prawo składania ofert przetargowych. Uczestnicy przetargu

są zobowiązani do określenia liczby bonów, którą chcą nabyć

oraz ceny przetargowej. Przedstawiona przez uczestnika

przetargu

wartość

nominalna

oferty

z

daną

ceną

przetargową nie może być niższa od określonej w liście

motywacyjnym, podawanym do publicznej wiadomości przez

ministra finansów przed pierwszym w danym miesiącu

przetargiem. Podczas przetargu przyjmuje się jedynie oferty

zakupu po cenie wyższej od najniższej przyjętej ceny

przetargowej. Warunkiem nabycia bonu przez uczestnika

przetargu jest posiadanie przez niego konta depozytowego w

Rejestrze Papierów Wartościowych NBP oraz rachunku

bieżącego w centrali Narodowego Banku Polskiego

Rozporządzenie Ministra Finansów

z dnia 26 czerwca 2006 r.

w sprawie warunków emitowania bonów skarbowych

(Dz. U. Nr 113, poz. 771)

§ 10. 1. W przetargach mogą brać udział, z zastrzeżeniem ust.

2, wyłącznie banki, instytucje kredytowe lub instytucje

finansowe, a także ich odziały, w rozumieniu ustawy z dnia

29 sierpnia 1997 r. - Prawo bankowe (Dz. U. z 2002 r. Nr 72,

poz. 665, z późn. zm.1)), z którymi Minister Finansów zawarł

umowę w sprawie pełnienia funkcji Dealera Skarbowych

Papierów Wartościowych, przyznającą im prawo do

składania ofert na przetargach bonów określonych w

rozporządzeniu, zwani dalej "uczestnikami przetargu".

2. W przetargach bonów skarbowych mogą brać ponadto

udział banki państwowe w rozumieniu ustawy z dnia 29

sierpnia 1997 r. - Prawo bankowe, nieposiadające statusu

Dealera Skarbowych Papierów Wartościowych. Szczegółowe

warunki i tryb nabywania bonów skarbowych przez te banki

zostaną określone w umowie z Ministrem Finansów

List emisyjny

List emisyjny jest podawany przez Ministra Finansów do

wiadomości publicznej w prasie o zasięgu ogólnokrajowym

lub za pomocą innych środków przekazu, w szczególności

bankowych systemów informacji.

Przed każdym przetargiem Minister Finansów podaje

informację zawierającą w szczególności:

1) datę przetargu,

2) kody bonów skarbowych,

3) przewidywaną wartość nominalną bonów skarbowych

o danym terminie wykupu oferowanych do sprzedaży na

przetargu,

4) okresy, na jakie bony są emitowane.

Bony skarbowe są wykorzystywane

przez:

Rząd do:

- zaciągania krótkoterminowego kredytu od ich

nabywców w celu finansowania deficytu budżetowego,

- regulowania w czasie poziomu wpływów i wydatków

budżetowych,

- prowadzenie polityki pieniężnej państwa, której celem

jest utrzymanie na odpowiednim poziomie koniunktury i

inflacji w gospodarce.

NBP do:

- kształtowania poziomu płynności w systemie

bankowym przez operacje otwartego rynku i kredyty

refinansowe,

- regulowanie poziomu stóp procentowych na rynku w

oparciu o stopę REPO i lombardową,

- utrzymania na określonym poziomie kursu waluty

krajowej,

Bony skarbowe są wykorzystywane przez:

Banki komercyjne do:

- regulowania bieżącej płynności finansowej,

- korzystnego i pewnego lokowania środków pieniężnych,

- zaciągania kredytu lombardowego,

- zaciągania kredytów krótkoterminowych przez operacje REPO,

- osiągania zysku z prowizji przy obsłudze nabywców bonów

skarbowych na rynku wtórnym,

-

dokonywania

transakcji

arbitrażowych,

spekulacyjnych

i

hedgingowych,

Przedsiębiorstwa do:

- regulowania własnej płynności finansowej,

- zyskownego lokowania wolnych środków pieniężnych,

- pozyskiwania krótkoterminowego kredytu przez transakcje REPO,

- dokonywania transakcji hedgingowych,

I

ndywidualnych inwestorów do:

- zyskownego i bezpiecznego lokowania wolnych środków pieniężnych.

Korzyści/niedogodności: dla indywidualnych

inwestorów

Korzyści:

- wysoka dochodowość - z reguły wyższa niż w

przypadku

depozytów,

- stałe oprocentowanie,

- dopasowanie terminu wykupu do potrzeb klienta,

-

możliwość

wcześniejszego

odsprzedania

posiadanego bonu skarbowego przed terminem

wykupu

bez

znacznej

utraty

oprocentowania,

- praktycznie brak ryzyka niewypłacalności emitenta,

- bony skarbowe mogą posłużyć jako zabezpieczenie

kredytu

bankowego.

Niedogodności:

Podstawową niedogodnością związaną z inwestycją w

bon skarbowy jest konieczność zainwestowania

relatywnie niemałej sumy pieniędzy.

Ryzyko posiadania bonów

skarbowych

Bon skarbowy jest uważany za instrument wolny od

ryzyka,

w

szczególności

wolny

od

dwóch

podstawowych rodzajów ryzyka, którymi są:

1) ryzyko niedotrzymania warunków – z uwagi na to,

iż emitentem jest Skarb Państwa, ryzyko to w

zasadzie nie istnieje;

2) ryzyko ceny – ryzyko to nie występuje, w

przypadku, gdy bon skarbowy jest trzymany do

terminu wykupu (posiadacz otrzymuje znaną

wartość nominalną); ryzyko to pojawia się, jeśli

inwestor ma zamiar sprzedać bon przed terminem

wykupu (posiadacz otrzymuje wartość niższą od

cenie sprzedaży i płaci nieznaczne odsetki).

Dosyć kosztowne są opłaty za prowadzenie rachunku

i

comiesięczne

powiadomienia

o

stanie

„papierów”. Z tych ostatnich można zrezygnować.

Bon skarbowy – alternatywa

lokaty

Bon skarbowy to dobra alternatywa dla

lokaty

- Bony skarbowe są obarczone tylko niewielkim

ryzykiem, bo dłużnikiem jest Skarb Państwa.

- Mogą one służyć jako zabezpieczenie kredytów

czy gwarancji udzielanych przez banki komercyjne.

- W przeciwieństwie do lokaty mogą być również

swobodnie

przenoszone

między

rachunkami

powierniczymi należącymi do klienta w różnych

bankach.

- Bony skarbowe można sprzedać praktycznie w

każdym momencie, likwidując inwestycję w całości

lub tylko w części. Nie ryzykujemy przy tym utraty

zysków, jak to często ma miejsce w przypadku

zerwania lokaty bankowej.

Stopa rentowności bonu

skarbowego

• Podstawową charakterystyką, która określa dochód z

inwestycji w bon skarbowy, jest stopa rentowności bonu

skarbowego. Określona jest ona według wzoru:

r = [(FV – P)/P] x (360/t)

gdzie:

r – stopa rentowności bonu skarbowego, wyrażona w skali

rocznej,

FV – wartość nominalna bonu skarbowego,

P – cena bonu skarbowego,

t – liczba dni do wykupu bonu skarbowego.

Ze wzoru wynika, że stopa rentowności bonu skarbowego

określona jest jako relacja dochodu uzyskanego z tytułu

inwestycji w bon skarbowy (różnica między wartością

nominalną a ceną zakupu) do ceny zakupu tego bonu, przy

czym wartość ta przeliczana jest na skalę jednego roku.

Jest tutaj zastosowana koncepcja prostej stopy dochodu.

W przypadku zgodności horyzontu inwestycji z terminem

wykupu bonu skarbowego pozwala to na dokładne

określenie stopy dochodu w momencie zakupu bonu

skarbowego.

Przykład

• W dniu 14 grudnia 2005 r. bank „X” podawał następujące

ceny w odniesieniu do 133-dniowego bonu skarbowego,

tzn. bonu z terminem wykupu 27 kwietnia 2006 r. (wartość

nominalna

bonu

wynosi

10000

złotych):

- cena kupna (cena, po której bank chce kupić ten bon

skarbowy): 9836,50 zł;

- cena sprzedaży (cena, po której bank chce sprzedać bon

skarbowy): 9847,20 zł

Jeśli inwestor kupi ten bon skarbowy (po cenie sprzedaży) i

przetrzyma

do

terminu

wykupu,

wówczas

stopa

rentowności wynosi [zgodnie z powyższym wzorem]:

r = [ (10000 – 9847,20) / 9847,20 ] x ( 360 / 133 ) = 4,20

Wzór ten może być również zastosowany w przypadku, gdy

inwestor zamierza sprzedać bon skarbowy przed terminem

wykupu na rynku. Wtedy jednak występująca we wzorze

wartość nominalna musi być zastąpiona ceną sprzedaży

bonu skarbowego. Oznacza to, iż stopa dochodu inwestycji

dokładnie znana jest dopiero w momencie zakończenia

inwestycji. W momencie rozpoczęcia inwestycji stopę

rentowności można określić jedynie w sposób przybliżony.

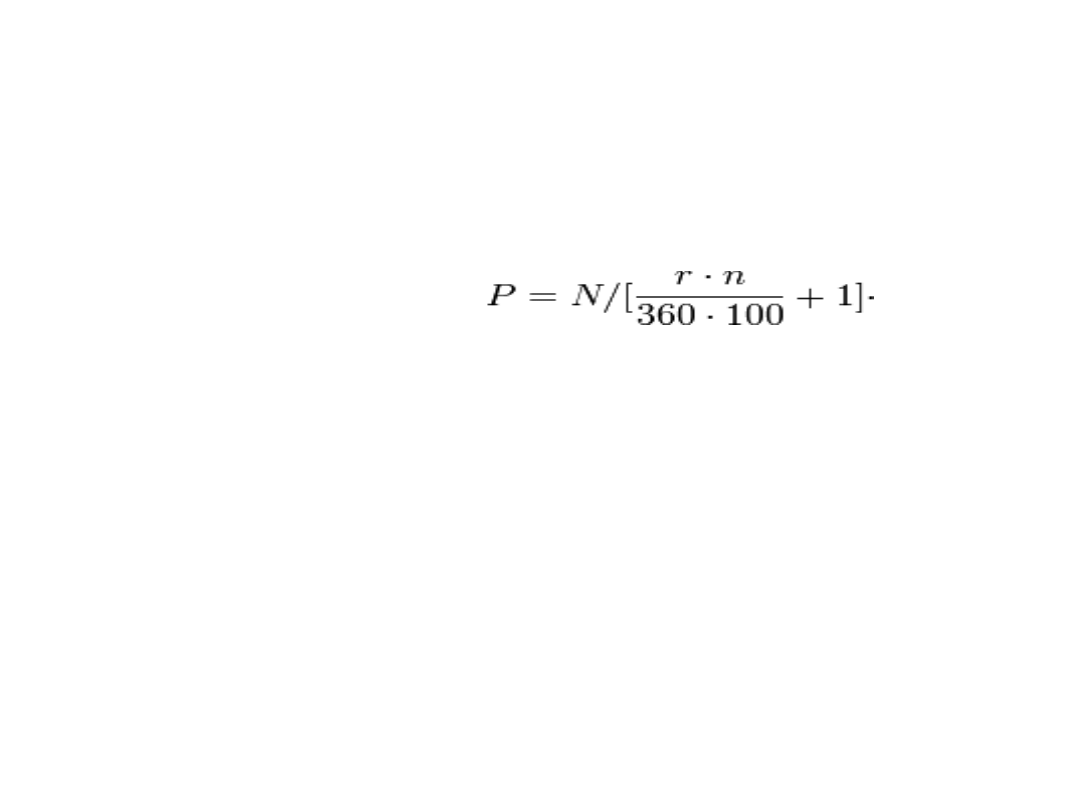

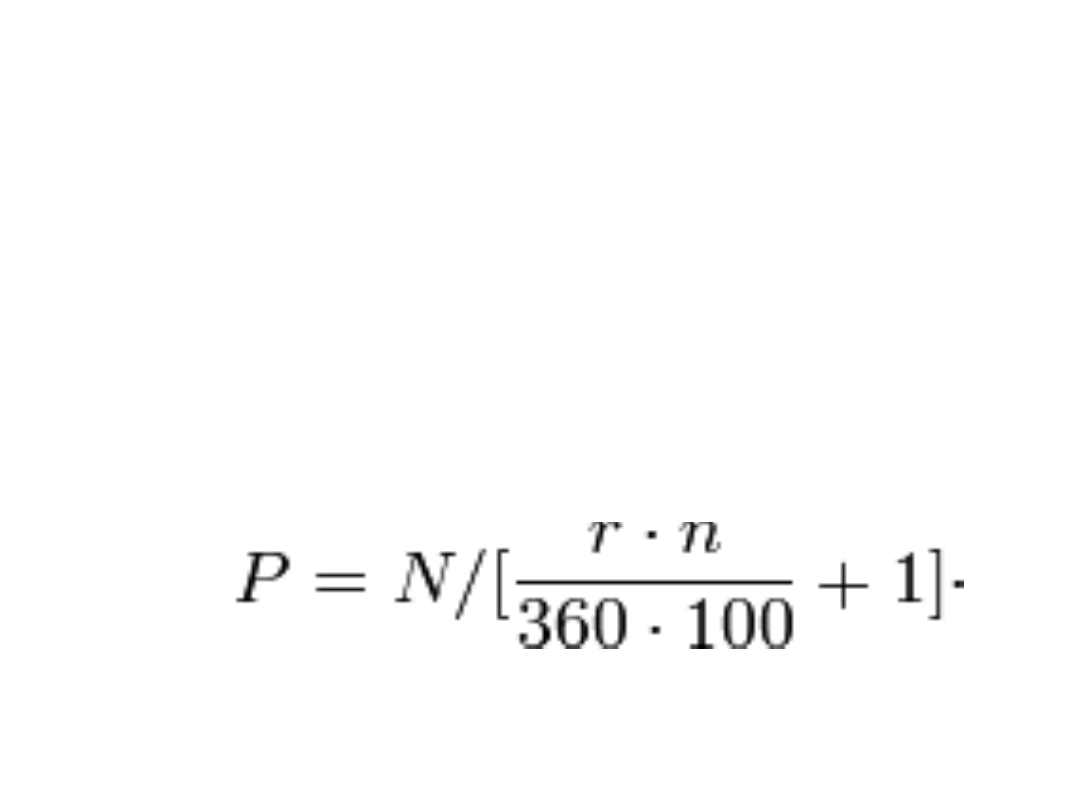

• Rynek wtórny

Tworzony przez oferty kupna i sprzedaży składane

przez podmioty chcące nabyć bądź sprzedać bony

skarbowe między przetargami. Stopy

oprocentowania bonów na rynku wtórnym kształtują

się pod wpływem gry rynkowej. Dilerzy skarbowych

papierów wartościowych na rynku wtórnym kwotują

bony w postaci oferowanej ceny kupna/sprzedaży za

10 000 jednostek nominalnych w dniu wykupu. Cenę

kupna/sprzedaży określa wzór

:

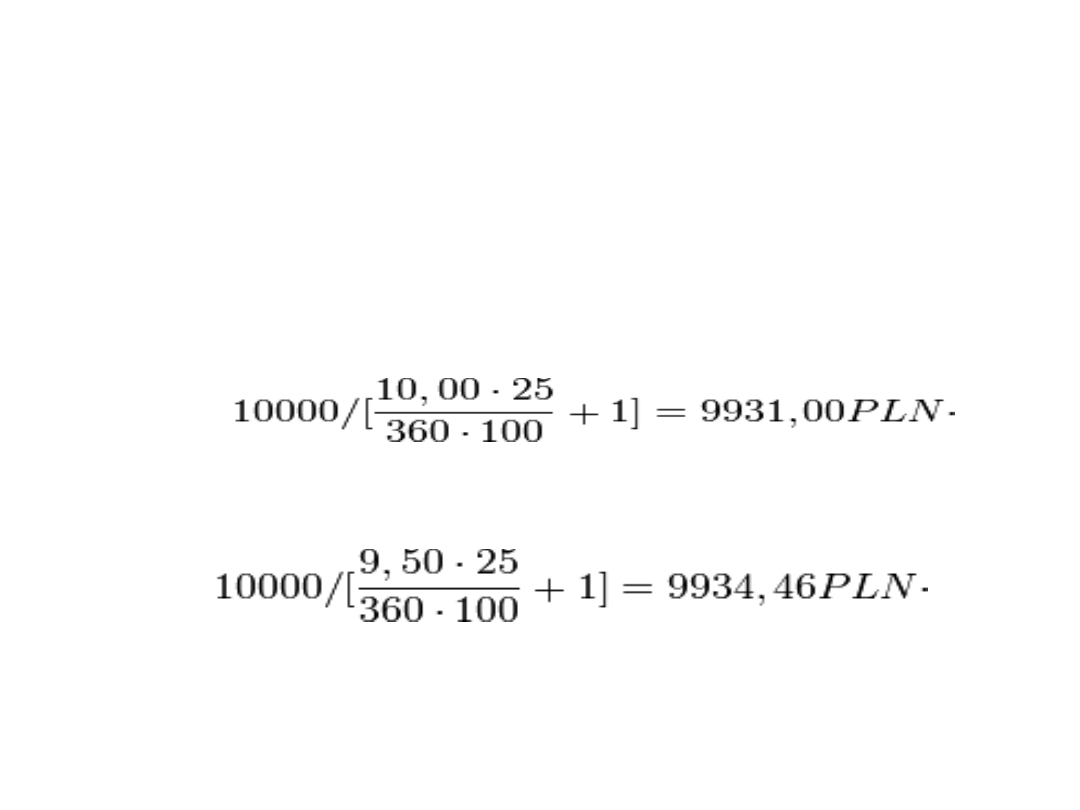

Przykład

Zgłoszona oferta kupna bonu z terminem zapadalności 25

dni wynosi 10%, a oferta sprzedaży 9,5%. Oznacza to

iż bank może kupić bon za taką cenę, która

przyniosłaby mu 10% rocznej rentowności lub sprzedać

po cenie, która przyniosłaby mu 9,5% rocznej

rentowności. Ceny te wynoszą

:

1. W przypadku kupna:

2. W przypadku sprzedaży:

Bony skarbowe jako instrumenty

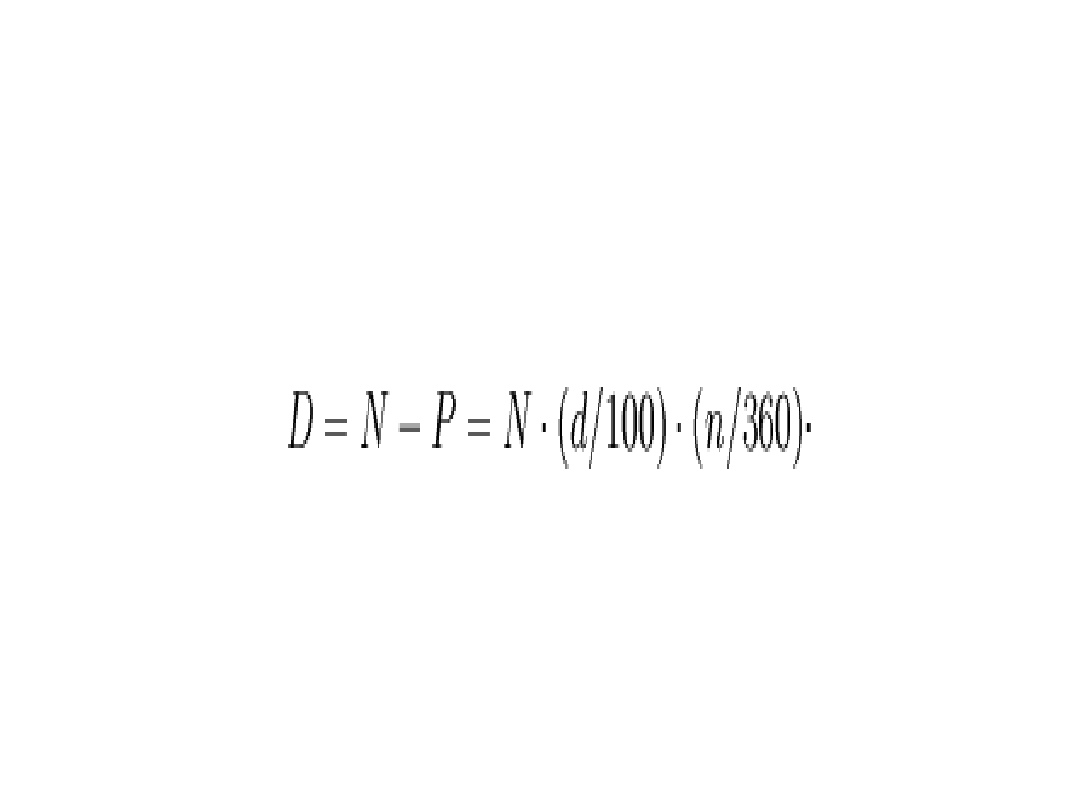

dyskontowe

Bony skarbowe są sprzedawane z dyskontem. Ich cena zawsze

jest niższa od wartości nominalnej i jest określana przez ich

potencjalnych nabywców. Dyskontem bonu skarbowego

nazywamy różnicę między wartością nominalną bonu (10

000 PLN), a bieżącą wartością rynkową, czyli ceną bieżącą.

• gdzie:

• D - kwota dyskonta

• N - wartość nominalna

• P - wartość rynkowa

• d - roczna stopa dyskonta wyrażona w procentach

• n - liczba dni od momentu zakupu bonu do dnia wykupu.

,

• Roczną stopę dyskonta liczymy ze wzoru:

gdzie:

d - roczna stopa dyskonta wyrażona w procentach

n - liczba dni od momentu zakupu bonu do maturity (dnia

wykupu)

Kwota dyskonta przedstawia koszt jaki ponosi emitent.

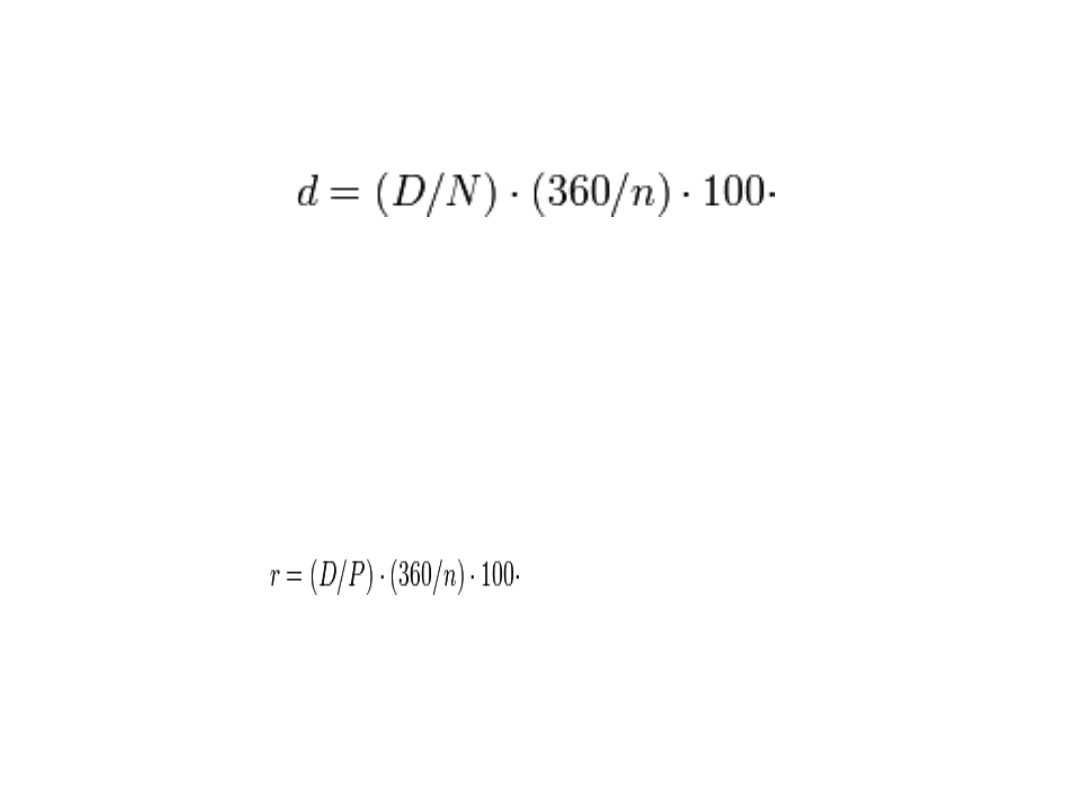

Dla nabywcy istotną jest stopa zwrotu uzyskiwana z

zainwestowanego kapitału. Roczną stopę zwrotu zwaną

również stopą rentowności bonu liczymy według wzoru:

• gdzie:

• r - roczna stopa rentowności

• D - kwota dyskonta

• P - wartość rynkowa

,

lub

R = (N - Wz) / Wz * 360 / n * 100

gdzie:

• R - rentowność,

• Wz - wartość zakupu (cena),

• N - wartość nominalna bonu skarbowego,

• n - liczba dni od daty zakupu sprzedaży

bonu skarbowego do daty jego wykupu

przez emitenta,

Bony skarbowe - przetarg z dnia 2008.10.13

Rodzaj bonu

13 tyg.

52 tyg.

Data wykupu

2009.01.14

2009.10.14

Kod bonu ISIN

PL0000004

461

PL0000004

560

Podaż [mln PLN]

800

800

Popyt [mln PLN]

1979.45

1872.42

Wartość przyjętych ofert [mln PLN]

802.61

811.55

Najniższa przyjęta cena przetargowa

[PLN]

9845.94

9398.52

Średnia ważona cena przetargowa

przyjętych ofert [PLN]

9846.35

9401.56

Najwyższa zgłoszona cena przetargowa

[PLN]

9850.6

9428.03

Rentowność minimalna [%]

6.000

6.000

Rentowność średnia [%]

6.173

6.295

Rentowność maksymalna [%]

6.190

6.329

Data zapłaty za bony

2008.10.15

2008.10.15

Stopa redukcji

-0

-0

ŹRÓDŁO:

Podstawowym aktem prawnym regulującym zasady emisji SPW

jest ustawa o finansach publicznych z dn. 30 czerwca 2005

roku (Dz. U. Nr 249, poz. 2104 z późn. zm.). Na jej podstawie do

emisji

SPW

opiewających

na

świadczenia

pieniężne

upoważniony został wyłącznie Minister Finansów - inne rodzaje

SPW mogą być emitowane przez Ministra Skarbu w

porozumieniu z Ministrem Finansów.

1. Rozporządzenie Ministra Finansów z dnia 26 czerwca 2006 r.

w sprawie warunków emitowania bonów skarbowych (Dz.U. Nr

113, poz. 771, z dnia 30 czerwca 2006 r.):

[http://isip.sejm.gov.pl/prawo/index.html].

2. Hull John C., Options futures & Rother Derivatives,

University of Toronto, Prentice-Hall International, Inc., 1989.

3. Jajuga K., Inwestycje, PWN, Warszawa 2006.

4. Jajuga K., Depozyty i instrumenty rynku pieniężnego,

Fundacja Edukacji Rynku Kapitałowego, Komisja nadzoru

Finansowego, Warszawa 2006.

5. Ministerstwo Finansów:

[http://www.mofnet.gov.pl/index.php?

wysw=5&sgl=2&dzial=65].

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

Wyszukiwarka

Podobne podstrony:

3W 23 10 Bony skarbowe 2008

wykład 4 - 23.10.2008, FARMACJA, ROK 5, TPL 3, Zachomikowane

23 10 2008

wykład 4 - 23.10.2008, FARMACJA, ROK 5, TPL 3, Zachomikowane

PRK 23 10 2011 org

urządzanie i pielęgnacja krajobrazu - wykład II - 23.10.2006, szkoła, KTZ, urządzanie

Rozporz+RM+z+23.10.09+Dz.+U.+190, Straż Graniczna

prawo europejskie (3) 23.10.2010, Prawo europejskie

Wykład 3 OSOBA FIZYCZNA A OSOBA PRAWNA (23 10 09)

KPC Wykład (4) 23 10 2012

23 10 2010 wykład geologia inżynierska

FIZYKOTERAPIA 22 i 23 10 2011r

ogólne - wykład 3 - 23.10.2012, Językoznawstwo ogólne, Językoznawstwo ogólne - wykład

cwiczenia 10 25.01.2008, cwiczenia - dr skladowski

nr 1 z 23.10.2006, studia, 3 rok, Mikrobiologia, pytania, testy, polski, Stomatologia

fin przeds ćw 23 10

IS wyklad 04 23 10 08 MDW

23 10 08 Mikroekonomia

więcej podobnych podstron