Rachunkowość

Rachunkowość

(wykład)

(wykład)

Rachunkowość

Rachunkowość

(wykład)

(wykład)

Copy right © dr Zbigniew Pawlak

Uniwersytet Kardynała Stefana Wyszyńskiego

w Warszawie

SPRAWY ORGANIZACYJNE

SPRAWY ORGANIZACYJNE

SPRAWY ORGANIZACYJNE

SPRAWY ORGANIZACYJNE

KONTAKT POCZTOWY

KONTAKT POCZTOWY

e-mail:

zpawlak@zpawlak.com.pl

KONTAKT TELEFONICZNY

KONTAKT TELEFONICZNY

602 247 099

RAMOWY PROGRAM WYKŁADU

RAMOWY PROGRAM WYKŁADU

WYKŁAD

WYKŁAD

CZ. I Wprowadzenie

Cz. II Rachunkowość finansowa

Cz. III

Rachunkowość zarządcza

KONWERSATORIUM

KONWERSATORIUM

Cz. I Ćwiczenia z rachunkowości finansowej

Cz. II Ćwiczenia z rachunkowości zarządczej

LITERATURA UZUPEŁNIAJĄCA

LITERATURA UZUPEŁNIAJĄCA

Ustawa z dnia 29 września 1994 r. o rachunkowości, Dz.U. Nr

121, poz. 591 ze zmianami

Podstawy rachunkowości, praca zbiorowa pod red.

K.Sawickiego, PWE Warszawa 2005

Rachunkowość i sprawozdawczość finansowa 2005, Dom

Wydawniczy ABC Warszawa 2005

E.Nowak, Analiza sprawozdań finansowych, PWE Warszawa

2005

Rachunkowość w biznesie, praca zbiorowa pod. Red.

K.Czubakowskiej, PWE Warszawa 2006

ZASADY ZALICZENIA PRZEDMIOTU

ZASADY ZALICZENIA PRZEDMIOTU

1) wykład – egzamin pisemny (test)

2) konwersatorium – zaliczenie

obecność

aktywność

oceny z pracy

Cz.I RACHUNKOWOŚĆ

Cz.I RACHUNKOWOŚĆ

FINANSOWA

FINANSOWA

Cz.I RACHUNKOWOŚĆ

Cz.I RACHUNKOWOŚĆ

FINANSOWA

FINANSOWA

Wprowadzenie

Wprowadzenie

(wykład 1)

(wykład 1)

Wprowadzenie

Wprowadzenie

(wykład 1)

(wykład 1)

HISTORIA RACHUNKOWOŚCI

HISTORIA RACHUNKOWOŚCI

początki sięgają XIV w.

kolebka dyscypliny - Włochy

zastosowanie metody podwójnego zapisu w zamkniętym zespole

kont

pierwsze teoretyczne ujęcie zaprezentował w 1494 r. Luca Pacioli

(system księgowości podwójnej i jej zasady)

DEFINICJA RACHUNKOWOŚCI

DEFINICJA RACHUNKOWOŚCI

K. Sawicki

K. Sawicki

–

„Rachunkowość to całościowy i zwarty system

„Rachunkowość to całościowy i zwarty system

ciągłego i systematycznego gromadzenia i przetwarzania

ciągłego i systematycznego gromadzenia i przetwarzania

oraz prezentacji informacji ekonomicznej”

oraz prezentacji informacji ekonomicznej”

.

B. Gierusz

B. Gierusz

–

„Rachunkowość to system ewidencji gospodarczej

„Rachunkowość to system ewidencji gospodarczej

odzwierciedlającej w formie pieniężnej zjawiska i procesy

odzwierciedlającej w formie pieniężnej zjawiska i procesy

gospodarcze oraz sytuację majątkową i wyniki działalności

gospodarcze oraz sytuację majątkową i wyniki działalności

podmiotów gospodarczych”

podmiotów gospodarczych”

.

A. Jaruga

A. Jaruga

–

„Rachunkowość to proces identyfikacji, pomiaru i

„Rachunkowość to proces identyfikacji, pomiaru i

przekazywania informacji, które są potencjalnie użyteczne do

przekazywania informacji, które są potencjalnie użyteczne do

podejmowania decyzji gospodarczych. Z punktu widzenia

podejmowania decyzji gospodarczych. Z punktu widzenia

działań, jakie składają się na system rachunkowości,

działań, jakie składają się na system rachunkowości,

odróżnia się: identyfikację, grupowanie, opis, ewidencję,

odróżnia się: identyfikację, grupowanie, opis, ewidencję,

przetwarzanie i przekazywanie informacji o wynikach

przetwarzanie i przekazywanie informacji o wynikach

działalności firmy, zmianach w jej majątku i sytuacji

działalności firmy, zmianach w jej majątku i sytuacji

finansowej”

finansowej”

.

CECHY RACHUNKOWOŚCI

CECHY RACHUNKOWOŚCI

Rachunkowość:

1) jest systemem informacyjnym

2) obejmuje ewidencję, interpretację, ocenę i planowanie zdarzeń i

procesów gospodarczych

3) jest systemem retro- i prospektywnym

4) służy informacjami w zarządzaniu finansami, a także zarządzaniu

jednostką gospodarczą

5) jest praktycznym rachunkiem ekonomicznym

CECHY INFORMACJI POCHODZĄCYCH Z RACHUNKOWOŚCI

CECHY INFORMACJI POCHODZĄCYCH Z RACHUNKOWOŚCI

1) zrozumiałość, czytelność

2) przydatność

3) istotność

4) wiarygodność

5) neutralność (bezstronność, obiektywność)

6) terminowość

7) kompletność

8) porównywalność

9) weryfikowalność

10)trwałość

FUNKCJE RACHUNKOWOŚCI

FUNKCJE RACHUNKOWOŚCI

1) funkcja informacyjna

2) funkcja kontrolna

3) funkcja sprawozdawcza

4) funkcja analityczna

5) funkcja dowodowa

6) funkcja decyzyjna

7) funkcja ochronna

8) funkcja zarządcza

FORMY RACHUNKOWOŚCI

FORMY RACHUNKOWOŚCI

2 zasadnicze formy rachunkowości:

1) rachunkowość jako działalność praktyczna (funkcja

przedsiębiorstwa) – odzwierciedlanie ilościowo-wartościowe zdarzeń

i procesów gospodarczych

2) rachunkowość jako dyscyplina naukowa – badanie, usprawnianie,

poszukiwanie nowych metod rachunkowości

PRZEDMIOT RACHUNKOWOŚCI

PRZEDMIOT RACHUNKOWOŚCI

Przedmiotem rachunkowości są określone zjawiska i procesy

gospodarcze występujące w jednostkach gospodarczych, które

można kwantyfikować i wartościować.

Dwa sposoby ujmowania zjawisk i procesów gospodarczych:

1) ilościowe (jednostki naturalne)

2) wartościowe (jednostki pieniężne)

METODY RACHUNKOWOŚCI

METODY RACHUNKOWOŚCI

1) metoda przedmiotowa – wszystkie obserwacje (pomiar i rejestracja

zjawisk i procesów gospodarczych rozpatruje się z punktu widzenia

danej jednostki)

2) metoda bilansowa – środki gospodarcze i zjawiska gospodarcze

ujmowane są w danym podmiocie dwustronnie (aktywa, pasywa)

3) metoda momentów i okresów sprawozdawczych – w danym

momencie umożliwia określenie:

wielkości majątku i źródeł ich pochodzenia

rozmiarów procesów gospodarczych

4) metoda grupowania – tworzenie w ramach przedmiotu

rachunkowości jednorodnych grup w oparciu o:

metodę selekcji – wybór zdarzeń do ewidencji

metodę klasyfikacji – grupowanie

5) metoda wyceny – ujmowanie tylko tych zjawisk i procesów, które

można zwartościować

ZASADY RACHUNKOWOŚCI (1)

ZASADY RACHUNKOWOŚCI (1)

1)

1)

zasada memoriałowa

zasada memoriałowa

– w księgach rachunkowych i w sprawozdaniu

należy ująć wszystkie zdarzenia dotyczące przychodów danego

okresu (ujęcie kompletne), niezależnie od terminu ich zapłaty

2)

2)

zasada współmierności

zasada współmierności

– ustalając wynik finansowy uwzględniamy

koszty i przychody dotyczące przyszłych okresów oraz przypadające

na ten okres sprawozdawczy koszty, które nie zostały jeszcze

poniesione

3)

3)

zasada ostrożności

zasada ostrożności

– ustalając wartość składników majątkowych oraz

wynik finansowy należy przyjmować „pesymistyczny” punkt

widzenia (nie zawyżać wartości majątku i przychodów, nie zaniżać

zobowiązań i kosztów)

4)

4)

zasada kontynuacji działania

zasada kontynuacji działania

– przyjmuje się, że jednostka będzie w

najbliższej przyszłości dalej prowadziła działalność gospodarczą

ZASADY RACHUNKOWOŚCI (2)

ZASADY RACHUNKOWOŚCI (2)

5)

5)

zasada zakazu kompensat

zasada zakazu kompensat

– nie można kompensować ze sobą

wartości różnych co do rodzaju aktywów i pasywów, przychodów i

kosztów związanych z nimi oraz zysków i strat nadzwyczajnych

6)

6)

zasada ciągłości

zasada ciągłości

– informacje prezentowane w kolejnych okresach

muszą być porównywalne, w kolejnych latach obrotowych należy

dokonywać jednakowego grupowania operacji gospodarczych,

wyceny aktywów i pasywów, dokonywania odpisów amortyzacyjnych,

ustalania wyniku finansowego i sporządzania sprawozdań

finansowych

7)

7)

zasada istotności

zasada istotności

– istnieje możliwość stosowania w rachunkowości

pewnych uproszczeń

UŻYTKOWNICY INFORMACJI POCHODZĄCYCH Z

UŻYTKOWNICY INFORMACJI POCHODZĄCYCH Z

RACHUNKOWOŚCI

RACHUNKOWOŚCI

A. Użytkownicy wewnętrzni:

właściciele (akcjonariusze, wspólnicy)

zarządzający – kierownictwo jednostki

nadzorujący zarząd

pracownicy

B. Użytkownicy zewnętrzni:

potencjalni inwestorzy

partnerzy gospodarczy

kredytodawcy, pożyczkodawcy, leasingodawcy

ubezpieczyciele

dostawcy

odbiorcy

konkurenci

aparat skarbowy

społeczność lokalna

FORMALIZACJA RACHUNKOWOŚCI (1)

FORMALIZACJA RACHUNKOWOŚCI (1)

Ustawa z dnia 29 września 1994 r. o rachunkowości (prawo

bilansowe)

Zawartość ustawy:

1) Przepisy ogólne

2) Prowadzenie ksiąg rachunkowych

3) Inwentaryzacja

4) Wycena aktywów i pasywów oraz ustalanie wyniku finansowego

5) Sprawozdania finansowe jednostki

6) Sprawozdania finansowe jednostek powiązanych

7) Badanie i ogłaszanie sprawozdań finansowych

8) Ochrona danych

9) Odpowiedzialność karna

10)Przepisy szczególne i przejściowe

11)Zmiany w obowiązujących przepisach i przepisy przejściowe

12)Załączniki

FORMALIZACJA RACHUNKOWOŚCI (2)

FORMALIZACJA RACHUNKOWOŚCI (2)

Ponadpaństwowa harmonizacja i standaryzacja rachunkowości w

świecie:

1) Założenia koncepcyjne sporządzania i prezentacji sprawozdań

finansowych – zatwierdzone przez Zarząd Międzynarodowego

Komitetu Standardów Rachunkowości z 1989 r.

2) Dyrektywy Unii Europejskiej – głównie IV dyrektywa w sprawie

rocznych sprawozdań finansowych spółek

3) Międzynarodowe Standardy Rachunkowości – wprowadza w życie

Komitet Międzynarodowych Standardów Rachunkowości – około

40

4) Standardy amerykańskie – US GAAP (US Generally Accounting

Practices)

PODMIOTY RACHUNKOWOŚCI

PODMIOTY RACHUNKOWOŚCI

Podmiotami rachunkowości są jednostki prowadzące

Podmiotami rachunkowości są jednostki prowadzące

rachunkowość.

rachunkowość.

Za podmiot rachunkowości uznaje się każdą jednostkę

Za podmiot rachunkowości uznaje się każdą jednostkę

majątkowo wyodrębnioną.

majątkowo wyodrębnioną.

ZAKRES PODMIOTOWY RACHUNKOWOŚCI (1)

ZAKRES PODMIOTOWY RACHUNKOWOŚCI (1)

Według obowiązujących przepisów rachunkowość stosują w Polsce:

1) spółki handlowe i inne osoby prawne (np. przedsiębiorstwa,

spółdzielnie, szkoły wyższe, fundacje, stowarzyszenia itp.) z

wyjątkiem Skarbu Państwa i NBP

2) osoby fizyczne i ich spółki, jeżeli ich przychody netto ze

sprzedaży towarów, produktów i operacji finansowych za

poprzedni rok obrotowy wyniosły co najmniej 800 000 EURO

3) jednostki organizacyjne działające na podstawie:

prawa bankowego

prawa o publicznym obrocie papierami wartościowymi i

funduszach powierniczych

przepisów o działalności ubezpieczeniowej

przepisów o funduszach emerytalnych

ZAKRES PODMIOTOWY RACHUNKOWOŚCI (2)

ZAKRES PODMIOTOWY RACHUNKOWOŚCI (2)

4) gminy, powiaty, województwa i ich związki, a także gminne,

powiatowe i wojewódzkie:

jednostki budżetowe

gospodarstwa pomocnicze jednostek budżetowych

zakłady budżetowe

fundusze celowe

5) jednostki organizacyjne nie mające osobowości prawnej

6) zagraniczne osoby prawne, zagraniczne jednostki nie mające

osobowości prawnej oraz zagraniczne osoby prowadzące na

terytorium RP działalność, bez względu na wielkość przychodów

7) inne jednostki, jeżeli otrzymują na realizację zadań zleconych

dotacje lub subwencje z budżetu państwa, budżetów samorządu

terytorialnego lub funduszy celowych

UPROSZCZONE FORMY ROZLICZEŃ PODATKOWYCH W

UPROSZCZONE FORMY ROZLICZEŃ PODATKOWYCH W

DZIAŁALNOŚCI GOSPODARCZEJ

DZIAŁALNOŚCI GOSPODARCZEJ

1) karta podatkowa

2) ryczałt ewidencjonowany

3) książka przychodów i rozchodów

PODZIAŁ RACHUNKOWOŚCI

PODZIAŁ RACHUNKOWOŚCI

Rachunkowość

Rachunkowość

Rachunkowość

finansowa

Rachunkowość

zarządcza

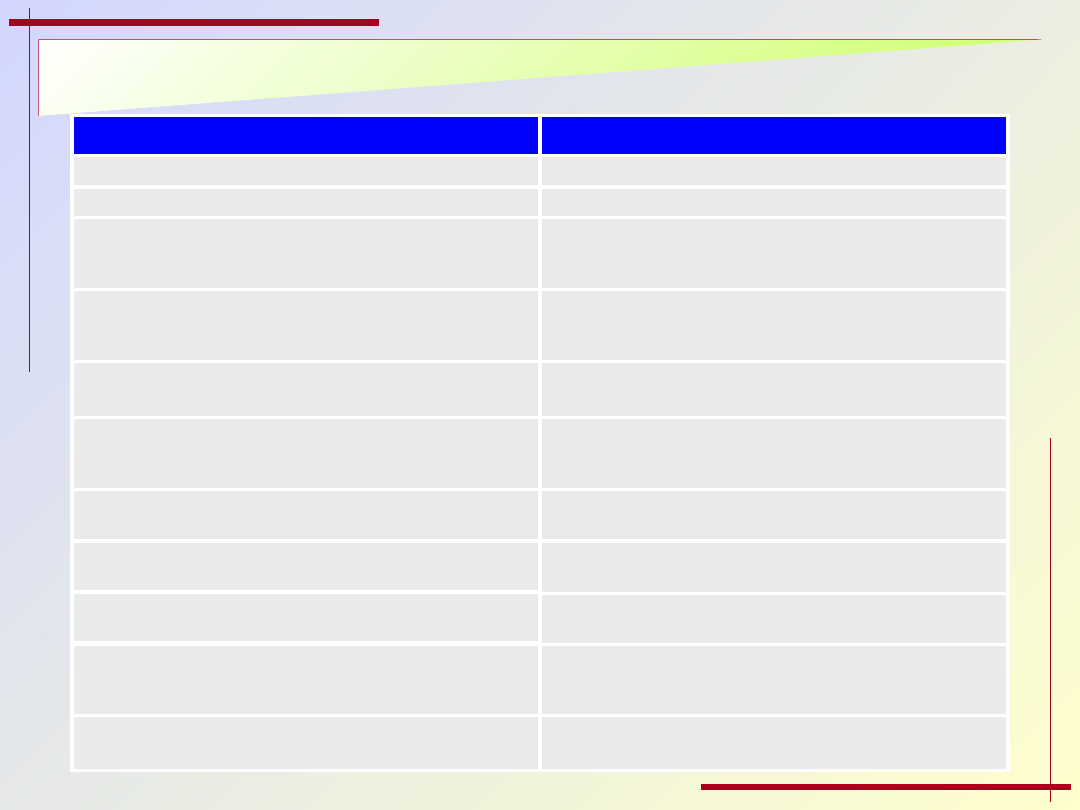

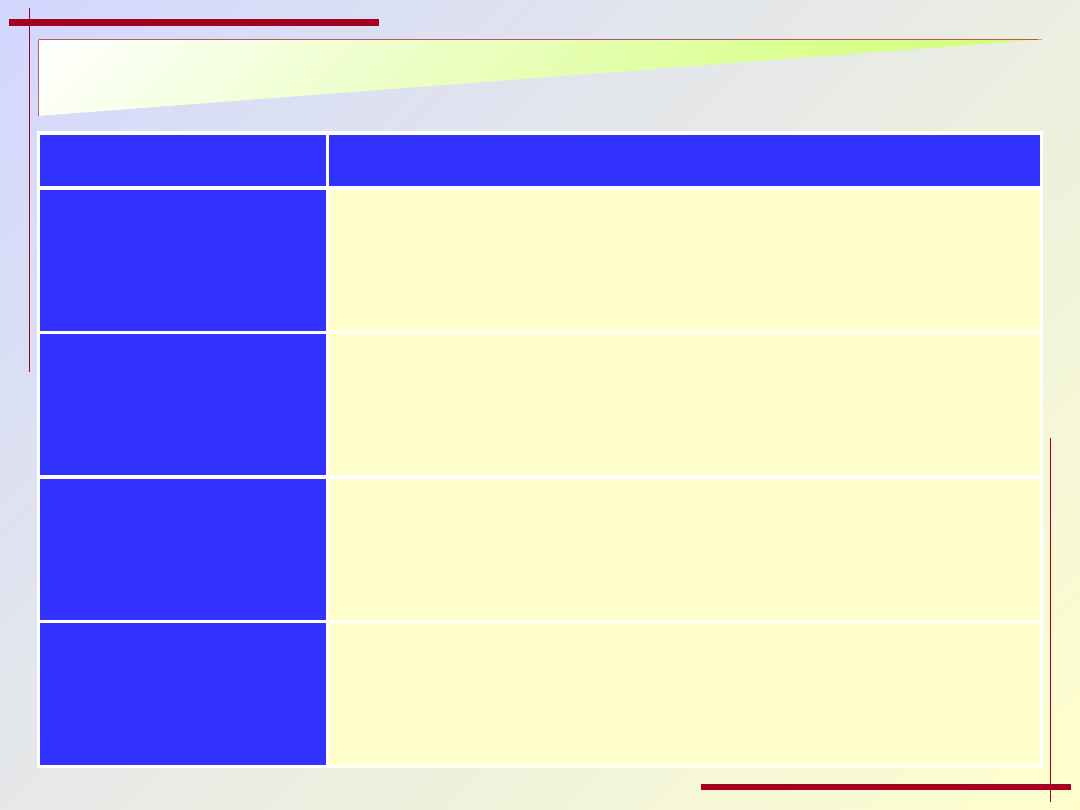

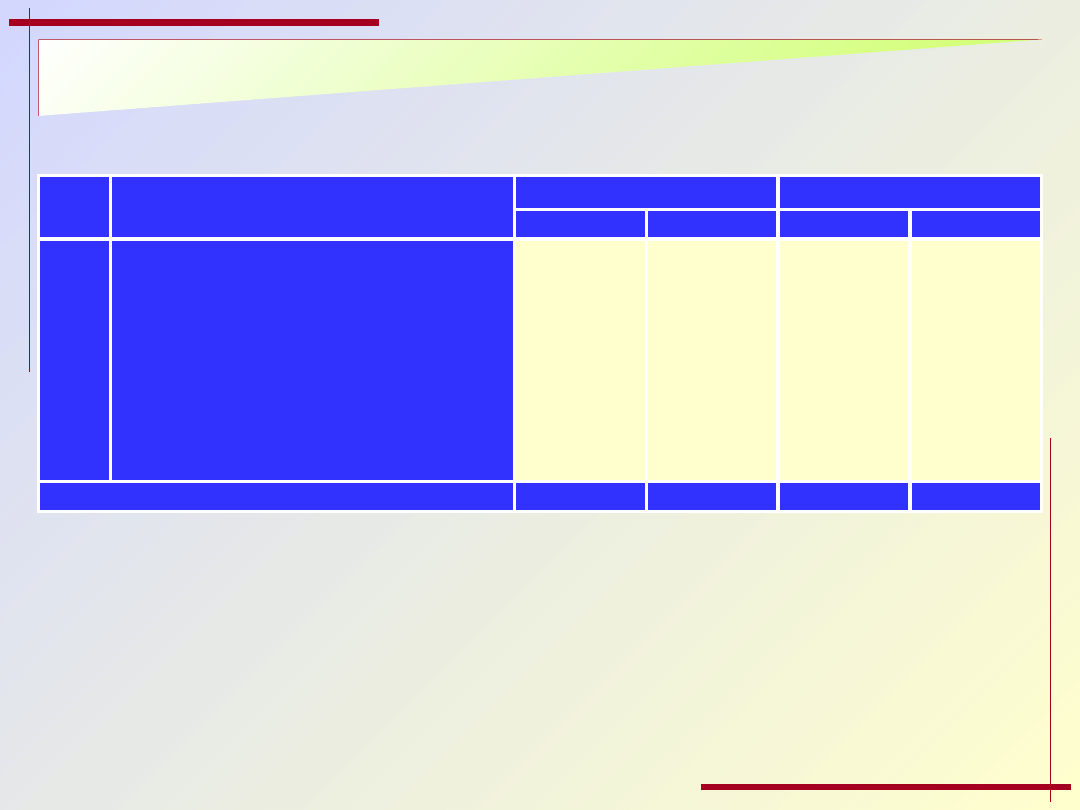

RACHUNKOWOŚĆ FINANSOWA A ZARZĄDCZA

RACHUNKOWOŚĆ FINANSOWA A ZARZĄDCZA

Rachunkowość finansowa

Rachunkowość finansowa

Rachunkowość zarządcza

Rachunkowość zarządcza

1.

Przeznaczenie zewnętrzne

1.

Przeznaczenie wewnętrzne

2.

Unormowana przepisami

3.

Obowiązuje jednolita zasada wyceny

aktywów według wartości nabycia

(kosztu historycznego)

4.

Zachowuje zasady: dokładności,

rzetelności, wiarygodności,

prawidłowości, ciągłości, istotności,

terminowości

5.

Informuje ex post

6.

Prowadzona w standardowym układzie

sprawozdań

7.

Przedstawia dane w standardowych

okresach

8.

Obejmuje dane finansowe

9.

Wykorzystuje podejście

deterministyczne

10. Kontrola obejmuje rewizję księgową i

kontrolę finansową wewnętrzną i

zewnętrzną

11. Sprawozdania są ujawniane i

publikowane

2.

Nie unormowana przepisami

3.

Wykorzystuje różne zasady wyceny

aktywów

4.

Zachowuje te same zasady a poza nimi

zasadę szybkości oraz kosztu informacji

5.

Zorientowana na przeszłość i

przyszłość (choć korzysta z danych

historycznych)

6.

Układ prowadzenia dowolny (zgodny z

potrzebami według ośrodków

odpowiedzialności)

7.

Periodyczność prezentacji dowolna

(według potrzeb)

8.

Obejmuje dane finansowe i nie

finansowe (ilościowe)

9.

Stosuje podejście deterministyczne i

probabilistyczne

10. Kontrola kierownicza oparta na ocenie

efektywności i skuteczności (różne

kryteria i miary)

11. Sprawozdania i plany dla potrzeb

wewnętrznych

RACHUNKOWOŚĆ FINANSOWA A ZARZĄDCZA

RACHUNKOWOŚĆ FINANSOWA A ZARZĄDCZA

(możliwe warianty zależności)

(możliwe warianty zależności)

Rodzaj systemu rachunkowości

Rodzaj systemu rachunkowości

Charakter powiązań

Charakter powiązań

Monosystem

Monosystem

(małe firmy)

(małe firmy)

System dualistyczny

System dualistyczny

(duże firmy)

(duże firmy)

Czysta postać jednosystemowa

Rachunkowość finansowa

podstawowa a rachunkowość

zarządcza uzupełniająca

Systemy tranzytowe

Systemy lustrzane

Systemy izolowane

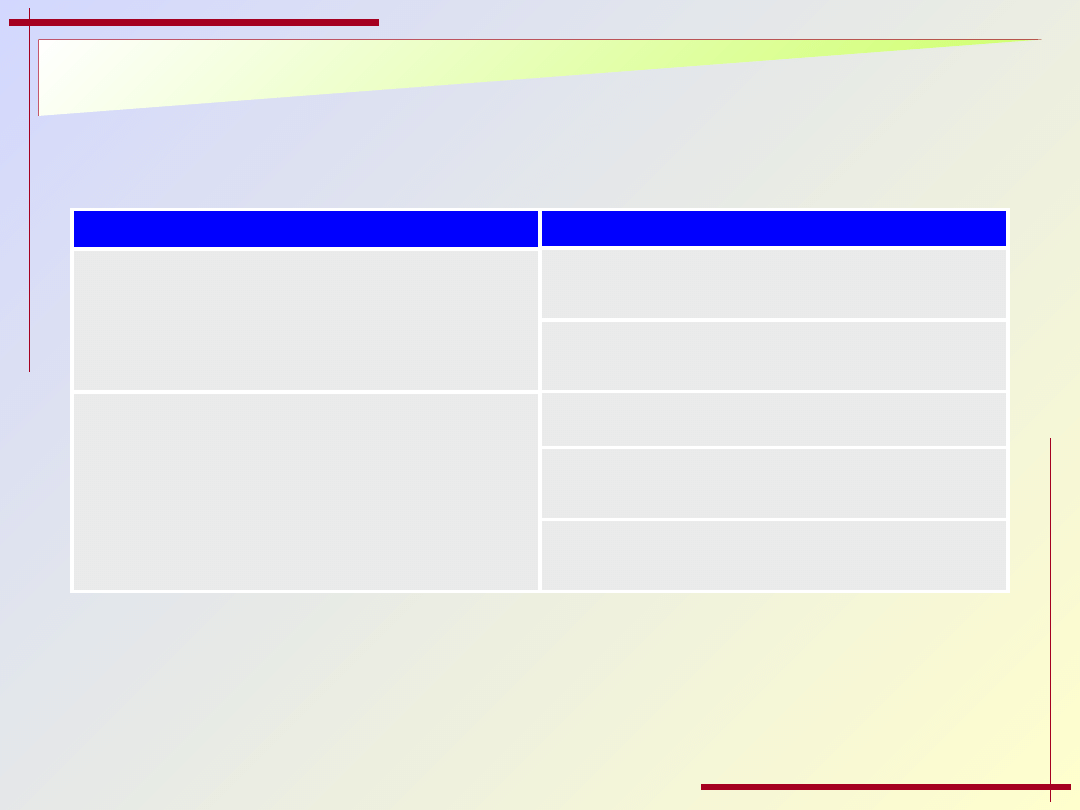

ZAKRES RACHUNKOWOŚCI FINANSOWEJ

ZAKRES RACHUNKOWOŚCI FINANSOWEJ

Rok obrotowy i

jego podział na

okresy

sprawozdawcze

Metody i zasady

wyceny aktywów i

pasywów oraz

ustalania wyniku

finansowego

Sposób

prowadzenia ksiąg

rachunkowych:

•zakładowy plan

kont

•wykaz ksiąg

rachunkowości

•opis systemu

przetwarzania

danych

Organizacja

ochrony danych i

ich zbiorów

Księgi

pomocnicze

Zestawienie

obrotów i sald

Inwentarz

Dziennik

Księga główna

Spis z natury

Potwierdzenie salda

Weryfikacja

Bilans

Rachunek

zysków i

strat

Sprawozdani

e z

działalności

Informacja

dodatkowa

Rachunek

przepływów

pieniężnych

Zestawienie

zmian w

kapitale

własnym

Opis przyjętych zasad rachunkowości

Opis przyjętych zasad rachunkowości

Księgi rachunkowe

Księgi rachunkowe

Inwentaryzacja

Inwentaryzacja

Wycena aktywów i pasywów oraz ustalenie wyniku finansowego

Wycena aktywów i pasywów oraz ustalenie wyniku finansowego

Sprawozdania finansowe

Sprawozdania finansowe

Gromadzenie i przechowywanie dowodów księgowych oraz innej dokumentacji

Gromadzenie i przechowywanie dowodów księgowych oraz innej dokumentacji

Badanie i ogłaszanie sprawozdań finansowych

Badanie i ogłaszanie sprawozdań finansowych

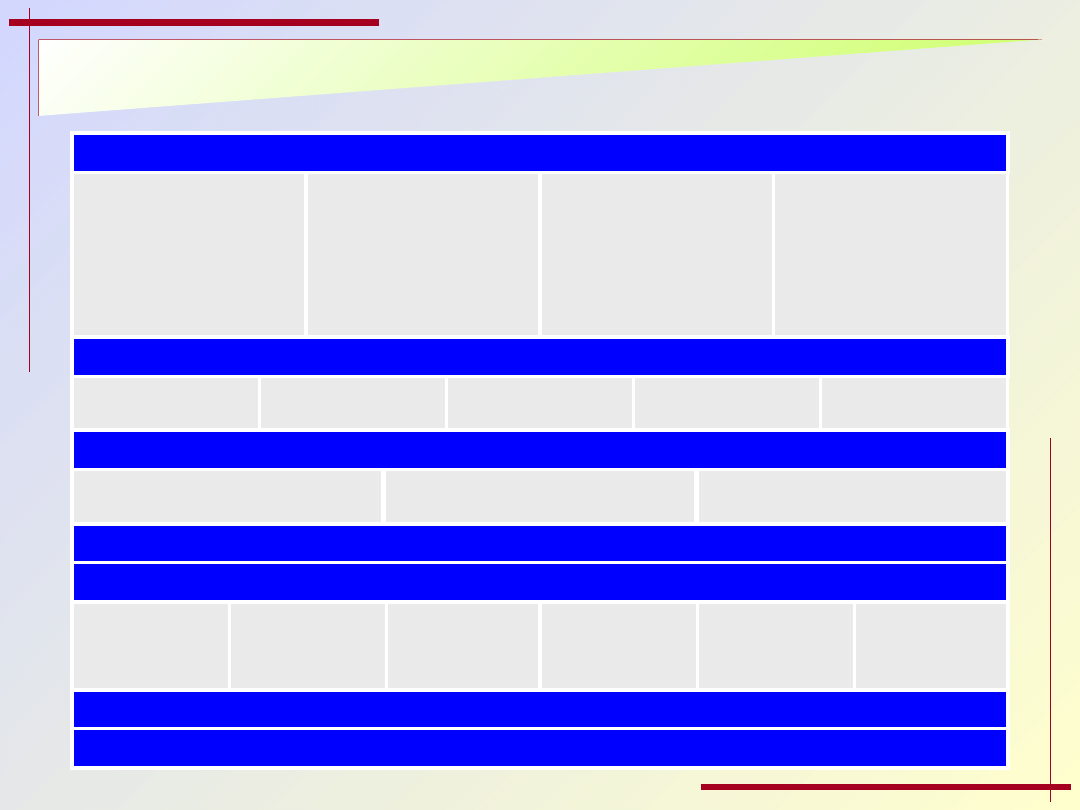

ZAKRES RACHUNKOWOŚCI ZARZĄDCZEJ

ZAKRES RACHUNKOWOŚCI ZARZĄDCZEJ

Rachunek kosztów

Rachunek kosztów

Rachunek wyników

Rachunek wyników

Planowanie finansowe

Planowanie finansowe

Analiza progu rentowności

Analiza progu rentowności

Krótkoterminowy rachunek inwestycyjny

Krótkoterminowy rachunek inwestycyjny

Decyzyjny rachunek inwestycyjny

Decyzyjny rachunek inwestycyjny

Zarządzanie wartością przedsiębiorstwa (strategiczna rachunkowość zarządcza)

Zarządzanie wartością przedsiębiorstwa (strategiczna rachunkowość zarządcza)

Bilans

Bilans

(wykład 2)

(wykład 2)

Bilans

Bilans

(wykład 2)

(wykład 2)

BILANS

BILANS

Bilans jest dokumentem księgowym i zarazem składnikiem

Bilans jest dokumentem księgowym i zarazem składnikiem

sprawozdania finansowego jednostki zawierającym

sprawozdania finansowego jednostki zawierającym

wartościowe zestawienie składników majątku jednostki

wartościowe zestawienie składników majątku jednostki

(aktywów) oraz źródeł ich pochodzenia (finansowania), czyli

(aktywów) oraz źródeł ich pochodzenia (finansowania), czyli

pasywów na dany dzień.

pasywów na dany dzień.

Aktywa

Pasywa

Układ bilansu jest statyczny

Majątek

Majątek

trwały

trwały

Majątek

Majątek

obrotowy

obrotowy

Kapitał

Kapitał

własny

własny

Kapitał

Kapitał

obcy

obcy

ZAWARTOŚĆ BILANSU

ZAWARTOŚĆ BILANSU

Prawidłowo sporządzony bilans zawiera:

1) Nazwę i adres jednostki sporządzającej bilans

2) Określenie dnia, na który sporządzono bilans

3) Podział na aktywa i pasywa

4) Wyszczególnienie nazw i wartości grup rodzajowych aktywów i

pasywów

5) Sumę bilansową po stronie aktywów i po stronie pasywów z

zachowaniem równowagi bilansowej

6) Datę sporządzenia bilansu

7) Podpisy osób upoważnionych i odpowiedzialnych za rzetelność i

prawidłowość bilansu

RÓWNANIE BILANSOWE

RÓWNANIE BILANSOWE

(równowaga bilansowa)

(równowaga bilansowa)

m

i

n

j

j

i

p

a

1

1

gdzie:

a - składniki majątku

p - źródła finansowania majątku

MAJĄTEK

MAJĄTEK

Majątek jednostki obejmuje środki gospodarcze do prowadzenia

przez nią działalności (wytwórczej, usługowej, handlowej).

1) Ze względu na znaczną liczbę oraz dużą różnorodność składniki

majątku jednostki w rachunkowości łączy się w grupy (klasyfikuje)

2) Te same składniki majątku w różnych jednostkach mogą być

zaliczone do różnych grup:

cukier w cukrowni jest produktem gotowym

cukier w cukierni jest materiałem

cukier w sklepie jest towarem

3) Składniki majątku jednostki podlegają zużyciu lub przekształceniu w

toku prowadzonej działalności. Zmiany mają charakter:

ilościowy

jakościowy

wartościowy

AKTYWA

AKTYWA

Ogół środków gospodarczych (składników majątkowych),

Ogół środków gospodarczych (składników majątkowych),

którymi rozporządza jednostka w danym momencie w

którymi rozporządza jednostka w danym momencie w

rachunkowości nazywa się aktywami.

rachunkowości nazywa się aktywami.

PODZIAŁ AKTYWÓW

PODZIAŁ AKTYWÓW

Aktywa

Aktywa

Aktywa

trwałe

Aktywa

obrotowe

O zaliczeniu poszczególnych składników do aktywów trwałych lub

obrotowych decyduje ich:

rodzaj

wartość

okres użytkowania

funkcja jaką spełniają

AKTYWA TRWAŁE

AKTYWA TRWAŁE

Aktywa trwałe cechuje długotrwały okres użytkowania lub

wyłączenia z obrotu i zwykle stosunkowo wysoka wartość

jednostkowa.

PODZIAŁ AKTYWÓW TRWAŁYCH

PODZIAŁ AKTYWÓW TRWAŁYCH

AKTYWA

AKTYWA

TRWAŁE

TRWAŁE

Wartości niematerialne i

prawne

Rzeczowe aktywa trwałe

środki

trwałe

środki trwałe

w budowie

Należności długoterminowe

Inwestycje długoterminowe

Długoterminowe rozliczenia

międzyokresowe

CHARAKTERYSTYKA AKTYWÓW TRWAŁYCH (1)

CHARAKTERYSTYKA AKTYWÓW TRWAŁYCH (1)

Nazwa aktywów

Nazwa aktywów

Charakterystyka

Charakterystyka

Wartości

niematerialne i

prawne

Nabyte przez jednostkę prawa majątkowe nadające się do

gospodarczego wykorzystania o przewidywanym okresie używania

dłuższym niż rok: prawa do wynalazków, patentów, znaków

towarowych, wartość firmy, koszty zakończonych prac

rozwojowych.

Środki trwałe

Pełnią funkcję środków pracy. Zaliczają się do nich kompletne,

zdatne do użytku przedmioty o okresie używania dłuższym niż rok,

przeznaczone na potrzeby jednostki: nieruchomości (grunty,

budynki itp.), maszyny i urządzenia techniczne, środki transportu,

wyposażenie, a także ulepszenia w obcych środkach trwałych i

inwentarz żywy.

Środki trwałe w

budowie

Ogół poniesionych kosztów pozostających w bezpośrednim związku

z nie zakończoną jeszcze budową, montażem lub przekazaniem do

używania nowego lub ulepszeniem już istniejącego środka

trwałego.

Należności

długoterminowe

Należności, które stają się wymagalne w okresie dłuższym niż 12

miesięcy od dnia bilansowego.

CHARAKTERYSTYKA AKTYWÓW TRWAŁYCH (2)

CHARAKTERYSTYKA AKTYWÓW TRWAŁYCH (2)

Nazwa aktywów

Nazwa aktywów

Charakterystyka

Charakterystyka

Inwestycje

długoterminowe

Inwestycje to aktywa nabyte w celu osiągnięcia korzyści

ekonomicznych, wynikających z przyrostu wartości tych aktywów,

uzyskania z nich przychodów w formie odsetek, dywidend lub

innych pożytków. Należą do nich: akcje, długoterminowe papiery

wartościowe, udzielone długoterminowe pożyczki, których termin

zapłaty przypada co najmniej po upływie roku od daty, na jaką jest

sporządzone sprawozdanie finansowe.

Długoterminowe

rozliczenia

międzyokresowe

Obejmują aktywa z tytułu odroczonego podatku dochodowego oraz

inne koszty rozliczane w okresie dłuższym niż 12 miesięcy od dnia

bilansowego.

AKTYWA OBROTOWE

AKTYWA OBROTOWE

Aktywa obrotowe zazwyczaj zmieniają swoją postać naturalną w

stosunkowo krótkim czasie. Na skutek prowadzenia działalności

przez jednostkę składniki aktywów obrotowych znajdują się w

ciągłym ruchu (cyrkulacji), przechodzą przez kolejne fazy

działalności i przyjmują coraz to inną postać.

CYRKULACJA MAJĄTKU OBROTOWEGO

CYRKULACJA MAJĄTKU OBROTOWEGO

Materiały

Materiały

Produkcja

Produkcja

nie zakończona

nie zakończona

Wyroby

Wyroby

gotowe

gotowe

Należności

Należności

Gotówka

Gotówka

PODZIAŁ AKTYWÓW OBROTOWYCH

PODZIAŁ AKTYWÓW OBROTOWYCH

AKTYWA

AKTYWA

OBROTOWE

OBROTOWE

Należności krótkoterminowe

Inwestycje krótkoterminowe

Krótkoterminowe rozliczenia

międzyokresowe

Zapasy

materiał

y

produkt

y w toku

produkt

y

gotowe

towary

CHARAKTERYSTYKA AKTYWÓW OBROTOWYCH (1)

CHARAKTERYSTYKA AKTYWÓW OBROTOWYCH (1)

Nazwa aktywów

Nazwa aktywów

Charakterystyka

Charakterystyka

Materiały

Ich cechą jest to, że w procesie produkcyjnym zużywają się

całkowicie, tracąc przy tym często swoją postać naturalną, przy

czym cała ich wartość przechodzi na wytwarzane produkty.

Materiały mogą też być zużywane do obsługi procesu

produkcyjnego lub na potrzeby administracyjno-gospodarcze.

Obejmują: surowce, materiały podstawowe i pomocnicze,

półfabrykaty obcej produkcji, opakowania itp.

Półprodukty i

produkty w toku

Do produkcji nie zakończonej należą półfabrykaty (z własnej

produkcji) oraz produkcja w toku, a także wykonywane roboty i

usługi przed ich zakończeniem.

Produkty gotowe

Produkty gotowe to składniki majątku, które przeszły wszystkie

fazy produkcyjne i zostały przeznaczone do sprzedaży innym

jednostkom gospodarczym, np. wyroby gotowe, usługi wykonane,

zakończone roboty budowlane.

Towary

Rzeczowe składniki majątku nabyte przez jednostkę w celu

sprzedaży.

CHARAKTERYSTYKA AKTYWÓW OBROTOWYCH (2)

CHARAKTERYSTYKA AKTYWÓW OBROTOWYCH (2)

Nazwa aktywów

Nazwa aktywów

Charakterystyka

Charakterystyka

Należności

krótkoterminowe

Należnościami nazywa się kwoty pieniężne należne jednostce od

osób trzecich (prawnych i fizycznych), głównie z tytułu sprzedaży

produktów gotowych, towarów, robót i usług. Należności

krótkoterminowe występują wówczas, gdy moment sprzedaży nie

pokrywa się z momentem otrzymania zapłaty. Mogą powstać także

należności od instytucji, organizacji, pracowników itp. Są

wymagalne w terminie krótszym niż 12 miesięcy.

Inwestycje

krótkoterminowe

Obejmują aktywa finansowe i aktywa pieniężne. Do

krótkoterminowych aktywów finansowych zaliczają się instrumenty

kapitałowe wyemitowane przez inne jednostki, a także wynikające z

kontraktu prawo do otrzymania aktywów pieniężnych lub prawo do

wymiany instrumentów finansowych z inną jednostką na

korzystnych warunkach. Aktywa finansowe są płatne lub

wymagalne lub przeznaczone do zbycia w ciągu 12 miesięcy od dnia

bilansowego lub od daty ich założenia, wystawienia lub nabycia.

Należą do nich krótkoterminowe akcje, udziały, inne papiery

wartościowe, udzielone pożyczki.

Środki pieniężne to aktywa w ustalonej lub możliwej do określenia

kwocie w formie pieniędzy oraz krajowych, zagranicznych lub

międzynarodowych pieniężnych jednostek rozrachunkowych

zarówno w gotówce, jak i na rachunkach bankowych. Zalicza się do

nich także czeki obce i weksle obce płatne w ciągu 3 miesięcy od

daty ich wystawienia.

Krótkoterminowe

rozliczenia

międzyokresowe

Obejmują aktywowane koszty dotyczące przyszłych okresów, które

podlegają rozliczeniu w okresie krótszym niż 12 miesięcy, licząc od

dnia bilansowego.

PASYWA

PASYWA

Każdy składnik majątkowy ma jakieś źródło finansowania

Każdy składnik majątkowy ma jakieś źródło finansowania

(pochodzenia). W rachunkowości źródła finansowania

(pochodzenia). W rachunkowości źródła finansowania

składników majątku jednostki są nazywane pasywami.

składników majątku jednostki są nazywane pasywami.

PODZIAŁ PASYWÓW

PODZIAŁ PASYWÓW

PASYWA

PASYWA

Kapitał

własny

Kapitał

obcy

KAPITAŁ WŁASNY

KAPITAŁ WŁASNY

Kapitał własny tworzony jest z wkładów właścicieli przedsiębiorstwa

prywatnego lub jego wspólników, wpłat udziałowców oraz

akcjonariuszy za nabyte udziały bądź akcje.

FORMY PRAWNE DZIAŁALNOŚCI GOSPODARCZEJ I ICH PASYWA

FORMY PRAWNE DZIAŁALNOŚCI GOSPODARCZEJ I ICH PASYWA

WŁASNE

WŁASNE

Nazwa aktywów

Nazwa aktywów

Charakterystyka

Charakterystyka

Spółka z o.o.

kapitał zakładowy (udziałowy)

kapitał zapasowy

kapitał rezerwowy

Spółka akcyjna

kapitał zakładowy (akcyjny)

kapitał zapasowy

kapitał rezerwowy

Przedsiębiorstwo

państwowe

fundusz założycielski

fundusz przedsiębiorstwa

Spółdzielnia

fundusz udziałowy

fundusz zasobowy

PODZIAŁ KAPITAŁU WŁASNEGO

PODZIAŁ KAPITAŁU WŁASNEGO

(spółki kapitałowe)

(spółki kapitałowe)

KAPITAŁ

KAPITAŁ

WŁASNY

WŁASNY

Kapitał zakładowy

(udziałowy, akcyjny)

Kapitały pozostałe

(zapasowy, rezerwowy)

Zysk/strata netto

z lat ubiegłych

Zysk/strata netto

PODZIAŁ FUNDUSZU WŁASNEGO

PODZIAŁ FUNDUSZU WŁASNEGO

(pp, spółdzielnie)

(pp, spółdzielnie)

KAPITAŁ

KAPITAŁ

WŁASNY

WŁASNY

Fundusz podstawowy

(założycielski, udziałowy)

Fundusze pozostałe

(przedsiębiorstwa, zasobowy)

Zysk/strata netto

z lat ubiegłych

Zysk/strata netto

CHARAKTERYSTYKA KAPITAŁU I FUNDUSZU WŁASNEGO (1)

CHARAKTERYSTYKA KAPITAŁU I FUNDUSZU WŁASNEGO (1)

Nazwa aktywów

Nazwa aktywów

Charakterystyka

Charakterystyka

Kapitał

Kapitał własny w spółkach kapitałowych obejmuje kapitał

zakładowy (akcyjny, udziałowy), zapasowy i rezerwowy. Kapitał

zakładowy (akcyjny, udziałowy) jest tworzony z wkładów właścicieli

przedsiębiorstwa prywatnego lub jego wspólników, wpłat

udziałowców oraz akcjonariuszy za nabyte udziały bądź akcje.

Kapitał zapasowy powstaje z odpisów z zysku, a także z nadwyżki

ze sprzedaży akcji w cenie wyższej od ich wartości nominalnej, jak

również w wyniku aktualizacji wyceny środków trwałych.

Kapitał rezerwowy jest tworzony z części zysku netto lub w ciężar

kosztów z przeznaczeniem na szczególne cele, głównie pokrywanie

strat (np. strat na różnicach kursowych, strat z tytułu należności

nieściągalnych itp.).

Fundusz

W przedsiębiorstwach państwowych i spółdzielczych występują nie

kapitały własne, a fundusze własne.

W przedsiębiorstwach państwowych występuje fundusz

założycielski (będący odzwierciedleniem wkładu Skarbu Państwa

przy tworzeniu przedsiębiorstwa) i fundusz przedsiębiorstwa,

wyrażający równowartość składników majątku wygospodarowanego

przez przedsiębiorstwo w toku jego działalności.

W spółdzielniach fundusz własny składa się z funduszu

udziałowego (wpłat udziałów przez członków spółdzielni),

funduszu zasobowego (który zwiększa się z osiągniętego zysku,

przeznaczonego na rozwój spółdzielni.

CHARAKTERYSTYKA KAPITAŁU I FUNDUSZU WŁASNEGO (2)

CHARAKTERYSTYKA KAPITAŁU I FUNDUSZU WŁASNEGO (2)

Nazwa aktywów

Nazwa aktywów

Charakterystyka

Charakterystyka

Zysk netto

Różnicę pomiędzy przychodami i kosztami z prowadzonej

działalności stanowi zysk brutto. Zysk netto powstaje po odjęciu

podatku dochodowego od zysku brutto. Zysk netto obejmuje zysk z

lat poprzednich (nierozdzielony) i bieżący.

KAPITAŁ OBCY

KAPITAŁ OBCY

Kapitał obcy stanowi źródło finansowania składników majątkowych

(aktywów), będących wprawdzie własnością innych podmiotów

gospodarczych i instytucji (przedsiębiorstw, banków, osób

fizycznych), ale znajdujących się w dyspozycji danej jednostki. W

określonym czasie jednostka jest zobowiązana zwrócić obce

składniki majątku lub ich równowartość właścicielom tego majątku.

Stąd źródła pochodzenia obcego nazywane są zobowiązaniami.

PODZIAŁ KAPITAŁU OBCEGO

PODZIAŁ KAPITAŁU OBCEGO

KAPITAŁ

KAPITAŁ

OBCY

OBCY

(zobowiązania

(zobowiązania

i rezerwy na

i rezerwy na

zobowiązania)

zobowiązania)

Rezerwy na zobowiązania

Zobowiązania długoterminowe

Zobowiązania krótkoterminowe

Rozliczenia międzyokresowe

CHARAKTERYSTYKA KAPITAŁU OBCEGO

CHARAKTERYSTYKA KAPITAŁU OBCEGO

Nazwa aktywów

Nazwa aktywów

Charakterystyka

Charakterystyka

Rezerwy na

zobowiązania

Zobowiązania, których termin wymagalności lub kwota nie są

pewne.

Zobowiązania

długoterminowe

Zobowiązania o terminie płatności dłuższym niż 12 miesięcy.

Zobowiązania hipoteczne, kapitał obligacyjny, zobowiązania

wekslowe, długoterminowe pożyczki i kredyty inwestycyjne.

Zobowiązania

krótkoterminowe

Zobowiązania o terminie płatności do 12 miesięcy. Zobowiązania

krótkoterminowe obejmują zobowiązania wobec innych jednostek

(dostawców, budżetów, ZUS, instytucji ubezpieczeniowych,

pracowników, krótkoterminowe pożyczki i kredyty bankowe,

zobowiązania wekslowe) oraz fundusze specjalne.

Rozliczenia

międzyokresowe

Zaliczają się do nich: ujemna wartość firmy, rozliczenia

międzyokresowe kosztów i przychodów.

Dowody księgowe

Dowody księgowe

(wykład 3)

(wykład 3)

Dowody księgowe

Dowody księgowe

(wykład 3)

(wykład 3)

DOKUMENTACJA KSIĘGOWA

DOKUMENTACJA KSIĘGOWA

Dokumentacja księgowa obejmuje ogół odpowiednio sporządzonych

dokumentów, wyrażających przebieg lub skutek wykonywanych

operacji gospodarczych.

Funkcje dokumentów księgowych:

1) źródło informacji, podstawa zapisów księgowych

2) materiał dowodowy

3) ochrona majątku (rozliczanie osób odpowiedzialnych)

PRAWIDŁOWY DOWÓD KSIĘGOWY

PRAWIDŁOWY DOWÓD KSIĘGOWY

(cechy)

(cechy)

1) Stwierdza fakt dokonania operacji gospodarczej zgodnie z jej

rzeczywistym przebiegiem

2) Zawiera co najmniej:

a) określenie rodzaju dowodu i jego numeru identyfikacyjnego

b) określenie stron (nazwy, adresy) dokonujących operacji

c) opis operacji oraz jej wartość (jeżeli to możliwe także w

jednostkach naturalnych)

d) datę dokonania operacji, datę sporządzenia dowodu

e) podpis wystawcy dowodu oraz osoby, której wydano lub od

której przyjęto składniki majątku

f) potwierdzenie faktu sprawdzenia zakwalifikowania dowodu do

ujęcia w księgach rachunkowych

DOWODY KSIĘGOWE

DOWODY KSIĘGOWE

(klasyfikacja według charakteru)

(klasyfikacja według charakteru)

1) Wyrażające przebieg lub skutek operacji gospodarczych

2) Inne:

zestawienie dowodów księgowych - w celu zaksięgowania ich

zbiorowym zapisem

polecenie księgowania - w celu ujęcia operacji gospodarczej w

księgach rachunkowych jednostki

noty księgowe - w celu skorygowania operacji gospodarczej

wynikającej z dowodu obcego, przekazywane kontrahentom

dowody wstępne - do czasu wydania dowodów właściwych

3) Przy prowadzeniu ksiąg rachunkowych przy użyciu komputera - także

zapisy za pośrednictwem urządzeń łączności, nośników

komputerowych

DOWODY KSIĘGOWE

DOWODY KSIĘGOWE

(klasyfikacja – inne kryteria)

(klasyfikacja – inne kryteria)

według jednostki wystawiającej:

dowody własne

dowody obce

według przeznaczenia:

dowody wewnętrzne

dowody zewnętrzne

według etapu sporządzania:

dowody źródłowe (pierwotne)

dowody wtórne (sporządzone na podstawie innych dowodów)

według celu:

dowody dyspozycyjne - zawierające polecenie dokonania operacji

gospodarczej

dowody wykonawcze - stwierdzające fakt wykonania operacji

gospodarczej

dowody dyspozycyjno - wykonawcze

według treści:

dowody materiałowe

dowody płacowe

dowody kosztowe

itp.

według związku z pieniądzem:

dowody gotówkowe

dowody bezgotówkowe (memoriałowe)

DOWODY KSIĘGOWE

DOWODY KSIĘGOWE

(przykłady dowodów dotyczących obrotu pieniężnego)

(przykłady dowodów dotyczących obrotu pieniężnego)

KP (kasa przyjmie) – potwierdzający przyjęcie gotówki do kasy

KW (kasa wyda) – zastępczy dokument potwierdzający wypłatę

gotówki z kasy

RK (raport kasowy) – zbiorczy dokument sporządzany na podstawie

KP i KW, będący podstawą do rejestrowania zmian w stanie kasy

WB (wyciąg z bankowego rachunku bieżącego) – sporządzany przez

bank i potwierdzający zmiany zachodzące w stanie rachunku

bieżącego

DOWODY KSIĘGOWE

DOWODY KSIĘGOWE

(przykłady dowodów dotyczących obrotu materiałowego,

(przykłady dowodów dotyczących obrotu materiałowego,

towarowego, wyrobami gotowymi)

towarowego, wyrobami gotowymi)

Faktura VAT – otrzymywana od dostawców za zakupione towary,

wykonane usługi lub wystawiana dla odbiorcy za sprzedane towary,

usługi, wyroby

Faktura VAT korygująca – wystawiana przez wystawcę faktury VAT w

przypadku błędów

Faktura VAT MP – wystawiana przez dostawców, którzy mają prawo

do kasowej zasady rozliczania VAT-u (przychód netto ze sprzedaży <

400 000 EURO)

Pz (przyjęcie materiału) – potwierdzenie przyjęcia materiału (towaru,

wyrobu) do magazynu

Rw (pobranie materiału) – rozchód wewnętrzny

Zw (zwrot materiału)

Wz (wydanie na zewnątrz)

DOWODY KSIĘGOWE

DOWODY KSIĘGOWE

(przykłady dowodów dotyczących rozrachunków z

(przykłady dowodów dotyczących rozrachunków z

pracownikami)

pracownikami)

Lista płac – potwierdzająca wyliczenie składników płac i potrąceń z

tytułu podatku dochodowego, składek ZUS i in.

Wniosek o zaliczkę – sporządzony w przypadku pobierania przez

pracownika zaliczki do rozliczenia

Polecenie wyjazdu służbowego – potwierdzające odbycie podróży

służbowej i poniesione koszty

WYMAGANIA WOBEC DOWODÓW KSIĘGOWYCH

WYMAGANIA WOBEC DOWODÓW KSIĘGOWYCH

rzetelne – zgodne z rzeczywistym przebiegiem operacji

gospodarczych

kompletne – zawierające wymagane dane

wolne od błędów rachunkowych

POPRAWIANIE BŁĘDÓW W DOWODACH KSIĘGOWYCH

POPRAWIANIE BŁĘDÓW W DOWODACH KSIĘGOWYCH

1) w dowodach źródłowych zewnętrznych obcych i własnych – korekta

przez noty korygujące

2) w dowodach źródłowych wewnętrznych – korekta poprzez skreślenie

błędnej treści lub kwoty, wpisanie treści poprawnej i daty poprawki,

złożenie podpisu osoby upoważnionej

3) zabronione jest:

wymazywanie zapisów

dokonywanie przeróbek zapisów

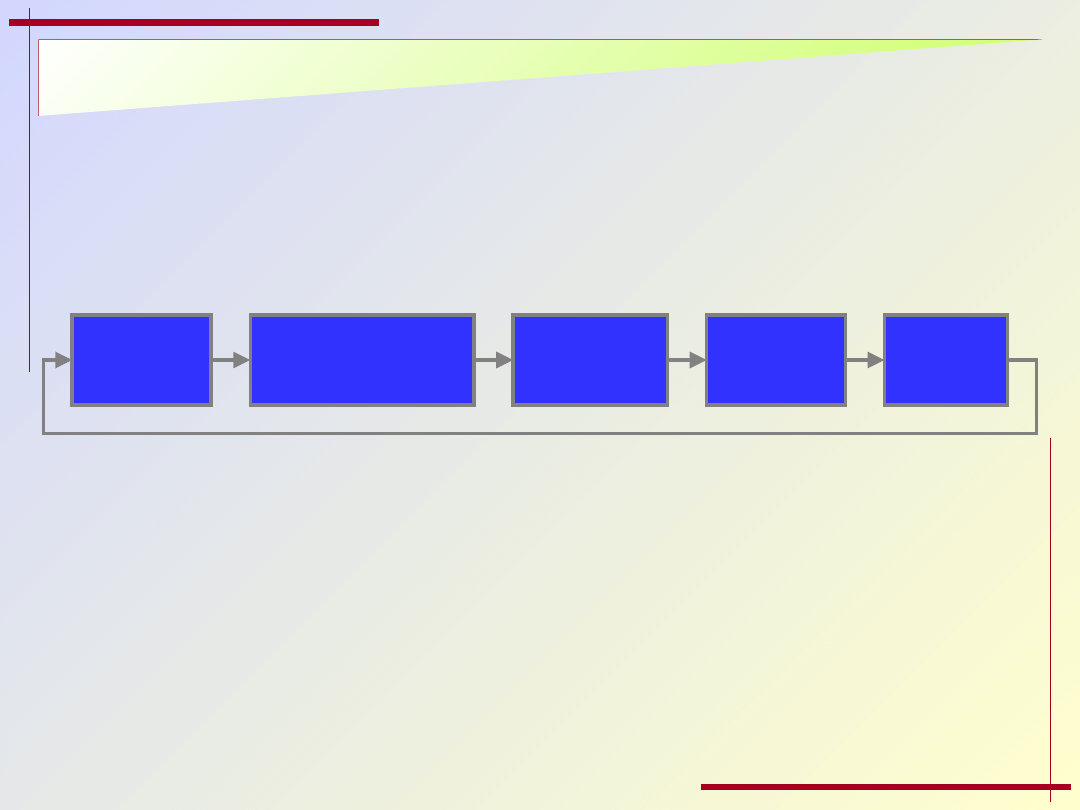

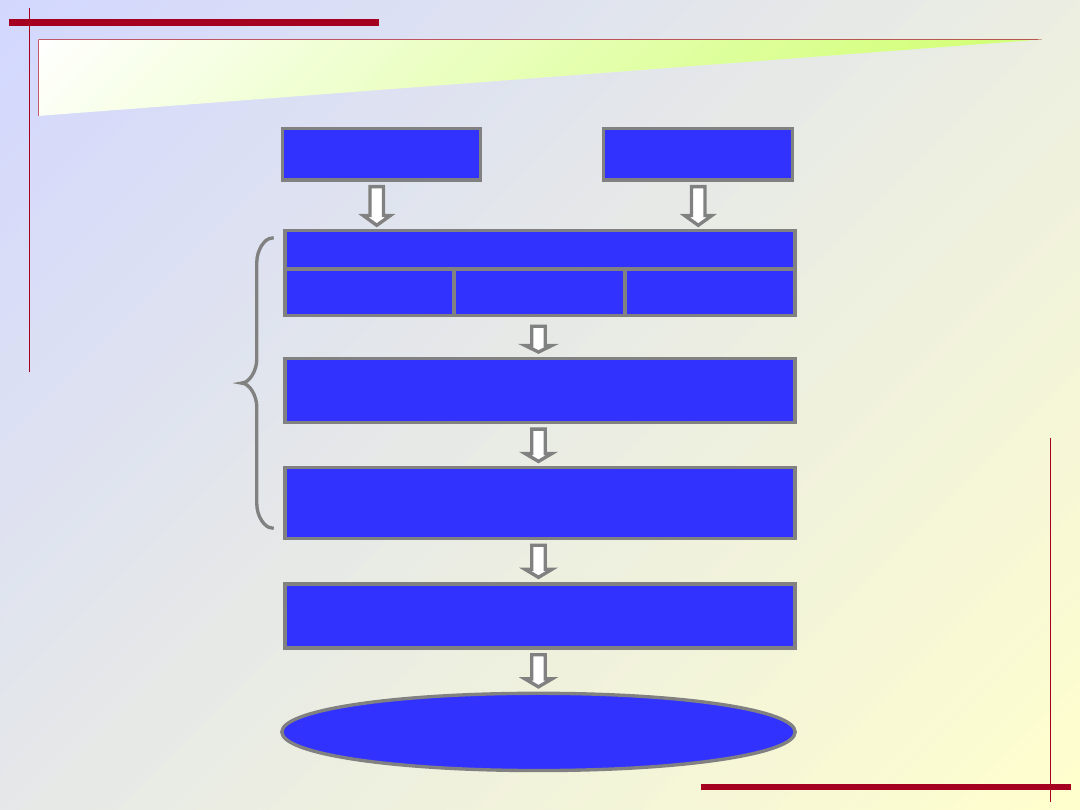

PROCES POSTĘPOWANIA Z DOWODAMI KSIĘGOWYMI

PROCES POSTĘPOWANIA Z DOWODAMI KSIĘGOWYMI

Sporządzenie

Otrzymanie

Dekretowanie dokumentu

(kwalifikowanie)

Segregowanie i numeracja

Zaewidencjonowanie

Przechowywanie

O

p

ra

c

o

w

a

n

ie

d

o

w

o

d

ó

w

k

s

ię

g

o

w

y

c

h

O

p

ra

c

o

w

a

n

ie

d

o

w

o

d

ó

w

k

s

ię

g

o

w

y

c

h

Sprawdzenie pod względem

Formalnym

Rachunkowym Merytorycznym

OPERACJE NA DOKUMENTACH KSIĘGOWYCH

OPERACJE NA DOKUMENTACH KSIĘGOWYCH

1) Kontrola formalna – sprawdzenie, czy dokument zawiera wszystkie

cechy wymagane

2) Kontrola rachunkowa – badanie, czy nie występują błędy

arytmetyczne

3) Kontrola merytoryczna – badanie prawidłowości danych zawartych w

dokumencie i sprawdzenie, czy operacja była zgodna z przepisami

4) Dekretowanie (kwalifikowanie)– ustalanie i oznaczenie na

dokumencie sposobu jego ewidencji na kontach i zaakceptowanie

dokumentu do księgowości

5) Segregowanie – ułożenie dokumentów według grup rodzajowych albo

według kont

OBIEG DOKUMENTÓW KSIĘGOWYCH

OBIEG DOKUMENTÓW KSIĘGOWYCH

Obieg dokumentów – przechodzenie ich przez różne komórki

Obieg dokumentów – przechodzenie ich przez różne komórki

organizacyjne od momentu wpływu tych dokumentów do

organizacyjne od momentu wpływu tych dokumentów do

jednostki (dokumenty obce) lub od momentu ich

jednostki (dokumenty obce) lub od momentu ich

sporządzenia (dowody własne), do momentu ich

sporządzenia (dowody własne), do momentu ich

zarejestrowania i złożenia w archiwum.

zarejestrowania i złożenia w archiwum.

Instrukcja obiegu dokumentów – zbiór przepisów dotyczących

Instrukcja obiegu dokumentów – zbiór przepisów dotyczących

zasad postępowania z dokumentami własnymi i obcymi.

zasad postępowania z dokumentami własnymi i obcymi.

ZASADY PRZECHOWYWANIA DOWODÓW KSIĘGOWYCH

ZASADY PRZECHOWYWANIA DOWODÓW KSIĘGOWYCH

1) przechowywać w siedzibie podmiotu gospodarczego (ewentualnie w

jego zakładzie)

2) przechowywać w porządku (kolejność) w archiwum

3) chronić przed zniszczeniem, uszkodzeniem, zagubieniem

4) wydawać jedynie za zgodą kierownika jednostki gospodarczej

5) czas przechowywania - nie krócej niż 5 lat

Operacje gospodarcze

Operacje gospodarcze

(wykład 4)

(wykład 4)

Operacje gospodarcze

Operacje gospodarcze

(wykład 4)

(wykład 4)

OPERACJE GOSPODARCZE

OPERACJE GOSPODARCZE

Operacje gospodarcze to wszelkie zmiany stanu majątkowego

Operacje gospodarcze to wszelkie zmiany stanu majątkowego

jednostki, jej źródeł finansowych oraz wyników.

jednostki, jej źródeł finansowych oraz wyników.

Cechy operacji gospodarczych:

1) ścisły związek z jednostką

2) określony termin wystąpienia

3) skutek ekonomiczny

4) co najmniej podwójny skutek księgowy (podwójne księgowanie)

KLASYFIKACJA OPERACJI GOSPODARCZYCH

KLASYFIKACJA OPERACJI GOSPODARCZYCH

według przedmiotu zmian:

operacje dotyczące aktywów trwałych

operacje dotyczące aktywów obrotowych

operacje dotyczące kapitału własnego

operacje dotyczące kapitału obcego

według kierunku:

operacje wewnętrzne (dotyczące tylko jednostki)

operacje zewnętrzne (dotyczące co najmniej 2 jednostek)

według złożoności:

operacje proste (pojedyncze)

operacje złożone

według skutku:

operacje bilansowe operacje (zmiany aktywów lub pasywów)

operacje wynikowe (zmiany przychodów, kosztów, zysków, strat)

TYPY OPERACJI GOSPODARCZYCH

TYPY OPERACJI GOSPODARCZYCH

1)

1)

I typ

I typ

– operacje wywołujące zmiany wyłącznie w strukturze aktywów

(suma bilansowa bez zmiany)

2)

2)

II typ

II typ

– operacje wywołujące zmiany wyłącznie w strukturze pasywów

(suma bilansowa bez zmiany)

3)

3)

III typ

III typ

– operacje powodujące zwiększenie składnika aktywów i

pasywów o tę samą kwotę (suma bilansowa wzrasta)

4)

4)

IV typ

IV typ

– operacje powodujące zmniejszenie składnika aktywów i

pasywów o tę samą kwotę (suma bilansowa maleje)

OPERACJA I TYPU

OPERACJA I TYPU

gdzie:

A

1

, A

2

, ..., A

n

– składniki aktywów

X – operacja gospodarcza

P – suma pasywów

P

A

X

A

A

X

A

n

...

)

(

)

(

3

2

1

OPERACJA II TYPU

OPERACJA II TYPU

gdzie:

P

1

, P

2

, ..., P

n

– składniki pasywów

X – operacja gospodarcza

A – suma aktywów

m

P

X

P

P

X

P

A

...

)

(

)

(

3

2

1

OPERACJA III TYPU

OPERACJA III TYPU

m

n

P

P

X

P

P

A

A

A

X

A

...

)

(

...

)

(

3

2

1

3

2

1

OPERACJA IV TYPU

OPERACJA IV TYPU

m

n

P

P

X

P

P

A

A

A

X

A

...

)

(

...

)

(

3

2

1

3

2

1

ZADANIE

ZADANIE

Aktywa

Aktywa

Pasywa

Pasywa

1. Środki trwałe

2. Materiały

3. Rachunki bankowe

4. Kasa

50 000

10 000

20 000

2 000

Stan środków gospodarczych i źródeł ich pochodzenia w przedsiębiorstwie na

dzień 1.04 jest następujący:

1. Kapitał podstawowy

2. Rozrachunki z dostawcami

3. Kredyty bankowe

61 000

8 000

13 000

82 000

82 000

82 000

82 000

W dniu 2.04 miały miejsce cztery następujące operacje gospodarcze:

1) O godz. 9,00 – zakupiono za gotówkę materiały w kwocie 500 zł.

2) O godz. 10,35 - zaciągnięto kredyt, którym spłacono zobowiązania wobec

dostawców w kwocie 2 000 zł.

3) O godz. 12,20 – Przyjęto do magazynu zakupione materiały o wartości 10 000

zł, za które zapłata nastąpi w terminie późniejszym.

4) O godz. 14,50 - uregulowano przelewem bankowym zobowiązania wobec

dostawców na kwotę 8 000 zł.

Przedstawić bilans przedsiębiorstwa X po każdej operacji gospodarczej.

Przedstawić bilans przedsiębiorstwa X po każdej operacji gospodarczej.

Konta księgowe

Konta księgowe

(wykład 5)

(wykład 5)

Konta księgowe

Konta księgowe

(wykład 5)

(wykład 5)

KONTO KSIĘGOWE

KONTO KSIĘGOWE

Konto to urządzenie służące do księgowej ewidencji danych w

Konto to urządzenie służące do księgowej ewidencji danych w

rachunkowości.

rachunkowości.

Na kontach rejestruje się stany i zmiany aktywów, pasywów lub

wyniku finansowego (przychodów, kosztów, zysków, strat).

Konta mają swoje numery i nazwy.

Zapisy na kontach dokonywane są w wyrażeniu pieniężnym.

ELEMENTY KONTA KSIĘGOWEGO

ELEMENTY KONTA KSIĘGOWEGO

a) nazwa i symbol

b) dwie przeciwstawne strony

c) saldo początkowe (debetowe lub kredytowe)

d) zapisy operacji gospodarczych (debetowe i kredytowe obroty konta)

e) saldo końcowe (debetowe lub kredytowe)

FORMY KONT KSIĘGOWYCH

FORMY KONT KSIĘGOWYCH

Forma graficzna (konto teowe)

Forma tabelaryczna (tabela)

Forma liczbowa (zbiory liczb) - w technice komputerowej

FORMA GRAFICZNA KONTA

FORMA GRAFICZNA KONTA

(konto teowe)

(konto teowe)

Objaśnienia:

Strona lewa: Winien (Wn), Debet (Dt)

Strona prawa: Ma, Credit (Ct)

Sp - stan początkowy

1, 2, ..., 5 - numery operacji gospodarczych

20

50

70

300

100

80

(Sp)

(1)

(5)

(2)

(3)

(4)

Winien (Wn)

Ma

Numer i nazwa konta

KONTO W UKŁADZIE DWUSTRONNEJ TABELI

KONTO W UKŁADZIE DWUSTRONNEJ TABELI

Dat

Dat

a

a

1.05

650

Winien

Ma

Nr

Nr

dok.

dok.

29

Treść

Treść

Stan z bilansu

otwarcia

Kwota

Kwota

Dat

Dat

a

a

2.05

2 200

Nr

Nr

dok.

dok.

31

Treść

Treść

Wypłata

wynagrodzenia

Kwota

Kwota

2.05

35 000

30

Podjęcie gotówki

z banku

3.05

5 600

32

Wpłata klienta do

kasy za towar

CZYNNOŚCI DOTYCZĄCE KONT

CZYNNOŚCI DOTYCZĄCE KONT

1) Założenie konta – wpisanie jego nazwy oraz symbolu, który został

nadany w planie kont.

2) Otwarcie konta – następuje w momencie zaksięgowania stanu

początkowego z bilansu otwarcia. Stan ten nosi nazwę salda

początkowego. Jeżeli konto nie jest ujęte w bilansie otwarcia, jego

otwarcie następuje w momencie zaksięgowania pierwszej związanej

z nim operacji.

3) Zapisy księgowe po stronie Winien – operacje zmieniające stan konta

(obciążenie konta, księgowanie w ciężar konta, księgowanie na

stronie Winien, debetowanie konta).

4) Zapisy księgowe po stronie Ma – operacje zmieniające stan konta

(uznanie konta, księgowanie na dobro konta, księgowanie na stronie

Ma, kredytowanie konta).

5) Sumowanie zapisów po stronie Winien – ustalanie obrotów na stronie

Winien.

6) Sumowanie zapisów po stronie Ma – ustalanie obrotów na stronie

Ma.

7) Zamknięcie konta – wpisanie salda końcowego konta. Saldo końcowe

to różnica między sumą zapisów na stronie Winien i na stronie Ma

konta.

ELEMENTY ZAPISU OPERACJI GOSPODARCZEJ NA KONCIE

ELEMENTY ZAPISU OPERACJI GOSPODARCZEJ NA KONCIE

1) data operacji gospodarczej

2) numer i symbol dowodu księgowego dokumentującego daną

operację gospodarczą

3) treść zapisu (operacji)

4) dane liczbowe dotyczące operacji gospodarczej (wartość,

ewentualnie także ilość)

ZASADY ZAPISU OPERACJI GOSPODARCZEJ NA KONCIE

ZASADY ZAPISU OPERACJI GOSPODARCZEJ NA KONCIE

Obowiązuje zasada podwójnego zapisu, z której wynika konieczność

ujęcia każdej operacji:

1) na co najmniej dwóch kontach (podwójny zapis)

2) po przeciwnych stronach kont (dwustronny zapis)

3) w tej samej kwocie (jednakowy zapis)

RODZAJE ZAPISU OPERACJI GOSPODARCZEJ NA KONCIE

RODZAJE ZAPISU OPERACJI GOSPODARCZEJ NA KONCIE

1) zapis prosty – na dwóch korespondujących kontach

2) zapis złożony – na więcej niż na dwóch korespondujących kontach

ZAPIS PROSTY

ZAPIS PROSTY

Wn

Ma

„X”

Wn

Ma

„Y”

ZAPIS ZŁOŻONY (1)

ZAPIS ZŁOŻONY (1)

Wn

Ma

„X”

Wn

Ma

„Y”

Wn

Ma

„Z”

ZAPIS ZŁOŻONY (2)

ZAPIS ZŁOŻONY (2)

Wn

Ma

„P”

Wn

Ma

„S”

Wn

Ma

„R”

Wn

Ma

„T”

Wn

Ma

„U”

SALDA KOŃCOWE KONTA

SALDA KOŃCOWE KONTA

Możliwe są 2 rodzaje salda końcowego konta:

1)

1)

saldo debetowe

saldo debetowe

– gdy suma zapisów na stronie Winien danego

konta jest większa od sumy zapisów na jego stronie Ma,

2)

2)

saldo kredytowe

saldo kredytowe

– gdy suma zapisów na stronie Ma danego konta

jest większa od sumy zapisów po jego stronie Winien.

Brak salda

Brak salda

– gdy suma zapisów na stronie Winien równa jest sumie

zapisów na stronie Ma danego konta.

Saldo końcowe zamieszcza się na tej stronie konta, która wykazuje

mniejsze obroty (saldo debetowe na stronie Ma, saldo kredytowe na

stronie Winien).

DEBETOWE SALDO KOŃCOWE KONTA

DEBETOWE SALDO KOŃCOWE KONTA

200

60

-

370

80

30

(Sp)

(1)

(4)

(2)

(3)

Winien (Wn)

Ma

„X”

260

220

480

-

(Sk)

480

480

KREDYTOWE SALDO KOŃCOWE KONTA

KREDYTOWE SALDO KOŃCOWE KONTA

160

190

70

120

30

180

(1)

(4)

(Sp)

(2)

(3)

(5)

Winien (Wn)

Ma

„X”

540

-

210

330

(Sk)

540

540

RODZAJE KONT KSIĘGOWYCH

RODZAJE KONT KSIĘGOWYCH

(według zasady zapisu na koncie)

(według zasady zapisu na koncie)

1)

1)

konta syntetyczne

konta syntetyczne

– konta o określonym stopniu uogólnienia,

funkcjonujące zgodnie z zasadą podwójnego zapisu

2)

2)

konta analityczne

konta analityczne

– cechujące się znaczną szczegółowością, w

odniesieniu do których stosuje się zasadę jednostronnego zapisu

powtarzanego

KONTA SYNTETYCZNE

KONTA SYNTETYCZNE

Konta syntetyczne są urządzeniami księgowymi służącymi do

Konta syntetyczne są urządzeniami księgowymi służącymi do

księgowej ewidencji operacji gospodarczych w sposób

księgowej ewidencji operacji gospodarczych w sposób

zapewniający zbilansowanie danych zaksięgowanych na

zapewniający zbilansowanie danych zaksięgowanych na

wszystkich kontach syntetycznych danej jednostki.

wszystkich kontach syntetycznych danej jednostki.

Konta syntetyczne dzielą się na:

1) konta bilansowe

2) konta pozabilansowe

KONTA ANALITYCZNE

KONTA ANALITYCZNE

Konta analityczne są urządzeniami księgowymi służącymi do

Konta analityczne są urządzeniami księgowymi służącymi do

szczegółowej ewidencji danych ujętych na kontach

szczegółowej ewidencji danych ujętych na kontach

syntetycznych. Konta te funkcjonują na zasadzie zapisu

syntetycznych. Konta te funkcjonują na zasadzie zapisu

powtarzalnego w stosunku do zapisu na koncie

powtarzalnego w stosunku do zapisu na koncie

syntetycznym, do którego prowadzone jest konto

syntetycznym, do którego prowadzone jest konto

analityczne.

analityczne.

Analityka może być:

1) jednoszczeblowa

2) wieloszczeblowa.

Np. konto syntetyczne „Środki trwałe” może mieć konta analityczne:

„Budynki”, „Budowle”, „Maszyny i urządzenia”, Środki transportu”,

„Inne”.

Z kolei konto analityczne „Budynki” może mieć bardziej szczegółowe

konta analityczne „Budynki biurowe”, „Budynki mieszkalne”.

RODZAJE KONT KSIĘGOWYCH

RODZAJE KONT KSIĘGOWYCH

(według treści ekonomicznej zapisów na koncie)

(według treści ekonomicznej zapisów na koncie)

1) Konta bilansowe – określają stan i zmiany aktywów i pasywów, ich

salda końcowe na koniec okresu przenosi się do bilansu.

2) Konta korygujące – konta pomocnicze, towarzyszące kontom

podstawowym, którymi mogą być konta bilansowe. Na koniec okresu

saldo konta korygującego wpływa in plus lub in minus na wielkość

salda konta podstawowego.

3) Konta wynikowe – służą do ewidencji operacji wynikowych. Salda

kont wynikowych na koniec okresu przenosi się do rachunku zysków i

strat.

4) Konta rozliczeniowe – konta nie wykazujące na koniec okresu sald.

5) Konta pozabilansowe – nie występują w bilansie, a służą do ewidencji

zjawisk i procesów gospodarczych, które nie są przedmiotem

ewidencji na kontach bilansowych.

KONTA POZABILANSOWE

KONTA POZABILANSOWE

Konta pozabilansowe najczęściej znajdują zastosowanie do:

ewidencji obcego majątku (środki w dzierżawie, depozyty, materiały

cudze)

ujmowania warunkowych zobowiązań (udzielone gwarancje,

dyskonto weksli obcych)

odzwierciedlania własnych składników przechowywanych w innych

jednostkach lub wydanych do użytkowania innym podmiotom

(wydzierżawione środki trwałe)

zapisów uzupełniających dla pewnych operacji gospodarczych (np.

środki trwałe w likwidacji).

RODZAJE KONT BILANSOWYCH

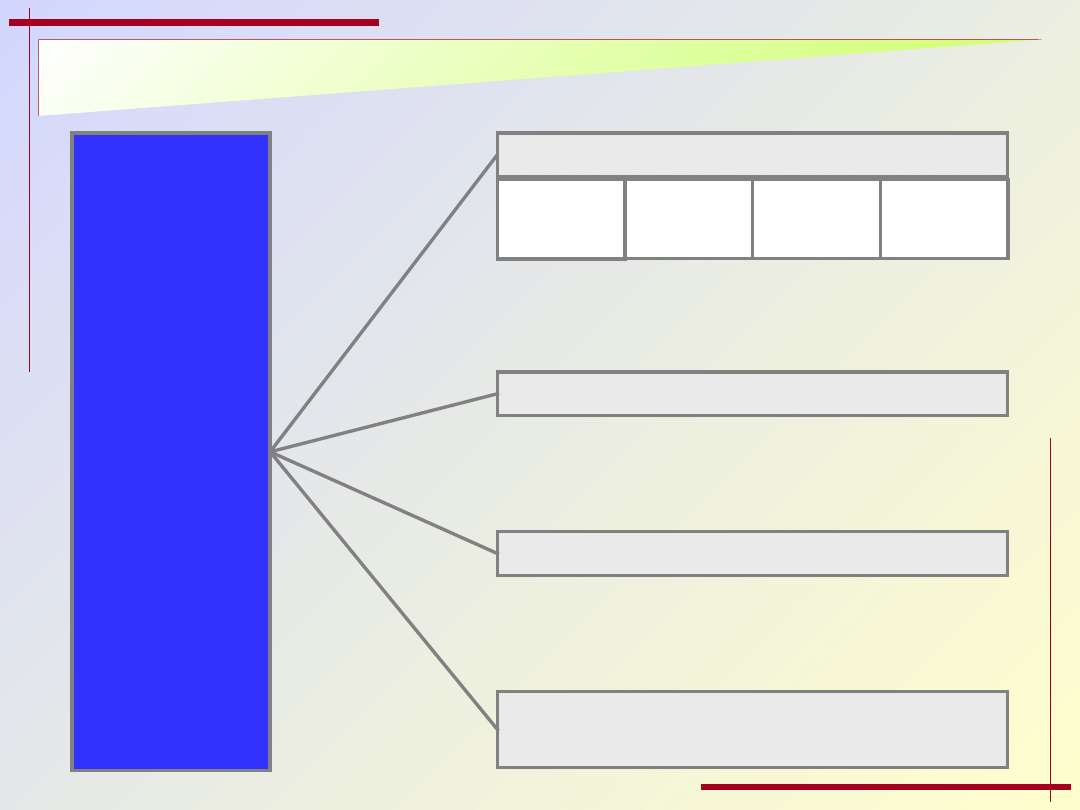

RODZAJE KONT BILANSOWYCH

(według miejsca w bilansie)

(według miejsca w bilansie)

1) Konta aktywne – występują wyłącznie w aktywach bilansu.

2) Konta pasywne – występują wyłącznie w pasywach bilansu.

3) Konta aktywno-pasywne – mogą występować zarówno w

aktywach, jak i w pasywach bilansu, w zależności od charakteru

salda. Może się zdarzyć, że konto aktywno-pasywne wykazuje

jednocześnie dwa salda i w tym samym bilansie zostaje

umieszczone jako składnik aktywów i jako składnik pasywów.

KONTA AKTYWNE

KONTA AKTYWNE

Przykłady kont aktywnych: „Środki trwałe”, „Materiały”, „Towary”,

„Kasa”, „Krótkoterminowe aktywa finansowe”.

Służą do ewidencji rzeczowych składników majątku oraz środków

pieniężnych.

Saldo początkowe zapisuje się zawsze na stronie Winien.

Zwiększenia stanu składników aktywów księguje się na stronie

Winien.

Zmniejszenia stanu składników aktywów księguje się na stronie Ma.

Saldo końcowe – jeżeli występuje – może być wyłącznie debetowe

(obroty strony Winien są większe niż obroty strony Ma). Saldo

końcowe zapisuje się zawsze na stronie Ma.

FUNKCJONOWANIE KONTA AKTYWNEGO (SCHEMAT)

FUNKCJONOWANIE KONTA AKTYWNEGO (SCHEMAT)

Wn

Ma

( Sp )

Saldo początkowe

(debetowe)

( + ) Zwiększenie stanu (obroty

debetowe)

Zmniejszenie stanu (obroty kredytowe)

( – )

Konto aktywne

Obroty debetowe łącznie z Sp

Obroty kredytowe

Saldo końcowe (debetowe)

( Sk )

Obroty konta = Obroty konta

FUNKCJONOWANIE KONTA AKTYWNEGO (PRZYKŁAD)

FUNKCJONOWANIE KONTA AKTYWNEGO (PRZYKŁAD)

Wn

Ma

( Sp )

Obroty debetowe ( + ):

Obroty kredytowe ( – ):

Materiały

750

430

900

600

400

580

1 230

( Sk )

2 680

–

2 210

470

2 680

2 680

Obliczenie salda końcowego:

Saldo początkowe (Dt)

750

+ obroty debetowe

1 930

razem

2 680

– obroty kredytowe

2 210

saldo końcowe (Dt)

470

KONTA PASYWNE

KONTA PASYWNE

Przykłady kont pasywnych: „Kapitał podstawowy”, „Rezerwy”,

„Kredyty bankowe”, „Fundusze specjalne”.

Służą do ewidencji własnych źródeł pochodzenia środków

gospodarczych oraz źródeł obcych.

Saldo początkowe zapisuje się zawsze na stronie Ma.

Zwiększenia stanu składników pasywów księguje się na stronie Ma.

Zmniejszenia stanu składników pasywów księguje się na stronie

Winien.

Saldo końcowe – jeżeli występuje – może być wyłącznie kredytowe

(obroty strony Ma są większe niż obroty strony Winien). Saldo

końcowe zapisuje się zawsze na stronie Winien.

FUNKCJONOWANIE KONTA PASYWNEGO (SCHEMAT)

FUNKCJONOWANIE KONTA PASYWNEGO (SCHEMAT)

Wn

Ma

( – ) Zmniejszenie stanu (obroty

debetowe)

Saldo początkowe (kredytowe)

( Sp )

Zwiększenie stanu (obroty kredytowe)

( + )

Konto pasywne

Obroty debetowe

( Sk )Saldo końcowe (kredytowe)

Obroty kredytowe łącznie z Sp

Obroty konta = Obroty konta

FUNKCJONOWANIE KONTA PASYWNEGO (PRZYKŁAD)

FUNKCJONOWANIE KONTA PASYWNEGO (PRZYKŁAD)

Wn

Ma

Obroty debetowe ( – ):

( Sp )

Obroty kredytowe ( + ):

Kredyty bankowe

2 400

330

70

6 920

1 800

150

( Sk )

2 800

6 070

8 870

–

8 870

8 870

Obliczenie salda końcowego:

Saldo początkowe (Ct)

6 920

+ obroty kredytowe

1 950

razem

8 870

– obroty debetowe

2 800

saldo końcowe (Ct)

6 070

KONTA AKTYWNO-PASYWNE

KONTA AKTYWNO-PASYWNE

Przykłady kont aktywno-pasywnych: „Rozrachunki z dostawcami”,

„Rozrachunki z odbiorcami”, „Rozrachunki z budżetem”.

Służą do ewidencji rozrachunków (od strony aktywów należności, od

strony pasywów – zobowiązania).

Saldo początkowe może wystąpić na stronie Winien lub Ma, a nawet

jednocześnie po obu stronach.

Zwiększenia stanu składników aktywów i pasywów księguje się na

stronie Winien lub Ma, w zależności od charakteru operacji

gospodarczej.

Zmniejszenia stanu składników aktywów i pasywów księguje się na

stronie Winien lub Ma, w zależności od charakteru operacji

gospodarczej.

Saldo końcowe - są dwa salda końcowe, na stronie Winien i na

stronie Ma.

FUNKCJONOWANIE KONTA AKTYWNO-PASYWNEGO (SCHEMAT)

FUNKCJONOWANIE KONTA AKTYWNO-PASYWNEGO (SCHEMAT)

Wn

Ma

( Sp ) Saldo początkowe (debetowe)

( + ) Obroty debetowe zwiększające

(aktywne)

( – )

Obroty debetowe zmniejszające

(pasywne)

Saldo początkowe (kredytowe)

( Sp )

Obroty kredytowe zmniejszające

(aktywne)

( – )

Obroty kredytowe zwiększające

(pasywne)

( + )

Konto aktywno-pasywne

Obroty debetowe łącznie z Sp

( Sk ) Saldo końcowe kredytowe

Obroty kredytowe łącznie z Sp

Saldo końcowe debetowe

( Sk )

Obroty konta = Obroty konta

FUNKCJONOWANIE KONTA AKTYWNO-PASYWNEGO (PRZYKŁAD)

FUNKCJONOWANIE KONTA AKTYWNO-PASYWNEGO (PRZYKŁAD)

Wn

Ma

( Sp )

Saldo początkowe

należności

Obroty debetowe:

( + ) Zwiększenie należności

( – ) Zmniejszenie zobowiązań

Saldo początk. zobowiązań( Sp

)

Obroty kredytowe:

Zwiększenie zobowiązań ( + )

Zmniejszenie należności

( – )

Pozostałe rozrachunki

3 200

700

4 900

8 600

9 100

9 500

10 000

3 700

4 100

1 200

( Sk )Saldo końcowe

zobowiązań

Saldo końcowe należności( Sk )

26 500

5 500

28 500

3 500

32 000

32 000

Obliczenie sald końcowych:

a) salda debetowego (należności):

saldo początkowe (Dt)

3 200

+ obroty debetowe (zwiększenie należności) 5 600

razem obroty Dt z saldem początkowym

8 800

– obroty kredytowe (zmniejszenie należności) 5 300

saldo końcowe (Dt)

3 500

b) salda kredytowego (zobowiązań):

saldo początkowe (Ct)

9 500

+ obroty kredytowe (zwiększenie zobowiązań)13 700

razem obroty Ct z saldem początkowym

23 200

– obroty debetowe (zmniejszenie zobowiązań)17 700

saldo końcowe (Dt)

5 500

FUNKCJONOWANIE KONT BILANSOWYCH (TWORZENIE BILANSU)

FUNKCJONOWANIE KONT BILANSOWYCH (TWORZENIE BILANSU)

Podstawą otwarcia kont – bilans na początek okresu.

Na kontach księguje się chronologicznie zaistniałe operacje

gospodarcze.

Na koniec okresu zapisy dokonywane na kontach należy podsumować

(wraz z saldami początkowymi).

Sporządza się zestawienie obrotów i sald.

Na podstawie sald końcowych kont na koniec okresu jest

opracowywany bilans.

ZESTAWIENIE OBROTÓW I SALD

ZESTAWIENIE OBROTÓW I SALD

Zestawienie obrotów i sald kont syntetycznych nazywane jest

bilansem brutto, bilansem próbnym lub bilansem surowym.

Sporządza się na koniec każdego miesiąca.

Obejmuje ono wykaz wszystkich kont syntetycznych (symbole i

nazwy), ich salda początkowe, obroty debetowe i kredytowe i salda

końcowe.

Podstawą sporządzania zestawienia obrotów i sald jest ewidencja

księgowa z danego okresu sprawozdawczego.

Są dwie wersje zestawienia obrotów i sald:

1) wersja rozwinięta

2) wersja uproszczona (salda końcowe ujęte razem z obrotami).

Zestawienie obrotów i sald kont analitycznych nazywane jest

obrotówką. Umożliwia ona kontrolę prawidłowości obrotów i sald na

kontach syntetycznych.

ZESTAWIENIE OBROTÓW I SALD

ZESTAWIENIE OBROTÓW I SALD

Nazwa konta

Nazwa konta

RAZEM

Salda

Obroty

Ct

Dt

Ct

Dt

Lp.

Lp.

1.

2.

3.

4.

5.

...

...

...

...

FUNKCJE ZESTAWIENIA OBROTÓW I SALD

FUNKCJE ZESTAWIENIA OBROTÓW I SALD

1)

1)

Funkcja kontrolna

Funkcja kontrolna

– umożliwia wykrywanie błędów naruszających

zasadę podwójnego zapisu oraz pomyłek rachunkowych.

2)

2)

Funkcja praktyczna

Funkcja praktyczna

– ułatwia opracowanie bilansu i innych

sprawozdań finansowych.

3)

3)

Funkcja informacyjna

Funkcja informacyjna

– daje podstawy oceny sytuacji gospodarczej

jednostki przed opracowaniem sprawozdań ostatecznych.

GŁÓWNE ZASADY ZAPISU KSIĘGOWEGO

GŁÓWNE ZASADY ZAPISU KSIĘGOWEGO

Staranność

Czytelność

Trwałość

Kompletność (data operacji gospodarczej, treść, kwota, określenie i

numer dowodu księgowego)

Prawidłowość (właściwa korespondencja kont)

Bieżąca ewidencja

Błędy księgowe

Błędy księgowe

(wykład 6)

(wykład 6)

Błędy księgowe

Błędy księgowe

(wykład 6)

(wykład 6)

GŁÓWNE PRZYCZYNY BŁĘDÓW KSIĘGOWYCH

GŁÓWNE PRZYCZYNY BŁĘDÓW KSIĘGOWYCH

Dokonanie księgowania w niewłaściwy sposób (inna kwota,

nieodpowiednie konto lub strona konta, naruszenie zasady

podwójnego zapisu).

Dwukrotne ujęcie tej samej operacji gospodarczej.

Pominięcie operacji gospodarczej w księgach rachunkowych.

Opóźnienie zapisu księgowego.

ZASADY USUWANIA BŁĘDÓW KSIĘGOWYCH

ZASADY USUWANIA BŁĘDÓW KSIĘGOWYCH

Usuwanie błędów księgowych musi następować bez naruszania mocy

dowodowej ksiąg rachunkowych.

Niedopuszczalne jest wymazywanie, wyskrobywanie, czy

wywabianie błędnych zapisów, ponieważ stwarza to domniemanie

nierzetelności ksiąg rachunkowych

Dwie metody poprawiania błędów księgowych:

1) korekta

2) storno

KOREKTA

KOREKTA

Korektę stosuje się, gdy błąd zostaje ujawniony natychmiast po jego

popełnieniu. Wówczas błędną treść lub kwotę przekreśla się poziomą

linią czerwoną we wszystkich urządzeniach księgowych, w których

błędny zapis wystąpił.

Przekreślenie nie może powodować nieczytelności zapisu.

Obok przekreślenia należy podać datę oraz podpis lub skrót podpisu

osoby upoważnionej do dokonania korekty.

Po anulowaniu błędnego zapisu nanosi się właściwą treść lub kwotę.

Korekta nie jest dozwolona przy prowadzeniu ksiąg za pomocą

komputera.

STORNO

STORNO

Storno stosuje się do likwidacji niewłaściwych księgowań

ujawnionych w terminach późniejszych. Przez storno rozumie się

sposób poprawiania błędów w księgowości polegający na usunięciu

przez odpowiedni zapis księgowy mylnego zapisu na końcowe saldo

konta albo jednocześnie na obroty i na końcowe saldo konta. Nie

dokonuje się przy tym skreśleń.

Są dwa rodzaje storna:

1)

1)

storno czarne

storno czarne

2)

2)

storno czerwone

storno czerwone

W odniesieniu do danej operacji można posługiwać się wyłącznie

jednym rodzajem storna. Nie wolno stosować jednocześnie obu

rodzajów storn, czyli storn czarno-czerwonych.

STORNO CZARNE

STORNO CZARNE

Storno czarne występuje w dwóch formach:

1) storna czarnego zupełnego

2) storna czarnego częściowego.

Storno czarne zupełne polega na dokonaniu zapisu przeciwstawnego

(na przeciwnej stronie konta) w stosunku do zapisu błędnego,

którego wpływ zostaje w ten sposób anulowany. Następną

czynnością jest poprawne zaksięgowanie operacji.

Storno czarne częściowe polega na anulowaniu błędnego zapisu

jedynie na koncie, na którym zapis ten wystąpił (przez zapis

przeciwstawny, a więc na przeciwnej stronie konta). Dzięki temu

możliwe jest zmniejszenie zapisów związanych ze stornowaniem.

Storno czarne (zupełne lub częściowe) może być stosowane także

wtedy, gdy zaksięgowano operację na właściwych kontach, ale

zapisana na nich kwota jest wyższa od rzeczywistej sumy operacji

gospodarczej.

PRZYKŁAD STORNA CZARNEGO ZUPEŁNEGO

PRZYKŁAD STORNA CZARNEGO ZUPEŁNEGO

Otrzymane materiały za 46 000 zł mylnie zaksięgowano na koncie

„Środki trwałe w budowie”

Wn

Ma

Wn

Ma

Rozrachunki z

dostawcami

Wn

Ma

Środki trwałe

w budowie

Materiały

46 000

46 000

46 000

46 000

46 000

46 000

błędne księg.

storno czarne zupełne

właściwe księg.

(1)

(2)

(3)

PRZYKŁAD STORNA CZARNEGO CZĘŚCIOWEGO

PRZYKŁAD STORNA CZARNEGO CZĘŚCIOWEGO

Otrzymane materiały za 46 000 zł mylnie zaksięgowano na koncie

„Środki trwałe w budowie”

Wn

Ma

Środki trwałe

w budowie

46 000

46 000

Wn

Ma

Materiały

46 000

Wn

Ma

Rozrachunki z

dostawcami

46 000

zapis błędny

(częściowo)

(1)

storno czarne

(częściowe)

(2)

STORNO CZERWONE

STORNO CZERWONE

Storno czerwone polega na wykorzystaniu zapisu ujemnego. Zapis

stornujący jest dokonywany identycznie jak zapis błędny, z tym że

przy sumowaniu obrotów konta jest on odejmowany.

Dla oznaczenia ujemnego charakteru zapisu wykorzystuje się kolor

czerwony. W ten sposób wszystkie kwoty zaksięgowane kolorem

czerwonym są traktowane jako ujemne.

Zastosowanie storna czerwonego pozwala na zachowaniu w księgach

prawidłowej wielkości obrotów kont. Przy stornie czarnym obroty

kont są zniekształcone.

PRZYKŁAD STORNA CZERWONEGO

PRZYKŁAD STORNA CZERWONEGO

Zakupiono za gotówkę materiały w cenie 15 000 zł. Mylnie

zaksięgowano ją na stronie Ma konta „Rachunki bankowe”

Wn

Ma

Wn

Ma

Rachunki

bankowe

Kasa

15 000

Wn

Ma

Materiały

15 000

zapis błędny

(1)

właściwe księg.

(3)

storno czerwone

(2)

15 000

15 000

15 000

15 000

PODZIELNOŚĆ KONT

PODZIELNOŚĆ KONT

Podzielność konta polega na możliwości takiej jego rekonstrukcji, że

zostaje ono zastąpione lub uzupełnione innymi kontami. Na kontach

powstałych z podziału konta dokonuje się zapisów na tych samych

stronach, co na koncie dzielonym.

Są 2 rodzaje podzielności kont:

podzielność pionowa

podzielność pozioma.

PODZIELNOŚĆ PIONOWA KONT

PODZIELNOŚĆ PIONOWA KONT

Podzielność pionowa polega na wyodrębnieniu z treści konta

określonych zagadnień należących do zakresu tematycznego konta,

lecz wymagających osobnej prezentacji.

Są dwa aspekty pionowej podzielności kont:

1) aspekt 1 – polega na liczbowym wyłączeniu z konta bilansowego

jakiegoś procesu gospodarczego lub pewnych jego elementów. W

rezultacie powstają konta niebilansowe, zwane też

śródokresowymi, które służą prezentacji określonych zjawisk

gospodarczych w danym okresie sprawozdawczym (np. konto

„Koszty wydziałowe” wyodrębnione z konta „Koszty całkowite

produkcji”).

2) aspekt 2 – polega na wyodrębnieniu zagadnień o określonej

treści ekonomicznej w celu uzyskania pogłębionej

charakterystyki danego zjawiska objętego kontem podlegającym

podziałowi. W efekcie powstają konta korygujące (pomocnicze),

powiązane z kontem dzielonym (podstawowym). Saldo konta

korygującego oddziałuje in plus lub in minus na saldo konta

podstawowego - np. konto „Odchylenia od cen ewidencyjnych”

jako pomocnicze dla konta „Materiały”.

PODZIELNOŚĆ POZIOMA KONT

PODZIELNOŚĆ POZIOMA KONT

Podzielność pozioma polega na wyodrębnieniu szczegółowych

elementów wchodzących w skład konta, przy czym zakres

tematyczny operacji gospodarczych wpływających na dany czynnik

lub zjawisko pozostaje bez zmian. Podział dotyczy zatem struktury.

Są dwa aspekty poziomej podzielności kont:

1) aspekt 1 – polega na analitycznej rozbudowie określonego konta

syntetycznego. Jest związany z potrzebą uszczegółowienia

informacji. Na przykład konto syntetyczne „Materiały” dzieli się

na konta analityczne: „Materiały podstawowe”, „Materiały

pomocnicze”, „Paliwo”, Opakowania”.

2) aspekt 2 – polega na utworzeniu z jednego konta syntetycznego

dwu lub więcej samodzielnych kont syntetycznych, które

obejmują równorzędne elementy. Np. zamiast konta

„Rozrachunki z pracownikami” można prowadzić dwa konta

syntetyczne: „Rozrachunki z tytułu wynagrodzeń” i „Inne

rozrachunki”.

ŁĄCZENIE KONT

ŁĄCZENIE KONT

Łączenie kont jest procesem odwrotnym do podzielności kont. Polega

na zastosowaniu innych kryteriów lub zasad grupowania określonych

operacji gospodarczych na kontach syntetycznych bądź

analitycznych. Przedmiot ewidencji nie ulega zmianie. Inny jest

jedynie stopień szczegółowości księgowego ujęcia zdarzeń i

procesów gospodarczych.

Łączenie kont syntetycznych może mieć charakter kombinacji

kombinacji

lub

konsolidacji

konsolidacji

.

ŁĄCZENIE KONT PRZEZ KOMBINACJĘ

ŁĄCZENIE KONT PRZEZ KOMBINACJĘ

W przypadku kombinacji ewentualne wzajemne obroty między obu

kontami łączonymi (obroty wewnętrzne) równoważą się. Saldo konta

połączonego jest równe sumie sald kont podlegających kombinacji.

Np. konto „Rachunki i kredyty bankowe” powstałe z łączenia kont:

„Rachunki bankowe” i „Kredyty bankowe”.

ŁĄCZENIE KONT PRZEZ KONSOLIDACJĘ

ŁĄCZENIE KONT PRZEZ KONSOLIDACJĘ

Konsolidacja polega na nieuwzględnieniu wewnętrznych

(wzajemnych) obrotów kont łączonych, na skutek czego obroty konta

skonsolidowanego są mniejsze od sumy obrotów kont łączonych.

Saldo konta skonsolidowanego odpowiada jednak sumie sald kont

łączonych.

Księgi rachunkowe

Księgi rachunkowe

(wykład 7)

(wykład 7)

Księgi rachunkowe

Księgi rachunkowe

(wykład 7)

(wykład 7)

KSIĘGI RACHUNKOWE

KSIĘGI RACHUNKOWE

Księgi rachunkowe, nazywane też księgami handlowymi, obejmują

następujące urządzenia księgowe:

1) dziennik

2) księgę główną

3) księgi pomocnicze

4) inwentarz

5) zestawienie obrotów i sald

DZIENNIK

DZIENNIK

Dziennik jest przeznaczony do chronologicznego ujmowania zdarzeń

gospodarczych według dat ich wystąpienia.

Zapisy w dzienniku muszą być kolejno ponumerowane, a sumy

zapisów (obroty) liczone w sposób ciągły.

KSIĘGA GŁÓWNA

KSIĘGA GŁÓWNA

Księgę główną tworzą konta syntetyczne zawarte w zakładowym

planie kont. Ewidencja na nich odbywa się w porządku

systematycznym, z zachowaniem chronologii operacji

gospodarczych.

Na kontach księgi głównej ujmuje się pod datą otwarcia ksiąg

rachunkowych salda początkowe aktywów i pasywów, a następnie

dokonuje się za kolejne miesiące zapisów, rejestrowanych uprzednio

lub równolegle w dzienniku.

KSIĘGI POMOCNICZE

KSIĘGI POMOCNICZE

Księgi pomocnicze (uzupełniające) składają się z kont analitycznych,

na których zapisy są porządkowane w układzie systematycznym w

kolejności według dat operacji gospodarczych.

Konta ksiąg pomocniczych mogą przybrać postać:

a) ksiąg (kartotek, zbiorów danych) wyodrębnionych w ramach

księgi głównej

b) wyodrębnionego systemu kont, uzgodnionego z zapisami księgi

głównej

Na kontach ksiąg pomocniczych można w ciągu miesiąca stosować

(obok jednostek pieniężnych) jednostki naturalne.

INWENTARZ

INWENTARZ

Inwentarz jest wykazem aktywów i pasywów, sporządzonym z

uwzględnieniem wyników inwentaryzacji. Opracowują go jednostki,

które wcześniej nie prowadziły ksiąg rachunkowych. W jednostkach

kontynuujących działalność rolę inwentarza spełnia zestawienie

obrotów i sald.

ZESTAWIENIE OBROTÓW I SALD

ZESTAWIENIE OBROTÓW I SALD

Do ksiąg rachunkowych należą zestawienia obrotów i sald:

kont syntetycznych

kont analitycznych.

Zestawienie obrotów i sald kont syntetycznych jest nazywane

bilansem brutto, bilansem próbnym lub bilansem surowym.

Zestawienie obrotów i sald kont syntetycznych należy sporządzać na

koniec każdego miesiąca.

Zestawienie obrotów i sald kont analitycznych nazywane jest

obrotówką.

ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH

ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH

Księgi prowadzić można ręcznie lub maszynowo (przy użyciu

komputera).

Zapis powinien być trwały i czytelny, bez pozostawiania wolnych

miejsc.

Zapisy są dokonywane na podstawie prawidłowo i rzetelnie

wystawionych oraz sprawdzonych dokumentów.

Księgi sporządza się w języku polskim i w polskiej walucie.

Należy zapewnić ich rzetelność, bezbłędność i sprawdzalność.

Zapisy winny być dokonywane na bieżąco.

Księgi prowadzi się w siedzibie jednostki lub poza nią (na zlecenie).

OTWARCIE KSIĄG RACHUNKOWYCH

OTWARCIE KSIĄG RACHUNKOWYCH

Otwarcie ksiąg rachunkowych to naniesienie sald początkowych na

konta bilansowe.

Otwarcie ksiąg rachunkowych następuje na dzień rozpoczynający rok

obrotowy (najczęściej 1 stycznia). Podstawą otwarcia jest bilans

zamknięcia na koniec poprzedniego roku.

Otwarcia ksiąg rachunkowych dokonuje się także w sytuacji:

rozpoczęcia działalności nowo powstałej jednostki, także

wskutek podziału lub połączenia

zmiany formy prawnej działalności

rozpoczęcia likwidacji jednostki lub postępowania

upadłościowego.

Gdy jednostka nie prowadziła ksiąg rachunkowych otwarcia ksiąg

dokonuje się na podstawie inwentaryzacji.

ZAMKNIĘCIE KSIĄG RACHUNKOWYCH

ZAMKNIĘCIE KSIĄG RACHUNKOWYCH

Zamknięcie ksiąg rachunkowych polega na obliczeniu sald

końcowych poszczególnych kont i ich podkreśleniu.

Jednostki kontynuujące działalność dokonują zamknięcia ksiąg

rachunkowych na koniec roku obrotowego. Zamknięcie ksiąg może

także nastąpić na dzień:

1) poprzedzający postawienie w stan likwidacji lub upadłości

2) zakończenia działalności (sprzedaży, zakończenia likwidacji lub

postępowania upadłościowego)

3) przed dniem zmiany formy prawnej

4) na dzień przejęcia przez inną jednostkę

5) na dzień poprzedzający datę podziału lub połączenia

6) na inny dzień bilansowy.

ZASADA CIĄGŁOŚCI BILANSOWEJ

ZASADA CIĄGŁOŚCI BILANSOWEJ