1

Kontrolowanie koncentruje się na obserwacji i

ocenie działań w organizacji.

Kontrolowanie – regulowanie działań organizacji

w taki sposób, by ułatwić osiąganie jej celów.

Kontrolowanie pozwala zapewnić sprawność

niezbędną do skutecznego zarządzania.

Koncentruje się na obserwacji i ocenie działania

organizacji.

2

Kontrola w zarządzaniu jest

systematycznym wysiłkiem podjętym w

celu ustanowienia norm działania,

porównania ich z czynionymi

postępami oraz podejmowania działań

korekcyjnych , gdy jest to potrzebne,

by zbliżyć wysiłki do planów i

oczekiwań.

3

Bez kontroli organizacja nie byłaby w

stanie ocenić osiąganych wyników z

punktu widzenia stopnia realizacji

wytyczonych celów.

Celem kontroli jest stworzenie

menedżerom możliwości oceny pozycji

organizacji w porównaniu z

zamierzeniami, dokonanej w wybranym

momencie z użyciem jednego lub kilku

mierników.

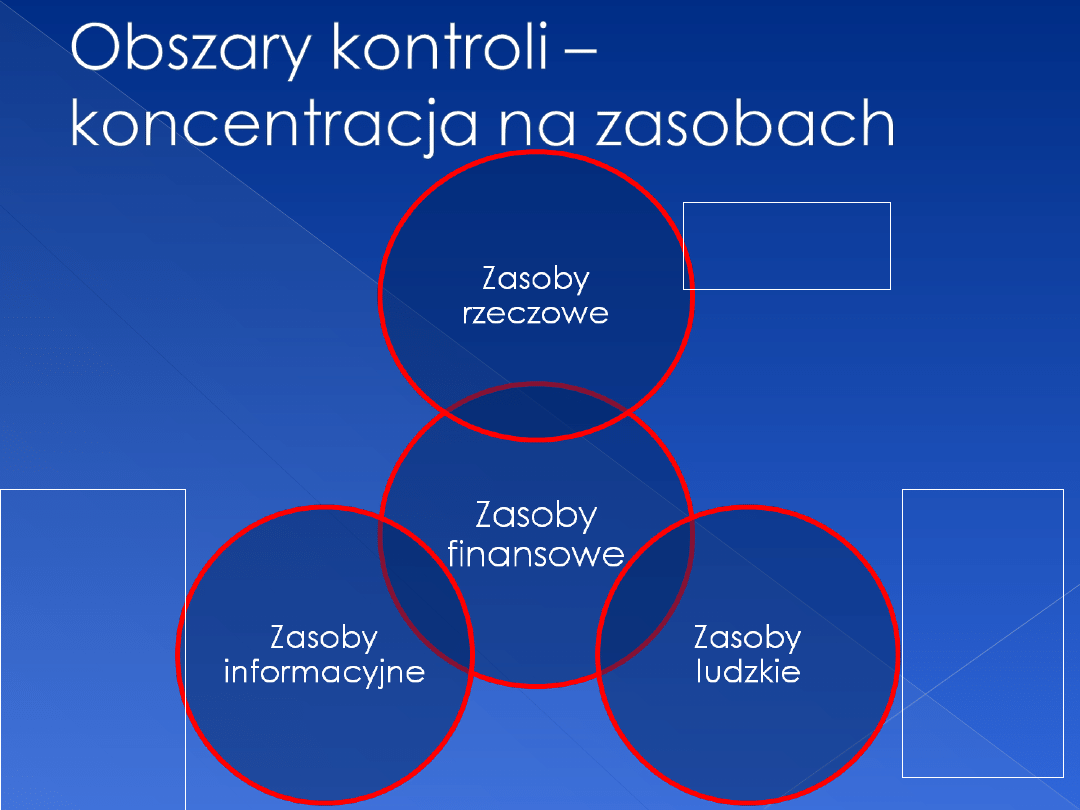

4

Działania

w zakresie

doboru

i obsady ,

szkolenie i

rozwój kadr

kierowniczyc

h, ocena

wyników i

poziom

nagradzania

5

Kontrola zapasów

Kontrola jakości

Kontrola sprzętu

Prognozowanie

sprzedaży,

marketingu,

analiza

otoczenia,

public

relations,

układanie

harmonogramó

w

produkcji,

prognozowanie

ekonomiczne

- odgrywa centralną role w procesie

kontrolowania zarówno z uwagi na jej

znaczenie, jak i ze względu na powiązania

z innymi obszarami.

6

Kontrola działalności operacyjnej

koncentruje się na jednym lub kilku szczeblach

operacyjnych organizacji, np. kontrola jakości.

Kontrola organizacyjna zajmuje się ogólnym

funkcjonowaniem organizacji.

Kontrola strategiczna – w szczególności

próbuje stwierdzić, na ile skutecznie organizacja

rozumie swoje otoczenie i dostosowuje się do

niego.

7

Celem kontroli strategicznej jest

zapewnienie skutecznego

dostosowania organizacji do otoczenia i

jej działania w kierunku realizacji celów

strategicznych. Koncentruje się na

pięciu obszarach: struktury,

przywództwa, technologii, zasobów

ludzkich, systemów informacyjnych i

kontrolnych.

8

Kontrola

pomaga przystosować się do zmiennych warunków

(pomiędzy sformułowaniem celu a jego osiągnięciem w organizacji i jej otoczeniu

wiele może się zdarzyć), a skutkiem mogą być zakłócenia realizacyjne, a nawet

zmiana celu)

,

ogranicza możliwość nakładania się błędów,

pomaga uporać się ze skomplikowanymi sytuacjami,

pomaga minimalizować koszty.

9

Wyspecjalizowane stanowiska

kontrolne

Menedżerowie pierwszej linii

Coraz częściej – pracownicy

wykonawczy

10

Kontrolowanie wiąże się bezpośrednio z

planowaniem; menedżer ustala plan a

następnie wykorzystuje system kontrolny

do obserwowania postępu w jego

realizacji. System kontrolny mówi

menedżerowi, że sprawy toczą się w

pożądanym terminie i kierunku, albo, że

tak się nie dzieje.

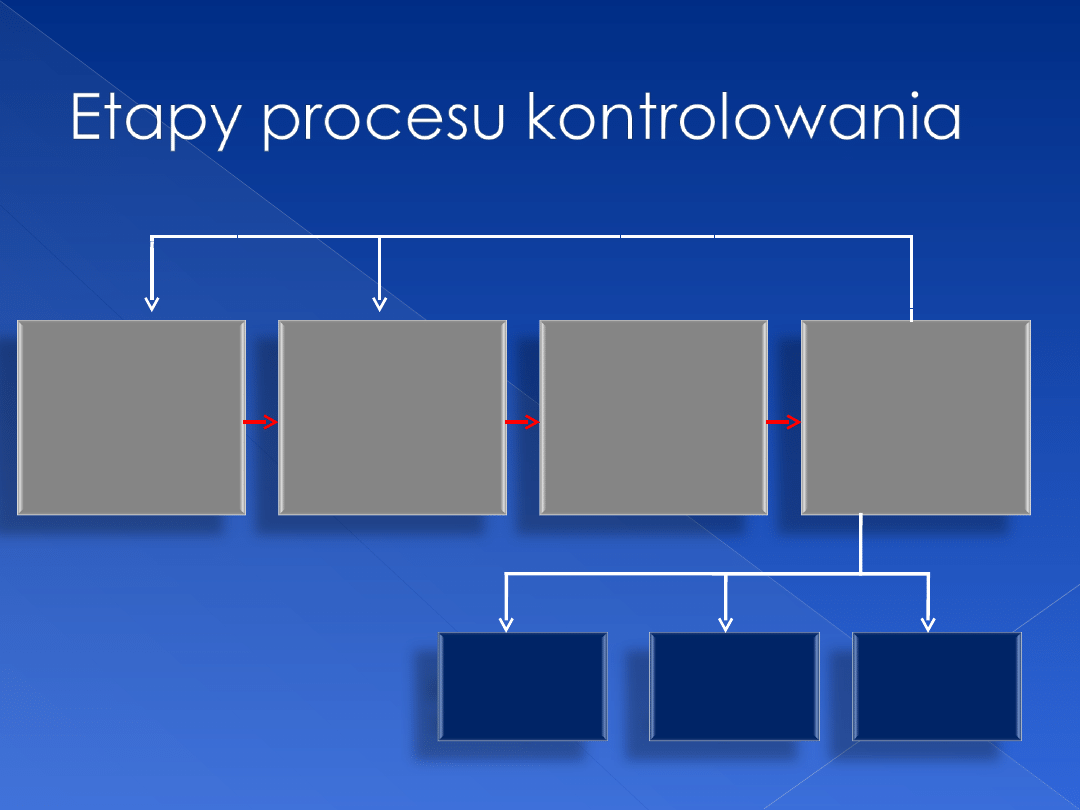

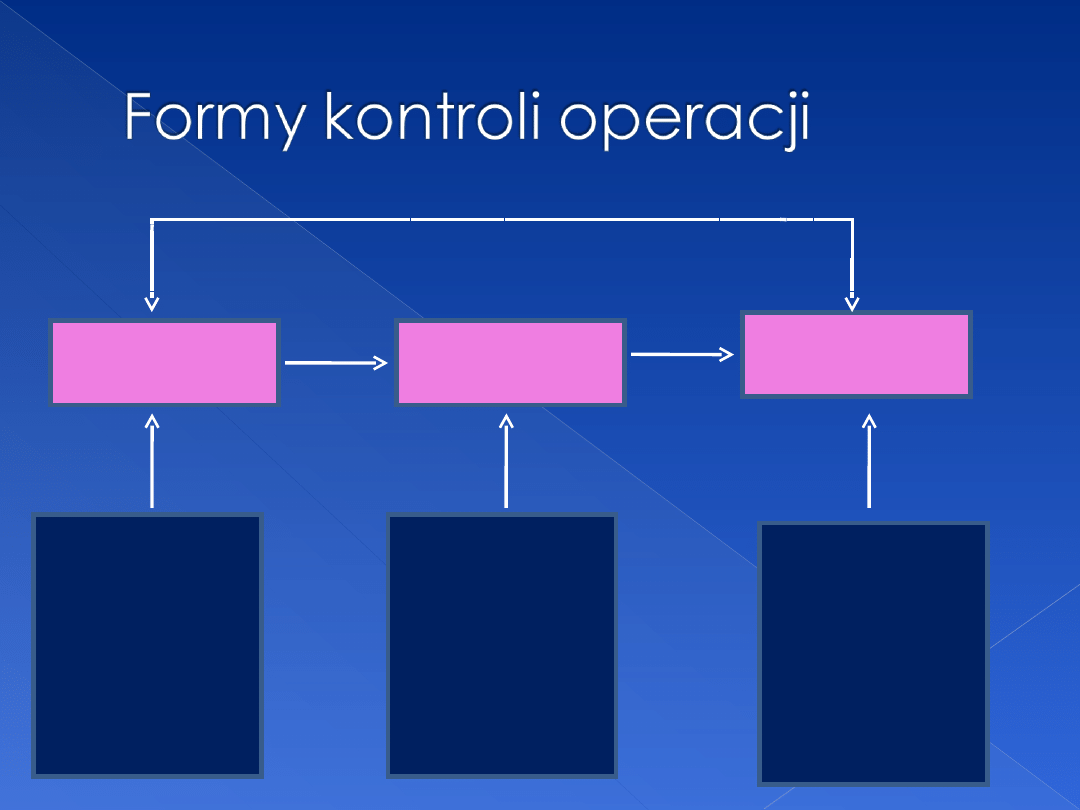

11

1. Ustalanie

norm

2. Mierzenie

wyników

3.Porównani

e wyników

z normami

4. Ocena

wyników

działania

Utrzyman

ie status

quo

Korekta

odchyleń

Zmiana

norm

12

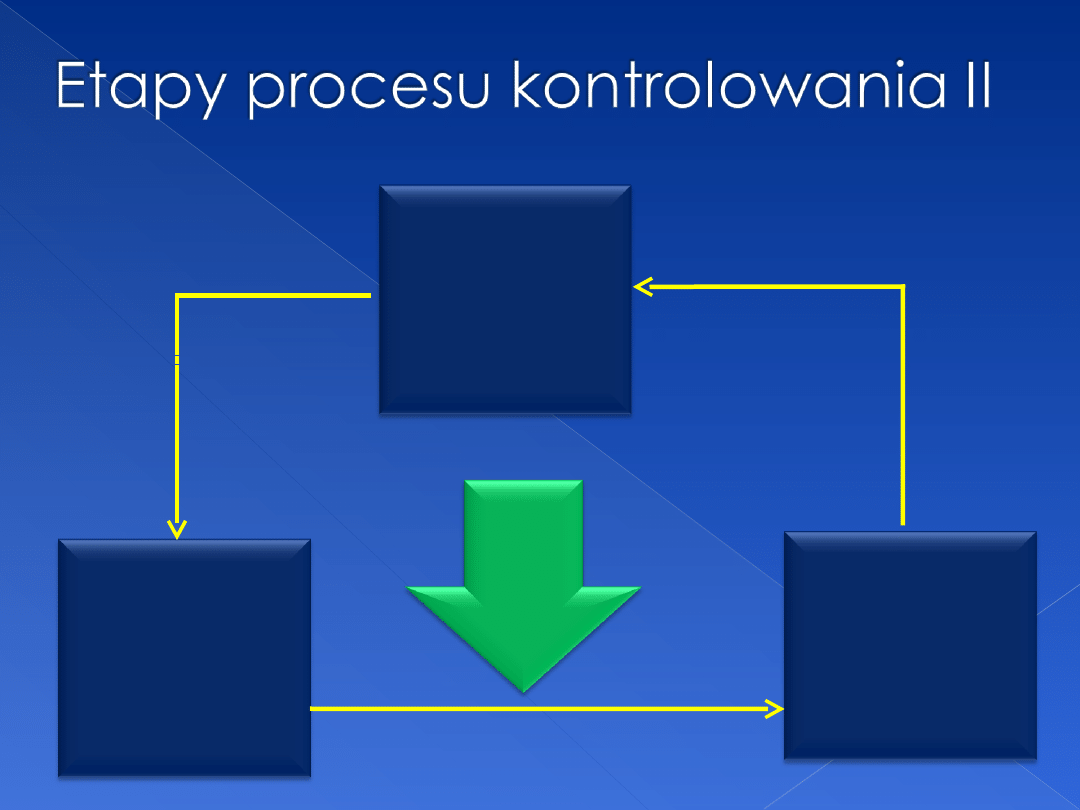

13

Określenie norm

Dokonanie

pomiaru

rzeczywistego

poziomu

wykonywanych

zadań

Porównanie

rzeczywistego

poziomu

wykonywanych

zadań z

normami

Podjęci

e

działań

korekcy

j-nych

1

2

3

4

Wykonywanie zadań

Sprzężenie

zwrotne

Norma to cel, z którym porównywane

będą późniejsze wyniki.

Normy wywodzone są z celów ustalanych

podczas planowania. Powinny być

konkretne i wymierne (formułowane w

mierzalnych kategoriach).

Normy odzwierciedlają również strategię

organizacji.

14

Ważnym aspektem ustanawiania norm

jest zadecydowanie o tym, który

wskaźnik wyników najlepiej nadaje się

do celu kontroli.

15

Wynik – w kontekście kontroli odnosi

się do tych działań, które maja być

przedmiotem kontroli.

Skuteczna kontrola wymaga ustalenia

odpowiednich mierników wyniku.

16

Wynik może być równy ustalonej normie,

może też być od niej wyższy lub niższy.

Kierownictwo musi zadecydować o

dopuszczalnym wyniku od normy i

dopiero potem podejmować działania

korygujące.

Porównania należy przeprowadzać tak

często jak jest to niezbędne.

17

Ocena w dużej mierze opiera się na

analitycznych i diagnostycznych

umiejętnościach menedżera. Po

dokonaniu oceny podejmuje się jedno z

trzech działań:

utrzymanie status quo,

działania korygujące odchylenia,

zmiana norm.

18

Zmiany korekcyjne mogą przebiegać w kilku

kierunkach:

- sprawdzenie materiałów (mogą być wadliwe),

-pracownicy mogą być słabo wyszkoleni, bez motywacji,

-urządzenia mogą wymagać napraw,

-być może cały proces musi być opracowany na nowo, albo

harmonogramy wymagają lepszej koordynacji .

Gdy normy sa znacząco zawyżone:

-być może cele i normy zostały ustalone na zbyt niskim

poziomie,

-może uda się wykorzystać niespodziewanie sprzyjające

warunki

19

Kontrola jest najbardziej ekonomiczna i

efektywna, gdy stosowana jest

selektywnie, w punktach decydujących

o osiągnięciu sukcesu albo porażki w

danym przedsięwzięciu lub działaniu.

20

Wynik może być równy ustalonej normie,

może też być od niej wyższy lub niższy.

Kierownictwo musi zadecydować o

dopuszczalnym wyniku od normy i

dopiero potem podejmować działania

korygujące.

Porównania należy przeprowadzać tak

często jak jest to niezbędne.

21

Nakłady

Transformacj

a

Wyniki

Kontrola

wstępna

Koncentruje się

na elementach

nakładów,

wpływających do

systemu

organizacji

Kontrola

równoległa

Koncentruje się

na transformacji

nakładów w

wyniki

Kontrola

końcowa

Koncentruje się

na wynikach

(produktach)

opuszczających

system

organizacji

sprzężenie zwrotne

22

Kontrola wstępna:

- polega na kontrolowaniu zamierzeń, a nie przedsiębranych

już czynności

(czy zaplanowano wszystkie potrzebne zasoby, czy

uwzględniono warunki sprzyjające i niesprzyjające)

.

Kontrola faktyczna (bieżąca, ,,tak-nie”, sterująca):

-

stanowi kontrolę wykonywaną w stadium prowadzenia

przez kontrolowanego określonej działalności.

Kontrola akceptująca – dodatkowy margines bezpieczeństwa

w ryzykownych przedsięwzięciach. Prowadzona w związku

z koniecznością zaakceptowania warunków krytycznych

dla procesu.

Kontrola następna (końcowa):

- jest kontrolą dotyczącą stadium po zakończeniu procesu

działania i uzyskania określonych wyników

(ustala przyczyny

odchyleń, pomocna w kolejnym planowaniu)

23

Kontrola biurokratyczna

– forma kontroli organizacyjnej odznaczająca się

formalnymi i mechanistycznymi rozwiązaniami

strukturalnymi. Jej celem jest wymuszenie

podporządkowania się pracowników.

Kontrola angażująca pracowników

-

podejście do kontroli organizacyjnej oparte na

nieformalnych i organicznych rozwiązaniach

strukturalnych, wykorzystujące wkład pracowników.

24

Kontrola bezpośrednia:

- organ kontrolujący zapoznaje się z działalnością

podmiotu kontrolowanego wskutek

bezpośredniego sprawdzania tej działalności i

efektów jakie ta działalność przyniosła.

Kontrola pośrednia

-

polega na sprawdzeniu i ocenianiu podmiotu

kontrolowanego na podstawie badań i analiz

sprawozdań oraz innych materiałów

dostarczonych przez jednostkę kontrolowaną.

25

Systemy kontroli są najbardziej

skuteczne, gdy zostaną zintegrowane z

planowaniem i są przy tym:

elastyczne,

dokładne,

aktualne,

obiektywne.

26

Nadmiernie rozbudowana kontrola

Niewłaściwa koncentracja

Nagradzanie nieefektywności

Odpowiedzialność za wyniki

27

Tworzenie skutecznej kontroli

Pobudzanie współuczestnictwa

Wykorzystanie zarządzania przez cele

Wykorzystanie zapisów kontrolnych i

bilansów

28

Rodzaj kontroli

Przykład - opis

Kontrola wstępna

Kontrola sterująca

Kontrola akceptująca

Kontrola końcowa

29

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

Wyszukiwarka

Podobne podstrony:

AZJA-TEMAt IX, Na zajęcia - różne

Zarządzanie Wykład IX- Kontrola

temat ix, BW I WSPOL

Wykład IX Kontrola

Temat pracy kontrolnej z przedmiotu

Mikrosocjologia temat IX

informacja na temat kontroli finansowej i audytu wewnętrznego

M Kofta, T Szustrowa Poczucie kontroli, złudzenia na temat siebie, odpowiedzialność psychologiczna

KWESTIONARIUSZ PRZEKONAŃ NA TEMAT KONTROLI BÓLU (BPCQ) - test, S

IX temat 23 11 2009

Teorie przyczyn przestępczości - IX. KONCEPCJA KONTROLI SPOŁECZNEJ DURKHEIMA, Teoria

Chemia Dział IX Temat I kartkówka

Na jego temat rozgorzało wiele kontrowersji, W ஜ DZIEJE ZIEMI I ŚWIATA, ●txt RZECZY DZIWNE

KWESTIONARIUSZ PRZEKONAŃ NA TEMAT KONTROLI BÓLU (BPCQ) - opis, KWESTIONARIUSZ PRZEKONAŃ NA TEMAT KON

TEMAT Epikureizm i stoicyzm w PIEŚNI IX Kochanowskiego

informacja na temat kontroli finansowej i audytu wewnętrznego

więcej podobnych podstron