SPRAWOZDANIE

FINANSOWE

Dr Beata

Glinkowska

Sprawozdanie finansowe, to zestawienie

obrazujące stan finansów organizacji

sporządzone zgodnie z Ustawą z dnia 29

września 1994 r. o rachunkowości (Dz. U. z 2002

r., Nr 76, poz. 694 z późn. zm.). Sporządza się je

na koniec roku obrachunkowego (dzień

bilansowy) lub inny dzień zamknięcia ksiąg

wynikający z przepisów prawa podatkowego.

Sprawozdania finansowe stanowią obecnie główne źródło

informacji o sytuacji finansowej przedsiębiorstw. Są one bardzo

praktycznym narzędziem pozwalającym na uporządkowanie

informacji finansowych oraz na szybką analizę danych jednostki

gospodarczej.

Głównymi użytkownikami sprawozdań finansowych są:

• inwestorzy oraz doradcy, wykorzystujący sprawozdania przy

decyzjach inwestycyjnych,

• wierzyciele, wykorzystujący sprawozdania przy podejmowaniu

decyzji o udzielaniu pożyczki, kredytu bankowego czy sprzedaży

z odroczonym terminem płatności,

• agendy rządowe i samorządy, korzystające ze sprawozdań przy

ocenie zgodności działań firmy z obowiązującymi regulacjami

prawnymi,

• pracownicy i ich ugrupowania, korzystający ze sprawozdań

przy ocenie zdolności firmy do wypełnienia zobowiązań wobec

pracowników,

• konkurencja, wykorzystująca sprawozdania przy ocenie

mocnych i słabych stron oraz strategii konkurencyjnej firmy,

• zarządzający, wykorzystujący sprawozdania przy decyzjach

związanych z zarządzaniem firmą.

Co ciekawe, coraz powszechniejszą praktyką jest zamieszczenie

sprawozdania na stronie internetowej organizacji dla informacji

powszechnej.

Najważniejszym sprawozdaniem jednostki

gospodarczej jest obligatoryjne roczne

sprawozdanie finansowe, czyli roczny raport

finansowy, który powinien zawierać czytelny

przegląd rozwoju działalności jednostki i jej

sytuacji oraz wskazywać na ważne wydarzenia,

które wystąpiły od zakończenia roku

obrachunkowego. Powinien też wskazywać

prawdopodobny przyszły rozwój jednostki oraz

działalność w dziedzinie badań i rozwoju.

Sprawozdania finansowe dostarczają

wielu informacji dla ich odbiorców. Dlatego, też

muszą one spełniać pewne standardy

jakościowe, aby informacje w nich zawarte nie

budziły zastrzeżeń.

Informacje te powinny odznaczać się:

• wiarygodnością (rzetelnością),

• zrozumiałością dla użytkowników,

• kompletnością,

• porównywalnością,

• sprawdzalnością,

• terminowością,

• ciągłością.

W celu zapewnienia jednolitej formy

sprawozdawczości finansowej Główny Urząd

Statystyczny, na wniosek ministra finansów,

wydaje dla jednostek gospodarczych instrukcje i

wzory sprawozdawcze, w których określa:

• jednostki zobowiązane do składania

sprawozdań,

• jednostki uprawnione do ich otrzymywania,

• terminy i tematykę,

• zasady wypełniania poszczególnych

sprawozdań.

Sprawozdanie finansowe składa się z:

• wprowadzenia,

• bilansu,

• rachunku zysków i strat (zwanym rachunkiem

wyników dla organizacji nieprowadzących

działalności gospodarczej),

• sprawozdania z przepływów pieniężnych

(rachunek przepływów pieniężnych),

• zestawienia zmian w kapitale (funduszu)

własnym

• informacji dodatkowych i objaśnień.

W zależności od typu organizacji, jej wielkości

oraz potrzeb zarówno organizacji jak i jej

odbiorców, sprawozdania finansowego, wszystkie te

punkty mogą różnić stopień szczegółowości.

Wprowadzenie do sprawozdania

finansowego

Zawiera m.in. dane takie jak:

• nazwa, siedziba, podstawowy cel działalności

firmy,

• czas trwania działalności,

• zakres sprawozdania,

• wskazanie do kontynuacji działania,

• okres sprawozdawczy, oraz

• przyjętą politykę rachunkowości.

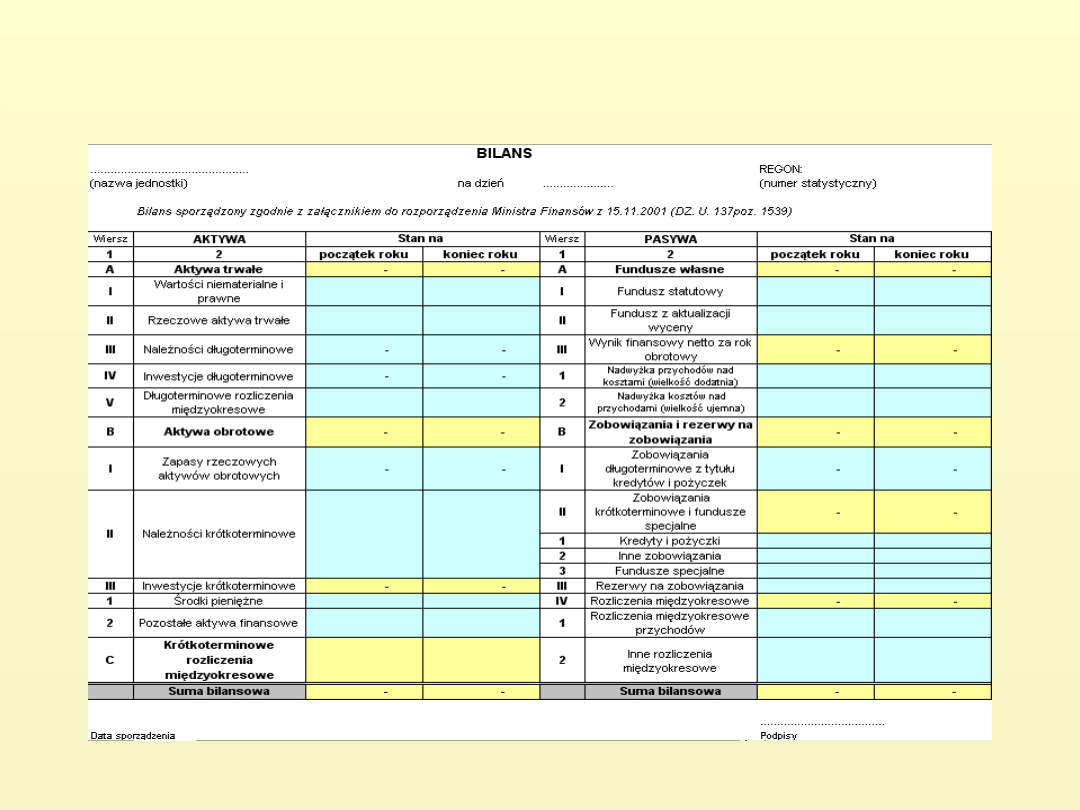

Bilans

Bilans zawiera informacje o stanie

majątków i kapitałów oraz sytuacji materialnej

organizacji. Sporządza go osoba odpowiedzialna

za księgowość na podstawie zapisów w księgach

rachunkowych. Bilans jest prezentowany w

formie tabeli, w której wykazywane są AKTYWA

oraz PASYWA. Suma aktywów i suma pasywów

musi się bilansować, czyli kwoty te muszą być

identycznie. Zarówno pasywa, jak i aktywa,

wykazywane są w bilansie w dwóch wartościach

- na początek i na koniec roku obrotowego.

Zazwyczaj bilans sporządza się za dany rok

obrotowy. Rokiem obrotowym najczęściej jest

rok kalendarzowy (od 1.01 - 31.12 ), ale można

też przyjąć inny zakres np. od września do

sierpnia (1.09 - 31.08).

Wzór tabeli bilansu

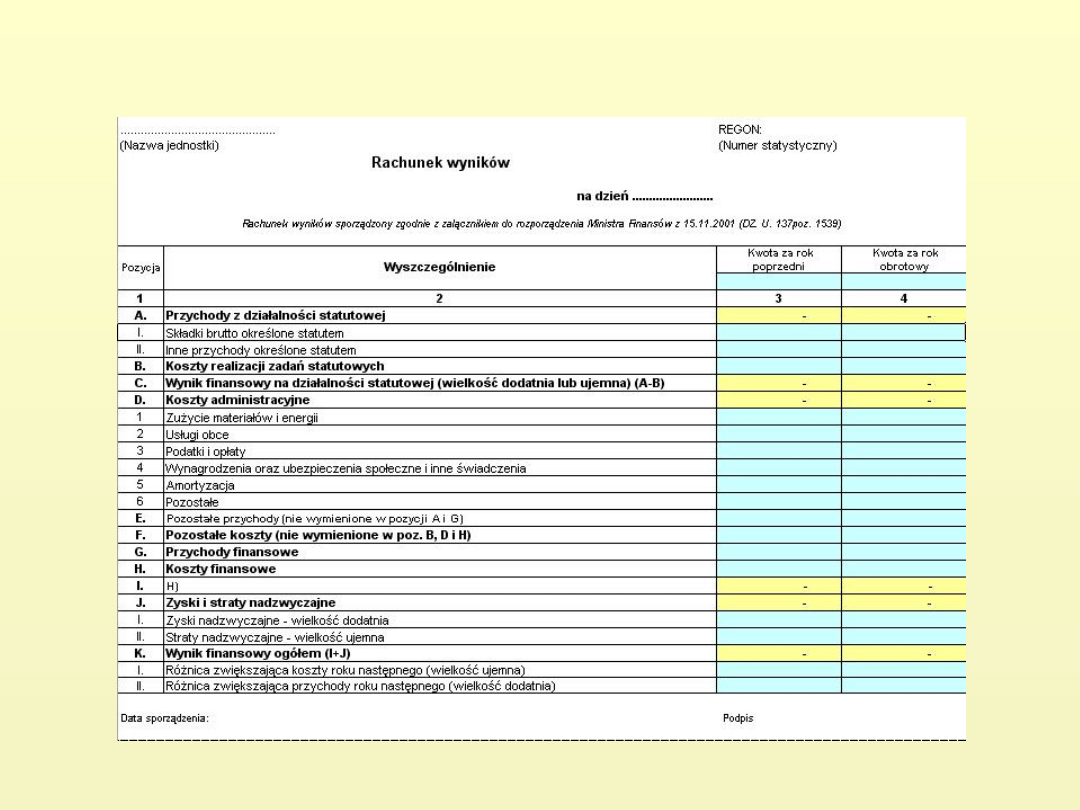

Rachunek zysków i strat (rachunek

wyników)

W rachunku wyników wykazuje się

wszystkie przychody i koszty według ich

uzyskania i poniesienia. Różnice pomiędzy

poszczególnymi przychodami i kosztami stanowią

wyniki finansowe, których suma daje wynik na

całokształcie działalności organizacji. Kwotę

końcowego wyniku finansowego przenosi się do

tabeli bilansu.

Wzór tabeli rachunku wyników

Sprawozdanie z przepływów

pieniężnych

Inaczej: rachunek przepływów pieniężnych (rpp),

sprawozdanie z przepływów finansowych lub z ang.

cash flow, jest sprawozdaniem pokazującym przepływ

środków pieniężnych w danej firmie w ujęciu

dynamicznym, czyli z uwzględnieniem jego źródeł i

wykorzystania. Pokazuje zmiany, jakie zaszły w

poszczególnych elementach aktywów i pasywów

wywołane przez przepływ środków pieniężnych.

Przedstawia informacje umożliwiające ocenę stopnia

płynności finansowej, skuteczności ściągania należności

i zdolności do regulowania zobowiązań.

Sprawozdanie to dzieli się na trzy części ukazujące 3

aspekty działalności przedsiębiorstwa:

• przepływy z działalności operacyjnej

• przepływy z działalności inwestycyjnej

• przepływy z działalności finansowej

Zestawienie zmian w kapitale (funduszu)

własnym

Zestawienie zmian w kapitale własnym

obejmuje informacje o zmianach poszczególnych

składników kapitału własnego za bieżący

poprzedni rok obrotowy określone w

załącznikach do ustawy dla poszczególnych

jednostek.

Informacje dodatkowe

Zawierają:

• objaśnienia stosowanych metod wyceny aktywów i pasywów

oraz przyczyn ewentualnych ich zmian w stosunku do roku

poprzedniego;

• uzupełniające dane o aktywach i pasywach;

• informacje o strukturze zrealizowanych przychodów ze

wskazaniem ich źródeł,w tym przychodów określonych

statutem;

• informacje o strukturze kosztów stanowiących

świadczenia pieniężne i niepieniężne określone statutem oraz

o strukturze kosztów administracyjnych;

• dane o źródłach zwiększenia i sposobie wykorzystania

funduszu statutowego;

• dane dotyczące udzielonych gwarancji, poręczeń i innych

zobowiązań związanych z działalnością statutową;

• informacje o tendencjach zmian w przychodach i kosztach

oraz składnikach majątku i źródła ich finansowania.

Tak więc oprócz informacji księgowych (np. o

środkach trwałych, umorzeniach, itd.), informacja dodatkowa

zawiera bardzo cenne, szczególnie dla Zarządu organizacji,

informacje szczegółowe o strukturze przychodów statutowych

i poniesionych kosztów statutowych i administracyjnych.

Termin sporządzania sprawozdania

finansowego

Kierownik jednostki zapewnia sporządzenie

rocznego sprawozdania finansowego nie później niż

w ciągu 3 miesięcy od dnia bilansowego i

przedstawia je właściwym organom, zgodnie z

obowiązującymi jednostkę przepisami prawa,

postanowieniami statutu lub umowy.

Sprawozdanie finansowe podpisuje - podając

zarazem datę podpisu - osoba, której powierzono

prowadzenie ksiąg rachunkowych, i kierownik

jednostki, a jeżeli jednostką kieruje organ

wieloosobowy - wszyscy członkowie tego organu.

Odmowa podpisu wymaga pisemnego uzasadnienia

dołączonego do sprawozdania finansowego.

Obowiązkowemu badaniu podlegają sprawozdania

finansowe (art. 64 ust. 1 uor):

• banków, zakładów ubezpieczeń i zakładów reasekuracji;

• jednostek działających na podstawie przepisów o

publicznym obrocie papierami wartościowymi, o funduszach

inwestycyjnych i o organizacji i funkcjonowaniu funduszy

emerytalnych;

• spółek akcyjnych (z wyjątkiem spółek będących na dzień

bilansowy w organizacji);

• pozostałych jednostek, które w poprzedzającym roku

obrotowym, za który sporządzono sprawozdania finansowe,

spełniły co najmniej 2 z następujących warunków:

- średnioroczne zatrudnienie w przeliczeniu na pełne

etaty wyniosło co najmniej 50 osób,

- suma aktywów bilansu na koniec roku obrotowego

stanowiła równowartość (w walucie polskiej) co najmniej

2.500.000 euro,

- przychody netto ze sprzedaży towarów i produktów oraz

operacji finansowych za rok obrotowy stanowiły

równowartość (w walucie polskiej) co najmniej 5.000.000

euro.

Zatwierdzenie sprawozdania

finansowego

Nie później niż w ciągu 6 miesięcy od dnia bilansowego

roczne sprawozdanie finansowe podlega zatwierdzeniu

przez organ zatwierdzający (art. 53 ust. 1 uor), określony w

statucie lub umowie spółki, czyli odpowiednio:

• w spółce komandytowo-akcyjnej - przez walne

zgromadzenie akcjonariuszy i komplementariuszy (art. 146

§ 1 Kodeksu spółek handlowych; dalej: ksh),

• w spółce z ograniczoną odpowiedzialnością - przez

zgromadzenie wspólników (art. 228 ksh), w spółce akcyjnej

- przez walne zgromadzenie akcjonariuszy (art. 393 ksh),

• w spółdzielni - przez zgromadzenie członków lub

przedstawicieli członków,

• w przedsiębiorstwie państwowym - przez ministra Skarbu

Państwa lub inny organ założycielski,

• w spółkach osobowych i spółkach cywilnych - przez

wspólników spółki,

• w przedsiębiorstwach prywatnych - przez właściciela

(właścicieli).

Złożenie sprawozdania w rejestrze

sądowym

Sprawozdanie finansowe składa się w sądzie

rejestrowym nie później niż w ciągu 15 dni po dniu

zatwierdzenia sprawozdania, a w razie jego

niezatwierdzenia - nie później niż w ciągu 15 dni po

upływie 6 miesięcy od dnia bilansowego (art. 69 uor).

Jeśli sprawozdanie finansowe nie zostało zatwierdzone

w terminie, należy je złożyć w sądzie rejestrowym w

ciągu 15 dni od ustawowego terminu zatwierdzenia

sprawozdania.

Dodatkowo trzeba złożyć:

• odpis uchwały lub postanowienia o zatwierdzeniu

sprawozdania finansowego,

• odpis uchwały o podziale zysku lub pokrycia straty,

• opinię z badania sprawozdania finansowego (jeśli

badanie jest obowiązkowe),

• sprawozdanie z działalności jednostki (jeśli jednostka

ma obowiązek jego sporządzenia).

Podstawa prawna

Ustawa z dnia 23 sierpnia 2001 r. o zmianie ustawy

o rachunkowości oraz niektórych innych ustaw. Dz.U.

2001 nr 102 poz. 1117

Ustawa z dnia 9 listopada 2000 r. o zmianie ustawy o

rachunkowości. Dz.U. 2000 nr 113 poz. 1186

Ustawa z dnia 8 stycznia 1999 r. o zmianie ustawy o

rachunkowości. Dz.U. 1999 nr 9 poz. 75

Ustawa z dnia 23 lipca 1998 r. o zmianie ustawy -

Prawo o publicznym obrocie papierami

wartościowymi, ustawy o rachunkowości oraz ustawy

o listach zastawnych i bankach hipotecznych. Dz.U.

1998 nr 107 poz. 669

Ustawa z dnia 19 lutego 1998 r. o zmianie ustawy o

rachunkowości. Dz.U. 1998 nr 60 poz. 382

Ustawa z dnia 6 lutego 1997 r. o zmianie ustawy -

Prawo spółdzielcze i ustawy o rachunkowości. Dz.U.

1997 nr 32 poz. 183

Ustawa z dnia 29 września 1994 r. o rachunkowości.

Dz.U. 1994 nr 121 poz. 591

KONIEC

na podstawie stron:

www.poradnik.ngo.pl,

ksiegowosc.wip.pl/rachunkowosc-

finansowa,

www.wikipedia.pl,

oraz innych materiałów pomocniczych

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

Wyszukiwarka

Podobne podstrony:

PROCES PLANOWANIA BADANIA SPRAWOZDAN FINANSOWYC H

Wymogi, cechy i zadania sprawozdawczośći finansowej

Analiza sprawozdan finansowych w BGZ SA

201 sprawozdanie finansoweid 26953

Zad 4, UEK, FiR II SEMESTR, Standardy Sprawozdawczości Finansowej

Sprawozdanie finansowe, Technik Administracji, RACHUNKOWOŚĆ, Rachunkowość, Rachunkowowść

Przygotowanie do sporządzenia sprawozdania finansowego za 2010 r

Które zmiany ustawy o rachunkowości wpływają na sprawozdanie finansowe za 2008 r, rachunkowość

sprawozdawczość finansowa?RCZYK

pytania konsolidacja, 03s Konsolidacja sprawozdań finansowych

sprawozdzania finansowe firmy, rachunkowosc

Analiza pionowa i pozioma sprawozdań finansowych

Wyklad 3 makro 12.11, Finanse i Rachunkowość, Semestr I, Makroekonomia, inne

sprawozdawczo-- finansowa

5 INSTRUMENTY ANALIZY FINANSOWEJ, STUDIA, studia II stopień, 1 semestr MSU FiR 2011 2012, Analiza Sp

Procedury?dania sprawoazdania finansowego (na czym polega procedura wiarygodności, zgodności…)x

więcej podobnych podstron