Audyt i analiza

techniczno-

ekonomiczna

Analiza płynności

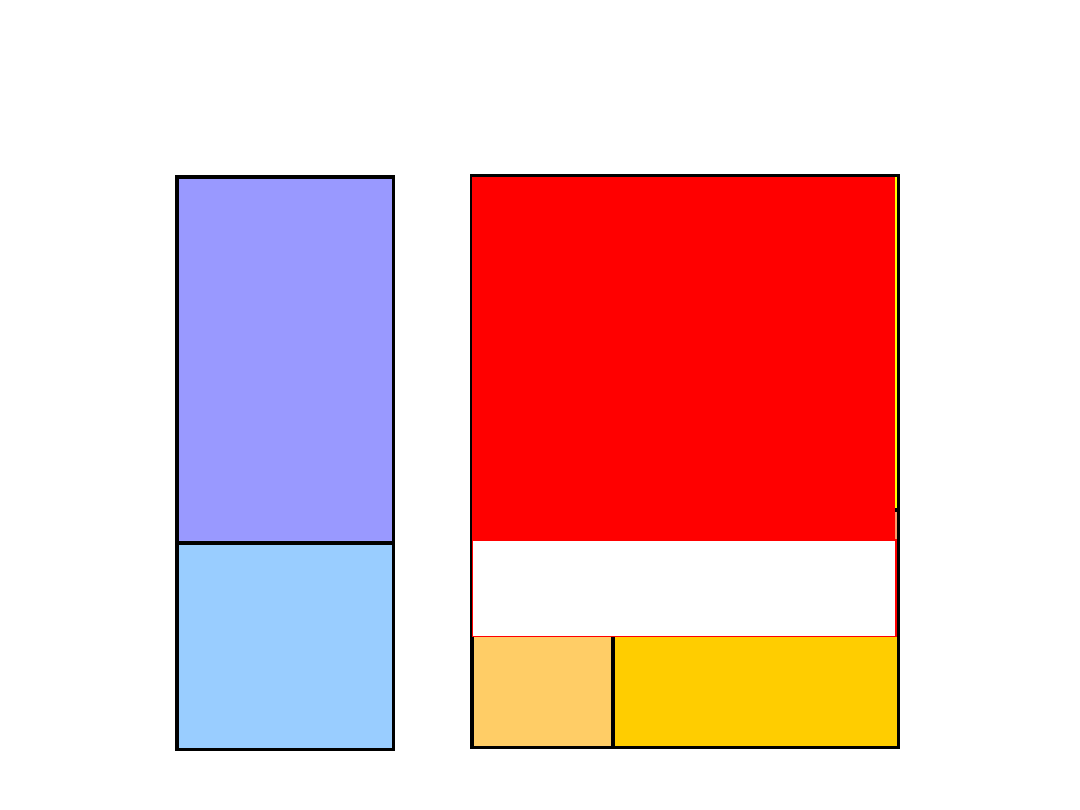

Struktura bilansu

Aktywa

trwałe

(A

1

)

Aktywa

obrotowe

(A

2

)

Kapitał własny

(P

1

)

Kapita

ł obcy

(P

2

)

Zobowiązania

długoterminowe

(P

21

)

Zobowiązania

krótkoterminowe

(P

22

)

Kapitał stały

Kapitał

obrotowy

Wypłacalność

• Zdolność płatnicza - możliwość bieżącej,

terminowej i ciągłej spłaty zobowiązań.

• Płynność środków gospodarczych - łatwość

z jaką dana pozycja aktywów zostaje

zamieniona na inną, z żadną lub

nieznaczną utratą wartości.

Możliwość

zamiany

posiadanych

składników

majątkowych

na

środki

pieniężne, bez poniesienia strat.

Możliwość

zamiany

posiadanych

składników

majątkowych

na

środki

pieniężne, bez poniesienia strat.

Wypłacalność

• Płynność finansowa - zdolność

przedsiębiorstwa do terminowego regulowania

zobowiązań bieżących, uwarunkowana

wielkością krótkoterminowego zadłużenia oraz

poziomem aktywów obrotowych:

– w ujęciu statycznym - informuje o bieżącej

zdolności i opiera się na analizie wskaźników

płynności,

– w ujęciu dynamicznym - informuje o okresowej

zdolności i opiera się na rachunku płynności

finansowej.

Wypłacalność

• Czynniki warunkujące płynność finansową:

– wartość aktywów obrotowych,

– zdolność majątku przedsiębiorstwa do

przynoszenia zysków,

– struktura aktywów przedsiębiorstwa,

– struktura kapitału,

– struktura zobowiązań,

– sprawność zarządzania kapitałem obrotowym,

– możliwość pomocy finansowej.

Wypłacalność

• Utrata płynności finansowej - w danym

momencie przedsiębiorstwo nie jest w

stanie pokryć swoich wydatków

operacyjnych i zobowiązań finansowych z

bieżących przychodów.

• Niewypłacalność - trwała niezdolność

przedsiębiorstwa do pokrycia swoich

zobowiązań, gdyż wartość zobowiązań

przekracza wartość posiadanego majątku.

Wskaźniki płynności

finansowej

• Poziomy (stopnie) płynności:

– I - płynność uwarunkowana obrotem,

– II - płynność uwarunkowana wpływami,

– III - płynność uwarunkowana gotówką.

Aktywa obrotowe

Zobowiązania

bieżące

Budowa aktywów zgodnie z zasadą wzrastającej

płynności.

Budowa aktywów zgodnie z zasadą wzrastającej

płynności.

Zobowiązania bieżące to zobowiązania o terminie

spłaty krótszym niż rok.

Zobowiązania bieżące to zobowiązania o terminie

spłaty krótszym niż rok.

Wskaźniki płynności

finansowej

•

Wskaźnik bieżącej płynności:

– poniżej 1,0 - oznacza występowanie trudności płatniczych

– wskaźnik 2,0 - aktywa obrotowe zawierają składniki

majątkowe o niedużej płynności, a ich zamiana na

gotówkę wymaga czasu i kosztów

– wskaźnik 3,0 - wskazuje na nieefektywne działanie i

sugeruje występowanie nadmiernych środków

obrotowych w postaci niezainwestowanych pieniędzy,

nadmiernych zapasów lub trudno ściągalnych należności

Aktywa obrotowe

Zobowiązania

bieżące

Ile razy aktywa obrotowe pokrywają zobowiązania

bieżące.

Ile razy aktywa obrotowe pokrywają zobowiązania

bieżące.

=

1,3÷1,

6

Wskaźniki płynności

finansowej

• Wskaźnik szybkiej płynności:

– wzorzec 1,0

– powyżej 1,5 - świadczy o gromadzeniu środków

pieniężnych na rachunku bankowym

– poniżej 0,8 - może oznaczać trudności płatnicze

– w porównaniu do wskaźnika bieżącej płynności - duże

różnice wskazują na nadmierne gromadzenie zapasów

Zawiera najbardziej płynne aktywa obrotowe -

należności i inwestycje krótkookresowe.

Zawiera najbardziej płynne aktywa obrotowe -

należności i inwestycje krótkookresowe.

Aktywa obrotowe - Zapasy - Rozliczenia

międzyokresowe czynne

Zobowiązania bieżące

Wskaźniki płynności

finansowej

• Wskaźnik wypłacalności gotówkowej:

– wzorzec 01÷0,2 - co jest zgodne z zasadą

ograniczania środków pieniężnych do niezbędnego

minimum

– powyżej 0,3 - wskazuje na preferowanie obrotu

gotówkowego

Środki pieniężne i inne aktywa

pieniężne

Zobowiązania bieżące

Umożliwia ocenę wypłacalności przedsiębiorstwa

w danym momencie.

Umożliwia ocenę wypłacalności przedsiębiorstwa

w danym momencie.

Wskaźniki płynności

finansowej

• Wskaźnik natychmiastowej wypłacalności:

– poniżej 1,0 - brak możliwości terminowego

regulowania swoich płatności,

– powyżej 1,0 - nieefektywne gospodarowanie

wynikające z utrzymywania nadmiernego stanu

środków pieniężnych, co obniża dochód

przedsiębiorstwa.

Dostępne środki pieniężne

Natychmiast wymagalne

zobowiązania

Czy przedsiębiorstwo jest w stanie spłacić

zobowiązania przypadające na dany dzień.

Czy przedsiębiorstwo jest w stanie spłacić

zobowiązania przypadające na dany dzień.

Rachunek przepływów

• Przedstawia zmiany sytuacji finansowej

wywołane przez strumienie pieniężne.

• Wskazuje na sposób pozyskiwania i

wykorzystywania środków pieniężnych,

niezbędnych do prawidłowego

funkcjonowania przedsiębiorstwa.

• Rachunek przepływów finansowych w

gospodarce rynkowej jest wykorzystywany

do podejmowania właściwych decyzji przez

inwestorów, kredytodawców, dostawców i

klientów.

Rodzaje działalności

przedsiębiorstwa w ujęciu

przepływów

• Operacyjna – obejmuje podstawowy rodzaj

działalności i inne niezaliczane do

działalności inwestycyjnej i finansowej

(część A).

• Inwestycyjna – zakup lub sprzedaż

aktywów trwałych i krótkoterminowych

aktywów finansowych oraz wszystkie

poniesione z tego tytułu koszty (część B).

• Finansowa – pozyskiwanie źródeł

finansowania i wszystkie z tego tytułu

poniesione koszty (część C).

Części rachunku przepływów

pieniężnych

• Część A – przepływy środków pieniężnych w

ramach działalności operacyjnej – wykazanie

wpływów i wydatków.

• Źródła wpływów:

– sprzedaż,

– inne wpływy (VAT z inwestycji, odsetki od lokat do

trzech miesięcy).

• Źródła wydatków:

– dostawy i usługi,

– wynagrodzenia i pochodne,

– podatki i opłaty o charakterze publicznoprawnym,

– inne wydatki (delegacje, odsetki, ubezpieczenia).

Części rachunku przepływów

pieniężnych

• Część B – wpływy i wydatki z działalności

inwestycyjnej.

• Źródła wpływów:

– zbycie wartości niematerialnych i prawnych oraz

rzeczowych aktywów trwałych,

– zbycie inwestycji w nieruchomości oraz wartości

niematerialne i prawne,

– zbycie aktywów finansowych.

• Źródła wydatków:

– wydatki netto na nabycie aktywów trwałych,

– udzielone pożyczki długoterminowe,

– pozostałe wydatki (zaliczki, udzielone pożyczki).

Części rachunku przepływów

pieniężnych

• Część C – wpływy i wydatki z działalności

finansowej.

• Źródła wpływów:

– wpływy netto z wydania udziałów i innych

instrumentów kapitałowych,

– kredyty i pożyczki,

– inne wpływy (emisja papierów dłużnych, dotacje).

• Źródła wydatków:

– nabycie udziałów własnych,

– spłaty kredytów i pożyczek oraz wykup papierów

dłużnych,

– płatności z tytułu leasingu, obsługi pozyskanych

środków i inne (nagrody, gwarancje).

Części rachunku przepływów

pieniężnych

• Rachunek przepływów pieniężnych

zamyka suma strumieni pieniężnych netto:

– wypracowanych przez poszczególne rodzaje

działalności,

– bilansowa zmiana stanu środków pieniężnych.

• Wskazują na wzrost lub zmniejszenie stanu

środków pieniężnych netto w danym

okresie w danej działalności i w całym

przedsiębiorstwie.

Rachunek przepływów

pieniężnych

metoda pośrednia

A

Przepływy środków pieniężnych z działalności operacyjnej

I

Zysk (strata) netto)

II

Korekty razem

1 Amortyzacja

2 Zyski (straty) z tytułu różnic kursowych

3 Odsetki i udziały w zyskach (dywidendy)

4 Zysk (strata) z działalności inwestycyjnej

5 Zmiana stanu rezerw

6 Zmiana stanu zapasów

7 Zmiana stanu należności

8 Zmiana stanu zobowiązań krótkoterminowych

9 Zmiana stanu rozliczeń międzyokresowych

10 Inne korekty

III

Przepływy pieniężne netto z działalności operacyjnej

Rachunek przepływów

pieniężnych

metoda pośrednia

B

Przepływy środków pieniężnych z działalności inwestycyjnej

I

Wpływy

1 Zbycie aktywów trwałych

2 Zbycie inwestycji w nieruchomości

3 Wpływy z aktywów finansowych

4 Inne wpływy inwestycyjne

II

Wydatki

1 Nabycie aktywów trwałych

2 Inwestycje w nieruchomości

3 Wydatki na aktywa finansowe

4 Inne wydatki inwestycyjne

III

Przepływy pieniężne netto z działalności inwestycyjnej

Rachunek przepływów

pieniężnych

metoda pośrednia

C

Przepływy środków pieniężnych z działalności finansowej

I

Wpływy

1 Wpływy netto z wydania udziałów oraz dopłat do kapitału

2 Kredyty i pożyczki

3 Emisja dłużnych papierów wartościowych

4 Inne wpływy finansowe

II

Wydatki

1 Nabycie udziałów własnych

2 Dywidendy i inne wypłaty na rzecz właścicieli

3 Inne wypłaty wynikające z podziału zysku

4 Spłaty kredytów i pożyczek

5 Wykup dłużnych papierów wartościowych

6 Płatności innych zobowiązań

7 Odsetki

8 Inne wydatki finansowe

III

Przepływy pieniężne netto z działalności finansowej

Analiza rachunku

przepływów

• Pozioma – ocena zmian poszczególnych

pozycji w czasie (wymaga minimum dwóch

okresów sprawozdawczych).

• Pionowa – ocena udziału poszczególnych

składowych i ich wpływ na ogólną kwotę

(badanie struktury wpływów i wydatków).

Analiza pionowa dla jednego

okresu

sprawozdawczego

ma

niewielką wartość poznawczą.

Analiza pionowa dla jednego

okresu

sprawozdawczego

ma

niewielką wartość poznawczą.

Analiza płynności

finansowej

1. Wskaźniki struktury przepływów

pieniężnych –analiza struktury wpływów i

wydatków.

2. Wskaźniki wystarczalności pieniężnej –

zdolność generowania środków z

działalności operacyjnej.

3. Wskaźniki wydajności pieniężnej –

pieniężne odpowiedniki wskaźników

rentowności.

Wskaźniki struktury

przepływów pieniężnych

• wskaźnik udziału zysku netto w

operacyjnych przepływach pieniężnych

netto:

Zysk netto

Przepływy pieniężne netto z działalności

operacyjnej

Wskaźniki struktury

przepływów pieniężnych

• wskaźnik zależności od zewnętrznych

źródeł finansowania:

Wpływy z działalności finansowej

Przepływy pieniężne netto z działalności

operacyjnej

Wskaźniki struktury

przepływów pieniężnych

• wskaźnik pieniężnej samowystarczalności

działalności finansowej:

Wpływy z działalności

finansowej

Wydatki działalności

finansowej

Wskaźniki wydajności

pieniężnej

• wskaźnik jakości zysku:

Przepływy pieniężne netto z działalności

operacyjnej

Zysk z działalności operacyjnej

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

Wyszukiwarka

Podobne podstrony:

Analiza płynności

Analiza płynności finansowej Nestlé

analiza płynności finansowej przedsiębiorstwa (3 str), Analiza i inne

ATE c3 analiza bilansu(1)

ANALIZA PŁYNNOŚCI, Analiza ekonomiczna

ANALIZA PŁYNNOŚCI - Ujęcie dynamiczne, FINANSE I RACHUNKOWOŚĆ, Analiza finansowa

Analiza plynnosci finansowej 26 12

Analiza płynności na podstawie bilansu, Sprawozdawczość i analiza sprawozdań finansowych - dr Janusz

5 analiza plynnosci i rentownosci

analiza płynności finansowej (3 str), Analiza i inne

ATE c3 analiza bilansu(1)

urban,analiza finansowa wspomagana komputerem, DYNAMICZNA ANALIZA PŁYNNOŚCI

urban,analiza finansowa wspomagana komputerem, PROSEPKTYWNA ANALIZA PŁYNNOŚCI

analiza płynności ekonomika 4te

więcej podobnych podstron