ĆWICZENIA

9.

[2] Rozdz. 4., [7] Rozdz. 3.2

Ocena płynności w ujęciu statycznym :

•

Pojęcie i znaczenie płynności finansowej, zdolności płatniczej, wypłacalności.

•

Czynniki determinujące płynność finansową

•

Konsekwencje nadpłynności, pogorszenia, utraty płynności.

•

Interpretacja wskaźników płynności, poziomy wzorcowe.

•

Wyznacz i oceń na podstawie wskaźników statycznych płynność podmiotu.

•

Zależność pomiędzy struktura majątku obrotowego a poziomem wskaźników płynności bieżącej, szybkiej

środków pieniężnych

•

Wady wskaźników statycznych

•

Kapitał obrotowy netto a płynności finansowa

Płynność w ujęciu dynamicznym:

•

Wskaźniki struktury przepływów pieniężnych,

•

Wskaźniki wydajności pieniężnej

•

Wskaźniki wystarczalności pieniężnej,

ĆWICZENIA

10/11.

[3] Rozdz. 7; [1] Rozdz. 7.3, 7.4; [7] Rozdz. 3.5.4

Plik Excel arkusze: analiza wskaźnikowa, met. P-S

Analiza rentowności sprzedaży, majątku i kapitału

1. Analiza wyniku finansowego w ujęciu względnym:

1.1. Istota wskaźników rentowności

1.2. Rentowność obrotu (rentowność handlowa)

•

Rentowność obrotu jako relacja zysku do przychodów: wskaźnik rentowności sprzedaży (ROS Return on

Sales, zwrot ze sprzedaży, marża zysku na sprzedaży), poziom wsk. a opłacalność sprzedaży, rodzaj

działalności, długość cyklu produkcyjnego. Interpretacja wskaźnika,

1.3. Rentowność aktywów ( rentowność, zyskowność netto majątku, wskaźnik zwrotu z majątku, ROA Return on

Assets, rentowność ekonomiczna)

•

Znaczenie i interpretacja wskaźników ROA (prosty wskaźniki rentowności aktywów), ROA pełny (wskaźnik

pełny rentowności aktywów)

•

Analiza czynnikowa ROA. Formuły do badania przyczynowo –skutkowego:

ROA = Zn/Ps x Ps/M = ROS x Pm

Gdzie:

ROS - rentowność sprzedaży; M –majątek ogółem; MT – majątek trwały; Ps –przychody ze

sprzedaży; Zn – zysk netto; Pmt –produktywność majątku trwałego

1.4. Rentowność kapitału własnego (ROE Return on Eqiuty, stopa zwrotu z kapitału własnego, zwrot kapitału

własnego)

•

Interpretacja wskaźnika

•

Analiza przyczynowo-skutkowa ROE i Piramida Du Ponta

ROE = ROA x M/KW

ROE= ROS x Pm x M/KW

M/KW – mnożnik kapitału własnego (wsk. zaangażowania aktywów w stosunku do kapitału własnego)

•

Metody podnoszenia rentowności kapitału własnego

•

Dźwignia finansowe i ryzyko finansowe. Stopień dźwigni finansowej (ROE a ROA

pełny

) w ujęci absolutnym i

względnym, efekt dźwigni w ujęciu dynamicznym

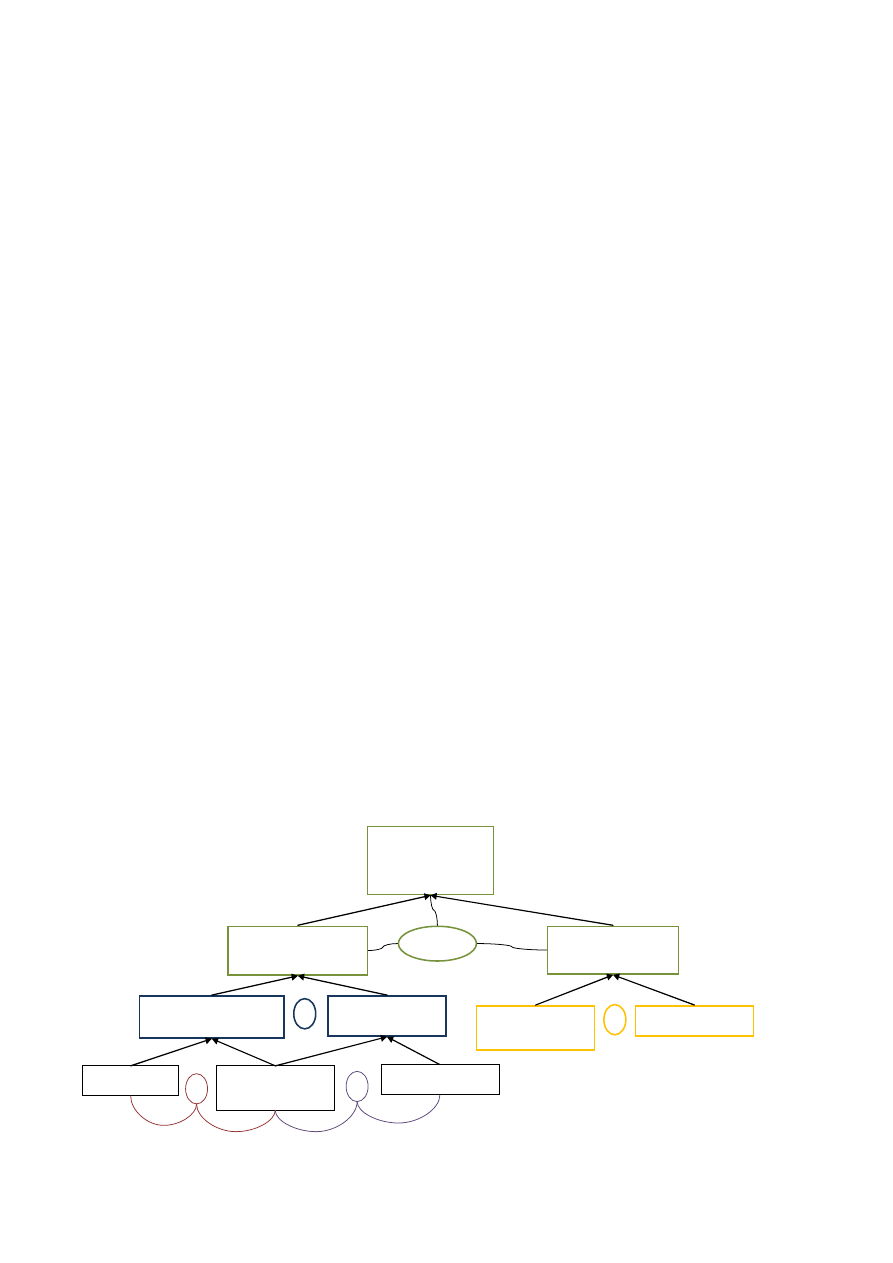

RENTOWNOŚĆ

KAPITAŁU WŁASNEGO

(ROE)

ROTACJA AKTYWÓW

(Pm)

KAPITAŁ OGÓŁEM

ZOBOWIĄZANIA

OGÓŁEM

RENTOWNOŚĆ SPRZEDAŻY

(ROS)

AKTYWA OGÓŁEM

PRZYCHODY NETTO

ZE SPRZEDAŻY

ZYSK NETTO

STRUKTURA KAPITAŁU

(U)

RENTOWNOŚĆ AKTYWÓW

(ROA)

\ (1-U)

\

\

X

\

Przykłady

ZAD. 1. Na podstawie poniższych danych, określ, jaki wpływ na rentowność aktywów w przedsiębiorstwie „X” miały

zmiany w poziomie opłacalności sprzedaży i produktywności majątku. Zastosuj metodę kolejnych podstawień.

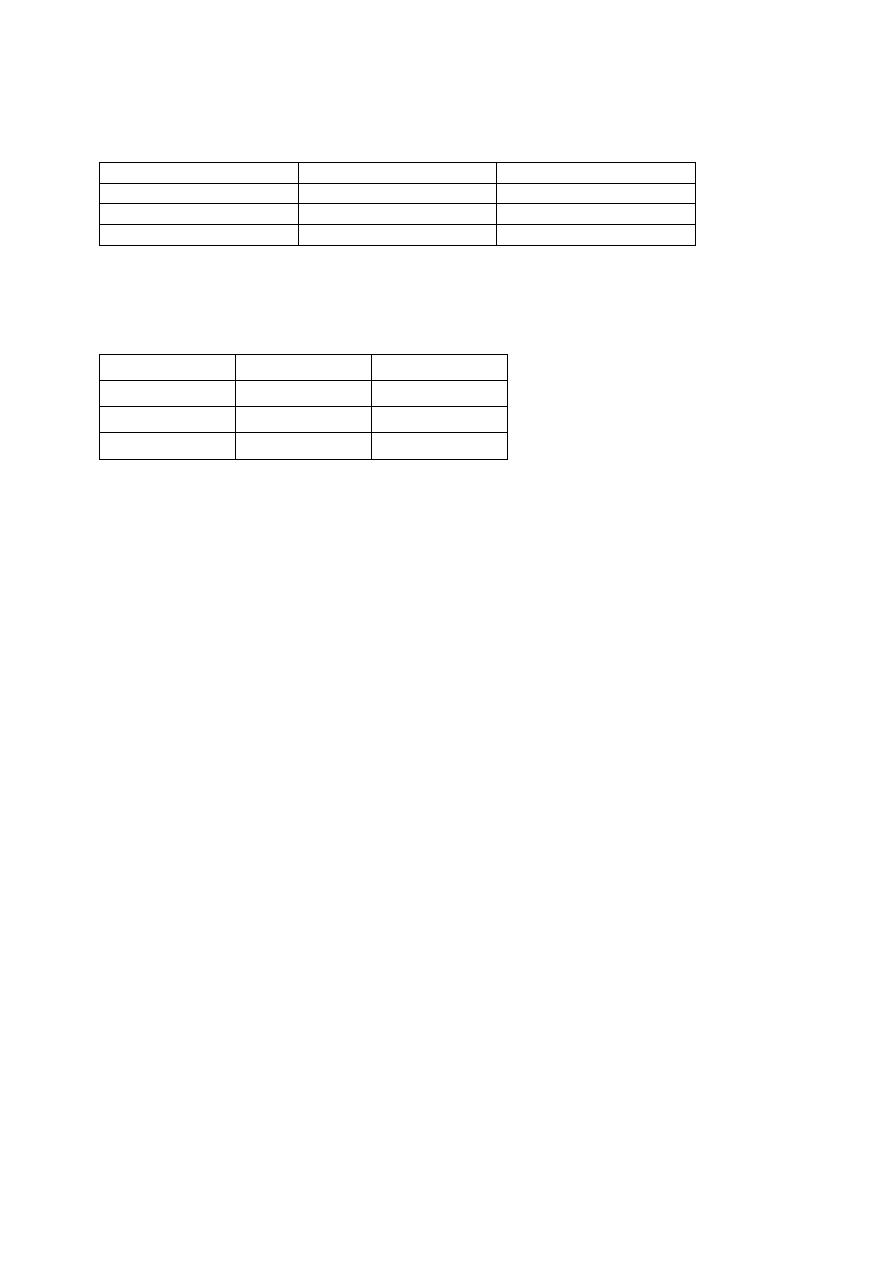

Tabela 4. Wskaźniki finansowe w przedsiębiorstwie X

Wyszczególnienie

Rok bieżący (t

1

)

Rok bazowy (t

0

)

ROA

0,0257

0,0140

ROS

2,52%

1,46%

PM

1,02

0,96

ZAD. 2. Na podstawie poniższych danych, określ, jak wpływ na rentowność kapitału własnego miały zmiany w

poziomie stopy zwrotu z aktywów i mnożnika kapitałowego. Zastosuj metodę różnic cząstkowych.

Tabela 5. Wskaźniki finansowe w przedsiębiorstwie X

Wyszczególnienie Rok bieżący (t

1

)

Rok bazowy (t

0

)

ROE

5,91%

3,43%

ROA

0,0257

0,0140

Mkw

2,30

2,45

ZAD. 3. Ile obrotów w ciągu roku wykonał majątek, jeśli opłacalności sprzedaży wynosiła 5%, a zakres finansowania

majątku kapitałem obcym to 20%, natomiast stopa zwrotu z kapitału własnego 12,5%.

ZAD. 4. Ustal, poziom dźwigni finansowej, operacyjnej i połączonej, wiedząc, że:

a) Zysk operacyjny wzrósł o 32,46 % w porównaniu z rokiem ubiegłym,

b) Dynamika ROE wyniosła 173,5%,

c) Przychody ze sprzedaży w roku bazowym wynosiły 100 tys. zł, a w roku badanym 106,65 tys. zł.

Wyszukiwarka

Podobne podstrony:

analiza wzory z plynnosci i rentownosci i zadluzenia

Analiza progu rentowności, ekonomia, 2 rok, Finanse przedsiębiorstwa, Finanse przedsiebiorstwa

4 Analiza progu rentownosci id Nieznany (2)

Analiza płynności

Analiza płynności finansowej Nestlé

analiza płynności finansowej przedsiębiorstwa (3 str), Analiza i inne

lista 6 BW analiza progu rentownosci, - bezpieczeństwo wewnętrzne, Podstawy Finansów

Analiza wskaznikowa rentownosc id 61756

8 Analiza programu rentownosci

analiza progu rentowności

6 analiza progu rentownosci zag

2 Analiza progu rentowności 2012 2013id 20130 ppt

Analiza progu rentownosci

ANALIZA PROGU RENTOWNOŚCI, Zarządzanie i inżynieria produkcji, Semestr 6, Rachunek kosztów dla inżyn

ANALIZA PŁYNNOŚCI, Analiza ekonomiczna

ANALIZA PŁYNNOŚCI - Ujęcie dynamiczne, FINANSE I RACHUNKOWOŚĆ, Analiza finansowa

cw 9 analiza progu rentownosci i struktury rynku, AGH, Semestr IX, Ekonomika w górnictwie odkrywkowy

więcej podobnych podstron