„działając w celu osiągnięcia

korzyści majątkowej”…

©Piotr Welenc

Oszustwo – def. IIA.

Każdy nielegalny czyn charakteryzujący

się

Celowym wprowadzeniem w błąd,

ukrywaniem prawdy lub

naruszeniem zaufania

Czyny te nie są powodowane

powstałym zagrożeniem użycia siły czy

przymusu fizycznego

Oszustwa są popełniane przez osoby

fizyczne i organizacje w celu uzyskania

pieniędzy, majątku lub usługi w celu

uniknięcia płatności lub uniknięcia

utraty usługi lub w celu zapewnienia

korzyści osobistych lub korzyści dla

organizacji

• Definicja ma charakter funkcjonalny

– podaje przykłady

• Definicja nie jest koniunkcją – każdy

z wymienionych czynów sam w

sobie jest oszustwem.

• Oszustwo nie musi być od razu

przestępstwem. Staje się nim wtedy

gdy narusza obowiązujące normy

prawne

Próba własnej definicji

Oszustwo jest w pełni świadomym i

dobrowolnym zaburzeniem relacji pomiędzy

osobami, w której co najmniej jedna z nich

działa na szkodę innej.

Oszust:

• Działa w pełni świadomie i dobrowolnie.

• Ma na celu zaburzenie właściwego

postrzegania rzeczywistości przez osobę,

• Wykorzystuje zaufanie ofiary,

Kilka ważnych uwag

• Generalnym miernikiem czynu jest „intencja”, w pełni

wolna, uświadomiona,

• Czyn podejmowany w pełni wolności wyboru pomiędzy

działaniem A i –A, z których jedno z nich jest

jednoznacznie słuszne w świetle ponadpodmiotowego,

obiektywnego systemu wartości.

• W ocenie wartości czynu (dobro-zło, czyn etyczny-czyn

nieetyczny) nie wnikamy w motywację jaka kierowała

osobą popełniającą dany czyn. Oceniamy wartość czynu

a nie osobę i jednoznacznie KATEGORYZUJEMY czyn.

Motywacja na różne sposoby może usprawiedliwiać

oszustwo.

• O fakcie popełnienia oszustwa decyduje praktyczny

osąd – sąd rozumu praktycznego, a nie odczucie, nie

subiektywnie usprawiedliwione motywy, nie czynniki

zewnętrzne.

• Nie da się oddzielić oszustwa od kategorii

moralnego osądu czynu OSOBY.

• tzn. najbardziej pierwotną cechą ludzkiej

natury jest wydawanie sądów które

wartościują

• Nie ma sądów jedynie OPISUJĄCYCH

rzeczywistość. Zawsze kategoryzujemy

rzeczy w odniesieniu do jakiegoś

ustalonego UNIWERSUM – będącego

źródłem naszych ocen.

• Wynikiem porównania naszego zachowania

z uniwersalnym systemem wartości jest

wydanie sądu wartościującego który w

ostatecznym rozrachunku jest zawsze

dwuwartościowy

• Ocena czynu jest działaniem opartym o osąd –

działaniem intelektualnym nie odbiciem stanu

psychicznego czy poczucia więzi społecznych. Ocena

oszustwa domaga się istnienia silnego, zdrowego,

obiektywnego systemu wartości, w konfrontacji z

którym oszustwo jawi się jako działanie etycznie lub

moralnie naganne.

• Wielość systemów wartości może powodować

konflikt: który z nich uznać jako słuszny?

• Wniosek: audytor oceniający oszustwo powinien sam

kierować się obiektywnym, pozapodmiotowym

systemem wartości. Dlatego uprawnienie do

mówienia o oszustwach istnieje tylko wtedy gdy

podstawę naszego sądu o rzeczywistości znajdujemy

poza sobą samym. Inaczej będziemy w stanie

„samousprawiedliwić” każde oszustwo za pomocą

mechanizmów obronnych – przykład: projekcja,

kompensacja, fiksacja, regresja, racjonalizacja

(psychoanaliza) lub więzi społecznych

We własnym postrzeganiu świata powinien posługiwać

się co najmniej kodeksem etyki

Wprowadzenie w błąd

• Działanie mające na celu zaburzenie

osądu innej osoby.

• Wpływ na widzenie rzeczywistości,

• Błąd w ocenie sytuacji

• Zrealizowanie ukrytych zamierzeń

poprzez działanie o charakterze

intelektualnym

• Oszust wykorzystuje DOBRĄ WOLĘ

ofiary

Ukrycie prawdy

• Prawda: zgodność sądu z rzeczywistością

(W.Tatarkiewicz)

• Prawda jest kategorią filozoficzną

odzwierciedlającą sposób poznania

rzeczywistości

• PRAWDA jest związana z widzeniem rzeczy

w kategorii pełnego i jasnego postrzegania

rzeczywistości.

• Prawda jest funkcją wartości

• Ukrycie prawdy ma na celu zaburzenie

właściwego postrzegania rzeczy przez inny

podmiot. Ofiara nie wie, że jest oszukiwana.

Oszust wykorzystuje NIEWIEDZĘ ofiary

Naruszenie zaufania

• Zaufanie jest podstawową, fundamentalną

potrzebą człowieka w której wyraża swoje

BYĆ w relacji z inną osobą.

• Poprzez zaufanie buduje świat relacji

społecznych

• Przykład: rodzic – dziecko

• Przykład negatywny: pan – niewolnik

• Oszust wykorzystuje ZAUFANIE ofiary, i

subiektywne przekonanie, że relacja do tej

osoby jest nastawiona na odbieranie od niej

dobra (czynów moralnie dobrych), podczas

gdy de facto jest odwrotnie

• Oszustwo jest zawsze działaniem pomiędzy

osobami. Polega na zachwianiu relacji

osobowych poprzez rzeczy (materialny lub

niematerialny przedmiot oszustwa)

• Implikacja: oszustwo uderza swoim skutkiem

zawsze w osobę. Rzecz (pieniądz, usługa) jest

tylko narzędziem dokonania krzywdy na

OSOBIE.

• Oszust musi dokonać w sobie wyboru pomiędzy

wyborem wartości które zna. (Daje wam dobro i

zło – wybierajcie!) Wybór w człowieku łączy się z

tzw. opcją fundamentalną – generalnym

ukierunkowaniem na działania etyczne lub

nieetyczne.

• Aby skutecznie przeciwdziałać oszustwom należy

wniknąć w motywację oszusta: dlaczego on to

robi, jakie potrzeby realizuje

• Drobne fałszerstwa są zaś Polsce

powszechnym elementem

społecznego krajobrazu.

•

niemal każdy ma dostęp do najnowszej techniki: komputerów, drukarek, Internetu, do

wzorów dokumentów, pieczęci itp. Jednak głównie fałszujemy dlatego, że podrabianie

i posługiwanie się lewizną jest bezkarne. Oczywiście, kodeks karny za szwindle w

papierach przewiduje srogie kary, dzieląc przestępstwa przeciwko wiarygodności

dokumentów na cztery rodzaje (według prof. Brunona Hołysta):

•

podrobienie – polega na sporządzeniu na podstawie autentycznego wzoru całkowicie

nowego dokumentu (np. matury czy dyplomu ukończenia wyższej uczelni);

•

przerobienie – to zmiana pierwotnego tekstu lub znaków przez usunięcie

odpowiednich fragmentów, naniesienie nowych treści lub dodanie nowych elementów

(np. zamiana zdjęcia w dowodzie osobistym, wywabienie danych i zastąpienie ich

nowymi);

•

poświadczenie nieprawdy – to wystawienie dokumentu przez osobę uprawnioną (np.

lekarza), która wbrew stanowi faktycznemu stwierdza okoliczności mające znaczenie

prawne (np. o chorobie upoważniającej do zasiłku lub renty);

•

wyłudzenie poświadczenia nieprawdy – to podstępne wprowadzenie w błąd osoby

upoważnionej do wystawienia dokumentu o treści niezgodnej ze stanem faktycznym

(np. gdy ktoś symuluje chorobę i dostaje zwolnienie lub rentę).

•

Przerabianie lub podrabianie oraz używanie takich dokumentów może być karane

grzywną, ograniczeniem wolności lub jej pozbawieniem na okres od 3 miesięcy do 5

lat. Jeżeli sprawca dopuszcza się poświadczenia nieprawdy w celu osiągnięcia

korzyści majątkowej lub osobistej, grozi mu kara pozbawienia wolności od 6 miesięcy

do 8 lat. Fałszerstwo jest najczęściej środkiem do dokonania innego przestępstwa –

oszustwa, wyłudzenia, kradzieży.

• Grzegorz Kuczek, reporter programu „Uwaga” w TVN, bez

problemu za 2 tys. zł kupił dowód osobisty, w który fałszerze

wkleili jego zdjęcie. Z tą fałszywką wynajął wyposażone

mieszkanie i wypożyczył w różnych miejscach przedmioty

wartości ponad 20 tys. zł (narzędzia budowlane, płyty DVD,

sprzęt narciarski; zostały później właścicielom zwrócone). Kuczek

udał się też do Banku Gospodarki Żywnościowej w Wesołej, gdzie

próbował założyć konto. System informatyczny zasygnalizował

pracownicy banku niewłaściwy numer PESEL i poinformował o

zastrzeżonym numerze dowodu, ale pozwoliła ona Kuczkowi

odejść od okienka. Nie powiadomiła ochrony ani policji. Kupno

dowodu oraz wszystkie kolejne transakcje były filmowane, a

następnie wyemitowane w TVN. Gdy po kilku dniach reporterzy

„Uwagi” oficjalnie poinformowali kierownictwo BGŻ w Wesołej o

prowokacji, bank złożył doniesienie do prokuratury, która z kolei

skierowała przeciwko dziennikarzowi akt oskarżenia. „Ta sprawa

w ogóle nie powinna trafić do sądu” – powiedziała w końcu

grudnia 2004 r. radiowej Trójce Małgorzata Wilkosz-Śliwa,

rzecznik Prokuratury Krajowej.

czy i w jakich

okolicznościach naruszają

wartości moralne i prawo?

• Do korzystania z wyłudzonych

zaświadczeń lekarskich przyznało się 95

proc. pytanych (przestępstwo z art. 273 kk

podlegające karze grzywny, ograniczenia

lub pozbawienia wolności do lat 2); do

kupowania lub korzystania z cudzych prac

zaliczeniowych – 65 proc. Z kolei 15 proc.

przyznało się, że ktoś zdawał za nich

zbiorowy egzamin testowy, a 2 proc. – że

podrobiło wpis w indeksie.

• Wspomniani już studenci WSFiZ w styczniu 2005 r. zorganizowali sesję

naukową „Ludzie w sytuacjach pokusy”. Wcześniej, jak pisaliśmy, przepytali

kolegów, jak oszukują. Następnie starali się dowiedzieć, jak się

usprawiedliwiają. Najczęstsze odpowiedzi: wszyscy tak robią, to nikogo nie

krzywdzi, to nic złego.

• Czterystu innych studentów WSFiZ miało za zadanie przyglądać się znajomym

i bliskim postawionym wobec pokusy. Obserwowani mieli wybór: albo własna

korzyść, albo wierność deklarowanym wartościom moralnym, takim jak

uczciwość, rzetelność, sprawiedliwość. Obserwatorzy podsłuchiwali, jak

obserwowani nadają wiarygodność usprawiedliwieniom, żeby bez

dyskomfortu wybrać korzyści, a naruszyć wartości. Lektura kilkudziesięciu

prac rozplakatowanych w holu WSFiZ pokazuje zjawisko tak zwanego

społecznego uzgadniania usprawiedliwień. Dokonujemy tego, jak się okazuje,

bezustannie. W pracy, w domu, w szkole. Wszyscy. Także „normalni i

porządni”.

• Jest tam przypadek handlowca, który początkowo nie chce fałszować ksiąg

rachunkowych i odrzuca propozycję wielokrotnego użycia jednej faktury.

Jednak zaczyna swoje wykroczenie jakby właśnie ze wszystkimi uzgadniać.

Rozmawia z producentem („oni i tak strasznie nas łupią podatkami”, „to

wszystkim się opłaca”), z rodziną (żona: „nie bądź frajerem”), wsłuchuje się w

sugestie klientów („jak opuści pan z ceny, to wezmę bez faktury”) i ulega

pokusie.

Metody radzenia

• Ograniczyć ilość sytuacji pokusy – nie przychodzisz na zajęcia,

to sam sobie szkodzisz. Niepotrzebne są więc zwolnienia”,

„Nazywać rzeczy po imieniu: oszustwo, fałszerstwo,

złodziejstwo”, „Wyrażać swoje zdanie. Wszyscy tak robią?

Nieprawda, bo ja nie”, „Konsekwentnie karać, żeby nie było

syndromu frajera”.

• pomysły szczegółowe: „Uczelnia powinna kupić program

komputerowy wykrywający plagiaty”, „Należy wprowadzić

identyfikację wchodzących na egzaminy”, „Zintegrować

środowisko studenckie poprzez kółka zainteresowań, chóry,

wspólne imprezy”, „Organizować wykłady na temat

moralności”, „Ujawniać przypadki, np. poprzez plakaty”.

• Znamienne, że nie pojawił się głos, by zmiany zacząć od

najmniejszej, prywatnej skali. Od likwidacji oszustw drobnych,

małych, powiedzieć można – odruchowych. Zwróćmy uwagę, że

nawet tym, którzy brzydzą się kłamstwem, oszustwem i

fałszowaniem, niekiedy wychodzi ono wręcz niezauważalnie,

jakby weszło w krew.

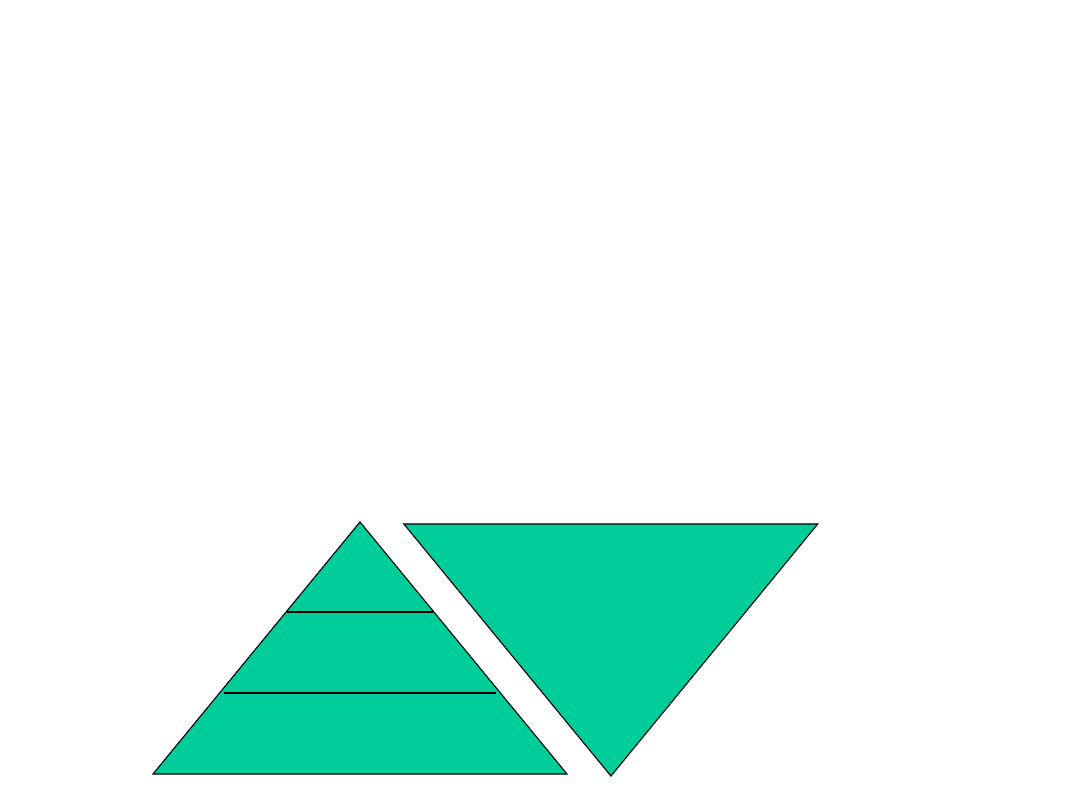

Oszustwo w kategorii

zaspakajania potrzeb –

odwrócona piramida

Maslowa

Tylko kilka procent oszustw jest

popełnianych w celu zaspokojenia

potrzeb fundamentalnych

Ilość

popełnianych

oszustw

Cel oszustwa:

Działanie na szkodę:

• Osobistą

– kogoś innego

– własną

• Organizacji

„Niska szkodliwość społeczna” na ogół wiąże

się z wielką szkodliwością prywatną

Komunikat neutralny: „wszystko się wydało -

uciekaj natychmiast”, wysłany do 10

przypadkowych osób w Las Vegas

spowodował, że 9 na 10 wyjechało z miasta

Subiektywne poczucie

korzyści

• Poczucie możliwości „szybkiego rozwiązania

swoich problemów, bez nadmiernego

ryzyka”

• Subiektywne poczucie korzyści jest

potęgowane przez poczucie krzywdy lub

niesprawiedliwości

• Człowiek aby oszukać inną osobę musi ją

najpierw wewnętrznie

ZDEPERSONALIZOWAĆ. Ocenić ją w

kategorii niższej od siebie.

Oszust

• Człowiek dokonujący oszustwa

• Człowiek który przeszedł na

stronę grupy

Motywy oszustwa

• Nadmierne poczucie własnej wartości -> „jesteś kimś niższym

ode mnie, „oni są gorsi”, „…to głupcy”.

• Nadmierna pewność siebie.

• Zaburzone poczucie wartości obiektywnych

• Subiektywne poczucie niesprawiedliwości (losu, fatum, innych

ludzi)

• Poczucie możliwości skompensowania sobie niesprawiedliwości

doznanej od innych osób

• Chciwość = Bardziej MIEĆ niż BYĆ

• Kłopoty finansowe (konsumpcyjny styl życia, zobowiązania

finansowe)

• Subiektywne poczucie jakiegoś BRAKU. (Natura nie znosi

próżni).

• Choroby psychiczne (np. kleptomania, mania, osobowości

paranoidalne)

• Rywalizacja – chęć udowodnienia swojego znaczenia,

udowodnienia własnej „mocy” (teoria A. Adler)

• Pragnienie dominacji nad otoczeniem – wiąże się ze wzmożonym

poczuciem kontroli (osoby zewnątrzsterowne w teorii B.

Rottera)

• Niedojrzała osobowość.

• Zazdrość – najgłupsze z uczuć

• Zemsta – „ja Ci pokaże…”

• Motyw kultury zewnętrznej (lokalnej społeczności,

łapówkarskiego państwa, niska karalność lub wykrywalność

takich działań)

• Szantaż i niemoc wobec nacisków przełożonych

• Strach pod wpływem nacisku – związany z brakiem

asertywności

• Bieda, poniżenie, poczucie osamotnienia (brak przyjaciół)

• Pragnienie przynależności do grupy (a to jest grupa

oszustów)

• Mam prawo oszukać bo…… (rekompensata własnych

poświęceń)

• wiele, wiele innych

Motywy oszustwa

• W większości przypadków oszust

działa bo MOŻE działać. Gdy system

kontroli wewnętrznej jest

nieskuteczny, nieefektywny,

niewydajny, niewiarygodny.

Akt oszustwa

Możliwość jego dokonania

Oszust zazwyczaj zaczyna od pilnej obserwacji otoczenia

(badanie skuteczności kontroli wewnętrznej)

Potem obserwuje innych. Stopniowo „przygotowuje się do aktu”.

Rozpoznaje słabe punkty systemu. Rozpoznaje „typowe

zachowania” (daty, godziny, okoliczności)

Gdy decyduje się na ten „pierwszy raz” przeżywa koszmar

niepewności, lęk, przerażenie – tu najłatwiej go obserwować,

zachowanie jego zwraca uwagę otoczenia, często jest oceniane

jako nietypowe (drżenie rąk, głosu, reakcje fizjologiczne)

Tu następuje podjęcie decyzji – po decyzji odczuwa swoistą ulgę:

postanawia „przestać robić głupstwa” (bać się) i zabezpieczyć

się przed otoczeniem tak, żeby nie dać się złapać.

(Racjonalizacja) Następnie zaczyna wysyłać nietypowe sygnały

do otoczenia: „prośby o przysługę”, „niespotykaną dotąd

uczynność”, „oferty dłuższego pozostawania w pracy z kogoś”,

bez jakiejś określonej gratyfikacji.

Procedura oszustwa (1)

Procedura oszustwa jako

„pomyłki” (2)

• Pomyliłem się, nikt tego nie zauważył,

zorientowałem się sam , ale nikogo

nie powiadomiłem

• Zdziwienie możliwością

• Drugi raz robie to z ciekawości – czy

nadal nie zostaje wykryte –

upewnienie się

• Stwierdziłem że można to

udoskonalić tak, aby z tego był zysk

Reakcja na wykrycie

oszustwa

1. Panika

2. Negacja - zaprzeczenie oszustwu lub współudziałowi

3. walka

– matactwo, kierowanie podejrzeń w inną stronę, „trzeba łapać

złodzieja” albo pójście „w zaparte”

– Argumenty racjonalne i emocjonalne

– Stosowanie mechanizmów obronnych – odwracanie uwagi,

zacieranie śladów, wprowadzanie w błąd

– próba przerzucenia odpowiedzialności

4. projekcja

5. próba ugody, „propozycje”, „handel”

6. poczucie bezsilności albo „pójście w zaparte”

– Argumenty społeczne

– Argumenty osobiste

7. Rezygnacja

8. chęć „naprawienia krzywdy” za możliwość odstąpienia od

wymierzenia konsekwencji

9. Pogodzenie się z sytuacją, rezygnacja

10.Poczucie przegranej, strach, oczekiwanie konsekwencji, lęk,

rozpacz

Co wpływa na wykrycie

oszustwa

• Przypadek

• Inteligentny współpracownik

• Nieformalne kanały komunikacji w firmie

• Skala – nadużycia dokonywane na duża skalę są po pierwsze

trudne do ukrycia, po drugie powodują zahamowanie

instynktu samozachowawczego

• Zazdrość współpracowników. Niskie pobudki... nieraz

współpracownicy najlepiej wiedzą kto i jak oszukuje

• Szefowie sami nieraz prowokują oszustwo: vide „pupil” –

silna władza, mała kontrola (pozór samodzielności)

• Mechanizmy kontroli wewnętrznej

• Tzw. kultura organizacji

• Silne corporate governance

Audyto

r

Dobra wola

Niewiedza

Zaufanie

Silny system wartości

Wiedza i kompetencje

Zasada ograniczonego zaufania

Podatności

Ofiara

Oszust

wykorzystuje

Obowiązki audytora

Standard 1210.A2-1

• Zapobieganie występowaniu

oszustw

• odpowiednią wiedzę pozwalającą

mu zidentyfikować znamiona

oszustwa

• Nie oczekuje się od niego

specjalistycznej wiedzy mającej na

celu prowadzenie dochodzeń

Charakterystyka osób popełniających

oszustwa

• analitycy, milczący, ekstra i introwertycy w

równym stopniu

• często ocierający się o dolegliwości psychiczne

np. psychopaci, oligofrenicy

• Labilni, mało uspołecznieni, ryzykanci,

narcystyczni, wieczni chłopcy, samotni, rzutcy i

mobilni, nieodpowiedzialni, zmienni nastrojowo,

impulsywni, chcący za wszelką cenę

zaimponować otoczeniu, zewnątrzsterowni wg.

teorii B. Rottera, Oszust często będzie szukał

sobie osobnika który będzie od niego

uzależniony nie tylko zawodowo ale i

emocjonalnie. Potrzebuje od niego nieustannej i

pewnej uległości (tresura fałszywego świadka)

Płeć jako możliwy determinant typu

oszustwa

• Częściej oszukują mężczyźni niż kobiety: wynika to z

monolitycznej gospodarki hormonalnej.

• Kobieta jeżeli oszukuje robi to bardziej uparcie, jest

bardziej zdeterminowana, bezpardonowa, w wymierzaniu

kary bardziej konsekwentna i okrutna, przewiduje

wielokierunkowo, zabezpiecza skrupulatnie

• Kobiety częściej piszą pamiętniki – pozostawiają po sobie

często słowo pisane - notesy są pełne zapisków, kwot, dat

• Są skrupulatne i systematyczne

Mechanizm oszustwa kobiet i mężczyzn jest inny:

• Kobieta oszukuje dłużej, systematyczniej, na

mniejszą skalę (jest „drobną ciułaczką)

• Mężczyznę pasjonują „skoki całego życia”, duża

skala

Cechą wspólną jest poczucie bezkarności: „tylko

głupi wpadają”

Zachowania niewerbalne – gesty, mowa ciała

Nadpobudliwość emocjonalna

Defekty osobowości – osobowość neurotyczna,

depresyjna

Charakteropatie

Unik

Stosowanie socjotechnik, manipulacja

otoczeniem

Wymijające odpowiedzi na pytania

Slogany, „mowa trawa”, perorowanie

Oszust zaczyna swoją obronę od argumentów i

opowiedzenia „jaki to on jest uczciwy” (sofizmaty)

Nieproporcjonalne reakcje emocjonalne (krzyk,

oburzenie, napięcie wewnętrzne, skurcz

katatoniczny)

Nie słuchanie wyjaśnień (oszust zaleje cię

potokiem słów i nie da Ci możliwości dojścia do

słowa). Na pytanie odpowie obraźliwie.

Oszust zmienia poziomy emocjonalne podczas

jednej wypowiedzi (poduszka emocjonalna)

Sygnały dawane otoczeniu – ważne do analizy

Oszust zawsze zaczyna od oskarżenia

Często posługuje się pochlebstwem (bajka „Lis i

lew”)

Oszust manipuluje rozmówcą

Oszust zawsze zacznie od obwiniania innych,

zawsze pierwszy wystąpi z podkreślaniem

swoich zasług i krytyka innych – eksponowanie

siebie (ma to na celu wytworzenie aury

społecznej siły i dysonansu emocjonalnego)

Reaguje nerwowo

Oszust „wyższej klasy” - Kamienna twarz,

stwarzanie pozorów współpracy z audytorem.

(stąd trzeba stosować zasadę ograniczonego

zaufania)

„Idzie w zaparte do końca”. Gra „Vabanque”

Odkryty – zaprzecza, zmienia inteligentnie

temat lub reaguje wegetatywnie (RSG, pot,

rumieniec, czerwienienie się w okolicach uszu,

karku, nabrzmiałe naczynia krwionośne na

twarzy, przekrwienie gałek ocznych, pulsujące

skronie, drżące ręce – wtedy wędrują pod stół) –

efekty wzrostu ciśnienia krwi. Efekt jest

podobny do podania kortyzonu lub adrenaliny

Uwaga

• Raczej NLP niż uproszczone

studium zachowań niewerbalnych

• Osoba uczciwa, wrażliwa może

mieć te same reakcje, więc należy

korzystać z narzędzi

sprawdzających poprawność naszej

percepcji

Walka z oszustami...

Maslow przychodzi z

pomocą

• Najsilniejsze w ludziach są zawsze instynkty

pierwotne i najniższe.

• Najskuteczniejsze jest motywowanie

podwładnych – donosy (jest tez

najniebezpieczniejsze )

• Badanie satysfakcji z pracy w firmie. Niski poziom

satysfakcji – tworzenie atmosfery nieszczęścia,

katastrofizmu, beznadziejności sprzyja działaniom

nieidentyfikowania się z organizacją a w

konsekwencji budowie klimatu „nienawiści”,

frustracji. W zderzeniu z obserwowaniem

powodzenia, znaczenia, korzyści materialnych

rodzi się myśl: „oni mogą więc czemu nie ja?”

Co powinno zwrócić uwagę

pracodawcy

• 1. Aspekty psychobehawioralne

• Zachowania „nietypowe”

• Częste zmiany adresu, telefonów, nadmierne prywatne

rozmowy telefoniczne, billingi

• Osoba „zaskakuje czymś otoczenie”

• Może też zbytnio „wtapiać się” w środowisko

• „Nie pasuje do wzorca” który został ukuty na początku

(przysłowiowy leniwiec stał się w ciągu tygodnia

pracowitą mrówką, która sama wprowadza dziesiątki

dokumentów w system)

• Unikanie urlopu, zła reakcja na nieplanowane wysłanie

na urlop

• Przesiadywanie w pracy po godzinach

• Chętne wyręczanie swoich kolegów (budzenie zaufania)

• 2. Aspekty funkcjonalno-strukturalne

• Nadmierny luz lub nadmierna kontrola w organizacji

• Akceptowalna „niezastępowalność” i brak znajomości zakresu

obowiązków pracowników przez przełożonych

• Brak systemu kontroli wewnętrznej

• Wymaganie pełnej zastępowalności przy braku nadzoru, co kto

robi

• Gdy wydajność i skuteczność managera jest mierzona

wskaźnikami które budzą chęć uzyskania szybkiego sukcesu

• Brak równowagi pomiędzy zakresami które powinny być

rozdzielne lub rotowane a np. jasnymi procedurami postępowania

(kasjer nie robi zestawień kont, ten który prowadzi akta

pracowników nie powinien wyliczać ich wynagrodzeń) osoba

dokonująca zakupów to powinno być stanowisko rotowane,

• Jasne procedury przetargowe

Sprawdzanie pracownika

• Dłuższe okresy próbne

• Sprawdzanie w sytuacjach nieformalnych

Co powinno zwrócić uwagę

pracodawcy

• Oszustwom sprzyja nieukaranie osoby winnej

nadużycia i jego bezpośredniego przełożonego

• T(fu)rcza księgowość – manipulacja informacją

• Mało skuteczne jest uczenie ludzi etyki – etyka

rodzi zawsze pytanie o źródło postępowania

moralnie dobrego: dlaczego mam postępować

moralnie?

• Skuteczne jest raczej nie uczenie a

wychowywanie

Sposoby obrony przed

oszustwami

• Zapewnienie wiarygodnych

informacji Zarządowi. Uzyskanie

wiarygodnej informacji na temat

dokonywania analizy

otrzymywanych przez Zarząd

informacji.

• Stawianie pytań: „dlaczego coś się

dzieje tak a nie inaczej…”

• Spraw aby oszustwo było trudne – okazja czyni złodzieja

• Spraw aby oszustwo stało się nieopłacalne: zbyt wysokie konsekwencje prawne i

osobiste (publiczne napiętnowanie, nieodwracalna utrata reputacji, konsekwencje

karnoprawne)

• Spraw aby oszustwo było wykrywalne: często organizacje tuszują oszustwa,

wypierają się istnienia zjawisk. „pewne koszty trzeba ponieść” – najczęściej dzieje

się tak przy dobrej kondycji finansowej organizacji. Instytucje powinny być

sprawiedliwe a jednostki mogą być miłosierne.

• Nie pozostawiaj ludziom złudzeń co do niewykrywalności oszustwa. Każde

oszustwo powinno być i będzie wykryte i ukarane.

• Kara powinna mieć przede wszystkim element ODSTRASZAJĄCY. Falandyzacja

prawa mówi, że powinna mieć skutek wychowawczy.

• Propagowanie uczciwości i etyki jako wartości dodanej w organizacji. Ludzie

powinni szczycić się że są uczciwi. Swoim przykładem powinni promować

zachęcać do uczciwości i piętnować nieuczciwość

• Część wyższej kadry zarządczej w ogóle nie podejrzewa lub nie dopuszcza myśli

że w jego organizacji mogą zdarzać się oszustwa

• Skuteczny system kontroli wewnętrznej i zarządzania ryzykiem. Skuteczne

analizy ryzyka. Niezależny audyt wewnętrzny

• Kontrola nie powinna być „polowaniem na czarownice” – zasada ograniczonego

zaufania. Kontrola wewnętrzna służy dobru wszystkich – road map, kodeks

drogowy

• Pełna przejrzystość zarządzania informacją - procedury

• Jasne corporate governance

– Określenie wyraźne co jest dozwolone + zasada „co nie jest dozwolone jest zabronione”

– Nie pozostawiać luk lub dowolności interpretacji przepisów.

– Uświadomienie ludziom, że w „wątpliwości nie należy działać”

– Wszędzie powinno się zachować racjonalność i właściwe umotywowanie aby nie

doprowadzić do paraliżu operacyjnego

Niektóre propozycje postępowania dla

managerów

Przy podejrzeniu oszustwa należy

• Zachować spokój (każde działanie impulsywne działa na szkodę)

• Przekazać właściwą informację do zarządu

• Oszacować skalę zjawiska – duże oszustwa często są dziełem siatki

• Oszacować potencjalne straty – jeżeli są wysokie – nie dopuścić do

następnych strat, ale jeszcze rozważyć wprowadzenie „wtyczki” do

siatki

• Ustalić związki pomiędzy osobami

• Starać się nie „zgubić” żadnego wątku

• Ostrożnie ograniczać zakres

• Eliminować potencjalnych sprawców z dużą ostrożnością, na podstawie

dowodów, nie zaś przesłanek emocjonalnych (to niemożliwe, przecież

on by tego nie zrobił, to taki miły spokojny człowiek)

• Współpraca z odpowiednimi organami zewnętrznymi i wewnętrznymi z

mocy prawa odpowiedzialnymi za ściganie przestępstw

• Jeżeli to możliwe (straty są niewielkie) obserwować zjawisko „w ruchu”

• Metoda: „Taniec włoski”

• Metoda: „Prowokacja”

• „Uderzać” w kilku miejscach na raz – powoduje to dezorganizację w

siatce

Dokumentowanie oszustwa

• Dokumenty muszą być zabezpieczone.

• Pamiętaj: audytor przygotowuje grunt pod przyszłe

dochodzenie. Wiele dochodzeń jest umarzanych z

powodu niewystarczającego materiału dowodowego –

jeszcze więcej z powodu zniszczenia lub

niezabezpieczenia lub niewłaściwego zabezpieczenia

materiałów dowodowych

• Nie dawać oszustowi materiałów do podpisania (np.

wywiadu) – wyprze się wszystkiego

Pytanie otwarte: czy audytor ma prawo posługiwać się

mechanizmami z pogranicza etyki aby wykryć oszustwo?

Audytor już na etapie uzasadnionego podejrzenia fraudu

zgłasza to odpowiednim komórkom lub jednostkom w

organizacji, wg. ustalonej wcześniej procedury. Prowadzi

badanie, które służy zebranie dowodów, nie prowadzi

natomiast śledztwa lub dochodzenia (o ile nie ma do

tego uprawnień)

Potencjalne oszustwa w

poszczególnych obszarach

funkcjonalnych organizacji

możliwe do identyfikowania

za pomocą narzędzi typu

CAAT’s

• Więcej niż jeden dostawca mieści się pod jednym

adresem

• Dostawcy mają skrytki pocztowe lub nie mają stałego

adresu działalności

• Brak adresu, telefonu lub faksu dostawcy

• Adres email dużej firmy pochodzi z domeny

niekomercyjnej lub „nietypowej”

• Adresy firm zawierają wyrażenie: “Skrytka Pocztowa”

• Nietypowa lokalizacja firmy, brak telefonu

stacjonarnego

• Kolejne numery faktur (sekwencyjność numeracji)

• Znaczna ilość faktur mieszczących się w limitach,

których kwota graniczy z limitem

• Inne faktury zawierają te same daty i kwoty

Zakup oraz sprzedaż

towarów i usług

• Podpisywane faktury różnią się znacząco od

sformułowanych zamówień np. pod względem

kwotowym, ilościowym

• Nazwy przedsiębiorstw są podobne

„brzmieniowo” np. PANASONIC PANASONICS

• Częste korekty faktur dla jednego dostawcy

• Faktury od dostawcy mają inne style

numeracji

• Duplikowanie numerów faktur dla jednego

dostawcy

• Te same numery faktur, inny wystawca,

identyczny adres (fakturę od stałego

dostawcy podpisuje inna osoba niż zawsze)

Chwyty przetargowe

• Otrzymany przez pracownika bonus za zawarty

kontrakt ma wcześniejsza datę niż samo podpisanie

kontraktu

• Wybrana w przetargu oferta to ta która zawsze

przychodzi jako ostatnia (oferta przygotowana aby

wygrać) Zawsze jest ostatnią (wybraną) ofertą

• Przekroczone granice oferty - zakup jest większy niż

ilość przedstawiona w ofercie

• Data zamówienia na zakup jest wcześniejsza niż data

oferty

• Ceny towarów na fakturach pojedynczych są różne

od cen na fakturach zbiorczych

• Cena za jakąś część pracy wyraźnie preferuje jednego

dostawcę – reszta pracy może być nieporównywalnie

droższa po zamówieniu (dłubanie w cenach)

• Kontrakty poniżej wynegocjowanych limitów

(preferowane ceny promocyjne)

• Dzielenie kontraktów aby uniknąć granicy limitów

(preferencyjne zakupy – omijają limity oferty)

• Sprzedaż z opóźnioną płatnością przekracza limity

• Niespodziewanie wysokie wartości upustów w sprzedaży towarów

• Nadspodziewanie dogodne warunki kredytowania (terminy, limity)

• Dziury w numeracjach faktur

• Nietypowy lub nadmiernie ogólny opis faktur i rachunków u tych

samych klientów

• Wzrost liczby napraw (np. gwarancyjnych, zwrotów z powodu wad)

• Wzrost kłopotów z jakąś marką produktów

• Podszycie się pod kogoś

• Rachunek użytkownika nie ma adresu lub numeru telefonu

• Telefon pracownika zaczyna się na liczbę która nie występuje w

danym mieście lub województwie

• Klient “nie pasuje” do swojego profilu

• Duża częstotliwość zmiany adresu (zapobiega przychodzeniu

wiadomości do odbiorcy)

Należności i zobowiązania

• Wzrost należności lub zobowiązań

• Wzrost nieściągalnych należności lub niezrealizowanych płatności

• Płatności naszych zobowiązań są odwlekane (wzrasta liczba dni)

Przychody

• Redukcja sprzedaży jeszcze przed załamaniem

rynku

• Bardzo szybkie wzrosty krótkoterminowe

• Duże nadmiary lub niedobory w kasie (zbyt duża

ilość gotówki w kasie)

• Wzrost zwrotów ze sprzedaży detalicznej

• Wzrost usług gwarancyjnych (nieosiąganie

przychodu)

• Wzrost reklamacji (skargi klientów)

• Duża ilość operacji kasowych przy małym

wolumenie obrotów (nieoczekiwane wpływy i

wydatki) – nietypowe godziny takich operacji

• Częste korekty raportów kasowych, zapisy

unieważniane, puste, poprawiane

• Dziury (luki) w kolejności dokumentów

Należności

• Kwoty zapłacone nie równają się kwotom zaakceptowanym

• Brak opisu na dokumentach czego dotyczy operacja

• Nadmierne (nierynkowe) płatności lub płatności z

pominięciem właściwej autoryzacji

• Wzrost średniego czasu od płatności do zrobienia

zestawienia

• Zagubione końcówki (kwota różni się od tego co jesteśmy

komuś winni o parę groszy)

• Stałe zaciąganie kredytów (finansowanie zakupów

przedpłatami za kolejne zamówienia)

• Opóźnienia w datach odbioru poszczególnych transz

kredytu

• Pokrywanie niedoborów w czasie ściągania kolejnych

należności (lapping)

• Opóźnienia w zwrocie odsetek

• Zbyt duże płatności za usługi w określonej klasie

• Identyczne płatności za działania w różnej klasie usług

• Opóźnienia w płatności od instytucji państwowych

(transfer funduszy)

Problemy księgowań

• Wzrost liczby dokumentów niezaksięgowanych

• Dekretacja lub księgowania odbywają się w

nietypowych godzinach

• Brak księgowania na bieżąco

• Transakcje z danymi klientami księguje zawsze

ta sama osoba

• Nietypowo wysoka wartość uznań rachunków

• Luki w numeracji faktur (faktury z jakiś

względów nie są wprowadzone do systemu FK)

• Powielanie ogólnych zapisów w polach

informacyjnych (memo)

• Uznania nie zgadzają się z kwotami na

fakturach lub rachunkach (a uznania równają

się płatnościom)

• „Odsysanie gotówki” zanim zostanie ona ujęta

w systemie FK (skimming).

Magazyn

• Dużo pozycji na jednej fakturze

• Ilości zakupione przekraczają ilości zakontraktowane

przez odbiorców (nadmiar zakupów – przeładowanie

magazynu)

• Ilości zakupionych towarów nie są zgodne (różnią się)

z wynikami inwentaryzacji (towaru nie dostarczono

wcale albo dostarczono mniej niż zamówiono)

• Wzrasta stale ilość towarów znajdujących się w

magazynach (nadmierne zakupy)

• Powielenie numeracji faktur – podwójne płatności

• Dostarczanie produktów z adresów nieistniejących w

bazie adresów

• Brak bazy uznanych dostawców

• Prowadzenie uzgodnień magazynu i zakupu/sprzedaży

na podstawie dokumentów, które podają jednocześnie

ilości i wartości. (magazyn powinien liczyć ile dostaje,

wpisywać a nie porównywać z dokumentem)

Magazyn

• Brak powiązań pomiędzy fakturami a płatnościami

• Powielenie daty i kwoty na fakturze – podwójne

wyliczenia

• Wzrost kosztów produkcji spowodowany wzrostem

kosztów dostaw (zawyżone ceny)

• Wzrost zwrotów towarów i pieniędzy (gorszy

dostawca)

• Częste duże upusty/ dogodne warunki kredytowania/

opóźnienia w płatnościach

• Usuwanie przestarzałych towarów z ewidencji a

potem obrót nimi

• Zmiany dotyczące końca terminów (np. data

przydatności towarów, daty gwarancyjne)

• Produkcja metek towarów (może się okazać że daty

są przestemplowywane)

Sprawy pracownicze

Nieuprawnione roszczenia

• Faktury za wynajem samochodów lub TAXI

• Liczba i daty delegacji służbowych pracowników w

zestawieniu z datami ich urlopów

• Daty urlopów zbieżne z wystawianiem dużych

faktur lub zawieraniem kontraktów

• Roszczenia zwrotów kosztów podróży w

zestawieniu z przejazdami samochodami

służbowymi

• Dane pomocnicze: faktury za hotele, posiłki,

przeloty, przejazdy, daty używania kart

kredytowych

• Przedłużone czasy pobytu na urlopach

• „Dziwne” terminy urlopów

Sprawy pracownicze

Działania oszukańcze

• Podejrzane tankowania na tych samych stacjach.

• Opłaty za paliwo (wiele tankowań tego samego dnia, niezgodność z

„kilometrówką”).

• Tankowanie więcej niż jednego samochodu (ilość litrów paliwa na jednej

fakturze)

• Chętniej opłata gotówką niż kartą płatniczą

• Znacznie przekroczona ilość posiłków lub zamawianych miejsc w hotelu.

• Duża ilość oświadczeń zamiast paragonów

• Zbiorcze kwoty na rachunkach hotelowych (bez wyspecyfikowania

wszystkich usług)

• Takie same miejsca wystawiania faktur za usługi (przeloty, przejazdy,

posiłki) przedkładane do rozliczeń w krótkim okresie czasu

• Daty pobytu służbowego pokrywają się ze świętami państwowymi, daniami

wolnymi od pracy, atrakcyjnymi wydarzeniami lokalnymi (np. wystawy,

wizyty słynnych osób, mecze piłkarskie)

• Częste wizyty w tych samych miejscach nie związane z prowadzonym

biznesem

• Podróże w czasie dni wolnych od pracy

• Podróże są datowane w czasie obecności w pracy

• Płatności służbowymi kartami kredytowymi w miejscach rozrywki (kasyna)

• Duże koszty reprezentacyjne nie uzgodnione w ramach kontraktów (w

różne miejsca)

• Duża ilość urlopów bezpłatnych

Płace

• Martwe dusze

• Nie płacący podatków lub nie nagradzani

• Brak polisy ubezpieczeniowej

• Więcej niż jeden pracownik zamieszkały pod jednym adresem lub jednym

numerem telefonu

• Częste zmiany adresu

• Częstość nieobecności lub zwolnień lekarskich przekracza terminy

„rozsądne”

• Brak oceny pracownika, podwyżek lub awansów w terminach

spodziewanych (wyjątki)

• Pracownicy zwolnieni nadal otrzymują pensje

• Płaca na rzecz osoby o tym samym nazwisku a innych imionach

• Więcej niż jedna płatność z powodu awansu lub zmiany stanowiska w

ostatnim roku

• Zatrudnieni członkowie rodziny (takie samo nazwisko w jednostkach

organizacyjnych danej firmy) – preferowanie w zatrudnieniu

• Przekroczenia płatności w porównaniu z podobnymi płatnościami (ludzie

na podobnych stanowiskach w podobnej jednostce organizacyjnej)

• Długie zostawanie pracowników w pracy po godzinach

• Prowizje lub bonusy przekraczające wskaźniki zysków z działalności

• “Dziwne” stanowiska

• Stałe dodatkowe premiowanie tych samych osób wysokimi kwotami

• Nadmiernie duże potrącenia w poborach (z czego gość żyje?)

• Niezgodności kart czasu pracy z wypłaconymi wynagrodzeniami

Konflikt interesów

• Billingi telefoniczne wskazują że

dostawcy i pracownicy to te same osoby

• Nazwy spółek są podobne do nazwisk

pracowników lub profili ich działalności

• Adresy zamieszkania pracowników są

takie same jak firm dostarczających

towary lub usługi.

• Własna działalność gospodarcza

pracowników - działanie na rzecz firm

konkurencyjnych

Dziękuję za uwagę

Piotr Welenc

pwelenc@mail.nbp.pl

tel. 603 692276

p.welenc@ibspan.waw.pl

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

Wyszukiwarka

Podobne podstrony:

Architecting Presetation Final Release ppt

Opracowanie FINAL miniaturka id Nieznany

Art & Intentions (final seminar paper) Lo

FINAŁ, 3 rok, edukacja ekologiczna

pyt contr final

KRO Final

FInal pkm 3

Raport FOCP Fractions Report Fractions Final

FINAL

fizyka egzamin paja final

CCNA 2 Final Exam v

05 Daimler GroupA FINAL

Palm Beach Perfect FINAL

9 Word formation final version Nieznany (2)

CCNA Final Exam

130107151016 bbc english at work episode 48 final

CCNA1 Final Exam version 4

Kroniki Ziemii final

ETwP TEST ODP WYJAS Final

więcej podobnych podstron