Ewolucja zarządzania instytucjami

kredytowymi jako przykład zmian w

systemie pośrednictwa finansowego

ZIF 2014

Wykład monograficzny cz.5 v.10.2.XL

Wykładowca:

Dr Zbigniew R. Wierzbicki

1

Zarządzanie

instytucjami

finansowymi

Część 5

Ewolucja zarządzania instytucjami

kredytowymi jako przykład zmian w

systemie pośrednictwa finansowego

• Bank jako organizacja

• Specyfika banku jako organizacji

korporacyjnej

• Obszary, zasady i systemy

zarządzania korporacją bankową

2

Ewolucja zarządzania

instytucjami kredytowymi jako

przykład zmian w systemie

pośrednictwa finansowego

• Ewolucja banku jako organizacji

korporacyjnej

• Współczesne zróżnicowanie form i

rodzajów banków

3

Ewolucja organizacji działalności

bankowej (1)

Etap 1 – do 60. XX wieku. Tradycja.

Centralizacja. Wieloszczeblowość. Struktury

organizacyjne wg. podziału XIX-wiecznego

tradycyjnych sfer:

1.1. Pasywa i gospodarka kasowo-

skarbcowa;

1.2. Aktywa. Kredyty i inwestowanie.

1.3. Usługi pośredniczące.

1.4. Księgowość bankowa i przetwarzanie

danych (od liczydeł, poprzez maszyny

księgujące ASCOTA do wspomagania przez

IT).

1.5. Tradycyjna stacjonarna sprzedaż usług

4

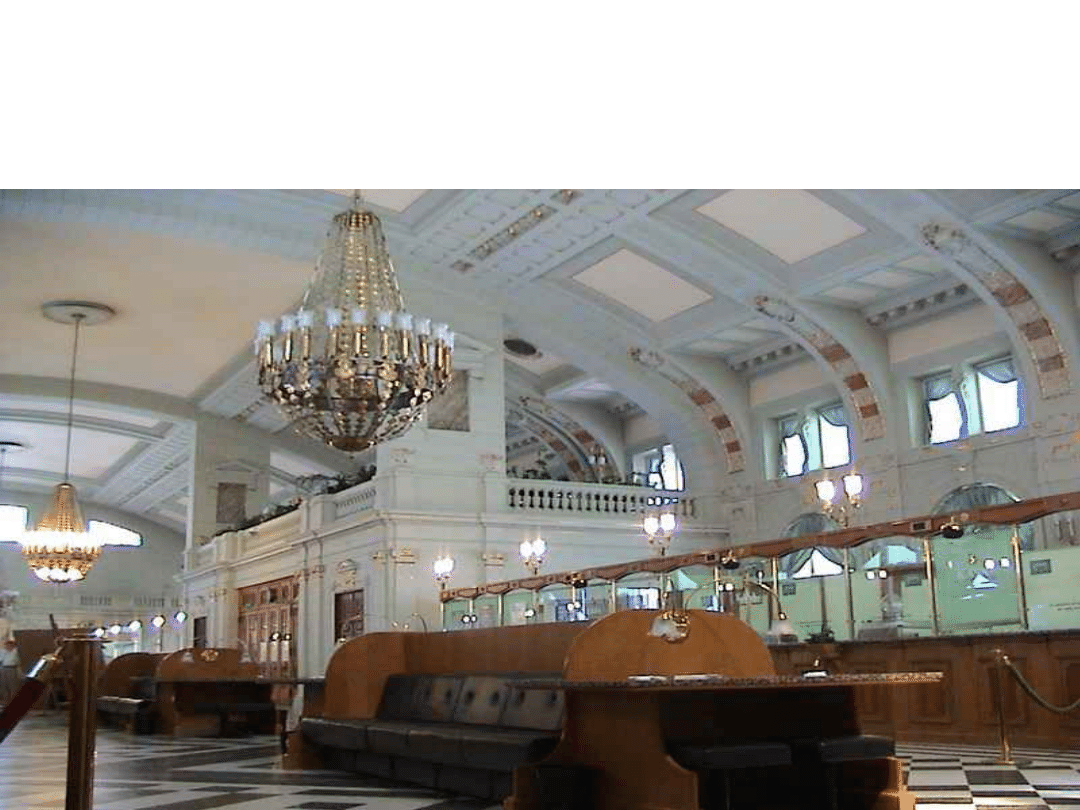

{kind=link}

Sala operacyjna O.NBP w Łodzi.

Wystrój i organizacja sali operacyjnej w

stylu przełomu XIX/XX wieku.

6

Ewolucja organizacji

działalności bankowej

Etap 1 – do 60. XX wieku. Tradycja.

Centralizacja. Wieloszczeblowość.

[W Polsce do końca lat 80. XXw]

Cecha – każdy oddział

to w zasadzie prawie

pełnozakresowy bank

7

Ewolucja organizacji działalności

bankowej

Etap 2 – lata 70-80. Mix tradycji i zmian.

[W Polsce do połowy lat 90. XX w]

2.1. Pojawiają się odrębne Komitety Kredytowe i

Komitety ALCO. Zarządy cedują im część spraw

związanych z zarządzaniem ryzykiem.

2.2. Rady Dyrektorów BoD. W wielu bankach pojawiają

się stanowiska Dyrektorów Zarządzających i Rady

Dyrektorów BoD. Rady Nadzorcze i Zarządy

koncentrują się na zarządzaniu strategicznym i na

nadzorze przekazując bieżace zarządzanie

operacyjne w gestię BoD, ALCO i Komitetów.

8

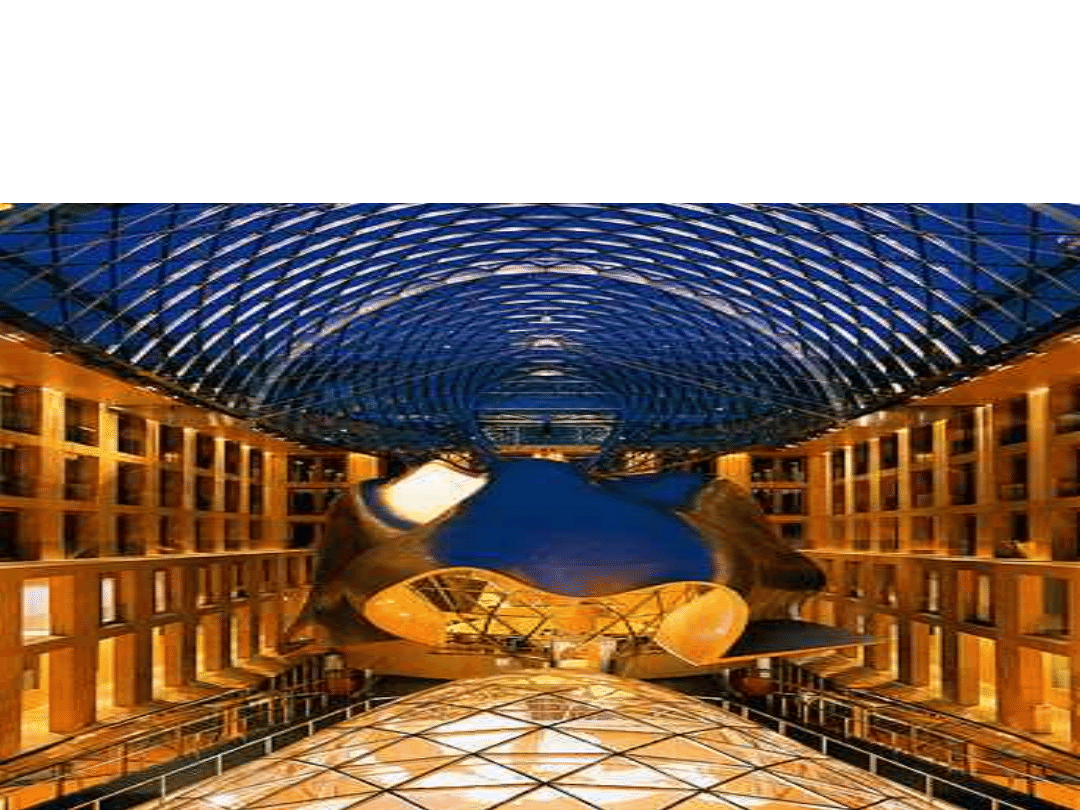

Wnętrza Centrali DZ Banku w Niemczech to już prawdziwy Gehry. W budynku

znajduje się olbrzymie atrium przykryte szklanym, powyginanym dachem.

Przestrzeń dziedzińca służy jako miejsce na konferencje lub występy. W

atrium niczym rzeźba zawisła sala konferencyjna z zakręconej blachy

tytanowej. Jedna z ostatnich zbudowanych w Europie central banku w stylu 2-

go etapu.

Ewolucja organizacji działalności

bankowej

Etap 2 – lata 70-80. Mix tradycji i zmian. [cd]

2.3. Rozpoczyna się też proces specjalizacji

oddziałów banków, a w ślad za tym zmiany w

organizacji oddziałów i zmiany w strukturach

ogniw pośrednich i central banków

2.4. Pojawiają się zewnętrzne kanały dystrybucji np.

pośrednicy kredytowi, firmy leasingowe i

factoringowe, których udział i rola w działalności

operacyjnej stopniowo rośnie.

10

Ewolucja organizacji działalności

bankowej

Etap 3 – lata 90. XX w. > Mix tradycji i zmian. [cd]

Lata 1988 -1998 okres przejściowy zdominowany

nowymi rozwiązaniami technologicznymi.

[W Polsce do końca lat 90. XX w. > doganiamy poziom

org. i zarządzania właściwy dla Europy Zach. i USA]

• 3.1. Rozpoczęcie procesu stopniowego przechodzenia w

okresie 1988-1998 - dzięki IT - z rozwiązań:

off line na on line

klient oddziału na klient banku

z rozliczeń „papierowych” wspieranych elektronicznie

(w Polsce SYBIR) na koniec dnia na rozwiązania

clearingowe typy ELIXIR z wieloma sesjami

rozliczeniowymi w ciągu dnia

11

Ewolucja organizacji działalności

bankowej

Etapy 2 i 3 – lata 70-80-90. Mix

tradycji i zmian

Cecha 1 – rosnące zróżnicowanie

struktur central banków, oddziałów

regionalnych i „branżowych” oraz

form oddziałów operacyjnych.

Cecha 2 - Pojawia się

bancassurance!!! i sprzedaż

produktów f-y inwestycyjnych

12

Ewolucja organizacji działalności

bankowej

Etap 4 – od lat schyłku lat 90. XX w. do

k.10.XXI w.- 2010

3.1.Centralizacja funkcji zarządzania ryzykiem,

księgowości, logistyki, w tym IT, czyli 90%

back office.

3.2. CEO. CRO. CFO. CIO.

3.3. Zaczyna się era outsourcingu

3.4. Oddziały banków – po procesie

„odchudzania” stają się lekkimi de facto

końcówkami systemu operacyjnego, otwarte,

typowo front office’we

3.5. Wielokanałowa dystrybucja, w tym e-

banking

13

Typowy dla przełomu XX/XXI w. średniej

wielkości operacyjny oddział banku

komercyjnego lub spółdzielczego.

14

Ewolucja organizacji działalności bankowej

Etap 4 – od schyłku lat 90. XX w. do k.10.XXI w.

~~2010

Cecha – przejściowe formy organizacyjne łączące

cechy Etapu 2-3 z nowymi wyzwaniami

+ nadal rosnąca dywersyfikacja,

ogromny wzrost znaczenia nowych technologii,

MIS i MoR ,

zwiększanie znaczenia zarządzania macierzowego

(tzw. spłaszczanie struktur), procesowego i

projektowego > do banków masowo wdrażane są

metodyki project management (PMI, PRINCE2

etc.)

15

Ewolucja organizacji działalności

bankowej(4)

Etap 5 – od ~~2010 r. początek nowego etapu rewolucji

technologicznej do dzisiaj

4.1. mobilność technologii i ich transgraniczność

4.2. stopniowo zaczynają się zacierać różnice między

sposobami sprzedaży usług różnych form pośrednictwa

finansowego….

4.3. rozpoczyna się nowy etap integracji nadzoru

finansowego np. w UE…

4.4. nowe formy rozliczeń on line

4.5. …?

zmienność, mobilność, łączenie usług, internetyzacja standardowych usług

16

Etap 5 – od ~~2010 r. początek

nowego etapu rewolucji

technologicznej w usługach

finansowych

Cechy ??

Czy zmierzamy w kierunku obsługi nas jako

klientów przez multipośrednika

finansowego?

Czy oznacza to, że w rolę banku wejdzie

„bankfundinsurer”?

Jakie zmiany to wniesie do organizacji i

zarządzania „bankiem” ? Czy to będzie

jeszcze bank czy coś innego i wobec tego

co?

17

Specyfika banku jako

organizacji korporacyjnej

• Bankowy core business jako podstawowa

przyczyna specyfiki korporacji bankowych

• Podstawowe formy organizacyjne

korporacji bankowych (od klasycznego

banku do holdingu finansowego)

• Synergia współczesnych form

pośrednictwa finansowego i nowoczesnych

technologii obsługi operacyjnej i

zarządzania instytucjami finansowymi

18

Obszary, zasady i systemy

zarządzania korporacja

bankową

•Podstawowe tradycyjne obszary

zarządzania bankiem (Centrala)

>

zarządzanie środkami pieniężnymi

>

zarządzanie zespołem pracowniczym

>

zarządzanie infrastrukturą banku

19

Obszary, zasady i systemy

zarządzania korporacja

bankową

Współczesne podejście do

zarządzania bankiem (Centrala)

>

zarządzanie strategiczne pozycją rynkową

banku

>

zarządzanie wartością banku

>

zarządzanie ryzykiem banku

>

zarządzanie zyskiem

>nadal zarządzanie aktywami i płynnością

banku

20

Obszary, zasady i systemy

zarządzania korporacja

bankową

Rola strategii i planowania strategicznego w

zarządzaniu bankiem

Podstawowe zadania (wyzwania)

strategiczne banku (Centrala i „oddziały”):

Pozycja rynkowa >udział w rynku

Uruchamianie dodatkowych dziedzin działalności

Zasięg terytorialny

Profil specjalizacyjny i segmenty rynku

Sposoby podnoszenia konkurencyjności (jakość,

koszty, ceny, nowe produkty, kanały dystrybucji etc.

Walka o rynek dziś i jutro poprzez M&A ale i

sprzedaż pionów i obszarów działalności

21

Obszary, zasady i systemy

zarządzania korporacja

bankową

• Strategia banku a polityki szczegółowe

banku w zakresie np.

Polityka asortymentowa;

Polityka cenowa;

Polityka sprzedażowa;

Polityka jakości obsługi segmentów

klienta

Polityka zarządzania ryzykiem;

Polityka kadrowa etc.

22

Obszary, zasady i systemy

zarządzania korporacja

bankową

• Znaczenie tzw. analizy obszarowej w

wyborze strategii banku, a następnie w

opracowywaniu szczegółowych polityk

realizacyjnych.

W ujęciu analizy obszarowej > Bank to struktura

wielu obszarów działalności charakteryzujących się:

różnymi poziomami dochodów,

różnymi poziomami ryzyka,

różnymi możliwościami rozwojowymi etc.,

a także określoną pozycją rynkową w stosunku do

konkurencji bankowej i pozabankowej etc.

23

Znaczenie analiz portfelowych w

procesie wyboru strategii i i sposobów

jej realizacji(1)

Znaczenie porównawczych analiz

produktowych (produkt do produktu)

Znaczenie porównawczych analiz

rynkowych (produkty banku na tle

rynku)

24

Znaczenie analiz portfelowych w

procesie wyboru strategii i i

sposobów jej realizacji (2)

• Znaczenie porównawczych analiz

wieloczynnikowych (wieloczynnikowe

analizy macierzowe zmierzające do

określenia siły wpływu określonych

czynników na pozycję konkurencyjną

banku, jego wartość i oczekiwane stopy

zysku etc.)

25

Znaczenie analiz czynników

determinujących sytuację rynkową, w

tym:

Wolumen i dynamika obrotów, czynniki de- i –

stabilizacji sytuacji rynkowej, możliwości

zwiększenia sprzedaży etc.

Liczebność i struktura klientów, tendencje zmian,

etc.

Marże osiągane i przewidywane, koszty

produktowe i nakłady inwestycyjne i ich

amortyzacja, etc.

Specyfika kanałów dystrybucji etc.

26

GDZIE „lokować” aktywność

dziś i jutro ?

Znaczenie analiz czynników

determinujących siłę rynkową, w tym:

Pozycja banku

- udział w poszczególnych segmentach produktowych i klientowskich,

- udział w kanałach dystrybucyjnych,

- stopnie pokrycia zapotrzebowania klientów na produkty,

- poziomy lojalności klientów,

- skuteczność stosowanych form marketingu i promocji

Potencjał wewnętrzny banku w tym:

- jakość kadry,

- jakość produktów i procedur,

- jakość systemów IT,

- poziom kosztów etc.

Osiągane wyniki, ich stabilność i dynamika > potencjał zysku etc.

27

CZYM ?

czyli też jak

wykorzystać zasoby

Określanie strategii banku (1) w

tym:

Aktualna pozycja banku wobec

konkurencji i scenariusze zmian >>

- udziały w rynku,

- asortymenty,

- ceny,

- jakość,

- koszty,

- zyski etc.

28

JAK i

KIEDY ?

Określanie strategii banku (2) w

tym:

Priorytetowe obszary aktywności banku >>>

znaczenie analiz typu SWOT i Macierzy BCG etc.

ale coraz częściej w oparciu o analizy portfelowe i

wieloczynnikowe

Prognozy czynników endogenicznych

(wewnętrznych) w zakresie m.in.

- kwalifikacji kadr,

- jakości i rentowności produktów,

- sprawności zaplecza technicznego (w tym IT),

- sprawności procedur, (w tle ryzyko operacyjne)

etc

.

29

JAK i KIEDY ?

Określanie strategii banku (3) w

tym:

Prognozy czynników egzogenicznych >> scenariusze i

analizy wrażliwości (w oparciu o podejścia portfelowe i

wieloczynnikowe) w zakresie:

- zmian stóp %,

- podatków,

- cen i inflacji,

- kursów walut,

- poziomu struktury konsumpcji,

- skłonności gosp. dom. do oszczędzania i struktury

oszczędzania

- skłonności i stopy inwestycji przedsiębiorstw;

- polityki budżetowej etc.

30

JAK i KIEDY ?

Wariantowanie

potencjalnych polityk

realizacyjnych celem:

1.określenia ich szans i

zagrożeń,

2.dokonania analiz wrażliwości

na określone czynniki

endogeniczne i egzogeniczne

.

31

Znaczenie kapitałów własnych we

współczesnych instytucjach

kredytowych

Licencja

(wejście na rynek i nowe obszary)

Bezpieczeństwo Depozytariuszy

Odporność na ryzyko

Zdolność do ryzyka

Skala działalności

Rozwój działalności

> nowe produkty i nowe obszary

Rozwój działalności > nowe rynki)

Rozwój działalności > M&A

Rozwój działalności w skali holdingu

32

ADEKWATNOŚĆ

KAPITAŁOWA

BAZYLEA 1

na ćwiczeniach

• Geneza Bazylei 1

• Konstrukcja podstawowa Bazylei

1

• Zalety i wady Bazylei 1

• Zmiany wprowadzane w Bazylei 1

• Doświadczenia systemu

bankowego w Polsce we

wdrażaniu Bazylei 1

33

NUK

czyli

Bazylea 2

na ćwiczeniach

• Rola i koszt kapitałów własnych banku jako

uwarunkowania strategicznego rozwoju

banku > tradycyjnie rozumiane kapitały

własne a kapitały własne w rozumieniu

Bazylei I i Bazylei II (NUK)

Regulacyjny kapitał własny

Filary NUK:

>Filar 1 > minimalne wymogi kapitałowe;

>Filar 2 > nadzorcze badanie adekwatności

kapitałowej;

>Filar 3 > dyscyplina rynkowa

34

BAZYLEA 3

na ćwiczeniach

• Determinanty zmian w systemie

oceny i nadzoru wprowadzonego

NUK czyli w Bazylei 2.

• Jakie zmiany wprowadza Bazylea 3?

• Kontrowersje wokół Bazylei 3

• Problem w nadzorze zewnętrznym

czy w nadzorze wewnętrznym

korporacyjnym?

35

Systemy ostrożnościowe

w instytucjach

finansowych

• Bazylea 3 a Solvency 2

• Podobieństwa i różnice

• Ewolucja konwergencyjna

systemów ostrożnościowych w

instytucjach finansowych

36

Zarządzanie instytucjami

kredytowymi

• Znaczenie M&A jako sposobów

realizacji celów strategii

• Rola i wpływ strategii

holdingu finansowego na

strategię banku i innych

uczestników holdingu

37

Zarządzanie

instytucjami

kredytowymi

•Finał

:

wybór strategii, a

następnie ścieżek realizacyjnych

(polityk realizacyjnych) >>

• Określenie wiązki planów: roczny

i plany w horyzoncie realizacji

celów strategii (kroczące)

[Będziemy o tym rozmawiać

więcej na innym wykładzie]

38

Zarządzanie instytucjami

kredytowymi

>

Roczny plan finansowy banku tzw.

roczny „budżet”.

>

Plan wieloletni tzw. wieloletni „budżet”

(krocząco aktualizowany

)

>Rola controlingu w zakresie realizacji

zamierzeń strategicznych banku i

planów rocznych

{>>> na ćwiczeniach}

39

Dlaczego bank to wszystko musi

dobrze robić?

Dlatego, że mogą być scenariusze

klęski !!!

40

Zarządzanie instytucjami

finansowymi

ŻEGNAM ;>)

Spotykamy się na

seminariach

w niedzielę

Nadchodzi już

krytyczny czas

na naukę

>

zaliczenia i

egzamin są już bardzo

blisko

!

!!!!

41

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

Wyszukiwarka

Podobne podstrony:

ZIF2014 cz 4 Ewolucja i tendencje zmian instytucji finansowych, v 11 3 8 wersja animowana uzupełni

ZIF2014 cz 8 Strategie cd Dywersyfikacja Nowe produkty Nowe ryzyka v 10 4

ZIF2014 cz 6 Strategie bankowe Segmentacja v 10 8

PROTOKÓŁ Z OTWARTEGO ZEBRANIA ZARZĄDU 10 marca 2013, fireman, OSP

Pytania z egzaminu Rachunkowość zarządcza 10

wykład 3 - podstawy zarządzania - 10.01.2010

psychologia zarządzania - cz. 15, zarzadzanie

wykład zarządzanie( 10

zarzadzanie& 10 2011

ZIF2014 cz 3 System bankowy v 11 3 8 wersja animowana uzupełniona

Podstawy zarządzania Franciszek Tomaszewski, zarzadz-10, STRUKTURA ORGANIZACYJNA PRZEDSIĘBIORSTWA

zpg ściąga, EWOLUCJA ZARZĄDZANIA

ZPG1, EWOLUCJA ZARZĄDZANIA

TQM a systemy zarządzania (10 stron) GMUPQK77SH3F6XDNQ3C53EHMKP5FH5EX4JCVRHI

psychologia zarządzania - cz. 16, zarzadzanie

więcej podobnych podstron