Finanse samorządowe

PRAWO FINANSÓW

PUBLICZNYCH

Dr Piotr Pomorski: Finanse

samorządowe (6)

1

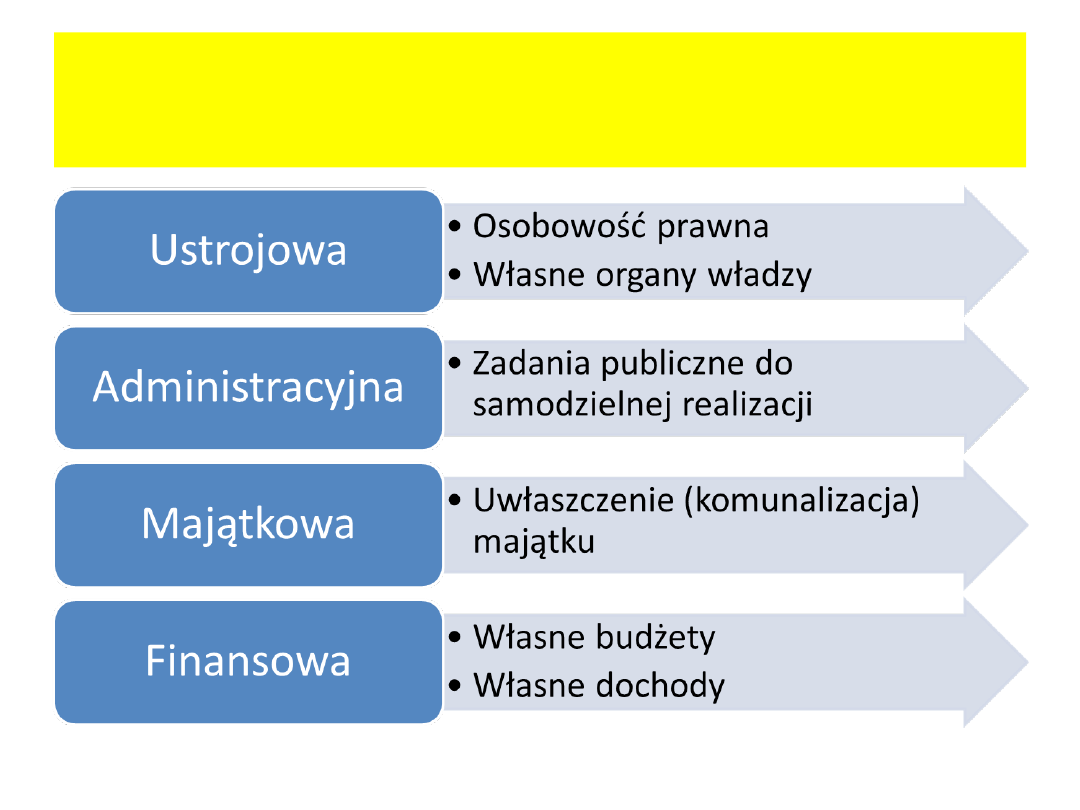

Decentralizacja /

niezależność JST

Dr Piotr Pomorski: Finanse

samorządowe (6)

2

Finanse samorządowe w przepisach

Konstytucji RP

KONST 167.

/1. Jednostkom samorządu

terytorialnego zapewnia się

udział

w

dochodach

publicznych odpowiednio do

przypadających im zadań

/2. Dochodami JST są ich

dochody

własne

oraz

subwencje i dotacje z

budżetu państwa

/3. Źródła dochodów JST są

określone w ustawie

/4. Zmiany w zakresie zadań i

kompetencji JST następują

wraz

z

odpowiednimi

zmianami

w

podziale

dochodów publicznych

KONST 168.

Jednostki

samorządu

terytorialnego mają prawo

ustalania

wysokości

podatków i opłat w zakresie

określonym w ustawie

KONST 217.

Nakładanie

podatków,

innych danin publicznych,

określanie

podmiotów,

przedmiotów opodatkowania i

stawek podatkowych, a także

zasad przyznawania ulg i

umorzeń

oraz

kategorii

podmiotów zwolnionych od

podatków

następuje

w

drodze ustawy.

Dr Piotr Pomorski: Finanse

samorządowe (6)

3

System dochodów

samorządowych

Dr Piotr Pomorski: Finanse

samorządowe (6)

4

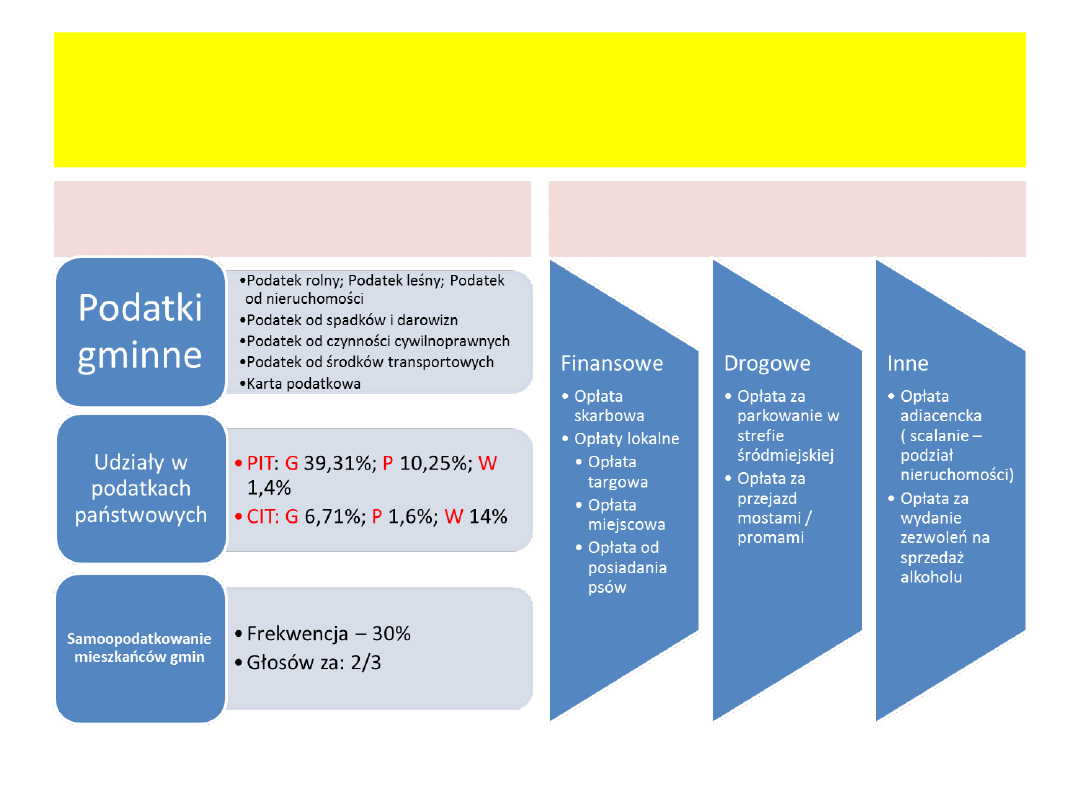

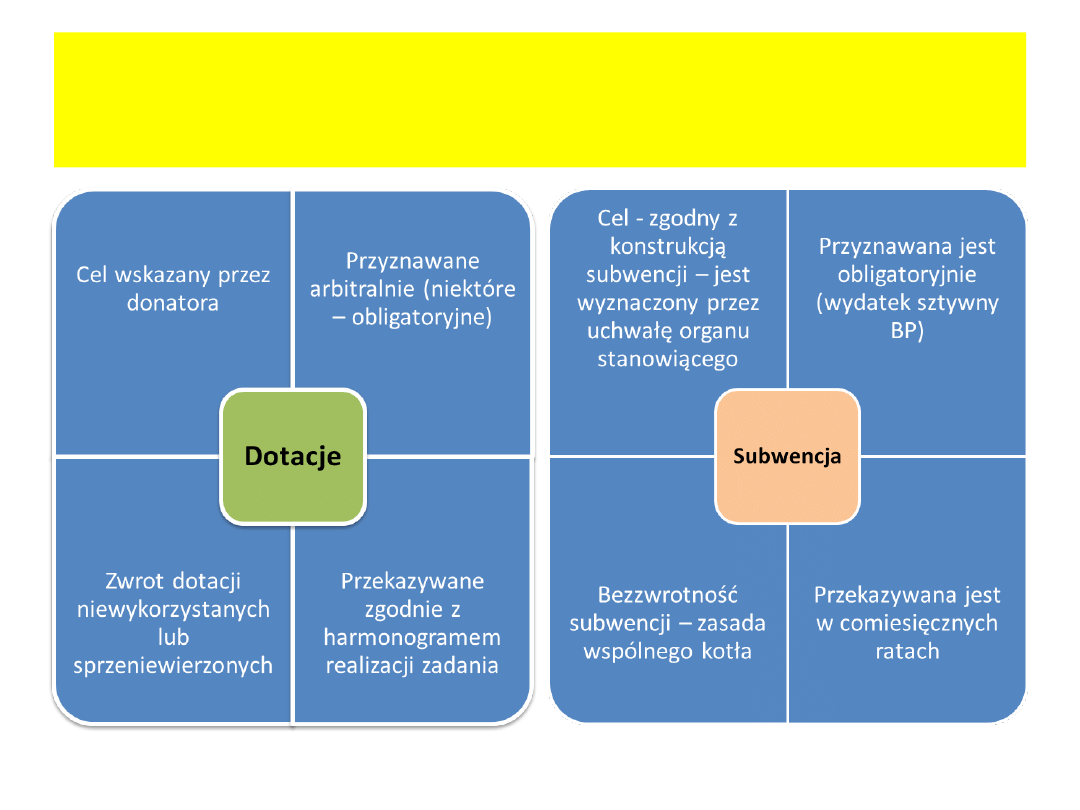

Daniny samorządowe

Daniny podatkowe

Opłaty publiczne

Dr Piotr Pomorski: Finanse

samorządowe (6)

5

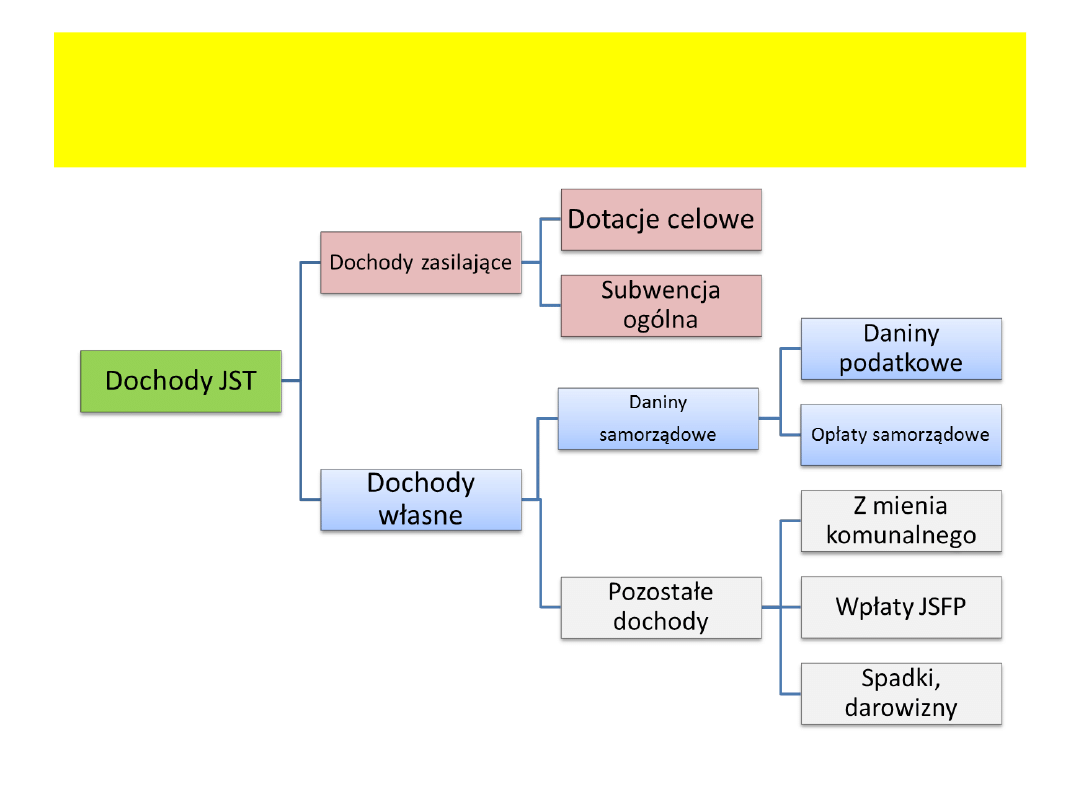

Dochody zasilające JST

Dr Piotr Pomorski: Finanse

samorządowe (6)

6

Struktura subwencji ogólnej

dla JST

GMINA

Oświatowa

+

Wyrównawcza

+

Równoważąca

POWIAT

Oświatowa

+

Wyrównawcza

+

Równoważąca

WOJEWÓDZT

WO

Oświatowa

+

Wyrównawcza

+

Regionalna

Część

podstawowa

+

Część uzupełniająca

Dochód podatkowy per

capita

< 92%

średniej

krajowej

GMINA

Gęstość zaludnienia < średnia krajowa

< średnia

krajowa

POWIAT

Stopa bezrobocia > 1,1 średniej krajowej

< średnia

krajowa

WOJEWÓDZT

WO

Liczba mieszkańców < 3 mln

Dr Piotr Pomorski: Finanse

samorządowe (6)

7

X

Systemy zasilania

finansowego JST

Subwencja oświatowa SYSTEM PIONOWY

Subwencja wyrównawcza

Subwencja

równoważąca / regionalna

SYSTEM POZIOMY

Budżet

państwa

Budżet JST

Najbogatsz

e JST

Dr Piotr Pomorski: Finanse

samorządowe (6)

8

Subwencja równoważąca /

regionalna

Kryterium „janosikowe”

Przeznaczenie

„janosikowego”

Dochód

podatkowy

per capita

> 1,5 średniej

krajowej

GMINA

G, które notują:

•Największe wydatki na

pomoc społeczną

•Najmniejsze wpływy

podatkowe

> 1,1 średniej

krajowej

POWIAT

P, które notują:

•Największe wydatki na

pomoc społeczną i na

utrzymanie dróg

•Największy spadek

dochodów budżetowych

> 1,1 średniej

krajowej

WOJEW

ÓDZTW

O

W, które notują:

•Największe wydatki na

utrzymanie dróg i

regionalnych PKP

•Najniższy poziom PKB

Dr Piotr Pomorski: Finanse

samorządowe (6)

9

Skala zamożności JST.

G P W = dochód podatkowy ( w zł ) per capita

(dane za:

www.mf.gov.pl/biuletyninformacjipublicznej

)

Gminy

G 2011

Powiaty

P

2011

Miasta na

prawach

powiatu

P

2011

Województ

wa

W 2011

Nowe Warpno

38 483

Piaseczyński

410

Warszawa

478

Mazowieckie

283

Krynica Morska

38 004

Pruszkowski

335

Sopot

378

Dolnośląskie

151

Kleszczów

34 680

Polkowicki

253

Poznań

301

Wielkopolski

e

140

Polkowice

5 324

Kozienicki

197

Płock

279

ŚREDNIA

KRAJOWA

126

Konstancin

Jeziorna

3 293

ŚREDNIA

KRAJOWA

157

Lublin

194

Pomorskie

126

Stalowa Wola

1 343

Stalowowols

ki

114

Rzeszów

186

Łódzkie

122

Lublin

1 229

Lubelski

84

Tarnobrzeg

132

Podlaskie

63

ŚREDNIA

KRAJOWA

1 195

Zamojski

54

Zamość

132

Podkarpacki

e

63

Potok Górny

254

Chełmski

47

Przemyśl

114

Lubelskie

57

Dr Piotr Pomorski: Finanse

samorządowe (6)

10

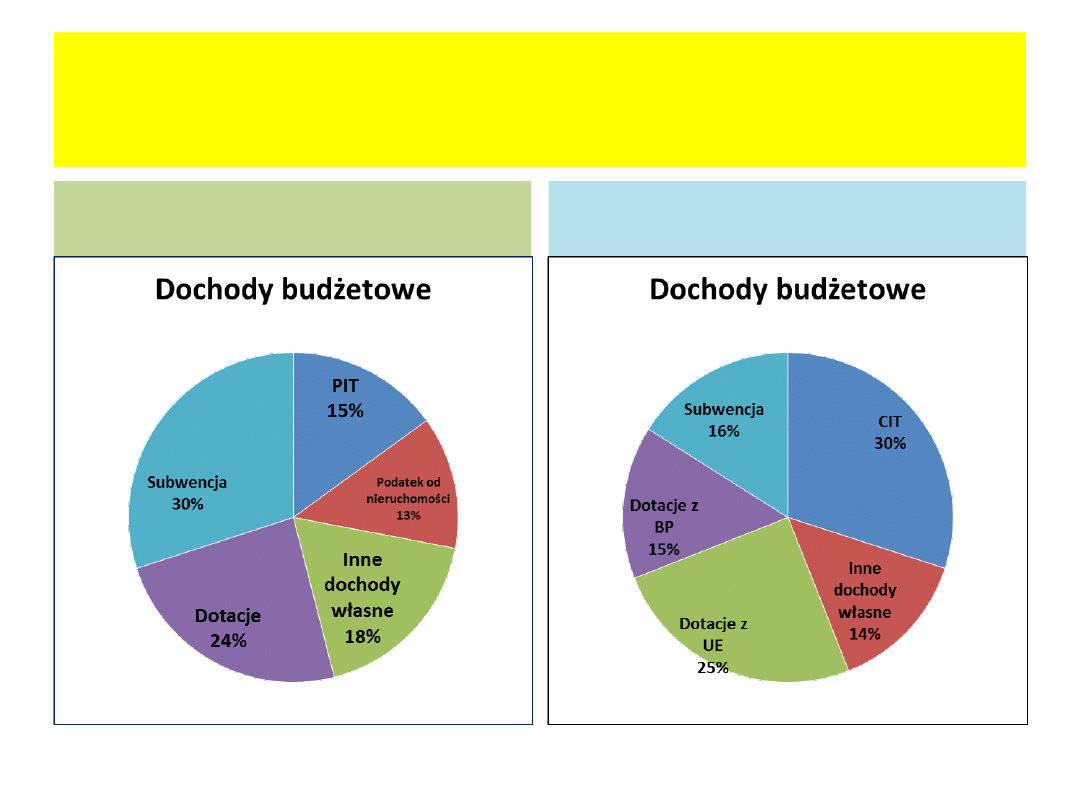

Struktura dochodów JST w

2011 r.

Gminy

Województwa samorządowe

Dr Piotr Pomorski: Finanse

samorządowe (6)

11

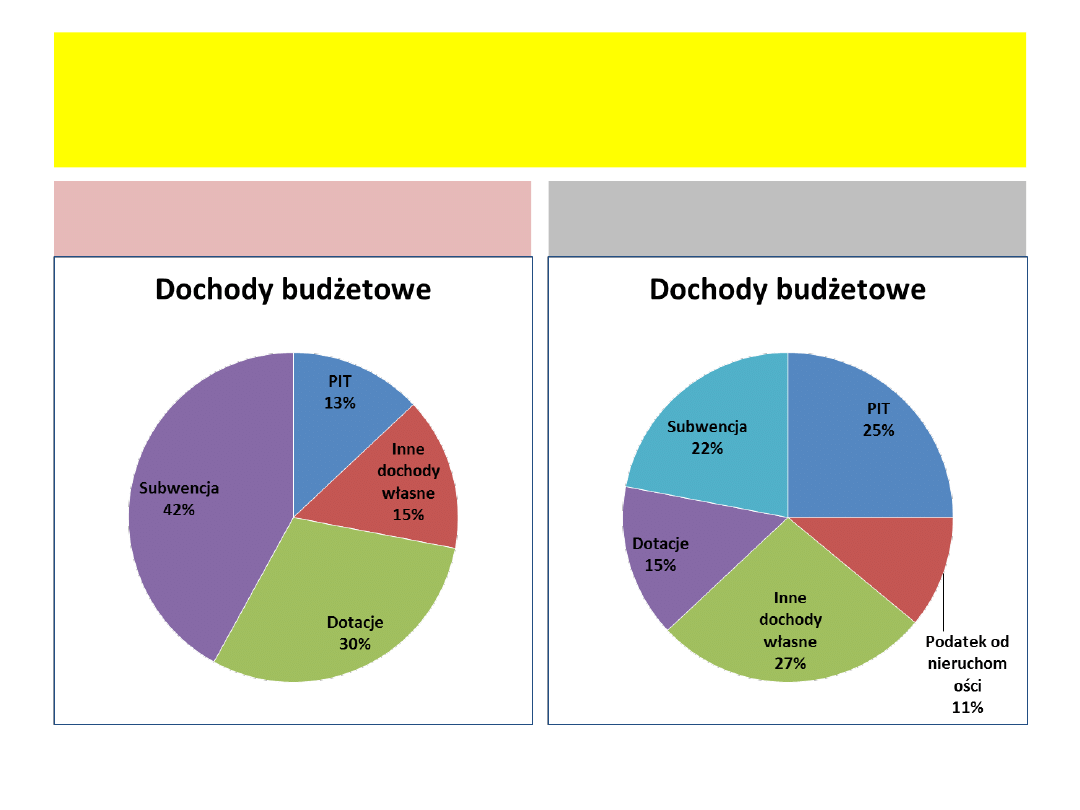

Struktura dochodów JST w

2011 r.

Powiaty

Miasta na prawach powiatu

Dr Piotr Pomorski: Finanse

samorządowe (6)

12

Budżet JST

Prawo finansów publicznych

Dr Piotr Pomorski: Finanse

samorządowe (6)

13

Budżet samorządowy

Podstawa prawna: ustawa o finansach publicznych

Forma prawna: uchwała organu stanowiącego JST

Materia budżetowa:

• prognoza dochodów / przychodów JST

• limity wydatków i rozchodów JST

• dochody i wydatki samorządowych JSFP [ np.

zakładów i jednostek budżetowych]

• limit przyrostu długu oraz limit kosztów obsługi

długu

• zadania finansowane w ramach:

– wieloletnich programów inwestycyjnych

– funduszy unijnych

– kontraktów wojewódzkich

Dr Piotr Pomorski: Finanse

samorządowe (6)

14

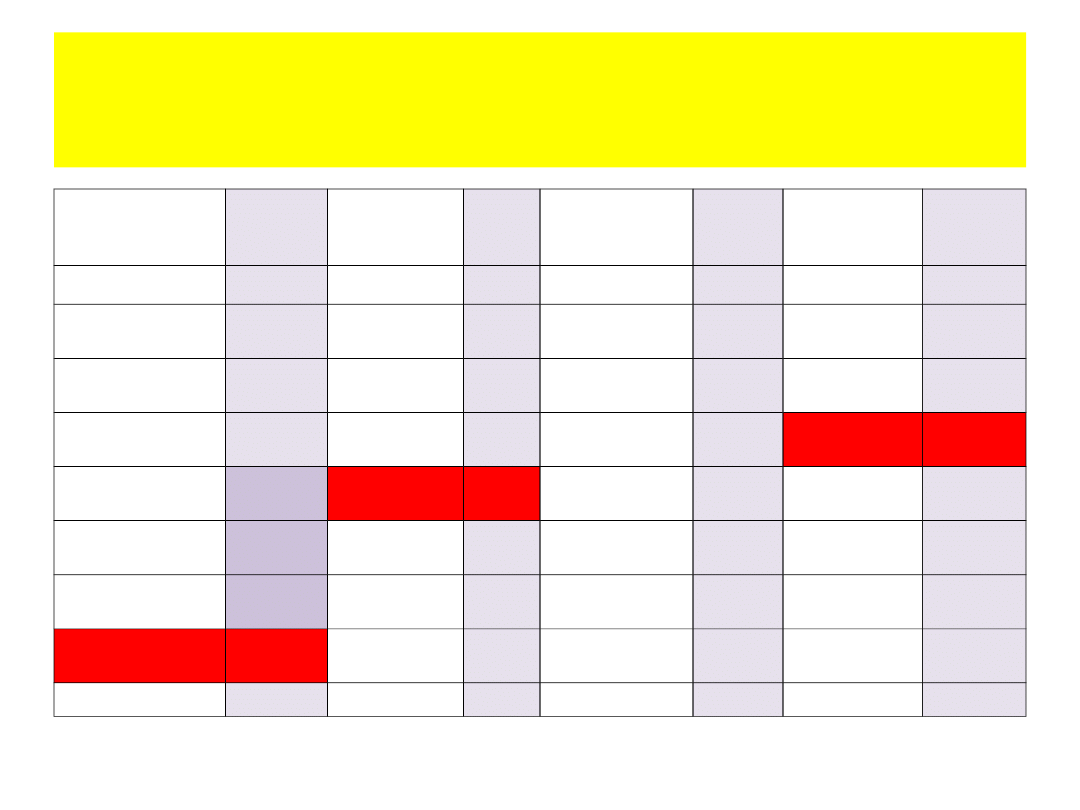

Procedura budżetowa w JST

ORGAN

WYKONAW

CZY JST

Do

15

listopada

(r) – 1)

A: projekt uchwały

budżetowej

dla

–

ORGANU

STANOWIĄCEGO

oraz

RIO

1

stycznia

(r)

Początek

roku

budżetowego

ORGAN

STANOWIĄ

CY JST

Do

31

stycznia

(r)

B: prace nad uchwałą

budżetową.

Za zgodą zarządu JST

organ stanowiący może

zmniejszyć planowane

dochody lub zwiększyć

planowane wydatki

ORGAN

STANOWIĄ

CY JST

Do

30

czerwca

(r+1)

G: Podjęcie uchwały o

udzieleniu lub odmowie

udzielenia absolutorium

z wykonania budżetu

JST

RIO

Od

1

lutego do

28 lutego

(r)

C: gdy w terminie B nie

podjęto

uchwały

budżetowej – ustalenie

budżetu zastępczego

RIO

F: Opinia w/s rocznego

sprawozdania

z

wykonania budżetu

ORGAN

WYKONAW

CZY JST

Do

31

sierpnia

(r)

D:

Półroczne

sprawozdanie

z

wykonania budżetu dla

ORGANU

STANOWIĄCEGO + RIO

ORGAN

WYKONAW

CZY JST

Do

31

marca

(r+1)

E: Roczne sprawozdanie

z wykonania budżetu

dla

–

ORGANU

STANOWIĄCEGO + RIO

31

grudnia

(r)

Koniec

roku

budżetowego

Dr Piotr Pomorski: Finanse

samorządowe (6)

15

Skutki braku absolutorium w

JST

POWIAT

WOJEWÓDZTWO = WNIOSEK O ODWOŁANIE ZARZĄDU

+ MIN. 14 DNI

SESJA RADY / SEJMIKU; OPINIA

RIO; TAJNE GŁOSOWANIE;

3/5 GŁOSÓW ZA = ODWOŁANIE

GMINA = WNIOSEK O REFERENDUM W/S ODWOŁANIA WÓJTA

+ MIN. 14 DNI

SESJA RADY – GŁOSOWANIE NAD

UCHWAŁĄ W/S REFERENDUM

Dr Piotr Pomorski: Finanse

samorządowe (6)

16

Inne plany finansowe w JST

Budżet zastępczy RIO

Prowizorium budżetowe JST

NFP 241. W przypadku gdy

Rada

Ministrów

uchwali

projekt ustawy o prowizorium

budżetowym,

organ

stanowiący

jednostki

samorządu terytorialnego, na

wniosek

zarządu,

może

podjąć uchwałę o prowizorium

budżetowym

jednostki

samorządu terytorialnego na

okres

objęty

prowizorium

budżetowym.

Dr Piotr Pomorski: Finanse

samorządowe (6)

17

Wieloletnia Prognoza

Finansowa JST

2011 2012 2013 2014 2015 2016

2011 2012 2013 2014 2015 2016

2011 2012 2013 2014 2015 2016

Układ kroczący WPF:

•Prognoza

musi

być

rokrocznie

aktualizowana, tak by za każdym razem

objąć okres 4 kolejnych lat budżetowych

•Organ stanowiący powinien uchwalić co

roku nową prognozę w terminie nie

późniejszym

niż

bieżącą

uchwałę

budżetową

•Prognoza musi być

zgodna z uchwałą

budżetową

JST co do:

•Rocznego wyniku budżetu

•Sumy długu JST

•Kwoty przychodów i rozchodów JST

Strategiczny

dokument

budżetowy

zawierający

postanowienia i zobowiązania

finansowe JST o okresie > 1

rok budżetowy.

Minimalna treść:

•Lista programów wieloletnich

( źródła ich

finansowania)

•Prognoza długu JST

•Prognoza

dochodów

i

wydatków JST

Dr Piotr Pomorski: Finanse

samorządowe (6)

18

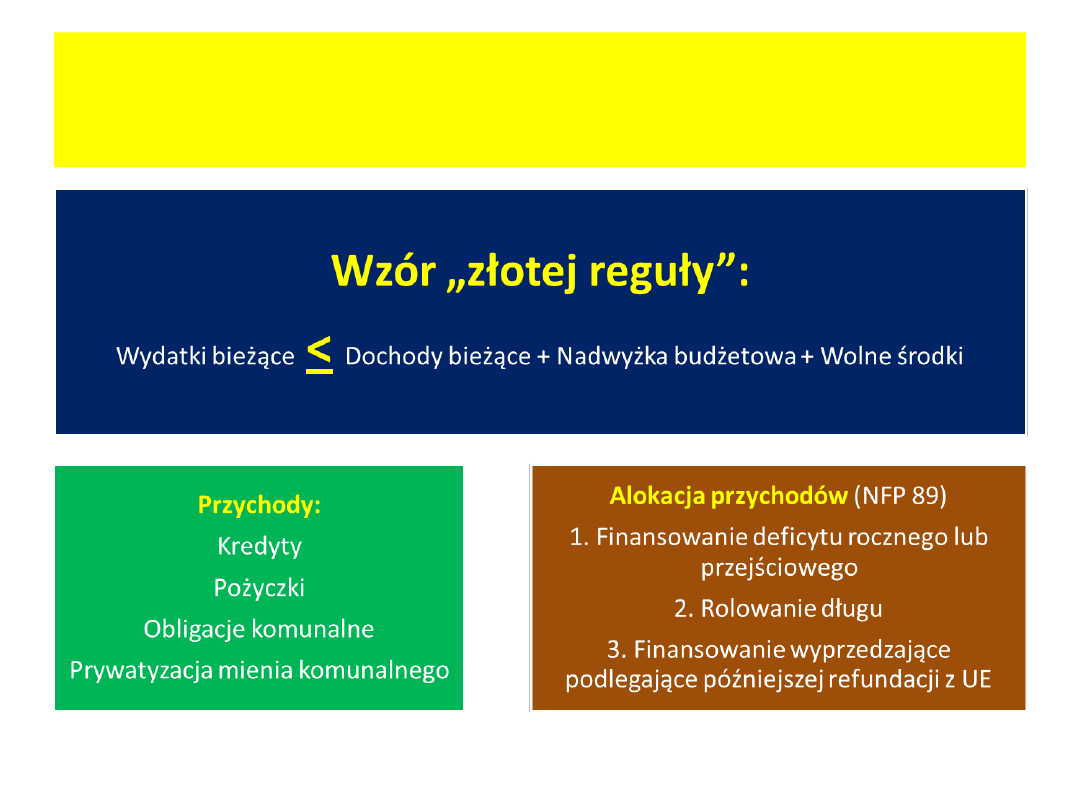

Równowaga budżetowa w

JST

Dr Piotr Pomorski: Finanse

samorządowe (6)

19

Dług JST – limity do

31.12.2013 r.

KONST 216/5

PAŃSTWOWY DŁUG PUBLICZNY

[ = dług sektora rządowego

+ samorządowego < 60 %

PKB

+ ubezpieczeniowego]

[ LIMIT DŁUGU]

DŁUG JST < 60% DOCHODÓW TEJ JEDNOSTKI

[ LIMIT KOSZTÓW OBSŁUGI DŁUGU]

WYDATKI NA OBSŁUGĘ DŁUGU JST < 15% DOCHODÓW TEJ

JEDNOSTKI

Dr Piotr Pomorski: Finanse

samorządowe (6)

20

Dług JST – limity od

1.01.2014 r.

wydatki na obsługę długu

A

= --------------------------------------

dochody budżetowe JST

dochody bieżące + dochody ze sprzedaży majątku ( – )

wydatki bieżące

B

=

-------------------------------------------------------------------------------------------

dochody budżetowe JST

1

A

2014 < -------- (

B

2013 +

B

2012 +

B

2011)

3

Dr Piotr Pomorski: Finanse

samorządowe (6)

21

Dług JST – normy

oszczędnościowe

ART.

HIPOTEZA

DYSPOZYCJA

91

JST musi się zadłużyć Ograniczenia

w

pozyskiwaniu

przychodów:

•Cel alokacji –

NFP 89

•Limit przychodów – w uchwale

budżetowej

•Obligatoryjna

opinia

RIO

o

perspektywie wykonania zobowiązań

dłużnych przez JST

92

JST wyemitowała

obligacje komunalne

• Zakaz kapitalizacji odsetek

• Górna granica dyskonta = 5%

• Koszt obsługi zobowiązań dłużnych

ponoszony co najmniej 1 raz w roku

93

JST pragnie udzielić

kredytu, pożyczki,

gwarancji lub

poręczenia

• Wszystkie

umowy

muszą

być

terminowe

• Wartość nominalna umów musi być

określona w PLN i znana w chwili

zawierania transakcji

Dr Piotr Pomorski: Finanse

samorządowe (6)

22

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

Wyszukiwarka

Podobne podstrony:

Polityka finansowa samorządu terytorialnego

Sciąga Finanse Samorządu Terytorialnego

finanse samorzadu terytorialnego, FINANSE PRZEDSIĘBIORSTWA

E Finanse samorzadu terytorialnego Misiak

SYLABUS-FST.ST, Administracja, Semestr 5, Finanse samorządu terytorialnego

SYLABUS - FST - ST-Ćw, Administracja, Semestr 5, Finanse samorządu terytorialnego

Wykład 3 Finanse samorzšdu terytorialnego i podatki i opłaty publiczne

PGWF gosp finans samorzadu teryt2012

Finanse publiczne, Finanse samorządu terytorialnego (12 stron), Finanse Samorządu Terytorialnego

Finanse samorządu terytorialnego W 1

Finanse samorządowe – SSA rok akademicki 15

Finans i prawo finansowe samorządu terytorialnego, Finanse

02 przedmowa, praca socjalna, prac socjalna, finanse samorządów

Finanse i prawo finansowe samorzadu terytorialnego, Prawo, Prawo samorządu terytorialnego

FS II, finanse samorządowe

więcej podobnych podstron