Konstrukcja modelu

Konstrukcja modelu

ekonometrycznego i estymacja

ekonometrycznego i estymacja

parametrów modelu

parametrów modelu

ekonometrycznego

ekonometrycznego

1.

1.

Wybór postaci analitycznej

Wybór postaci analitycznej

2.

2.

Estymacja - Metoda

Estymacja - Metoda

najmniejszych kwadratów

najmniejszych kwadratów

Dr Krystyna Melich-

Iwanek

Katedra Ekonometrii

melich@ue.katowice.

pl

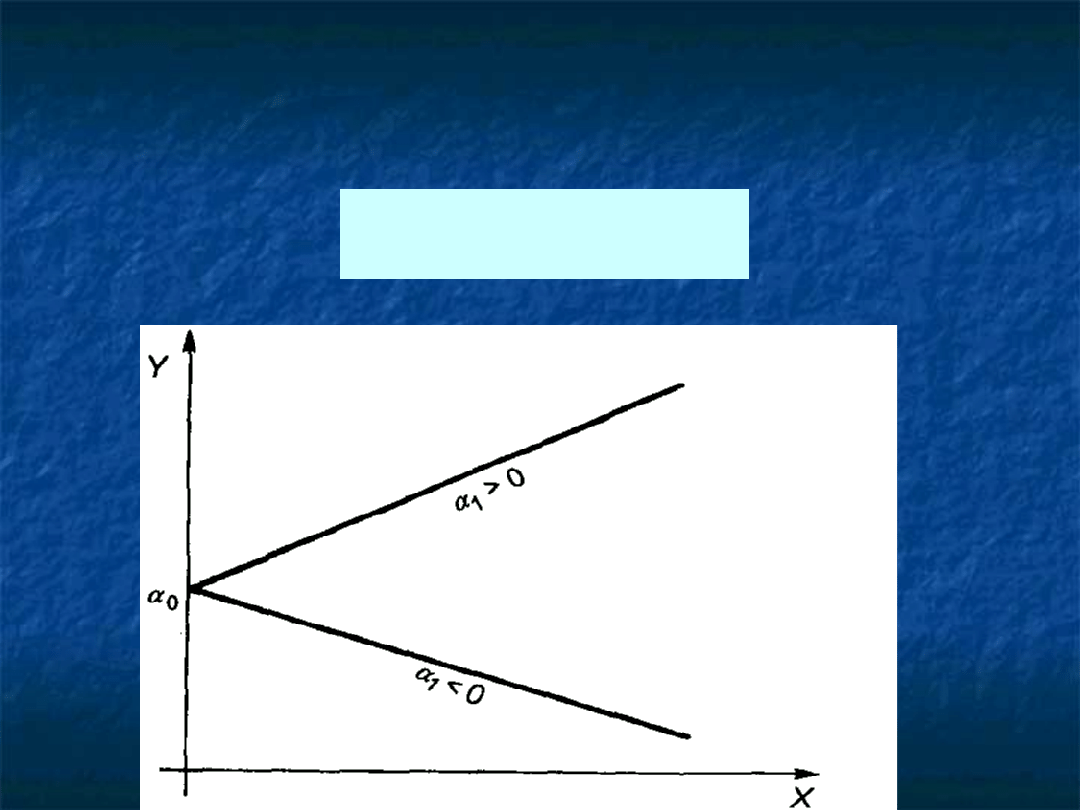

Postać analityczna równania -

Postać analityczna równania -

FUNKCJA LINIOWA

FUNKCJA LINIOWA

yt

0

α

X

1

α

Y

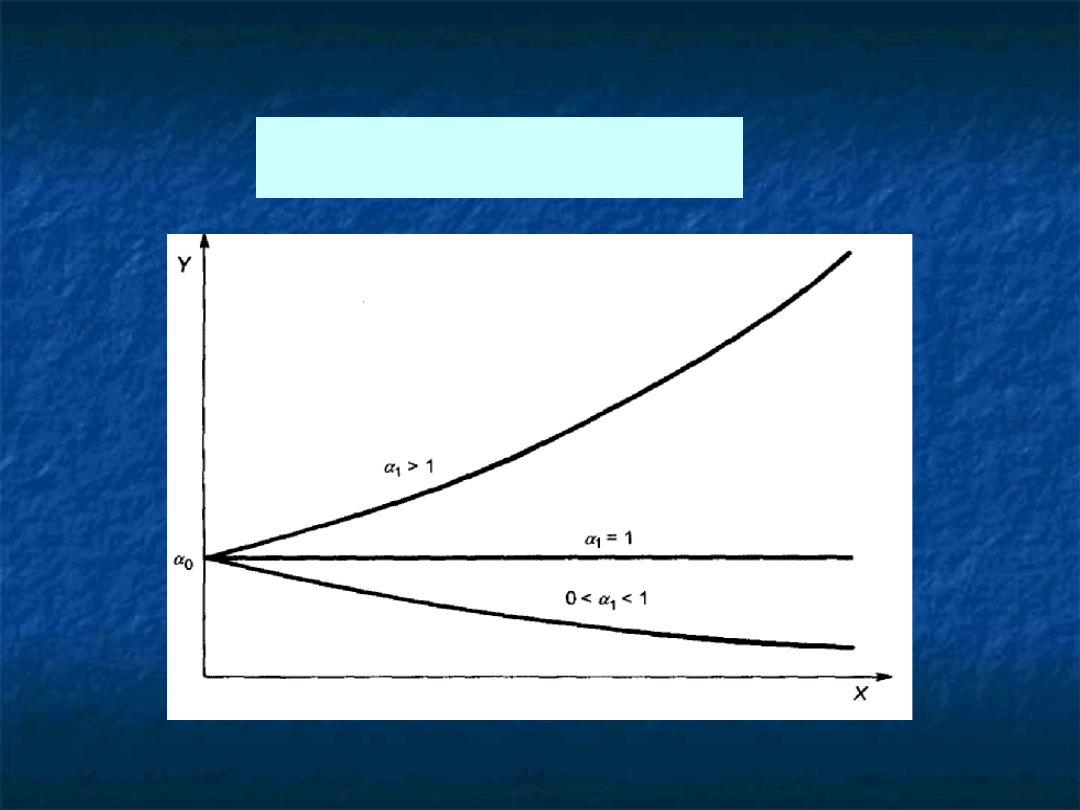

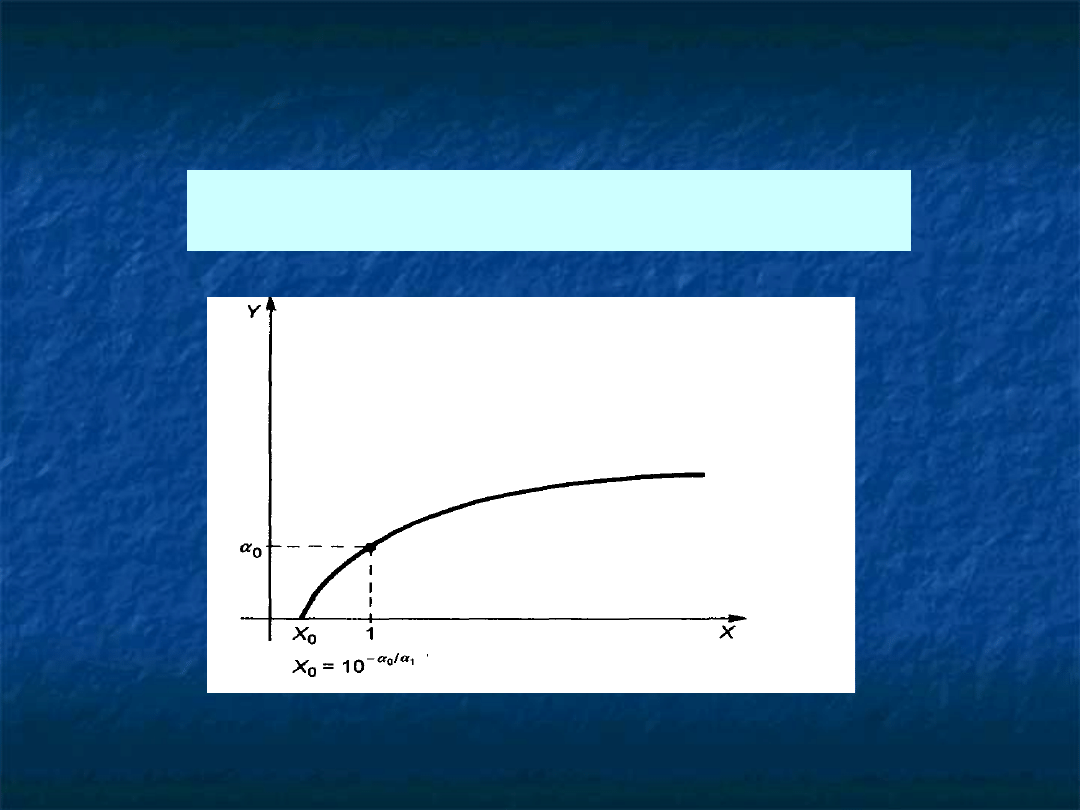

FUNKCJA WYKŁADNICZA

FUNKCJA WYKŁADNICZA

0

1

α

X

1

α

0

α

Y

,

•a

o

, podobnie jak w przypadku funkcji

liniowej, interpretowany jest jako poziom

zmiennej endogenicznej Y, gdy zmienna

objaśniająca X przyjmuje wartość zero.

•a

l

nazywane jest stopą wzrostu, tzn. wzrost

wartości zmiennej objaśniającej X o

jednostkę powoduje zmianę poziomu

zmiennej objaśnianej Y o (a

l

- 1) 100%.

(większe od jedności wartości a

l

oznaczają

wzrost wartości zmiennej objaśnianej)

Inne postacie funkcji

wykładniczej

,

X

1

α

0

α

Y

e

,

X

1

α

0

α

Y

10

Funkcja jest

rosnąca

,

gdy

1

Funkcja jest

malejąca

,

gdy

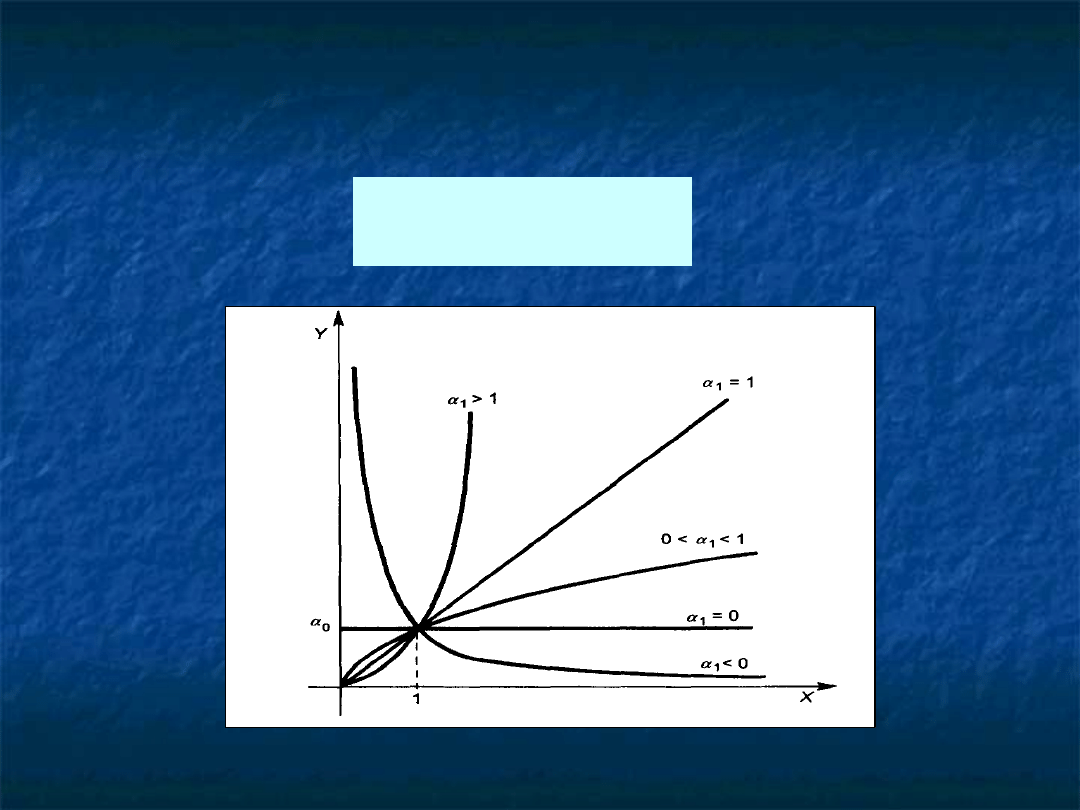

FUNKCJA POTĘGOWA

FUNKCJA POTĘGOWA

1

α

0

X

α

Y

to wartość zmiennej Y,

gdy X=1

1

to elastyczność zmiennej

Y względem zmiennej X i

oznacza w przybliżeniu

procentową zmianę Y

spowodowaną zmiana X o

1%

FUNKCJA LOGARYTMICZNA

FUNKCJA LOGARYTMICZNA

0

0

1

0

1

0

α

α

logX,

α

α

Y

,

to wartość zmiennej Y, gdy X=1

ESTYMACJA MODELI EKONOMETRYCZNYCH

ESTYMACJA MODELI EKONOMETRYCZNYCH

METODA NAJMNIEJSZYCH KWADRATÓW (MNK)

METODA NAJMNIEJSZYCH KWADRATÓW (MNK)

MNK – POLEGA NA ZNAJDOWANIU TAKICH

WARTOŚCI OCEN PARAMETRÓW

STRUKTURALNYCH MODELU, BY SUMA

KWADRATÓW ODCHYLEŃ ZAOBSERWOWANYCH

(EMPIRYCZNYCH) WARTOŚCI ZMIENNEJ Y

t

OD JEJ

WARTOŚCI TEORETYCZNYCH WYZNACZONYCH

PRZEZ MODEL BYŁA NAJMNIEJSZA.

MNK w przypadku jednej zmiennej objaśniającej,

MNK w przypadku jednej zmiennej objaśniającej,

czyli dla modelu

czyli dla modelu

y

y

t

t

=

=

1

1

X

X

t

t

+

+

+

+

t

t

.

.

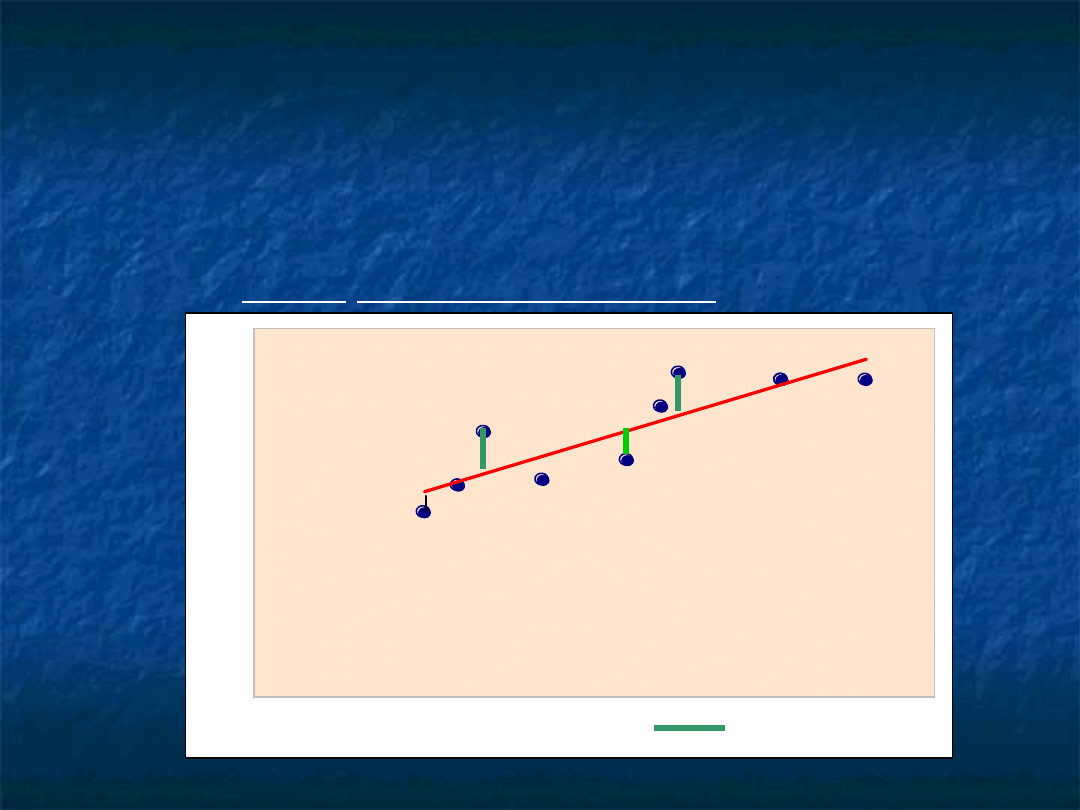

y = a

1

x - a

o

x

Y

reszty

POLEGA NA ZNAJDOWANIU TAKIEJ PROSTEJ, KTÓRA

JEST NAJLEPIEJ DOPASOWANA DO WSZYSTKICH

PUNKTÓW EMPIRYCZNYCH, CZYLI MINIMALIZOWANA

SUMA KWADRATÓW RESZT (ut).

x

a

y

a

x

x

y

y

x

x

a

n

t

t

n

t

t

t

0

2

1

1

1

,

)

(

)

)(

(

Reszta modelu :

u

t

= y

t

-y

t

*

= y

t

– a

1

x

t

- a

0

Oznaczenia - zapis skalarny

Oznaczenia - zapis skalarny

Model :

t

it

X

i

k

i

t

Y

lub

,

t

t

X

t

X

t

X

t

Y

1

0

3

3

2

2

1

1

Model

oszacowany:

t

u

it

X

i

a

k

i

t

Y

1

Reszta

modelu:

it

X

i

a

k

i

t

y

t

y

t

y

t

u

1

*

y

t

* - wartość teoretyczna

zmiennej Y

t

ZAPIS MACIERZOWY

ZAPIS MACIERZOWY

reszt

wektor

Xa,

y

u

oszacowany

model

u,

Xa

y

model

ξ,

Xα

y

y

(n x 1)

, X

(n x k)

,

(k x 1)

,

a

(k x 1)

,

(n x 1)

, u

(n x 1)

.

WARUNEK MNK

WARUNEK MNK

min

min

)

(

)

(

min,

Xa

T

X

T

a

Xa

T

y

y

T

y

Q

Xa

y

T

Xa

y

u

T

u

Q

czyli

n

t

a

t

x

a

t

x

a

t

y

Q

2

2

1

0

2

2

1

1

ZAPIS MACIERZOWY -WARUNEK KONIECZNY

ZAPIS MACIERZOWY -WARUNEK KONIECZNY

MINIMUM

MINIMUM

0

2

2

Xa

T

X

y

T

X

a

Q

a stąd

,

Xa

T

X

y

T

X

X

T

X

dodatnio

określona

Rozwiązanie układu równań

y

T

X

X

T

X

a

1

)

(

WARUNEK DOSTATECZNY MINIMUM

WARUNEK DOSTATECZNY MINIMUM

)

X

T

X

(

a

Q 2

2

2

W punkcie a=(X

T

X)

–1

X

T

y,

funkcja Q ma ekstremum minimum

Przykład- zapis skalarny

Przykład- zapis skalarny

Niech będzie dany model liniowy z dwoma

zmiennymi objaśniającymi

y

t

=

1

X

1t

+

X

2t

+

t

Po oszacowaniu model powinien mieć postać:

y

t

= a

X

1t

+ a

X

2t

+ a

u

t,

czyli

y

t

= y

t

*

u

t

gdzie:

y

t

*

- wartość teoretyczna zmiennej

endogenicznej

u

t

- reszta modelu w okresie t.

Warunek MNK

min

2

1

3

2

2

1

1

2

1

*

n

t

a

t

x

a

t

x

a

t

y

n

t

t

y

t

y

Q

Aby wyznaczyć min funkcji Q należy ją

trzykrotnie

zróżniczkować, tj. obliczyć pochodne cząstkowe

względem a

i

a następnie

przyrównać je do zera.

Pochodne:

1

1

3

2

2

1

1

2

3

2

1

3

2

2

1

1

2

2

1

1

3

2

2

1

1

2

1

n

t

a

t

x

a

t

x

a

t

y

a

Q

t

x

n

t

a

t

x

a

t

x

a

t

y

a

Q

t

x

n

t

a

t

x

a

t

x

a

t

y

a

Q

Po przyrównaniu pochodnych do zera i

uporządkowaniu równań

otrzymujemy tzw. układ równań normalnych

2

/

0

1

3

2

2

1

1

2

2

/

0

2

1

3

2

2

1

1

2

2

/

0

1

1

3

2

2

1

1

2

n

t

a

t

x

a

t

x

a

t

y

t

x

n

t

a

t

x

a

t

x

a

t

y

t

x

n

t

a

t

x

a

t

x

a

t

y

n

t

t

y

n

a

n

t

t

x

n

t

a

t

x

a

n

t

t

y

t

x

n

t

t

x

a

n

t

t

x

n

t

a

t

x

t

x

a

n

t

t

y

t

x

n

t

t

x

a

n

t

t

x

t

x

n

t

a

t

x

a

1

3

1 2

1

2

1

1

1 2

1 2

3

1

2

2

1

2

1

2

1

1 1

1 1

3

1

2

1

1

2

2

1

1

n

t

t

y

n

t

t

y

t

x

n

t

t

y

t

x

a

a

a

n

n

t

t

x

n

t

t

x

n

t

t

x

n

t

t

x

n

t

t

x

t

x

n

t

t

x

n

t

t

x

t

x

n

t

t

x

1

1 2

1 1

3

2

1

1 2

1 1

1 2

1

2

2

1

1

2

1 1

1

2

1

1

2

1

y)

(X

a

X)

(X

T

T

y

T

X

X

T

X

a

1

)

(

Estymator

wektora

parametrów

strukturalnych

modelu

KLASYCZNE ZAŁOŻENIA MNK

KLASYCZNE ZAŁOŻENIA MNK

•Zmienne objaśniające są nielosowe i

niewspółliniowe, k<n,

•Istnieje n populacji składników

losowych, o na - dziejach E(

t

)=0

i

stałych wariancjach, o skoń-czonych

wartościach

D

2

(

t

)=const ,

t=1,2,....,n

•Realizacje zmiennych tworzą proces

czysto losowy, tzn., że następujące po

sobie realizacje składnika losowego są

nieskorelowane, czyli

t

,

s

)=0, dla ts,

•Składniki losowe są nieskorelowane

ze zmiennymi objaśniającymi

Jeżeli spełnione są klasyczne

założenia MNK to estymatory

są:

1.Nieobciążone

2.Efektywne

3.Zgodne

ESTYMACJA PRZEDZIAŁOWA

ESTYMACJA PRZEDZIAŁOWA

Szacowanie nieznanych wartości parametrów

poprzez podanie przedziałów liczbowych, o

których zakłada się, że będą zawierać

prawdziwe wartości poszukiwanych

parametrów z ustalonym z góry

prawdopodobieństwem

1

-

współczynnik ufności,

Przedział ufności dla parametru

i

P{ a

i

- t

d(a

i

)

i

< a

i

+ t

d(a

i

) } =

t

wartość krytyczna dla zmiennej losowej

o rozkładzie

t – Studenta dla n-k stopni swobody, przy

ustalonym poziomie istotności .

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

Wyszukiwarka

Podobne podstrony:

CYK-CY~5, C00rash-test sta˙y si˙ tymczasem obowi˙zkow˙ cz˙˙ci˙ programu konstruowania nowego modelu

3-Estymacja parametrów modelu regresji liniowej, # Studia #, Ekonometria

Estymacja parametrów modelu regresji liniowej 2

4 estymacja parametrów jednorównaniowego liniowego modelu ekonometrycznego

Estymacja parametrow strukturalnych modelu, Ekonometria

estymacja i weryfikacja modelu, Ekonometria

6 własności estymatora parametrów klasycznego modelu liniowego uzyskanego metodą najmniejszych kwadr

Estymacja parametrów modelu regresji liniowej

[G] Konstrukcja modelu ekonometrycznego (15), Konstrukcja modelu ekonometrycznego

J Ossowski Problemy specyfikacji i estymacji przyczynowo skutkowego modelu płac

Wykorzystanie modelu procesow w projektowaniu systemow informatycznych

więcej podobnych podstron