Koszty produkcji i

Koszty produkcji i

ich graficzna

ich graficzna

interpretacja w

interpretacja w

krótkim okresie

krótkim okresie

Autor: dr inż. Stanisław Szydło

Znaczenie kosztów

Znaczenie kosztów

produkcji

produkcji

Koszty produkcji obok ceny sprzedaży

Koszty produkcji obok ceny sprzedaży

produktu, stanowią istotny parametr w

produktu, stanowią istotny parametr w

podejmowaniu racjonalnych decyzji przez

podejmowaniu racjonalnych decyzji przez

producenta. Znajomość ich kształtowania

producenta. Znajomość ich kształtowania

w krótkim i długim okresie umożliwia

w krótkim i długim okresie umożliwia

wyznaczenie

optymalnych

rozmiarów

wyznaczenie

optymalnych

rozmiarów

produkcji

i

optymalnej

wielkości

produkcji

i

optymalnej

wielkości

przedsiębiorstwa w różnych strukturach

przedsiębiorstwa w różnych strukturach

rynkowych – od rynku konkurencyjnego do

rynkowych – od rynku konkurencyjnego do

rynku monopolu.

rynku monopolu.

Znaczenie kosztów

Znaczenie kosztów

produkcji

produkcji

Koszty wytworzenia produktu w

Koszty wytworzenia produktu w

zestawieniu

z

ceną

sprzedaży

zestawieniu

z

ceną

sprzedaży

produktu pozwalają na określenie

produktu pozwalają na określenie

zysku producenta. W sytuacji ceno-

zysku producenta. W sytuacji ceno-

biorczości koszty są podstawowym

biorczości koszty są podstawowym

jeśli nie jedynym elementem, na

jeśli nie jedynym elementem, na

który producent może mieć wpływ.

który producent może mieć wpływ.

Poj

Poj

ę

ę

cia

cia

d

d

otycz

otycz

ą

ą

ce

ce

k

k

osztów

osztów

p

p

rodukcji

rodukcji

Istnieje wiele ujęć związanych z

pojęciem

kosztów produkcji.

•

Biorąc pod uwagę skalę oddziaływania

producenta wyróżnić można: koszty

prywatne to jest indywidualne koszty

producenta

oraz

koszty

społeczne

obejmujące

swym

zakresem

skutki

oddziaływania producenta na środowisko i

otoczenie.

Poj

Poj

ę

ę

cia

cia

d

d

otycz

otycz

ą

ą

ce

ce

k

k

osztów

osztów

p

p

rodukcji

rodukcji

•

Biorąc pod uwagę ewidencjonowanie

wydatków związanych z produkcją wyróżnić

można koszty rachunkowe to jest zapisane

w księdze rachunkowej oraz koszty

ekonomiczne, alternatywne, związane z

utratą korzyści zastosowania zasobów w

innej działalności gospodarczej.

Koszty ekonomiczne

Koszty ekonomiczne

(alternatywne)

(alternatywne)

Koszty ekonomiczne

Koszty ekonomiczne

to wartość wszystkich zasobów

to wartość wszystkich zasobów

czynników użytych w procesie produkcji (Wartość tą

czynników użytych w procesie produkcji (Wartość tą

wyznacza

koszt

najlepszego

alternatywnego

wyznacza

koszt

najlepszego

alternatywnego

zastosowana zasobów (nakładów na czynniki).

zastosowana zasobów (nakładów na czynniki).

Koszty ekonomiczne to wszystkie koszty explicite i

Koszty ekonomiczne to wszystkie koszty explicite i

implicite, łącznie z zyskiem normalnym niezbędnym

implicite, łącznie z zyskiem normalnym niezbędnym

do zatrzymania zasobów w danej działalności

do zatrzymania zasobów w danej działalności

gospodarczej.

gospodarczej.

K

e

= K

j

+ K

u

Koszty ekonomiczne składaj

Koszty ekonomiczne składaj

ą

ą

ce si

ce si

ę

ę

z:

z:

kosztów

jawnych

kosztów

jawnych

,

wydatków

,

wydatków

niezbędnych w celu uzyskania zasobu,

niezbędnych w celu uzyskania zasobu,

produktu lub usługi –

produktu lub usługi –

explicite

explicite

kosztów

ukrytych

kosztów

ukrytych

-

-

niewykorzystanych

możliwości

niewykorzystanych

możliwości

wykonania, pozyskania czegoś innego

wykonania, pozyskania czegoś innego

lub zastosowania posiadanych zasobów

lub zastosowania posiadanych zasobów

do innego celu –

do innego celu –

implicite

implicite

Koszty jawne

Koszty

ukryte

czesne

360 zł

podręczniki

100 zł

utracony czas

600 zł

niepokój, stres

150 zł

Kj

=

460 zł

Ku

=

750 zł

Koszt ekonomiczny = 1210 zł

Zysk księgowy

Zysk księgowy

obejmuje sprzedaż

obejmuje sprzedaż

pomniejszoną o koszt księgowy

pomniejszoną o koszt księgowy

Zysk normalny

Zysk normalny

to ta część kosztów ekonomicznych firmy,

to ta część kosztów ekonomicznych firmy,

która nie

która nie

jest zawarta w koszcie księgowym, a

jest zawarta w koszcie księgowym, a

wróciła się

wróciła się

właścicielowi wskutek sprzedaży.

właścicielowi wskutek sprzedaży.

Zysk normalny

Zysk normalny

jest miarą kosztów ukrytych,

jest miarą kosztów ukrytych,

czyli

nakładów

czyli

nakładów

„dodawanych

przez

„dodawanych

przez

właściciela”. Inaczej można

właściciela”. Inaczej można

powiedzieć, że jest

powiedzieć, że jest

to część kosztów firmy, która jest

to część kosztów firmy, która jest

zawarta w

zawarta w

zysku wówczas, gdy zysk jest obliczony

zysku wówczas, gdy zysk jest obliczony

na

na

podstawie kosztów księgowych (a nie kosztów

podstawie kosztów księgowych (a nie kosztów

ekonomicznych). Zysk normalny jest to

ekonomicznych). Zysk normalny jest to

wielkość

wielkość

zwrotu nakładów dotowanych przez

zwrotu nakładów dotowanych przez

właściciela.

właściciela.

Zysk ekonomiczny

Zysk ekonomiczny

jest to kwota jaka pozostaje po

jest to kwota jaka pozostaje po

odjęciu

od

odjęciu

od

przychodów

firmy

przychodów

firmy

wszystkich kosztów

wszystkich kosztów

łącznie z kosztem

łącznie z kosztem

alternatywnym kapitału i

alternatywnym kapitału i

kosztem

kosztem

ryzyka

utraty

pieniędzy

(w

ryzyka

utraty

pieniędzy

(w

odróżnieniu od zysku normalnego)

odróżnieniu od zysku normalnego)

jest

jest

różnicą między ogólną sprzedażą

różnicą między ogólną sprzedażą

,

,

a kosztem

a kosztem

ekonomicznym.

ekonomicznym.

Przykład

Przykład

ogólna roczna sprzedaży wynosi 10 mln zł, roczny

ogólna roczna sprzedaży wynosi 10 mln zł, roczny

koszt

koszt

wynosi 7 mln zł, zysk księgowy wynosi 3 mln

wynosi 7 mln zł, zysk księgowy wynosi 3 mln

zł,

zł,

tymczasem zysk ekonomiczny wynosi tylko 1

tymczasem zysk ekonomiczny wynosi tylko 1

mln zł

mln zł

ponieważ koszty ukryte wynoszą 2 mln zł.

ponieważ koszty ukryte wynoszą 2 mln zł.

Gdyby jednak

Gdyby jednak

ogólna sprzedaż roczna wyniosła

ogólna sprzedaż roczna wyniosła

tylko 8 mln zł, wtedy

tylko 8 mln zł, wtedy

zysk księgowy wynosiłby 1

zysk księgowy wynosiłby 1

mln zł (8 mln – 7 mln) przy

mln zł (8 mln – 7 mln) przy

kosztach ukrytych 2 mln

kosztach ukrytych 2 mln

zł właściciel nie osiągnąłby zysku

zł właściciel nie osiągnąłby zysku

ekonomicznego,

ekonomicznego,

lecz stratę w wysokości 1 mln zł (1 mln –

lecz stratę w wysokości 1 mln zł (1 mln –

2 mln).

2 mln).

Stawia to pod znakiem zapytania kontynuacje

Stawia to pod znakiem zapytania kontynuacje

produkcji. Tylko pewność zdecydowanej poprawy

produkcji. Tylko pewność zdecydowanej poprawy

wyników

wyników

uzasadnia celowość dalszego istnienia

uzasadnia celowość dalszego istnienia

przedsiębiorstwa.

przedsiębiorstwa.

Wynik powyższy, to jest strata 1

Wynik powyższy, to jest strata 1

mln zł oznacza, że

mln zł oznacza, że

własne nakłady, to jest te, które są

własne nakłady, to jest te, które są

„dotowane przez

„dotowane przez

właściciela”, nie zwróciły się w

właściciela”, nie zwróciły się w

procesie sprzedaży

procesie sprzedaży

Rozważania można streścić w następujący

sposób:

Zysk księgowy (3 mln) = sprzedaż (10 mln)

– koszt księgowy (koszt wyraźny, to jest 7

mln)

Zysk ekonomiczny (1 mln) = sprzedaż (10

mln) – koszt całkowity (9 mln, to jest koszt

księgowy 7 mln + koszty ukryte 2 mln).

Zysk normalny (2 mln) = koszty całkowite

(9 mln) – koszty wyraźne, jawne (7 mln).

Zysk

ekonomiczny

jest

zawsze

mniejszy od zysku księgowego (chyba,

że nie ma kosztów ukrytych).

Dla

prowadzenia

przedsiębiorstwa

decydującym wskaźnikiem jest zysk

ekonomiczny a nie księgowy.

W gospodarce rynkowej rozgranicza

się opisane w tym punkcie kategorie,

to jest zysk księgowy, zysk normalny i

zysk ekonomiczny.

Koszt ekonomiczny to wszystkie koszty jawne i

ukryte łącznie z zyskiem normalnym niezbędnym do

zatrzymania

zasobów

w

danej

działalności

gospodarczej.

W

ramach

kategorii

kosztów

nieujawnionych, oprócz wyceny zaangażowanych

własnych czynników produkcji, wycenie podlega

również sam wyłożony kapitał, co wiąże się ze

specyficznym traktowaniem zysku. W rachunku

ekonomicznym

zysk

od

włożonego

kapitału

traktowany jest jako element składowy kosztu

ekonomicznego,

stanowi

on

bowiem

koszt

alternatywnego

zastosowanego

kapitału.

Jego

wycena

dokonana

jest

według

reguł

wolnokonkurencyjnych, to jest w kategoriach zysku

przeciętnego zwanego zyskiem normalnym, w

których to warunkach jego wysokość kształtuje się na

poziomie bankowej stopy procentowej.

Trzeba podkreślić, iż uzyskanie zysku normalnego

jako elementu kosztu ekonomicznego rodzi istotne

konsekwencje dla rozumienia i kalkulacji zysku.

Osiągnięcie zysku normalnego uznawane jest w

ocenie rentowności przedsięwzięć inwestycyjnych

jako zysk zerowy. Właściwy zysk zwany zyskiem

ekonomicznym identyfikowany jest jako nadwyżka

zysku ponad zysk normalny. Zysk normalny

traktowany jest jako dolna granica opłacalności zaś

przedsięwzięcia uznawane są jako rentowne jeśli

oczekiwany zysk kalkulacyjny jest większy od zysku

normalnego. W przeciwnym przypadku zamiast

inwestowania w produkcję, kapitał ulokowany

zostanie w banku.

W literaturze można spotkać inne

ciekawe kategorie takich jak

koszty

utopione

czy też

koszty

uwięzione

.

Koszty utopione

to koszty poniesione

przeszłe - w rozumieniu ekonomistów koszty

utopione nie są rzeczywiście kosztami. Idea

kosztów utopionego chroni producenta przed

stałą nierentownością bieżącego działania

wynikającą z błędnej strategicznej decyzji.

Koszty uwięzione są to koszty, które będą

występowały w przeszłych okresach (w czasie życia

zrealizowanego projektu), lecz które nie powstały na

skutek podjęcia decyzji inwestycyjnej dotyczącej

bezpośrednio tego okresu.

Kosztami uwięzionymi mogą być:

• wydatki związane z wcześniej powstałymi

długami spłacone w czasie życia aktualnie

rozważanego projektu wydatki te nie są związane z

aktualną działalnością firmy z aktualnie

realizowanymi projektami.

• płace zarządu firmy – powstają obojętnie czy

dany projekt jest lub nie jest wdrażany.

Idea kosztów uwięzionych dyscyplinuje poprzez

swą nieuchronność bieżące wydatki.

Podstawą

analizy

kosztów,

w

mikroekonomii, jest ich podział w

zależności od okresu czasu. I tak

wyróżnia się funkcje kosztów w

okresie krótkim i długim (można

także analizować koszty w danej

chwili

to

jest

w

okresie

natychmiastowym).

OKRESY CZASU PRODUKCJI

OKRESY CZASU PRODUKCJI

Krótki okres produkcji

Krótki okres produkcji

to taki czas, w

to taki czas, w

którym produkcja opiera się na stałej

którym produkcja opiera się na stałej

technologii albo na danej zdolności

technologii albo na danej zdolności

produkcyjnej lub też sytuacja gdy

produkcyjnej lub też sytuacja gdy

przedsiębiorstwo nie jest w stanie w

przedsiębiorstwo nie jest w stanie w

pełni

dostosowywać

czynników

pełni

dostosowywać

czynników

produkcji do zmian warunków działania.

produkcji do zmian warunków działania.

W okresie krótkim przy danej technologii

pewne koszty będą zmieniały się wraz ze

zmianą wielkości produkcji, inne zaś będą

stałe to jest niezależne od wielkości produkcji.

Długi okres produkcji

to taki okres, w

którym zmienia się technologia albo

zdolność produkcyjna lub można

dostosować

wszystkie

rodzaje

czynników

produkcji

do

nowych

warunków.

W okresie długim wskutek inwestycji zmieniają się

wszystkie koszty.

Natychmiastowy

okres

produkcji

to

chwila, w której wszystkie koszty zostały już

poniesione lub wszystkie koszty są stałe.

Koszt w danej chwili jest stały.

FUNKCJA KOSZTÓW PRODUKCJI

FUNKCJA KOSZTÓW PRODUKCJI

Dla uproszczenia analizy kosztów

Dla uproszczenia analizy kosztów

przyjmujemy, że produkcja odbywa

przyjmujemy, że produkcja odbywa

się w ramach danej technologii i

się w ramach danej technologii i

dotyczy jednego i tego samego

dotyczy jednego i tego samego

produktu. Zakładamy również, iż

produktu. Zakładamy również, iż

producent nabywa czynniki produkcji

producent nabywa czynniki produkcji

po cenach obowiązujących na rynku

po cenach obowiązujących na rynku

konkurencyjnym

konkurencyjnym

Funkcja kosztów jest relacją między kosztami

produkcji i odpowiednią wielkością produkcji.

Oznaczając przez Q wielkość produkcji oraz KC

całkowity koszt produkcji , funkcje kosztów

zapisać można w postaci:

KC = f(Q)

KOSZTY W KRÓTKIM

KOSZTY W KRÓTKIM

OKRESIE CZASU

OKRESIE CZASU

W krótkim okresie czasu

W krótkim okresie czasu

pewne koszty produkcji są

pewne koszty produkcji są

zmienne, inne zaś stałe .

zmienne, inne zaś stałe .

Zarówno koszty zmienne jak i

Zarówno koszty zmienne jak i

stałe analizować można w

stałe analizować można w

układzie kosztów całkowitych i

układzie kosztów całkowitych i

przeciętnych.

przeciętnych.

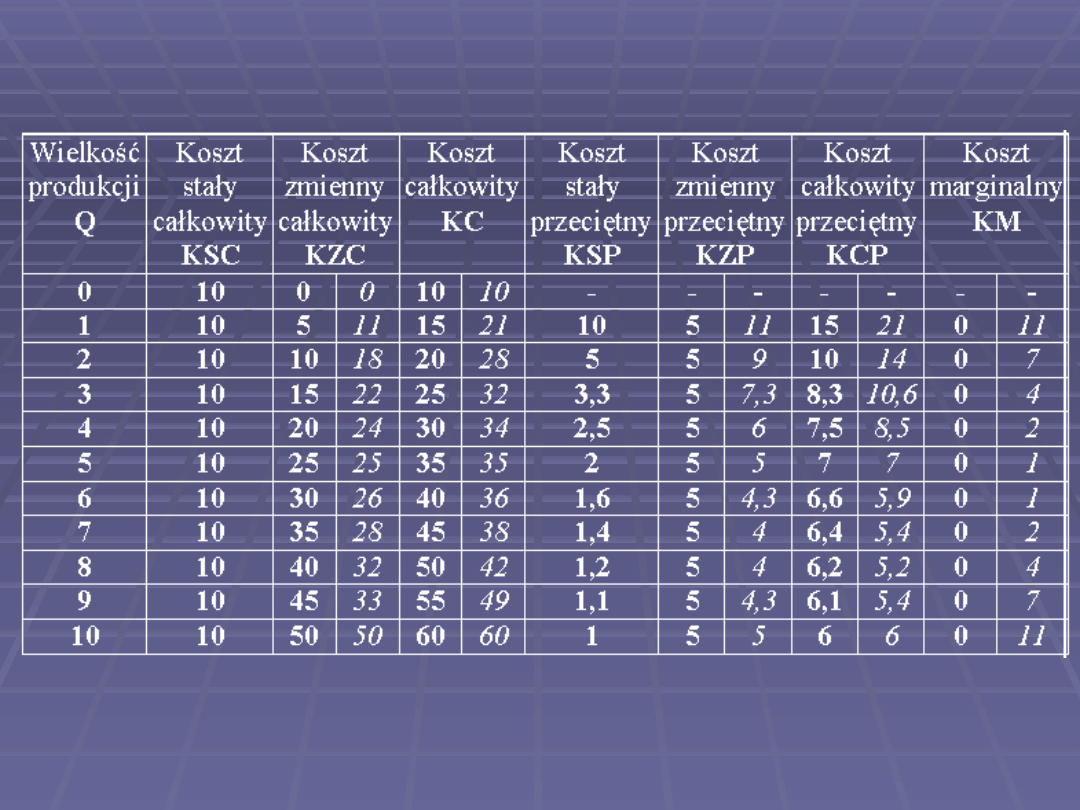

Posługując się następującą symboliką:

koszty zmienne całkowite (KZC, TVC);

koszty stałe całkowite (KSC, TFC);

koszty całkowite (KC=KSC +KZC, TC=TFC+TVC);

koszty przeciętne zmienne (KPZ, AVC);

koszty przeciętne stałe (KPS, AFC);

koszty przeciętne całkowite (KPC=KPS+KPZ, ATC=AFC+AVC);

koszty marginalne (KM=KC/Q, MC =TC /Q);

Przy analizie kosztów na uwadze

należy

mieć

także

fakt,

że

produktywność

czynników

zmiennych w okresie krótkim, przy

wzroście produkcji może być stała

lub zmienna.

KOSZTY

PRODUKCJI

KOSZTY STAŁE

KOSZTY

ZMIENNE

płace

pracowników

administracji i obsługi;

koszty

zużywania

się

budynków, maszyn, urządzeń;

koszty

użytkowania

ziemi, wynajmu lokali;

koszty kredytów, niektóre podatki;

płace

pracowników

produkcyjnych;

koszty surowców,

materiałów, półproduktów;

koszty energii, wody;

Koszty stałe to koszty utrzymania

zakładu w stałej gotowości produkcyjnej.

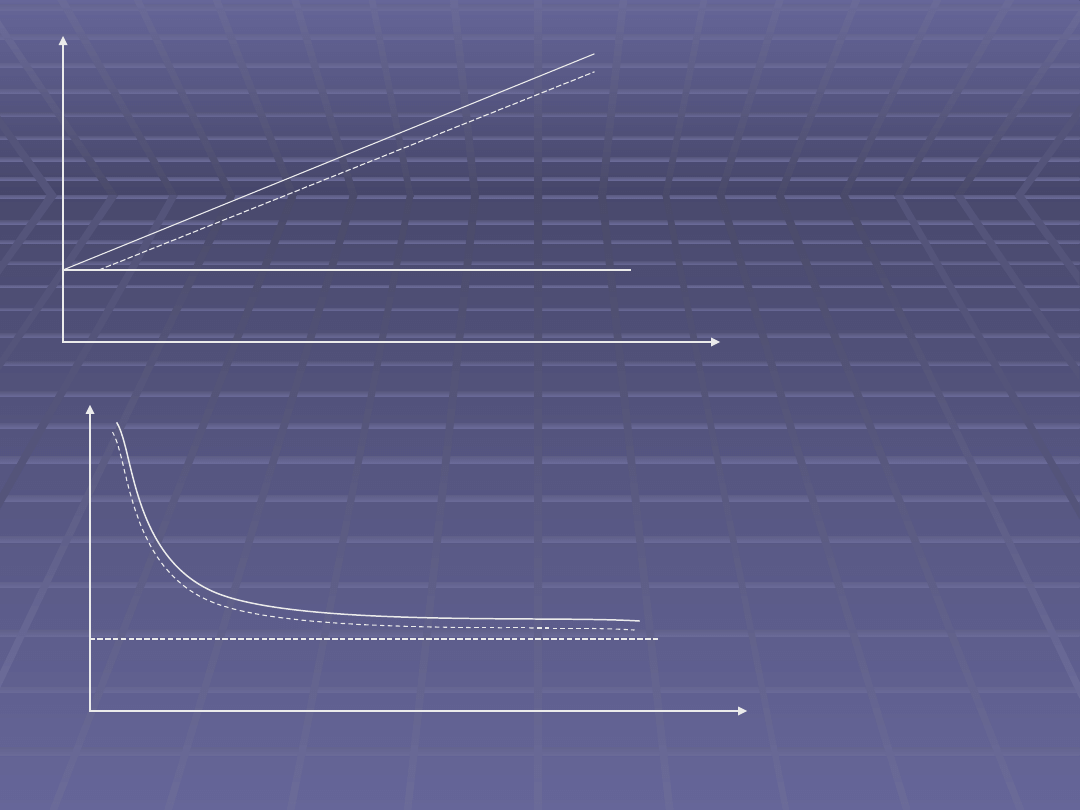

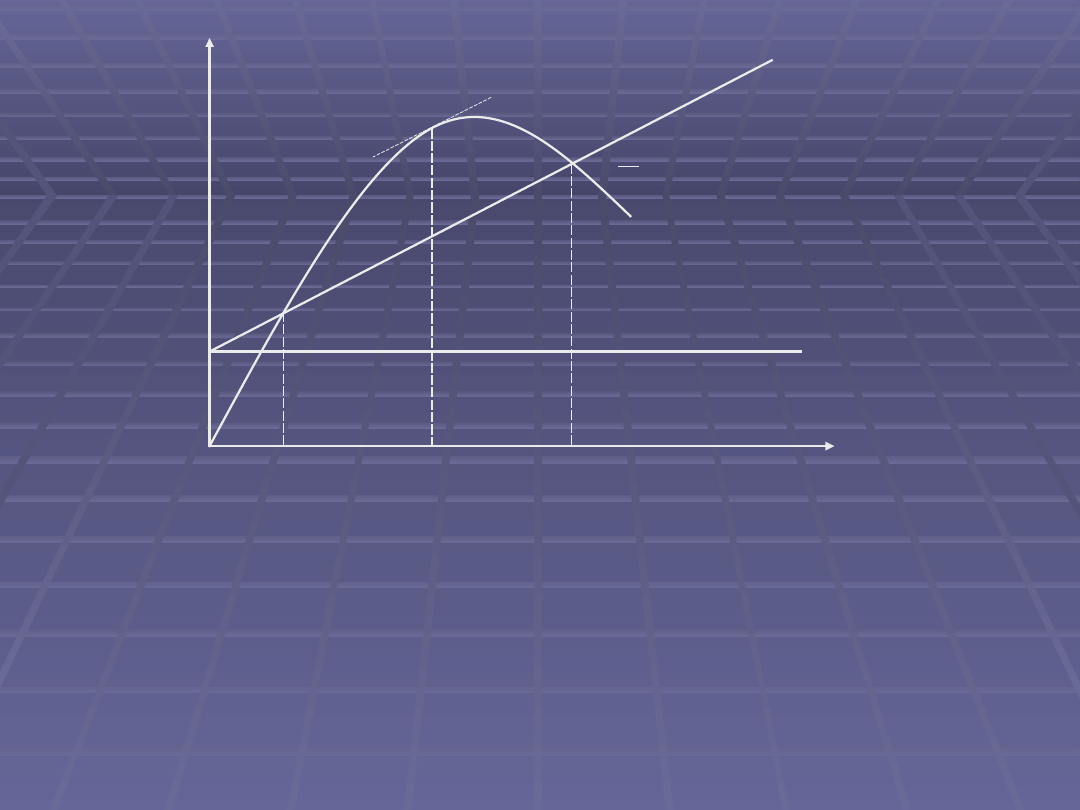

Koszty produkcji w krótkim okresie

Koszty produkcji w krótkim okresie

czasu

czasu

KC

0

O

1

q

KS

KZ

KC

KCP

0

O

1

q

KZP

KSP

KCP

Koszty całkowite i

przeciętne w krótkim okresie

przy

założeniu

stałej

produktywności

czynników

zmiennych

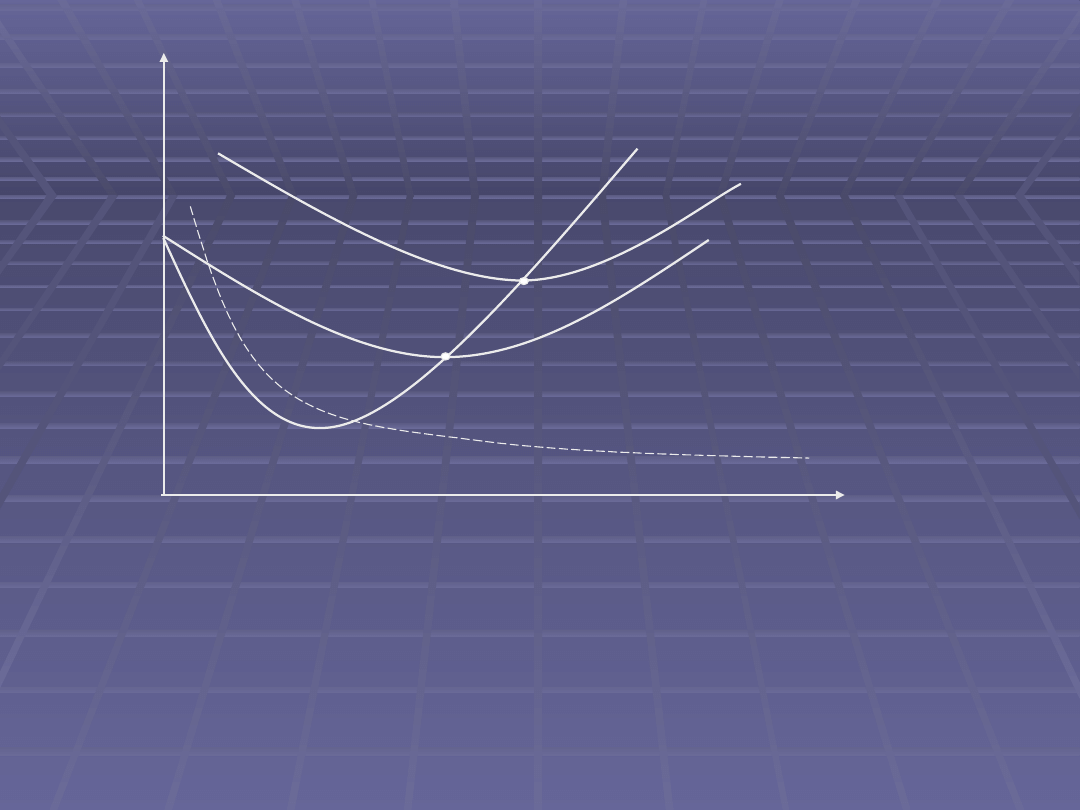

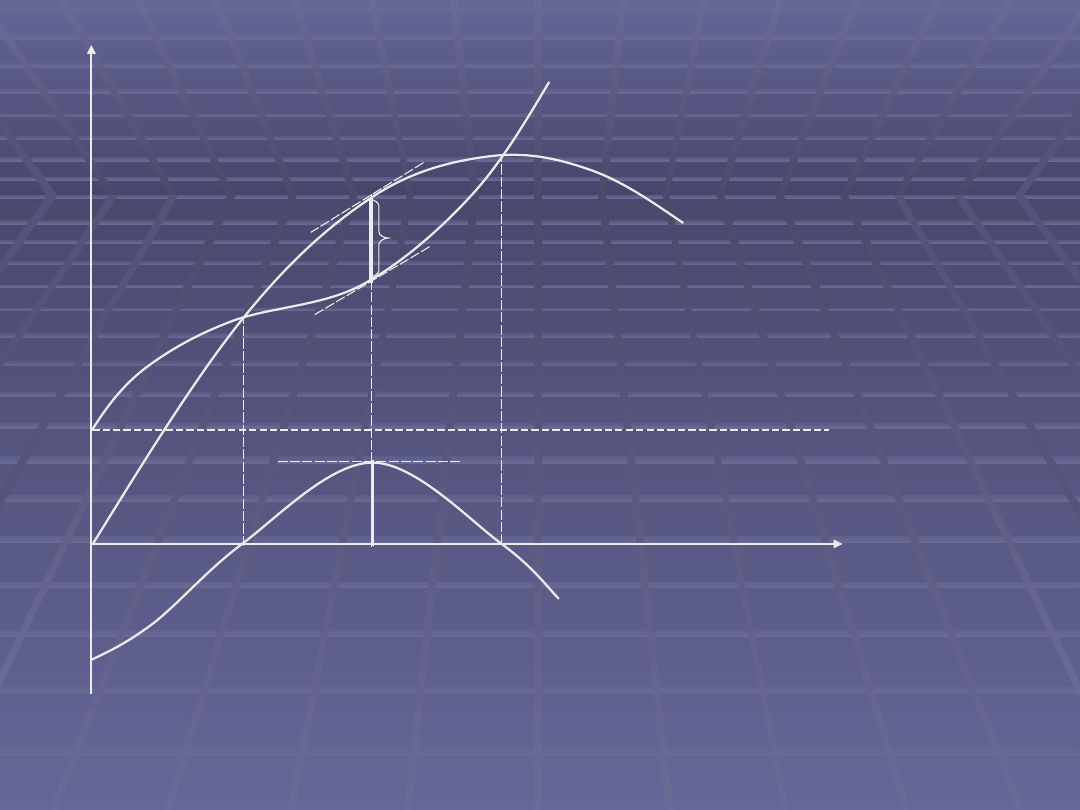

KOSZTY PRODUKCJI

KOSZTY PRODUKCJI

XX – stała produktywność czynników zmiennych

XX – zmienna produktywność czynników zmiennych

q

FC

TC

Variable

Cost

Fixed

Cost

Total

Cost

TC

(b) AVERAGE COST

MC

AC

AVC

AFC

M

M

'

Koszty krańcowe i koszty przeciętne w krótkim okresie. Krzywa

przeciętnych kosztów stałych (average fixed cost AFC) jest

nachylona w dół i zbliża się, ale nigdzie nie dotyka, osi odciętych.

Krzywa przeciętnych kosztów zmiennych (AVC) jest matematycznie

związana z krzywą kosztów krańcowych (MC) w swym najniższym

punkcie. Pionowa odległość między krzywą przeciętnych kosztów

całkowitych (ATC) oraz krzywa przeciętnych kosztów zmiennych

odpowiada przeciątnym kosztom stałym przy dowolnym poziomie

produkcji.

Nie ma żadnego związku miedzy krzywymi MC i AFC.

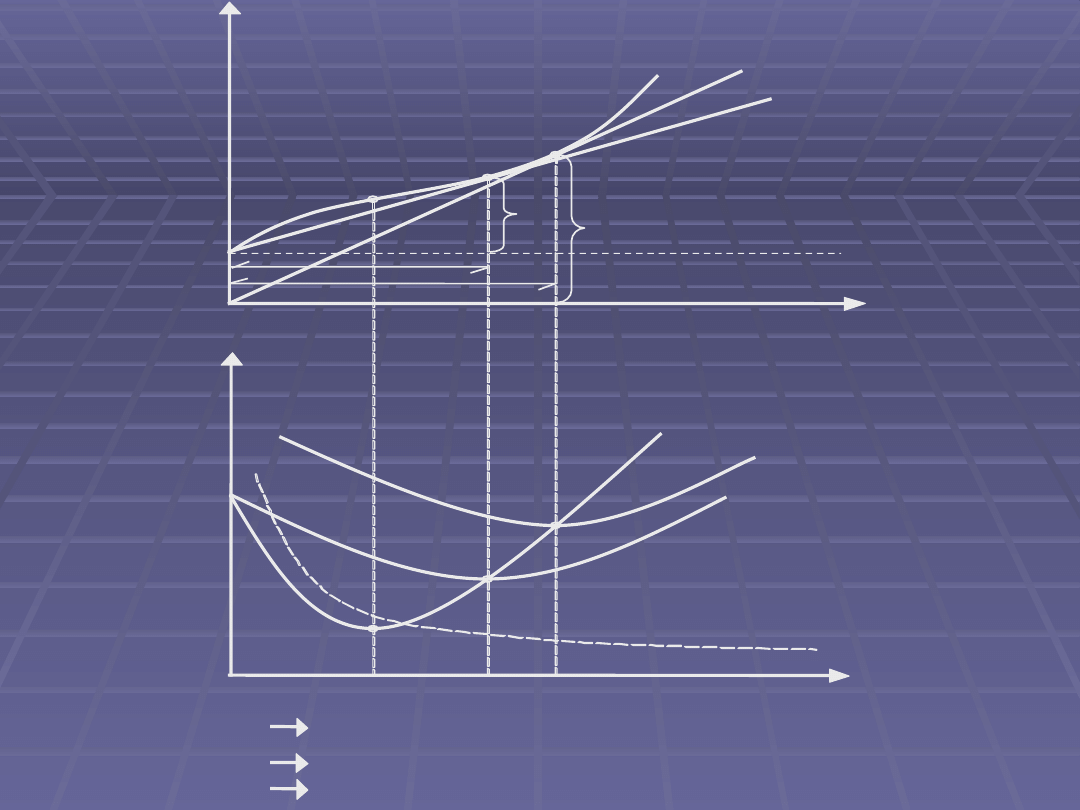

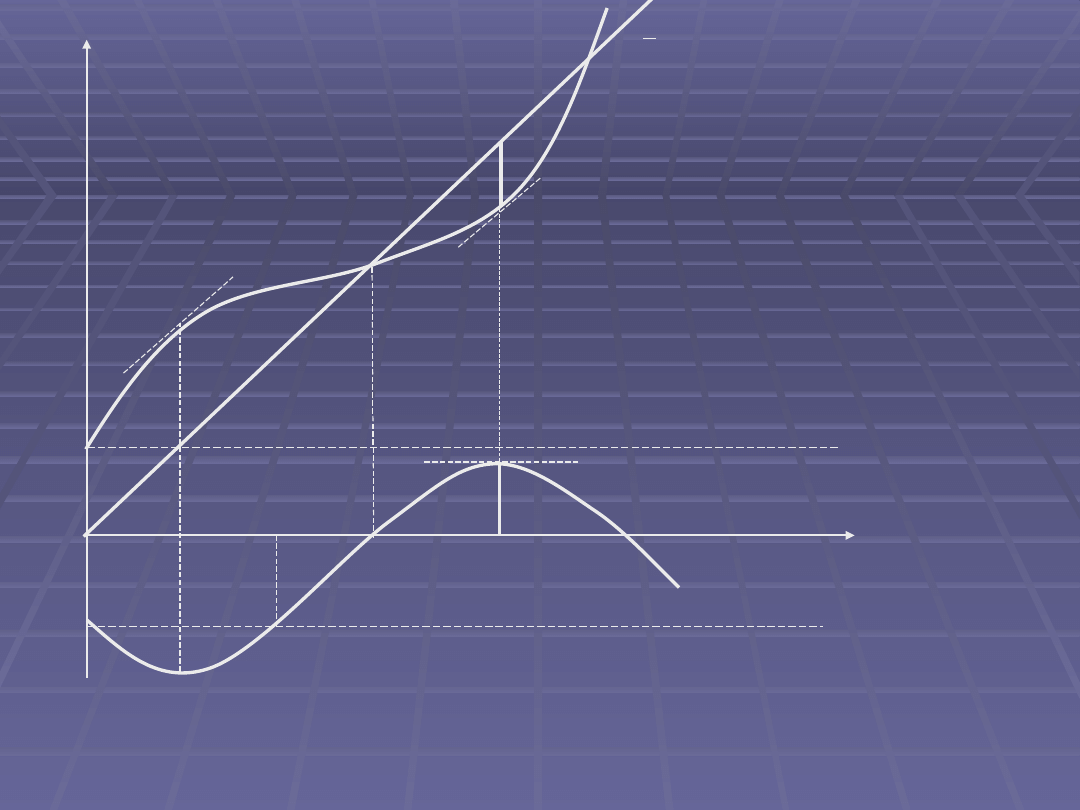

q1

q2

q3

q

KPC

KM

KPZ

KPC

KC

q

O

O 1

A

B

C

KPS

KS

a

c

d

A punkt przegięcia (min. KM)

B a/b (min)

C c/d (min)

b

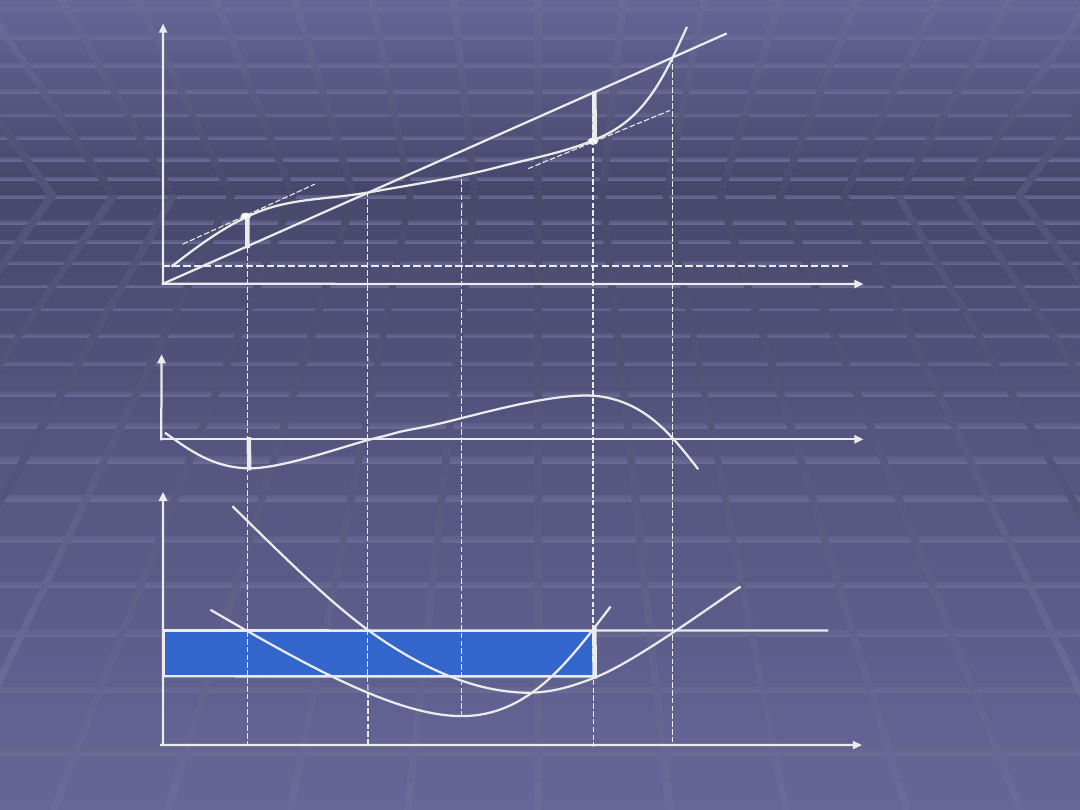

Koszty bezwzględnie stałe

Koszty bezwzględnie stałe

Koszty

Produkcja

Koszty względnie stałe

Koszty względnie stałe

Koszty

Produkcja

Koszty względnie stałe

Koszty względnie stałe

aproksymowane jako koszty

aproksymowane jako koszty

stałe

stałe

Produkcja

Koszty

Koszty względnie stałe

Koszty względnie stałe

aproksymowane jako koszty

aproksymowane jako koszty

zmienne

zmienne

Produkcja

Koszty

Koszty bezwzględnie stałe

Koszty bezwzględnie stałe

przypadające na jednostkę

przypadające na jednostkę

produkcji

produkcji

Produkcja

Koszty

Koszty względnie stałe

Koszty względnie stałe

przypadające na jednostkę

przypadające na jednostkę

produkcji

produkcji

Produkcja

Koszty

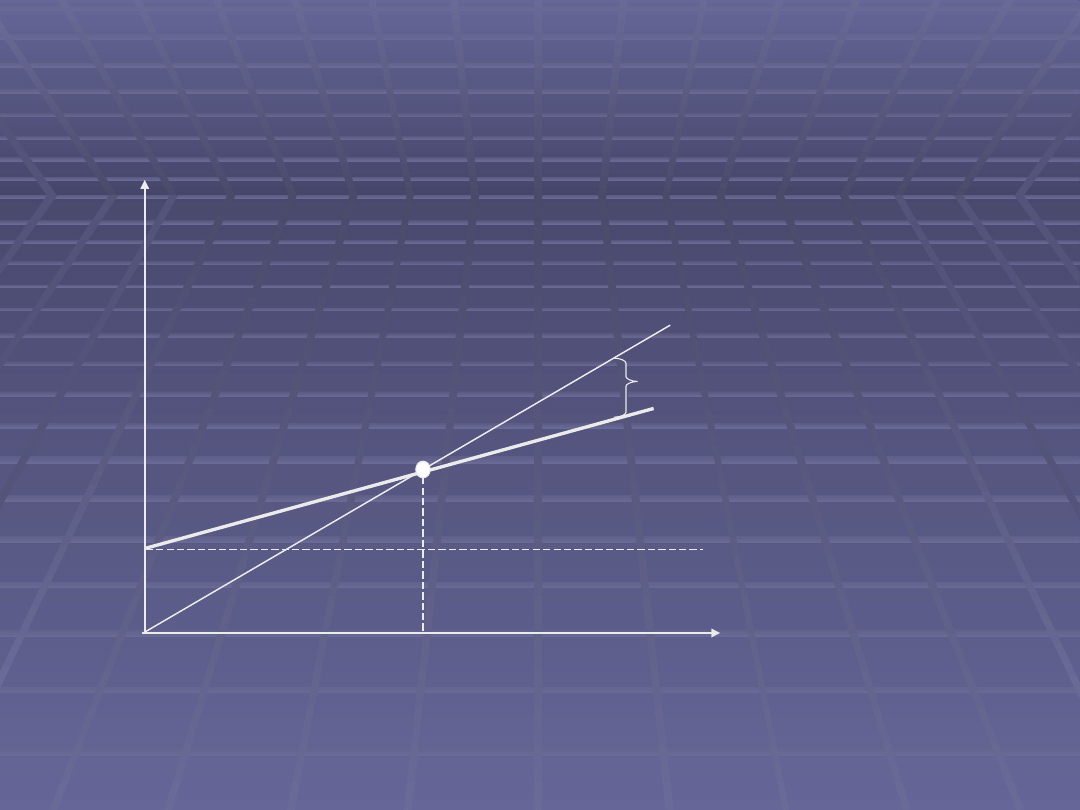

Progi rentowności

Progi rentowności

Zysk = TR - KC

KC = KZC + KSC = q KPZ + KSC

TR = p q

Dla Zysk = 0

p q* = q* KPZ + KSC

q* = KSC/(p - KPZ)

Próg rentowności określony jest przez sytuację dla

której przychód całkowity zrównuje się z kosztami

całkowitymi.

W punkcie tym zysk równy jest 0.

Progi rentowności

Progi rentowności

Próg rentowności przy założeniu stałej produktywności czynników zmiennych

Koszty całkowite KC

+

_

Próg rentowności

Przychody TR

KSC

q

q*

Rozmiary działalności

TR

KC

[zł

]

Q

Q

2

Q

KC

KS

TR

KC

+

Q

1

Progi rentowności przy stałej produktywności

czynników zmiennych przesiębiorstwa jedynego

na rynku - monopolu.

Próg rentowności wyznaczane są przez przecięcie się

krzywej przychodów całkowitych TR z krzywą

kosztów całkowitych TC.

W punktach tych zysk z działalności gospodarczej

równy jest 0.

Progi

rentowności

przy

założeniu

zmiennej

produktywności

czynników zmiennych i przedsiębiorstwa jedynego

na rynku

(monopolu).

FC

Q

1

Q

Q

2

(MC)

(MR)

TC

TR

_

+

_

TC

TR

Q

pq = TR

TC

TC

TR

+

_

FC

q

-FC

q

o

q

1

q

2

q

- FC

Fixed

cost

(q)

Progi rentowności i kształtowanie się zysku przy

założeniu zmiennej produktywności czynników zmiennych i

przedsiębiorstwa konkurencyjnego jednego z wielu na rynku

(a)

(b)

(c)

TR

B

A

+

_

TC

0

q1

q2

q3

q4

FC

q

q

C

_

0

MC

ATC

MR

P

E

J

M

q

TC

TR

ATC

MC

MR

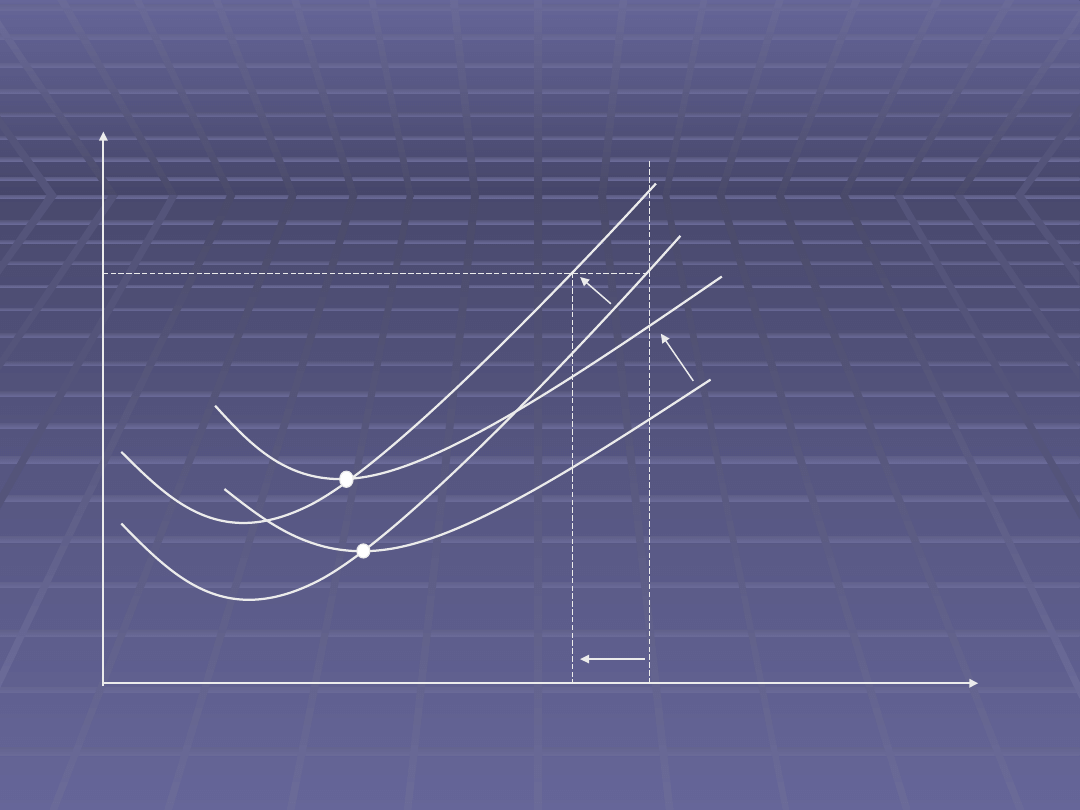

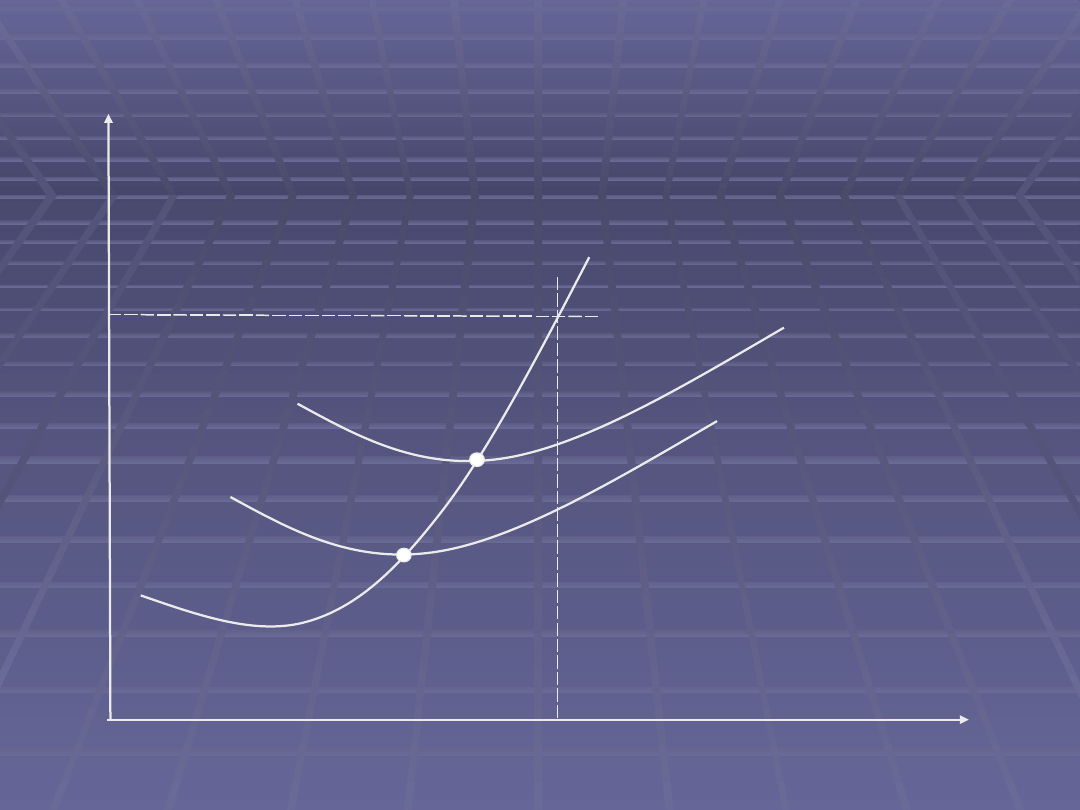

Przesunięcia krzywych kosztów

Przesunięcia krzywych kosztów

krańcowych i przeciętnych

krańcowych i przeciętnych

Wzrost kosztu zmiennego firmy (wykres A) przesunie

krzywą przeciętnego kosztu całkowitego w górę z

ATC1 do ATC2. Przesunie również krzywą kosztu

krańcowego z MC1 do MC2. Produkcja spadnie z

powodu wzrostu kosztu krańcowego. Wzrost

kosztów stałych firmy natomiast (wykres B)

przesunie krzywą przeciętnego kosztu całkowitego w

górę z ATC1 do ATC2, ale nie wpłynie na położenie

krzywej kosztów krańcowych, koszt krańcowy nie

zależy od kosztów stałych. Tak więc poziom

produkcji tej firmy nie ulegnie zmianie.

A

A

Koszt krańcowy i

Koszt krańcowy i

przeciętny

przeciętny

ilość wyrobów

ATC

1

ATC

2

MC

2

MC

1

q

1

q

2

q

Minimum

ATC

2

Minimum

ATC

1

P

1

cena

B

B

Koszt krańcowy i

Koszt krańcowy i

przeciętny

przeciętny

q

MC

1

ATC

2

ATC

1

Minimum ATC

2

Minimum ATC

1

q

1

ilość wyrobów

P

1

cena

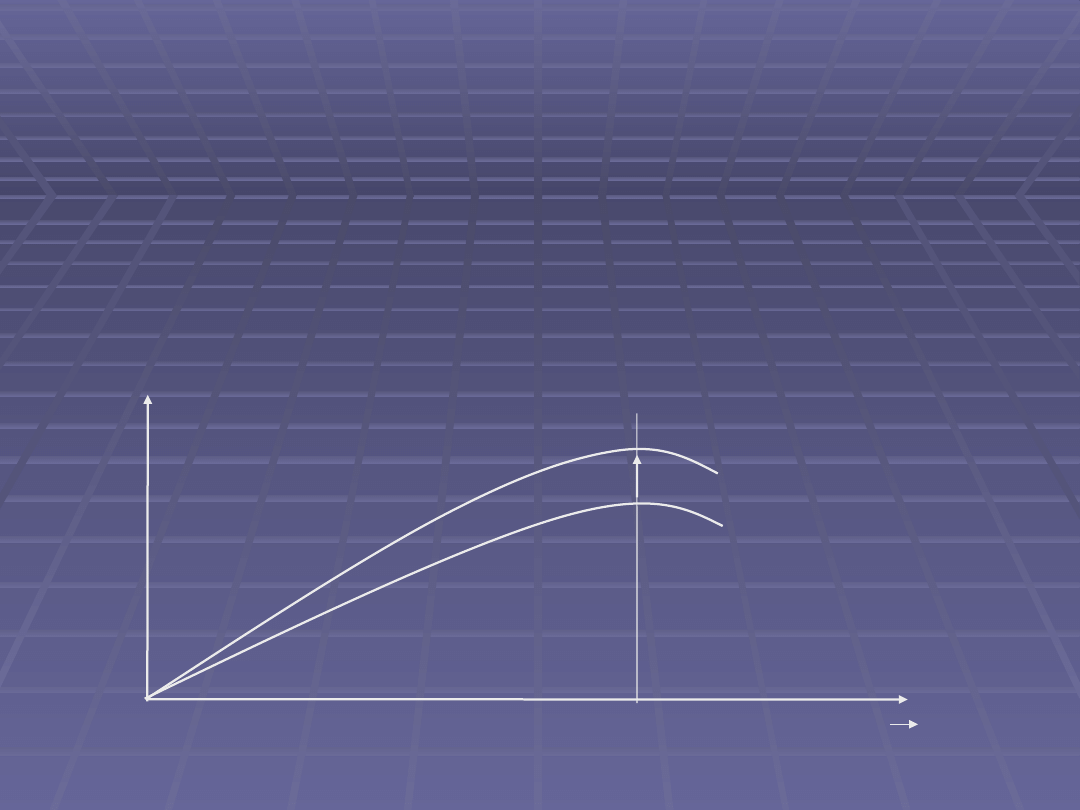

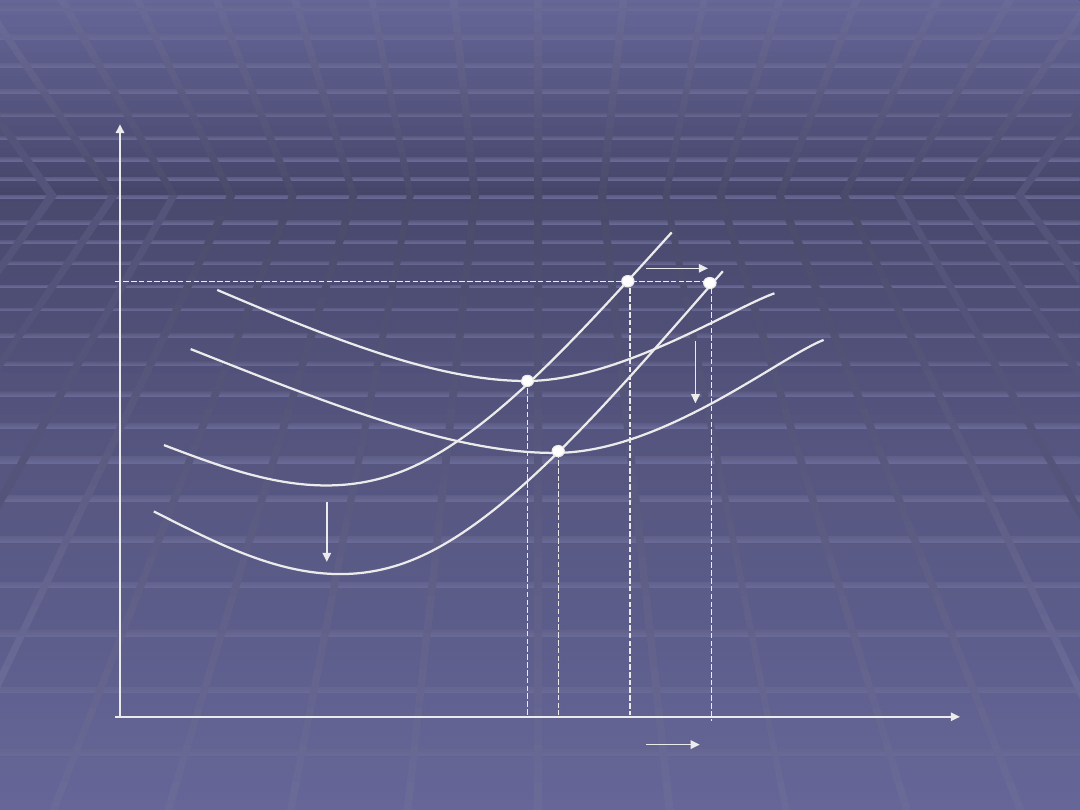

Wpływ postępu technicznego na

Wpływ postępu technicznego na

produkcję i koszty

produkcję i koszty

Postęp techniczny powoduje wzrost produktywnośći czynników

prod. (rys.A) co prowadzi do spadku kosztów przeciętnych

(rys.B) i wzrostu produkcji z q1 - q2.

A

A

Nakład V L

PC

2

PC

1

Vo

PC

Q

B

B

Q

KM

1

KM

2

KCP

1

KCP

2

q

1

q

2

Koszty jednostkowe

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

Wyszukiwarka

Podobne podstrony:

Wykład 12 Produkcja i kurs walutowy w krótkim okresie

38 Graficzna interpretacja maksymalizacji zysku dla konkurencji doskonałej w krótkim czasie

Nowa solarna innowacja zmniejsza koszty produkcji paneli słonecznych i zwiększa ich wydajność

KOSZTY PRODUKCJI 4

VII KOSZTY A PRODUKCJA PRZEDSIĘBIORSTWA

8 Analiza fin Koszty a produk Rodz kosztów

Koszty produkcji

Moduł 2 Analiza wzrostu gospodarczego w krótkim okresie

Koszty produkcji i modele rynków

7 Koszty produkcji [tryb zgodnosci]

Koszty produkcji i teoria produ wybrane slajdy id 248745

drugie koło, koszty produkcji, Zadanie 1

5 koszty produkcji

Teoria funckjonowania przedsiębiorstwa, Teoria funckjonowania przedsiębiorstwa - koszty produkcji w

więcej podobnych podstron