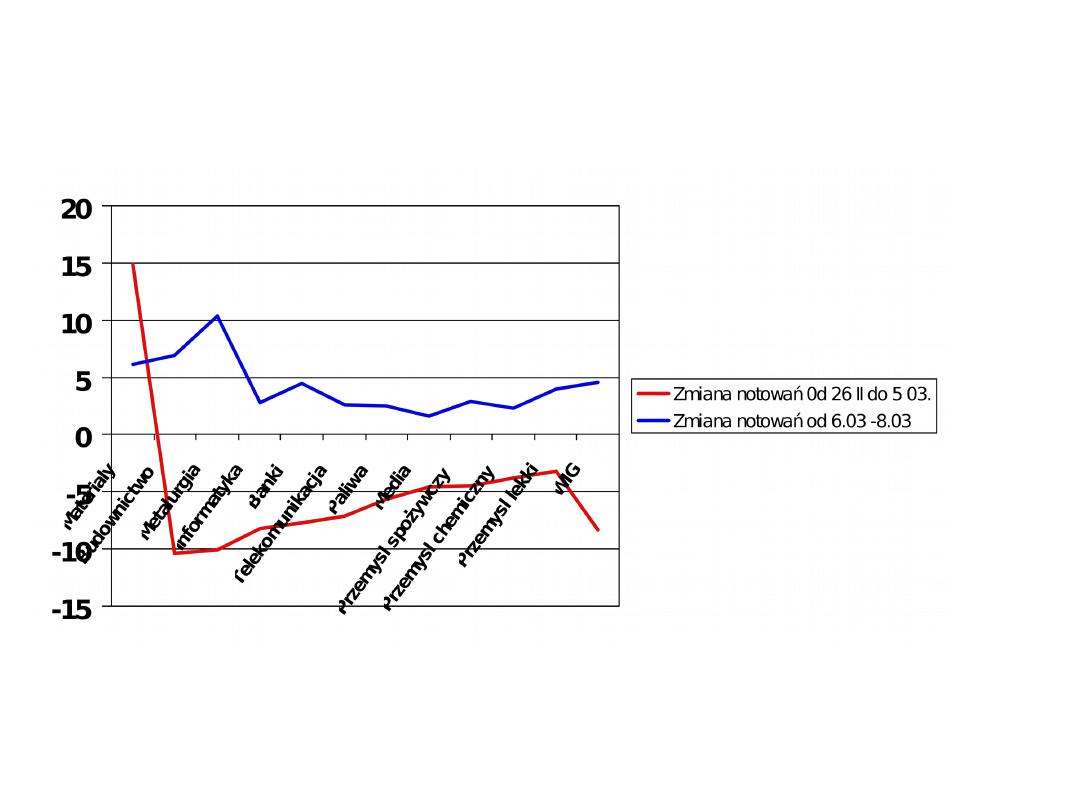

1

Branże a WIG w %

E. Muciński: Zarobić w czasie spadków, „Rzeczpospolita”9 marca

2007,s.B 1

2

• Polski rynek kapitałowy ma charakter rynku

zinstytucjonalizowanego, co oznacza, że obrót

papierami wartościowymi realizowany jest w

zorganizowanej i kontrolowanej przez państwo

formie

.

• Istnienie rynku kapitałowego oraz sprawność

działania na nim zależą od otoczenia pośrednictwa

finansowego. Instytucje finansowe tworzą ten rynek

oraz określają aktywność działania innych podmiotów

gospodarczych. Głównym celem rynku kapitałowego

jest zapewnienie możliwości przepływu strumieni

pieniężnych pomiędzy podmiotami, które posiadają

nadwyżkę pieniężną a podmiotami, które zgłaszają na

nie chęć. Istnienie rynku kapitałowego oraz

sprawność działania na nim zależą od otoczenia

pośrednictwa finansowego. Instytucje finansowe

tworzą ten rynek oraz określają aktywność działania

innych podmiotów gospodarczych

3

• Inwestycja jest to bieżące wyrzeczenie dla

przyszłych korzyści

.Jednakże teraźniejszość jest

względnie znana, natomiast przyszłość to tajemnica.

Wobec tego inwestycja to wyrzeczenie pewnego dla

niepewnej korzyści. Ta definicja jest bardzo ogólna.

Tym niemniej zawiera najistotniejsze cechy,

charakterystyczne dla gospodarki rynkowej oraz

funkcjonowania rynku kapitałowego. Przeznaczenie

kapitału na inwestycje nie jest możliwe bez

wcześniejszego oszczędzania, czyli wyrzeczenia się

bieżącej konsumpcji. Z praktycznego punktu

widzenia w literaturze wyodrębnia się dwa rodzaje

inwestycji

. W zależności od przedmiotu

inwestowania rozróżnić można:

•

T. Jajuga: Inwestycje, instrumenty finansowe,

ryzyko, inżynieria finansowa. PWN, Warszawa

1997,s.24.

• [2] Tamże, s. 25.

4

• Inwestycje rzeczowe, których celem

jest pomnażanie majątku trwałego.

• Inwestycje finansowe, które polegają

na lokowaniu oszczędności w banku,

zamianie na dewizy lub zakupie

papierów wartościowych.

Inwestorzy rzeczowi najczęściej zgłaszają

popyt na zasoby pieniężne, natomiast

inwestorzy finansowi, dysponując kapitałem

są skłonni na określonych warunkach

odstąpić go inwestorom rzeczowym. Między

nimi istnieje ścisły związek, który można

zrealizować za pośrednictwem pośrednika

finansowego. Najczęściej pośrednikami

finansowymi są banki, towarzystwa

ubezpieczeniowe, fundusze

5

inwestycyjne, instytucje maklerskie lub inne

instytucje finansowe.

Do podstawowych

instytucji finansowych zalicza się:

•

Banki komercyjne,

– Towarzystwa ubezpieczeniowe

– Fundusze emerytalne,

– Fundusze inwestycyjne

– Komisja Papierów Wartościowych i Giełd

– Giełda Papierów Wartościowych w

Warszawie.

– Centralna Tabela Ofert – rynek pozagiełdowy

– Krajowy Depozyt Papierów wartościowych

– Domy Maklerskie

.

•

Ustawa z 28 sierpnia 1997r. o funduszach

inwestycyjnych....

6

Głównymi uczestnikami rynku kapitałowego są emitenci walorów

papierów wartościowych oraz inwestorzy, a funkcje

organizatorskie spełniają banki, które ułatwiają emisję nowych

walorów oraz maklerzy i firmy pośredniczące w operacjach

kupna i sprzedaży papierów wartościowych

.

•

Emitent reprezentuje zapotrzebowanie na kapitał

pożyczkowy lub udziałowy. Jego aktywność zależy

przede wszystkim od koniunktury gospodarczej. Nowe

emisje pojawiają się najczęściej w sytuacji poprawy

koniunktury gospodarczej. O aktywności rynku

kapitałowego decydują w znacznej mierze sami

emitenci, którzy cieszą się solidną opinią pod

względem finansowym. Emitent podejmując decyzję o

wypuszczeniu papierów wartościowych musi dokonać

wnikliwej analizy rynku kapitałowego, skalkulować

możliwości i warunki powodzenia emisji oraz związane

z nią ryzyko.

W. Bień: Rynek papierów wartościowych. Difin. Warszawa 1996,s.171.

7

• Inwestor –to posiadacz kapitałów,

który decyduje się na ich ulokowanie

w różne instrumenty finansowe. Chce,

bowiem uzyskać dodatkowe korzyści.

Najczęściej większe niż te, które by

uzyskał na rynku pieniężnym.

Jednakże inwestorzy podejmują różne

strategie inwestowania. Dlatego też

wyróżniono:

• Inwestora biernego,

• Inwestora czynnego.

8

• Inwestor bierny

kupuje walory, które traktuje

jako stosunkowo trwała, a niekiedy

wieloletnią lokatę, przynoszącą mu korzyści

przede wszystkim w formie odsetek, premii.

• Inwestor czynny

– działa w krótkookresowej

strategii obliczonej przede wszystkim na

osiąganie najwyższej stopy zysku od kapitału,

na podstawie wahań cen.

• Specyficzną formą inwestorów występujących

na rynku papierów wartościowych stanowią

inwestorzy instytucjonalni

. Są to firmy oraz

instytucje lokujące w walorach nadwyżki

finansowe. Ta grupa inwestorów dzieli się na

dwie zasadnicze kategorie.

9

Do pierwszej grupy inwestorów instytucjonalnych

zaliczamy są instytucje ubezpieczeniowe fundusze

emerytalne, które lokują w papierach

wartościowych znaczną część swoich środków

rezerwowych, pochodzących ze składek klientów.

Instytucje te swoją uwagę koncentrują na lokach o

dużym stopniu bezpieczeństwa, chroniąc się

jednak skutecznie przed inflacją.

•

Do drugiej grupy zalicza się przeważnie

fundusze inwestycyjne,

które najczęściej

występują w formie spółek akcyjnych. Specjalizują

się one w operacjach kupna i sprzedaży papierów

wartościowych, wykorzystując powierzone kapitały

indywidualnych inwestorów. Zazwyczaj jednak

inwestorzy nie inwestują w pojedyncze walory,

lecz łączą papiery wartościowe w portfele

zdywersyfikowane, aby zmniejszyć ryzyko całej

inwestycji. Inwestor ma prawo skorzystać z

różnych rodzajów funduszy inwestycyjnych

10

• Wszystkie te instytucje zajmują się zarządzaniem

zdywersyfikowanymi portfelami inwestycyjnymi.

Różnice między tymi instytucjami dotyczą metod

inwestowania

.

•

Banki komercyjne

przez długi okres odgrywały

podstawową rolę w systemie finansowym. Bank to

instytucja finansowa, która realizuje określone

ustawowo zadania i czynności bankowe

.Jako

podmiot rynków finansowych działają zgodnie z logiką

gospodarki rynkowej. Polskie banki komercyjne działają

na dwóch wzajemnie uzupełniających się rynkach: na

rynku pierwotnym oraz wtórnym. Na rynku pierwotnym

pełnią funkcję emitenta tj. mogą dokonywać emisji

własnych papierów wartościowych, organizowaniem i

dystrybucją emisji obcych, lokowaniem

Ustawa z 28 sierpnia 1997r. o funduszach

inwestycyjnych. Dz.U. Nr 139, poz. 933.

• [7] Ustawa z dnia 29 sierpnia 1997r. Prawo bankowe.

Dz.U. 1997r Nr 140, poz.939.

11

• emisji obcych na rynku. Na rynku wtórnym bank może prowadzić

działalność brokerską lub maklerską.

• W systemie europejskim podstawowym obszarem działalności

banków jest prowadzenie bankowości komercyjnej. Alokacja kapitału

odbywała się poprzez system depozytowo-kredytowy

. Banki

komercyjne są uczestnikami rynku kapitałowego jako sprzedawcy i

nabywcy walorów finansowych. Globalizacja rynków finansowych

oraz rosnąca rola jednolitego rynku europejskiego powoduje, że wiele

banków rozwija działalność inwestycyjną poprzez odnogi oraz

afiliacje

. Na rynku pierwotnym bank czerpie korzyści z

dywersyfikacji portfela papierów wartościowych, z otrzymanej

prowizji. Banki działają bezpośrednio i pośrednio na rynku wtórnym.

Wśród inwestorów instytucjonalnych banki zajmują dominującą

pozycję. Banki są, bowiem w sytuacji uprzywilejowanej zarówno

kadrowej, lokalowej czy kapitałowej. Sektor bankowy odegrał

zasadniczą rolę w tworzeniu podstaw rozwiniętego rynku

finansowego polskiej gospodarki. Miejsce i rola banków widocznych

jest w tworzeniu innych instytucji finansowych, takich jak: biura

maklerskie, fundusze powiernicze, oraz w skali zaangażowania

funduszy banków w inwestycje na rynku kapitałowym

.

•

J. Konieczny, Bankowość inwestycyjna na świecie i w Polsce.

Warszawa 1996,s. 27.

• [9] Tamże: s. 46.

• [10] J. Czekaj, S. Owsiak: Prywatyzacja a rynek kapitałowy. PWN

Warszawa 1999,s. 43.

12

• Banki komercyjne przez długi okres odgrywały

podstawową rolę w systemie finansowym. Bank to

instytucja finansowa, która realizuje określone

ustawowo zadania i czynności bankowe

.Jako

podmiot rynków finansowych działają zgodnie z

logiką gospodarki rynkowej. Polskie banki

komercyjne działają na dwóch wzajemnie

uzupełniających się rynkach: na rynku pierwotnym

oraz wtórnym. Na rynku pierwotnym pełnią funkcję

emitenta tj. mogą dokonywać emisji własnych

papierów wartościowych, organizowaniem i

dystrybucją emisji obcych, lokowaniem emisji

obcych na rynku. Na rynku wtórnym bank może

prowadzić działalność brokerską lub maklerską.

• W systemie europejskim podstawowym obszarem

działalności banków jest prowadzenie bankowości

komercyjnej.

Ustawa z dnia 29 sierpnia 1997r. Prawo

bankowe. Dz.U. 1997r Nr 140, poz.939.

13

• Bank inwestycyjny nie jest bankiem w rozumieniu prawa

bankowego

, a jego działalność polega przede wszystkim

na dokupowaniu całej emisji od emitenta papierów

wartościowych i sprzedawaniu inwestorom. Banki

inwestycyjne znają aktualny stan rynku i dostarczają firmom

informacji na temat korzyści z emisji papierów

wartościowych

. Przedsiębiorstwa na zaspokojenie swoich

potrzeb rozwojowych potrzebują kapitałów. Jednym ze

sposobów zaspokojenia tych potrzeb jest emisja papierów

wartościowych. Ogniwem pośredniczącym między

przedsiębiorstwami a inwestorami jest bank inwestycyjny,

Banki inwestycyjne

, są instytucjami świadczącymi usługi

w zakresie poradnictwa finansowego, gromadzą środki o

charakterze długoterminowym, emitują papiery wartościowe

i przyjmują lokaty.

•

M. Wierzbicki: Prawo-gospodarcze – zagadnienia

administracyjno-prawne, PWN Warszawa 1996,s.216.

• [2] R. Haugen: Teoria nowoczesnego inwestowania. Wig

Press, Warszawa 1996,s.30.

• [3] J. Grzywacz: Współpraca przedsiębiorstwa z bankiem.

Warszawa 1996, s.16-17.

14

Z punktu widzenia usług do świadczenia, których zobowiązuje

się bank inwestycyjny należą:

•

Zobowiązania do zakupu tylko określonej liczby

emitowanych akcji,

•

Zakupu akcji pozostałych pod koniec emisji, które nie

zostały subskrybowane przez innych inwestorów,

•

Nabycia całkowitej emisji akcji i późniejszej jej sprzedaży

na rynku wtórnym.

•

Zakres działania banków został zmodyfikowany w latach

osiemdziesiątych, ponieważ zachodziła konieczność

poszukiwania nowych sposobów finansowania i

zróżnicowania usług. Banki inwestycyjne, których

podstawowym celem działalności jest inwestowanie

środków powierzonych przez klientów na rynku

kapitałowym

wyspecjalizowały się w organizowaniu i

rozprowadzeniu emisji, w doradztwie inwestycyjnym itp.

•

R.R. Radziukiewicz: Słownik terminów używanych w

bankowości. Warszawa 1997,s. 31.

15

• Kasa oszczędnościowo-pożyczkowa stanowi

kolejny komponent pośrednictwa finansowego

,

które obsługują indywidualnie oszczędzających i

pożyczkobiorców hipotecznych. Ich zadanie polega na

gromadzeniu środków finansowych i udzielaniu

pożyczek na kupno mieszkań, domów itp.. Na polskim

rynku finansowym pojawiły się kasy

oszczędnościowo-budowlane. Zasady ich tworzenia i

funkcjonowania określa Ustawa z dnia 5 czerwca

1997

.

• Zamknięty fundusz inwestycyjny sprzedaje swoje

akcje inwestorom w podobny sposób jako to czynią

przedsiębiorstwa. Fundusz inwestycyjny wykorzystuje

przychody ze sprzedaży udziałów, inwestując je w

zdywersyfikowany portfel papierów wartościowych.

•

E. Brigham: Podstawy zarządzania finansami,

Warszawa 1992,s.116.

• [2] Ustawa z 5 czerwca 1997r. Prawo Mieszkaniowe.

Dz.U. 1997, Nr

16

• Fundusze inwestycyjne otwarte są o wiele

częściej spotykaną formą niż fundusze inwestycyjne

zamknięte. Ich celem jest gromadzenie

oszczędności inwestorów po to by lokować je przede

wszystkim na rynku kapitałowym. Inwestor na rynku

kapitałowym napotyka na dwie podstawowe bariery:

• Braku doświadczenia i wiedzy,

• Niedoboru środków finansowych, umożliwiające

inwestowanie w różne papiery wartościowe w celu

zabezpieczenia się przed wysokimi stratami

.

• Uczestnikami funduszy inwestycyjnych mogą być

osoby fizyczne, prawne a także jednostki

organizacyjne nie posiadające osobowości prawnej.

W zależności od rodzaju funduszu jego uczestnicy

nabywają jednostki uczestnictwa bądź certyfikaty

inwestycyjne.

•

J.Socha: Zrozumieć giełdę...s.29.

17

• Udziały w tym funduszu nabywa się bezpośrednio z funduszu.

Cena za jednostkę uczestnictwa wynika z podzielenia łącznej

wartości rynkowej aktywów funduszu przez liczbę aktualnie

wydanych jednostek uczestnictwa. Fundusze inwestycyjne

stwarzają bardzo dogodny sposób zarządzania pieniędzmi.

Fundusze zamknięte oznaczają taką formę inwestowaną,

która obraca niezmienną liczbą jednostek uczestnictwa. W

większości krajów, w których występują tego rodzaju

instytucje, jednostki te, w swojej istocie będące akcjami, są

przedmiotem obrotu giełdowego. Ich ceny nie muszą się

równać wycenie wartości aktywów na jednostkę

uczestnictwa, dokonywanej przez księgowego funduszu[1].

Fundusze inwestycyjne klasyfikuje się wykorzystując różne

kryteria podziału. Najbardziej rozpowszechniony jest podział

na otwarte i zamknięte. Na rys.2 przedstawiono podział

funduszy inwestycyjnych.

[1] K. Błędowski: Fundusze powiernicze, Nowa Europa z 18

marca 1995r.

18

Podział funduszy inwestycyjnych

Fundusze inwestycyjne

Otwarte

Otwarte specjalistyczne

Zamknięte

Mieszane

Źródło: Certyfikaty inwestycyjne, Giełda papierów Wartościowych w Warszawie,

wrzesień 2001.

19

• Zgodnie z polskim prawem fundusz inwestycyjny

może być zarządzany przez spółkę akcyjną, którą

określono jako Towarzystwo Funduszy

Inwestycyjnych, z kapitałem nie mniejszym niż

czterokrotność minimalnego kapitału

przewidzianego przez kodeks handlowy dla spółki

akcyjnej[1]. Kontrolę nad funkcjonowaniem funduszy

w Polsce może sprawować depozytariusz, którym

może być bank, posiadającą siedzibę w Polsce

lub Krajowy Depozyt Papierów Wartościowych.

• Różnice między funduszami dotyczą łatwości

dostępu do udziału w jego działalności i korzyści,

jakie wynikają zarządzania zasobem pieniężnym

[1] Zasady tworzenia i funkcjonowania funduszy

powierniczych w Polsce reguluje ustawa z dn. 28

sierpnia 1997r. o funduszach inwestycyjnych. Dz.U.

Nr 139, poz. 933.

20

Fundusze otwarte, stanowią formę, która może przyjąć

nieograniczoną ilość uczestników. Podstawą uczestnictwa są

jednostki uczestnictwa, a wpływy ze sprzedaży tych jednostek

są następnie lokowane na rynku papierów wartościowych. Zasada

jest prosta. Wartość jednostki uczestnictwa wzrasta, jeżeli

rośnie wartość papierów wartościowych.

Cechy jednostki uczestnictwa w funduszu inwestycyjnym

otwartym.

•

Wartość zależy od ruchu cen papierów wartościowych.

•

Nie jest zbywalna, nie można jej sprzedać innej osobie,

•

Posiadacz nie otrzymuje z tego tytułu żadnych premii czy

dywidend.

•

Posiadacz ma prawo do wycofania swojego udziału poprzez

umorzenie wg bieżącej ceny rynkowej.

•

Korzyść, jaką uzyskuje posiadacz jednostek uczestnictwa jest

określona jako różnica między przychodem, który uzyskał w

momencie umorzenia a kosztem ich nabycia, który obejmuje cenę

zakupu jednostek oraz prowizję, jaką płaci funduszowi za usługi.

•

Fundusz otwarty musi zachować dużą płynność finansową, stąd

najczęściej lokuje zasoby pieniężne w walorach o wysokiej

płynności finansowej. Strukturę organizacyjną funduszu otwartego

ilustruje rys. 3

•

Udziały funduszy inwestycyjnych w rynku są zróżnicowane. Na rys.

4 przedstawiono udziały w rynku najważniejszych funduszy

inwestycyjnych.

21

Fundusz zamknięty nie emituje nowych jednostek

uczestnictwa, oraz nie uwzględnia możliwości zwrotu

kwot wniesionych przez uczestników. Emituje

natomiast określoną ilość udziałów. Te udziały

określone są jako certyfikaty inwestycyjne.

Certyfikat inwestycyjny jest papierem

wartościowym na okaziciela, jest niepodzielny,

reprezentuje równe prawa majątkowe.

Cechy emisji certyfikatów inwestycyjnych.

•

Nie mogą być odkupione przez emitenta,

•

Stanowią trwały element kapitału, przeznaczonego

na lokowanie zasobów na rynku papierów

wartościowych,

•

Emisja i subskrypcja certyfikatów inwestycyjnych

jest zbliżona do emisji akcji.

•

Certyfikaty są zbywalne między inwestorami i mogą

być przedmiotem obrotu na giełdzie.

22

Innym kryterium klasyfikacji funduszy jest

skład ich portfela, z którego wynika różne

ryzyko zainwestowanych kapitałów.

Agresywne fundusze wzrostu są skierowane

na maksymalnie wysoki wzrost ceny

jednostki uczestnictwa. Fundusze te

dokonują inwestycji w akcje spółek, które od

niedawna funkcjonują na giełdzie i

charakteryzują się wysokim wzrostem.

Fundusze wzrostu lokują oszczędności

inwestorów w instrumenty finansowe spółek

bardziej ustabilizowanych, które z jednej

strony zwracają uwagę na wzrost kapitałów,

ale także na przyrost innych dochodów np.

dywidendy, odsetki. Te fundusze

charakteryzują się wysokimi wahaniami cen

jednostek uczestnictwa.

23

• Fundusz inwestycyjny jest zobowiązany do przygotowania

prospektu emisyjnego i uzyskania zgody KPWiG na

wprowadzenie do publicznego obrotu certyfikatów

inwestycyjnych.

• W ramach procesu prywatyzacji utworzono Narodowe

Fundusze Inwestycyjne[1]. Celem Programu Narodowych

Funduszy Inwestycyjnych było umożliwienie uczestniczenia

w procesie prywatyzacji dorosłym Polakom. 15 Narodowych

Funduszy Inwestycyjnych zostało utworzonych w dniu 15

grudnia1994r. w formie spółek akcyjnych, które

zarejestrowane zostały w marcu 1995r. Pierwszy etap

Programu NFI polegał na wniesieniu akcji spółek do

Narodowych Funduszy Inwestycyjnych i został zakończony

w czerwcu, 1996r. Na wykresie 6 przedstawiono początkową

strukturę własnościową NFI.

•

[1] Ustawa z 30. kwietnia 1993r. o Narodowych Funduszach

Inwestycyjnych i ich prywatyzacji. Dz.U 44, poz.202.

24

Źródło: Program Narodowych Funduszy Inwestycyjnych. Ministerstwo

Skarbu

Państwa. Warszawa 2002

Początkowa struktura własności w spółce portfelowej

NFI

25,00%

33,00%

27,00%

15,00%

Pracownicy

Skarb PaństwaWiodący NFI Pozostałe NFI

25

Są to fundusze zamknięte, do których skarb państwa wniósł

akcje około 400 jednoosobowych spółek skarbu państwa.

Równolegle z wnoszeniem spółek do Funduszy rozpoczęto

proces dystrybucji powszechnych świadectw udziałowych

oraz dopuszczono akcje NFI do obrotu na Giełdzie Papierów

Wartościowych w Warszawie. Świadectwa udziałowe tych

funduszy były czasowymi papierami wartościowymi na

okaziciela[1]. Miały one charakter majątkowy. Świadectwa

udziałowe pod koniec 1998r. zostały zamienione na akcje –

pod jednej akcji każdych z 15 funduszy – i straciły ważność

jako instrumenty finansowe. Od momentu wniesienia akcji do

Narodowych Funduszy Inwestycyjnych do dn. 30 września

2001 spośród 512 spółek Fundusze sprzedały łącznie 325

podmiotów. Największy wpływ na aktualną liczbę spółek

znajdujących się w portfelach NFI miała realizacja procesów

prywatyzacyjnych. Przepisy ustawy o NFI oraz postanowienia

statutów Funduszy wskazują, że zgodnie z założeniami ich

działalność została przewidziana na okres 10 lat, a po tym

okresie mogą się przekształcić w fundusze inwestycyjne

działające na zasadach ogólnych

[1] Program Narodowych Funduszy Inwestycyjnych,

Warszawa Ministerstwo Przekształceń Własnościowych,

1995,s.5.

26

Istotną rolę na rynku finansowym, a szczególnie kapitałowym,

pełnią towarzystwa ubezpieczeniowe i fundusze

emerytalne. Fundusze emerytalne są podmiotami

gospodarczymi gromadzącymi składki w celu

przyniesienia korzyści w przyszłości podmiotom,

które je wnoszą. W polskich warunkach mogą działać

otwarte i pracownicze fundusze emerytalne[1].

Towarzystwa

gromadzą składki, po to, aby zainwestować je w różnych

segmentach rynku finansowego. Inwestorzy otrzymują w

zamian polisy ubezpieczeniowe, które upoważniają ich do

otrzymania wypłat zgodnie z warunkami umowy.

Towarzystwa i fundusze emerytalne stanowią istotne źródło

kapitału na rynku kapitałowym. Przedmiotem działalności

otwartych funduszy emerytalnych jest gromadzenie

środków finansowych, oraz i lokowanie, aby w przyszłości

stanowiły one podstawę świadczeń emerytalnych. [1]

Ustawa z 28 sierpnia 1997r. o organizacji i funkcjonowaniu

funduszy emerytalnych. Dz.U. 1997, Nr 139, poz. 934.

27

Wysokość kapitału zgromadzony w Otwartych Funduszach

Emerytalnych zależy od efektywności inwestowania składek,

wysokości opłat pobieranych przez powszechne towarzystwo

emerytalne PTE oraz od wysokości prowizji odprowadzonej w

przyszłości na rzecz zakładu emerytalnego, który ma

wypłacać drugofilarową emeryturę. Aktywa otwartego

funduszu emerytalnego mogą być lokowane w różne

instrumenty finansowe, jednakże takie, które określa się

mianem bezpiecznych. Bezpieczeństwo gromadzonych

składek zapewnia wymóg uzyskania przez OFE minimalnej

wymaganej stopy zwrotu. Minimalna stopa zwrotu jest

niższa o 50% od średniej ważonej stopy zwrotu

wszystkich otwartych funduszy w danym okresie lub o

4 punkty procentowe wyższa od tej średniej, w

zależności od tego, która z tych wartości jest niższa od

wymaganej[1]

[1] M. Proniewski: Rynek pieniężny i kapitałowy, Wyższa Szkoła

Finansów i Zarządzania, Białystok 2002,s.91; B. Jabłońska;

Analiza funkcjonowania otwartych funduszy emerytalnych w

Polsce, „Optimum” 2001, nr 4,s.103.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

Wyszukiwarka

Podobne podstrony:

ekonomia giełda, Pozostali uczestnicy rynku kapitałowego, Banki

Instytucje i uczestnicy rynku kapitałowego w Polsce, Ekonomia, Studia, II rok, Rynki finansowe

Instrumenty rynku kapitałowego VIII

Nowe praktyki na rynku kapitalowym e 1ocj

Przedsiębiorstwo na rynku kapitałowym - Rudny, Logistyka i Transport GWSH Katowice

BOSSA Inwestowanie na rynku kapitałowym wg zasad Ojca Chrzestnego

BOSSA Zastosowanie techniki Heikin Ashi na rynku kapitałowym

OFE na rynku kapitałowym

materiały pomocnicze do egzaminu z rynku kapitałowego 4IPMRFN64Z4YSLYX3Z5PMXWFHYJWRHJ6LZFJ5TY

Instytucje polskiego rynku kapitałowego, Instytucje polskiego rynku kapitałowego

prawo finansowe, prawo rynku kapitałowego

więcej podobnych podstron