SYSTEM

SYSTEM

RACHUNKOWOŚCI

RACHUNKOWOŚCI

Pojęcia rachunkowości

Pojęcia rachunkowości

SYSTEM RACHUNKOWOŚCI

SYSTEM RACHUNKOWOŚCI

Rachunkowość określamy jako

Rachunkowość określamy jako

system identyfikacji , pomiaru ,

system identyfikacji , pomiaru ,

przetwarzania i przekazywania

przetwarzania i przekazywania

informacji finansowych o sytuacji

informacji finansowych o sytuacji

majątkowej i osiągniętych wynikach

majątkowej i osiągniętych wynikach

podmiotu – służący celom

podmiotu – służący celom

sprawozdawczym decyzyjnym i

sprawozdawczym decyzyjnym i

kontrolnym.

kontrolnym.

SYSTEM RACHUNKOWOŚCI

SYSTEM RACHUNKOWOŚCI

SYSTEM RACHUNKOWOŚCI

SYSTEM RACHUNKOWOŚCI

CEL :

CEL :

dostarczanie uprawnionym

dostarczanie uprawnionym

jednostkom informacji ekonomicznych,

jednostkom informacji ekonomicznych,

ELEMENTY :

ELEMENTY :

ludzie i narzędzia księgowe.

ludzie i narzędzia księgowe.

Innym sposobem opisu systemu

Innym sposobem opisu systemu

informacyjnego jest ujęcie przyczynowe.

informacyjnego jest ujęcie przyczynowe.

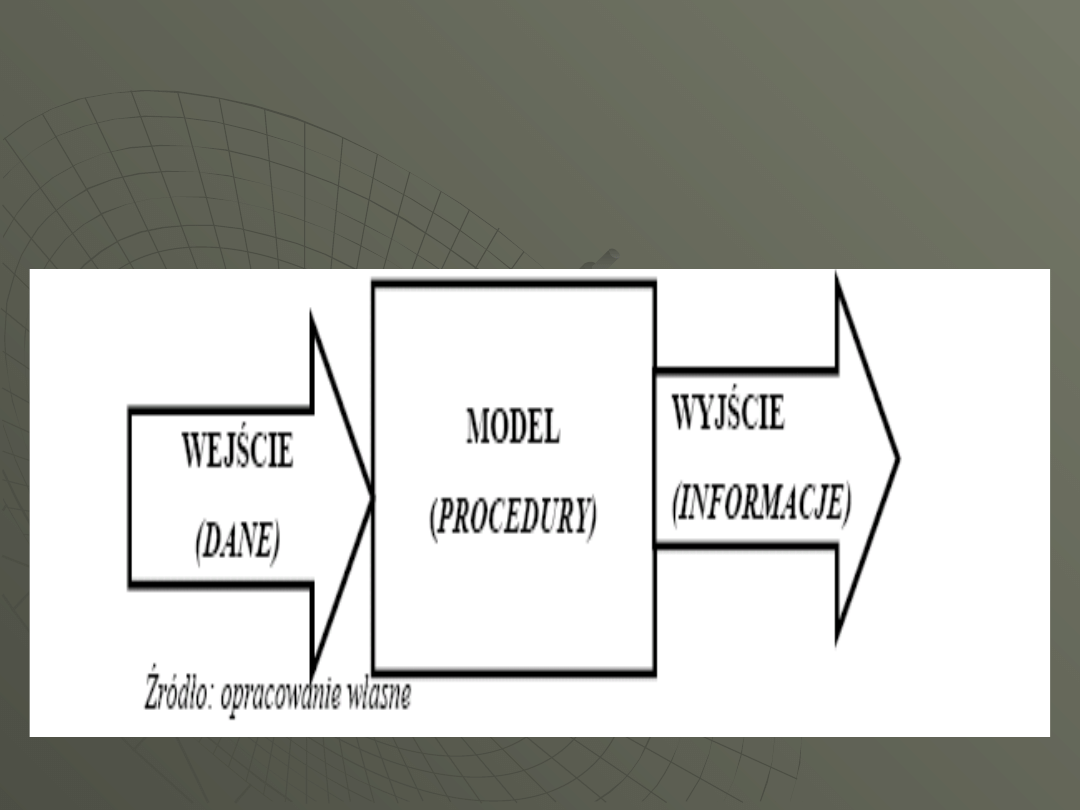

Na system można patrzeć jako na obszar

Na system można patrzeć jako na obszar

trzech różnych bloków systemowych:

trzech różnych bloków systemowych:

I blok

I blok

- dane wejściowe,

- dane wejściowe,

II blok

II blok

- przetwarzanie danych

- przetwarzanie danych

wejściowych,

wejściowych,

III blok

III blok

- informacje wyjściowe.

- informacje wyjściowe.

SYSTEM RACHUNKOWOŚCI

SYSTEM RACHUNKOWOŚCI

Dane wejściowe

Dane wejściowe

są to skwantyfikowane dane będące

są to skwantyfikowane dane będące

obrazem zdarzeń przeszłych oraz dane będące efektem

obrazem zdarzeń przeszłych oraz dane będące efektem

oczekiwanych zdarzeń przyszłych. Dane wejściowe

oczekiwanych zdarzeń przyszłych. Dane wejściowe

odzwierciedlają zatem zjawiska i procesy gospodarcze

odzwierciedlają zatem zjawiska i procesy gospodarcze

przebiegające w przedsiębiorstwie.

przebiegające w przedsiębiorstwie.

W wyniku przetwarzania danych wejściowych na wyjściu

W wyniku przetwarzania danych wejściowych na wyjściu

systemu pojawiają się

systemu pojawiają się

informacje wyjściowe.

informacje wyjściowe.

Są to

Są to

informacje w postaci sprawozdań finansowych i innych

informacje w postaci sprawozdań finansowych i innych

raportów wewnętrznych. Informacje generowane przez

raportów wewnętrznych. Informacje generowane przez

system informacyjny rachunkowości mają charakter

system informacyjny rachunkowości mają charakter

liczbowy, są wyrażone w mierniku pieniężnym oraz mogą

liczbowy, są wyrażone w mierniku pieniężnym oraz mogą

być adresowane do odbiorców wewnętrznych i

być adresowane do odbiorców wewnętrznych i

zewnętrznych.

zewnętrznych.

SYSTEM RACHUNKOWOŚCI

SYSTEM RACHUNKOWOŚCI

Procedura przetwarzania danych

Procedura przetwarzania danych

składa się z następujących

składa się z następujących

czynności:

czynności:

♦

♦

identyfikacja danych

identyfikacja danych

,

,

♦

♦

klasyfikacja danych,

klasyfikacja danych,

♦

♦

rejestracja i analiza danych

rejestracja i analiza danych

,

,

♦

♦

prezentacja informacji w formie

prezentacja informacji w formie

raportów

raportów

.

.

Pojęcia rachunkowości

Pojęcia rachunkowości

Zdarzenia gospodarcze jest to ogół

Zdarzenia gospodarcze jest to ogół

zachodzących w podmiotach

zachodzących w podmiotach

procesów gospodarczych.

procesów gospodarczych.

Operacje gospodarcze są to

Operacje gospodarcze są to

zdarzenia gospodarcze , które można

zdarzenia gospodarcze , które można

wyrazić w pieniądzu oraz mające

wyrazić w pieniądzu oraz mające

wpływ na majątek i sytuację

wpływ na majątek i sytuację

finansową podmiotu gospodarczego.

finansową podmiotu gospodarczego.

Operacje gospodarcze

Operacje gospodarcze

Operacje gospodarcze można

Operacje gospodarcze można

podzielić wg. kryterium

podzielić wg. kryterium

kierunkowego na powodujące

kierunkowego na powodujące

zmiany :

zmiany :

Wewnątrz jednostki.

Wewnątrz jednostki.

W powiązaniu z jego otoczeniem.

W powiązaniu z jego otoczeniem.

Pojęcia rachunkowości

Pojęcia rachunkowości

Rachunkowość ma charakter

Rachunkowość ma charakter

podmiotowy co oznacza , że prowadzi

podmiotowy co oznacza , że prowadzi

ona ewidencję operacji

ona ewidencję operacji

gospodarczych dla jednostki

gospodarczych dla jednostki

wyodrębnionej pod względem

wyodrębnionej pod względem

organizacyjnym i majątkowym.

organizacyjnym i majątkowym.

Podmiotami rachunkowości

Podmiotami rachunkowości

mogą być jednostki bez

mogą być jednostki bez

względu na ich formę prawną

względu na ich formę prawną

Przedsiębiorstwa państwowe

Przedsiębiorstwa państwowe

Osoby fizyczne

Osoby fizyczne

Spółki osobowe

Spółki osobowe

Spółka jawna

Spółka jawna

Spółka partnerska

Spółka partnerska

Spółka komandytowa

Spółka komandytowa

Spółka komandytowo-akcyjna

Spółka komandytowo-akcyjna

Spółki kapitałowe.

Spółki kapitałowe.

Spółka z ograniczoną odpowiedzialnością

Spółka z ograniczoną odpowiedzialnością

Spółka akcyjna

Spółka akcyjna

Spółdzielnie

Spółdzielnie

Stowarzyszenia

Stowarzyszenia

Organizacje społeczne

Organizacje społeczne

Spółki osobowe

Spółki osobowe

Cechy spółek osobowych :

Cechy spółek osobowych :

Spółka osobowa może we własnym imieniu nabywać prawa,

Spółka osobowa może we własnym imieniu nabywać prawa,

w tym własność nieruchomości i inne prawa rzeczowe,

w tym własność nieruchomości i inne prawa rzeczowe,

zaciągać zobowiązania, pozywać i być pozywana.

zaciągać zobowiązania, pozywać i być pozywana.

Spółka osobowa prowadzi przedsiębiorstwo pod własną

Spółka osobowa prowadzi przedsiębiorstwo pod własną

firmą.

firmą.

Zmiana postanowień umowy spółki wymaga zgody

Zmiana postanowień umowy spółki wymaga zgody

wszystkich wspólników, chyba że umowa stanowi inaczej.

wszystkich wspólników, chyba że umowa stanowi inaczej.

Prawa i obowiązki wspólnika spółki osobowej

Prawa i obowiązki wspólnika spółki osobowej

Ogół praw i obowiązków wspólnika spółki osobowej może

Ogół praw i obowiązków wspólnika spółki osobowej może

być przeniesiony na inną osobę tylko wówczas, gdy umowa

być przeniesiony na inną osobę tylko wówczas, gdy umowa

spółki tak stanowi.

spółki tak stanowi.

Ogół praw i obowiązków wspólnika spółki osobowej może

Ogół praw i obowiązków wspólnika spółki osobowej może

być przeniesiony na inną osobę tylko po uzyskaniu pisemnej

być przeniesiony na inną osobę tylko po uzyskaniu pisemnej

zgody wszystkich pozostałych wspólników, chyba że umowa

zgody wszystkich pozostałych wspólników, chyba że umowa

spółki stanowi inaczej.

spółki stanowi inaczej.

W przypadku przeniesienia ogółu praw i obowiązków

W przypadku przeniesienia ogółu praw i obowiązków

wspólnika na inną osobę, za zobowiązania występującego

wspólnika na inną osobę, za zobowiązania występującego

wspólnika związane z uczestnictwem w spółce osobowej i

wspólnika związane z uczestnictwem w spółce osobowej i

zobowiązania tej spółki osobowej odpowiadają solidarnie

zobowiązania tej spółki osobowej odpowiadają solidarnie

występujący wspólnik oraz wspólnik przystępujący do

występujący wspólnik oraz wspólnik przystępujący do

spółki.

spółki.

Spółka jawna

Spółka jawna

Spółką jawną jest spółka osobowa,

Spółką jawną jest spółka osobowa,

która prowadzi przedsiębiorstwo pod

która prowadzi przedsiębiorstwo pod

własną firmą, a nie jest inną spółką

własną firmą, a nie jest inną spółką

handlową.

handlową.

Każdy wspólnik odpowiada za

Każdy wspólnik odpowiada za

zobowiązania spółki bez ograniczenia

zobowiązania spółki bez ograniczenia

całym swoim majątkiem solidarnie z

całym swoim majątkiem solidarnie z

pozostałymi wspólnikami .

pozostałymi wspólnikami .

Spółka partnerska

Spółka partnerska

Spółką partnerską jest spółka osobowa, utworzona przez

Spółką partnerską jest spółka osobowa, utworzona przez

wspólników (partnerów) w celu wykonywania wolnego

wspólników (partnerów) w celu wykonywania wolnego

zawodu w spółce prowadzącej przedsiębiorstwo pod własną

zawodu w spółce prowadzącej przedsiębiorstwo pod własną

firmą.

firmą.

Partnerami w spółce mogą być wyłącznie osoby fizyczne,

Partnerami w spółce mogą być wyłącznie osoby fizyczne,

uprawnione do wykonywania

uprawnione do wykonywania

następujących zawodów:

następujących zawodów:

adwokata, aptekarza, architekta, inżyniera

adwokata, aptekarza, architekta, inżyniera

budownictwa, biegłego rewidenta, brokera

budownictwa, biegłego rewidenta, brokera

ubezpieczeniowego, doradcy podatkowego,

ubezpieczeniowego, doradcy podatkowego,

księgowego, lekarza, lekarza stomatologa, lekarza

księgowego, lekarza, lekarza stomatologa, lekarza

weterynarii, notariusza, pielęgniarki, położnej, radcy

weterynarii, notariusza, pielęgniarki, położnej, radcy

prawnego, rzecznika patentowego, rzeczoznawcy

prawnego, rzecznika patentowego, rzeczoznawcy

majątkowego i tłumacza przysięgłego.

majątkowego i tłumacza przysięgłego.

Partner nie ponosi odpowiedzialności za zobowiązania spółki

Partner nie ponosi odpowiedzialności za zobowiązania spółki

powstałe w związku z wykonywaniem przez pozostałych

powstałe w związku z wykonywaniem przez pozostałych

partnerów wolnego zawodu w spółce.

partnerów wolnego zawodu w spółce.

Spółka komandytowa

Spółka komandytowa

Spółką komandytową jest spółką osobową

Spółką komandytową jest spółką osobową

mająca na celu prowadzenie

mająca na celu prowadzenie

przedsiębiorstwa pod własną firmą, w

przedsiębiorstwa pod własną firmą, w

której wobec wierzycieli za zobowiązania

której wobec wierzycieli za zobowiązania

spółki co najmniej jeden wspólnik

spółki co najmniej jeden wspólnik

odpowiada bez ograniczenia

odpowiada bez ograniczenia

(komplementariusz), a odpowiedzialność

(komplementariusz), a odpowiedzialność

co najmniej jednego wspólnika

co najmniej jednego wspólnika

(komandytariusza) jest ograniczona.

(komandytariusza) jest ograniczona.

Spółka komandytowo-

Spółka komandytowo-

akcyjna

akcyjna

Spółką komandytowo-akcyjna jest

Spółką komandytowo-akcyjna jest

spółka osobowa mająca na celu

spółka osobowa mająca na celu

prowadzenie przedsiębiorstwa pod

prowadzenie przedsiębiorstwa pod

własną firmą, w której wobec

własną firmą, w której wobec

wierzycieli za zobowiązania spółki co

wierzycieli za zobowiązania spółki co

najmniej jeden wspólnik odpowiada

najmniej jeden wspólnik odpowiada

bez ograniczenia

bez ograniczenia

(komplementariusz), a co najmniej

(komplementariusz), a co najmniej

jeden wspólnik jest akcjonariuszem.

jeden wspólnik jest akcjonariuszem.

Spółka z ograniczoną

Spółka z ograniczoną

odpowiedzialnością

odpowiedzialnością

Spółka z ograniczoną odpowiedzialnością

Spółka z ograniczoną odpowiedzialnością

może być utworzona przez jedną albo

może być utworzona przez jedną albo

więcej osób w każdym celu prawnie

więcej osób w każdym celu prawnie

dopuszczalnym.

dopuszczalnym.

Wspólnicy nie odpowiadają za

Wspólnicy nie odpowiadają za

zobowiązania spółki

zobowiązania spółki

Kapitał zakładowy spółki powinien

Kapitał zakładowy spółki powinien

wynosić co najmniej 5 000 złotych.

wynosić co najmniej 5 000 złotych.

Wartość nominalna udziału nie może być

Wartość nominalna udziału nie może być

niższa niż 50 złotych.

niższa niż 50 złotych.

Spółka akcyjna

Spółka akcyjna

Zawiązać spółkę akcyjną może jedna albo więcej

Zawiązać spółkę akcyjną może jedna albo więcej

osób. Spółka akcyjna nie może być zawiązana

osób. Spółka akcyjna nie może być zawiązana

wyłącznie przez jednoosobową spółkę z

wyłącznie przez jednoosobową spółkę z

ograniczoną odpowiedzialnością.

ograniczoną odpowiedzialnością.

Statut spółki akcyjnej powinien być sporządzony w

Statut spółki akcyjnej powinien być sporządzony w

formie aktu notarialnego.

formie aktu notarialnego.

Akcjonariusze są zobowiązani jedynie do świadczeń

Akcjonariusze są zobowiązani jedynie do świadczeń

określonych w statucie.

określonych w statucie.

Akcjonariusze nie odpowiadają za zobowiązania

Akcjonariusze nie odpowiadają za zobowiązania

spółki.

spółki.

Kapitał zakładowy spółki akcyjnej dzieli się na akcje

Kapitał zakładowy spółki akcyjnej dzieli się na akcje

o równej wartości nominalnej.

o równej wartości nominalnej.

Kapitał zakładowy spółki powinien wynosić co

Kapitał zakładowy spółki powinien wynosić co

najmniej 100 000 złotych.

najmniej 100 000 złotych.

Ustawa z 29 września 1994

Ustawa z 29 września 1994

roku o rachunkowości wraz

roku o rachunkowości wraz

późniejszymi zmianami.

późniejszymi zmianami.

Art. 2.

Art. 2.

1. Przepisy ustawy o rachunkowości,

1. Przepisy ustawy o rachunkowości,

stosuje się, do podmiotów mających

stosuje się, do podmiotów mających

siedzibę lub miejsce sprawowania

siedzibę lub miejsce sprawowania

zarządu na terytorium

zarządu na terytorium

Rzeczypospolitej Polskiej:

Rzeczypospolitej Polskiej:

Przepisy ustawy o

Przepisy ustawy o

rachunkowości stosuje się do :

rachunkowości stosuje się do :

1) spółek handlowych (osobowych i kapitałowych, w tym również

1) spółek handlowych (osobowych i kapitałowych, w tym również

w organizacji) a także innych osób prawnych, z wyjątkiem Skarbu

w organizacji) a także innych osób prawnych, z wyjątkiem Skarbu

Państwa i Narodowego Banku Polskiego,

Państwa i Narodowego Banku Polskiego,

2) osób fizycznych, spółek cywilnych osób fizycznych, spółek

2) osób fizycznych, spółek cywilnych osób fizycznych, spółek

jawnych osób fizycznych oraz spółek partnerskich, jeżeli ich

jawnych osób fizycznych oraz spółek partnerskich, jeżeli ich

przychody netto ze sprzedaży towarów, produktów i operacji

przychody netto ze sprzedaży towarów, produktów i operacji

finansowych za poprzedni rok obrotowy wyniosły co najmniej

finansowych za poprzedni rok obrotowy wyniosły co najmniej

równowartość w walucie polskiej 800 000 EURO,

równowartość w walucie polskiej 800 000 EURO,

3) jednostek organizacyjnych działających na podstawie Prawa

3) jednostek organizacyjnych działających na podstawie Prawa

bankowego, przepisów o obrocie papierami wartościowymi,

bankowego, przepisów o obrocie papierami wartościowymi,

przepisów o funduszach inwestycyjnych, przepisów o działalności

przepisów o funduszach inwestycyjnych, przepisów o działalności

ubezpieczeniowej lub przepisów o organizacji i funkcjonowaniu

ubezpieczeniowej lub przepisów o organizacji i funkcjonowaniu

funduszy emerytalnych, bez względu na wielkość przychodów,

funduszy emerytalnych, bez względu na wielkość przychodów,

Przepisy ustawy o

Przepisy ustawy o

rachunkowości stosuje się do :

rachunkowości stosuje się do :

4) gmin, powiatów, województw i ich związków, a także państwowych, gminnych,

4) gmin, powiatów, województw i ich związków, a także państwowych, gminnych,

powiatowych i wojewódzkich:

powiatowych i wojewódzkich:

a) jednostek budżetowych,

a) jednostek budżetowych,

b) gospodarstw pomocniczych jednostek budżetowych,

b) gospodarstw pomocniczych jednostek budżetowych,

c) zakładów budżetowych,

c) zakładów budżetowych,

d) funduszy celowych niemających osobowości prawnej,

d) funduszy celowych niemających osobowości prawnej,

5) jednostek organizacyjnych niemających osobowości prawnej, z wyjątkiem

5) jednostek organizacyjnych niemających osobowości prawnej, z wyjątkiem

spółek, o których mowa w pkt 1 i 2,

spółek, o których mowa w pkt 1 i 2,

6) zagranicznych osób prawnych, zagranicznych jednostek nieposiadających

6) zagranicznych osób prawnych, zagranicznych jednostek nieposiadających

osobowości prawnej oraz zagranicznych osób fizycznych, prowadzących na

osobowości prawnej oraz zagranicznych osób fizycznych, prowadzących na

terytorium Rzeczypospolitej Polskiej działalność osobiście, przez osobę

terytorium Rzeczypospolitej Polskiej działalność osobiście, przez osobę

upoważnioną, przy pomocy pracowników - w odniesieniu do działalności

upoważnioną, przy pomocy pracowników - w odniesieniu do działalności

prowadzonej na terytorium Rzeczypospolitej Polskiej, bez względu na wielkość

prowadzonej na terytorium Rzeczypospolitej Polskiej, bez względu na wielkość

przychodów,

przychodów,

7) jednostek niewymienionych w pkt 1-6, jeżeli otrzymują one na realizację zadań

7) jednostek niewymienionych w pkt 1-6, jeżeli otrzymują one na realizację zadań

zleconych dotacje lub subwencje z budżetu państwa, budżetów jednostek

zleconych dotacje lub subwencje z budżetu państwa, budżetów jednostek

samorządu terytorialnego lub funduszów celowych - od początku roku

samorządu terytorialnego lub funduszów celowych - od początku roku

obrotowego, w którym dotacje lub subwencje zostały im przyznane.

obrotowego, w którym dotacje lub subwencje zostały im przyznane.

Funkcje rachunkowości.

Funkcje rachunkowości.

Informacyjna –

Informacyjna –

tworzenie informacji o procesach

tworzenie informacji o procesach

gospodarczych zachodzących jednostce.

gospodarczych zachodzących jednostce.

Kontrolna

Kontrolna

– kontrola merytoryczna zapisów księgowych.

– kontrola merytoryczna zapisów księgowych.

Analityczna –

Analityczna –

badanie i interpretacja osiągniętych

badanie i interpretacja osiągniętych

wyników finansowych.

wyników finansowych.

Optymalizacyjna –

Optymalizacyjna –

dostarczanie informacji finansowych

dostarczanie informacji finansowych

służących do podejmowaniu decyzji gospodarczych zgodnie

służących do podejmowaniu decyzji gospodarczych zgodnie

z rachunkiem ekonomicznym.

z rachunkiem ekonomicznym.

Sprawozdawcza-

Sprawozdawcza-

okresowe sporządzanie sprawozdań

okresowe sporządzanie sprawozdań

finansowych obrazujących całokształt działalności jednostki

finansowych obrazujących całokształt działalności jednostki

za określony czas.

za określony czas.

Systemy rachunkowości

Systemy rachunkowości

Uproszczony

Uproszczony

, oparty na pojedynczych zapisach wybranych

, oparty na pojedynczych zapisach wybranych

zasobów lub wyników. Celem jest uproszczony sposób

zasobów lub wyników. Celem jest uproszczony sposób

podatku z działalności gospodarczej. Formami tego systemu

podatku z działalności gospodarczej. Formami tego systemu

są: podatkowa księga przychodów i rozchodów, ryczałt

są: podatkowa księga przychodów i rozchodów, ryczałt

ewidencjonowany i karta podatkowa.

ewidencjonowany i karta podatkowa.

Pełny

Pełny

(tzw. system księgowości podwójnej) dotyczy

(tzw. system księgowości podwójnej) dotyczy

większych firm o większych obrotach, rejestrujących swoją

większych firm o większych obrotach, rejestrujących swoją

działalność na zasadzie wpisu do

działalność na zasadzie wpisu do

. System jest w pełni

. System jest w pełni

sprawdzalny przez organa kontrolne. Polega na

sprawdzalny przez organa kontrolne. Polega na

prowadzeniu zapisów w tzw.

prowadzeniu zapisów w tzw.

(kontach) na zasadzie wzajemnego

(kontach) na zasadzie wzajemnego

zdarzeń

zdarzeń

gospodarczych (

gospodarczych (

).

).

Zasady rachunkowości .

Zasady rachunkowości .

Podstawową zasadą

Podstawową zasadą

rachunkowości jest zasada

rachunkowości jest zasada

wiernego obrazu.

wiernego obrazu.

Sprawozdania finansowe

Sprawozdania finansowe

prezentowane przez jednostkę

prezentowane przez jednostkę

powinny zawierać informacje

powinny zawierać informacje

odzwierciedlające rzeczywistą

odzwierciedlające rzeczywistą

sytuację majątkową i finansową

sytuację majątkową i finansową

danej jednostki gospodarczej

danej jednostki gospodarczej

Zasady rachunkowości .

Zasady rachunkowości .

Do realizacji tej podstawowej zasady służy wiele zasad

Do realizacji tej podstawowej zasady służy wiele zasad

rachunkowości.

rachunkowości.

Najważniejsze z nich to :

Najważniejsze z nich to :

1.

1.

Zasada podmiotowości, rachunkowość jest prowadzona

Zasada podmiotowości, rachunkowość jest prowadzona

dla podmiotu wyodrębnionego organizacyjnie i

dla podmiotu wyodrębnionego organizacyjnie i

majątkowo

majątkowo

2.

2.

Zasada periodyzacji. ( dokonanie podziału czasu

Zasada periodyzacji. ( dokonanie podziału czasu

działania podmiotu na okresy obrachunkowe ).

działania podmiotu na okresy obrachunkowe ).

3.

3.

Zasada kontynuacji działania ( przyjmuje się że jednostka

Zasada kontynuacji działania ( przyjmuje się że jednostka

będzie kontynuowała działanie w dającej się przewidzieć

będzie kontynuowała działanie w dającej się przewidzieć

przyszłości w nie zmienionym istotnie zakresie ).

przyszłości w nie zmienionym istotnie zakresie ).

Zasady rachunkowości

Zasady rachunkowości

4.

4.

Zasada memoriałowa ( przyjmuje się ze operacje

Zasada memoriałowa ( przyjmuje się ze operacje

gospodarcze ewidencjonuje się z chwilą ich wystąpienia a

gospodarcze ewidencjonuje się z chwilą ich wystąpienia a

nie w momencie wpływu lub wypływu środków

nie w momencie wpływu lub wypływu środków

pieniężnych.)

pieniężnych.)

5.

5.

Zasada ostrożności polega na zachowaniu rozwagi przy

Zasada ostrożności polega na zachowaniu rozwagi przy

wycenie poszczególnych składników aktywów i pasywów

wycenie poszczególnych składników aktywów i pasywów

6.

6.

Zasada ciągłości stosowanych metod.

Zasada ciągłości stosowanych metod.

7.

7.

Zasada istotności ( zasada istotności oznacza , że

Zasada istotności ( zasada istotności oznacza , że

jednostka zobowiązana jest wyodrębnić wszystkie

jednostka zobowiązana jest wyodrębnić wszystkie

informacje o operacjach gospodarczych istotnych dla

informacje o operacjach gospodarczych istotnych dla

oceny sytuacji majątkowej i finansowej jednostki ).

oceny sytuacji majątkowej i finansowej jednostki ).

Zasady rachunkowości

Zasady rachunkowości

Wszystkie omówione zasady

Wszystkie omówione zasady

rachunkowości mają na celu

rachunkowości mają na celu

uzyskanie sprawozdań finansowych

uzyskanie sprawozdań finansowych

jednostki porównywalnych i

jednostki porównywalnych i

jednolicie interpretowanych w skali

jednolicie interpretowanych w skali

międzynarodowej.

międzynarodowej.

Rachunkowość

Rachunkowość

W gospodarce rynkowej rachunkowość dzielimy na :

W gospodarce rynkowej rachunkowość dzielimy na :

Finansową ( księgowość , rachunek kosztów ,

Finansową ( księgowość , rachunek kosztów ,

sprawozdawczość ), zorientowana na zewnętrznych

sprawozdawczość ), zorientowana na zewnętrznych

użytkowników informacji finansowych. Korzystają z tych

użytkowników informacji finansowych. Korzystają z tych

informacji głównie użytkownicy usytuowani na zewnątrz

informacji głównie użytkownicy usytuowani na zewnątrz

firmy ( udziałowcy, akcjonariusze, banki, dostawcy ,

firmy ( udziałowcy, akcjonariusze, banki, dostawcy ,

odbiorcy , instytucje centralne , rząd, GUS )

odbiorcy , instytucje centralne , rząd, GUS )

Zarządczą , zorientowana jest na wewnętrznych

Zarządczą , zorientowana jest na wewnętrznych

użytkowników informacji finansowych. Jest to system

użytkowników informacji finansowych. Jest to system

gromadzenia , klasyfikacji , agregacji , analizy i

gromadzenia , klasyfikacji , agregacji , analizy i

prezentowania informacji finansowych i niefinansowych

prezentowania informacji finansowych i niefinansowych

wspomagających menadżerów w procesie podejmowania

wspomagających menadżerów w procesie podejmowania

decyzji i ich kontroli.

decyzji i ich kontroli.

Podstawowe równania i

Podstawowe równania i

pojęcia rachunkowości.

pojęcia rachunkowości.

Podstawowymi wielkościami

Podstawowymi wielkościami

ekonomicznymi podlegającymi

ekonomicznymi podlegającymi

bilansowaniu w rachunkowości są :

bilansowaniu w rachunkowości są :

Zasoby majątkowe ( bilans majątkowy

Zasoby majątkowe ( bilans majątkowy

sporządzany na dany moment działania ).

sporządzany na dany moment działania ).

Strumienie ekonomiczne ( dynamiczny

Strumienie ekonomiczne ( dynamiczny

wynik przychodów i kosztów za dany okres

wynik przychodów i kosztów za dany okres

działania jednostki ).

działania jednostki ).

Podstawowe równania i

Podstawowe równania i

pojęcia rachunkowości.

pojęcia rachunkowości.

AKTYWA = PASYWA

AKTYWA = PASYWA

AKTYWA = KAPITAŁ WŁASNY +

AKTYWA = KAPITAŁ WŁASNY +

ZOBOWIĄŻANIA ( KAPITAŁ OBCY )

ZOBOWIĄŻANIA ( KAPITAŁ OBCY )

AKTYWA = PASYWA

AKTYWA = PASYWA

Aktywa

Aktywa

są to kontrolowane przez jednostkę

są to kontrolowane przez jednostkę

zasoby majątkowe o wiarygodnie określonej

zasoby majątkowe o wiarygodnie określonej

wartości powstałe w wyniku przeszłych zdarzeń ,

wartości powstałe w wyniku przeszłych zdarzeń ,

które spowodują w przyszłości dla jednostki

które spowodują w przyszłości dla jednostki

korzyści ekonomiczne.

korzyści ekonomiczne.

Pasywa

Pasywa

są to źródła finansowania aktywów.

są to źródła finansowania aktywów.

Kapitał własny jest to kapitał zakładowy

Kapitał własny jest to kapitał zakładowy

( założycielski ) oraz wypracowany w przeszłości

( założycielski ) oraz wypracowany w przeszłości

zysk zatrzymany.

zysk zatrzymany.

Zobowiązanie jest to obowiązek wykonania

Zobowiązanie jest to obowiązek wykonania

świadczenia wynikającego z przeszłych zdarzeń o

świadczenia wynikającego z przeszłych zdarzeń o

wiarygodnie określonej wartości.

wiarygodnie określonej wartości.

AKTYWA

AKTYWA

Według kryterium rodzajowego

Według kryterium rodzajowego

możemy wyróżnić aktywa :

możemy wyróżnić aktywa :

Rzeczowe ( aktywa materialne ,

Rzeczowe ( aktywa materialne ,

posiadają postać fizyczną ).

posiadają postać fizyczną ).

Finansowe ( środki pieniężne,

Finansowe ( środki pieniężne,

należności i papiery wartościowe ).

należności i papiery wartościowe ).

Niematerialne ( patenty , projekty,

Niematerialne ( patenty , projekty,

wartość firmy ).

wartość firmy ).

AKTYWA

AKTYWA

Według kryterium czasowego

Według kryterium czasowego

wyróżniamy aktywa :

wyróżniamy aktywa :

Długoterminowe ( które nie

Długoterminowe ( które nie

zmieniają swej formy , charakteru ,

zmieniają swej formy , charakteru ,

funkcji w okresie dłuższym niż rok ).

funkcji w okresie dłuższym niż rok ).

Krótkoterminowe ( które zmieniają

Krótkoterminowe ( które zmieniają

swą formę , charakter, funkcję w

swą formę , charakter, funkcję w

okresie krótszym niż rok ).

okresie krótszym niż rok ).

AKTYWA

AKTYWA

Według kryterium rosnącej płynności

Według kryterium rosnącej płynności

wyróżniamy aktywa :

wyróżniamy aktywa :

Trwałe ( mają długi okres

Trwałe ( mają długi okres

wykorzystania oraz stosunkowo

wykorzystania oraz stosunkowo

wysoką wartość ).

wysoką wartość ).

Obrotowe ( w krótkim okresie

Obrotowe ( w krótkim okresie

następują zmiany ich postaci ).

następują zmiany ich postaci ).

Aktywa są uszeregowane w bilansie

Aktywa są uszeregowane w bilansie

wg. rosnącej płynności.

wg. rosnącej płynności.

PASYWA

PASYWA

Źródła finansowania majątku.

Źródła finansowania majątku.

Własne ( Kapitały własne ).

Własne ( Kapitały własne ).

Obce ( zobowiązania ).

Obce ( zobowiązania ).

Pasywa są uszeregowane w bilansie

Pasywa są uszeregowane w bilansie

wg. stopnia pilności ich zwrotu.

wg. stopnia pilności ich zwrotu.

PASYWA

PASYWA

Kapitały własne

Kapitały własne

Kapitał podstawowy

Kapitał podstawowy

Kapitał zapasowy

Kapitał zapasowy

Kapitał z aktualizacji wyceny

Kapitał z aktualizacji wyceny

Zysk z lat ubiegłych

Zysk z lat ubiegłych

Zysk netto

Zysk netto

PASYWA

PASYWA

Zobowiązana ( kapitał obcy )

Zobowiązana ( kapitał obcy )

Zobowiązania długoterminowe

Zobowiązania długoterminowe

Zobowiązania krótkoterminowe

Zobowiązania krótkoterminowe

Rezerwy na zobowiązania

Rezerwy na zobowiązania

Wpływ operacji

Wpływ operacji

gospodarczej na bilans.

gospodarczej na bilans.

Z punktu widzenia bilansu operacje gospodarcze możemy

Z punktu widzenia bilansu operacje gospodarcze możemy

podzielić na następujące typy :

podzielić na następujące typy :

•

Typ pierwszy – wywołujące zmiany wyłącznie w aktywach., przy

Typ pierwszy – wywołujące zmiany wyłącznie w aktywach., przy

czym jeden składnik aktywów zwiększa swoja wartość a inny

czym jeden składnik aktywów zwiększa swoja wartość a inny

zmniejsza, w konsekwencji suma bilansowa pozostaje bez

zmniejsza, w konsekwencji suma bilansowa pozostaje bez

zmian.

zmian.

•

Typ drugi -wywołujące zmiany wyłącznie w pasywach , przy

Typ drugi -wywołujące zmiany wyłącznie w pasywach , przy

czym jeden składnik pasywów zwiększa swoja wartość a inny

czym jeden składnik pasywów zwiększa swoja wartość a inny

zmniejsza, w konsekwencji suma bilansowa pozostaje bez

zmniejsza, w konsekwencji suma bilansowa pozostaje bez

zmian.

zmian.

•

Typ trzeci - wywołujące zmiany w aktywach i pasywach , przy

Typ trzeci - wywołujące zmiany w aktywach i pasywach , przy

czym w przypadku, gdy składnik aktywów zwiększa swoją

czym w przypadku, gdy składnik aktywów zwiększa swoją

wartość , to składnik pasywów także zwiększa swoją wartość, w

wartość , to składnik pasywów także zwiększa swoją wartość, w

konsekwencji suma bilansowa zwiększa się o kwotę operacji.

konsekwencji suma bilansowa zwiększa się o kwotę operacji.

•

Typ czwarty - wywołujące zmiany w aktywach i pasywach ,

Typ czwarty - wywołujące zmiany w aktywach i pasywach ,

przy czym w przypadku, gdy składnik aktywów zmniejsza swoją

przy czym w przypadku, gdy składnik aktywów zmniejsza swoją

wartość , to składnik pasywów także zmniejsza swoją wartość,

wartość , to składnik pasywów także zmniejsza swoją wartość,

w konsekwencji suma bilansowa zmniejsz się o kwotę operacji.

w konsekwencji suma bilansowa zmniejsz się o kwotę operacji.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

Wyszukiwarka

Podobne podstrony:

makroekonomia wyklad nr1, Wspolczesnie powszechna metoda zalecana przez ONZ przy obliczaniu pkb jest

2014 Tematy OSR, Finanse i Rachunkowość NST, semestr 5, Organizacja systemów rachunkowości

Systemy rachunków Zdrowotnych, Medycyna ratunkowa, Ekonomika

Fwd materialy edukacyjne do cwiczen z rachunkowosci, 1 System rachunkowoÂci

Zagadnienia na egzamin z OSR, Studia Finanse i Rachunkowość UMCS, III rok, Oranizacja Systemu Rachun

Temat 0 System rachunkowosci, STUDENCKIE, Rachunkowość, Rachunkowość(2)

2014 Materiały ćwiczeniowe OSR, Studia Finanse i Rachunkowość UMCS, III rok, Oranizacja Systemu Rac

PRK 24.09.2011. zalozenia systemu rachunkowosci finansowej, Studia, I stopień, Semestr V, Prawne reg

NOWOCZESNE SYSTEMY RACHUNKU KOSZTÓW, RACHUNEK KOSZTÓW DZIAŁAŃ LOGISTYCZNYCH

Tabela z operacjami M.Szwed, Studia Finanse i Rachunkowość UMCS, III rok, Oranizacja Systemu Rachunk

Wykład 3 Tradycyjne systemy rachunku kosztów i ich przydatno¶ć w zarzadzaniu

Rachunkowość - wykłady - 02, Kryterium celu tworzonych informacji w systemie rachunkowości stanowi w

(7655) założenia systemu rachunkowości finansowej(2)id 1172 ppt

03 systemy rachunku kosztow

Cele Systemu Rachunków Zdrowia, Medycyna ratunkowa, Ekonomika

OCENA ZUNIFIKOWANEGO SYSTEMU RACHUNKOWOŚCI GOSPODARSTW ROLNICZYCH PRZEZ ROLNIKÓW PROWADZĄCYCH RACHU

Dokumentacja systemu rachunkowości

więcej podobnych podstron