PRIVATE BANKING

Definicja

„ Private banking jest to

zindywidualizowana i

kompleksowa obsługa finansowa,

a także pozafinansowa,

zamożnych klientów

indywidualnych przez bank”

Leszek Dziawgo

Usługi oferowane przez

private banking

• Usługi finansowe

• Usługi pozafinansowe

-doradztwo prawne

-ubezpieczenia

-rynek nieruchomości

-dzieła sztuki (art banking)

-związane ze sportem, edukacją,

turystyką, rozrywką

Klient

• Osoby zamożne

Posiadające aktywa odpowiedniej

wielkości (ustalane indywidualnie

przez każdą instytucję)

• Osoby o istotnej pozycji

Podnoszące renomę banku,

niekoniecznie posiadające

odpowiednią wielkość aktywów

Trzy grupy klientów

• Soliści

• Zatwierdzający

• Delegaci

Cechy obsługi

• Wysoka jakość

• Zindywidualizowane potrzeby

• Kompleksowość

• elastyczność

• Uwzględnianie specyficznych potrzeb i

preferencji

• Nastawienie na wieloletnią współpracę

• Konsekwentna realizacja celów klienta

Standardy obsługi

• Dyskrecja

• Bezpieczeństwo

• Komfort

• Spotkania (pora, miejsce i

częstotliwość)

• Wysoka dostępność

• Zrozumienia ,zaufanie i partnerstwo

Tworzenie więzi klient-

doradca

• Tworzenie dobrych relacji

biznesowych i osobistych

• Spotkania biznesowe, sportowe,

kulturalne, rozrywkowe, uroczyste

kolacje i obiady

• Budowanie relacji ze wszystkimi

członkami rodziny

• Spotkania z potomkami

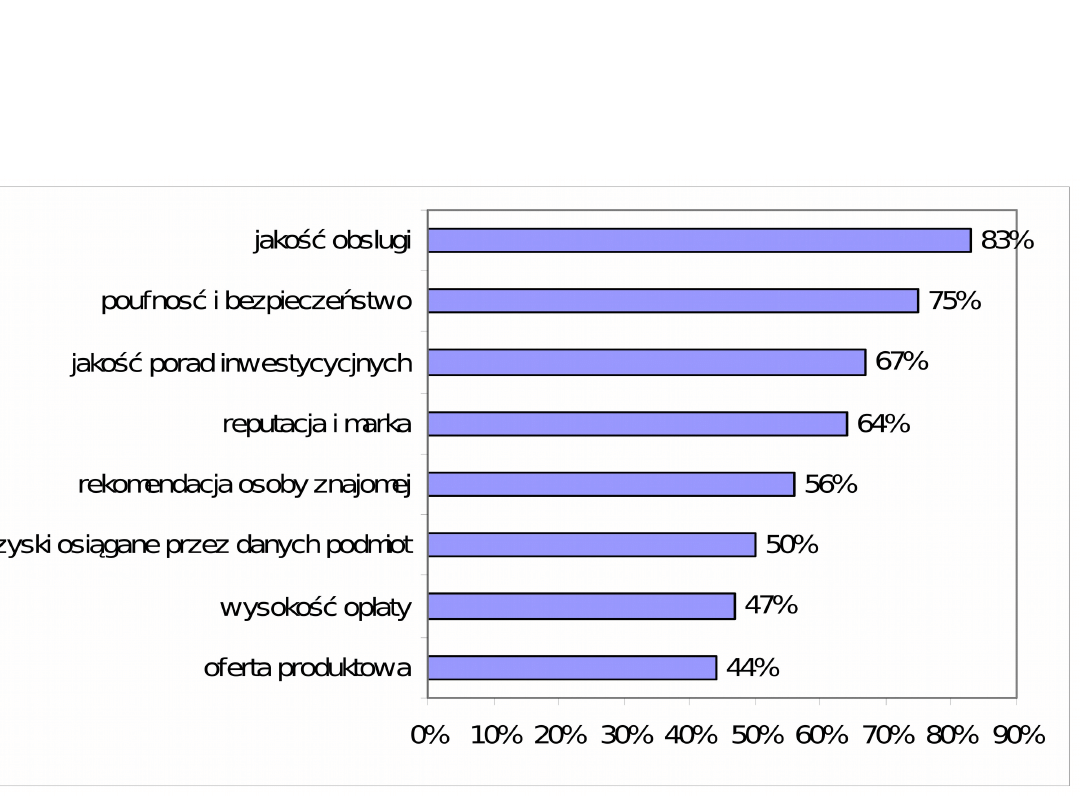

Czynniki wpływające na wybór

podmiotu świadczącego usługi

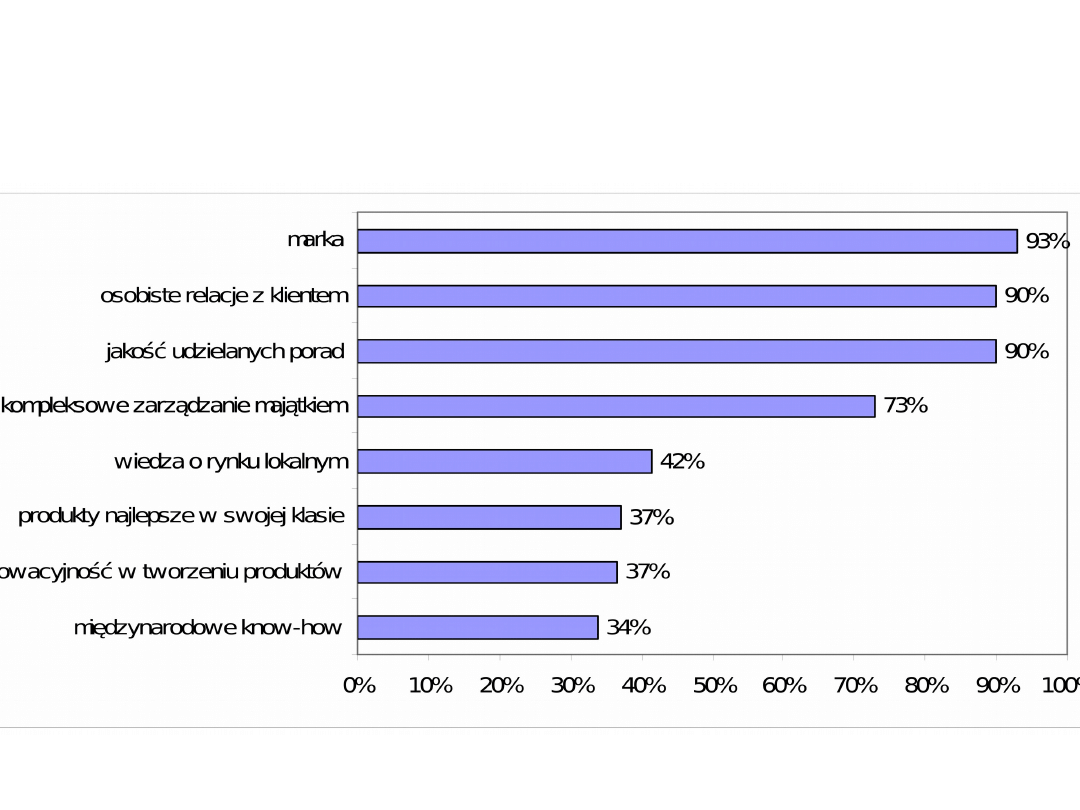

Jak podmioty świadczące

usługi chcą się wyróżnić

Pracownik

• Wykształcony

• Doświadczony

• Z odpowiednią osobowością

• Wysoka kulturą osobistą

• Zdolnościami interpersonalnymi

Ilość klientów obsługiwanych

przez jednego doradcę

• Od kilku do ponad stu

• Im bardziej dochodowy klient tym

mniej podopiecznych ma doradca

coraz częściej spotykane sytuacje

kiedy jeden doradca przypada na

jednego klienta

Jeden doradca to za mało…

• tworzenie zespołów odpowiedzialnych

za kontakty z danymi klientami

• Zespół taki składa się z doradcy i

specjalistów produktowych

• Osobą odpowiedzialną za bezpośredni

kontakt z klientem pozostaje nadal

doradca, możliwy jest jednak kontakt

klienta ze specjalistą produktowym.

Etapy budowania

współpracy

1. Profil klienta

2. Segmentacja

3. Ustalenie planu współpracy

Profil klienta

• życie zawodowe

• wykształcenie

• sytuacja rodzinna

• cechy charakteru

• poziom majątku

• cele inwestycyjne

• poziom ryzyka

Segmentacja

• Klienci dzieleni na grupy o zbliżonych

potrzebach i wymaganiach

• Kierowanie do każdej z grup

zindywidualizowanej oferty

• Najczęściej występującym kryterium

jest obecny poziom zamożności

klienta

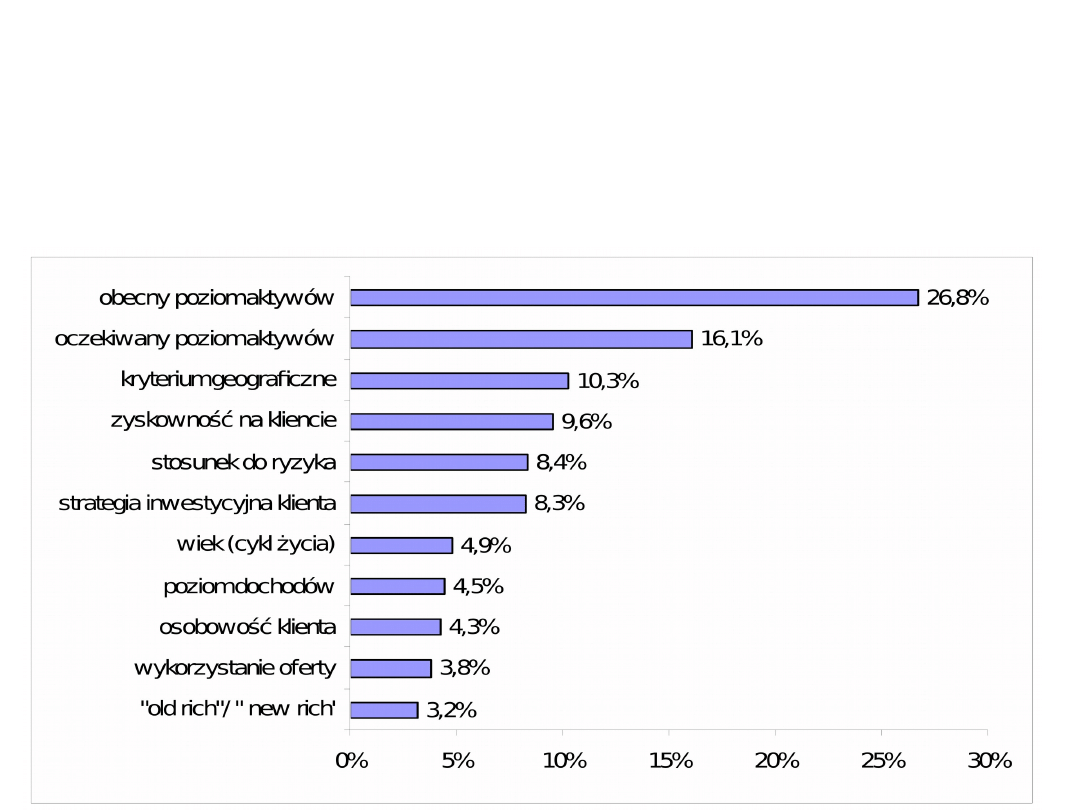

Kryteria segmentacji

Ilość aktywów

Powszechnie przyjęty próg aktywów

kwalifikujący daną osobę jako klienta

private banking jest 1 mln USD

najczęściej stosowany jest podział klientów na trzy grupy:

• HNWI, high net worth individuals

• Mid-Tier Millionaires, very HNWI

• Ultra HNWI (UHNWI). Ultra high net

worth individuals

Segmentacja po ilości

aktywów

Tabela nr 1. Liczba HNWI na świecie w roku 2004 uwzględniając segmentację po ilości aktywów

Segment

Aktywa

Liczba w 2004

roku

(w tys.)

HNWI

1-5 mln USD

7445,8

Mid-Tier Millionaires- very

HNWI

5-30 mln USD

744,8

UHNWI

> 30 mln USD

77,5

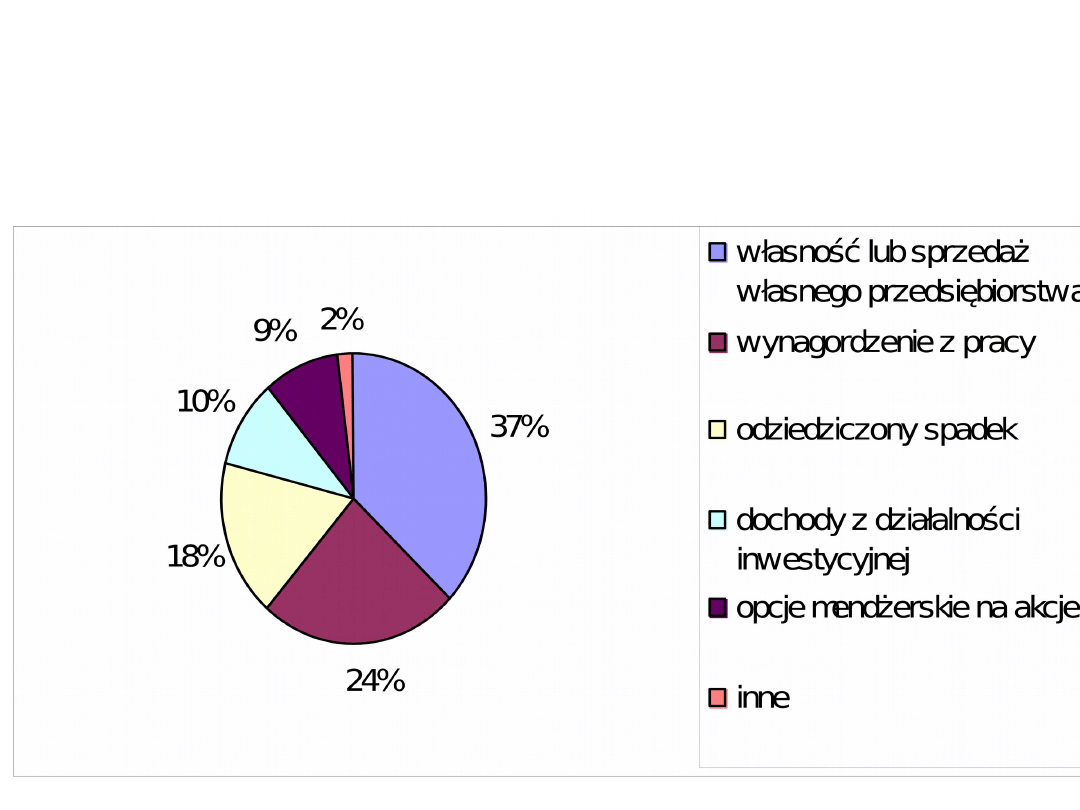

Źródła bogactwa

Czas posiadania bogactwa

„ old rich”

(old money), czyli osoby, które są

członkami zamożnych od pokoleń

rodzin

„new rich”

(new money), czyli osoby, które

bogactwo osiągnęły niedawno

Plan współpracy

• Zależy od horyzontu inwestycyjnego

klienta i zakresu współpracy z bankiem

• Uwzględnia różne aspekty z życia

klienta

– Bieżące potrzeby finansowe

– Plany inwestycyjne

– Kwestie podatkowe

– Planowanie spadkowe i emerytalne

Kobiety a private banking

• Kobiety kontrolują coraz większą porcję

bogactwa

• żyją dłużej niż mężczyźni

• spadkobiercami majątków swoich czasem

dużo starszych ale bogatych mężów

• liczba kobiet, które samodzielnie osiągają

majątek rośnie w bardzo szybkim tempie

• Kobiety coraz częściej pojawiają się także

w roli doradców klientów zamożnych

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

Wyszukiwarka

Podobne podstrony:

private banking 09 2010

Private banking 2

private banking (8 str)(1), Bankowość i Finanse

Private banking

Private Banking

private banking 09 2010

W co inwestowac typy inwestycyjne dla klientow private banking 05 2012

Private banking

Lecture10 Medieval women and private sphere

Meezan Banks Guide to Islamic Banking

BANK organization przybysz, 03 banking & finance

List intencyjny, Private equity, private equity

RB-A.A.-3-konta-akt, 1---Eksporty-all, 1---Eksporty---, 7---banki, 1---RB-Cz-wa+W-wa-Aleks+A.A, priv

Millionaire Marketing Rolodex Private Jets and Yachts

finance glossary, 03 banking & finance

więcej podobnych podstron