Pomiar wyników

gospodarczych

Podstawowe makrowielkości

gospodarcze

Metody liczenia

Najważniejszy miernik

• Produkt krajowy brutto – mierzy

łączną wartość pieniężną wytworzonych

w danym kraju dóbr i usług końcowych

(finalnych)

• Daje ogólny obraz gospodarki

• PKB i jego rachunkowość zalicza się do

wielkich wynalazków XX w.

• Bez tego nie byłyby możliwe postępy w

makroekonomii i radzenie sobie z

podstawowymi problemami gospodarki

PKB mierzy się

1/Jako strumień towarów i

2/ jako strumień przychodów

• Przedstawiając metody liczenia PKB

używa się modelu ruchu (obiegu)

okrężnego

• Zakłada się gospodarkę zamkniętą,

bez państwa handlu zagranicznego i

inwestycji

• W takiej gospodarce wytwarza się

tylko dobra konsumpcyjne.

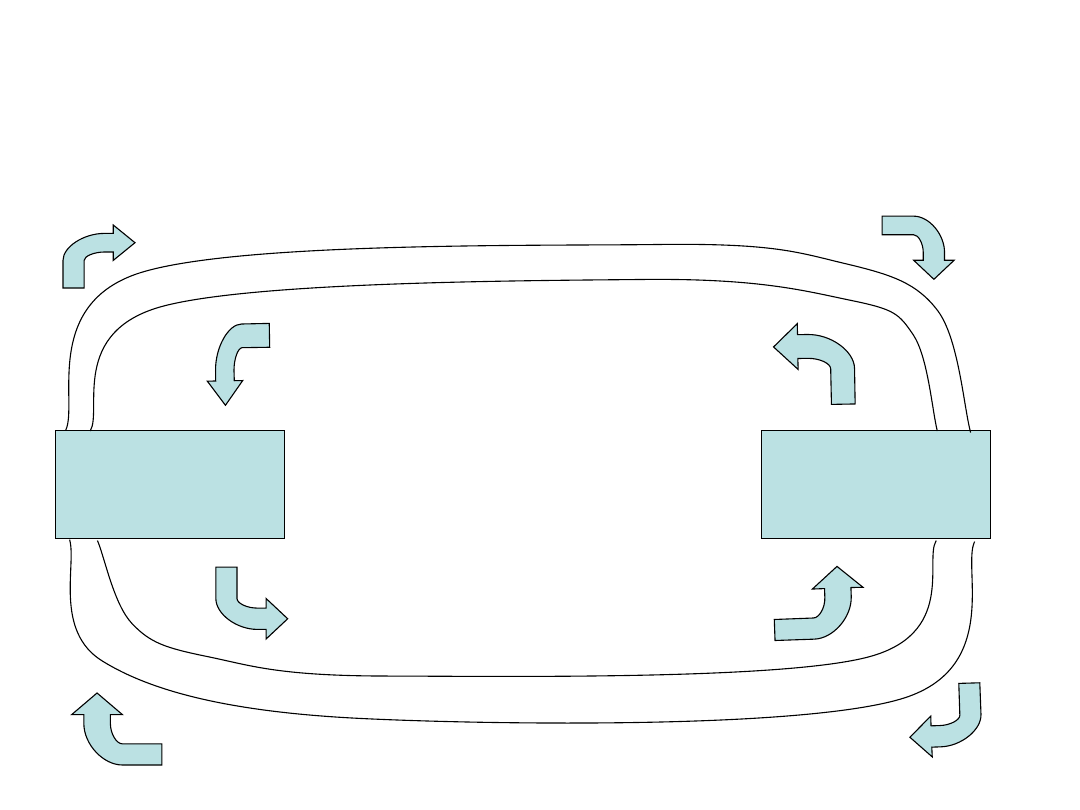

Ruch okrężny działalności

gospodarczej

Górny łuk przestawia roczny strumień pieniędzy wydawanych

na dobra finalne, dolny – roczny strumień kosztów

Gospodarstwa

domowe

Przedsiębiorstwa

Dobra i usługi finalne

Zakupy konsumpcyjne

Usługi produkcyjne

czynników produkcji

Dochody czynników produkcji (pace , czynsze, zyski)

Strumień produktów finalnych

Strumień kosztów i dochodów

Metoda strumienia

produktów

• Uwzględniamy tylko dobra finalne

ostatecznie kupowane i zużywane przez

konsumentów

• Każdego roku społeczeństwo konsumuje

ogromną ilość takich dóbr jak jabłka, chleb,

parówki, opieka zdrowotna, strzyżenie

włosów itp..

• Dochody gospodarstw domowych

wydawane są na te właśnie dobra (górna

część rysunku)

• Sumując roczny strumień końcowych dóbr i

usług używamy cen rynkowych, one

odzwierciedlają względną wartość

ekonomiczną dóbr i usług.

Metoda dochodowa albo

kosztowa

• Sposób liczenia PKB od strony dochodów

albo kosztów (dolna część rysunku)

• Koszty prowadzenia działalności

gospodarczej obejmują płace wypłacane

czynnikowi produkcji zwanemu praca,

renty płacone ziemi, zyski płacone

kapitałowi itd..

• Te koszty są jednocześnie dochodami

gospodarstw domowych za usługi

czynników produkcji

• Sumując roczny strumień tych dochodów

albo kosztów otrzymamy również PKB.

Metoda dochodowa a zysk

• Zysk traktujemy jako wielkość

rezydualną,

• zysk jest tym, co pozostaje ze

sprzedaży jakiegoś produktu po

opłaceniu kosztów innych czynników –

płac, procentów, renty

• Jest reszta, którą trzeba włączyć do

strumienia kosztów i dochodów.

Obie metody są

równoważne

• Dają taki sam wynik

• Np.. Jeśli uprościmy gospodarkę do

zakładu fryzjerskiego, i jeśli fryzjer nie

ma żadnych wydatków poza pracą,

kiedy sprzedaje 10 usług fryzjerskich

po 10 pln, to PKB jako strumień

produktów wyniesie 100 pln, także

dochody fryzjera wyniosą tyle samo

10 x 10 pln.

Problem podwójnego

liczenia

• PKB obejmuje tylko produkty finalne:

czyli wytworzone i sprzedane na cele

konsumpcji i inwestycji

• PKB nie obejmuje dóbr pośrednich,

czyli tych, które są używane do

produkcji innych dóbr, cyrkulują one

wewnątrz przedsiębiorstw, nie kupują

ich konsumenci i nie pojawiają się w

PKB

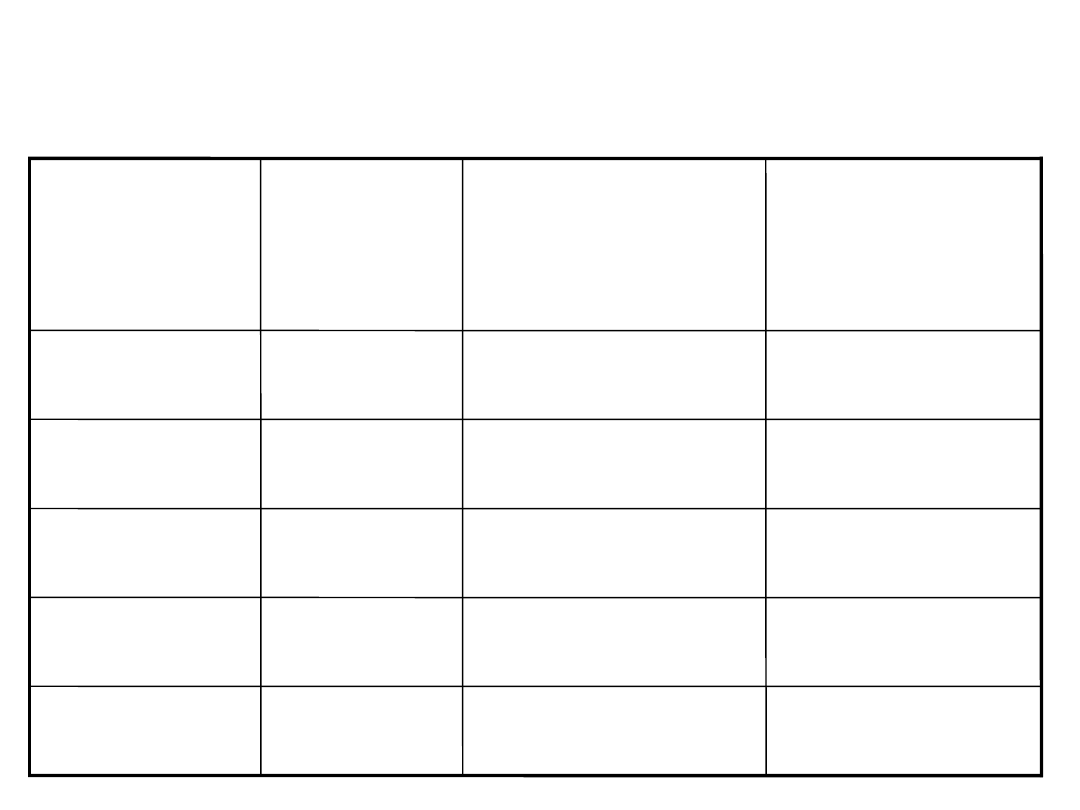

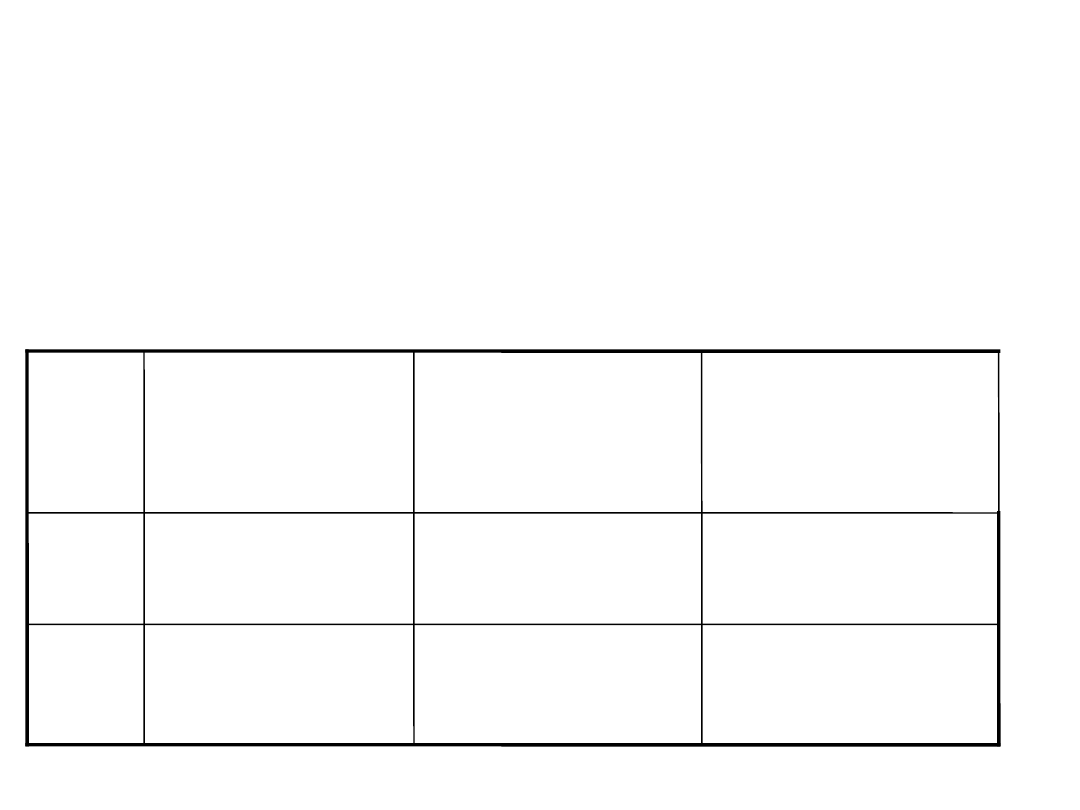

Wartość dodana

• Problem wielokrotnego liczenia w

dolnej części rysunku

• Licząc PKB metodą dochodową bierze

się pod uwagę jedynie różnicę

między utargiem firmy a dokonanymi

przez nią zakupami materiałów i

usług (dobra pośrednie).

• Te ostatnie są bowiem włączone do

do wartości dodanej innych firm.

PKB jest suma wartości dodanej w

kolejnych stadiach produkcji

90

- 117

207

suma

30

- 60

90

chleb

27

- 33

60

ciasto

9

- 24

33

mąka

24

- 0

24

pszenica

Wartość

dodana

(1)-(2)

Koszty dóbr

pośrednich(2

)

Utarg(1)

Stadium

produkcji

PKB nominalny i realny

• PKB nominalny to PKB wyrażony w

faktycznych cenach rynkowych dla

danego roku, czyli cenach bieżących

(zmiennych)

• PKB realny (bardziej nas interesuje)

oblicza się przy użyciu cen stałych, jest

wskaźnikiem fizycznych rozmiarów

(wolumenu), czyli ilości wyprodukowanych

dóbr i usług

• Licząc realny PKB używamy deflatora, czyli

wskaźnika ogólnego poziomu cen.

Nominalny i realny PKB

• Nominalny PKB (PQ) odpowiada

łącznej pieniężnej wartości dóbr i

usług wytworzonych w danym roku,

wartości wyrażone są w cenach

rynkowych dla danego roku

• Realny PKB (Q) koryguje nominalny

PKB o wpływ cen i jest liczony w

cenach stałych.

Deflator jest ceną PKB

Realny PKB otrzymujemy dzieląc PKB

nominalny przez jego deflator

Q= realny PKB =

=

PQ

P

Deflator PKB

Nominalny PKB

Przykład

• Jeśli cały PKB danego kraju to

produkcja pszenicy , w roku 1 mamy

1000 t , w roku 2 - 1010 t, cena 1 t w

roku 1 to 100 pln, a roku 2 -120 pln,

• nominalny PKB w roku 1 obliczymy jako

1000t x 100pln=100.000 pln, w roku 2

– 1010 t x 120 pln = 121.200 pln

• Wzrost nominalnego PKB wyniósł więc

21,2 %

Przykład

• Rzeczywista produkcja nie wzrosła jednak w

takim stopniu, aby określić produkt realny

sprawdzamy ceny – liczymy wskaźnik cen –

deflator

• Dla roku 1 mamy P

1

= 100 pln, jest to rok

bazowy , w roku 2 deflator PKB wynosi P

2

= 120

pln/100pln=1,2

• Realny PKB w roku2 = nominalny (PQ) / deflator

121.200 pln / 1,2= 1010

Wzrost realnego PKB to 1%, czyli tyle ile wynosi

wzrost produkcji pszenicy..

Wzrost nominalnego PKB

• Zawyża wzrost produkcji, obejmuje on

zarówno wzrost produkcji, jak i wzrost cen.

• Trzeba więc skorygować PKB o zmiany cen,

żeby można było wykazać realny PKB

• Przy dużych zmianach cen i ilości obliczenia

te mogą być mylące

• Np. w USA w latach 1977-1997 ceny

komputerów spadły bardzo szybko przy

gwałtownym wzroście ich wytworzonej ilości

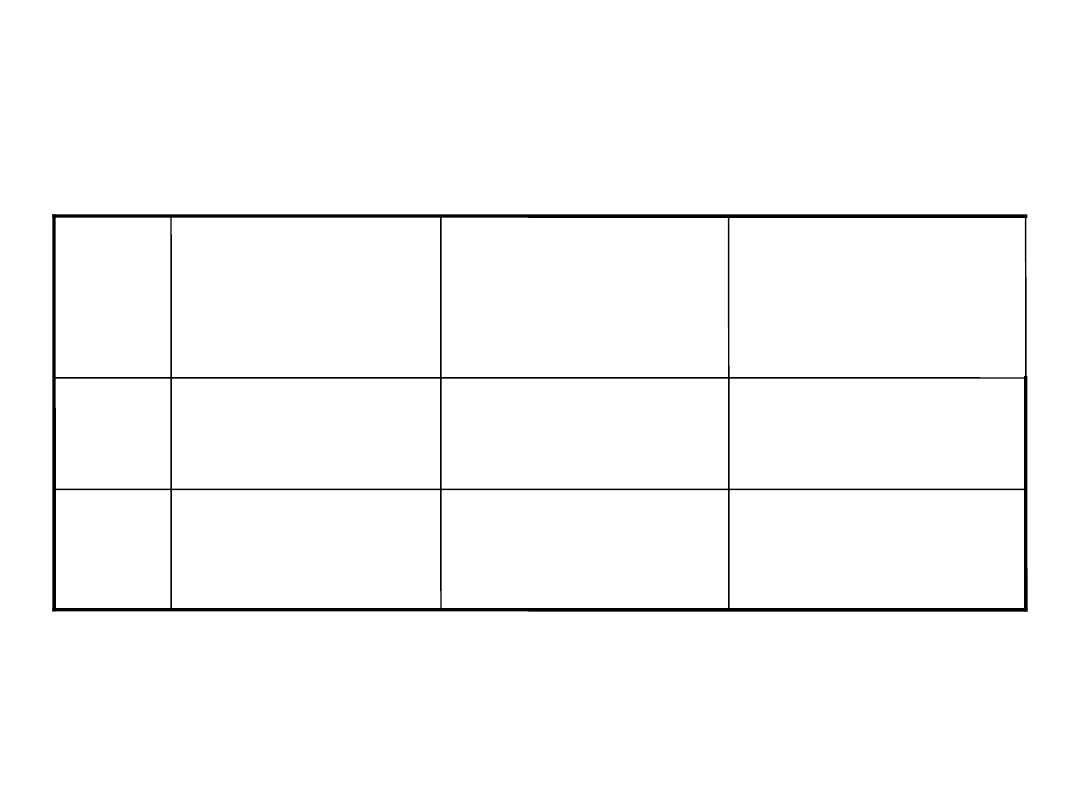

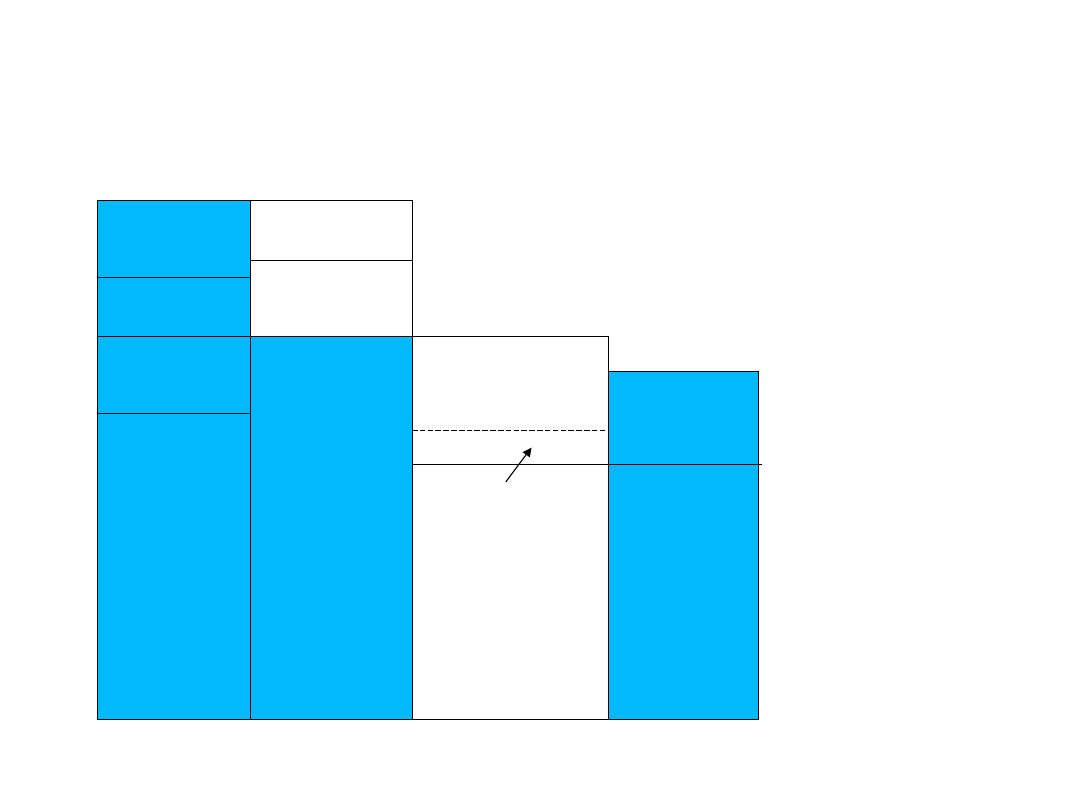

Realny i nominalny PKB

.

56/0,77= 73

0,77

56

193

3

104/1,00=1

04

1,00

104

192

9

Realny PKB

mld. dol

ceny stałe

1929

Wskaźnik

cen deflator

PKB 1929 r.

= 1

Nominalny

PKB mld.

dol ceny

biężace

rok

Realny i nominalny PKB

Obliczmy realny PKB w cenach 1933,

jeżeli rokiem bazowym będzie 1933,

to deflator 1929 r. wynosi

1,00/0,77=1,30

56/1= 56

1,00

56

193

3

104/1,30=8

0

1,30

104

192

9

Realny PKB

mld. dol

ceny stałe

1929

Wskaźnik

cen deflator

PKB 1933 r.

= 1

Nominalny

PKB mld.

dol ceny

biężace

rok

Wagi łańcuchowe w

statystyce

• Żeby uniknąć szybkich zmian

względnych cen w rachunkach PKB

wykorzystuje się tzw. wagi

łańcuchowe

• Wymaga to łączenia szeregów

produkcji i cen poprzez mnożenie

stóp wzrostu z okresu na okres.

PKB a inwestycje

• W modelu obiegu okrężnego pomijaliśmy

dobra kapitałowe, w rzeczywistości część

produkcji dotyczy dóbr inwestycyjnych.

• Inwestycje polegają na powiększeniu w

danej gospodarce zasobu dóbr

kapitałowych (budynków, maszyn, zapasów

w ciągu roku)

• Oznaczają poświęcenie bieżącej konsumpcji

dla zwiększenia konsumpcji przyszłej

• PKB jest sumą wszystkich produktów

finalnych ; dóbr i usług konsumpcyjnych

oraz inwestycji.

Inwestycje brutto i netto

• Inwestycje brutto obejmują wszystkie

wytworzone dobra inwestycyjne, bez

względu na to, że niektóre z nich

zastąpiły zużyte dobra inwestycyjne

(np.. Zburzone domy, samochody na

złom itp..)

• Inwestycje brutto nie mogą więc

dobrze mierzyć przyrostu kapitału, bo

nie uwzględniają amortyzacji

• Jeśli chcemy oszacować tworzenie

nowego kapitału używamy miernika

inwestycji netto.

Inwestycje netto

• To inwestycje brutto minus amortyzacja

• Inwestycje netto mierzą nowy kapitał

(nowopowstały)

• Przyrost kapitału liczymy analogicznie jak

przyrost ludności (urodzenia minus zgony),

w przypadku kapitału, amortyzacja to jakby

śmierć kapitału.

• Jeśli w gospodarce nie ma inwestycji netto

to kapitał się zużywa, pomniejszają się jego

zasoby, jest jakby przejadany.

• Inwestycje netto są narzędziem

wprowadzania nowych technologii, kraje o

wysokim poziomie tych inwestycji mają

wysokie tempo wzrostu wydajności.

Amortyzacja w skali

gospodarki

• Jest trudna do oszacowania

• Sami statystycy bardziej ufają

miarom inwestycji brutto niż netto

PKB a rząd

• W naszym ruchu okrężnym pomijaliśmy rząd

• Mierząc udział rządu w tworzeniu PKB

dodajemy zakupy rządowe konsumpcyjne i

inwstycyjne do strumienia konsumpcji i

inwestycji

• Kategorie te nazywa się państwowymi

wydatkami konsumpcyjnymi

inwestycyjnymi brutto (G), nie należy ich

mylić z oficjalnym budżetem państwa, do

wydatkow budżetu państwa włączone są

wydatki G i transfery.

PKB a płatności transferowe

• PKB nie obejmuje wydatków rządu na

płatności trasferowe czyli wypłat

państwa na rzecz osób, wypłat nie

związanych z dostarczaniem dóbr i

usług: zasiłki dla bezrobotnych, renty,

stypendia, procenty od długu

publicznego itp.

• Wypłaty te nie są uwarunkowane

świadczeniem usług czynników

produkcji.

PKB a podatki

• W metodzie strumienia produktów

pomijamy podatki

• Stosując metodę kosztową liczenia

PKB podatki traktujemy jako składniki

kosztów wytworzenia produktu

finalnego, zarówno podatki

pośrednie(VAT) jak i bezpośrednie

(PIT, CIT).

PKB a eksport netto

• Eksport netto to różnica między

eksportem i importem dóbr i usług: X = E-

I

• Produkcja roczna danego kraju nie

pokrywa się ze sprzedażą tej produkcji na

terenie tego kraju

• Chodzi o jakby gegraficzne rozdzielenie

PKB poszczególnych krajów

• W jednych krajach eksport netto jest coraz

wiekszą częścia PKB, w innych eksport

netto jest ujemny.

Struktura tworzeniaPKB

• Można ją zapisać następująco:

• PKB = C + I + G +(-) X

• Kiedy kraj więcej eksportuje niż

importuje, powstała nadwyżka

eksport netto jest inwestowana za

granicą, ten składnik nazywamy

wtedy nwestycajami zagranicznymi

netto, nalezy je dodać inwestycji

netto, aby otrzymać łączne inwestycje

netto gospodarki.

Produkt Narodowy Brutto -

PNB

• Ozdwierciedla całkowitą produkcję

finalną wytworzoną przez nakłady

będące wlasnością obywateli danego

kraju, niezależnie od miejsca

prowadzenia dzialalności.

• PKB dotyczy produkcji wytworzonej na

terenie danego kraju.

• PNB = PKB +(-)dochody z własności

za granicą

PKN produkt krajowy netto

• Jest równy całkowitej produkcji finalnej

wytworzonej w danej gospodarce w

ciągu roku, obejmuje przy tym

inwestycje netto, albo inwestycje

brutto pomniejszone o amortyzację.

• PKN = PKB – amortyzacja

• Amortyzacja uwzględnia ilość/wartość

zużywanego kapitału w ciągu roku

Dochód narodowy NI (Y)

• Stanowi sumę dochodów uzyskiwanych

przez pracę, kapitał i ziemię

• NI = PKB – amortyzacja – podatki

pośrednie

• Dochód narodowy jest równy sumie

wynagrodzeń pracy, dochodów z rent,

procentów netto, dochodów z własności

i zysków przedsiebiorstw

Dochód do dyspozycji DI

• .

Eksport

netto

państwo

inwestycje

konsumpcja Dochód

narodowy

amortyzacja

podatki

pośrednie

Podatki

bezpośrednie

Oszczędności

przedsiębiorstw

netto

Płatności

transferowe

PKB

NI

dochód narodowy

DI dochód

do dyspozycji

Co zostaje poza rachunkami

narodowymi ?

• Szara strefa, obejmuje część

działalności nie objętej oficjalną

ewidencją i sprawozdawczością:

hazard, prostytucja, praca na czarno,

handel narkotykami, przemyt,

podkradanie pieniędzy z kasy itp.

• Większa część tej działalności

podejmowana jest w szarej strefie z

myślą o uniknięciu podatków i kontroli

państwa.

Handlarz narkotyków i

opiekunka do dzieci

• Najczęściej działalność w szarej

strefie jest podejmowana w celu

uniknięcia podatków lub kontroli

państwa

• Rozszerzanie się szarej strefy

następuje przy zbyt wysokich

stopach podatkowych i przy

nadmiarze państwowej regulacji

Czy cała szara strefa

powinna być w PKB?

• Ekonomiści od rachunkowości

społecznej nie uwzględniają tutaj

działalności nielegalnej (złej w opinii

publicznej)

• Działalność legalna murarzy, cieśli,

lekarzy, adwokatów, opiekunek do

dzieci, korepetycje, przynosząca

dochody, które nie są wykazywane w

zeznaniach podatkowych – powinna być

szacowana dla celów PKB

Najlepsze szacunki

• Mogą mieć urzędy skarbowe

• Szara strefa obejmuje kilka procent

dochodów

• Rozszerza się przy wzroście tzw.

fiskalizmu.

• Ekonomiści oceniają jej zasięg np. na

podstawie wzrostu w obiegu ilości

banknotów o większych nominałach (w

Polsce 200 pln, w USA 100 dol) –chodzi

o transakcje gotówkowe z ręki do ręki

PKB nie uwzględnia

• Efektów zewnętrznych, za które nikt

bezpośrednio nie płaci

• Są propozycje wprowadzania tzw.

zielonych rachunków, czyli

rachunków środowiska: tego co

kapitał przyrodniczy wnosi do PKB i

degradacji środowiska.

Mimo zastrzeżeń

• PKB ciągle jest miarą poziomu

aktywności gospodarczej, a PKB per

capita (na głowę) jest miara poziomu

dobrobytu obywateli danego kraju

• Znamy kraje gdzie PKB na głowę to

25 tys. Dol. i kraje gdzie jest to 1,5 .

Dol.

Czy poniższe pozycje

wchodzą w skład PKB

(polskiego)?

1/ posiłki domowe przygotowywane

przez wykwintnego kucharza

2/ zakup działki gruntu

3/ zakup autentycznego Picassa

4/ szkody dla plonów spowodowane

emisja zanieczyszczeń

5/ zyski polskich firm z produkcji

zlokalizowanej w Rosjii

Oblicz realny PKB

PKB w 2004 r. wyniósł w cenach

bieżących 1050 mld. Pln w

porównaniu z 950 mld. Pln w 2003 r.

Deflator PKB w roku 2004 wyniósł

105,0 w porównaniu z 100,0 dla 2003r.

1/ jaki jest realny PKB w roku 2003 i

2004

2/ jaka jest stopa wzrostu nominalnego

PKB i realnego PKB

obliczenia

• Realny PKB dla 2003 r. 1, 100%

950 / 100 x 100 = 950 mld PLN

• Realny PKB dla 2004:

1050/105 x 100= 1000 mld PLN

• Stopa wzrostu nominalnego PKB

1050/950=110,6 , 10,6%

• Stopa wzrostu realnego PKB

1000/950=105,6 , 5,6%

Czy do polskiego PKB w roku

2006 wchodzą:

1/ wydatki konsumentów na banany?

2/ stypendia otrzymywane przez

studentów

3/ dochody ze sprzedaży zbiorów

numizmatycznych

4/ dochody budżetu państwa ze sprzedaży

przedsiębiorstw państwowych

5/ dochody Polaków pracujących w

Irlandii?

Czy do polskiego PNB

wchodzą (w roku 2006)

• Zyski firm będących własnością

kapitału zagranicznego

• Dochody Polaków pracujących za

granicą

• Dochody polskiej firmy prowadzącej

działalność w Holandii

• Dopłaty UE dla polskich rolników

• Dochody ze sprzedaży dzieł Matejki

Oblicz PKN

• PKB wynosi 950mld PLN , inwestycje

brutto w analizowanym roku w

gospodarce wynoszą 280 mld PLN,

inwestycje netto 210mld PLN

• Jaki jest PKN w danym roku w

analizowanej gospodarce?

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

Wyszukiwarka

Podobne podstrony:

Mierzenie poziomu działalności gospodarczej [tryb zgodności]

Mierzenie poziomu działalności gospodarczej, studia, Makroekonomia

Mierzenie poziomu działalności gospodarczej

Mierzenie poziomu działalności gospodarczej

działalność gospodarcza

Ogonowski A Konstytucyjna wolność działalności gospodarczej w orzecznictwie Trybunału Konstytucyjne

więcej podobnych podstron