Plan wykładów

Prognozowanie – podstawowe pojęcia

Organizacja procesu prognostycznego

dr Aneta Sobiechowska-Ziegert

Dane w prognozach Jakość prognoz Etapy prognozowania

Prognozowanie na podstawie szeregów

czasowych

– metody naiwne i metoda średniej

ruchomej

- modele tendencji rozwojowej i

autoregresyjne

Prognozowanie na podstawie

przyczynowo-skutkowego modelu

ekonometrycznego

Metody i problemy prognozowania

długookresowego – stabilność modelu

Prognozy makrootoczenia

przedsiębiorstwa

Prognozy elementów mikrootoczenia

przedsiębiorstwa

Prognozowanie zmiennych

wewnętrznych przedsiębiorstwa

Prognozowanie zjawisk jakościowych

Literatura:

M.Cieślak, Prognozowanie gospodarcze –

metody i zastosowania, PWN W-wa 1997 (i

nowsze)

A.Zeliaś, B.Pawełek, S.Wanat,Prognozowanie

ekonomiczne, teoria, przykłady, zadania,

PWN, W-wa 2003

Zaliczenie

przedmiot

u

Zaliczenie

laboratorium –

projekt

Zaliczenie

wykładów – test

pisemny

Średnia

ważona

Prognozowanie –

podstawowe pojęcia,

funkcje i klasyfikacje

prognoz

Organizacja procesu

prognostycznego

PROGNOZOWANIE -

PREDYKCJA

HIPOKRATES (gnoza – wiedza, prognoza –

uprzednia wiedza)

PROCES WNIOSKOWANIA W PRZYSZŁOŚĆ

(racjonalnie, z wykorzystaniem metod

naukowych)

Wynikiem predykcji jest PROGNOZA, która

wyznaczana jest dla wybranego okresu

prognozowania

Sąd, którego prawdziwość jest zdarzeniem

losowym , przy czym prawdopodobieństwo

tego zdarzenia jest bliskie jedności

DLACZEGO PROGNOZY

(ekonomiczne) NIE ZAWSZE SIĘ

SPRAWDZAJĄ?

Zjawiska ekonomiczne są niezwykle złożone

Otoczenie, w którym zachodzą ciągle się zmienia

W otoczeniu ekonomicznym nie można

przeprowadzać eksperymentów w takim zakresie

jak np. w naukach przyrodniczych

Działań człowieka nie można dokładnie

przewidzieć.

PROGNOZA POWINNA OKREŚLIĆ OGÓLNY

KIERUNEK ROZWOJU BADANYCH

WIELKOŚCI EKONOMICZNYCH

Potrzeba prognozowania - przykłady

producent

przyszła

sprzedaż

wielkość,

struktura,

harmonogram

produkcji

handlowiec

przyszła

sprzeda

ż

wielkość

dostaw,

dodatkowe

zatrudnienie

uczelnia

liczba

kandydatów

egzaminy, nowe

laboratoria, nowe

kierunki

rząd

inflacja,

bezrobocie,

popyt na

energię,

liczba i

struktura

ludności

polityka monetarna,

fiskalna, budowa

elektrowni

atomowej, miejsca

w szpitalach,

szkołach

Rodzaje prognoz (przegląd

klasyfikacji)

Kryterium podziału

horyzont czasowy

długoterminowe (ponad 2 lata)

średnioterminowe (do 2 lat)

krótkoterminowe (do 3 m-cy)

operacyjne

strategiczne

struktura

prognozy

ilościowe

jakościowe

stopień szczegółowości

ogólne

szczegółowe

metoda opracowania

cel lub funkcja

badawcze

ostrzegawcze

proste

złożone

Rodzaje prognoz cd.

Prognozy wygasłe (zbudowane dla

okresu, dla którego znana jest realizacja)

Prognozy bezwarunkowe i warunkowe

(uzależniające realizację zdarzenia od

pwenych okoliczności)

Prognozy punktowe i przedziałowe

(przewidujące, że zmienna przyjmie w

przyszłości określoną wartość lub

wartość z pewnego przedziału)

Cele (funkcje

prognozowania)

1. wspomaganie procesów decyzyjnych w skali

mikro- i makroekonomicznej

1.1 przewidywanie koniunktury, jakości życia, inflacji,

wpływów do budżetu z tytułu podatków, ...

1.2. przewidywanie kształtowania się otoczenia

przedsiębiorstwa – przepisy prawno-podatkowe, ochrona

środowiska

1.3. przewidywanie możliwości sprzedaży – popyt,

konkurencja, siła nabywcza ludności

1.4. prognozowanie wielkości produkcji i zapotrzebowania materiałowego

1.5. prognozowanie kosztów produkcji, przychodów i wyników finansowych

Funkcja preparacyjna

2. wszechstronne rozpoznanie przyszłości

3. pobudzanie do podejmowania działań

sprzyjających realizacji prognozy, gdy zapowiada

ona zdarzenia korzystne, i przeciwstawiających się

jej realizacji, gdy przewidywane zdarzenia są

oceniane jako niekorzystne

funkcja informacyjna

funkcja aktywizująca

Metody prognostyczne

matematyczno-statystyczne

niematematyczne

oparte na

modelach

deterministyczn

ych

oparte na

modelach

ekonometryczn

ych

1-równaniowe wielorównaniowe

klasyczne

modele

trendu

adaptacyjn

e modele

trendu

modele

przyczyno

wo-opisowe

modele

autoregresy

jne

proste rekurencyjne o

równaniach

współzależn

ych

1. Ankietowe

2. Intuicyjne

3. Metoda

ekspertyz

4. Metody

kolejnych

przybliżeń

5. Delficka

6. Analogowe

7. Inne

h

e

u

ry

st

yc

zn

e

ORGANIZACJA PROCESU

PROGNOSTYCZNEGO

Dane wykorzystywane w

prognozowaniu

Etapy prognozowania

Problemy prognozowania

zjawisk ekonomicznych

Niewystarczające rozeznanie nauki w

powiązaniach między zmiennymi ekonomicznymi

(wykorzystywanie modeli ekonometrycznych)

Młode gospodarki rynkowe charakteryzują się

krótkimi, nieregularnymi i wykazującymi

głębokie zmiany szeregami czasowymi

(zmieniająca się sytuacja polityczna

uniemożliwia porównywalność danych)

Założenie o regularności kształtowania się

zjawisk gospodarczych w czasie

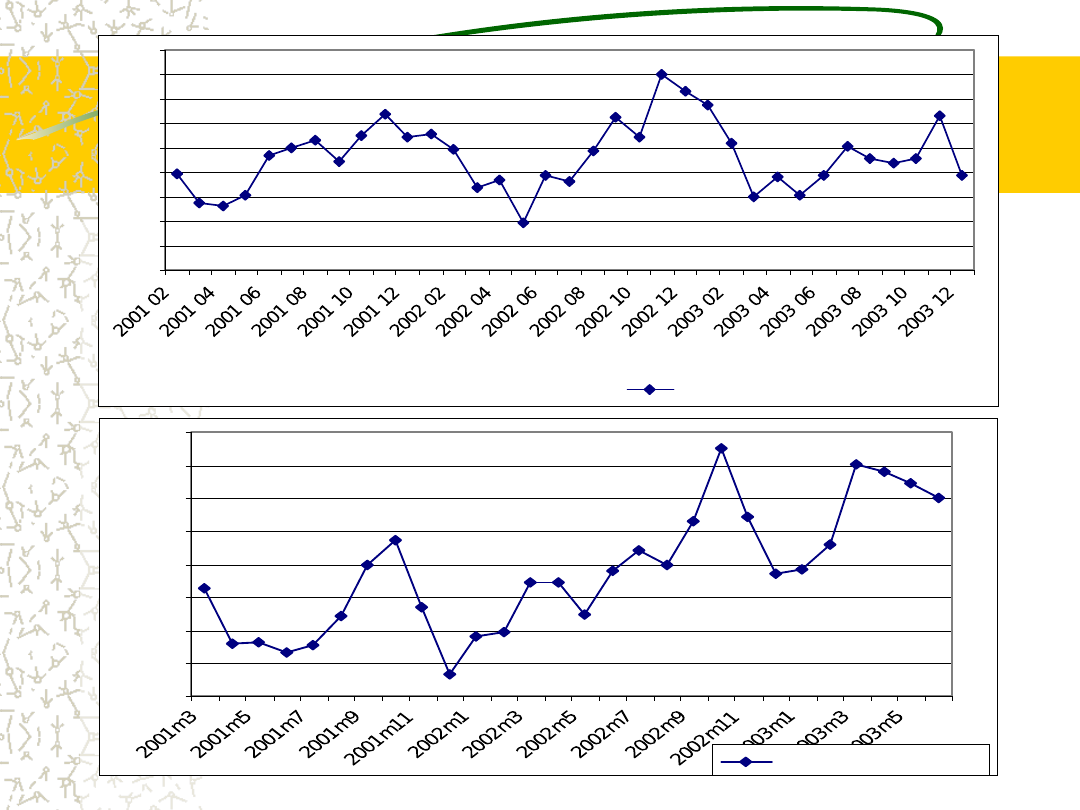

1000

1100

1200

1300

1400

1500

1600

1700

1800

1900

import ropy w tys t

10000,0

11000,0

12000,0

13000,0

14000,0

15000,0

16000,0

17000,0

18000,0

eksport w mln P LN

Obiekty gospodarcze nie są ani całkiem

sterowalne ani całkiem autonomiczne

Dopasowanie oszacowanego modelu w

przeszłości nie oznacza, że będzie on

równie dobrze dopasowany w

przyszłości

Problem stabilności modelu –

niezmienność postaci analitycznej,

zbioru zmiennych objaśniających i

wartości parametrów w przyszłości

Pytanie: czy ma sens

prognozowanie

długoterminowe ?

Tak, o ile dotyczy zjawisk z powolnymi

zmianami ilościowymi

Paradoksalnie duża okazała się przydatność

prognoz długoterminowych w przeszłości,

choć stopień ich trafności był bardzo niski

DOKONAŁY PRZEWROTU W MYŚLENIU O

NIEOGRANICZONYCH MOŻLIWOŚCIACH

EKSPANSJI CZŁOWIEKA, KTÓRY DZIĘKI

ROZWOJOWI NAUKI I TECHNIKI MIAŁBY

POKONAĆ WSZELKIE BARIERY (Raport Klubu

Rzymskiego z 1972 roku)

Dane wykorzystywane w

prognozach

Jednowymiarowy szereg czasowy (pokazuje stany zmiennej

prognozowanej y w momencie lub okresie t, gdzie: t = 1,2,3...,n)

]

,...,

,

,

[

3

2

1

n

y

y

y

y

y

2000

Q1

Q2

Q3

Q4

Liczba

pracującyc

h w tys.

osób

14319 14518 14727

14540

Tabela 1. L.pracujących w roku 2000 w Polsce (stan w końcu kwartału)

Źródło: Opracowanie własne na podst. danych GUS

Wielowymiarowy szereg czasowy (pokazuje

stany kilku zmiennych w okresie lub momencie

t)

mn

m

m

n

n

y

y

y

y

y

y

y

y

y

Y

...

...

...

...

...

...

...

2

1

2

22

21

1

12

11

m1

m2

m3

m4

m5

m6

M1

111,

7

115,

4

114,

8

116,

3

121,

6

126,

1

M2

322,

2

324,

6

319,

0

317,

6

322,

0

321,

9

Tabela 2. Podaż pieniądza M1 i M2 w Polsce w pierwszej połowie roku 2002

Źródło: Opracowanie własne na podst. danych GUS

Jednowymiarowy szereg przekrojowy (pokazuje ciąg

zaobserwowanych stanów zmiennej prognozowanej,

z których każdy odnosi się do tego samego okresu

[momentu] ale do różnych obiektów)

k

y

y

y

y

...

2

1

Przykład:

•Samochody osobowe na 100 mieszkańców w

wybranych krajach w roku 2003

•Dochody ludności w Polsce w roku 2002 według

województw

Wielowymiarowy szereg przekrojowy (otyczy kilku

zmiennych opisujących zjawisko, w odniesienniu do

tego samego momentu [okresu] ale do różnych

obiektów)

mk

m

m

k

k

y

y

y

y

y

y

y

y

y

Y

...

...

...

...

...

...

...

2

1

2

22

21

1

12

11

Przykład:

Liczba lekarzy w Polsce w roku 2003 według województw i według specjalności

Szereg przekrojowo-czasowy (utworzony przez szeregi

czasowe m zmiennych opisujących k obiektów)

k

Y

Y

Y

Y

...

2

1

gdzie:

Y

k

– macierz z

wielowymiarowego szeregu czasowego dla obiektu k

Przykład:

Samochody zarejestrowane w Polsce w latach 1999-2003 według województw

i typów samochodów (osobowe, ciężarowe, autobusy)

Zmienne syntetyczne (wykorzystywane do

charakteryzowania zjawisk złożonych; w przypadku,

gdy bezpośrednie zmierzenie zjawiska jest niemożliwe,

np. jakość życia, rozwój społeczno-gospodarczy kraju)

1. Do stworzenia zmiennych syntetycznych wykorzystuje się

odpowiednio dobrane zmienne diagnostyczne:

STYMULANTY

DESTYMULANTY

NOMINANTY

O pożądanym rozwoju badanego

zjawiska świadczy

ich wzrost

ich spadek

Charakteryzują

się określonym

poziomem

nasycenia

2. Sprowadzenie zmiennych diagnostycznych do

porównywalności – normalizacja, przy porównaniu

badanego obiektu ze wzorcem

3. Agregacja znormalizowanych zmiennych diagnostycznych

Zmienne zero-jedynkowe (opisujące zjawiska o

charakterze jakościowym)

0

1

X

jeżeli zdarzenie wystąpi (obiekt ma daną cechę)

jeżeli zdarzenie nie wystąpi (obiekt nie ma danej cechy)

Zmienne te mogą pełnić rolę zmiennych:

objaśniających

model szacowany KMNK

Prognozowanie jak

przy zwykłych

modelach

ekonometrycznych

objaśnianych

Transformacja

probitowa

(przekształcenie

częstości na wartość

dystrybuanty

standaryzowanego

rozkładu normalnego)

Transformacja

logitowa

(przekształcenie

częstości na tzw.

logity, czyli

logarytmy p/p-1

modele szacowane UMNK

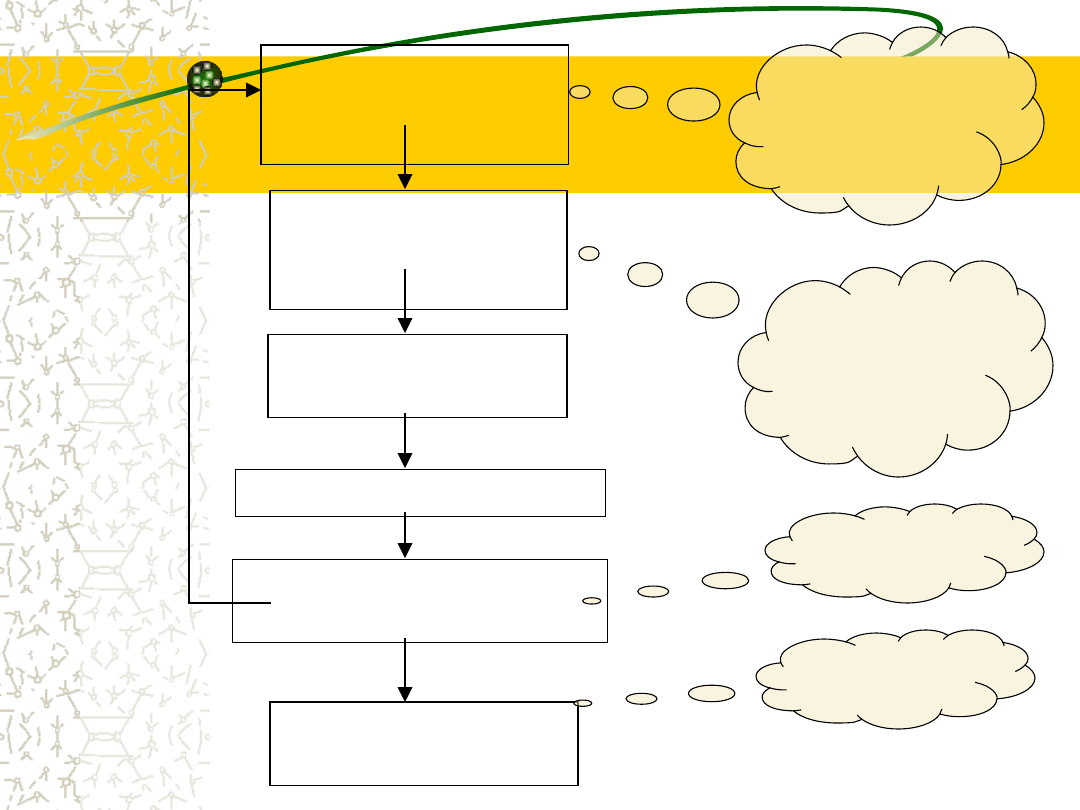

Sformułowanie

zadania

prognostycznego

Obiekt,

zjawisko,

zmienne, cel,

dopuszczalno

ść, horyzont

Podanie

przesłanek

prognostycznych

Co kształtuje

dane

zjawisko,

zebranie

materiału

statystyczne

go

Wybór metody

prognozowania

Wyznaczenie prognozy

Ocena dopuszczalności

prognozy

Weryfikacja

prognozy

Określenie

błędu ex-

ante

Określenie

błędu ex-

post

B

łą

d

e

x-

a

n

te

w

ię

k

sz

y

o

d

za

k

ła

d

a

n

e

g

o

E

T

A

P

Y

P

R

O

G

N

O

Z

O

W

A

N

I

A

NASTĘPNY WYKŁAD:

Jakość prognoz

czyli:

Wykorzystać prognozę czy wyrzucić ją do

śmieci?

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

Wyszukiwarka

Podobne podstrony:

PROGNOZY GOSPODARCZE DLA POLSKI

wyklad 13 Modele ARIMA w prognozowaniu (1)

prognozowanie w

prognozowanie i symulacje wyklad (25 str)

Prognozowanie na podstawie modeli autoregresji

Prognoza sprzedaży

prognoza rezydentow analiza vgm

Finanse Wycena przedsiębiorstwa i prognoza finansowa przykład (12 str )

NUMERYCZNE PROGNOZOWANIE Pogody, NAUKA

Program - PROGNOZOWANIE I SYMULACJA, STUDIA, prognozowanie

prognozowanie i symulacje

Prognozowanie Gospodarcze Repetytorium

Obliczenia prognoza ruchu

PROGNOZOWANIE W FINANSACH I?NKOWOŚCI wykłady Fraczek

prognoza srodow tekst Kraków

Prognozowanie 0004

4 Prognoza ruchu dla skrzyżowania

więcej podobnych podstron