FINANSE

PRZEDSIĘBIORSTW

WYKŁAD 2

FINANSE

PRZEDSI

Ę

BIORSTW

I.

RODZAJE PRZEDSIĘBIORSTW

II.

SPRAWOZDANIA FINANSOWE I ICH ANALIZA

III.

WARTOŚĆ PIENIĄDZA W CZASIE

IV.

ANALIZA PROJEKTÓW INWESTYCYJNYCH

V.

FINANSOWANIE FIRMY

VI.

RYNEK KAPITAŁOWY W POLSCE

VII.

MIĘDZYNARODOWE RYNKI FINANSOWE

VIII.

RYZYKO KURSOWE DZIAŁALNOŚCI

ZAGRANICZNEJ PRZEDSIĘBIORSTWA

IX.

ZALICZENIE (12 grudnia 2008)

X.

FINANSE GOSPODARSTW DOMOWYCH

II. SPRAWOZDANIA

FINANSOWE I ICH ANALIZA

1.

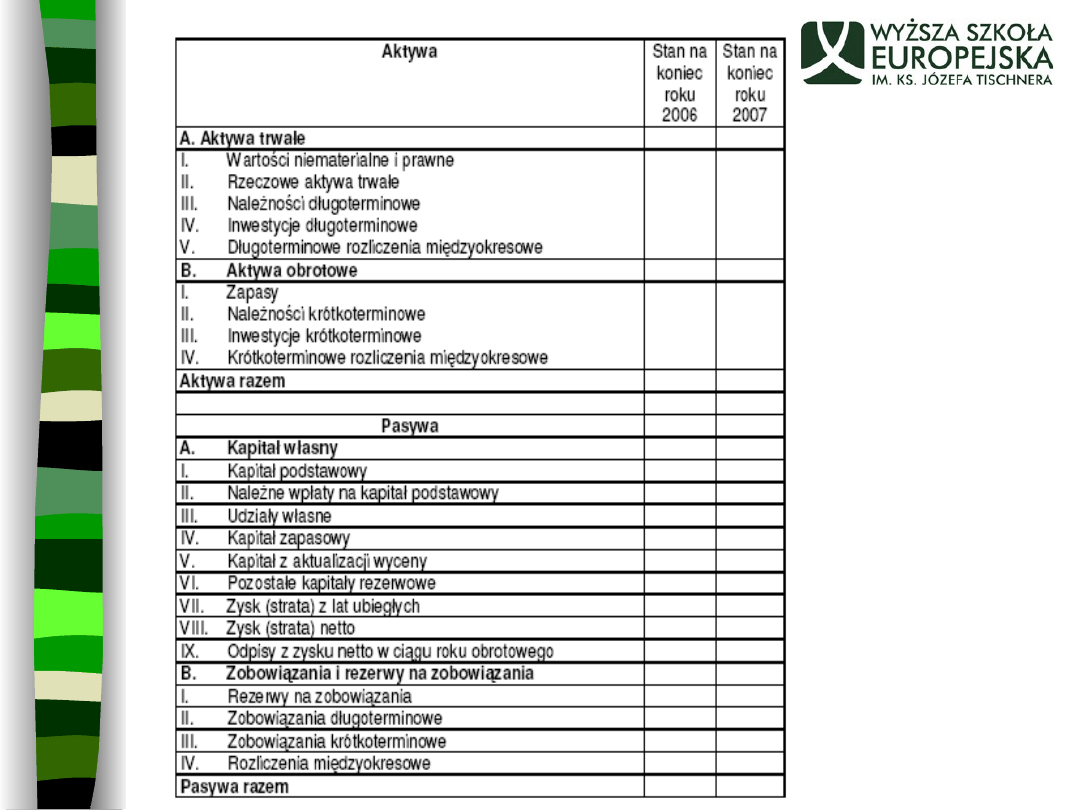

BILANS

2.

RACHUNEK ZYSKÓW I STRAT

3.

ANALIZA SPRAWOZDAN

FINANSOWYCH

Elementy sprawozdania

finansowego:

Bilans

Rachunek zysków i strat

Zestawienie zmian w kapitale własnym

Rachunek przepływów pieniężnych

Omówienie polityki księgowej i informacja

podatkową.

ZASADA MEMORIALU -skutki transakcji oraz innych zdarzeń

ujmuje się z chwilą wystąpienia (a nie w momencie wpływu

lub wypływu środków pieniężnych)

1. BILANS

Bilans = informacja o sytuacji majątkowej i finansowej

jednostki.

Obejmuje:

składniki majątku

danej jednostki oraz

źródła finansowania

tego majątku.

Aktywa

= zasoby, którymi dysponuje jednostka,

Pasywa

= kapitały własne i zobowiązania.

Bilans sporządzany jest na podstawie

ewidencji

księgowej

wszystkich operacji gospodarczych

zaistniałych w danym roku obrotowym. Dane te, zebrane

w formie zestawienia obrotów i sald, stanowią

bezpośrednią podstawę sporządzania bilansu.

Podstawowe składniki aktywów i pasywów wykazuje się w

bilansu według

rzeczywistego stanu na ostatni dzień

roku obrotowego

, zgodnie ze stanem ewidencyjnym i

po uzgodnieniu z wynikami przeprowadzonej

inwentaryzacji.

1. BILANS cd

Aktywa =majątek trwały + majątek obrotowy

.

Zestawione są według kryterium

rosnącej płynności

,

czyli od najtrudniejszych do spieniężenia składników

aktywów trwałych, przez zapasy i należności do

środków pieniężnych (najbardziej płynnych).

Pasywa = kapitał własny +zobowiązania i

rezerwy na zobowiązania

.

Zestawione są według kryterium

rosnącej

wymagalności

, czyli począwszy od kapitałów

własnych, które nie są wymagane, przez rezerwy i

zobowiązania długoterminowe, aż do zobowiązań

krótkoterminowych (wymaganych wkrótce).

AKTYWA

Wartości niematerialne i prawne – prawa majątkowe

nadające się do gospodarczego wykorzystania, o

przewidywanym okresie ekonomicznej użyteczności dłuższym

niż rok, takie jak:

– autorskie prawa majątkowe, prawa pokrewne, licencje, koncesje

– prawa do wynalazków, patentów, znaków towarowych, wzorów

użytkowych oraz zdobniczych

– know-how

Rzeczowe aktywa trwałe – środki trwałe, o przewidywanym

okresie ekonomicznej użyteczności dłuższym niż rok, takie jak:

– nieruchomości – w tym grunty, prawo użytkowania wieczystego

gruntu, budowle i budynki, a także będące odrębną własnością

lokale, spółdzielcze własnościowe prawo do lokalu mieszkalnego

oraz spółdzielcze prawo do lokalu użytkowego

– maszyny, urządzenia, środki transportu i inne rzeczy

– ulepszenia w obcych środkach trwałych

– inwentarz żywy

AKTYWA cd

Należności długoterminowe – kontrolowane przez jednostkę

zasoby majątkowe o wiarygodnie określonej wartości, które

spowodują w przyszłości wpływ do jednostki korzyści

ekonomicznych

Inwestycje długoterminowe – aktywa nabyte w celu osiągania

korzyści ekonomicznych wynikających z przyrostu wartości tych

aktywów, uzyskania z nich przychodów w formie odsetek,

dywidend lub innych pożytków, a w szczególności:

– aktywa finansowe (udziały, akcje, inne papiery wartościowe, udzielone

pożyczki, itp.)

– te nieruchomości i wartości niematerialne i prawne, które nie są

użytkowane przez jednostkę , lecz zostały nabyte w celu osiągnięcia z

nich korzyści

Długoterminowe rozliczenia międzyokresowe – część kosztów

lub odroczonego podatku dochodowego, które dopiero w

przyszłości będą zmniejszać kapitał własny, ale przejściowo są

aktywowane, tzn. zaliczane do aktywów bilansu.

AKTYWA cd

Zapasy – rzeczowe aktywa obrotowe – materiały nabyte w celu

zużycia w ciągu kolejnego roku obrotowego na własne potrzeby,

wytworzone lub przetworzone przez jednostkę produkty gotowe

(wyroby i usługi) zdatne do sprzedaży lub w toku produkcji,

półprodukty oraz towary nabyte w celu odsprzedaży w stanie

nieprzetworzonym, w szczególności:

– materiały

– półprodukty i produkty w toku

– produkty gotowe

– towary

– zaliczki na dostawy

Należności krótkoterminowe – ogół należności z tytułu dostaw i

usług, które stają się wymagalne w ciągu 12 miesięcy

Inwestycje krótkoterminowe – aktywa nabyte w celu osiągania

korzyści ekonomicznych wynikających z przyrostu wartości tych

aktywów, uzyskania z nich przychodów w formie odsetek, dywidend

lub innych pożytków w ciągu 12 miesięcy

Krótkoterminowe rozliczenia międzyokresowe – czas

aktywowania wynosi do 12 miesięcy

PASYWA

Kapitał własny = aktywa netto

= aktywa – zobowiązania i rezerwy na zobowiązania

Rezerwy na zobowiązania – zobowiązania, których termin

wymagalności lub kwota nie są pewne. Rezerwy tworzy się na

pewne lub o dużym stopniu prawdopodobieństwa przyszłe

zobowiązania, których kwotę można w sposób wiarygodny

oszacować, a w szczególności na stary z transakcji

gospodarczych w toku, w tym z tytułu udzielonych gwarancji,

poręczeń, operacji kredytowych, skutków toczącego się

postępowania sądowego

Zobowiązania długoterminowe – obowiązek wykonania

świadczeń o wiarygodnie określonej wartości, które spowodują

wykorzystanie już posiadanych lub przyszłych aktywów

jednostki później niż w ciągu przyszłych 12 miesięcy.

PASYWA cd

Zobowiązania krótkoterminowe – obowiązek

wykonania świadczeń o wiarygodnie określonej wartości,

które spowodują wykorzystanie już posiadanych lub

przyszłych aktywów jednostki w ciągu przyszłych 12

miesięcy.

Rozliczenia międzyokresowe – koszty lub przychody

dotyczące przyszłych okresów sprawozdawczych oraz

przypadające na ten okres sprawozdawczy oraz

przypadające na ten okres sprawozdawczy koszty, które

jeszcze nie zostały poniesione.

ZADANIA ZWIĄZANE Z

KONSTRUKACJĄ BILNASU

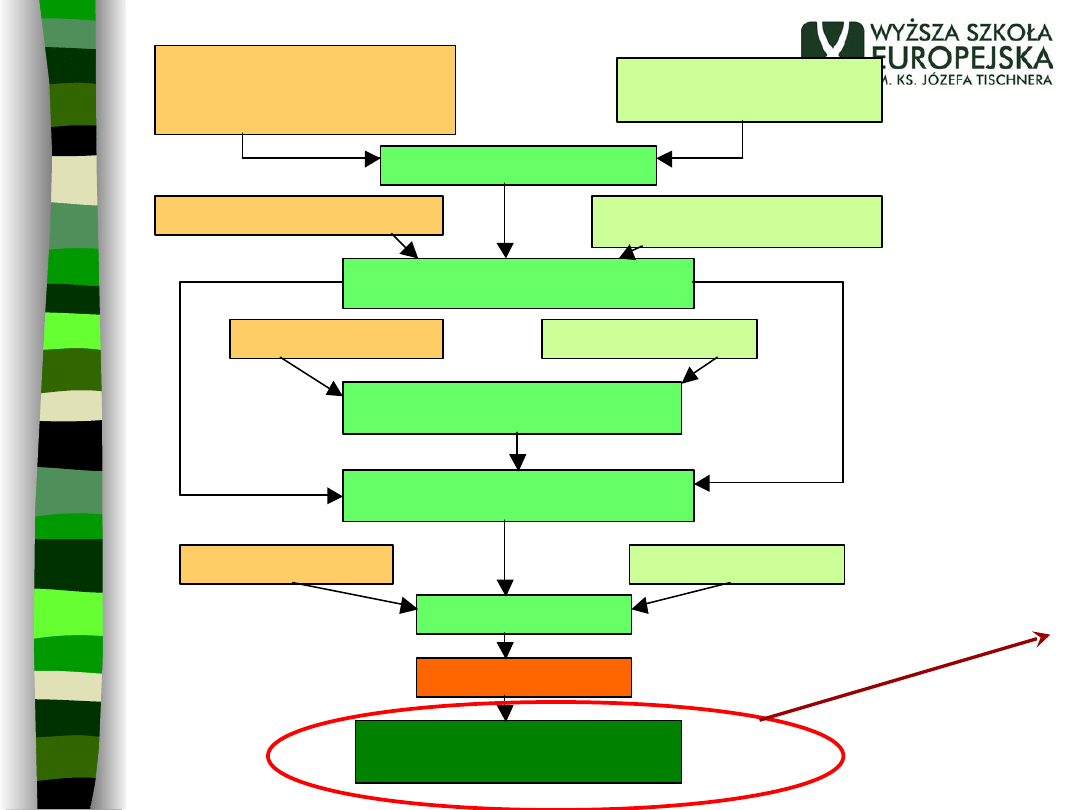

2. RACHUNEK ZYSKÓW I

STRAT

Wykazany w bilansie wynik działalności danej

jednostki gospodarczej, przedstawiony jest w

formie analitycznej w sprawozdaniu zwanym

rachunkiem zysków i strat.

W sprawozdaniu tym zamieszczone są dane

pozwalające określić,

co składało się na zysk

lub stratę bilansową netto

.

Rachunek może być sporządzany według wariantu

porównawczego lub kalkulacyjnego. Zależy to

przede wszystkim od zasad ewidencji kosztów.

A.

Przychody netto ze sprzedaży

Przychody netto ze sprzedaż produktów

Zmiana stanu produktów

Koszt wytworzenia produktów na własne potrzeby

jednostki

Przychody netto ze sprzedaż towarów i materiałów

B.

Koszty działalności operacyjnej

Amortyzacja

Zużycie materiałów i energii

Usługi obce

Podatki i opłaty

Wynagrodzenia

Ubezpieczenia i inne świadczenia

Pozostałe koszty rodzajowe

Wartość sprzedanych towarów i materiałów

C.

Zysk (strata) ze sprzedaży (A-B)

D.

Pozostałe przychody operacyjne

Zysk ze zbycia niefinansowych aktywów trwałych

Dotacje

Inne przychody operacyjne

E.

Pozostałe koszty operacyjne

Strata ze zbycia niefinansowych aktywów trwałych

Aktualizacja niefinansowych aktywów trwałych

Inne koszty operacyjne

F.

Zysk (strata) na działalności operacyjnej (C+D-E)

RA

C

H

N

EK

Z

YS

K

Ó

W

I S

TR

AT

G. Przychody finansowe

Dywidendy i udziały w zyskach

Odsetki

Zysk ze zbycia aktywów finansowych

Aktualizacja wartości aktywów

finansowych

Inne

H. Koszty finansowe

Odsetki

Strata ze zbycia aktywów finansowych

Aktualizacja wartości aktywów

finansowych

Inne

I.

Zysk (strata) na działalności gospodarczej

(F+G+H)

J.

Wynik zdarzeń nadzwyczajnych

K. Zysk (strata) brutto (I+J)

L. Podatek dochodowy

M. Pozostałe obowiązkowe zmniejszenia zysku

N. Zysk (strata) netto (K-L-M)

RA

C

H

N

EK

Z

YS

KO

W

I S

TR

AT

c

d

Przez działalność operacyjną rozumie się podstawowy rodzaj działalności jednostki

oraz inne rodzaje działalności, niezaliczone do działalności inwestycyjnej lub

finansowej

Pozostałe przychody i koszty operacyjne – związane pośrednio ze zwykłą

działalnością operacyjna: np.: działalność socjalna, odszkodowania, kary umowne,

darowizny, pewne dotacje i subwencje, opłaty i koszty postępowania sadowego,

sprzedaż środków trwałych, sprzedaż wartości niematerialnych i prawnych

Przychody i koszty finansowe związane są z działalnością finansową jednostki

(zaciąganie kredytów i pożyczek, odsetki za zwłokę, zakup papierów wartościowych,

nabywanie udziałów, różnice kursowe). Działania te są prowadzone w oczekiwaniu,

że w ten sposób jednostka osiągnie wyższe przychody i zyski, niż gdyby środki

pieniężne były angażowane w działalność operacyjną lub inwestycje rzeczowe

Zyski i straty nadzwyczajne - powstające na skutek zdarzeń trudnych do

przewidzenia, poza działalnością operacyjna jednostki i niezwiązane z ogólnym

ryzykiem jej prowadzenia. Przykładowo, do zysków nadzwyczajnych należą

m.in.:odszkodowania z tytułu strat nadzwyczajnych; w przypadku zniszczenia

maszyn - odzyski w postaci złomu; przychody ze sprzedaży zorganizowanej części

przedsiębiorstwa, np. jednego z jego wydziałów, oddziałów, ośrodków wczasowych

(taki przychód nie jest efektem regularnej działalności przedsiębiorstwa).

Przykładowe straty nadzwyczajne: zmiany metod produkcji, postanowienia

postępowania układowego lub naprawczego.

koszt wytworzenia sprzedanych

produktow,

koszty sprzedazy,

koszty ogolnego zarzadu

zysk (strata) na sprzedazy

przychod ze sprzedazy

produktow, towarow i

materialow

pozostale koszty operacyjne

pozostale przychody opreacyjne

zysk (strata) na dzialalnosci operacyjnej

koszty finansowe

przychody finansowe

zysk (strata) na dzialalnosci

finansowej

zysk (strata) na dzialalnosci

gospodarczej

zyski nadzwyczajne

straty nadzwyczajne

zysk (strata) brutto

podatek dochodowy

zysk (strata) netto

DO B

ILAN

SU

amortyzacja

Środki trwale w procesie gospodarczym stopniowo ulegają zużyciu. Tracą swoja wartość i

przenoszą ja na wytwarzany produkt.

Koszt zużycia środków trwałych to amortyzacja.

Amortyzacja jest kosztem niepieniężnym (to znaczy nie pociąga za sobą wydatków w bieżącym

okresie). Jednak jako koszt rachunkowy, powoduje zmniejszenie dochodu a wiec i podatku.

Amortyzacja powinna byc źródłem finansowanie inwestycji odtworzeniowych. Z pomocą

amortyzacji nakłady na zakup czy wytworzenie środka trwałego są stopniowo zaliczane w koszty

poszczególnych okresów, co pozwala (przynajmniej teoretycznie) zgromadzić fundusze na zakup

nowych środków trwałych po całkowitym zamortyzowaniu starych.

Podstawowe metody ustalania amortyzacji:

liniowa (równomierna): zakłada, ze środek trwały zużywa się przez cały okres eksploatacji

w takim samym stopniu. Comiesięczne, równe odpisy według stawek ustalanych przez MF dla

poszczególnych grup i rodzajów środków trwałych w Klasyfikacji Rodzajowej Śródków Trwałych.

degresywna (przyspieszona): stawki malejące, w przypadku niektórych środków, np

urządzenia techniczne, środki transportu (z wyjątkiem samochodów osobowych), narzędzia.

Dzięki tej metodzie występuje przyspieszenie naliczenia amortyzacji w pierwszych latach

użytkowania srodków.

indywidualna, progresywna, naturalna

3. ANALIZA SPRAWOZDAŃ

FINANSOWYCH

Dane wynikające ze sprawozdań finansowych są

podstawą

oceny sytuacji majątkowej i

finansowej

danej jednostki, a w

szczególności wielkości i struktury majątku,

zabezpieczenia jednostki przed przyszłymi

stratami czy ryzykiem gospodarczym, a także

wpływu zadłużenia na sytuację finansową.

Ocena pozycji firmy jest dokonywana przez:

a) czytanie bilansu i rachunku zysków i strat

b) analizę wskaźnikową

a) CZYTANIE BILANSU I

RACHUNKU ZIS

z bilansu – można odczytać m.in. które pozycje

w majątku jednostki dominują, jaki jest stan

zapasów, jak kształtują się należności i

zobowiązania, czy jednostka ma długi

przeterminowane, w jakiej wysokości posiada

kapitały, czy zaciąga kredyty, czy udziela

pożyczek.

z rachunku zis – można odczytać m.in. na jakim

poziomie i z jakich tytułów osiągnięto przychody,

jakie były koszty uzyskania tych przychodów, na

jakim poziomie ukształtował się wynik finansowy.

Analiza pozioma i pionowa

Analiza pozioma= porównywanie poszczególnych pozycji w

różnych okresach obrachunkowych lub z danymi

przewidywanymi w roku następnym. Chodzi tu o określenie

dynamiki

(przyrost absolutny, względny)

Analiza pionowa = ustalanie i analizowanie

struktury

majątku i źródeł jego finansowania.

– Przy tego typu analizie oblicza się udział poszczególnych

składników aktywów i pasywów w łącznej sumie bilansowej.

Wielkość tę ustala się w procentach dla każdej pozycji majątku

w relacji do ogólnej wartości środków gospodarczych, którą

przyjmuje się za 100%. W przypadku rachunku zis punktem

odniesienia jest przychód ze sprzedaży, ewentualnie koszt

własny sprzedaży traktowany jako 100%.

– Wskaźniki struktury mogą być porównywane w czasie

,

co umożliwia ustalenie zmian strukturalnych badanej

wielkości.

Analiza pionowa cd

Dzięki badaniom struktury bilansu możliwe jest określenie przesunięć, jakie

nastąpiły w

aktywach

i

pasywach.

Udział majątku trwałego i obrotowego w całości aktywów określa, czy dana

jednostka gospodarcza odznacza się dużą płynnością czy też nie. Im więcej

środków ulokowanych jest w majątku trwałym, tym firma ma mniejszą

płynność i większą trudność w zmianie rodzaju działalności

gospodarczej. Przy większej wartości ulokowanej w majątku obrotowym,

łatwiejsze jest angażowanie się w działalność gospodarczą.

Struktura majątku zależy przede wszystkim od branży, którą

reprezentuje dana firma. Niekiedy niska wartość majątku trwałego może być

wynikiem przestarzałej bazy, co w konsekwencji prowadzi do dużego wzrostu

nakładów na inwestycje.

Pozytywnym zjawiskiem jest zmniejszenie się stanu zapasów, bądź

utrzymywanie ich na dotychczasowym poziomie przy wzroście produkcji.

Analiza pasywów bilansu pozwala określić tendencje w rozwoju firmy i zmiany

zachodzące w źródłach finansowania majątku. Istotny jest udział

poszczególnych kapitałów w kapitale całkowitym oraz wewnętrzna struktura

kapitałów własnych. Duży udział kapitałów własnych świadczy o mocnej

pozycji finansowej firmy. Duży udział kapitału obcego w ogólnej sumie

pasywów określa stopień zadłużenia firmy i może spowodować trudności w

terminowym regulowaniu płatności. Sytuacja firmy staje się mniej stabilna.

Jednocześnie jednak firma ma możliwość korzystania z dźwigni

finansowej.

Analiza dynamiki danych wynikających z rachunku zis pozwala ustalić źródła

osiągniętego wyniku finansowego danej jednostki.

b) ANALIZA WSKAŹNIKOWA

A1.

Mierzy on „natychmiastową” zdolność firmy do spłacania długów. Wskaźnik

nie powinien być niższy od 1, gdyż wskazywałby, że jednostka nie ma

możliwości pokrycia wymagalnych zobowiązań. Niski poziom tego

wskaźnika oznacza, że jednostka pracuje bez zabezpieczenia

przyszłości.

A2.

Informuje o zdolności jednostki do spłaty krótkoterminowych zobowiązań z

zapasów obrotowych. Wskazuje on, w jakim stopniu bieżące aktywa

(majątek obrotowy) pokrywają lub są zdolne pokryć bieżące

zobowiązania. Im wyższy poziom tego wskaźnika, tym sytuacja

korzystniejsza. Jeśli będzie on wyższy od 2, to bardzo dobrze, bo

wówczas stanowi on realne zabezpieczenie spłaty zobowiązań.

A. WSKAŹNIKI PŁYNNOŚCI

ia

zobowiazan

owe

krotkoter

naleznosci

pieniezne

srodki

OR

szybki

wskaznik

_

min

_

_

_

ia

zobowiazan

owe

krotkoter

obrotowy

majatek

biezacy

wskaznik

_

min

_

_

B1.

Zwany też wskaźnikiem zadłużenia długoterminowego. Obrazuje udział

zadłużenia długoterminowego w finansowaniu majątku jednostki.

B2.

Stosunek kapitału obcego do całkowitego jest wskaźnikiem ogólnego

zadłużenia. Im niższym ten skalnik, tym sytuacja jednostki jest

korzystniejsza, gdyż mniejszy jest udział kapitału obcego w

finansowaniu działalności danej jednostki. Każde zwiększenie udziału

kapitału obcego w finansowaniu działalności jednostki wymaga spłaty

nie tylko długów, ale i odsetek.

B. WSKAŹNIKI STRUKTURY KAPITAŁÓW

wlasny

kapital

ia

zobowiazan

owe

dlugoter

zadluzenia

stopien

_

_

min

_

calkowity

kapital

obcy

kapital

obcego

kapitalu

udzial

_

_

_

_

C1.

Wskaźnik zwany również stopa zwrotu kapitału własnego. Jest

wskaźnikiem ważnym dla udziałowców, gdyż wskazuje zdolność

jednostki do osiągania zysków. Im wskaźniki wyższy, tym

korzystniejsza ocena, ponieważ wyższa jest efektywność kapitału

własnego w różnych jego formach, co stwarza możliwość większego

rozwoju jednostki;

C2.

Wskaźnik określany też jako wskaźnik zyskowności, wskaźnik stopy

zysku. Informuje jaki procent zysku przynosi dana wartość sprzedaży;

im niższy jest ten wskaźnik, tym większa wartość sprzedaży musi być

zrealizowana dla osiągnięcia określonej kwoty zysku. Im wskaźnik jest

wyższy, tym wyższa jest efektywność poniesionych nakładów i

osiągniętych dochodów.

C3.

Zwany też stopą zwrotu aktywów, czyli wskaźnikiem zysku aktywów.

C. WSKAŹNIKI RENTOWNOŚCI

wlasny

kapital

netto

zysk

ROE

wlasnego

kapitalu

rentownosc

_

_

_

_

_

)

(

_

_

_

sprzedaz

obrot

netto

zysk

ROS

sprzedazy

rentownosc

aktywa

netto

zysk

ROA

majatku

rentownosc

_

_

_

D1.

Stosunek między sprzedażą a zaangażowanym kapitałem. Wskazana jest

sytuacja, by przy danym kapitale osiągnąć jak największą sprzedaż.

D. WSKAŹNIKI OBROTOWOŚCI

calkowity

kapital

netto

sprzedaz

o

calkowiteg

kapitalu

obrotowosc

_

_

_

_

ZADANIA ZWIĄZANE Z ANALIZĄ

BILANSU

ORAZ RACHUNKU ZYSKÓW I STRAT

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

Wyszukiwarka

Podobne podstrony:

(11622) finanse przedsiebiorstw 8[1]id 827 ppt

20091205 Wyklad Zarzadzanie Przedsiebiorstwem 2id 26884 ppt

2 SPRAWOZDANIA FINANSOWE 2id 21169 ppt

1 Pojęcie i zasady organizacji finansów w przedsiebiorstwieid 9604 ppt

1 poj cie finans w 2id 9609 ppt

11 Nowe koncepcje w zarządzaniu finansami przedsiębiorstwid 12215 ppt

11 Finanse przedsiębiorstwaid 12201 ppt

11 Resusc 2id 12604 ppt

więcej podobnych podstron