Co to jest hipoteka?

Hipoteka to ograniczenie prawa do nieruchomości

ustanowione pomiędzy kredytobiorcą i bankiem

poprzez dokonanie odpowiedniego wpisu w księdze

wieczystej w formie aktu notarialnego. Tak

rozumiana hipoteka ma na celu zabezpieczenie praw

wierzyciela (banku) pierwszeństwa w dochodzeniu

praw do danej nieruchomości. Przedmiotem hipoteki

może być mieszkanie, lokal użytkowy, czy działka

budowlana.

W praktyce wygląda to tak, że jeżeli wierzyciel nie

spłaca kredytu, którego zabezpieczeniem jest

nieruchomość bank może dochodzić praw do

przejęcia własności nieruchomości.

Zdolność kredytowa

• Według najnowszych danych GUS, wysokość

przeciętnego miesięcznego wynagrodzenia w Polsce

wynosi 3 824,92 zł, czyli 2 731,48 zł na rękę.

• Osoba, która nie ma żadnych innych zobowiązań

może dziś liczyć na 245 757 zł kredytu.

• Maksymalna rata jaką kredytobiorca może opłacać

wynosi 1 366 zł w przypadku kredytu w złotych i 1

105 zł w przypadku kredytu walutowego.

• Niewielki limit na karcie kredytowej czy w koncie

oraz 300 złotych miesięcznej raty kredytu

gotówkowego znacznie obniżają zdolność

kredytową, ale nadal można pożyczyć 189 086 zł.

Tradycyjna rodzina złożona z rodziców oraz

dwójki dzieci, osiągająca przeciętne miesięczne

wynagrodzenie w wysokości 5 462 zł przy

założeniu, że nie ma żadnych innych

zobowiązań - może otrzymać maksymalny

kredyt w wysokości 524 079 zł.

Dodatkowe obciążenia domowego budżetu

(np. raty niewielkich kredytów gotówkowych) lub

limity w kontach znacznie obniżą wysokość

potencjalnego kredytu. Jednak nawet przy

pewnych ograniczeniach, typowa polska rodzina z

dwójką dzieci z powodzeniem może starać się o

kredyt w wysokości 467 407 zł.

Założenia przyjęte do

analizy

Przeanalizowaliśmy propozycje dla klientów,

którzy szukają kredytu na zakup

mieszkania/domu, bądź też na budowę domu.

Kredyt wyniesie 200 tys. zł i będzie

spłacany przez 30 lat w równych ratach.

Warto dodać, że z danych serwisów Bankier.pl

i Money.pl wynika, że jest to najbardziej

poszukiwany i jednocześnie najczęściej

wybierany przez klientów okres kredytowania

nieruchomości.

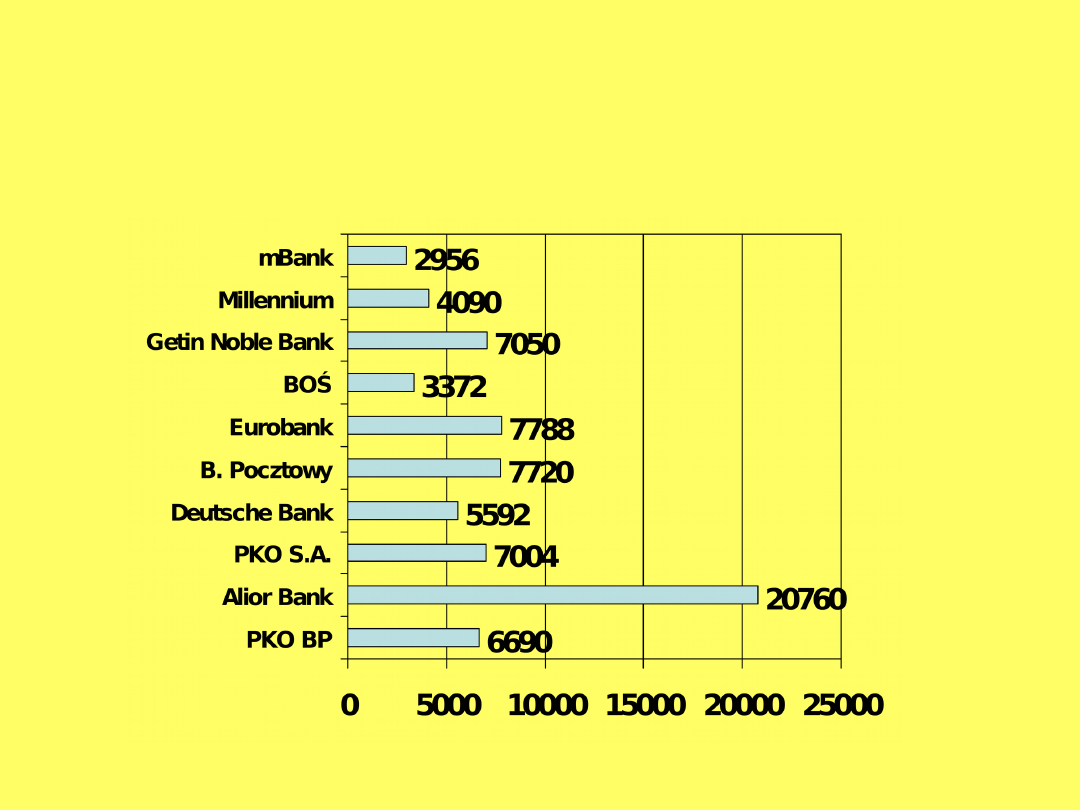

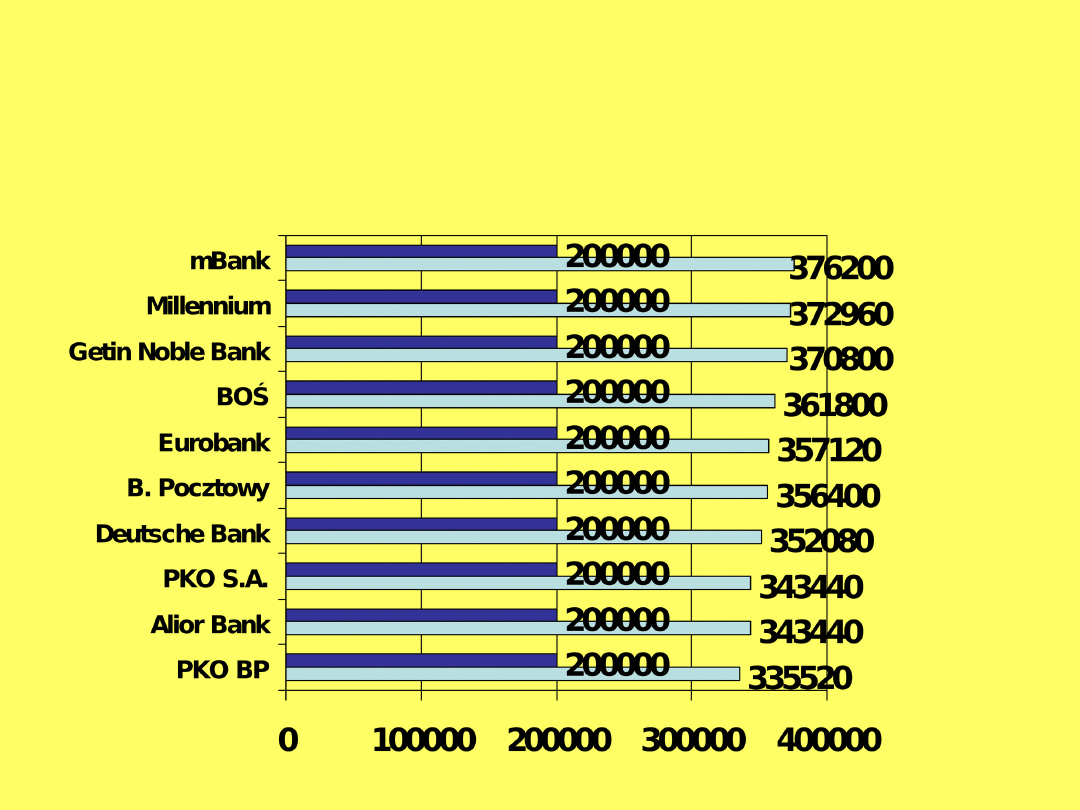

Ranking ofert kredytowych

z 20-procentowym wkładem własnym

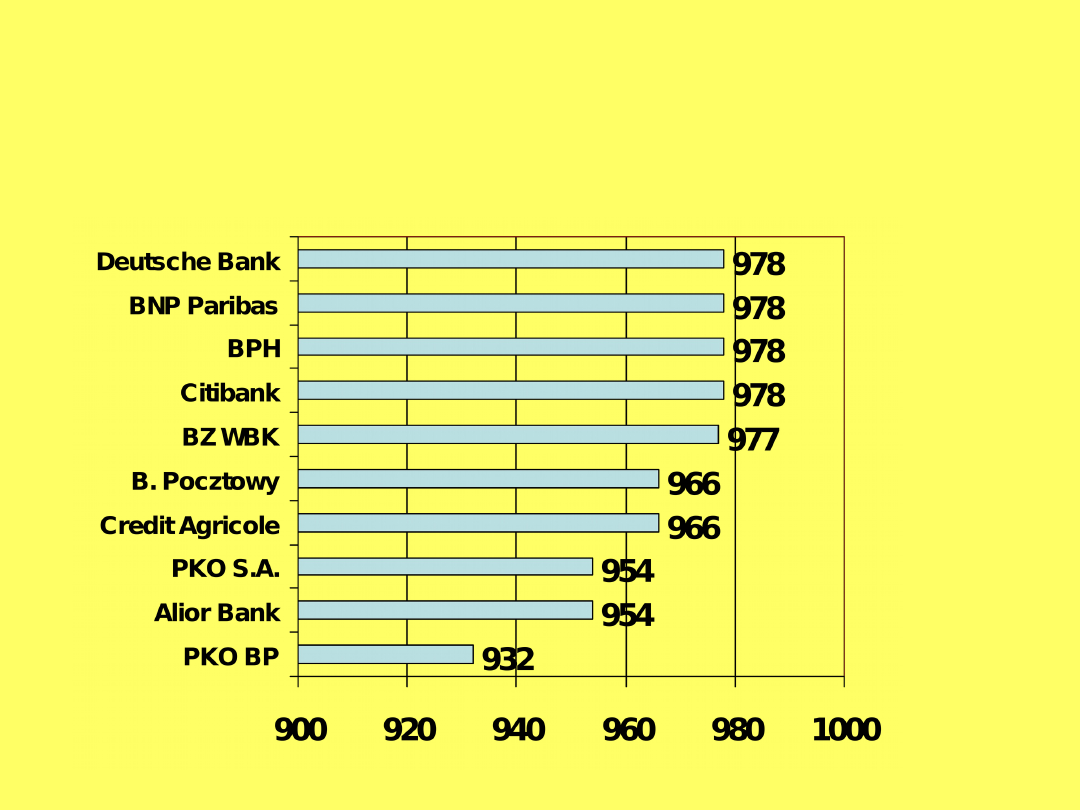

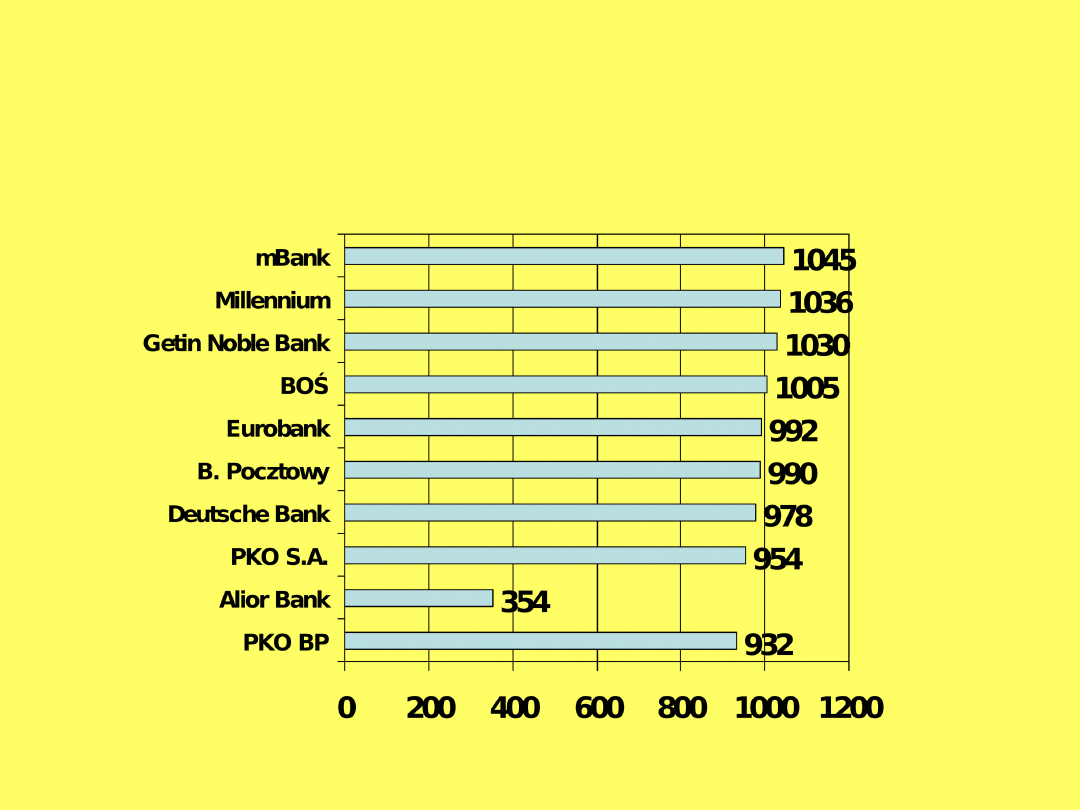

Wysokość raty głównej

[PLN]

Rata to suma pieniędzy, którą należy wpłacić do banku w

określonym terminie w celu spłacenia pożyczki.

W skład raty wchodzą: kapitał kredytu (część

z pożyczonych pieniędzy) i odsetki (czasem również prowizja).

Raty równe - są niezwykle przewidywalne, ponieważ przez cały

okres kredytowania kwota, którą należy przekazać do instytucji

finansowej się nie zmienia.

Raty malejące - ponieważ na początku spłacania kwota

przekazywana na spłatę kapitału kredytu jest wyższa niż w

przypadku rat równych kapitał jest szybciej spłacany,

a zatem w kolejnych latach z powodu zmniejszonej

w porównaniu z ratami równymi kwoty kapitału kredytu rata jest

mniejsza.

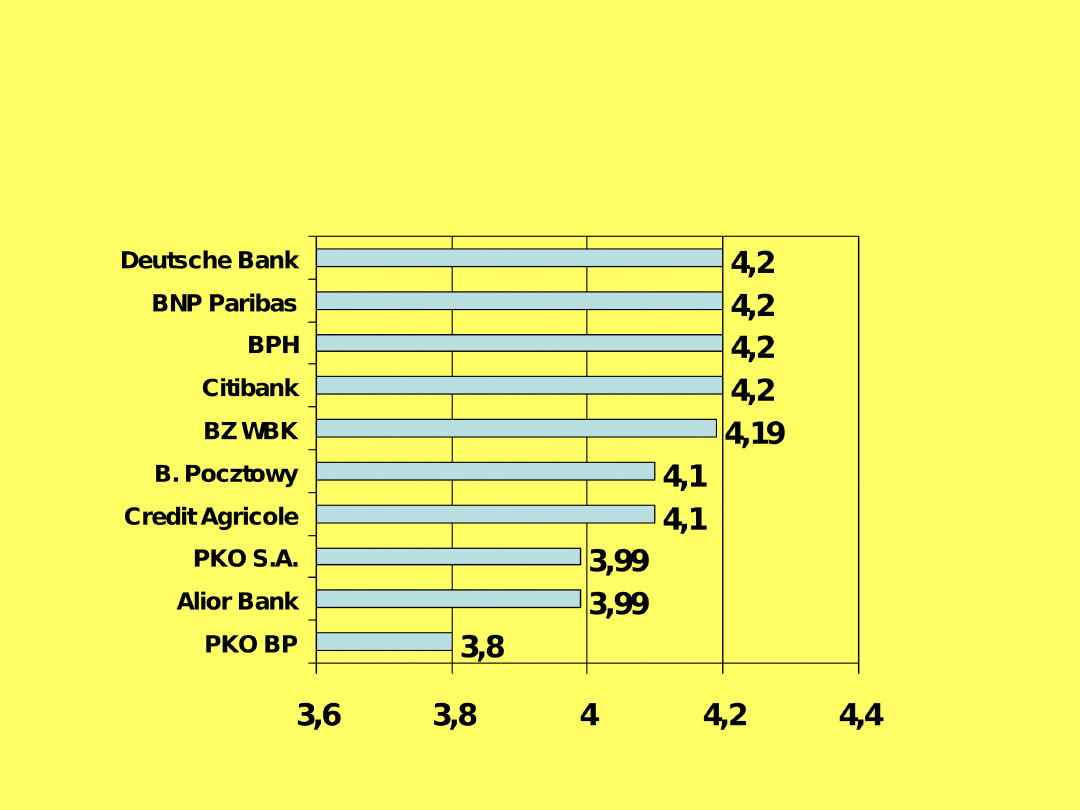

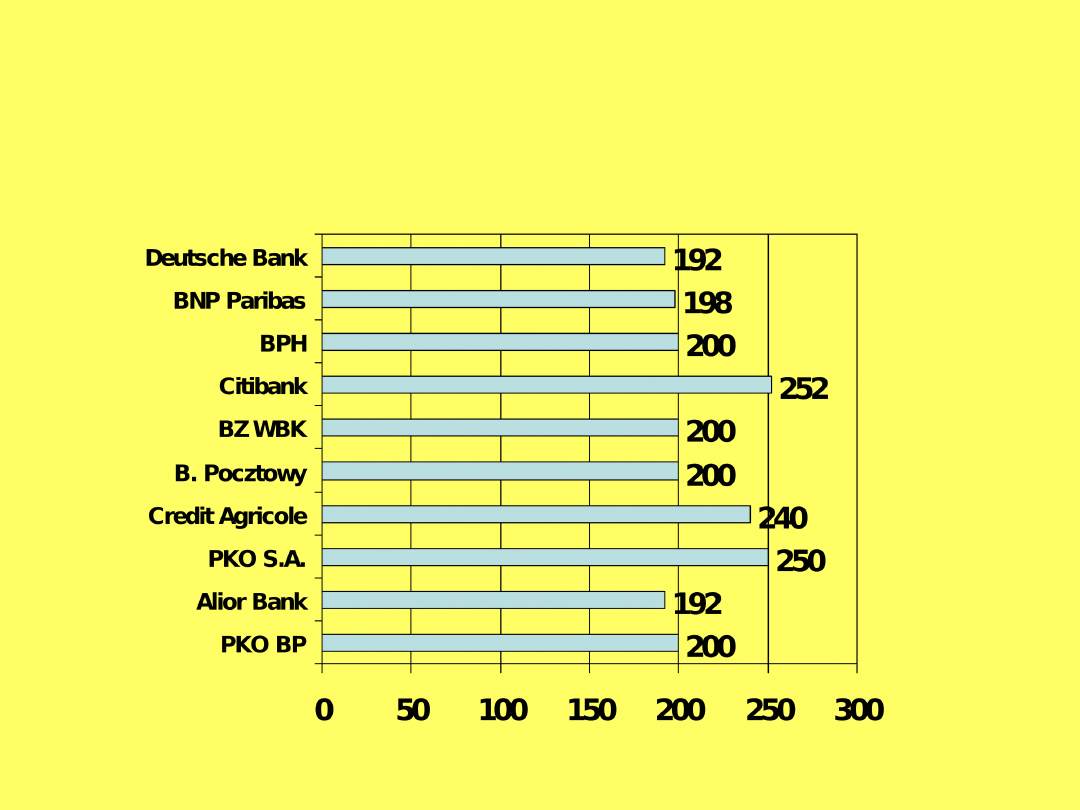

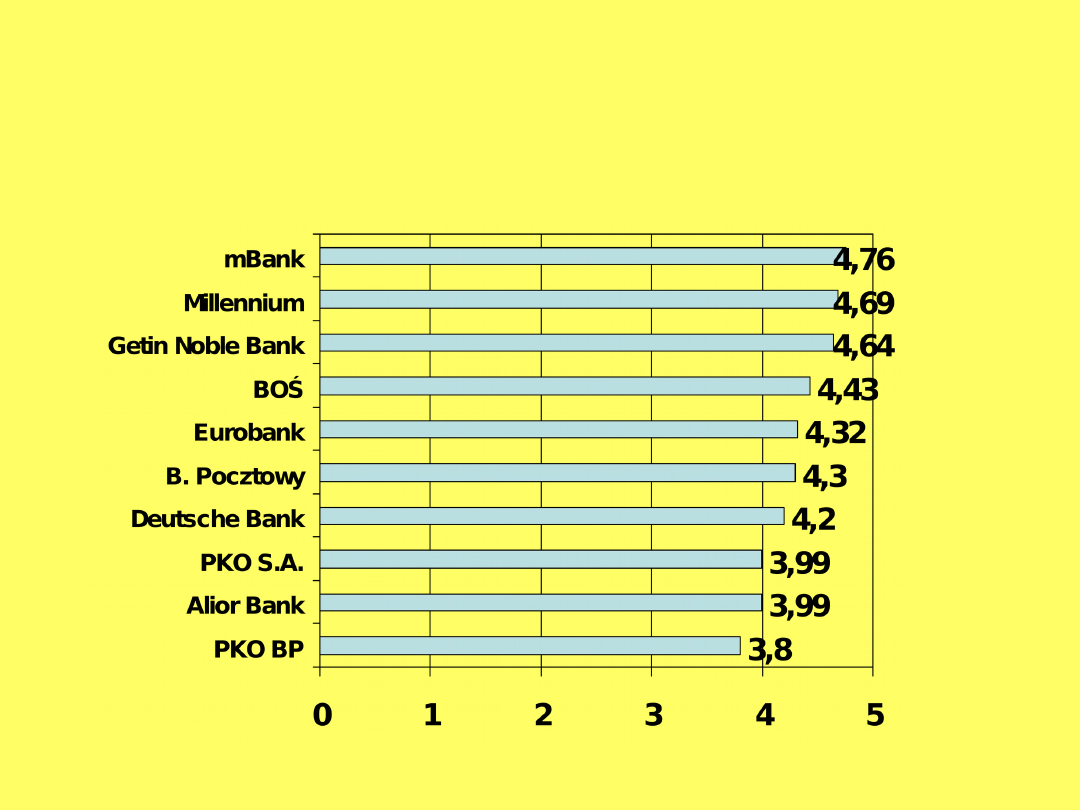

Oprocentowanie [%]

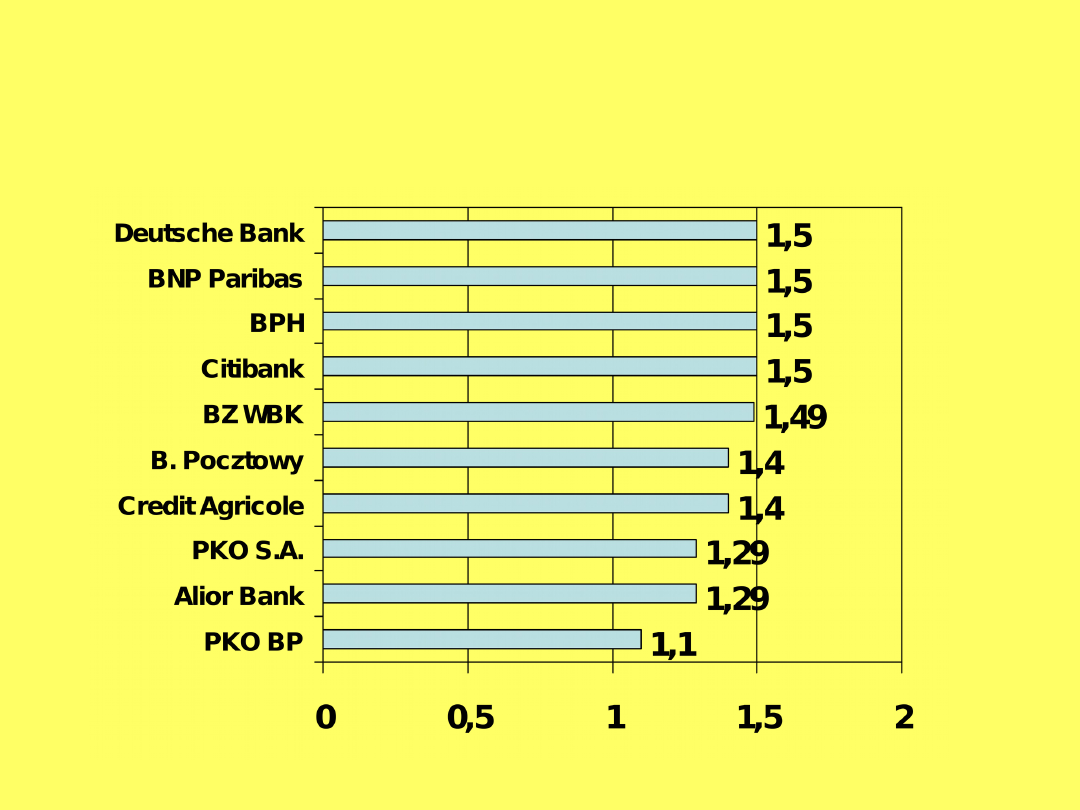

Marża [%]

Marża to „czysty zysk” banku za

udzielenie kredytu. Jest ona

wyrażana procentowo i naliczana

przez cały okres spłaty kredytu.

Często może podlegać negocjacjom,

choć ostatnio pojawia się coraz

więcej ofert „promocyjnych” z marżą

0%.

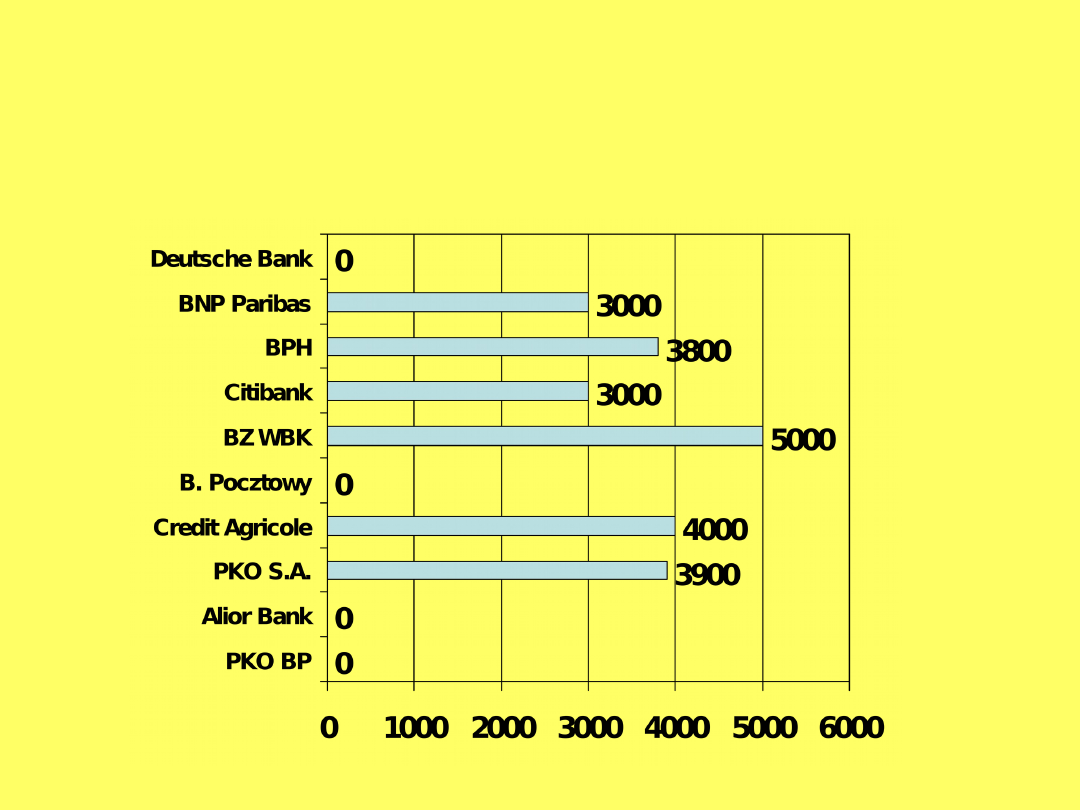

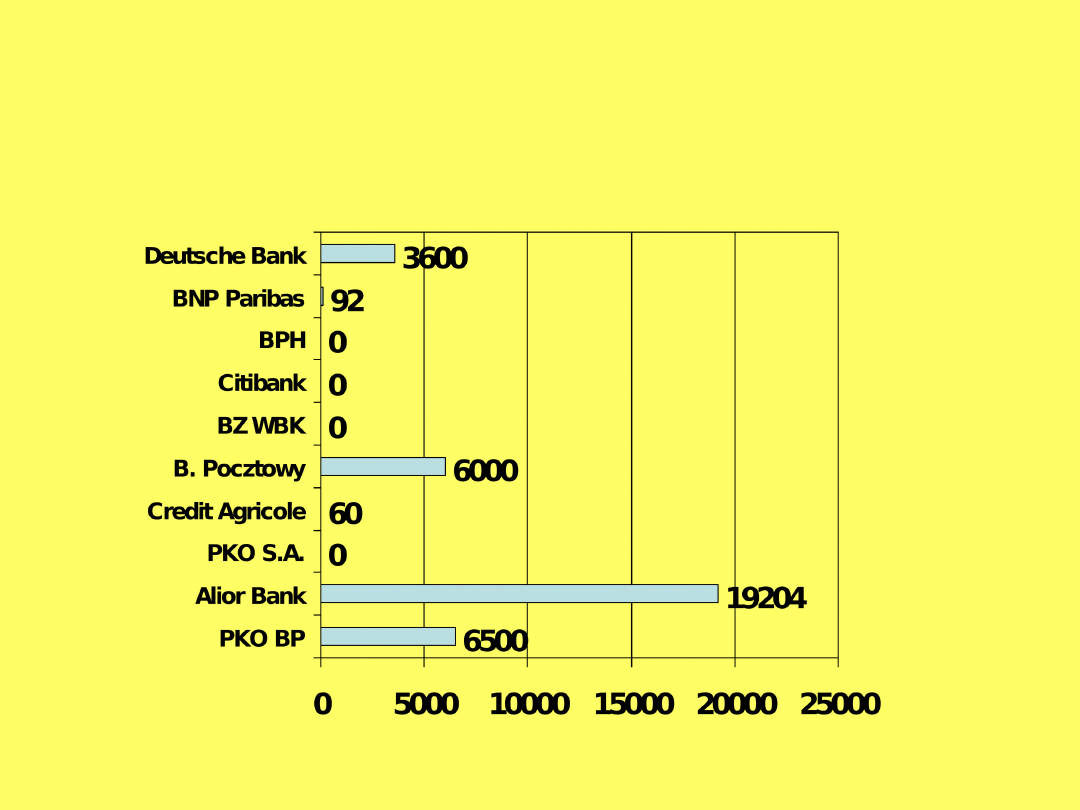

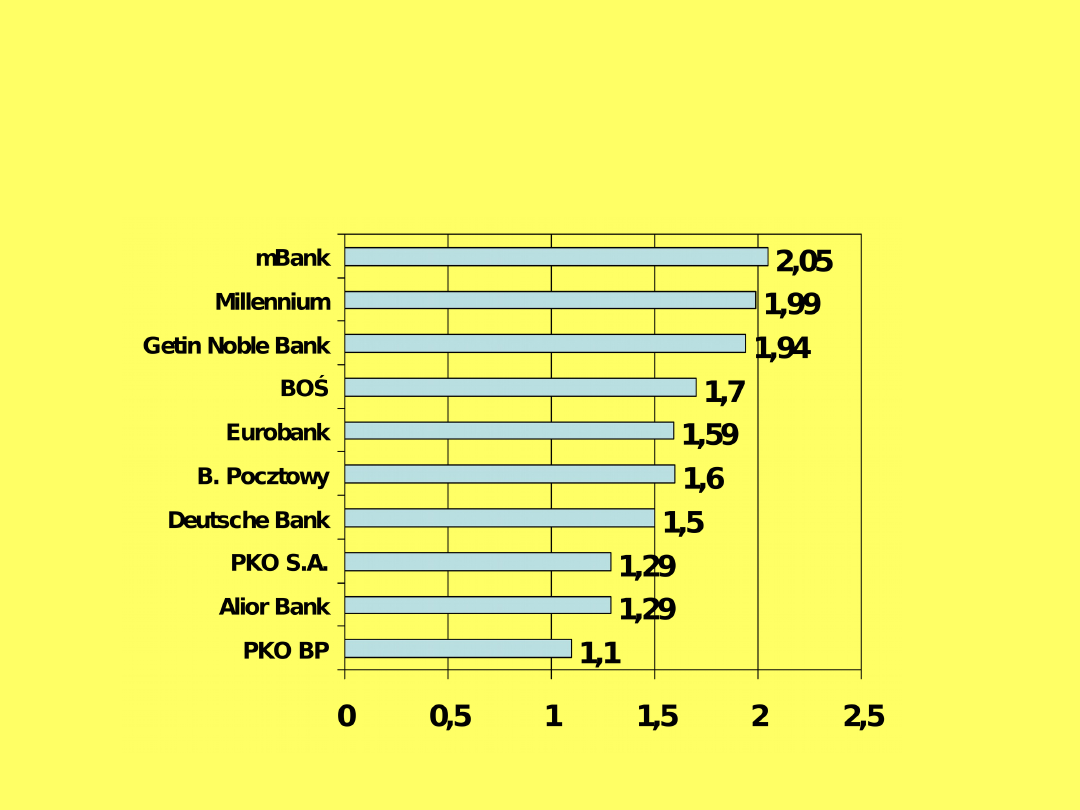

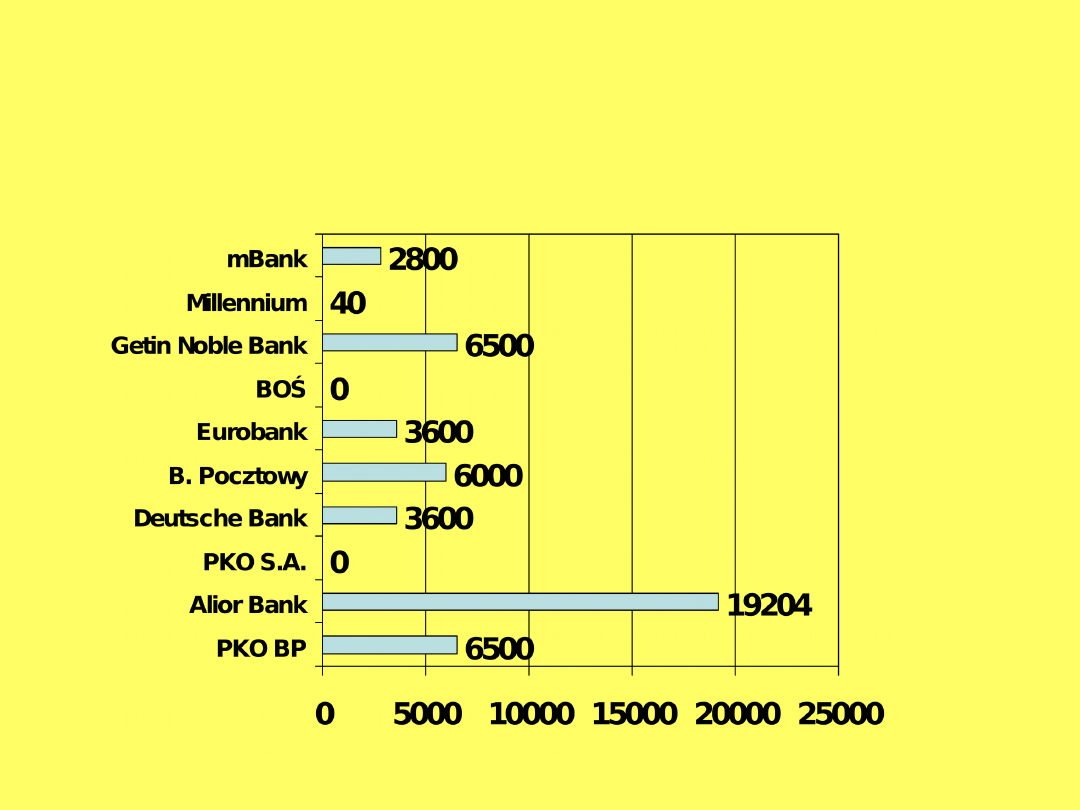

Prowizja [PLN]

Prowizja to wynagrodzenie naliczane przez

bank za pośredniczenie w zawarciu umowy.

W rzeczywistości są to koszty poniesione przez

bank w związku z udzieleniem kredytu, na

przykład takie jak koszt druków i ekspertyz

wykonywanych przez analityków.

Prowizja w przypadku kredytów hipotecznych

naliczana jest procentowo od kwoty kredytu.

Mogą one być pobierane okresowo (przy

pierwszych kilku, kilkunastu ratach),

lub jednorazowo.

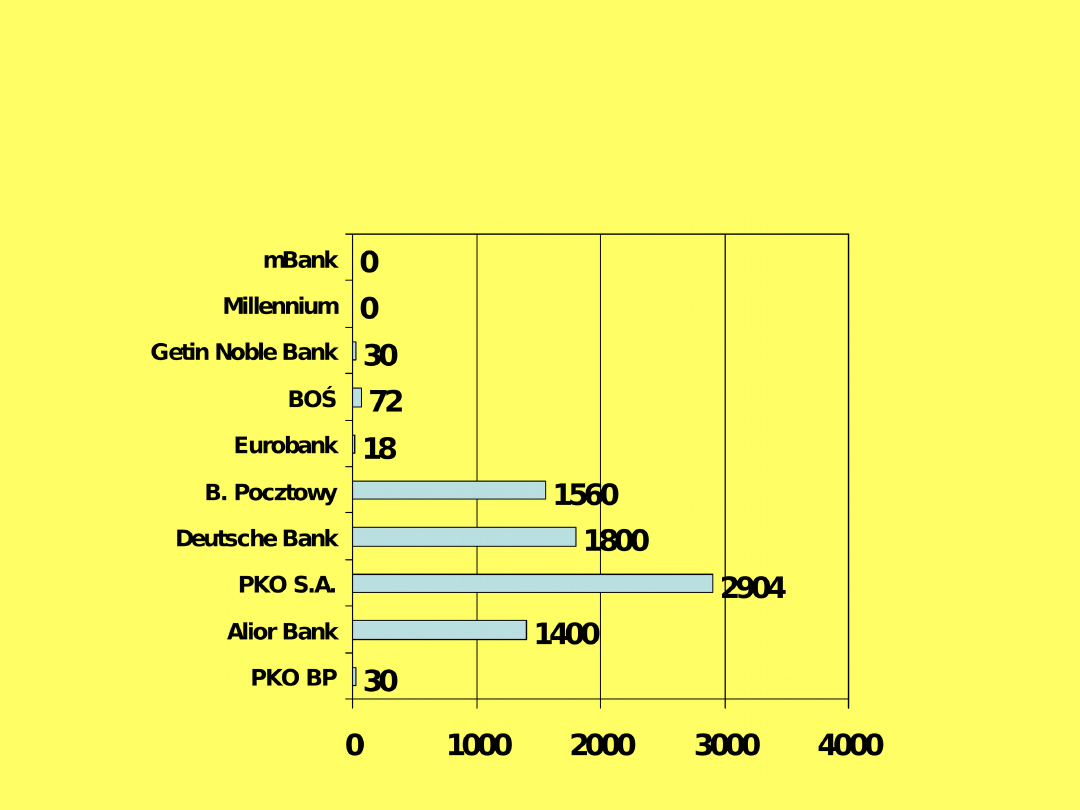

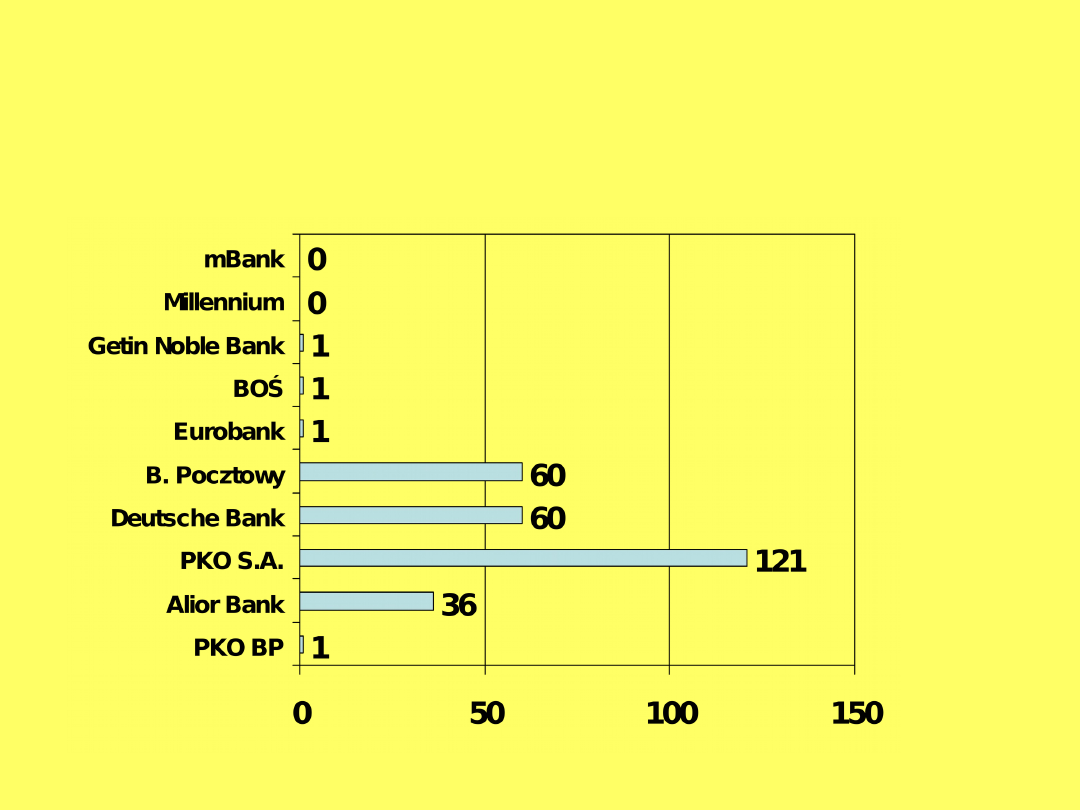

Obowiązkowe ubezpieczenie

na życie i/lub od utraty pracy

[PLN]

Ubezpieczenie nieruchomości

(rocznie) [PLN]

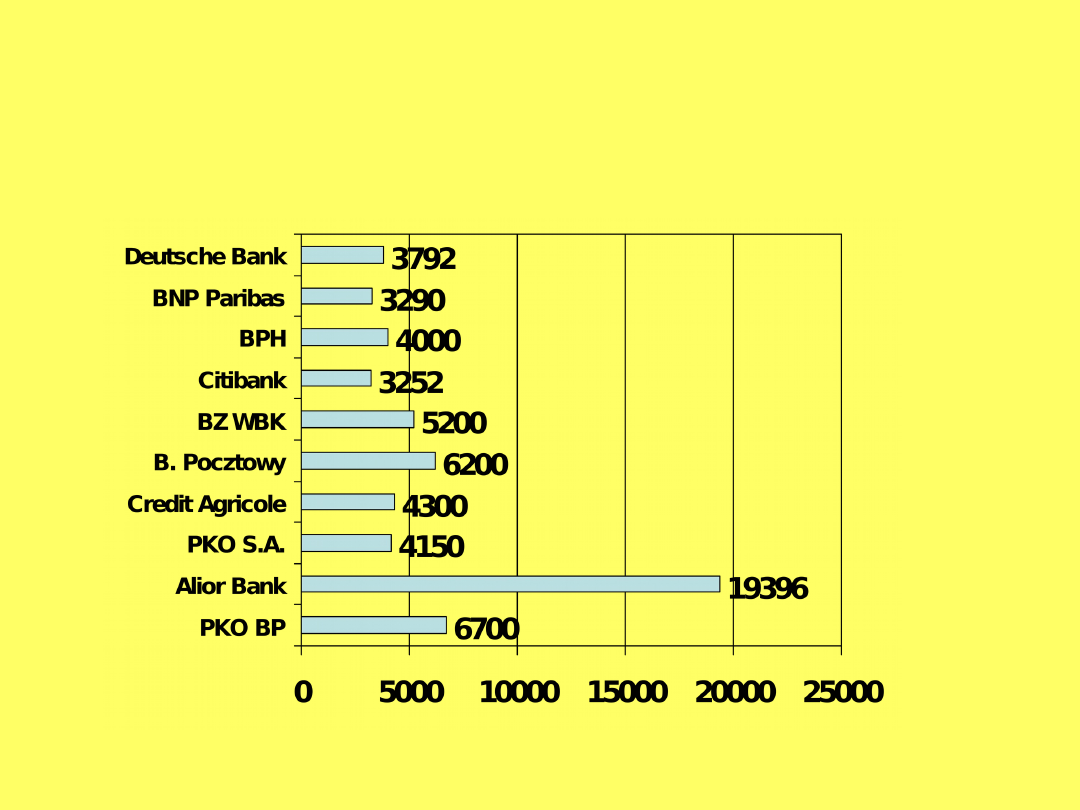

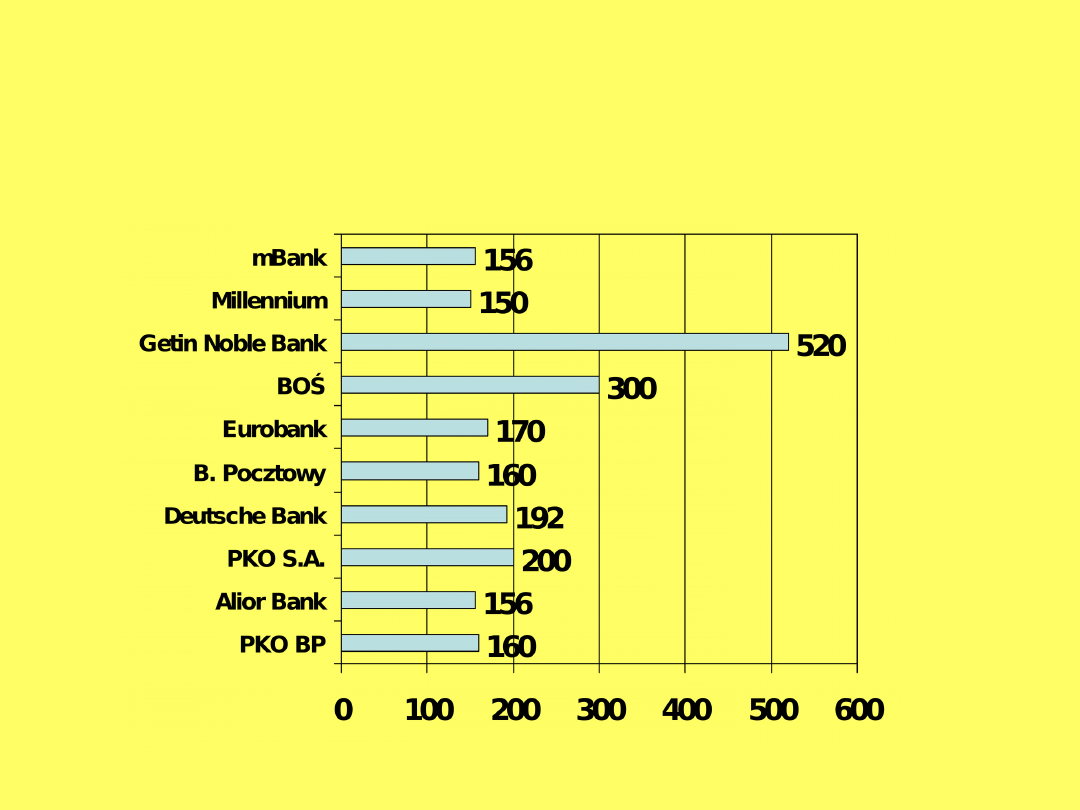

Koszty uruchomienia kredytu

[PLN]

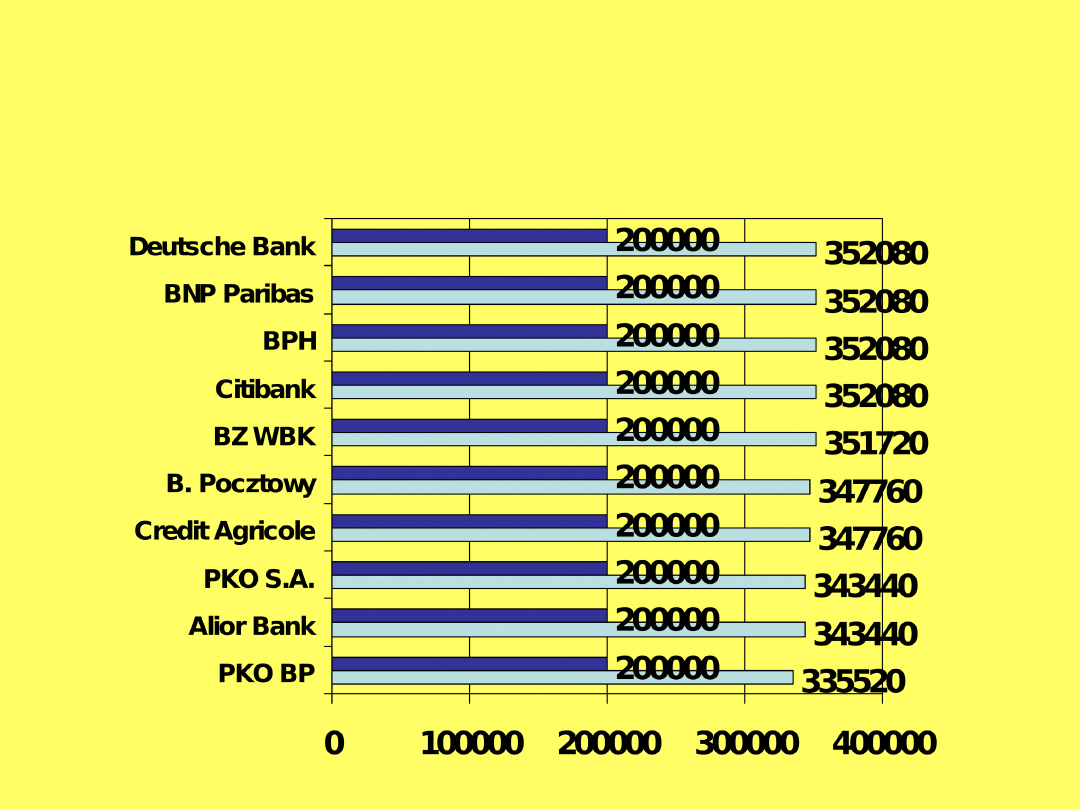

Faktyczna wysokość spłaty

kredytu [PLN]

Podsumowując..

Ranking ofert kredytowych

bez wkładu własnego

Wysokość raty głównej

[PLN]

Oprocentowanie [%]

Marża [%]

Prowizja [PLN]

Obowiązkowe ubezpieczenie

na życie i/lub od utraty pracy

[PLN]

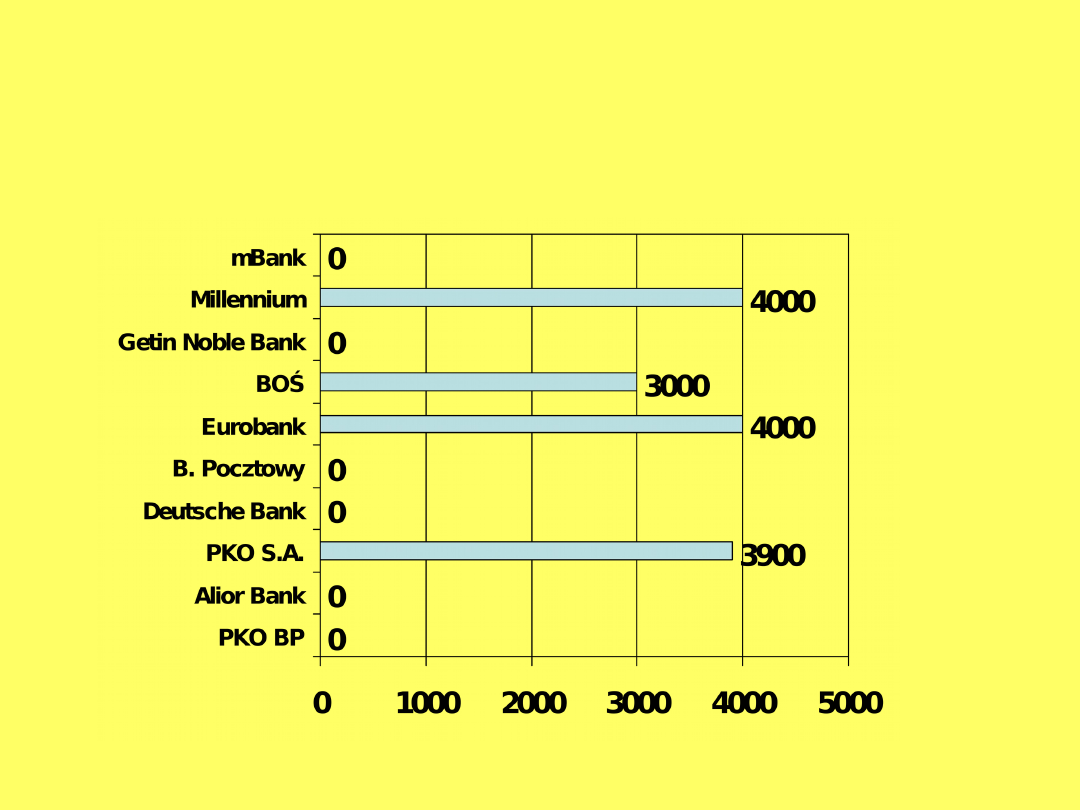

Ubezpieczenie niskiego wkładu

[PLN]

Ubezpieczenie niskiego wkładu

oznacza, iż bank (nie klient)

ubezpiecza się, tyle że za pieniądze

klienta.

De facto jest to kolejna prowizja i ma

charakter prowizji karnej za to, że

klient nie zapewnia wkładu własnego.

Ubezpieczenie niskiego wkładu

(okres ubezpieczenia- w m-

cach)

Ubezpieczenie nieruchomości

(rocznie) [PLN]

Koszty uruchomienia kredytu

[PLN]

Faktyczna wysokość spłaty

kredytu

Podsumowując..

Ranking ofert kredytowych

w Euro

Bank

Rata

równa

[PLN]

Oproce

ntowani

e

Marża

[%]

Prowizj

a

[PLN]

Ubezpi

eczenie

Ubezpiec

zenie

nierucho

mości

[PLN]

Koszt

uruchomi

enia

kredytu

[PLN]

873

2,73

2,50

4000

0

192

4192

1029

4,13

3,90

5000

0

200

5200

1129

4,73

4,50

5000

0

192

5192

1167

4,85

4,65

0

0

650

650

W celu wykonania prezentacji

posłużyliśmy się artykułami z

serwisów Money.pl i Bankier.pl oraz

danymi zawartymi w internetowych

ofertach banków.

Dziękujemy za uwagę!

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

Wyszukiwarka

Podobne podstrony:

Odwrócony kredyt hipoteczny a renta dożywotnia

kredyty hipoteczne wbk oprocentowanie eik2azdevzp6w2m5uzqyat477nx7thmfxqupehy EIK2AZDEVZP6W2M5UZQYAT

Kredyt hipoteczny oraz pojęcia z nim związane

Kredyt hipoteczny, GPW I FOREX

kredyty hipoteczne, Bankowość i Finanse

Definicja i klasyfikacja kredytu hipotecznego

Kredyt Hipoteczny, Ekonomia, Studia, V rok, Kalkulacja cen produktów bankowych

Kredyty hipoteczne jako źródło finansowania inwestycji mieszkaniowych osób

Kredyt hipoteczny przykład

Odwrócony kredyt hipoteczny to nie renta dożywotnia

zadłużenie z tytułu kredytów hipotecznych

Odwrócona hipoteka czy odwrócony kredyt hipoteczny

kredyt hipoteczny

raport kredyty hipoteczne

Kredyty Hipoteczne (1)

więcej podobnych podstron