Odwrócony kredyt

hipoteczny a renta

dożywotnia

Aut. Monika Kidoń

Definicja – odwrócony kredyt

hipoteczny

Odwrócony kredyt hipoteczny (ang. reverse mortgage) jest usługą finansową zaliczaną

do grupy usług zwanych equity release (ERS), które umożliwiają przekształcenie

niepłynnego kapitału zakumulowanego w nieruchomości w płynne środki finansowe.

To instytucja prawna polegająca na tym, że właściciele nieruchomości (domów,

mieszkań) zawierają z bankiem umowę, dzięki której uzyskują comiesięczną wypłatę

(zwaną rentą), linię kredytowa albo też jednorazową kwotę pieniędzy, w zamian za

ustanowienie na ich nieruchomości hipoteki na rzecz banku.

Jest to model kredytowy - właściciele nieruchomości nie przenoszą na rzecz banku

własności mieszkania.

Jego spłata jest odroczona do określonego momentu po śmierci kredytobiorcy i następuje

zasadniczo z kwoty uzyskanej ze sprzedaży nieruchomości, na której ustanowiono

zabezpieczenie, a ewentualna nadwyżka będzie przekazywana spadkobiercom.

Informacje podstawowe

kredytodawca nie będzie dokonywać wypłaty środków dożywotnio: okres

wypłaty środków zostanie ustalony w umowie

wypłaty środków będą możliwe w dowolnej formie uzgodnionej pomiędzy

kredytodawcą a kredytobiorcą

kredytobiorca może przeznaczyć otrzymane środki na dowolny cel

kredytobiorca może odstąpić od umowy w terminie 30 dni od dnia jej

zawarcia (bez podania przyczyny)

kredytobiorca ma prawo do wcześniejszej spłaty całości lub części kredytu

(kredytodawca nie może zastrzec prowizji za wcześniejszą spłatę)

waluta kredytu: PLN

oceniany jest stan i historia zobowiązań kredytobiorcy oraz stan prawny

nieruchomości

do momentu śmierci nieruchomość pozostaje własnością kredytobiorcy

spadkobiercy mogą zachować prawo do nieruchomości, jeżeli spłacą

kredyt lub zobowiążą się do jego spłaty

Odwrócona hipoteka w Polsce

Obecnie na polskim rynku usługa odwróconego kredytu hipotecznego nie jest

oferowana, chociaż w języku potocznym funkcjonuje termin „odwrócona hipoteka”,

rozumiana jako wspólne określenie dla różnych umów przeniesienia własności

nieruchomości w zamian za dożywotnie, regularne świadczenia pieniężne.

Obowiązujące przepisy nie zakazują świadczenia tego rodzaju usług, ale istnieje

szereg ograniczeń (w szczególności na gruncie przepisów prawa cywilnego), które

utrudniają funkcjonowanie tych produktów finansowych.

Jednym z ograniczeń jest fakt, że (zgodnie z ustawą o księgach wieczystych i

hipotece) zaspokojenie wierzyciela hipotecznego z nieruchomości następuje wg

przepisów o sądowym postępowaniu egzekucyjnym.

Egzekucyjny tryb zaspokojenia jest w tym wypadku zbyt czasochłonny i nie

gwarantuje zaspokojenia roszczenia kredytodawcy, ponieważ zazwyczaj kwoty

uzyskiwane w tym trybie są niższe od wartości rynkowej nieruchomości.

Podmioty uprawnione do

oferowania usługi

Podmioty, których działalność objęta jest nadzorem KNF lub

właściwych organów nadzoru w innych państwach członkowskich UE:

banki

oddziały banków zagranicznych

oddziały instytucji kredytowych

instytucje kredytowe prowadzące działalność transgranicznie.

W przyszłości do tej listy mają zostać dodane także firmy

ubezpieczeniowe.

Kto będzie mógł skorzystać z takiej

usługi?

Teoretycznie odwrócony kredyt hipoteczny będzie mogła zaciągnąć

każda osoba fizyczna, niezależnie od wieku; w praktyce zakłada się

jednak, że będzie to najbardziej opłacalne dla osób starszych, po 62 r. ż.

Ponadto nie może ona przez okres trwania umowy zmieniać miejsca

zamieszkania na dłużej niż rok.

Aby móc skorzystać z tego produktu dana osoba musi posiadać:

prawo własności nieruchomości lub

prawo własności ułamkowej części nieruchomości lub

prawo użytkowania wieczystego gruntu lub

spółdzielcze własnościowe prawo do lokalu

Obowiązki kredytobiorcy

Kredytobiorca jest zobligowany do:

utrzymywania nieruchomości w należytym stanie

technicznym, nie dopuszczając do nadmiernego

pogorszenia jej właściwości użytkowych i sprawności

technicznej

terminowego uiszczania podatków i obowiązkowych

opłat związanych z utrzymaniem nieruchomości

zawarcia i posiadania umowy ubezpieczenia

nieruchomości od zdarzeń losowych.

Rozliczenie wierzytelności

Podstawę do rozliczenia stanowi wartość nieruchomości

określona przez rzeczoznawcę jako operat szacunkowy.

Jeżeli podstawa rozliczenia przewyższa wartość wierzytelności,

wtedy kredytodawca zwraca różnicę kredytobiorcy, jego

spadkobiercom lub wykonawcy testamentu (w terminie 30 dni

od sporządzenia operatu szacunkowego).

Rozliczenie - dokonywane jeszcze przed zbyciem

nieruchomości przez instytucję kredytującą.

Renta dożywotnia

Również zaliczana do usług z grupy equity release, jest to model

sprzedażowy (ang. home reversion).

Produkt ten jest dostępny na polskim rynku od wielu lat.

Oferowana przez spółki prywatne - w Polsce 7 spółek: Towarzystwo

Ubezpieczeń na Życie Europa, Fundusz Hipoteczny Dom SA, Fundusz

Hipoteczny Dom SA, Fundusz Hipoteczny Gwarancja, Fundusz Senior,

Fundusz Hipoteczny Familia oraz Fundusz Hipoteczny Omnes.

Renta dożywotnia ma formę umowy cywilnoprawnej i oparta jest na

przepisach Kodeksu Cywilnego (art. 903-907).

Wszystkie zobowiązania wynikające z prawa własności, takie jak

czynsz, koszty remontu, ubezpieczenie ponosi fundusz.

Minimalny wiek beneficjenta: 65 lat

Renta dożywotnia

Umowa polega na przeniesieniu prawa do nieruchomości na świadczeniodawcę w

zamian za zobowiązanie się przez niego do wypłaty beneficjentowi comiesięcznej

dożywotniej renty oraz zapewnienie prawa dożywotniego zamieszkiwania w

nieruchomości (wpis do działu III księgi wieczystej)

Dodatkowo ustanawiana jest hipoteka umowna w dziale IV KW, zabezpieczająca

całkowite roszczenie klienta wobec funduszu.

Brak możliwości spadkobrania, ponieważ własność nieruchomości przechodzi na

fundusz z chwilą podpisania umowy.

Podmiot świadczący tego rodzaju usługi nabywa nieruchomość za kwotę stanowiącą

najczęściej około 50% jej wartości rynkowej.

W większości krajów model ten nie podlega szczegółowym regulacjom. Wyjątkiem są

Wielka Brytania i Irlandia, gdzie umowy renty dożywotniej są regulowane przepisami

szczegółowymi, a ich oferowanie poddane kontroli ze strony nadzoru finansowego.

Nieprawidłowości związane z rentą

dożywotnią

Badanie przeprowadzone przez UOKiK wykazało szereg

nieprawidłowości dotyczących funkcjonowania tej usługi na

polskim rynku (zastrzeżenia do 5 z 7 firm)

Przykłady: uzależnianie zamieszkania w zbytym lokalu członków

najbliższej rodziny konsumenta od zgody przedsiębiorcy,

obciążanie byłych właścicieli kosztami napraw, odejmowanie

kwoty czynszu od wypłacanej renty przez przedsiębiorcę

Reklamy sugerowały, że prawa konsumenta są zabezpieczone

lepiej niż było to w rzeczywistości (np.. możliwość wynajęcia

mieszkania, czy też obietnice, że po śmierci korzystającego z

umowy część wartości lokalu przypadnie spadkobiercom)

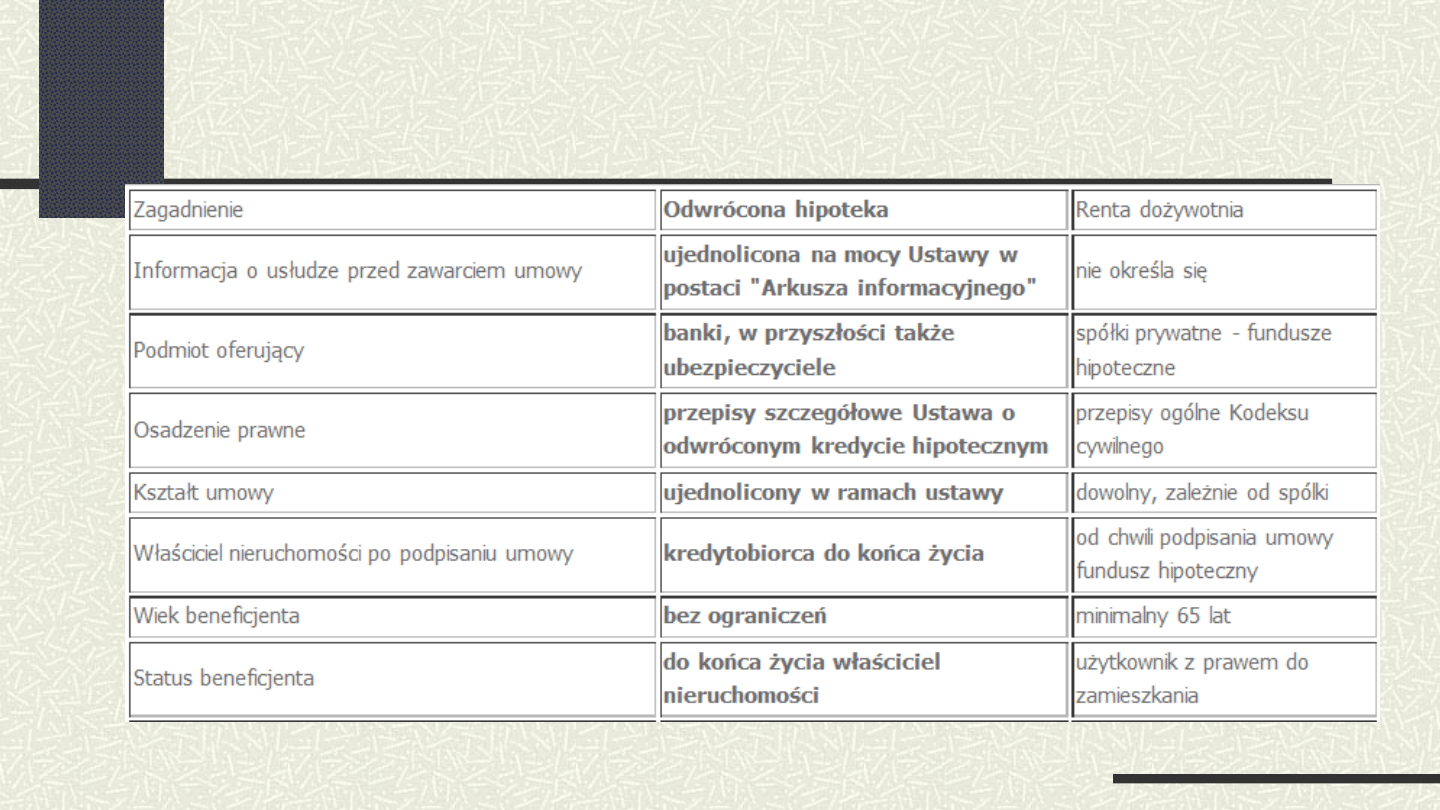

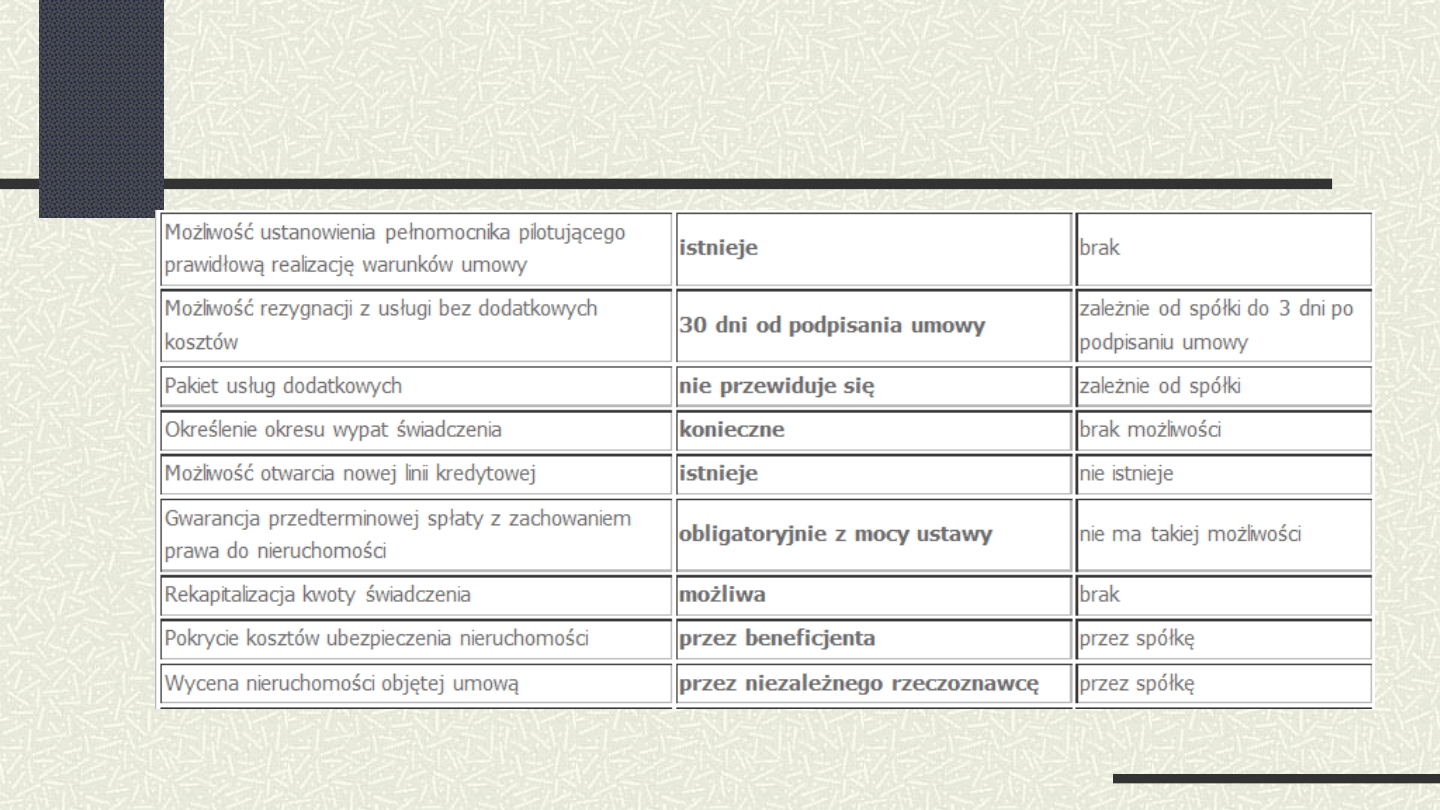

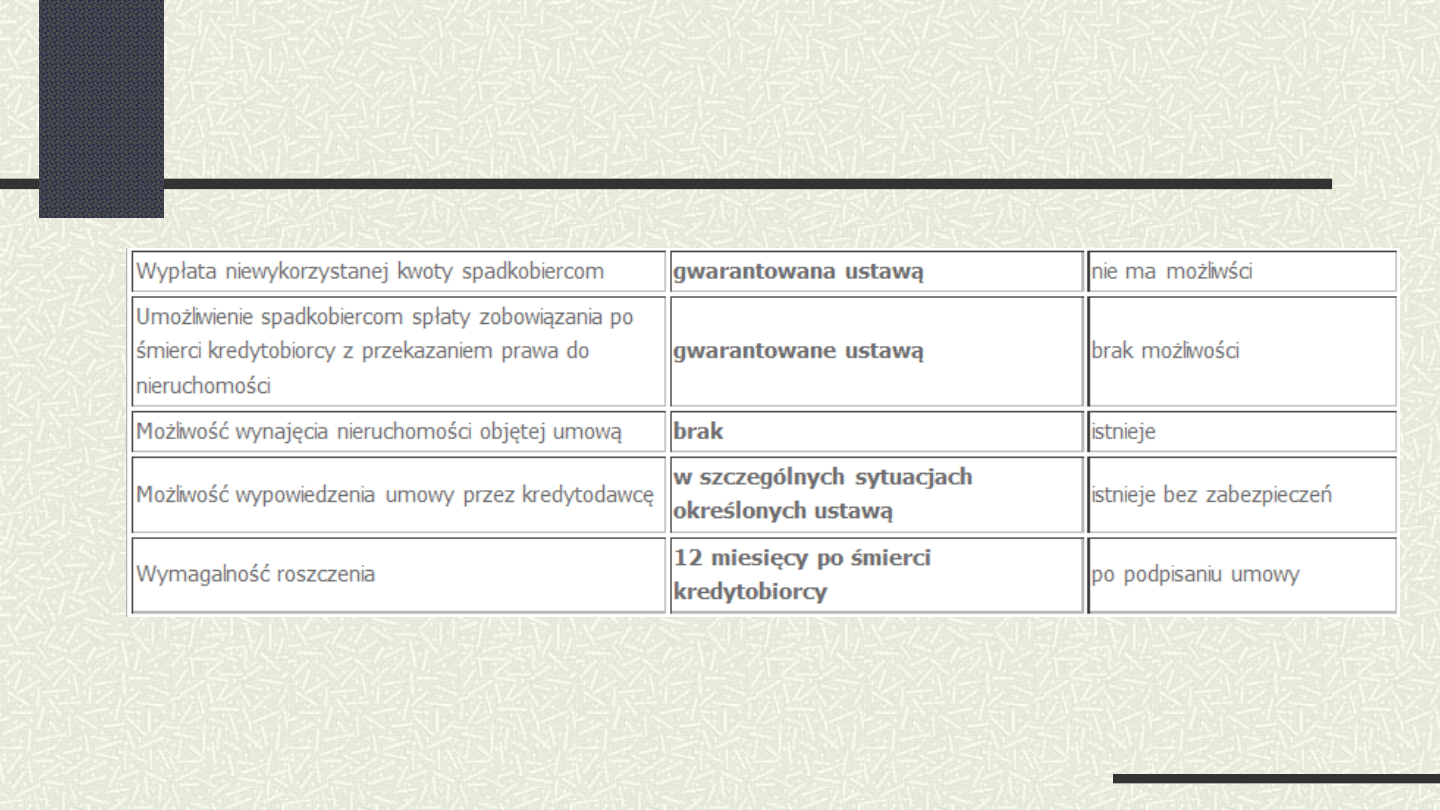

Porównanie cech obu modeli*

* źródło: www.odwróconahipoteka.pl

Porównanie cech obu modeli*

*

źródło: www.odwroconahipoteka.pl

Porównanie cech obu modeli*

*źródło: www.odwroconahipoteka.pl

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

Wyszukiwarka

Podobne podstrony:

Odwrócony kredyt hipoteczny to nie renta dożywotnia

Odwrócona hipoteka czy odwrócony kredyt hipoteczny

Odwrócona hipoteka czy dożywotnia renta co lepsze dla emeryta

Odwrócona hipoteka czy dożywotnia renta Co lepsze dla emeryta 2

Kredyty hipoteczne

kredyty hipoteczne wbk oprocentowanie eik2azdevzp6w2m5uzqyat477nx7thmfxqupehy EIK2AZDEVZP6W2M5UZQYAT

Kredyt hipoteczny oraz pojęcia z nim związane

Kredyt hipoteczny, GPW I FOREX

kredyty hipoteczne, Bankowość i Finanse

Definicja i klasyfikacja kredytu hipotecznego

Kredyt Hipoteczny, Ekonomia, Studia, V rok, Kalkulacja cen produktów bankowych

Kredyty hipoteczne jako źródło finansowania inwestycji mieszkaniowych osób

Kredyt hipoteczny przykład

Kredyty hipoteczne

zadłużenie z tytułu kredytów hipotecznych

kredyt hipoteczny

raport kredyty hipoteczne

więcej podobnych podstron