1

Katedra Rachunkowości Menedżerskiej SGH

RACHUNEK KOSZTÓW

Wykład 1

2

Katedra Rachunkowości Menedżerskiej SGH

Koszty i pojęcia bliskoznaczne

Koszt jest wyrażonym w pieniądzu lub

jego ekwiwalentach zużyciem

czynników związanych z prowadzoną

działalnością (zasobów) w celu

osiągnięcia w bieżącym lub przyszłym

okresie korzyści dla organizacji.

3

Katedra Rachunkowości Menedżerskiej SGH

Koszty i pojęcia bliskoznaczne

Wydatek to każde wykorzystanie

(wydatkowanie lub angażowanie)

środków pieniężnych, bez

względu na cel poniesienia.

4

Katedra Rachunkowości Menedżerskiej SGH

Koszty i pojęcia bliskoznaczne

Strata oznacza bezekwiwalentne

zmniejszenie zasobów.

5

Katedra Rachunkowości Menedżerskiej SGH

Obiekty kosztów

• To dowolne przedmioty odniesienia,

grupowania i kalkulacji kosztów np.

wyroby,usługi, komórki organizacyjne,

klienci, kanały dystrybucji, dostawcy,

kooperanci, pracownicy...

• (Świderska G.:„ Rachunkowość

zarządcza..”).

• „Termin koszt bez wskazania jego obiektu

w ogóle nie ma sensu” (Horngren Ch.,

Foster G. Management Accounting. Official

Terminology 1996).

6

Katedra Rachunkowości Menedżerskiej SGH

Definicja rachunku kosztów

• Rachunek kosztów to proces

identyfikowania, gromadzenia,

przetwarzania, prezentacji i

interpretacji informacji o kosztach dla

dokonywania ocen i decyzji przez

użytkowników tych informacji.

• W przypadku gdy wymieniony proces

powtarza się regularnie, można

mówić o systematycznym rachunku

kosztów.

7

Katedra Rachunkowości Menedżerskiej SGH

Miejsce rachunku kosztów w systemie

informacyjnym organizacji

• Zaspokojenie zewnętrznych potrzeb

sprawozdawczych (sprawozdawczy

rachunek kosztów) – rachunkowość

finansowa.

• Dostarczenie informacji o kosztach dla

podejmujących decyzje związane z

zarządzaniem organizacją –

rachunkowość zarządcza.

8

Katedra Rachunkowości Menedżerskiej SGH

Sprawozdawczy rachunek kosztów

• Powstał na przełomie XIX i XX wieku

• Dostosowany do funkcjonalnej struktury

przedsiębiorstwa

• Podporządkowany potrzebom

sprawozdawczości finansowej

9

Katedra Rachunkowości Menedżerskiej SGH

Sprawozdawczy rachunek kosztów obejmuje

koszty:

Koszty

•Koszty podstawowej

działalności

operacyjnej

•Pozostałe koszty

operacyjne

•Koszty finansowe

•Straty nadzwyczajne

10

Katedra Rachunkowości Menedżerskiej SGH

Koszty podstawowej działalności operacyjnej dzieli

się na:

• Koszty według rodzaju (Układ rodzajowy

kosztów)

• Koszty według funkcji (Układ funkcjonalny

kosztów)

• Koszty w układzie kalkulacyjnym

Wyróżnia się również:

• Koszty produktu i koszty okresu

11

Katedra Rachunkowości Menedżerskiej SGH

Układ rodzajowy kosztów

1.

Amortyzacja.

2.

2.

Zużycie materiałów i energii (surowców, półfabrykatów,

Zużycie materiałów i energii (surowców, półfabrykatów,

materiałów biurowych, reklamowych, paliwa, gazu, wody,

materiałów biurowych, reklamowych, paliwa, gazu, wody,

energii elektrycznej, czasopism).

energii elektrycznej, czasopism).

3.

3.

Usługi obce (transportowe, bankowe, obróbki ręcznej,

Usługi obce (transportowe, bankowe, obróbki ręcznej,

łączności, najmu, komunalne, ubezpieczenia, kserograficzne,

łączności, najmu, komunalne, ubezpieczenia, kserograficzne,

tłumaczenia, dozoru mienia itp.).

tłumaczenia, dozoru mienia itp.).

4.

4.

Podatki i opłaty (od nieruchomości, od środków transportu,

Podatki i opłaty (od nieruchomości, od środków transportu,

opłata za wieczyste użytkowanie gruntu, skarbowe,

opłata za wieczyste użytkowanie gruntu, skarbowe,

notarialne, opłaty koncesyjne itp.).

notarialne, opłaty koncesyjne itp.).

5.

5.

Wynagrodzenia.

Wynagrodzenia.

6.

6.

Ubezpieczenia społeczne i inne świadczenia.

Ubezpieczenia społeczne i inne świadczenia.

7.

7.

Pozostałe koszty rodzajowe ( koszty podróży służbowych ).

Pozostałe koszty rodzajowe ( koszty podróży służbowych ).

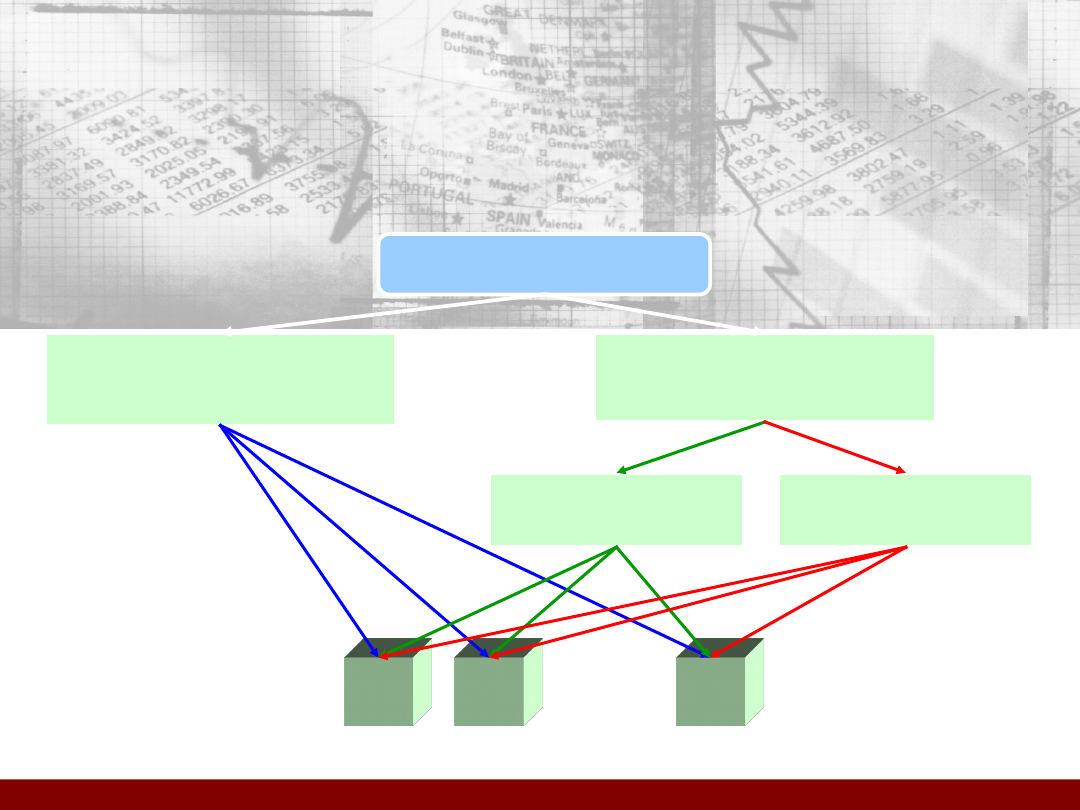

12

Katedra Rachunkowości Menedżerskiej SGH

Rozliczenie kosztów z układu rodzajowego na

układ

kalkulacyjny z uwzględnieniem struktury

funkcjonalnej

Koszty według rodzaju

I. Amortyzacja

II. Zużycie materiałów i energii

III. Usługi obce

IV. Podatki i opłaty

V. Wynagrodzenia

VI. Ubezpieczenia społeczne i

inne świadczenia

VII. Pozostałe koszty rodzajowe

Produkcja podstawowa

Produkcja pomocnicza

Komórki

ogólnoprodukcyjne

Działy sprzedaży i

marketingu

Administracja,

finanse, kadry

Zaopatrzenie

Dokumenty

źródłowe

Klucze

podziałowe

Układ funkcjonalno

-kalkulacyjny kosztów

13

Katedra Rachunkowości Menedżerskiej SGH

Koszty w układzie kalkulacyjnym

Koszty pogrupowane na:

• koszty produkcji (bezpośrednie i pośrednie)

• koszty sprzedaży

• koszty ogólnego zarządu

Zgromadzenie kosztów w układzie kalkulacyjnym

jest niezbędne z punktu widzenia kalkulacji

kosztu wytworzenia produktu oraz ustalenia

wartości sprzedanych produktów i wartości

zapasów w bilansie.

14

Katedra Rachunkowości Menedżerskiej SGH

Etapy rozliczania kosztów w

sprawozdawczym rachunku kosztów

1.

Pomiar i rejestracja:

Ustalenie, jakie koszty według rodzaju i w jakiej

wysokości zostały poniesione w okresie objętym

sprawozdaniem

2.

Rozliczenie:

Przypisanie kosztów według rodzaju na 3 podstawowe

procesy: wytwarzanie wyrobów lub świadczenie usług,

sprzedaż i ogólny zarząd

3.

Kalkulacja:

Skalkulowanie kosztów wytworzenia produktów

(wyrobów gotowych i/lub usług) oraz produkcji w toku

4.

Dostarczenie danych do sporządzenia sprawozdania

finansowego:

Ustalenie, które koszty powinny być aktywowane

(wykazane w bilansie), a które potraktowane jako koszt

okresu (wykazane w odpowiednich pozycjach RZiS).

15

Katedra Rachunkowości Menedżerskiej SGH

Pomiar i rejestracja kosztów w układzie

rodzajowym

(I)

Koszty według rodzaju

I. Amortyzacja

II. Zużycie materiałów i

energii

III. Usługi obce

IV. Podatki i opłaty

V. Wynagrodzenia

VI. Ubezpieczenia

społeczne i inne

świadczenia

VII. Pozostałe koszty

rodzajowe

•Faktury, rachunki,

inne

•Listy płac

•Tabele

amortyzacyjne

•Dokumenty

magazynowe

16

Katedra Rachunkowości Menedżerskiej SGH

Rozliczenie kosztów na układ funkcjonalno-kalkulacyjny

(II)

• W układzie funkcjonalno - kalkulacyjnym powinny być wydzielone finalnie koszty produkcji, koszty

sprzedaży i koszty ogólnego zarządu

Koszty według rodzaju

I. Amortyzacja

II. Zużycie materiałów i

energii

III. Usługi obce

IV. Podatki i opłaty

V. Wynagrodzenia

VI. Ubezpieczenia

społeczne i

inne świadczenia

VII. Pozostałe koszty

rodzajowe

•Koszty produkcji

•Koszty sprzedaży

•Koszty ogólnego

zarządu

Dokumenty

źródłowe

Układ funkcjonalno

-kalkulacyjny kosztów

Klucze

podziałowe

17

Katedra Rachunkowości Menedżerskiej SGH

Kalkulacja kosztów

(III)

Koszty wytworzenia

Koszty

bezpośrednie produkcji

Koszty

pośrednie produkcji

•A

•B

•N

•Wydział I

•Wydział II

•...

•Produkty

• Ustalenie kosztu określonego przedmiotu kalkulacji, np. produktu

18

Katedra Rachunkowości Menedżerskiej SGH

••

Dostarczenie danych do sporządzenia

spraw

ozdania finansowego

(IV)

RACHUNEK ZYSKÓW I STRAT (fragment)

Wersja kalkulacyjna

Wersja porównawcza

A. Przychody netto ze sprzedaży

produktów

A. Przychody netto ze sprzedaży i

zrównane z nimi

B. Koszty sprzedanych produktów

I. Przychody netto ze sprzedaży

produktów

C. Zysk brutto ze sprzedaży (A-B)

II. Zmiana stanu produktów

D. Koszty sprzedaży

III. Koszt wytworzenia świadczeń na

własne potrzeby

E. Koszty ogólnego zarządu

B. Koszty działalności operacyjnej

F. Zysk ze sprzedaży (C-D-E)

1. Amortyzacja

2. Materiały

3. Usługi obce

4. Wynagrodzenia

5. Ubezpieczenia społeczne i inne

świadczenia

6. Pozostałe

C. Zysk ze sprzedaży (A-B)

19

Katedra Rachunkowości Menedżerskiej SGH

Dostarczenie danych do sporządzenia

sprawozdania finansowego

(IV)

BILANS (fragment)

Aktywa

Pasywa

.

.

B. Aktywa obrotowe

B. Zobowiązania i rezerwy na

zobowiązania

I. Zapasy

2. Rezerwa na świadczenia emerytalne i

podobne

2. Półprodukty i produkty w toku

- długoterminowa

3. Produkty gotowe

- krótkoterminowa

.

.

IV. Rozliczenia międzyokresowe

(czynne)

IV. Rozliczenia międzyokresowe

(bierne)

20

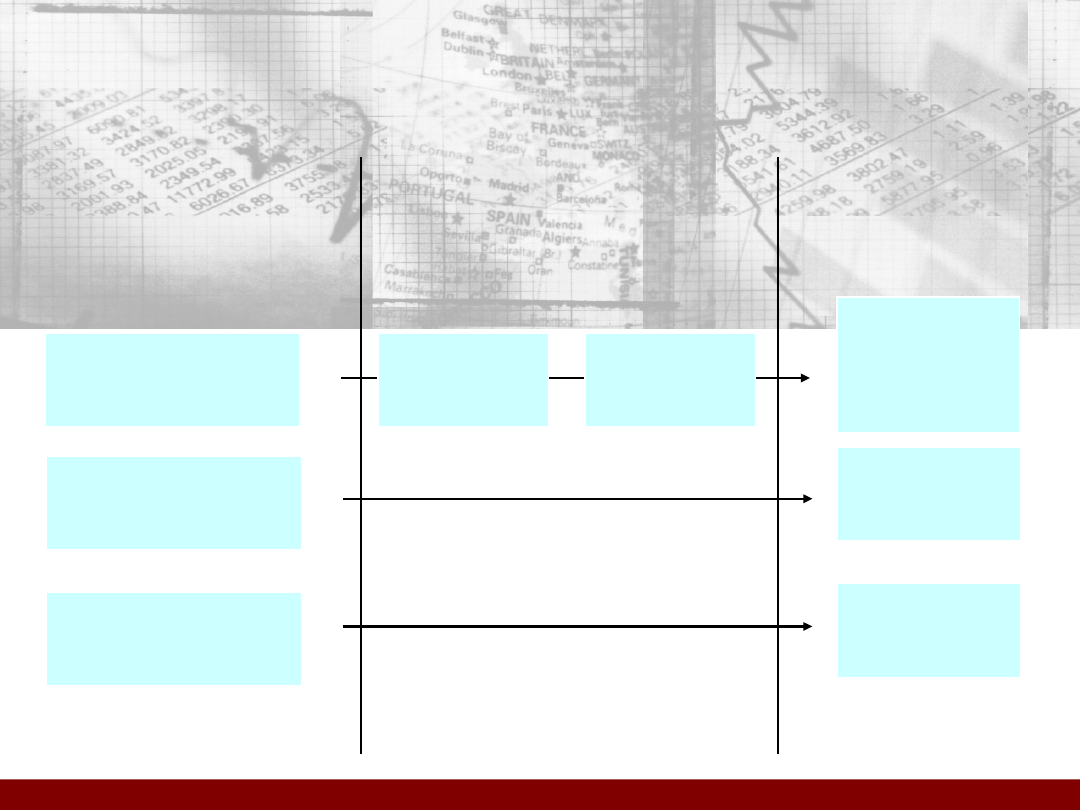

Katedra Rachunkowości Menedżerskiej SGH

Przepływy kosztów w działalności

produkcyjnej

Koszty

wytworzenia

Koszty

sprzedaży

Koszty

ogólnego zarządu

Bilans

Rachunek

zysków i strat

Produkcja

w toku

Wyroby

gotowe

Koszt

wytworzenia

sprzedanych

produktów

Koszty

sprzedaży

Koszty

ogólnego

zarządu

Koszty

21

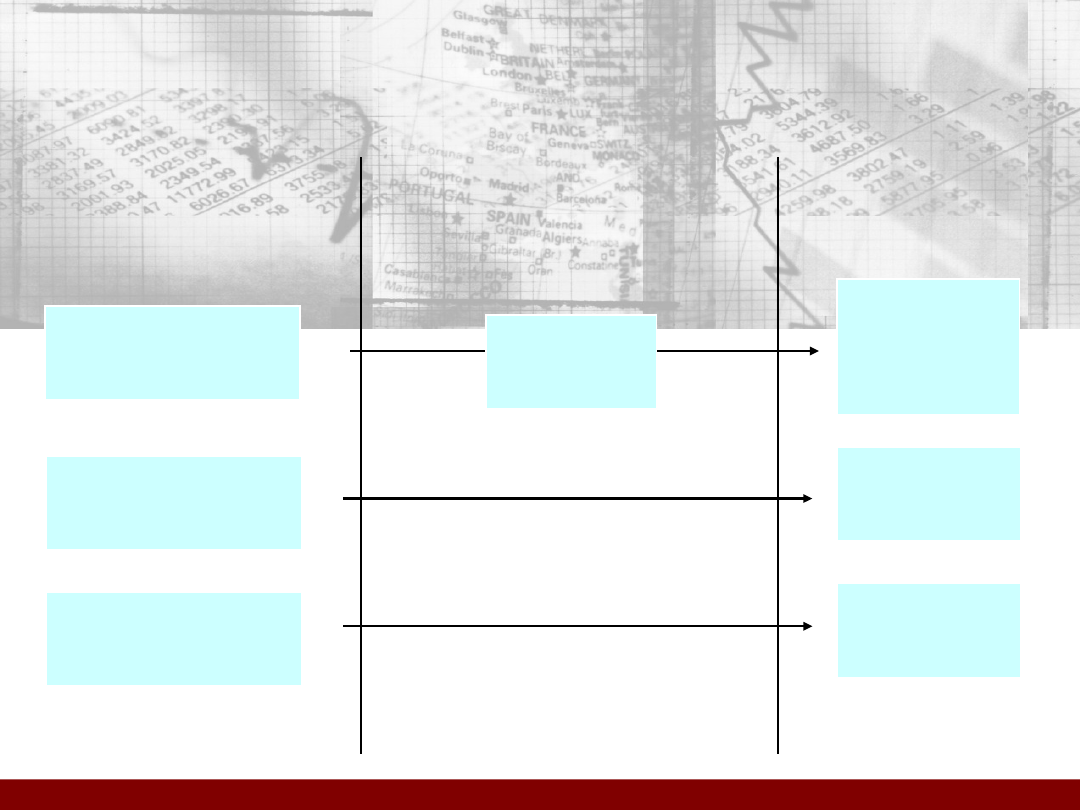

Katedra Rachunkowości Menedżerskiej SGH

Przepływy kosztów z działalności

handlowej

Bilans

Rachunek

zysków i strat

Wartość

sprzedanych

towarów

Koszty

sprzedaży

Koszty

ogólnego

zarządu

Wartość nabytych

towarów

Koszty

sprzedaży

Koszty

ogólnego zarządu

Towary

Koszty

22

Katedra Rachunkowości Menedżerskiej SGH

Przykład 1.

• Przedsiębiorstwo „Amix” rozpoczęło działalność 02.01.20X1

r.

• W styczniu wyprodukowano 10.000 szt. jednorodnego

produktu ponosząc następujące koszty:

Koszty

Produkcji

Sprzedaży

Ogólnego

zarządu

Razem

Zużycie mat.

55.000

4.000

2.000

61.000

Wynagrodzen

ia

25.000

13.000

18.000

56.000

Amortyzacja

15.000

11.000

5.000

31.000

Usługi obce

20.000

25.000

5.000

50.000

Razem

115.000

53.000

30.000

198.000

23

Katedra Rachunkowości Menedżerskiej SGH

Przykład 1.

W styczniu sprzedano 7.000 szt. wyrobów po cenie sprzedaży

netto 23 zł/szt.

Polecenie:

1) Sporządzić rachunek zysków i strat za styczeń w wersji

kalkulacyjnej i porównawczej do poziomu wyniku ze sprzedaży.

2) Ustalić wartość zapasów na koniec okresu.

24

Katedra Rachunkowości Menedżerskiej SGH

Przykład 1. rozwiązanie

Rachunek zysków i strat za miesiąc styczeń 20X1 r.

do poziomu wyniku ze sprzedaży:

Wersja kalkulacyjna

Bilans na dzień 31 stycznia 20X1 r. (fragment)

A. Przychody netto ze sprzedaży produktów

161.000

B. Koszty wytworzenia sprzedanych produktów

C. Zysk (strata) brutto ze sprzedaży (A-B)

D. Koszty sprzedaży

E. Koszty ogólnego zarządu

F. Zysk (strata) ze sprzedaży (C-D-E)

Wyroby gotowe

25

Katedra Rachunkowości Menedżerskiej SGH

Przykład 1. rozwiązanie

Rachunek zysków i strat za miesiąc styczeń 20X1 r.

do poziomu wyniku ze sprzedaży:

Wersja porównawcza

A. Przychody netto ze sprzedaży i zrównane z

nimi

I. Przychody ze sprzedaży produktów

161.000

II. Zmiana stanu produktów (wzrost wartości

zapasów)

B. Koszty działalności operacyjnej

I. Amortyzacja

II. Zużycie materiałów i energii

III. Usługi obce

IV. Wynagrodzenia

C. Zysk (strata) ze sprzedaży (A-B)

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

Wyszukiwarka

Podobne podstrony:

RK mgr konspekt, Rachunek kosztów, Krysik

egzamin RK 2007, STUDIA UE Katowice, semestr I mgr, od Agaty, FiR, Rachunek kosztów, rachunek kosztó

RK dla Studentów X 2011, STUDIA UE Katowice, semestr I mgr, materiały od gr. 7, Standardy sprawozdaw

Seminaria mgr II

Tekst i dyskurs mgr

Przymus bezpośredni mgr

mgr cw 2 symulacja zmian stanu zasobów 2010

B Prezentacja na obrone mgr

bioderko mgr id 86802 Nieznany

Powszechna Deklaracja Praw Czlowieka ma 59 lat, Dokumenty praca mgr

RK 16, pytania inne luzem

pytania testowe rachunek kosztASASlw 1[1], borowiec testy rz rk

psych.mgr.1, WAT, semestr VI, Psychologia

opis streszczenie mgr, licencjat, do licencjatu

więcej podobnych podstron