POLITYKA

BUDŻETOWA

MECHANIZMY ODDZIAŁYWANIA

PAŃSTWA NA GOSPODARKĘ

POLITYKA BUDŻETOWA - definicja

Ogół działań władz publicznych

których przedmiotem są:

wydatki, dochody państwa oraz

regulowanie ich wysokości,

struktury i wzajemnych proporcji

dla osiągnięcia określonych celów:

ekonomicznych, społecznych i

politycznych.

Funkcje polityki fiskalnej-

funkcja alokacyjna

1.

Cel- oddziaływanie na podział

czynników wytwórczych między sektor

publiczny i prywatny i ich dalsza

alokacja wewnątrz sektorów

2. Rodzaje alokacji zasobów

a.

Świadczenie konieczne

b.

Świadczenia pożądane

Funkcje polityki fiskalnej-

funkcja redystrybucyjna

Oddziaływanie państwa na

ostateczny podział dochodów

indywidualnych poprzez ich

redukowanie za pomocą podatków

lub uzupełnianie za pomocą

transferów socjalnych

Funkcje polityki fiskalnej-

funkcja stabilizacyjna

Oddziaływanie za pomocą narzędzi

budżetowych na przebieg procesów

gospodarczych dla osiągnięcia

celów makroekonomicznych

Aktywna polityka fiskalna

Stymulacja popytu inwestycyjnego

i konsumpcyjnego poprzez zmiany

opodatkowania i strukturę

wydatków budżetowych

Krytyka aktywnej polityki

fiskalnej

Oddziaływanie rządu na gospodarkę

mało skuteczne- opóźnienia w reakcji

Skutki działań rządu mogą wystąpić w

zmienionych warunkach

Stymulacja popytu globalnego poprzez

wzrost wydatków może doprowadzić do

PRESJI INFLACYJNEJ

Finansowanie wydatków publicznych

długiem może doprowadzić do efektu

„wypychania” inwestycji i wydatków

Pasywna polityka fiskalna

Działanie automatycznych

stabilizatorów koniunktury

Narzędzia reagujące na zmiany

koniunkturalne, nie wymagające

podejmowania jakichkolwiek decyzji

dotyczących ich wykorzystania.

Przykład:

podatki bezpośrednie płacone są od

dochodów osobistych, maja charakter

progresywny -to znaczy że wzrastają wraz

ze wzrostem dochodów.

Instrumenty polityki

budżetowej

Budżet

System podatkowy

Budżet

Coroczny plan finansowy państwa

obejmujący dochody i wydatki w

ciągu roku, które odzwierciedlają

kierunki polityki społeczno-

gospodarczej rządu

Zasady budżetowe

ZUPEŁNOŚĆ BUDŻETU

JEDNOŚĆ BUDŻETU

SZCZEGÓŁOWOŚĆ BUDŻETU

JAWNOŚĆ BUDŻETU

RÓWNOWAGA BUDŻETOWA

ZASADA ROCZNOŚCI

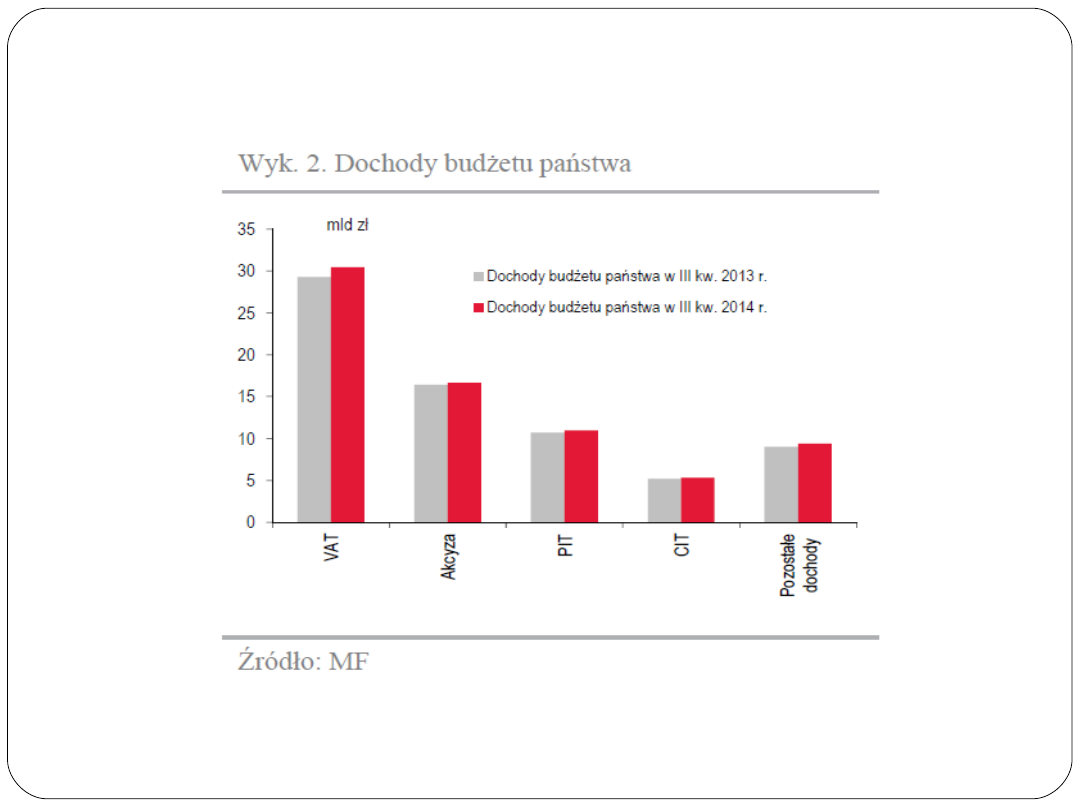

Dochody budżetowe

Podatki

Wpłaty z zysku NBP

Wpłaty z zysku spółek SP

Cła

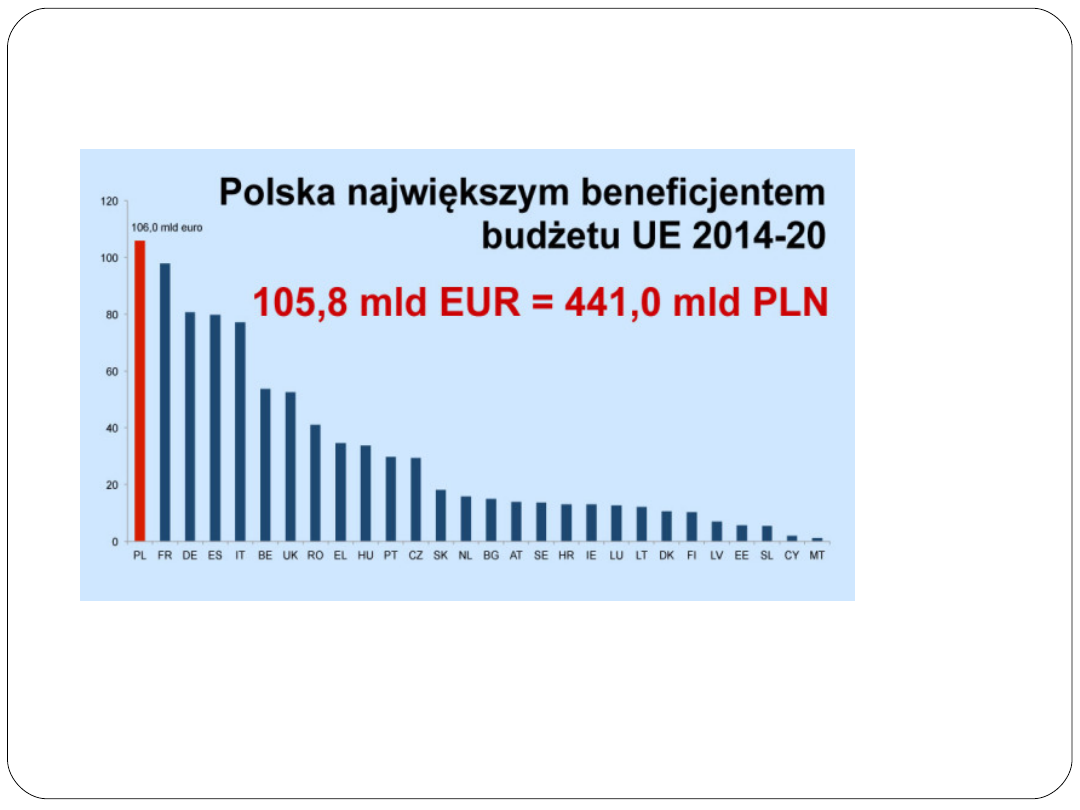

Pieniądze z UE

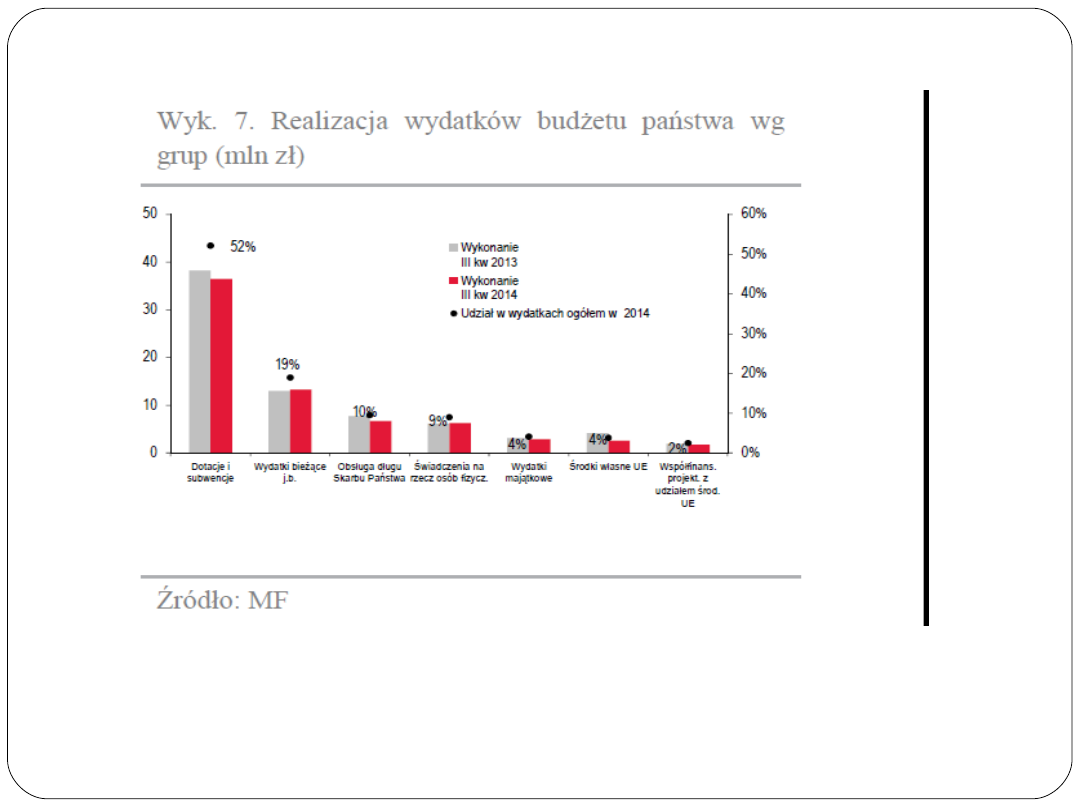

Wydatki budżetowe

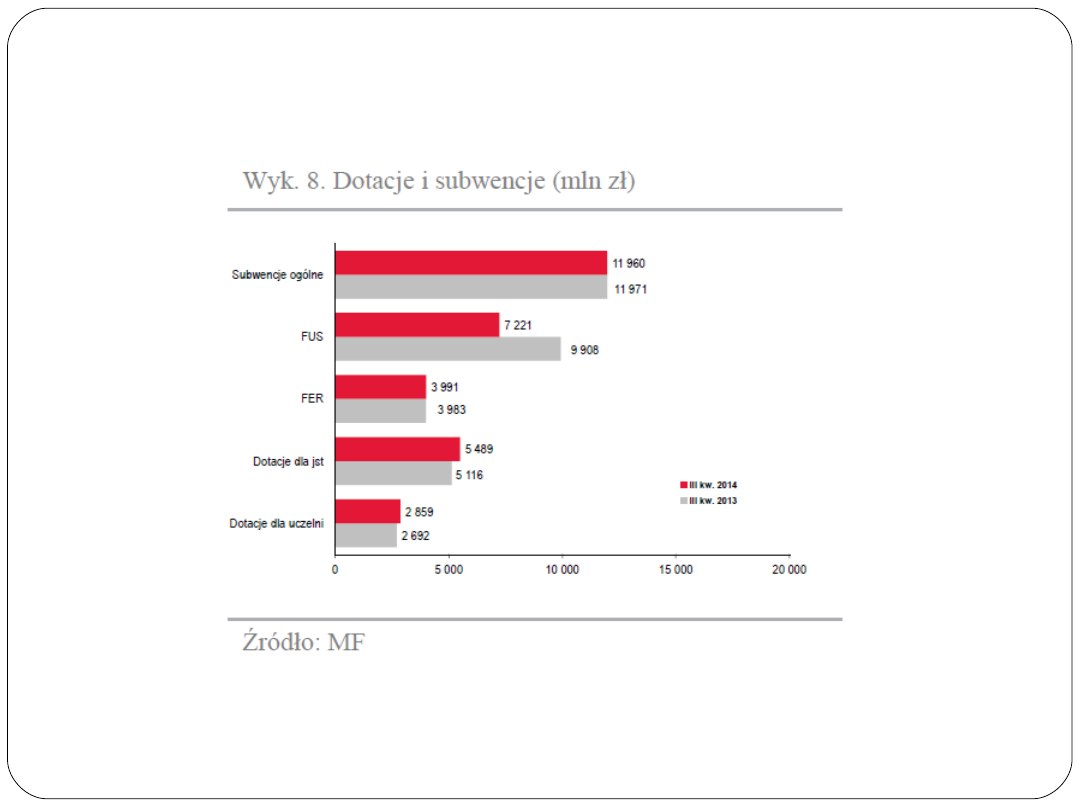

Dotacje i subwencje

Świadczenia na rzecz osób

fizycznych,

Wydatki bieżące jednostek

budżetowych,

Wydatki majątkowe,

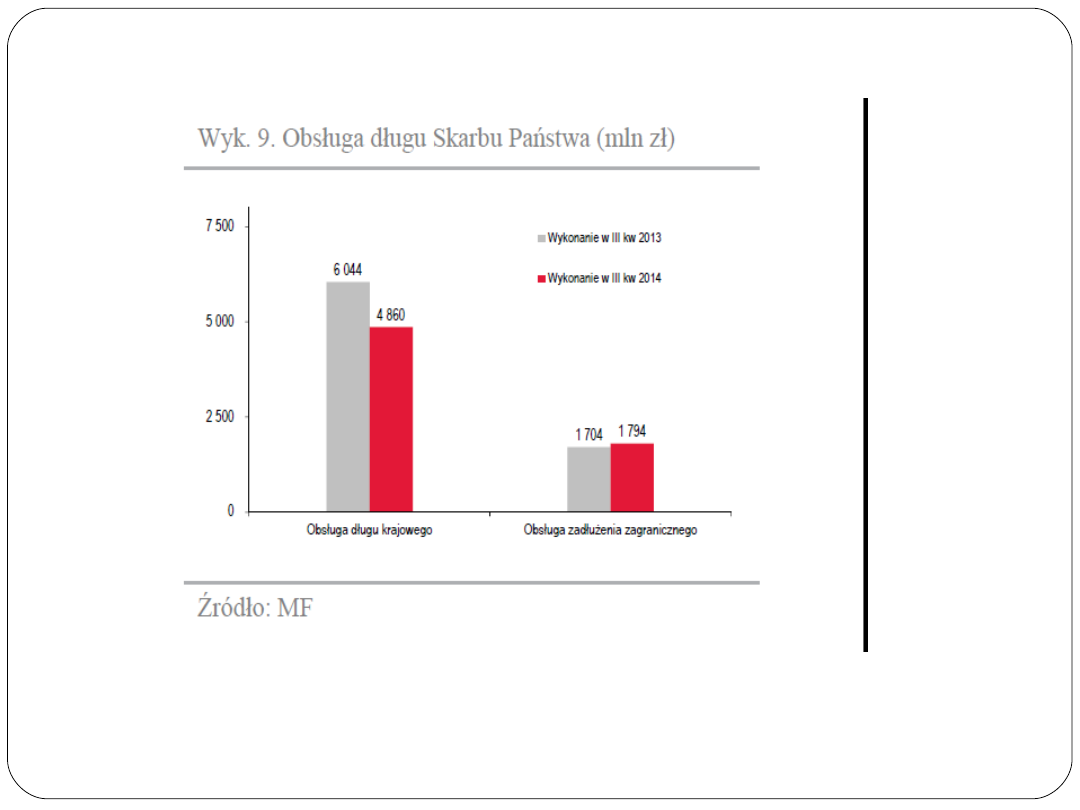

Wydatki na obsługę długu SP

Wpłaty środków własnych UE

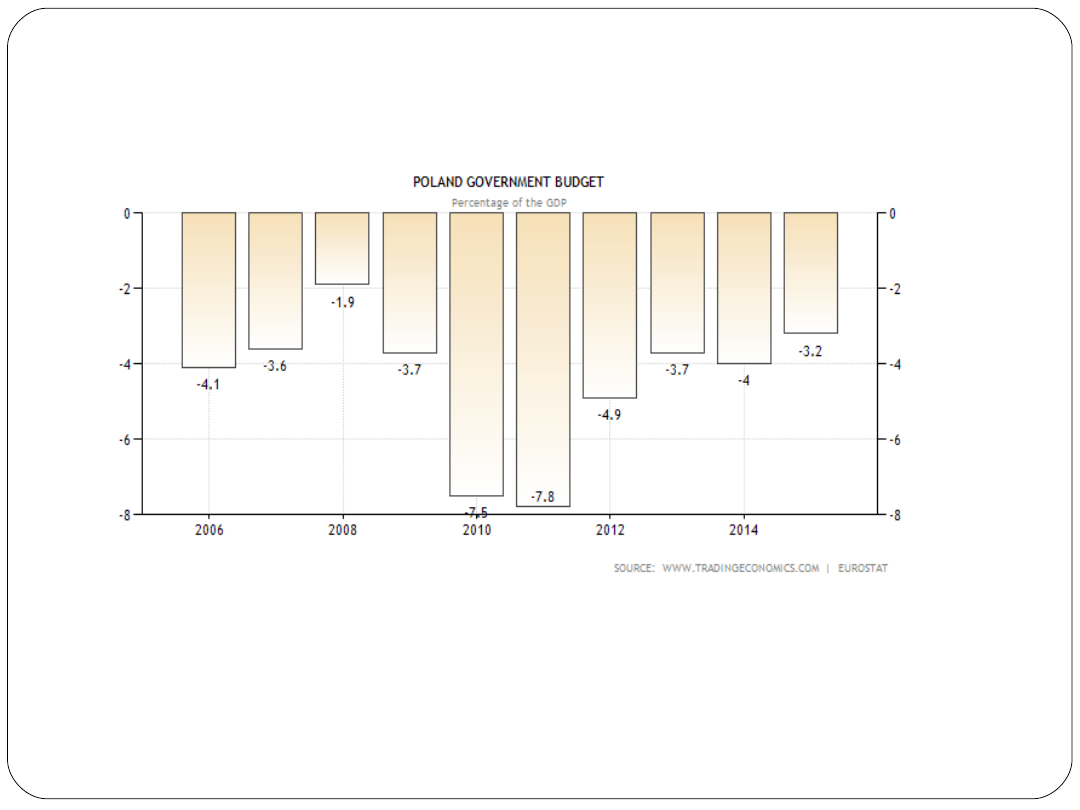

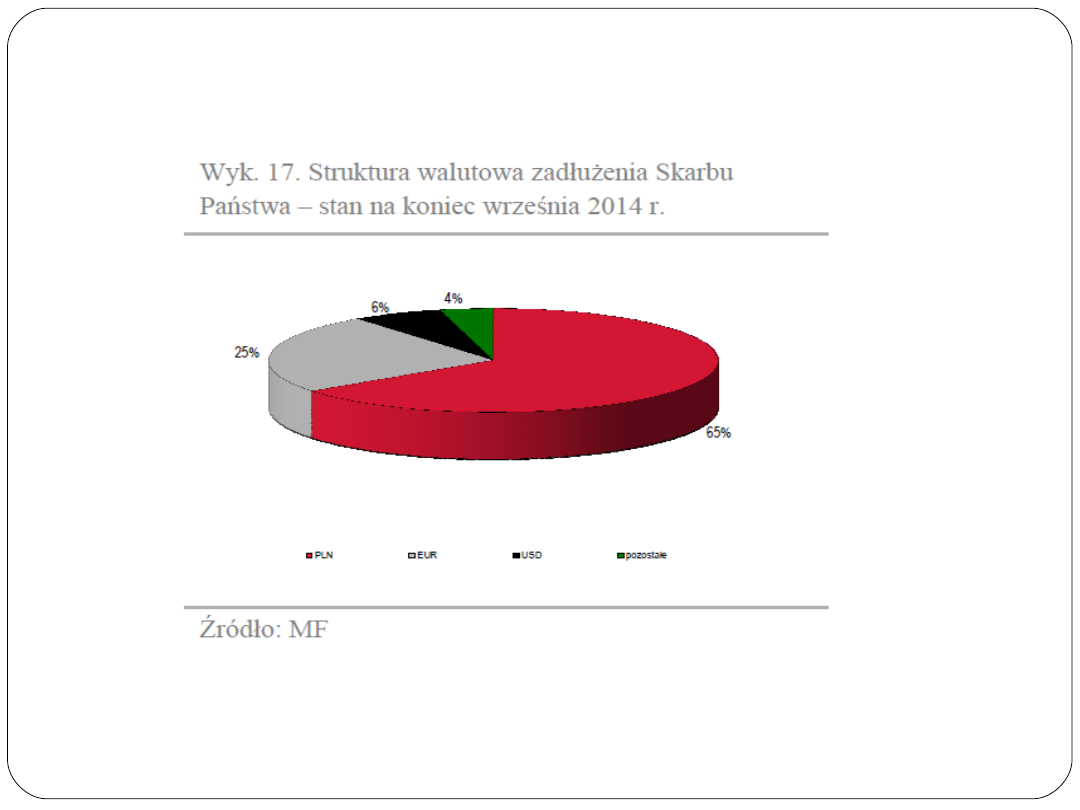

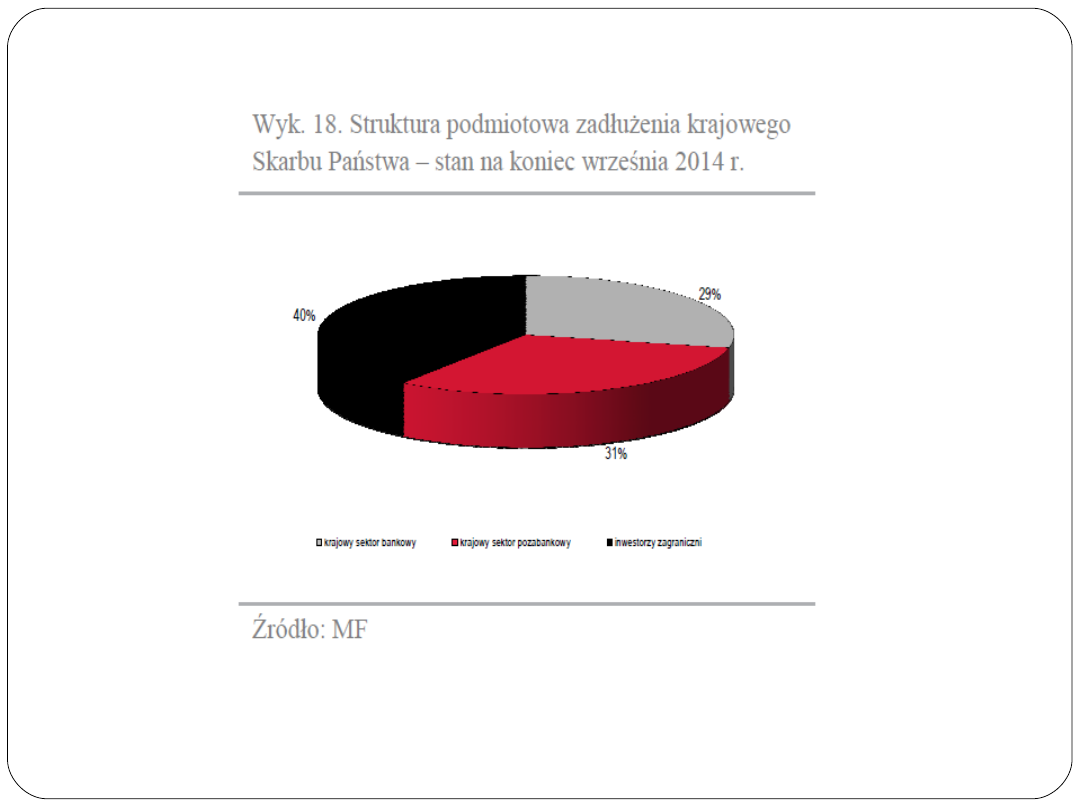

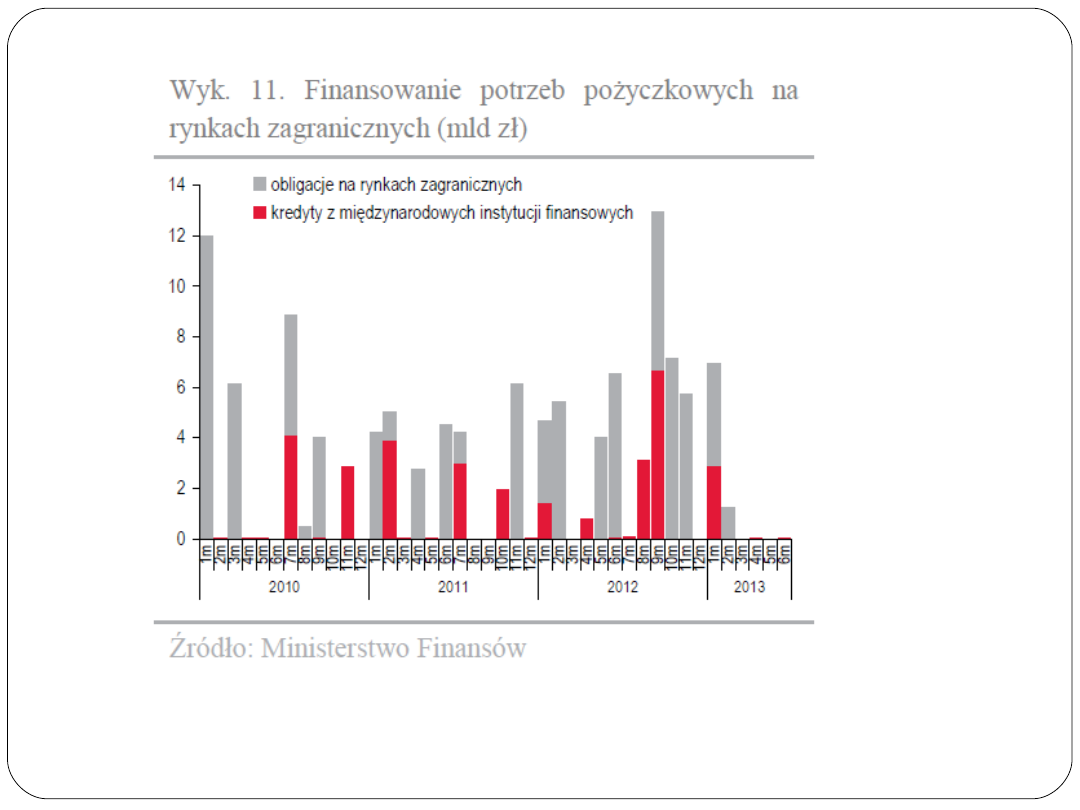

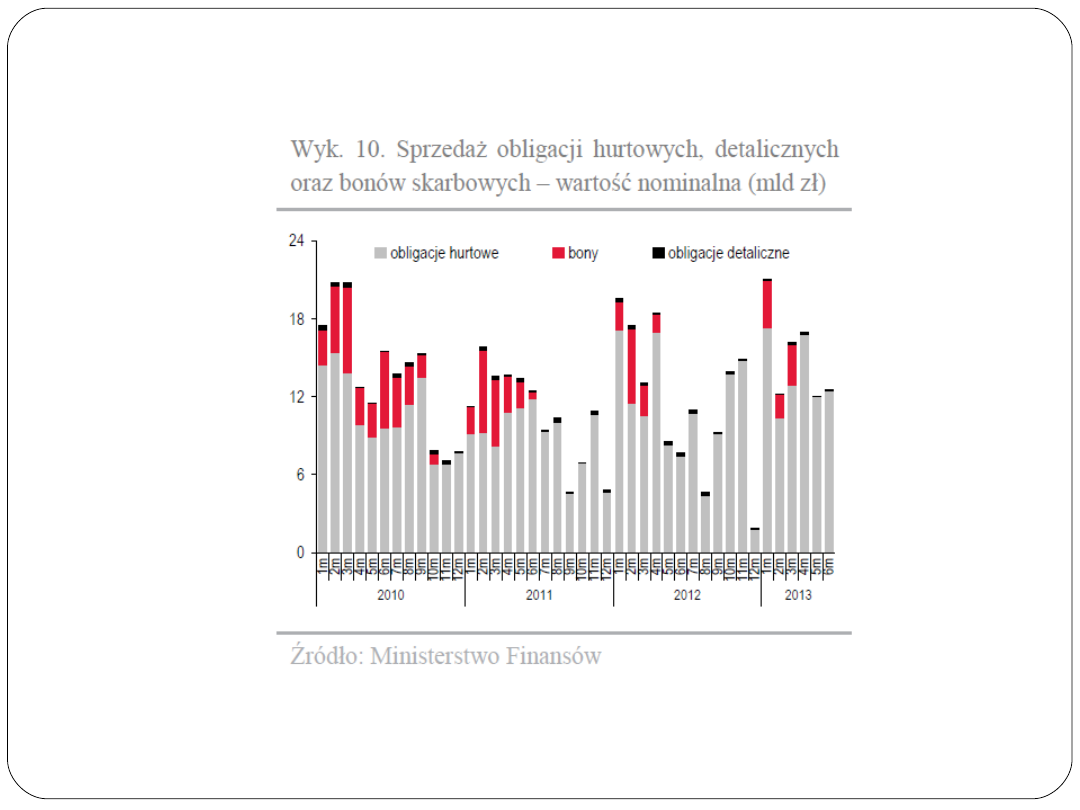

Deficyt budżetowy

Finansowanie:

Emisje papierów wartościowych

skarbowych podlegających

wykupowi

Zadłużanie się w kraju i zagranicą

Inne

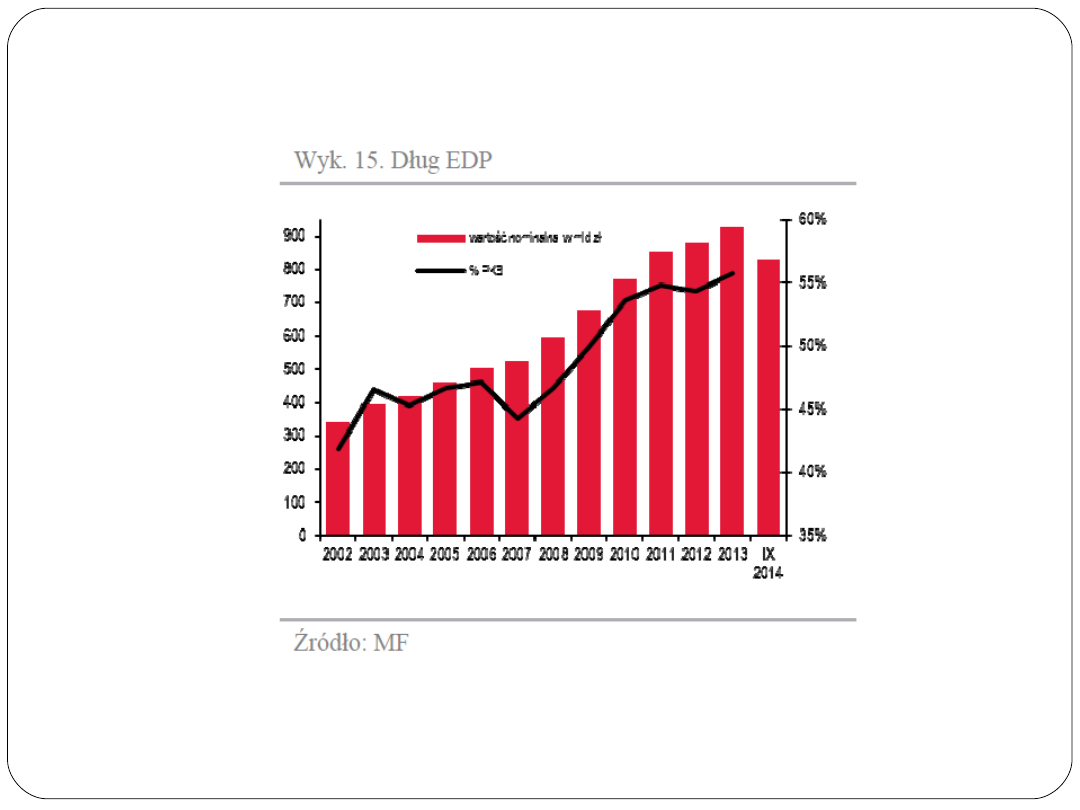

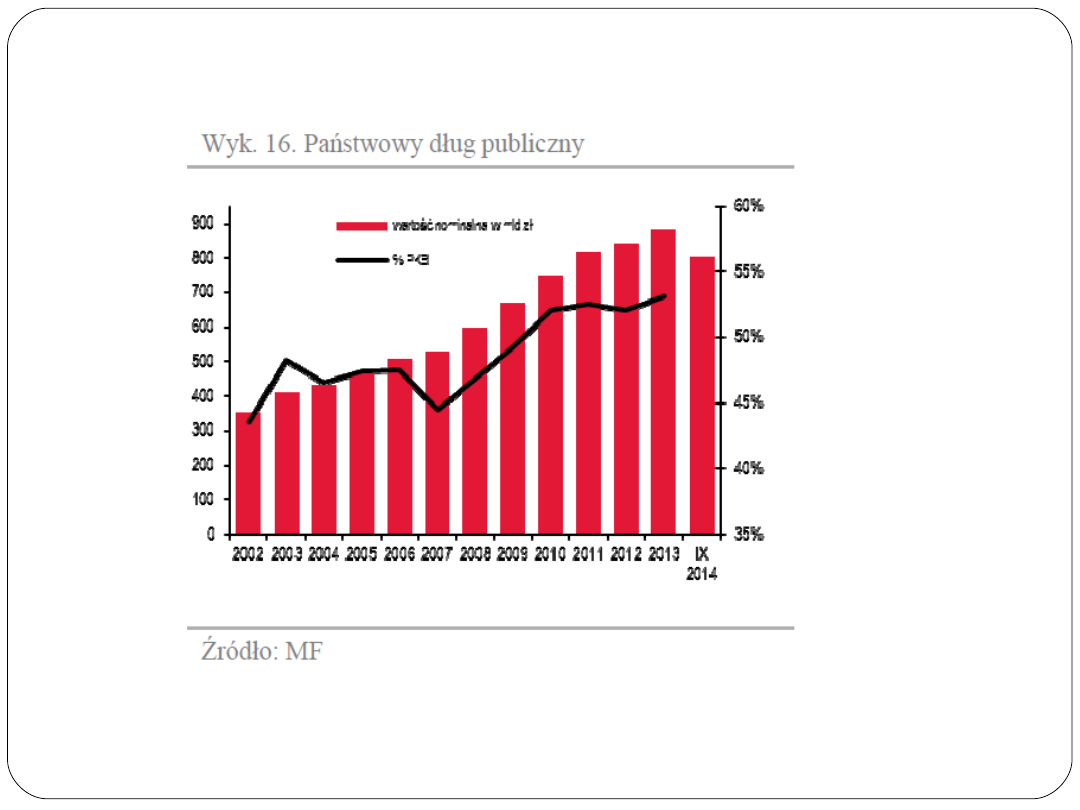

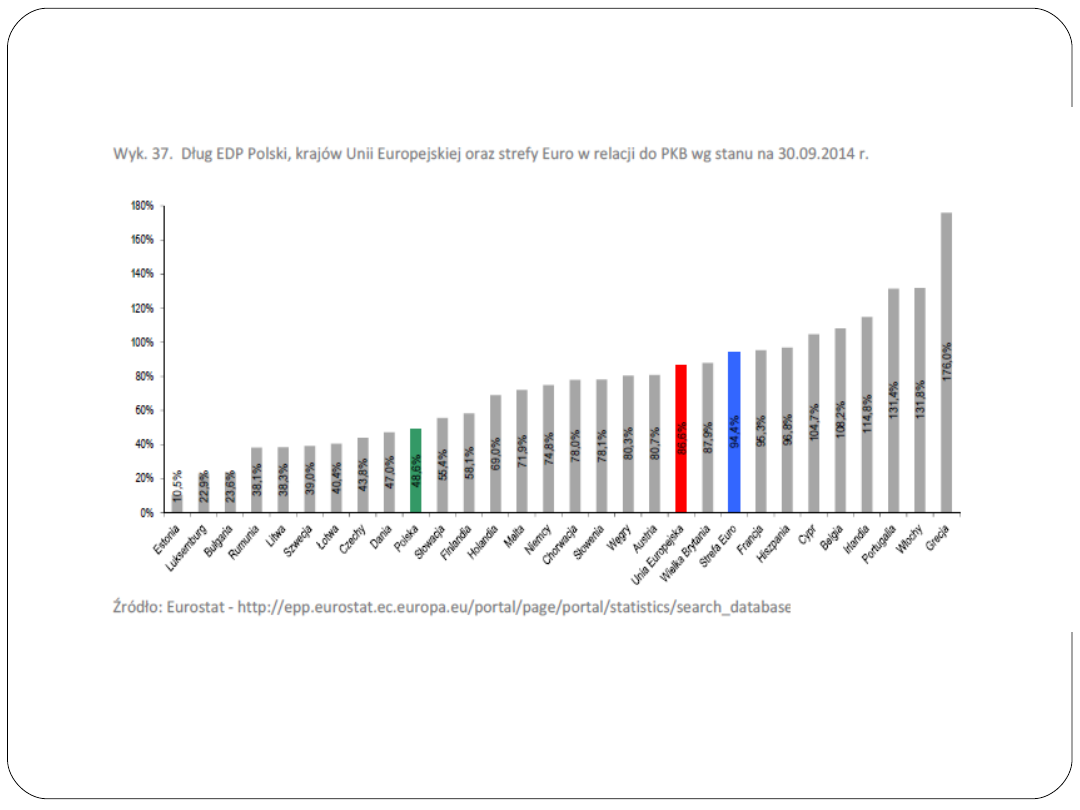

Dług publiczny

Sumy finansowych zobowiązań

państwa wynikające z kredytów i

pożyczek zaciągniętych w kraju i

zagranica oraz z wyemitowanych

papierów wartościowych

Wzrost zadłużania – wzrost kosztów

obsługi długu publicznego i spłaty

odsetek = efekt śniegowej kuli

Budżet na 2015 r. - założenia

dynamika wzrostu

PKB

Inflacja

Bezrobocie

Przeciętne

wynagrodzenie

Minimalne wynagrodzenie

3,8%

2,3%

12,2%

3 966 zł

1750 zł

Podatki

System podatkowy -ogół obowiązujących

w danym państwie regulacji odnoszących

się do podatków

Podatek – podstawowy rodzaj daniny

publicznej, przymusowy, bezzwrotny,

nieodpłatny, publicznoprawny pobierany na

rzecz państwa w formie pieniężnej

Podatki

Cel podstawowy– fiskalny –

dostarczanie państwu dochodu

gospodarczy

społeczny

Rodzaje podatków

Opcja społeczna: osobiste/rzeczowe

Opcja ekonomiczna:

dochodowe/majątkowe

Opcja prawna: bezpośrednie/pośrednie

Opcja podmiotowa: centralne/lokalne

Zasady podatkowe

RÓWNOŚĆ OPODATKOWANIA

PEWNOŚĆ I PRZEJRZYSTOŚĆ

DOGODNOŚĆ OPODATKOWANIA

NEUTRALNOŚĆ PODATKOWA

KRZYWA LAFFERA

Obrazuje możliwość wykorzystania

obciążeń podatkowych jako instrumentu

polityki budżetowej

Przy pewnym poziomie obciążeń

podatkowych wpływy z tytułu podatków

maleją za względu na

ANTYMOTYWACYJNY WPŁYW

PODATKÓW NA ROZMIARY

DZIAŁALNOŚCI GOSPODARCZEJ

PODATKI W POLSCE

PIT – 18%, 32%

CIT – 19%

VAT - 8%, 23%

PIT - zmiany wysokości

stawek

1992-1993 - 20%, 30%, 40%

1994 – 21%, 33%, 45%

1998 – 19%, 30%, 40%

2009 – 18%, 32%

Zmiany PIT-porównanie

Skala podatkowa w

2009 r. i 2010 r.

Skala podatkowa w

roku 2008

Do 85 528 zł -18%

minus kwota

zmniejszająca

podatek 556 zł 02

gr

85 528 zł =14 839

zł 02 gr + 32%

nadwyżki ponad 85

528 zł

Do 44 490 zł 19%

podstawy minus 586

zł 85 gr

44 490 zł - 85 528 zł

= 7 866 zł 25 gr +

30% nadwyżki ponad

44 490 zł

85 528 zł = 20 177

zł 65 gr + 40%

nadwyżki ponad 85

528 zł

Kwota wolna od podatku

https://www.pitax.pl/wiedza/warto-wiedziec/kwota-wolna-od-podatku-w-polsce-i-na-swiecie/

PIT

Polska jest poniżej średniej UE (37,5

proc.) jeśli chodzi o stawkę podatku PIT dla

najbogatszych.

Najwyższe stawki PIT obowiązują w Danii,

Szwecji i Belgii - ponad 50 proc.

Najniższe stawki są w Bułgarii (10 proc.),

Rumunii (16 proc.) i Słowacji (19 proc.).

CIT – 1992- ustawa o podatków

dochodowym

od osób prawnych

Wysokość CIT w Polsce

1992 =40%

1998 r. 36%

1999 r. 34%

2000 r. 30%

2001 r. 28%

2003 r. 27%

Od 2004 r. 19%

CIT

średnio stawka podatku CIT wynosi w UE

23,2 proc.

Występują duże różnice między krajami

członkowskimi UE:

od 35 proc. na Malcie i 34 proc. we

Francji i Belgii

do 10 proc. w Bułgarii i na Cyprze.

VAT

Podatek od towarów i usług

(VAT od ang. – Value Added Tax –

podatek od wartości dodanej;—

podatek pośredni,

Polska - został wprowadzony przez

ustawę z dnia 8 stycznia 1993 r. o

podatku od towarów i usług oraz o

podatku akcyzowym

VAT w Polsce- ogólne stawki

Eksport towarów i

usług

Podstawowe

produkty

żywnościowe, książki

Niektóre materiały

medyczne i

budowlane, gazety

Wszystkie pozostałe

towary i usługi

0%

5%

8%

23%

Akcyza

podatek pośredni nakładanym na

niektóre wyroby konsumpcyjne

Np. napoje alkoholowe, wyroby

tytoniowe, paliwa silnikowe, oleje

smarowe, broń gazowa, samochody

osobowe, jachty i łodzie żaglowe, sprzęt

elektroniczny, sól, karty do gry,

kosmetyki, skóry, guma do żucia

Akcyza- przykłady

Od 1.01.2011 r. stawka podatku

akcyzowego:

na papierosy: stawka kwotowa – 158,36 zł

za 1000 sztuk papierosów i stawka

procentowa w wysokości 31,41%,

na tytoń do palenia: stawka kwotowa –

102,32 zł za każdy kilogram i stawka

procentowa 31,41%,

na cygara i cygaretki: stawka kwotowa

244,40 zł za 1000 sztuk.

akcyza i VAT stanowią 77 procent ceny

paczki papierosów

Np. dla paczki twardych Marlboro: 12 zł

cena detaliczna, w tym 7 zł akcyzy i 2,24 zł

podatku VAT

System podatkowy

Progresywny

Liniowy

Koncepcje podatku

liniowego w Polsce

1998 – propozycja Leszka

Balcerowicza „Biała księga

podatków”

2001, 2005 – Platforma

Obywatelska

2003 – Centrum Analiz Społeczno-

Ekonomicznych

Czechy – podatek liniowy

Jednolity podatek 15 procentowy dla

osób fizycznych

Zastąpił dotychczasowe cztery stawki 12, 19,

25 oraz 32 procent.

Podatek jest obliczany z tzw. super brutto

wynagrodzenia.

w odróżnieniu od wynagrodzenia brutto

zawiera ubezpieczenie socjalne oraz

zdrowotne opłacane przez pracownika oraz

pracodawcę.

Lata 2013-2015 tzw. podatek solidarny

Zmiany podatkowe na

Słowacji

PIT – 19% i 25% od 1 stycznia 2013 r.

CIT – 23% od 1 stycznia 2013 r.

VAT – 20% i 10 % od 1 stycznia 2012 r.

Pomysły na podatki

Od starych samochodów

Od braku posiadania dzieci

Podatek od deszczówki

Podatek za wjazd do centrum

miasta

Podatek od zbierania grzybów

Podatek dworcowy

Prawa i obowiązki podatnika

PRAWO DO ZWROTU NADPŁATY

PODATKU

PRAWO DO KOREKTY DEKLARACJI

PRAWO DO ŻĄDANIA ZAŚWIADCZENIA

PRAWO DO PISEMNEJ INTERPRETACJI

PRAWO DO CZYNNEGO UDZIAŁU W

POSTĘPOWANIU PODATKOWYM

PRAWO DO TERMINOWEGO

ZAŁATWIENIA SPRAWY PRZEZ URZĄD

PRAWO DO ZASKARŻENIA DECYZJI

PRAWO DO WYSTĄPIENIA O ZWROT

KOSZTÓW POSTĘPOWANIA

REJESTRACJA W URZĘDZIE SKARBOWYM

PRZESTRZEGANIE TERMINÓW

PŁATNOŚCI

PRZECHOWYWANIE DOKUMENTACJI

OBOWIĄZEK ZAWIADAMIANIA ORGANU

O ZMIANIE ADRESU

OBOWIĄZEK STAWIANIA SIĘ NA

WEZWANIA URZĘDU

OBOWIĄZKI W TRAKCIE KONTROLI

PODATKOWEJ

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

Wyszukiwarka

Podobne podstrony:

MECHANIZMY ODDZIAŁYWANIA PAŃSTWA NA GOSPO

02 MECHANIZMY ODDZIAŁYWANIA PAŃSTWA NA GOSPOid 3418 ppt

Środki i formy prawne wykorzystywane w procesie oddziaływania państwa na gospodarkę

Biologiczne mechanizmy zachowania - notatki na kolokwium 16.04.2010, KN, rok I, Biologiczne mechaniz

D19190368 Ustawa z dnia 18 lipca 1919 r o pomocy państwowej na odbudowę gospodarstw, zniszczonych l

Makroekonomiczne spojrzenie na gospodarkę

pytania na gospodarkę, szkoła

harmonogram CWICZ, BUDOWNICTWO polsl, sem IV, sem IV, Mechanika budowli, matreiały na mb

rozporzadzenie z dnia 28.04.2006, Materiały szkoleniowe na uprawnienia budowlane - archiwalne

WYDATKI BUDŻETU PAŃSTWA NA ROK 13

Jaki jest mechanizm działania zabiegów na rozstępy

Mechanika 2 - typowe zadania na egzaminie pisemnym, Dla MEILowców, Rok 1, Mechanika II

11 Budzet panstwa oraz gospodarka budzetowa 05 2010

?na gospodarka rynkowa nie rozwija si w równym tempie

wp b3yw+ii+wojny+ 9cwiatowej+na+gospodark ea SFDMON4FNUVBUEYDVUCLMCO6VTYBFYTSDPADI7Y

wp b3yw+i+wojny+ 9cwiatowej+na+gospodark ea FLCD3EAROUVUTFZCMI3XBILT5GTD32WC5NHXMVA

więcej podobnych podstron