Metody oceny i

prognozowania

koniunktury

Diagnoza - dostarcza informacji o

obecnej sytuacji gospodarki oraz

formułuje przyczyny, będąc

jednocześnie punktem wyjścia w

prowadzeniu dalszych analiz sytuacji

gospodarczej.

Prognoza - jest przewidywaniem

dotyczącym wystąpienia lub

niewystąpienia pewnych zjawisk w

określonej przyszłości.

Diagnoza i prognoza

Metody datowania cykli

W zastosowaniach empirycznych

dominują dwa podejścia:

1.

metoda NBER (National Bureau of

Economic Research)

Dla danych miesięcznych opracowali ją Bry

i Boschan (1971).

Jej modyfikację dla danych kwartalnych

przedstawili Harding i Pagan (1999).

2.

przełącznikowe modele Markowa

(Hamilton, 1989) a także inne modele

nieliniowe (SETAR, STAR)

Algorytm datowania cykli wg

NBER

1.

Znalezienie potencjalnych punktów zwrotnych:

Górny punkt zwrotny:

Dolny punkt zwrotny:

W przypadku danych miesięcznych rozpatruje się po 5

wartości wcześniejszych i późniejszych.

Powyższa zasada jest równoważna przyjęciu definicji:

Górny punkt zwrotny:

Dolny punkt zwrotny:

gdzie

2

1

1

2

,

,

t

t

t

t

t

y

y

y

y

y

2

1

1

2

,

,

t

t

t

t

t

y

y

y

y

y

0

,

,

0

,

2

2

1

2

t

t

t

t

y

y

y

y

0

,

,

0

,

2

2

1

2

t

t

t

t

y

y

y

y

2

2

t

t

t

y

y

y

Algorytm datowania cykli wg

NBER

Zamiast definiowania lokalnych minimów i

maksimów proponuje się także reguły

sekwencyjne postaci:

Górny punkt zwrotny:

Dolny punkt zwrotny:

Reguły te nawiązują do definicji Artura Okuna, w myśl

której o recesji można mówić, jeśli wystąpiły co

najmniej dwa kwartały ujemnego wzrostu.

0

,

,

0

2

1

t

t

t

y

y

y

0

,

,

0

2

1

t

t

t

y

y

y

Algorytm datowania cykli wg

NBER

2.

Reguły cenzurowania:

Odpowiednia długość faz (dwa kwartały w

procedurze Hardinga i Pagana oraz 6

miesięcy w algorytmie Bry i Boschan) i całego

cyklu (odpowiednio – 5 kwartałów i 15

miesięcy);

Odpowiednia wielkość amplitud;

Zagwarantowanie, że dolne i górne punkty

zwrotne występują naprzemiennie.

Algorytm datowania cykli wg

NBER

Badanie synchronizacji cykli

Indeks zgodności (konkordancji) –

odzwierciedla procentowy udział liczy okresów,

w których dwa szeregi są w tej samej fazie

(wzrostowej lub spadkowej):

gdzie S

it

jest szeregiem binarnym

odzwierciedlającym fazę cyklu

koniunkturalnego w kraju i w okresie t.

Artis (2002) zaproponował test istotności dla tego

wskaźnika.

Miary zależności dla zmiennych jakościowych

(np. współczynnik kontyngencji Pearsona)

T

t

jt

it

jt

it

ij

S

S

S

S

T

I

1

)

1

)(

1

(

1

Algorytm datowania cykli wg

NBER

Badanie synchronizacji cykli

Indeks dyfuzji

Odzwierciedla on procent gospodarek, które

są w tej samej fazie cyklu.

Podobnie konstruuje się indeksy dyfuzji jako

syntetyczne (złożone) mierniki

aktywności gospodarczej (np. jako

procent branż, które weszły już w

określoną fazę cyklu)

N

i

it

t

S

N

D

1

1

Przełącznikowe modele Markowa

(MS-AR, Markov Switching

Autoregressive models)

Jest to bardziej współczesne podejście do datowania cykli,

według którego dynamika wzrostu gospodarczego jest

różna w różnych reżimach procesu, definiowanych za

pomocą nieobserwowalnego procesu S

t

, opisującego fazę

cyklu koniunkturalnego.

S

t

jest jednorodnym łańcuchem Markowa o zadanej z góry

liczbie stanów (w zastosowaniach 2 lub 3) oraz szacowanej

macierzy prawdopodobieństw przejścia między reżimami.

W ogólnej postaci model MS-AR(p) zapisujemy następująco:

))

(

,

0

.(

.

.

.

~

)

(

),

(

)

(

...

)

(

)

(

2

1

1

t

t

t

t

t

p

t

t

p

t

t

t

t

S

d

i

i

n

S

S

y

S

y

S

S

y

Przełącznikowe modele Markowa

(MS-AR, Markov Switching

Autoregressive models)

Modele przełącznikowe szacuje się metodą największej

wiarygodności z wykorzystaniem algorytmu EM

(maksymalizacji wartości oczekiwanej).

W algorytmie tym parametry strukturalne modelu, elementy

macierzy wariancji i kowariancji składników losowych oraz

prawdopodobieństwa przejścia łańcucha Markowa szacowane

są iteracyjnie w taki sposób, że w każdym kroku podwyższa

się wartości funkcji wiarygodności.

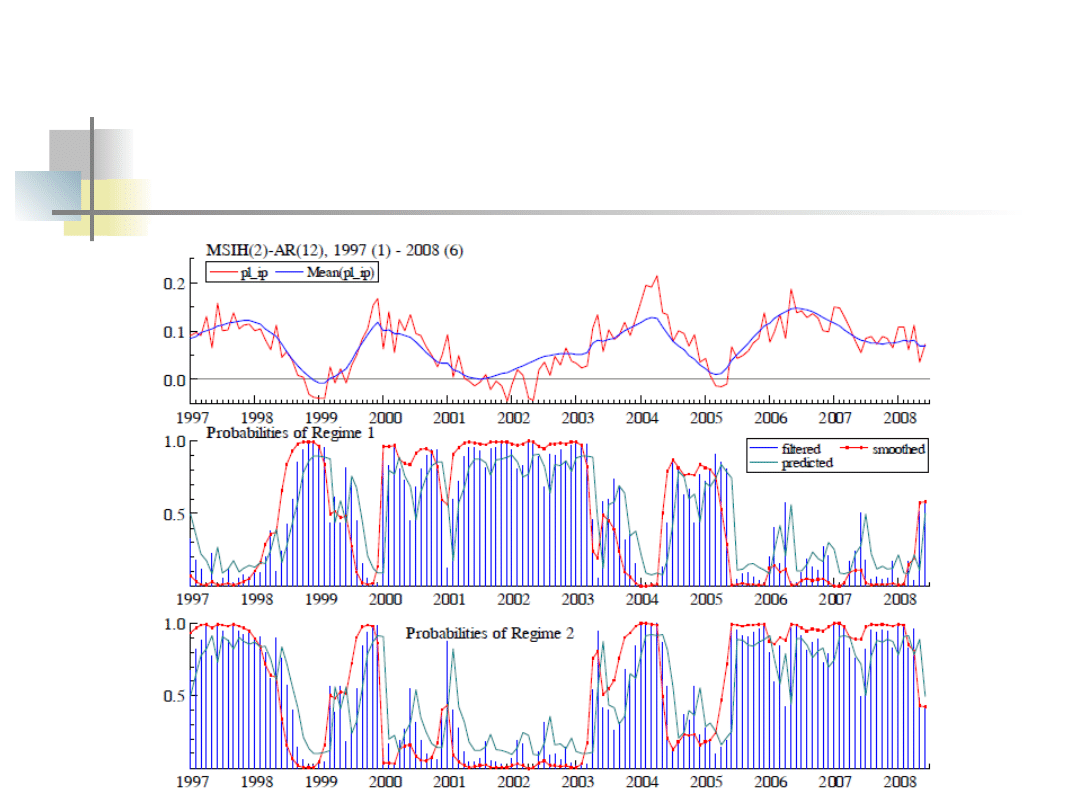

Ponadto dla każdej obserwacji można obliczyć

prawdopodobieństwo tego, że w danym okresie gospodarka

była w określonej fazie cyklu. Na tej podstawie poszczególnym

obserwacjom przypisywana jest dana faza (w przypadku dwu

reżimów – jeśli p-stwo bycia w recesji jest większe od 0.5,

stwierdzamy recesję, a w przeciwnym wypadku - ekspansję).

Posługujemy się wygładzonymi prawdopodobieństwami.

Cykl gospodarki polskiej zidentyfikowany na

podstawie modelu przełącznikowego Markowa

dla szeregu produkcji przemysłowej w latach

1996-2008

(Konopczak, 2009)

Przełącznikowe modele

Markowa

Badanie synchronizacji cykli

Indeks zgodności

Współczynnik kontyngencji Pearsona

Współczynnik korelacji wygładzonych

prawdopodobieństw bycia w jednej z faz

Wykorzystanie modeli MS-VAR (Krolzig, 1997, 2001)

dla grupy krajów, gdzie przełączenia między

reżimami są kontrolowane przez wspólny łańcuch

Markowa.

Hipoteza o istnieniu wspólnego (np. europejskiego)

cyklu koniunkturalnego jest weryfikowana poprzez

testowanie istotności różnicy średnich stóp wzrostu w

poszczególnych fazach dla każdej z gospodarek.

Metody analizy i prognozowania

koniunktury

(Lubiński, 2004)

Barometry koniunktury;

Testy koniunktury;

Modele ekonometryczne;

Metody bilansowo-statystyczne;

Opinie ekspertów.

Barometry koniunktury

(ang. business cycle indicators)

Odpowiednio dobrane zestawy wskaźników

statystycznych, czułych na zmiany koniunktury

oraz wyprowadzone z nich wskaźniki syntetyczne.

Barometry koniunktury służą zazwyczaj do orientacyjnej

oceny sytuacji gospodarczej i przewidywanych

kierunków jej zmiany.

Nie można ich traktować jako wystarczającej podstawy do

całościowej diagnozy stanu koniunktury.

Barometry, obok testów koniunktury, zalicza się do tzw.

wskaźnikowych metod badania koniunktury

gospodarczej.

Jedną ze wspólnych cech tych metod jest

szybkość uzyskiwania aktualnych i syntetycznych

danych o gospodarce.

Barometry koniunktury

Punktem wyjścia budowy barometrów jest identyfikacja cyklu

odniesienia i oznaczenie punktów zwrotnych oraz faz cyklu.

Do cyklu odniesienia porównywane jest zachowanie się

innych badanych wielkości, szczególnie usytuowanie

punktów zwrotnych. Wśród zmiennych

makroekonomicznych wyodrębnia się zmienne równoległe,

wyprzedzające i opóźnione.

Następnie dla każdej grupy obliczany jest wskaźnik dyfuzji

lub indeks zbiorczy o znormalizowanej amplitudzie.

Do budowy barometrów wykorzystuje się ‘twarde dane’ o

gospodarce, zwłaszcza z grupy wskaźników

wyprzedzających, a także tzw. ‘dane miękkie’, czyli

rozmaite sondażowe wskaźniki nastrojów konsumentów,

analityków, przedsiębiorców czy menedżerów ds. zakupów.

Barometry koniunktury

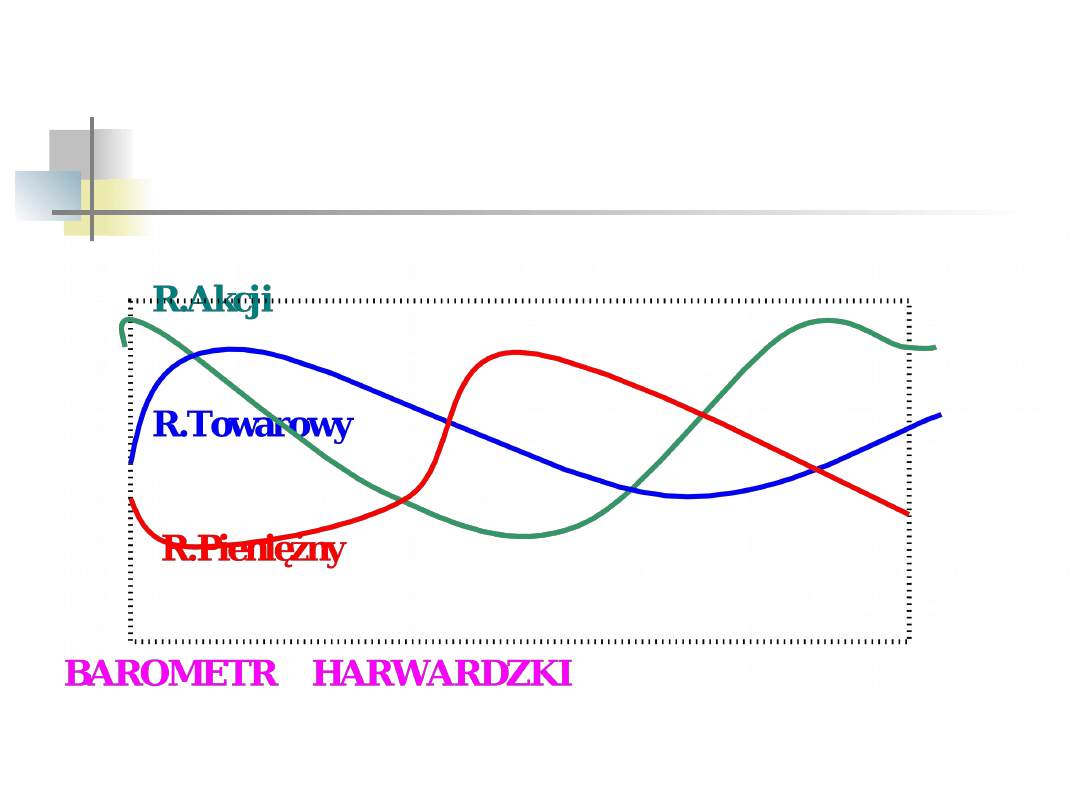

Pierwszy barometr - barometr harwardzki z 1919 r., zwany

krzywą ABC, obejmował trzy dobrane na podstawie

obserwacji empirycznych wskaźniki:

Wskaźnik spekulacji, którym był przeciętny kurs akcji

na giełdzie w Nowym Jorku

Wskaźnik rynku towarowego, wyznaczany na

podstawie hurtowych cen towarów

Wskaźnik rynku pieniężnego, obliczany na

podstawie kursu papierów o stałym oprocentowaniu

Barometr harwardzki ukazywał te indykatory jako "prąd

trójfazowy„

Zmiany wskaźnika spekulacji wyprzedzały zmiany

wskaźnika rynku towarowego. Natomiast maksymalne

wartości wskaźnika rynku pieniężnego przypadały na

okres minimalnych wartości wskaźnika spekulacji.

Barometry koniunktury

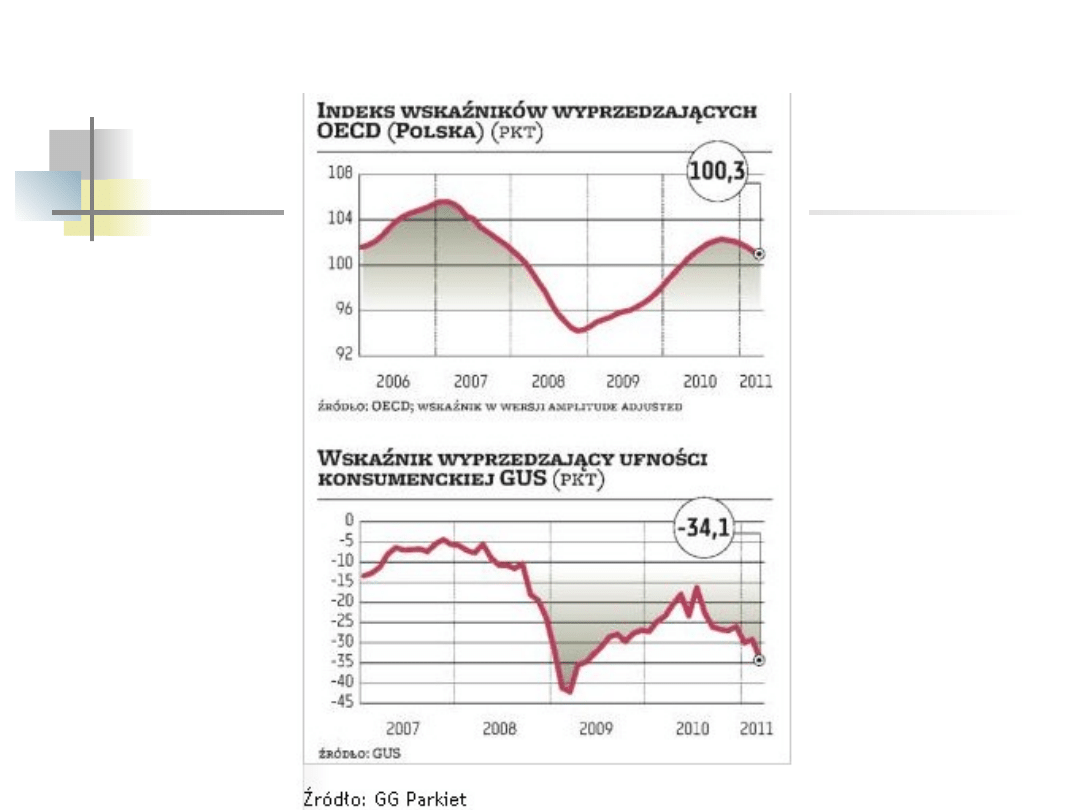

Barometry koniunktury dla Polski

Wskaźniki bieżące i wyprzedzające

ufności konsumenckiej GUS

Barometr koniunktury IRG SGH

Wskaźniki bieżące i wyprzedzające

koniunktury BIEC, IBnGR

OECD – Composite Leading Indicator

Wskaźnik optymizmu konsumentów Ipsos

Indeks PMI (wskaźnik menedżerów logistyki)

dla przemysłu

i wiele innych…

Tygodniowy barometr

koniunktury IBnGR

wskaźnik wyprzedzający koniunktury IBnGR (30%),

wskaźnik optymizmu konsumentów Ipsos (30%),

tygodniowy wskaźnik syntetyczny (40%)

wartość indeksu giełdowego WIG20

procentowa zmiana podaży pieniądza M3

procentowa zmiana liczby mieszkań oddanych do użytku

procentowa zmiana średniej detalicznej ceny benzyny

bezołowiowej

wskaźnik nastrojów wśród niemieckich przedsiębiorców

zmiana średniej stopy procentowej kredytów

konsumpcyjnych w ROR z dwudziestu największych

banków w Polsce

Barometry koniunktury dla Polski

Barometry – zalety i wady

Przejrzystość konstrukcji

Łatwość posługiwania się

Pozwalają

na

odtworzenie

przebiegu

wahań

i

wykorzystanie

określonych

prawidłowości do diagnozy i

prognozy

Pozwalają w porę zorientować się,

że

zbliża

się

przełom

dotychczasowej tendencji

Uzyskana

za

ich

pomocą

prognoza

pozwala

ustalić

kierunek i natężenie zmian w

ostatnich

miesiącach,

dla

których

nie

ma

jeszcze

dokładnych danych

Nie wyjaśniają mechanizmu cyklu

koniunkturalnego – nie tworzą

modelu powiązań przyczynowo-

skutkowych

Efektywne wyprzedzenia, na których

można oprzeć ocenę przyszłości, są

krótkie

Sygnalizują bardziej kierunek zmiany

niż amplitudę oscylacji

W budowie wskaźników zbiorczych

wykorzystuje się identyczne wagi

dla różnych kategorii

Buduje się je na podstawie analogii

historycznych, które wymagają

długich szeregów danych.

Testy koniunktury

Metoda wskaźnikowa oparta na

badaniach ankietowych, której celem

jest określenie aktualnego stanu

aktywności gospodarczej w

porównaniu z okresem poprzednim

oraz wyznaczenie prawdopodobnego

kierunku zmian w przyszłości

Testy koniunktury

Badania zainicjowano w USA na przełomie lat

dwudziestych i trzydziestych, ale

rozpowszechniły się po II wojnie światowej.

Przeprowadza się je w odstępach miesięcznych

bądź kwartalnych oddzielnie dla

poszczególnych dziedzin gospodarki:

przemysłu, budownictwa, usług, bankowości,

gospodarstw domowych i innych.

W Polsce od 1984 r. (AE w Poznaniu), od 1987

– IRG SGH, od 1992 – GUS.

Testy koniunktury

W ankietach występują pytania powtarzalne i

niepowtarzalne, dotyczące diagnozy i prognozy.

Odpowiedzi są na skali porządkowej

trzyelementowej (częściej) lub

pięcioelementowej (rzadziej), tj.

-

wzrost, brak zmian, spadek

-

znaczny wzrost, wzrost, brak zmian, spadek,

znaczny spadek

Wyniki opracowuje się w postaci wskaźników

prostych (sald odpowiedzi na tak i na nie z

pominięciem odpowiedzi neutralnych) lub

wskaźników syntetycznych będących najczęściej

średnimi ważonymi wskaźników prostych.

Testy koniunktury

Salda koniunktury

wyrażane w %;

określają wypadkową tendencję występującą

w zakresie badanej wielkości ekonomicznej;

przyjmują wartość z przedziału od –100 do

+100, znak salda oznacza kierunek zmiany

występujący na rynku w zakresie danej

wielkości;

wartość bezwzględna salda koniunktury (od

0 do 100), wyraża natężenie zjawiska w

zakresie danej wielkości

Testy koniunktury

Badania GUS - przemysł

Pytania dot. sytuacji bieżącej i

przewidywanej:

Ogólna sytuacja gospodarcza

Portfele zamówień krajowych i

zagranicznych

Poziom produkcji sprzedanej

Zdolność do bieżącego

regulowania zobowiązań

Testy koniunktury

Badania GUS - budownictwo

Pytania dot. sytuacji bieżącej i

przewidywanej:

Ogólna sytuacja gospodarcza

Portfel zamówień na roboty

budowlano-montażowe na rynku

krajowym

Produkcja budowlano-montażowa na

rynku krajowym

Sytuacja finansowa przedsiębiorstw

Testy koniunktury

Badania GUS - handel

Pytania dot. sytuacji bieżącej i

przewidywanej:

Ogólna sytuacja gospodarcza

Ilość sprzedanych towarów

Zdolność do bieżącego

regulowania zobowiązań

Ceny sprzedawanych towarów

Testy koniunktury

Oprócz wskaźników podażowych występują też wskaźniki

popytowe – oparte na badaniach nastrojów

konsumenckich, np. Wyprzedzający Wskaźnik Ufności

Konsumenckiej GUS, będący średnią sald ocen

zmiany sytuacji finansowej gospodarstwa domowego

zmiany ogólnej sytuacji ekonomicznej kraju

trendów poziomu bezrobocia (ze znakiem przeciwnym)

oszczędzania pieniędzy w najbliższych 12 miesiącach.

Badanie przeprowadzają co miesiąc GUS wspólnie z NBP

na próbie 5000 gospodarstw domowych.

Testy koniunktury

Testy od barometrów opartych na ‘twardych

danych’ różnią się przede wszystkim

rodzajem i techniką zbierania danych:

źródłem informacji –

ma ono charakter pierwotny

charakterem danych –

jakościowy - określają jedynie kierunek i

ewentualne natężenie zmian

szybkością opracowania prognozy

częstością prowadzonych badań i ich

charakterem

(niewyczerpujący)

Testy – zalety i wady

Aktualność informacji, wynikająca z szybkiego

pozyskiwania i opracowania danych

Regularność i częstość prowadzonych badań

(badania miesięczne i kwartalne)

Możliwość uzyskania informacji niedostępnych

w statystyce gospodarczej prezentującej

dane liczbowe lub publikowanych z dużym

opóźnieniem

Elementy prognoz w badaniach

Możliwość

jednoczesnego

pozyskania

informacji

dla

oceny

koniunktury

ogólnokrajowej

i

koniunktury

w

poszczególnych sektorach

Możliwość wykorzystania testu w innych

procedurach

badania

koniunktury

gospodarczej, np. w ilościowych modelach

ekonometrycznych, barometrach;

Możliwość

oceny

poprawności

poprzez

porównanie poprzednich prognoz z obecną

diagnozą

Subiektywny

charakter

odpowiedzi,

niepewność co do wiedzy i kompetencji

respondentów; słabe związki z teorią

ekonomii

Brak kwantyfikacji opisywanych procesów i

zjawisk (podejście jakościowe);

Duża zmienność danych wynikająca ze zmian

planów i zamierzeń

Wysoki koszt badań ankietowych

Wybiórczość

informacji

pod

względem

podmiotowym

-

badanie

ankietowe

obejmuje jedynie pewną próbę jednostek

gospodarczych w ramach określonej

zbiorowość

Wąski zakres informacji - ankiety zawierają

zwykle 10-20 pytań

Problemy techniczne – przy przetwarzaniu i

interpretacji

danych

powstaje

wiele

trudności technicznych, np. problem

doboru reprezentatywnej próby, ważenia

odpowiedzi, eliminacji wahań sezonowych.

Modele ekonometryczne

Modele adaptacyjne (np. wyrównywanie

wykładnicze)

Modele jednowymiarowych szeregów

czasowych (modele trendu i sezonowości,

autoregresji, modele nieliniowe)

Modele wielowymiarowych szeregów

czasowych VAR

Modele przyczynowo-skutkowe

Modele symptomatyczne (korelacyjne)

Modele – zalety i wady

Długi horyzont prognozy –

przeważnie półroczny

lub roczny

Dają wyniki wymierne:

konkretne liczby

Wiarygodne do ustalania

faz wzrostowych i

spadkowych wahań

cyklicznych gospodarki

Możliwość wykorzystania

modelu w innych celach

W praktyce założenia, konieczne do

konstrukcji poprawnego modelu, są

trudne do spełnienia

Brak jednoznacznej zależności między

stopniem złożoności modelu a

jakością wyprowadzanych prognoz;

jakość prognoz często bardzo niska

Nie zdają egzaminu przy przewidywaniu

górnych i dolnych punktów

zwrotnych cyklu koniunkturalnego

Przeważnie mniejsza częstotliwość

(najwyżej kwartalna) prognoz

Narzędzie zbyt sztywne w

prognozowaniu koniunktury, bo

oparte na założeniu niezmienności

relacji między procesami – konieczna

konfrontacja z prognozami innych

źródeł

Metoda bilansowa

Oparta na wykorzystaniu

rachunkowości społecznej,

znajdującej pokrycie w dostępnych

danych statystycznych. Polega na

iteracyjnym szacowaniu popytu

finalnego i produkcji globalnej w

okresie prognozy, zapewniających

równowagę ogólną.

Metoda bilansowa

Zalety i wady

Metoda

bardzo

elastyczna

–

możliwość swobodnego doboru

zmiennych

i

korygowania

parametrów

Umożliwia większą szczegółowość

analizy

Dostarcza jednolitych podstaw

obliczeń

wielkości

makroekonomicznych, co daje

możliwość

wszechstronnych

porównań

W większości krajów rachunkowość

społeczna

jest

prowadzona

jedynie w przedziałach rocznych

Małe możliwości prognostyczne,

jedynie budżety ekonomiczne

dają prognozę

Bardzo pracochłonna

Elastyczność

powoduje,

że

rozluźnia się dyscyplinę analizy i

dopuszcza

nadmierną

arbitralność

ocen,

które

następnie deformują pozostałe

szacunki

Pewne

wielkości

ekonomiczne

pozostają poza rachunkowością

społeczną

Metody eksperckie

Zwane są metodami intuicyjnymi. Polegają na

formułowaniu poglądów na temat obecnego

i przyszłego kształtowania się badanych

wielkości na podstawie wiedzy i

doświadczeń ekspertów, np. burza mózgów,

metoda delficka.

Problemy: wynik analizy zależny od czynników

psychologicznych; metoda subiektywna; nie

znamy sposobu otrzymywania rezultatów, a

stąd brak możliwości weryfikacji wyników.

Kształtu przyszłości nie da się przegłosować.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

Wyszukiwarka

Podobne podstrony:

wykłady cd Żołądek, Weterynaria, Rok 3, patomorfologia, wyklady, wyklady z apow

wyklad 3 cd, współczesne kierunki pedagogiczne

Wykład 3 cd, Elektrotechnika-materiały do szkoły, Gospodarka Sowiński

Ekonometria - wykład 6, wykład 6 - cd.... ekonometria

Wykład 7 cd, Analityka Medyczna UMB, III, Immunopatologia, Wykłady

Wykład 1 cd, Elektrotechnika-materiały do szkoły, Gospodarka Sowiński

wyklady cd

wykład 7 cd transakcje, współbieżność, blokady, transakcje rozproczone, protkół 2PC

wykład 1 cd i 2

Czwarty wykład cd 2014 bez tła

Wykład 2 cd

wykłady cd Żołądek, Weterynaria, Rok 3, patomorfologia, wyklady, wyklady z apow

wyklad 3 cd, współczesne kierunki pedagogiczne

wykład 1 cd

sciaga farma cd, fizjo mgr I rok osw, farmakologia wyklady zasadowski

Podstawy finansow i bankowosci - wyklad 18 [23.11.2001], Finanse i bankowość, finanse cd student

Wyklad 11b. Elektrolity - cd., pwr biotechnologia(I stopień), I semestr, Chemia ogólna

więcej podobnych podstron