Zasady ewidencji

przychodów, kosztów ich

uzyskania, ustalania

wyniku finansowego

Dr Bożena

Rudnicka

Przychody oraz koszty ich

osiągnięcia

• Zasadniczym celem jednostek gospodarczych

w warunkach rynkowych jest osiąganie

korzystnego wyniku finansowego.

• Wynik finansowy jest realizowany po

zakończeniu sprzedaży, stąd ewidencja tego

procesu jest podporządkowana przygotowaniu

właściwego obliczenia wyniku finansowego.

• Podstawowymi czynnikami kształtującymi

wynik finansowy jednostki gospodarczej są

przychody ze sprzedaży i ich koszty związane

z jej zasadniczą działalnością.

Elementy obliczeniowe wyniku

finansowego

Koszty działalności

operacyjnej

Przychody ze

sprzedaży

Wynik finansowy ze

sprzedaży

Pozostałe koszty

operacyjne

Pozostałe przychody

operacyjne

Wynik finansowy z

działalności

operacyjnej

Koszty finansowe

Przychody finansowe

Wynik finansowy z

działalności

gospodarczej

Straty nadzwyczajne

Zyski nadzwyczajne

Wynik finansowy

brutto

Obciążenia

podatkowe

WYNIK FINANSOWY

NETTO

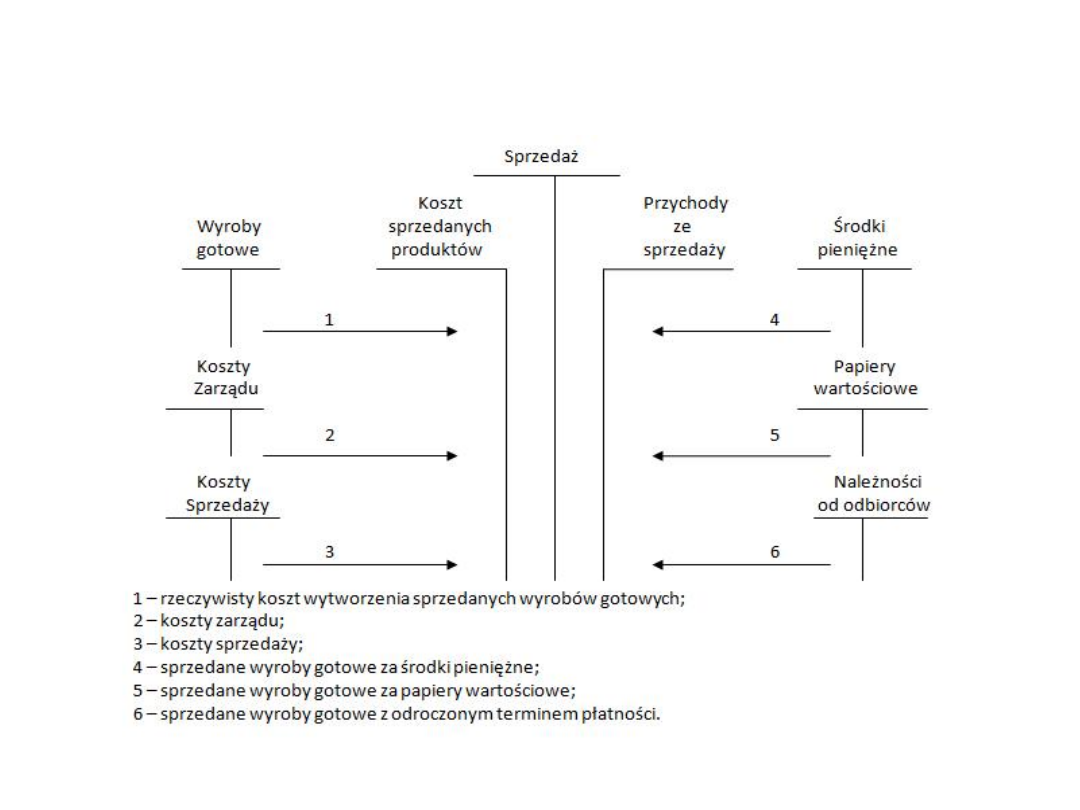

Ewidencja przychodów ze sprzedaży i

ich kosztów

• Dla celów sprawozdawczych, a także dla potrzeb

kontroli i analizy, jednostki gospodarcze,

prowadząc ewidencję przychodów ze sprzedaży (i

ich kosztów), na ogół uwzględniają przedmiot

sprzedaży. Są to przede wszystkim przychody ze

sprzedaży produktów (wyrobów gotowych, robót i

usług), ale również przychody ze sprzedaży

towarów, a także przychody ze sprzedaży

materiałów.

• Realizowanie przychodów wymaga poniesienia

kosztów, niezbędnych do ich osiągnięcia.

• Kosztem osiągnięcia przychodów ze sprzedaży

produktów jest koszt sprzedanych produktów.

Ewidencja przychodów ze sprzedaży i

ich kosztów

• Podstawowym komponentem kosztu sprzedanych

produktów jest koszt wytworzenia sprzedanych produktów

ustalany w związku z wyceną rozchodu sprzedawanych

produktów.

• Koszt wytworzenia sprzedanych produktów uzupełniają

poniesione w okresie sprawozdawczym koszty zarządu oraz

koszty sprzedaży.

• Koszt sprzedanych produktów jest zatem sumą

rzeczywistych kosztów wytworzenia sprzedanych

produktów, a ponadto kosztów zarządu i kosztów sprzedaży.

Ewidencja przychodów ze sprzedaży i

ich kosztów

Ustalanie wyniku

finansowego

• Podstawą obliczania wyniku finansowego jest porównanie

osiągniętych przychodów z ponoszonymi kosztami.

• Koszty wytwarzania poniesione w ciągu okresu ujęte

według rodzaju dotyczą:

– Produktów sprzedanych,

– Produktów niesprzedanych, ale zakończonych,

– Produkcji niezakończonej.

• Przychody ze sprzedaży dotyczą zaś tylko produktów

sprzedanych.

• Koszty przyjęte do obliczenia wyniku finansowego

wymagają skorygowania i tym samym doprowadzenia ich

do porównywalności z przychodami ze sprzedaży. Rolę tę

spełnia zmiana stanu produktów.

Ustalanie wyniku

finansowego

• Produkty wytworzone w okresie poprzednim, a

sprzedane w okresie bieżącym nie mają

„odpowiednika” w kosztach okresu. Koszty

wytworzenia tych produktów powodują zmniejszenie

stanu produktów i muszą być dodawane do sumy

kosztów okresu.

• Koszty wytworzenia produktów, które zostały

zakończone w danym okresie, ale nie zostały

sprzedane, oraz koszty produkcji niezakończonej nie

mają odpowiednika w przychodach ze sprzedaży.

Koszty tych produktów stanowią zwiększenie stanu

produktów i muszą być odejmowane od sumy

kosztów okresu.

Ustalanie wyniku

finansowego

• Zmiana stanu produktów umożliwia porównywalność z przychodami ze

sprzedaży oraz obliczenie wyniku finansowego. Występują następujące

zależności:

• Przychody ze sprzedaży – (suma kosztów według rodzaju + zmniejszenie

stanu produktów) = wynik finansowy ze sprzedaży;

• Przychody ze sprzedaży – (suma kosztów według rodzaju – zwiększenie

stanu produktów) = wynik finansowy ze sprzedaży.

• Podstawę do obliczania zmiany stanu produktów dają zasady rozliczania

kosztów według rodzaju. Do tego celu służy konto „Rozliczenie kosztów”.

• Saldo konta „Rozliczenie kosztów” wyraża zmianę stanu produktów.

• Wartość stanu produktów w rachunku zysków i strat dodawana jest do

przychodów (wielkość dodatnia) w przypadku zwiększenia stanu

produktów i odejmowana (wielkość ujemna) w przypadku zmniejszenia

stanu produktów.

Ustalanie wyniku

finansowego

• Sposób ustalania wyniku finansowego poprzez

porównanie przychodów i kosztów można określić jako

metodę przychodowo-kosztową. Wynik finansowy

jest jednak wypadkową porównania całości

osiągniętych przychodów oraz kosztów ich osiągnięcia.

Do rachunku wyników mogą być jednak przyjęte:

– Koszt osiągnięcia przychodów (koszty sprzedane)

– Koszty okresu według rodzaju (koszty poniesione).

W zależności od zakresu kosztów przyjmowanych do

tego rachunku można wyróżnić:

– Metodę przychodowo-kosztową netto (wariant kalkulacyjny)

– Metodę przychodowo-kosztową brutto (wariant

porównawczy).

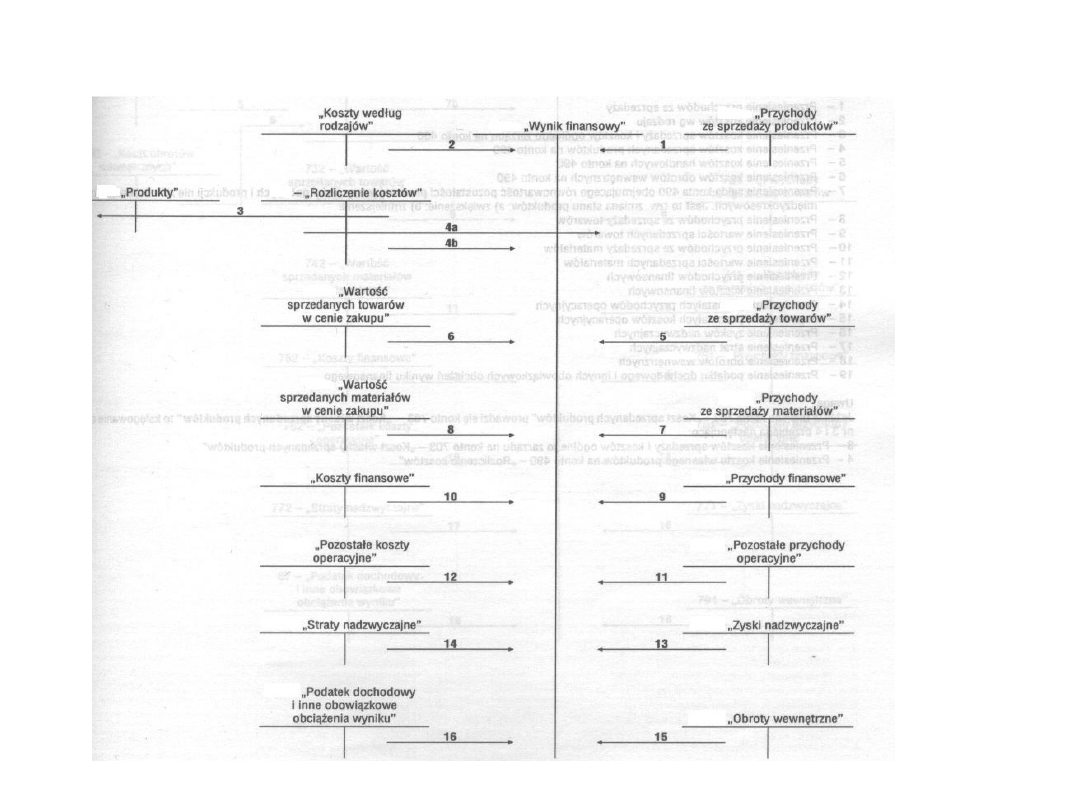

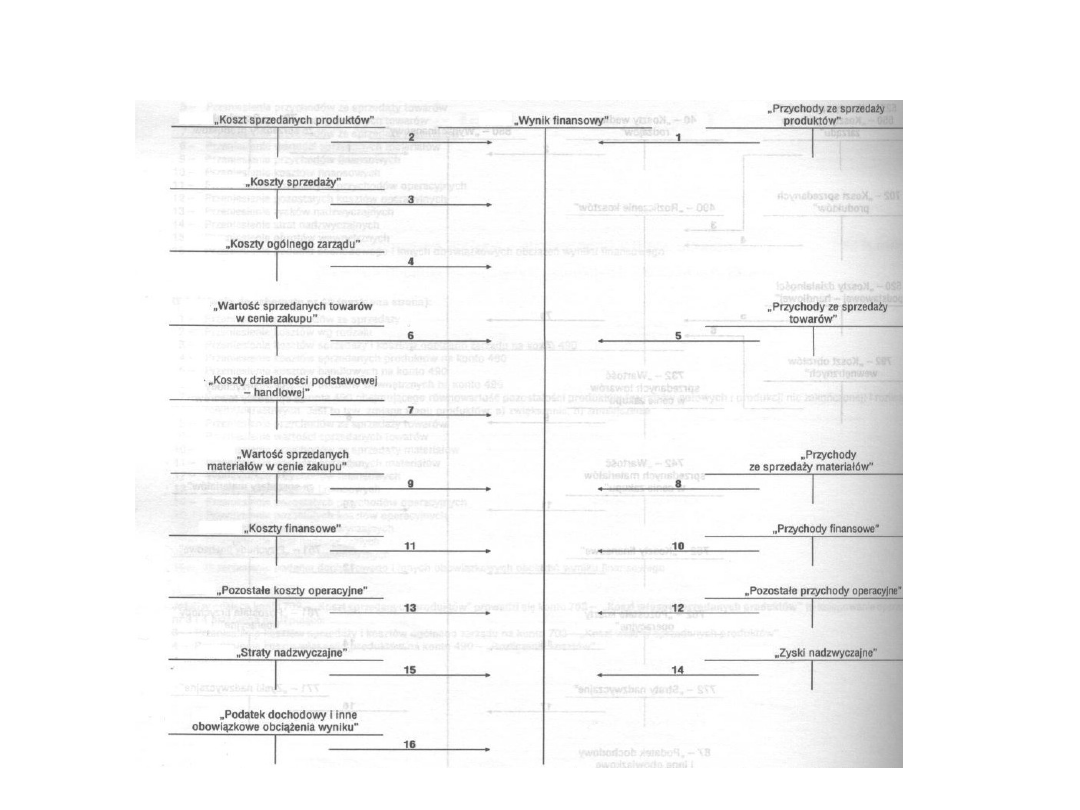

Ustalanie wyniku finansowego – wariant

porównawczy 1

Objaśnienia

1. Przeniesienie przychodów ze sprzedaży

2. Przeniesienie kosztów wg rodzaju

3. Przeniesienie wartości nie sprzedanych produktów i produkcji niezakończonej

4. Przeniesienie salda konta 490 obejmującego równowartość pozostałych produktów

(wyrobów gotowych i produkcji niezakończonej) i rozliczeń międzyokresowych. Jest

to tzw. Zmiana stanu produktów: a) zwiększenie, b) zmniejszenie

5. Przeniesienie przychodów ze sprzedaży towarów

6. Przeniesienie wartości sprzedanych towarów

7. Przeniesienie przychodów ze sprzedaży materiałów

8. Przeniesienie wartości sprzedanych materiałów

9. Przeniesienie przychodów finansowych

10.Przeniesienie kosztów finansowych

11.Przeniesienie pozostałych przychodów operacyjnych

12.Przeniesienie pozostałych kosztów operacyjnych

13.Przeniesienie zysków nadzwyczajnych

14.Przeniesienie strat nadzwyczajnych

15.Przeniesienie obrotów wewnętrznych

16.Przeniesienie podatku dochodowego i innych obowiązkowych obciążeń wyniku

finansowego

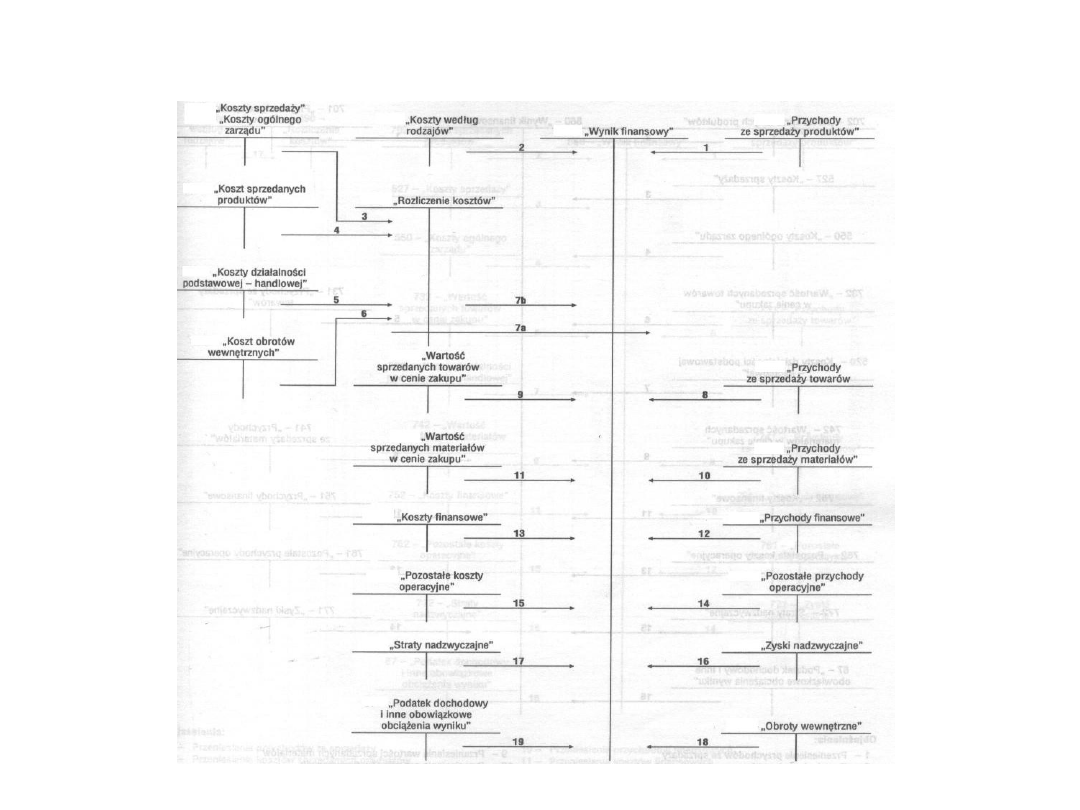

Ustalanie wyniku finansowego – wariant

porównawczy 2

Objaśnienia

1. Przeniesienie przychodów ze sprzedaży

2. Przeniesienie kosztów wg rodzaju

3. Przeniesienie kosztów sprzedaży i kosztów ogólnego zarządu na konto 490

4. Przeniesienie kosztów sprzedanych produktów na konto 490

5. Przeniesienie kosztów handlowych na konto 490

6. Przeniesienie kosztów obrotów wewnętrznych na konto 490

7. Przeniesienie salda konta 490 obejmującego równowartość pozostałości produktów

(wyrobów gotowych i produkcji niezakończonej) i rozliczeń międzyokresowych. Jest to

tzw. Zmiana stanu produktów: a) zwiększenie, b) zmniejszenie.

8. Przeniesienie przychodów ze sprzedanych towarów

9. Przeniesienie wartości sprzedanych towarów

10.Przeniesienie przychodów ze sprzedaży materiałów

11.Przeniesienie wartości sprzedanych materiałów

12.Przeniesienie przychodów finansowych

13.Przeniesienie kosztów finansowych

14.Przeniesienie pozostałych przychodów operacyjnych

15.Przeniesienie pozostałych kosztów operacyjnych

16.Przeniesienie zysków nadzwyczajnych

17.Przeniesienie strat nadzwyczajnych

18.Przeniesienie obrotów wewnętrznych

19.Przeniesienie podatku dochodowego i innych obowiązkowych obciążeń wyniku

finansowego

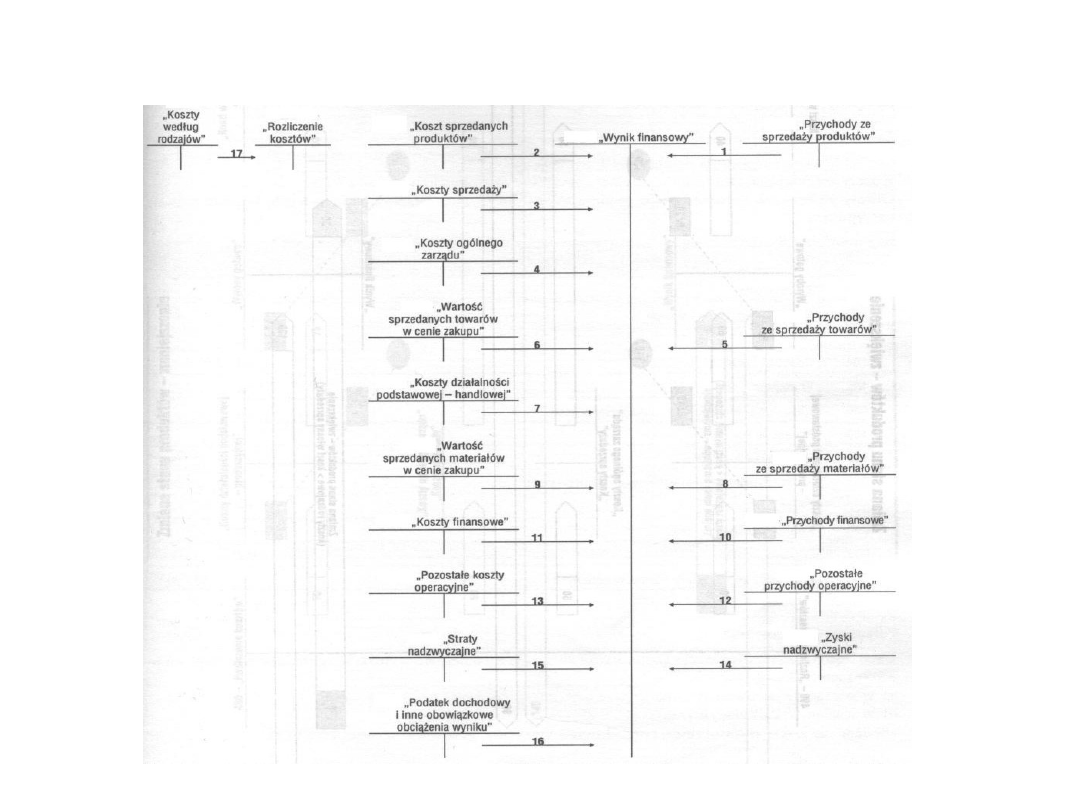

Ustalanie wyniku finansowego – wariant

kalkulacyjny 1

Objaśnienia

1. Przeniesienie przychodów ze sprzedaży

2. Przeniesienie kosztów sprzedanych produktów

3. Przeniesienie kosztów sprzedaży

4. Przeniesienie kosztów ogólnego zarządu

5. Przeniesienie przychodów ze sprzedaży towarów

6. Przeniesienie wartości sprzedanych towarów

7. Przeniesienie kosztów działalności podstawowej – handlowej (w rachunku

zysków i strat wykazywane są w pozycji – Koszty sprzedaży)

8. Przeniesienie przychodów ze sprzedanych materiałów

9. Przeniesienie wartości sprzedanych materiałów

10.Przeniesienie przychodów finansowych

11.Przeniesienie kosztów finansowych

12.Przeniesienie pozostałych przychodów operacyjnych

13.Przeniesienie pozostałych kosztów operacyjnych

14.Przeniesienie zysków nadzwyczajnych

15.Przeniesienie strat nadzwyczajnych

16.Przeniesienie podatku dochodowego i innych obowiązkowych obciążeń

wyniku finansowego

Ustalanie wyniku finansowego – wariant

kalkulacyjny 2

Objaśnienia

1. Przeniesienie przychodów ze sprzedaży

2. Przeniesienie kosztów sprzedanych produktów

3. Przeniesienie kosztów sprzedaży

4. Przeniesienie kosztów ogólnego zarządu

5. Przeniesienie przychodów ze sprzedaży towarów

6. Przeniesienie wartości sprzedanych towarów

7. Przeniesienie kosztów działalności podstawowej – handlowej (w rachunku zysków i

strat wykazywane są w pozycji – Koszty sprzedaży)

8. Przeniesienie przychodów ze sprzedanych materiałów

9. Przeniesienie wartości sprzedanych materiałów

10.Przeniesienie przychodów finansowych

11.Przeniesienie kosztów finansowych

12.Przeniesienie pozostałych przychodów operacyjnych

13.Przeniesienie pozostałych kosztów operacyjnych

14.Przeniesienie zysków nadzwyczajnych

15.Przeniesienie strat nadzwyczajnych

16.Przeniesienie podatku dochodowego i innych obowiązkowych obciążeń wyniku

finansowego

17.Przeniesienie kosztów według rodzaju na konto 490 „Rozliczenie kosztów”

Przesłanki i kierunki

podziału wyniku

finansowego

•

Wyznaczony przez jednostkę gospodarczą wynik

finansowy netto (zysk) jest przeznaczony na potrzeby

jednostki.

•

Może on być wykorzystywany na różne cele, np. na

wypłatę dywidendy, na wypłatę nagród i premii, na

zwiększenie funduszy własnych czy funduszy specjalnych.

•

Niektóre jednostki gospodarcze (np. spółki akcyjne) są

zobligowane do przeznaczenia części zysku netto na

kapitał zapasowy.

•

Decyzje o przeznaczeniu zysku netto są istotne i muszą

uwzględniać zarówno doraźne, jak i perspektywiczne cele

jednostki gospodarczej. Z zysku pokrywa się również

ewentualne straty z lat ubiegłych.

Rozliczenie wyniku finansowego –

podział zysku

Objaśnienia

1. Przeksięgowanie zysku netto roku poprzedniego

Przeznaczenie części zysku netto na:

2. Utworzenie lub zwiększenie kapitału zapasowego (funduszu przedsiębiorstwa, funduszu

zasobowego)

3. Utworzenie lub zwiększenie kapitału rezerwowego

4. Podwyższenie kapitału zakładowego

a)

Kwota brutto

b)

Należny podatek dochodowy

c)

Kwota netto

5. Dywidendy dla udziałowców lub akcjonariuszy

a)

Kwota należna

b)

Podatek dochodowy od dywidendy opłaconej w imieniu otrzymujących dywidendę

6. Nagrody i premie z zysku dla załogi

a)

Kwota deklarowana

b)

Należne składki ZUS i wpłaty na FGŚP

7. Zasilenie Zakładowego Funduszu Świadczeń Socjalnych (równoległy zapis Wn 131, Ma 130)

8. Darowizny

a)

Kwota deklarowana

b)

Podatek VAT należny

9. Korekta zysku z lat ubiegłych o kwotę stwierdzonego i usuniętego w danym roku

obrotowym błędu podstawowego popełnionego w latach poprzednich (błąd zniekształcił

wynik finansowy za rok lub lata poprzednie)

a)

Zmniejszenie zysku

b)

Zwiększenie zysku

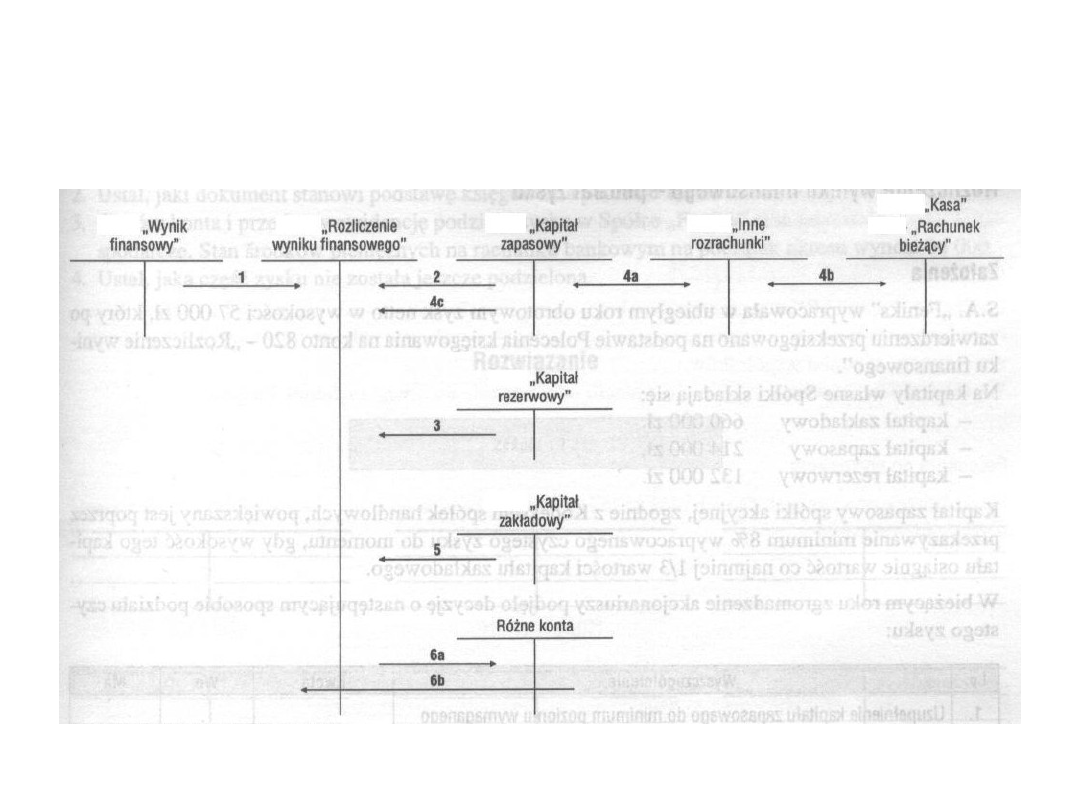

Rozliczenie wyniku finansowego – pokrycie

straty

Objaśnienia

1. Przeksięgowanie straty netto roku poprzedniego

•

Pokrycie straty

2. Z kapitału zapasowego (funduszu przedsiębiorstwa, funduszu

zasobowego)

3. Z kapitału rezerwowego

4. Z dopłat udziałowców w spółkach z o.o.

a)

Uchwalona dopłata

b)

Wniesienie dopłat przez udziałowców

c)

Pokrycie straty

5. Poprzez obniżenie kapitału zakładowego z zachowaniem jego

minimalnej wysokości

6. Korekta straty z lat ubiegłych o kwotę stwierdzonego i

usuniętego w danym roku obrotowym błędu podstawowego

popełnionego w latach poprzednich (błąd zniekształcił wynik

finansowy za rok lub lata poprzednie)

a)

Zmniejszenie straty

b)

Zwiększenie straty

Kapitały, rezerwy

Kapitał (fundusz) własny

• Znowelizowana UoR nie definiuje wprost tego pojęcia, ale podaje definicję

aktywów netto – aktywów pomniejszonych o zobowiązania. Dlatego aktywa

netto odpowiadają wartościowo kapitałowi własnemu. Kapitał własny w

rozumieniu znowelizowanej UoR powinien być rozpatrywany w dwóch

płaszczyznach:

– Wyceny bilansowej,

– Prezentacji.

W pierwszym przypadku kapitał własny to kategoria źródła finansowania podlegająca

wycenie, w drugim natomiast pozycja wykazywana w bilansie, która co do

wartości będzie różna od kategorii określonej w pierwszym przypadku.

Kapitał własny obejmuje:

• Kapitał podstawowy,

• Należne wpłaty na kapitał podstawowy

• Udziały własne

• Kapitał zapasowy

• Kapitał z aktualizacji wyceny

• Pozostałe kapitały rezerwowe

• Zysk (strata) z lat ubiegłych

• Zysk (strata) netto.

Kapitał podstawowy

• To pierwotny wkład właścicieli wniesiony przy założeniu

podmiotu gospodarczego. Możliwe jest jego uzupełnianie –

podwyższanie. W zależności od formy własności i

ustawowych zasad gospodarki finansowej jednostki

gospodarczej stanowi:

– Kapitał właścicieli – w spółce komandytowej, partnerskiej,

jawnej,

– Fundusz założycielski – w przedsiębiorstwie państwowym,

– Fundusz udziałowy – w spółdzielniach,

– Kapitał właścicieli – w spółkach cywilnych,

– Kapitał zakładowy – w spółce z o.o. i spółce akcyjnej.

• Zadeklarowane, lecz nie wniesione wkłady kapitałowe

ujmuje się jako należne wkłady na poczet kapitału. Stąd

ujęte są w bilansie jako wartość ujemna.

Kapitał zapasowy

• Jest przeznaczony na:

– Pokrycie strat bilansowych,

– Zwrot dopłat udziałowców i akcjonariuszy w całości lub części, o ile nie zostały

wykorzystane zgodnie z przeznaczeniem,

– Umorzenie udziałów lub akcji własnych,

– Dywidendy,

– Pokrycie wydatków nie powodujących zwiększenia aktywów spółki.

– Kapitał zapasowy można zwiększać zgodnie z kodeksem spółek handlowych.

• Tworzony obligatoryjnie w spółkach akcyjnych – jako odpis z zysku za

dany rok w wysokości 8% aż do momentu, gdy kapitał zapasowy nie

osiągnie co najmniej 1/3 kapitału zakładowego oraz dobrowolnie w

ramach postanowień umowy spółki w spółkach z o.o.

• Jego zwiększenie następuje z:

– Zysku netto,

– Nadwyżki osiągniętej przy sprzedaży akcji powyżej ich wartości nominalnej

pozostałej po pokryciu kosztów wydania akcji,

– Dopłat udziałowców i akcjonariuszy, które nie zwiększają kapitału zakładowego,

– Różnic aktualizacji wyceny rozchodowanych środków trwałych w dacie ich sprzedaży,

likwidacji.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

Wyszukiwarka

Podobne podstrony:

Podstawy rachunkowości Układy ewidencyjne kosztów działalności operacyjnej

Ewidencja przychodów i kosztów związanych z ich osiągnięciem

Ewidencja przychodów i kosztów związanych z ich osiągnięciem

Podstawy rachunkowości (zasady) omówienieid 8755

rachunkowość zasady ewidencji operacji gospodarczych (8 str)(1), Rachunkowość finansowa, Rachunkowos

Zasady ewidencjonowania i rozliczania kosztów w jednostkach produkcyjnych(1)

Podstawy rachunkowości (zasady) omówienieid 8755

Ogólne zasady ewidencjonowania przychodów

Zasady ewidencji rodk˘w trwaych w przypadku r˘ľnych «r˘de ich finansowania, Zasady ustalania kosz

Przejcie z podatkowej ksi©gi przychod˘w i rozchod˘w na ksi©gi rachunkowe, Zasady ustalania kosztów

Wynik finansowy jest to saldo przychodów i kosztów uzyskania przychodów, WSFiZ - Finanse i rachunkow

Nowe zasady korzystania z 50proc kosztów uzyskania przychodów

Ewidencja środków pieniężnych, Podstawy rachunkowości

zasady ewidencji działalności operacji gospodarczych, rachunkowość

Podstawy rachunku kosztów od niego

więcej podobnych podstron