Artykuł pochodzi z dodatku:

Podatkowa księga przychodów i rozchodów

Dodatek nr 6 do Biuletynu Informacyjnego dla Służb Ekonomiczno - Finansowych

nr 5 (688) z dnia 2010-02-10

www.czasopismaksiegowych.pl

wydawca: Wydawnictwo Podatkowe GOFIN sp. z o.o. ul. Owocowa 8, 66-400 Gorzów Wlkp.

www.gofin.pl sklep internetowy: www.sklep.gofin.pl

Ogólne zasady ewidencjonowania przychodów

Do wpisywania przychodów ze sprzedaży wyrobów (towarów handlowych) i sprzedaży usług przeznaczona jest kolumna 7

podatkowej księgi, natomiast kolumna 8 przeznaczona jest do wpisywania pozostałych przychodów.

Zasadniczo zapisy w podatkowej księdze dotyczące przychodów ze sprzedaży wyrobów, towarów handlowych i usług są

dokonywane na podstawie wystawionych faktur. Powyższe wynika z § 19 ust. 1 rozporządzenia z dnia 26 sierpnia 2003 r.

w sprawie prowadzenia podatkowej księgi przychodów i rozchodów.

Nadmieńmy, że stosownie do § 12 ust. 3 pkt 1 ww. rozporządzenia, za faktury uważa się faktury VAT, w szczególności faktury

VAT marża, faktury VAT RR, faktury VAT MP, dokumenty celne, rachunki oraz faktury korygujące i noty korygujące,

odpowiadające warunkom określonym w odrębnych przepisach.

Jeżeli podatnik, w danym dniu wystawia wiele faktur, zapisów w księdze może dokonywać jedną sumą wynikającą

z dziennego zestawienia faktur. Zestawienie takie powinno zawierać co najmniej:

datę i kolejny numer zestawienia,

numery od-do faktur objętych zestawieniem,

sumę zbiorczą faktur,

podpis podatnika lub osoby, która sporządziła zestawienie.

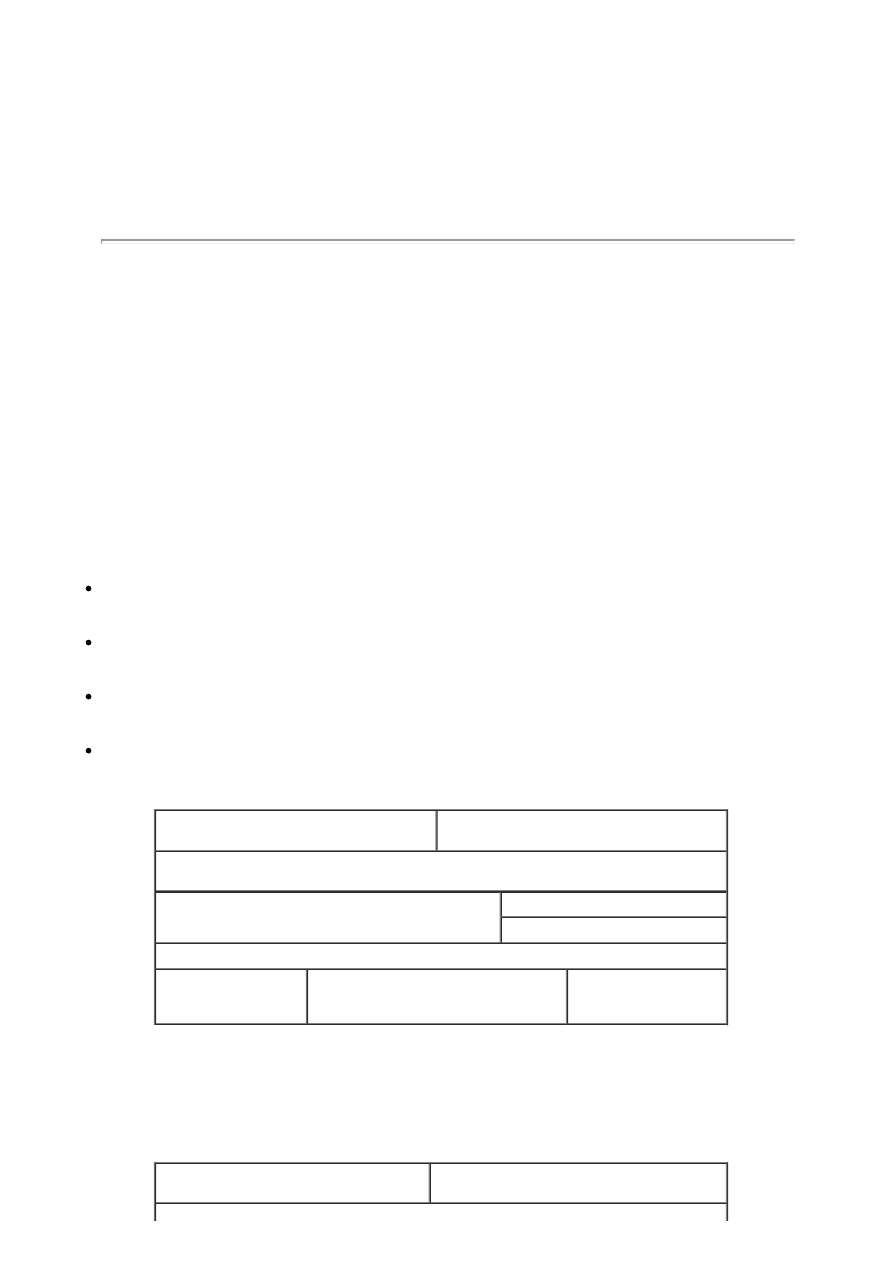

Przykład dziennego zestawienia sprzedaży udokumentowanej fakturami

Firma "ALFA"

Szczecin, ul. Wiejska 2

Szczecin, 10 luty 2010 r.

DZIENNE ZESTAWIENIE SPRZEDAŻY nr 5/2010

Sprzedaż udokumentow ana

Typ dow odu księgow ego:

Faktury VAT od nr 56/02/10 do nr 80/02/10

Wartość sprzedaży

8.526,30 zł

Słow nie: osiem tysięcy pięćset dwadzieścia sześć złotych 30/100

Sporządził:

Jan Nowak

Podpis

Zatw ierdził:

Robert Kowalski

Podpis osoby odpow iedzialnej/w łaściciela

Pozycja

księgow a

nr 32

Z kolei zapisy w księdze dotyczące przychodów ze sprzedaży nieudokumentowanej fakturami dokonuje się na podstawie

wystawionego na koniec dnia dowodu wewnętrznego, w którym w jednej kwocie wykazana jest wartość tych przychodów za

dany dzień, o ile nie jest prowadzona ewidencja sprzedaży lub ewidencja przy zastosowaniu kas rejestrujących.

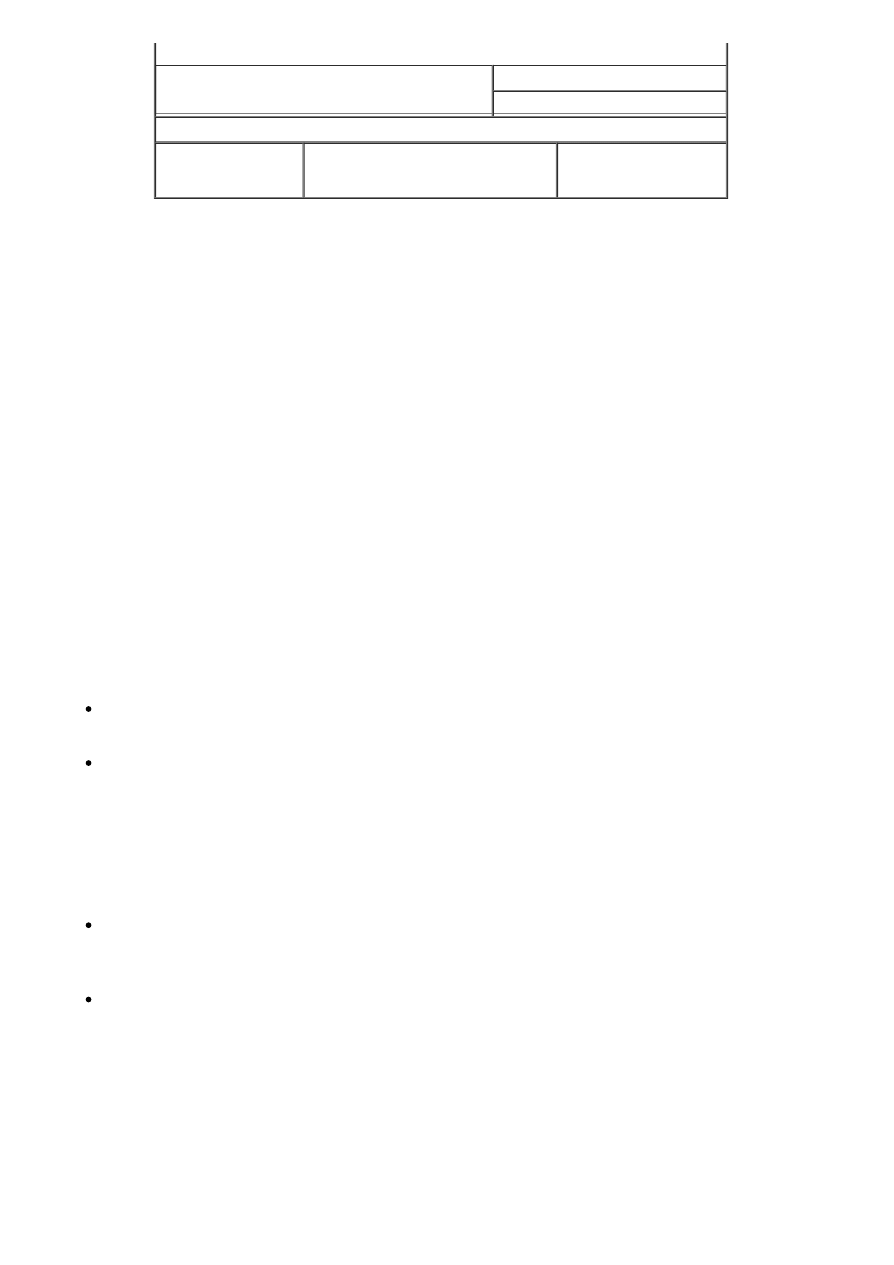

Przykład dowodu wewnętrznego wystawionego z tytułu sprzedaży nieudokumentowanej fakturami

Firma "ALFA"

Szczecin, ul. Wiejska 2

Szczecin, 10 lutego 2010 r.

DOWÓD WEWNĘTRZNY nr 15/2010 Sprzedaż nieudokumentow ana

Tytuł w pisu:

Utarg dzienny w dniu 10 lutego 2010 r.

Wartość sprzedaży

1.527,22 zł

Słow nie: jeden tysiąc pięćset dwadzieścia siedem złotych 22/100

Sporządził:

Jan Nowak

Podpis

Zatw ierdził:

Robert Kowalski

Podpis osoby odpow iedzialnej/w łaściciela

Pozycja

księgow a

nr 26

Zapisów na podstawie dziennego zestawienia lub dowodu wewnętrznego dokonuje się jeden raz dzienne po zakończeniu

dnia, nie później niż przed rozpoczęciem działalności w dniu następnym.

Tak więc, sprzedaż udokumentowaną fakturami ujmuje się w podatkowej księdze na podstawie faktur, natomiast

sprzedaż nieudokumentowaną - na podstawie dowodu wewnętrznego.

Na podstawie uregulowań zawartych w powołanym już § 19 ust. 1 ww. rozporządzenia, podatnicy mogą nie sporządzać

dowodu wewnętrznego pod warunkiem prowadzenia m.in. ewidencji sprzedaży, o której mowa w § 8 ust. 1 pkt 2 ww.

rozporządzenia.

Przy czym ewidencja taka powinna zawierać co najmniej:

1) numer kolejny wpisu,

2) datę uzyskania przychodu nieudokumentowanego fakturami, rachunkami,

3) kwotę przychodu.

Zapisów w ewidencji sprzedaży podatnik powinien dokonywać po zakończeniu dnia, nie później niż przed rozpoczęciem

działalności w dniu następnym. Natomiast zapisów w podatkowej księdze może dokonywać w jednej pozycji na koniec

każdego miesiąca w kwocie stanowiącej podsumowanie miesięcznej sprzedaży wynikającej z ewidencji sprzedaży.

Jeżeli podatnik prowadzi odrębną ewidencję, o której mowa w art. 109 ust. 1 lub 3 ustawy o VAT, zapisów w podatkowej

księdze dotyczących przychodów ze sprzedaży towarów i usług może dokonywać na koniec miesiąca łączną kwotą wynikającą

z miesięcznego zestawienia sporządzonego na podstawie danych wynikających z tej ewidencji. Zestawienie takie powinno

zawierać co najmniej:

datę i kolejny numer zestawienia,

sumę przychodów ze sprzedaży pomniejszoną o należny podatek od towarów i usług oraz o wartość towarów i usług

niestanowiącą przychodów w rozumieniu ustawy o podatku dochodowym i powiększoną o przychody nieobjęte

obowiązkiem ewidencjonowania dla celów podatku od towarów i usług.

Zapisów w podatkowej księdze dotyczących pozostałych przychodów dokonuje się na podstawie dowodów potwierdzających

te przychody (§ 25 ww. rozporządzenia).

Podatnicy prowadzący ewidencję przy zastosowaniu kas rejestrujących sporządzają raporty fiskalne:

dobowe, po zakończeniu sprzedaży za dany dzień, nie później jednak niż przed dokonaniem pierwszej sprzedaży

w dniu następnym, oraz

za okres miesięczny, po zakończeniu sprzedaży w ostatnim dniu miesiąca, nie później jednak niż przed rozpoczęciem

sprzedaży w następnym miesiącu.

Powyższe wynika z § 7 ust. 1 pkt 2 rozporządzenia Ministra Finansów z dnia 28 listopada 2008 r. w sprawie kryteriów

i warunków technicznych, którym muszą odpowiadać kasy rejestrujące oraz warunków ich stosowania (Dz. U. nr 212,

poz. 1338).

Podatnicy ewidencjonujący obrót za pomocą kas fiskalnych mogą dokonywać zapisów w księdze podatkowej na podstawie

danych z kas codziennie lub raz na miesiąc. Stanowi o tym § 20 rozporządzenia w sprawie prowadzenia podatkowej księgi

przychodów i rozchodów.

Podatnicy wykazujący przychody z kasy fiskalnej raz na miesiąc, zapisów w księdze powinni dokonywać na koniec każdego

miesiąca, w terminie zapewniającym prawidłowe i terminowe rozliczenie się z budżetem, lecz nie później niż do 20. dnia

każdego miesiąca za miesiąc poprzedni.

Wyszukiwarka

Podobne podstrony:

Podstawy Rachunkowości Zasady ewidencji przychodów, kosztów ich uzyskania ustalania

Zasady ewidencji rodk˘w trwaych w przypadku r˘ľnych «r˘de ich finansowania, Zasady ustalania kosz

OGÓLNE ZASADY LECZENIA OSTRYCH ZATRUĆ

Ogólne zasady chemioterapi, 2013i

16 Ogolne zasady leczenia ostrych zatrucid 16903 ppt

4 OGÓLNE ZASADY I METODY WYCHOWANIA

Ogólne zasady pisania tekstów

Ogólne zasady przemieszczania zwierząt towarzyszących po terytorium UE

PN 76 B 03001 Konstrukcje i podłoża budowli ogólne zasady ob

zasady ewidencji działalności operacji gospodarczych, rachunkowość

Ogolne zasady formatowania prac dyplomowych dla MiBM

Ogólne zasady kryptografii

I Ogólne zasady wykonania projektu

I Pomoc ogólne zasady unieruchamiania

ABC - Ogolne zasady przygotowania ryzyka zawodowego, BEZPIECZEŃSTWO I HIGIENA PRACY, tomkris56

ogólne zasady marketingu (13 str), Marketing

OGÓLNE ZASADY KORZYSTANIA ZE ZBIORÓW W CZYTELNIACH

ewidencja przychodwryczat

więcej podobnych podstron