PODSTAWY

RACHUNKOWOŚCI

Wykład nr 2: Majątek

jednostek gospodarczych

Metoda bilansowa

- podwójne podejście do pewnych zjawisk

Działalność gospodarcza ma podwójny charakter:

rzeczowy i finansowy.

Z ruchem rzeczy związany jest przepływ wartości (pieniądza)

Dzięki

metodzie

bilansowej,

działalność

gospodarczą rozpatruje się z

2 różnych

punktów widzenia

, które są ściśle związane z

naturą gospodarowania

Metoda bilansowa – 2 różne punkty

widzenia majątku:

w zależności od

rodzaju (formy) i roli

(funkcji) jaką

składniki majątku spełniają w działalności gospodarczej

z punktu widzenia

sposobu finansowania

posiadanego majątku

Majątek rozpatrywany może być w

dwóch ujęciach:

• w

zależności od formy, jaką przyjmuje –

są to środki gospodarcze

(AKTYWA)

• z punktu widzenia sposobu

sfinansowania – są to źródła

finansowania środków

gospodarczych

(PASYWA)

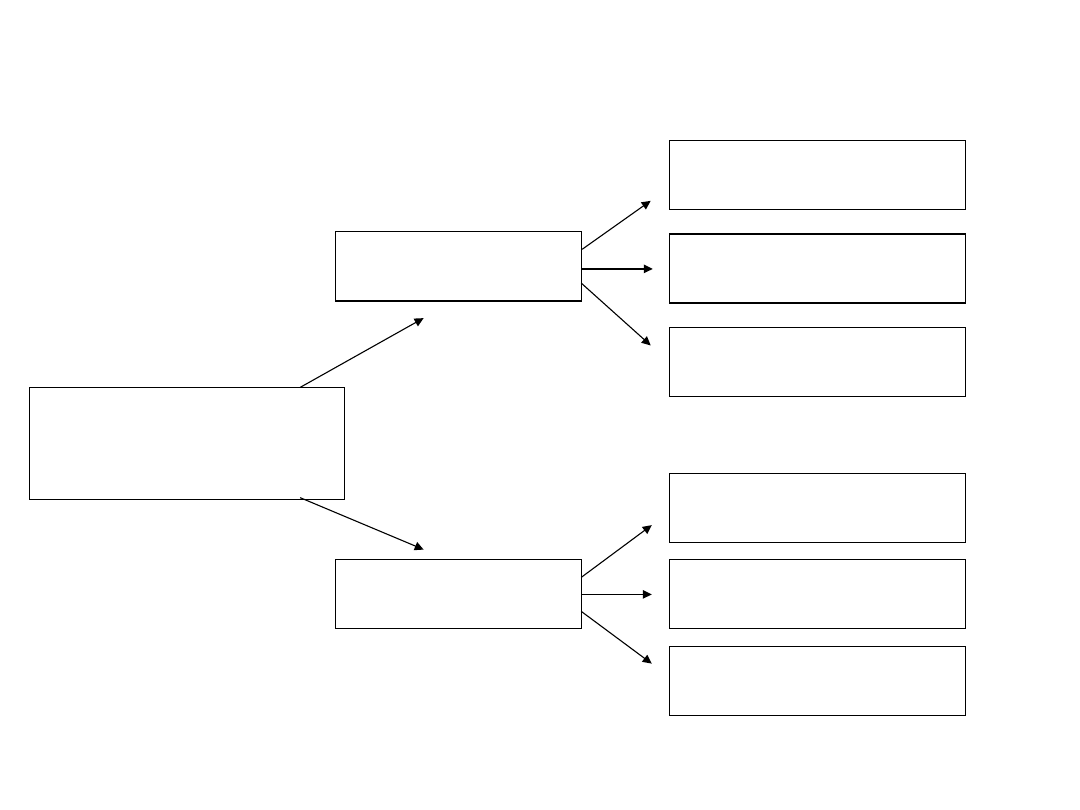

Majątek jednostek gospodarczych

AKTYWA =

PASYWA

składniki majątkowe

źródła finansowania majątku

Kapitały

własne

Kapitały obce

tj.

Zobowiąza

nia

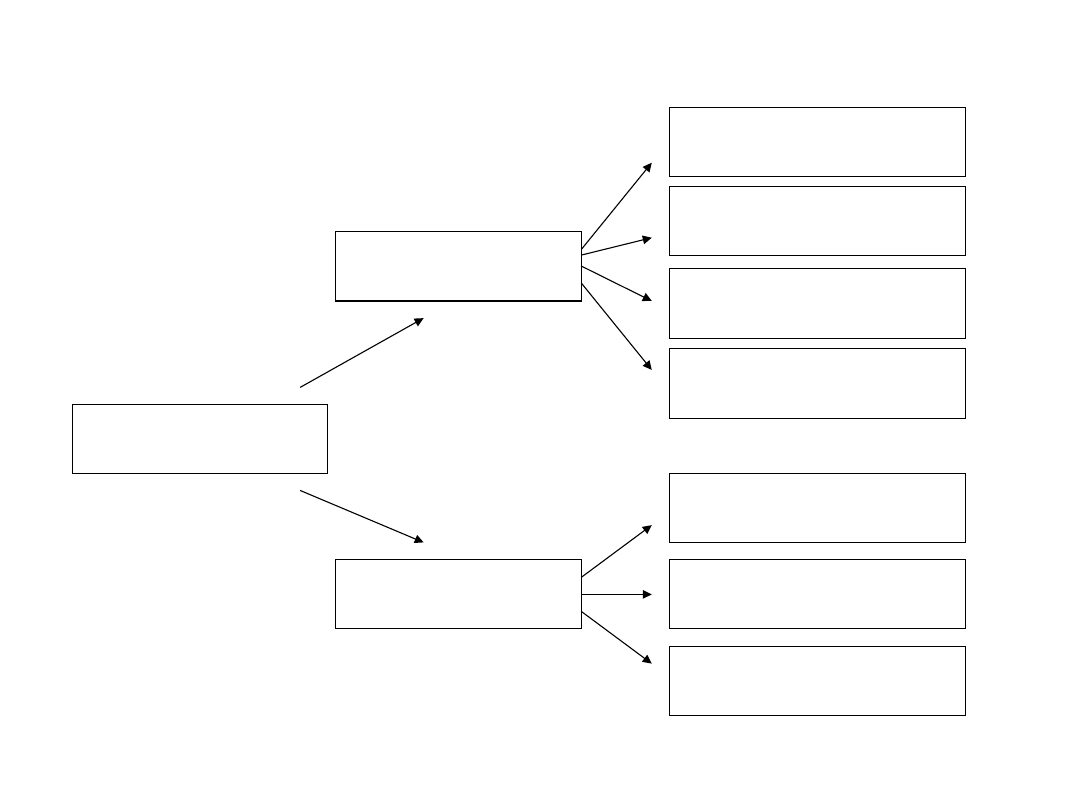

Klasyfikacja środków gospodarczych -

aktywów

Środki gospodarcze

(aktywa)

Majątek trwały

(aktywa trwałe)

Majątek obrotowy

(aktywa obrotowe)

Rzeczowe aktywa

trwałe

Należności

długoterminowe

Inwestycje

długoterminowe

Wartości niematerialne

i prawne

Zapasy

Należności

krótkoterminowe

Inwestycje

krótkoterminowe

Aktywa

(art. 3 ust. 1 pkt. 12) są to

zasoby

majątkowe

kontrolowane przez jednostkę

o

wiarygodnie określonej wartości

powstałe w wyniku przeszłych zdarzeń

które

spowodują w przyszłości wpływ do

jednostki korzyści ekonomicznych

POKAZUJą W CO ZOSTAŁY

ZAINWESTOWANE PIENIĄDZE

Podział aktywów

•Aktywa trwałe

•Aktywa obrotowe

Aktywa trwałe

to ta część aktywów

jednostki,

które nie są zaliczane do aktywów obrotowych.

- wykorzystywane w jednostce przez

okres

dłuższy niż 12 miesięcy

od dnia bilansowego

(jest to dzień, na który jednostka sporządza spraw. fin. - najczęściej

31.XII gdy rok obrotowy pokrywa się z rokiem kalendarzowym)

Na aktywa trwałe składają się:

I.

Wartości niematerialne i prawne.

II. Rzeczowe aktywa trwałe.

III. Należności długoterminowe.

IV. Inwestycje długoterminowe.

V. Długoterminowe rozliczenia

międzyokresowe

A.

AKTYWA TRWAŁE

I

. Wartości niematerialne i prawne

1) nabyte autorskie prawa majątkowe i prawa

pokrewne (oprogramowanie

komputerów), prawa

do wynalazków, patentów i znaków

towarowych,

2) koszty prac rozwojowych,

3) wartość firmy,

II. Rzeczowe aktywa trwałe

1) Środki trwałe:

a)grunty (w tym prawo wieczystego użytkowania

gruntów),

b)budynki, lokale, obiekty inżynierii lądowej i

wodnej,

c)urządzenia techniczne i maszyny,

d)środki transportu,

e)inne środki trwałe.

2) Środki trwałe w budowie

III. Należności długoterminowe

IV. Inwestycje długoterminowe

1)Nieruchomości,

2)Wartości niematerialne i prawne,

3)Długoterminowe aktywa finansowe

a)

udziały lub akcje,

b)

inne papiery wartościowe,

c)

udzielone pożyczki długoterminowe,

d)

inne długoterminowe aktywa

finansowe.

IV.

Długoterminowe rozliczenia

międzyokresowe

B.

AKTYWA OBROTOWE

I. Zapasy (rzeczowe aktywa obrotowe

)

1) Materiały

2) Półprodukty i produkty w toku

3) Produkty gotowe

4) Towary

II. Należności krótkoterminowe

I. 1)

Należności z tytułu dostaw i usług, o

okresie spłaty:

J.- do 12 miesięcy,

K.- powyżej 12 miesięcy,

L. 2) Należności z tytułu podatków, dotacji,

ceł,

M. ubezpieczeń i innych świadczeń

N. 3) Inne należności (np. od pracowników,

O. wewnątrzzakładowe)

P. 4) Należności dochodzone na drodze

sądowej

Q.

III. Inwestycje krótkoterminowe

1) Krótkoterminowe aktywa finansowe

a) akcje lub udziały przeznaczone

do obrotu

b) inne papiery wartościowe

c) udzielone pożyczki

d) inne krótkoterminowe aktywa

finansowe,

e) Środki pieniężne

- środki pieniężne w kasie

- środki na rachunkach bankowych

- inne środki pieniężne

2) Inne inwestycje krótkoterminowe

IV.

Krótkterminowe rozliczenia

międzyokresowe

Aktywa

Wartości niematerialne i prawne

(art. 3,

ust. 1 pkt 14 ustawy)

to nie zaliczone do inwestycji:

• nabyte przez jednostkę prawa majątkowe

nadające

się do gospodarczego wykorzystania,

o przewidywanym

okresie ekonomicznej użyteczności dłuższym niż rok,

przeznaczone do używania na potrzeby jednostki, a w

szczególności:

a) autorskie prawa majątkowe, prawa pokrewne, licencje, koncesje, (również programy

komputerowe – jako autorskie prawa lub licencje)

b) prawa do wynalazków, patentów, znaków towarowych, wzorów użytkowych oraz

zdobniczych,

c) know – how,

• nabyta wartość firmy

(

różnica między ceną nabycia określonej

jednostki lub zorganizowanej jej części a niższą od niej wartością godziwą

przyjętych aktywów netto),

• koszty zakończonych prac rozwojowych

(koszty badań lub w

inny sposób uzyskanej wiedzy, która może być wykorzystana do produkcji

nowych lub ulepszonych produktów / technologii)

Rzeczowe aktywa

trwałe

Rzeczowe aktywa trwałe - to zasoby mające postać rzeczy,

zaliczone do aktywów trwałych, którymi są:

środki trwałe

środki trwałe w budowie

Środki trwałe to rzeczowe aktywa trwałe spełniające

następujące warunki:

są

kompletne i zdatne do użytku,

przewidywany okres ich ekonomicznej użyteczności jest

dłuższy niż rok

,

przeznaczone są na potrzeby jednostki.

Środki trwałe

(art. 3, ust. 1 pkt 15)

Zalicza się do nich w szczególności:

•nieruchomości:

•grunty

(

w tym prawo użytkowania wieczystego gruntu),

•budynki, budowle

a także będące odrębną własnością

lokale, spółdzielcze własnościowe prawo do lokalu mieszkalnego

oraz spółdzielcze prawo do lokalu użytkowego,

•maszyny, urządzenia, środki transportu,

•ulepszenia w obcych środkach trwałych,

•inwentarz żywy.

Środki trwałe w budowie

(art. 3, ust. 1

pkt 16)

są to zaliczane do aktywów trwałych

środki trwałe w okresie ich

budowy,

montażu lub ulepszenia

już istniejącego

środka trwałego

.

Należności długoterminowe

Należności długoterminowe - to ta cześć należności jednostki,

które stają się

wymagalne po upływie 12 miesięcy od

dnia bilansowego

Przykładem są np..

kaucje wpłacone z tytułu leasingu czy wynajmu lokali

jeżeli odpowiednie umowy wygasają później niż rok po dniu bilansowym.

Do należności długoterminowych

nie zalicza się należności z

tytułu dostaw i usług!!!

, które w całości (

niezależnie od

terminu wymagalności)

stanowią składnik aktywów

krótkoterminowych.

Inwestycje długoterminowe

Inwestycje - aktywa nabyte w celu osiągnięcia korzyści ekonomicznych

wynikających z przyrostu wartości tych aktywów, uzyskania z nich przychodów w

formie odsetek, dywidend (udziałów w zyskach)

lub innych pożytków, w tym również z

transakcji handlowej, a w szczególności:

•aktywa finansowe,

•oraz te nieruchomości i wartości niematerialne i prawne, które

nie są

użytkowane

przez jednostkę, lecz zostały nabyte w

celu osiągnięcia tych korzyści

.

Do inwestycji

zalicza się:

1) nieruchomości (grunty, budynki i inne obiekty) oraz

2) wartości niematerialne i prawne, które

nie są użytkowane

przez jednostkę,

lecz zostały nabyte w celu osiągnięcia określonych korzyści,

3) długoterminowe aktywa finansowe, którymi są udziały lub akcje w obcych

jednostkach

nabyte w celu sprawowania nad nimi kontroli, współkontroli lub

wywierania znaczącego wpływu

oraz osiągania innych korzyści,

4) inne inwestycje długoterminowe np. w dzieła sztuki, metale

szlachetne

Długoterminowe rozliczenia

międzyokresowe

- aktywa z tytułu odroczonego

podatku dochodowego oraz inne

rozliczenia międzyokresowe

rozliczane w okresie dłuższym niż

12 miesięcy

licząc od dnia bilansowego

-

np..: przyszłe korzyści z tytułu udostępniania złóż,

prowizje policzone przez bank od długoterminowych

kredytów

AKTYWA OBROTOWE

stanowią tę cześć aktywów jednostki, które w przypadku:

aktywów rzeczowych -

przeznaczone są do zbycia lub zużycia, w

ciągu 12 miesięcy od dnia bilansowego

lub w ciągu normalnego

cyklu operacyjnego właściwego dla danej działalności

aktywów finansowych -

są płatne i wymagalne lub

przeznaczone do zbycia w ciągu 12 miesięcy

od dnia

bilansowego lub od daty ich założenia, wystawienia lub nabycia, albo

stanowią aktywa pieniężne

należności krótkoterminowych - obejmują ogół należności

z tytułu dostaw i usług oraz całość lub część należności z

innych tytułów niezaliczonych do aktywów finansowych

rozliczeń międzyokresowych - trwają

nie dłużej niż 12

miesięcy

od dnia bilansowego

Rzeczowe aktywa obrotowe (zapasy)

to:

materiały nabyte w celu zużycia na własne potrzeby, wytworzone

lub przetworzone przez jednostkę produkty gotowe (wyroby i

usługi) zdatne do sprzedaży lub w toku produkcji, półprodukty

oraz towary nabyte w celu odprzedaży w stanie nieprzetworzonym

Zapasy to aktywa rzeczowe:

przeznaczone do sprzedaży w toku zwykłej działalności

gospodarczej

będące w trakcie produkcji przeznaczonej na sprzedaż

mające postać materiałów lub dostaw surowców

zużywanych w procesie produkcyjnym lub w trakcie

świadczenia usług.

Na zapasy składają się:

Materiały,

które zostały nabyte w celu zużycia na własne

potrzeby (głównie przetworzenia w produkty pracy) lub też

zużywane na inne potrzeby, np.: konserwacji i remontów

maszyn, na utrzymanie czystości i higieny, na potrzeby

administracji itp.

Półprodukty i produkty w toku,

czyli niegotowe

jeszcze produkty własnej produkcji (produkcja w toku,

półfabrykaty) oraz wykonane roboty i usługi przed ich

ukończeniem.

Produkty gotowe

to wyroby gotowe, zakończone usługi i

roboty odpowiadające warunkom odbioru przez kupujących.

Towary

-

to składniki majątku nabyte w celu odsprzedaży

.

Należności krótkoterminowe

to ogół

należności

z tytułu dostaw i usług,

a także całość lub ta część

pozostałych należności, które mają zostać zapłacone w

ciągu 12 miesięcy.

W zależności od tytułu, z jakiego wynika należność

jednostki wyróżnia się:

należności z tytułu dostaw i usług

należności z tytułu podatków, ceł, ubezpieczeń

i innych świadczeń lub należnej dotacji

inne należności (od pracowników, ubezpieczycieli, związków

zawodowych

należności dochodzone na drodze sądowej

Inwestycje krótkoterminowe

to:

1.

Krótkoterminowe aktywa finansowe

–

przeznaczone do odprzedaży w ciągu 12 miesięcy od dnia

bilansowego:

udziały lub akcje,

inne papiery wartościowe,

udzielone pożyczki, których spłata przypada w okresie nie dłuższym niż 12

miesięcy

inne krótkoterminowe aktywa finansowe (np. czeki, weksle obce, lokaty

bankowe) oraz odsetki od aktywów finansowych płatne i wymagalne w

ciągu 12 miesięcy.

Do krótkoterminowych aktywów finansowych zalicza

się również środki pieniężne i inne aktywa pieniężne,

którymi są:

środki pieniężne w kasie i na rachunkach bankowych

w

formie krajowych środków płatniczych, walut obcych i dewiz,

inne środki pieniężne

(np.

środki pieniężne w drodze między kasą a

rachunkami bankowymi, lokaty terminowe, czeki i weksle obce) płatne w

terminie krótszym od 3 miesięcy),

inne aktywa pieniężne

to

czeki, weksle obce, bony handlowe,

oszczędnościowe, skarbowe, pieniężne NBP, należne dywidendy lub zysk

wynikające z podjętej uchwały płatne w terminie dłuższym niż 3 miesiące od

daty ich wystawienia, a także naliczone od aktywów finansowych odsetki

płatne kwartalnie.

Krótkoterminowe aktywa finansowe cd:

2.

Inne inwestycje krótkoterminowe

Obejmują inwestycje krótkoterminowe

niestanowiące aktywów finansowych np.

metale szlachetne, kosztowności, dzieła

sztuki

jeżeli nie są zaliczane do zapasów

środków obrotowych lub inwestycji

długoterminowych.

Inwestycje krótkoterminowe to cd:

Krótkoterminowe rozliczenia

międzyokresowe

obejmują aktywowane koszty

dotyczące przyszłych okresów, które podlegają rozliczeniu w

okresie krótszym niż 12 miesięcy, licząc od dnia bilansowego.

Przykładem są koszty z istoty swej dotyczące przyszłych

okresów jak np.

opłacone z góry na przyszły rok obrotowy

czynsze, ubezpieczenia, prenumeraty

.

Krótkoterminowe rozliczenia

międzyokresowe

PASYWA

• ŹRÓDŁA FINANSOWANIA MAJĄTKU

PRZEDSIĘBIORSTWA

• SKĄD POCHODZĄ PIENIĄDZE

• wskazują na

źródła pochodzenia aktywów

.

• mogą to być

źródła własne i obce

.

• Wyróżnia się zatem

kapitały (pasywa)

własne

oraz

kapitały (pasywa) obce

,

inaczej określane

zobowiązaniami.

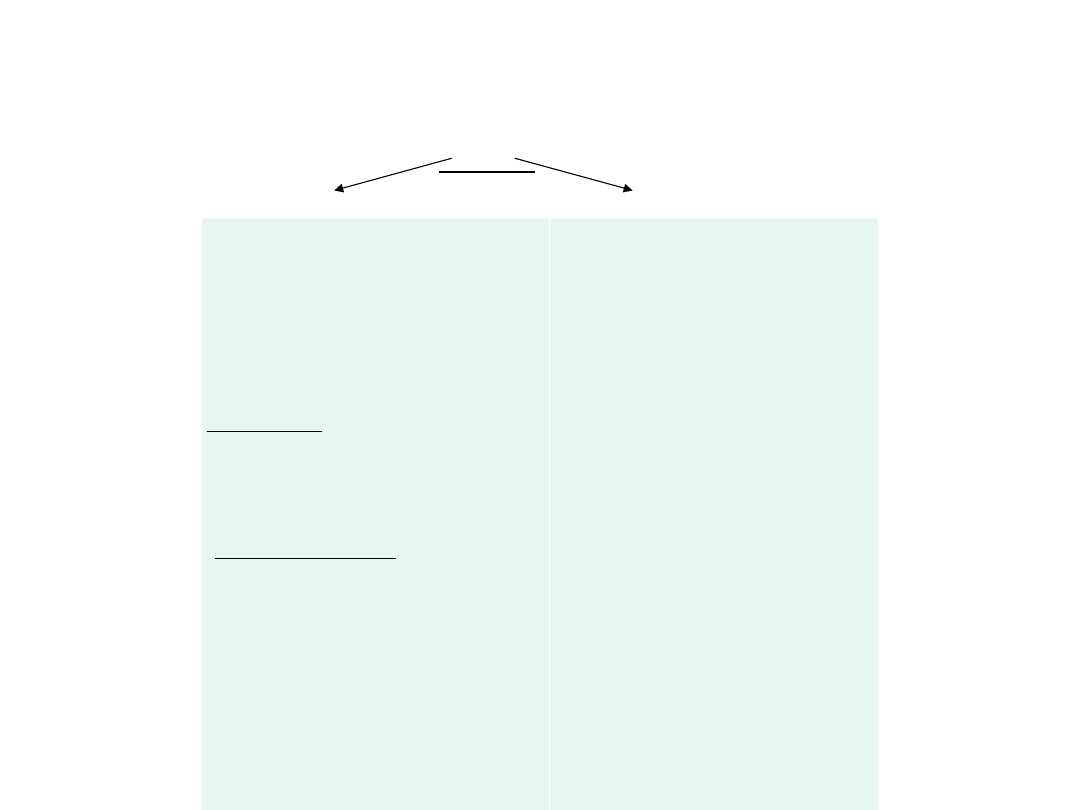

Klasyfikacja źródeł finansowania majątku -

pasywa

Źródła pochodzenia

środków gospodarczych

(pasywa)

Kapitały

(fundusze) własne

Zobowiązania

Kapitał (fundusz)

zapasowy

Zysk

nierozdysponowany

Kapitał (fundusz)

podstawowy

Rezerwy na

zobowiązania

Zobowiązania

długoterminowe

Zobowiązania

krótkoterminowe

Kapitał własny

• W ustawie

brak jest definicji kapitałów

własnych

.

• kapitały własne to

równowartość

środków gospodarczych (aktywów)

finansowana przez szeroko

rozumianych właścicieli

(

np. Skarb

Państwa – w przedsiębiorstwach państwowych,

udziałowców, akcjonariuszy – w spółkach) lub

wygospodarowana przez samo przedsiębiorstwo

w toku działalności

Wśród kapitałów własnych wyróżnia

się zatem 2 części:

• kapitał podstawowy

, (zasadniczy,

powierzony) – czyli równowartość aktywów

(wniesionych w formie środków pieniężnych

lub aportów) finansowana przez właścicieli,

• kapitał samofinansowania

– np. zysk

wygospodarowany przez jednostkę, który nie

został podzielony na inne cele (

np. wypłatę

dywidend/odsetek)

lecz pozostał jako dodatkowe

źródło finansowania.

• Kapitały: podstawowy i samofinansowania posiadają specyficzne

nazwy w zależności od formy prawnej jednostki (patrz tabela poniżej).

Kapitał obcy

• oznacza dysponowanie dodatkowymi

(obok

kapitałów właścicieli)

źródłami finansowymi

(

np.

zaciągniętymi kredytami, pożyczkami, środkami pozostającymi do

dyspozycji firmy na skutek przesuniętego w czasie terminu zapłaty

dostawcom, pracownikom, itp

.) a

które podlegają

zwrotowi

(w okresie dłuższym lub krótszym)

i

często

dysponowanie nim wiąże się z dodatkowym

kosztem

(

np.odsetki od kredytów).

• Definicja „ustawowa” kapitałów obcych

(inaczej

zobowiązań

)

określa, że zobowiązanie (art. 3, ust. 1 pkt 20) – to

„wynikający z przeszłych zdarzeń obowiązek wykonania

świadczeń o wiarygodnie określonej wartości, które spowodują

wykorzystanie już posiadanych lub przyszłych aktywów jednostki.

Kapitał własny

stanowi różnice pomiędzy wartością

aktywów jednostki, a jej

zobowiązaniami

Aktywa – Zobowiązania = Kapitał

własny

Jest to wiec

równowartość majątku, jaka

pozostaje po spłacie zobowiązań.

Sposób tworzenia kapitału zależy od zasad

gospodarki finansowej danej jednostki,

którą

określają przepisy prawa regulujące jej

działalność.

Zobowiązania krótkoterminowe (art.

3, ust. 1 pkt 22)

• ogół zobowiązań z tytułu

dostaw i usług,

a także całość

lub ta część pozostałych

zobowiązań, które stają się

wymagalne w ciągu 12

miesięcy

od dnia bilansowego.

Rezerwy (art. 3, ust. 1 pkt 21)

• zobowiązania, których termin

wymagalności lub kwota

nie są

pewne

.

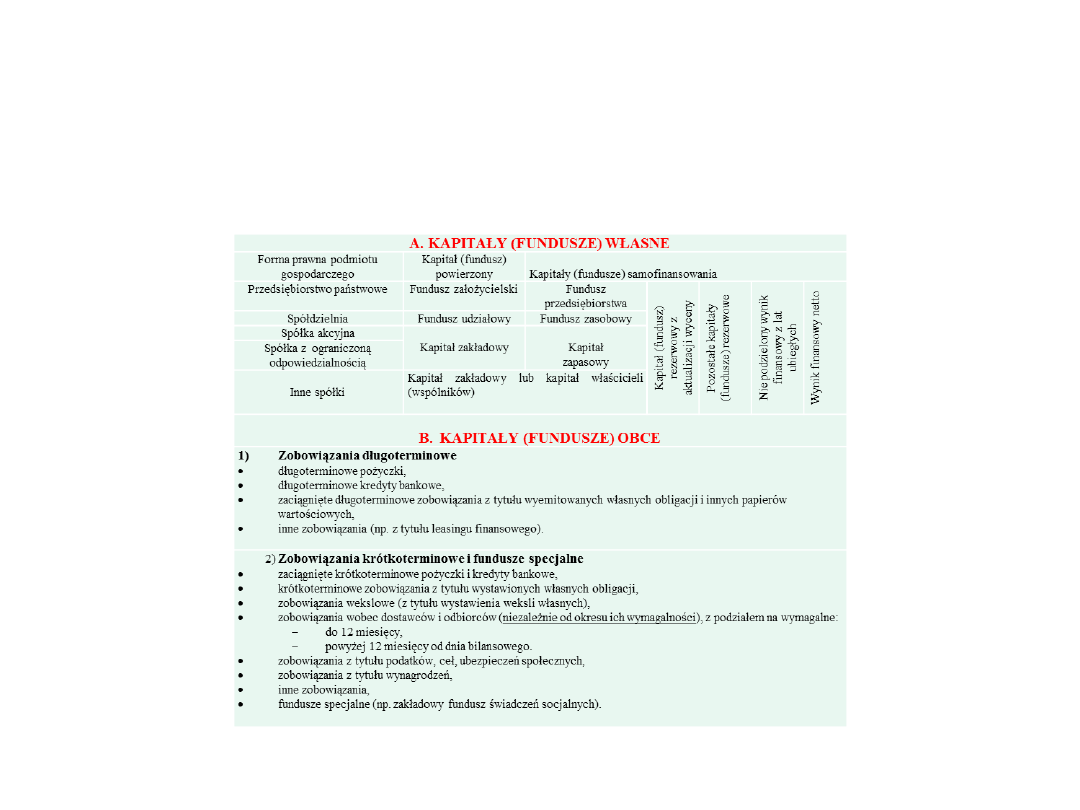

Na kapitały własne składają się:

I.

Kapitał (fundusz) podstawowy

, którym jest:

kapitał zakładowy - w spółkach akcyjnych, będący

równowartością określonej w statucie kwoty, która podlega

wpłaceniu przez akcjonariuszy (w formie pieniężnej lub

aportów niepieniężnych), stanowiąc podstawę działania

spółki,

kapitał zakładowy (udziałowy) - w spółkach z

ograniczoną odpowiedzialnością, będący równowartością

udziałów wniesionych przez wspólników zgodnie z umową

spółki,

fundusz udziałowy - w spółdzielniach, będący

równowartością wniesionych udziałów członkowskich, w

wysokości określonej w statucie spółdzielni,

fundusz założycielski - w przedsiębiorstwach

państwowych, stanowiący równowartość majątku

przekazanego przedsiębiorstwu do jego dyspozycji, jako

część mienia będącego własnością Skarbu Państwa.

Fundusz ten wyraża udział Skarbu Państwa w finansowaniu

majątku przedsiębiorstwa.

Na kapitały własne składają się cd:

II.

Kapitał (fundusz) zapasowy

- tworzony

ustawowo (w spółkach akcyjnych) lub zgodnie

ze statutem lub umową spółki, z następujących

źródeł:

1)

ze sprzedaży akcji powyżej wartości nominalnej,

2) z innych źródeł (np. z dopłat wspólników, z zysku

).

III.

Kapitał (fundusz) z aktualizacji wyceny

-

tworzony ustawowo w momencie

przeszacowania środków trwałych, a także

inwestycji długoterminowych.

III.

Pozostałe kapitały (fundusze) rezerwowe

,

których tworzenie jednostka może przewidywać

w statucie lub umowie, z przeznaczeniem na

pokrycie ewentualnych strat.

Na kapitały własne składają się cd:

IV.

Zysk (strata) z lat ubiegłych

- czyli nie

podzielony zysk (lub nie pokryta strata)

osiągnięte w latach poprzedzających rok

obrotowy, za który sporządzane jest

sprawozdanie finansowe.

V.

Zysk (strata) netto

- czyli wynik finansowy

netto jaki jednostka osiągnęła w roku

obrotowym, za który sporządzane jest

sprawozdanie.

Rezerwy na zobowiązania

Rezerwy to

zobowiązania

, których termin

wymagalności lub kwota

nie są pewne.

W bilansie wyodrębnia się:

rezerwy z tytułu odroczonego podatku dochodowego

rezerwy na świadczenia emerytalne i podobne np. na

zaległe urlopy

pozostałe rezerwy na zobowiązania np. na dostawy

energii, usługi transportowe jeszcze nizafakturowane

Zobowiązania

(art. 3 ust. 1 pkt. 20)

wynikający z przeszłych zdarzeń obowiązek

wykonania świadczeń

o wiarygodnie określonej wartości

które

spowodują

wykorzystanie

już

posiadanych lub przyszłych aktywów jednostki

Zobowiązania długoterminowe

to ta część

zobowiązań jednostki, które są wymagalne po

upływie 12 miesięcy od dnia bilansowego

Do zobowiązań długoterminowych nie zalicza się

zobowiązań z tytułu dostaw i usług, zobowiązań wobec

pracowników i innych, które wiążą się z normalnym cyklem

operacyjnym. Zaliczane są one w całości do zobowiązań

krótkoterminowych, nawet jeżeli są wymagalne po upływie 12

miesięcy od dnia bilansowego

Zobowiązania długoterminowe mogą być

zaciągane w jednostkach powiązanych lub w

innych jednostkach.

Wykazuje się je w podziale na następujące grupy:

kredyty i pożyczki – ta część która podlega spłacie w

roku lub latach dalszych niż rok następujący po dniu

bilansowym

zobowiązania z tytułu emisji na dłużej niż rok dłużnych

papierów (obligacji, bonów),

inne zobowiązania finansowe (z tytułu opcji),

inne zobowiązania długoterminowe (z tytułu umów

leasingu finansowego).

Zobowiązania krótkoterminowe

to ogół

zobowiązań

z tytułu dostaw i usług, a także całość lub ta

część pozostałych zobowiązań, które są

wymagalne w ciągu

12 miesięcy od dnia bilansowego.

Na zobowiązania krótkoterminowe składają się:

1)

zobowiązania z tytułu dostaw i usług

2)

zobowiązania z tytułu kredytów i pożyczek

3) zobowiązania z tytułu podatków, ceł, ubezpieczeń

4) zobowiązania z tytułu wynagrodzeń

5) inne zobowiązania

1) zobowiązania z tytułu dostaw i usług

Zobowiązania wobec dostawców występują wówczas, gdy

moment dostawy materiałów, towarów itp. wyprzedza

moment zapłaty za tę dostawę.

Występujące wówczas dwie strony są określane jako dłużnik

(odbiorca) i wierzyciel (dostawca).

Zobowiązania z tytułu dostaw i usług, z uwagi na zaliczanie ich

w całości do zobowiązań krótkoterminowych - wykazuje się

z uwzględnieniem okresu ich wymagalności:

- do 12 miesięcy,

- powyżej 12 miesięcy.

Rodzaje zobowiązań krótkoterminowych

2) zobowiązania z tytułu kredytów i pożyczek

-

ta część która podlega spłacie w ciągu 12 miesięcy od dnia

bilansowego

3) zobowiązania z tytułu podatków, ceł,

ubezpieczeń

i innych świadczeń.

Do zobowiązań publicznoprawnych zalicza się przede wszystkim

naliczone, lecz jeszcze nie zapłacone, podatki:

(dochodowy –

PIT, CIT; od towarów i usług - VAT, od nieruchomości itp.), opłaty i

obowiązkowe składki na ubezpieczenia społeczne.

Są to zobowiązania wobec budżetów, ZUS, PZU i innych instytucji

publicznoprawnych

.

Rodzaje zobowiązań krótkoterminowych

cd:

4) zobowiązania z tytułu wynagrodzeń

-

będące zobowiązaniami wobec pracowników za

wykonaną na rzecz jednostki pracę.

Zobowiązania wobec pracowników obejmują najczęściej

wynagrodzenia - wypłacane pracownikom z pewnym

opóźnieniem - za okres sprawozdawczy, a także wynagrodzenia

nie podjęte w terminie wypłat

.

Rodzaje zobowiązań krótkoterminowych

cd:

5) inne zobowiązania

- np. z tytułu ubezpieczeń

majątkowych (wobec ubezpieczycieli), wobec

pracowników z tytułu należnych im

ekwiwalentów za używanie prywatnych

samochodów do celów służbowych, z tytułu

kosztów podróży służbowej i inne.

Ponadto mogą wystąpić zobowiązania z tytułu emisji obligacji,

zobowiązania

wekslowe,

zobowiązania

z

tytułu

kwot

potrącanych pracownikom na rzecz innych osób fizycznych lub

prawnych, otrzymanych wadiów przetargowych, błędów w

wyciągach bankowych itp.

Rodzaje zobowiązań krótkoterminowych

cd:

Do zobowiązań krótkoterminowych zalicza się również

fundusze specjalne.

Fundusze specjalne

tworzone są poprzez zaliczenie

ich równowartości do kosztów działalności lub z

zysku pozostającego do dyspozycji jednostki, z

przeznaczeniem ich na określone cele, np.:

zakładowy fundusz świadczeń socjalnych

-

przeznaczony na finansowanie działalności mającej

na celu zaspokojenie potrzeb socjalnych

pracowników i ich rodzin (organizowanie

wypoczynku, turystyki, kolonii itp.), na udzielanie

pomocy finansowej w uzyskiwaniu mieszkań, ich

remontów i modernizacji itp.,

inne fundusze specjalne

, np. fundusz nagród i

premii przyznawanych pracownikom.

Rodzaje zobowiązań krótkoterminowych

cd:

Do

rozliczeń międzyokresowych

zalicza, się w

szczególności:

ujemną wartość firmy

inne rozliczenia międzyokresowe kosztów i

przychodów

Rozliczenia międzyokresowe

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

Wyszukiwarka

Podobne podstrony:

Temat 2 - Majatek jednostki gospodarczej-studenci, Szkoła, Rachunkowość

MAJĄTEK JEDNOSTKI - plansza i wyjaśnienia, STUDIA, Rachunkowość

MAJĄTEK PODMIOTU GOSPODARCZEGO, Ogrodnictwo, Semestr V, Ekonomika, Ekonomika z chomika ;), Ekono

28 Zarzadzanie jednostka gospod Nieznany (2)

Ekonomia - Podstawy prawne oraz proces tworzenia jednostek gospodarczych, Spółki osobowe: (tylko oso

150331rachunkowosc (18 str.), AKTYWA JEDNOSTEK GOSPODARUJĄCYCH

bilans jednostki gospodarczej, Logistyka ruzne zagadnienia, szkola, Logistyka sciagi testy

19 Zarzadzanie jednostka gospod Nieznany (2)

INSTRUMENTY FINANSOWE W SPRAWOZDANIACH JEDNOSTEK GOSPODARCZYCH

Gospodarka finansowa i majątek zakładu, Gospodarka finansowa i majątek zakładu

Zalety i wady strategicznych jednostek gospodarczych

Krzywda Sprawozdanie finansowe jako produkt rachunkowości jednostki gospodarczej

SRODKI GOSPODARCZE I ZRODLA FINANSOWANIA ORAZ BILANS JEDNOSTKI GOSPODARCZEJ

Jednostka gospodarcza

W 5 Dokumentacja operacji gospodarczych ZAZ

19 Zarządzanie jednostką gospodarczą

więcej podobnych podstron