PLAN FINANSOWY

ZASADY SPORZĄDZANIA

PROGNOZ

FINANSOWYCH

Wykład 2

PLAN FINANSOWY

ZAWARTY

W BIZNES PLANIE

obraz efektów i kosztów wdrożenia

planu

określa potencjalne zyski i potrzeby

kapitałowe

ELEMENTY PLANU

FINANSOWEGO W BIZNES

PLANIE:

analiza finansowa dotychczasowych wyników

podstawowe sprawozdania finansowe pro forma

zestawienie wolnych przepływów pieniężnych dla

projektu

analiza efektywności inwestycji (NPV, PI, IRR, okres

zwrotu)

analiza wrażliwości

analiza progu rentowności

określenie źródeł finansowania projektu

ELEMENTY PROGNOZY

FINANSOWEJ DLA

INWESTYCJI

Sprawozdania

finansowe

pro forma

Zestawienie

wolnych

przepływów

pieniężnych (FCF)

Ocena inwestycji

Zestawienie

wolnych

przepływów

pieniężnych (FCF)

Ocena inwestycji

lub:

SPRAWOZDANIA FINANSOWE

I ANALIZA FINANSOWA

SPRAWOZDANIA FINANSOWE

rachunek zysków i strat

bilans

rachunek przepływów pieniężnych

zestawienie zmian w kapitale

(funduszu) własnym

informacja dodatkowa

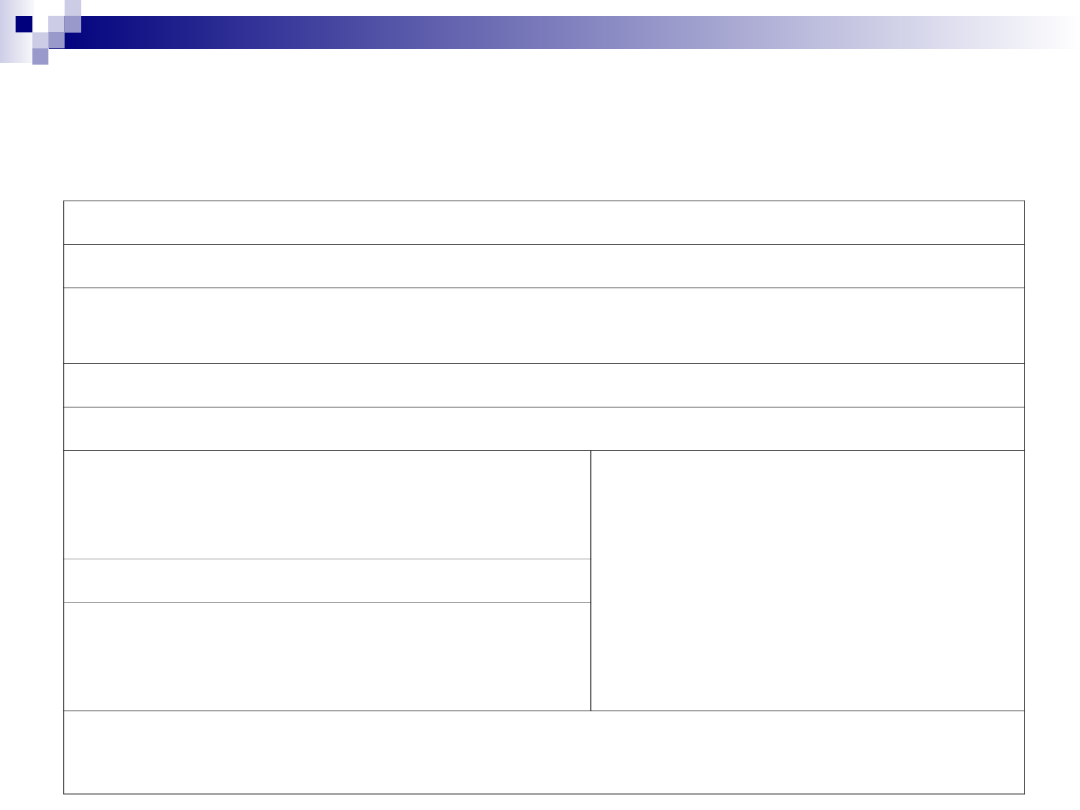

BILANS

AKTYWA

PASYWA

A. Aktywa trwałe

Wartości niematerialne i prawne

Rzeczowe aktywa trwałe

Należności długoterminowe

Inwestycje długoterminowe

Długoterm. rozliczenia międzyokresowe

A. Kapitał (fundusz) własny

Kapitał (fundusz) podstawowy

Należne wpłaty na kapitał podstawowy

Udziały (akcje) własne

Kapitał (fundusz) zapasowy

Kapitał (fundusz) z aktualizacji wyceny

Pozostałe kapitały (fundusze) rezerwowe

Zysk (strata) z lat ubiegłych

Zysk (strata) netto

Odpisy z zysku netto w ciągu roku obrot.

B.

Aktywa obrotowe

Zapasy

Należności krótkoterminowe

Inwestycje krótkoterminowe

Krótkoterminowe rozliczenia

międzyokresowe

B. Zobowiązania i rezerwy na

zobowiązania

Rezerwy na zobowiązania

Zobowiązania długoterminowe

Zobowiązania krótkoterminowe

Rozliczenia międzyokresowe

Aktywa razem

Pasywa razem

RACHUNEK ZYSKÓW I

STRAT

ZYSK / STRATA ZE SPRZEDAŻY

ZYSK / STRATA Z DZIAŁALNOŚCI

OPERACYJNEJ

ZYSK / STRATA Z DZIAŁALNOŚCI

GOSPODARCZEJ

ZYSK / STRATA BRUTTO

ZYSK / STRATA NETTO

Część A - działalność operacyjna

Część A - działalność operacyjna

wpływy

wydatki

wpływy

wydatki

Część B - działalność inwestycyjna

Część B - działalność inwestycyjna

Część C - działalność finansowa

Część C - działalność finansowa

wpływy

wpływy

wydatki

wpływy

wpływy

wydatki

wpływy

wydatki

wydatki

wpływy

wydatki

wydatki

głównie ze sprzedaży

związane z podstawową działalnością

głównie ze sprzedaży

związane z podstawową działalnością

z likwidacji wcześniejszych inwestycji

z dochodów z wcześniejszych inwestycji

wydatki na inwestycje

z likwidacji wcześniejszych inwestycji

z dochodów z wcześniejszych inwestycji

wydatki na inwestycje

pozyskiwanie środków finansowych

spłata zaciągniętych zobowiązań

wynagrodzenie dla inwestorów

pozyskiwanie środków finansowych

spłata zaciągniętych zobowiązań

wynagrodzenie dla inwestorów

ANALIZA WSKAŹNIKOWA -

RODZAJE WSKAŹNIKÓW:

płynności

sprawności działania

zadłużenia

rentowności

WSKAŹNIKI PŁYNNOŚCI (1)

Stopa bieżącej

płynności =

Aktywa bieżące

Zobowiązania

bieżące

Stopa wysokiej

płynności =

Aktywa bieżące -

Zapasy

Zobowiązania bieżące

=

Inwestycje krótkotermin. + Należności

krótkotermin.

Zobowiązania bieżące

Interpretacja: w jakim stopniu zobowiązania bieżące mają pokrycie w

bieżących aktywach?

Interpretacja: w jakim stopniu zobowiązania bieżące mają pokrycie w

najbardziej płynnych bieżących aktywach?

WSKAŹNIKI PŁYNNOŚCI (2)

Kapitał obrotowy netto

= Aktywa bieżące – Zobowiązania

bieżące

Interpretacja: o ile aktywa bieżące są większe od zobowiązań

bieżących?

AKTYWA BIEŻĄCE =

aktywa obrotowe

- należności z tytułu dostaw o okresie spłaty powyżej 12 miesięcy

- krótkoterminowe rozliczenia międzyokresowe

ZOBOWIĄZANIA BIEŻĄCE =

zobowiązania krótkoterminowe

- zobowiązania z tytułu dostaw o okresie wymagalności powyżej 12

miesięcy

- inne zobowiązania bieżące

WSKAŹNIKI ZADŁUŻENIA (1)

Stopa zadłużenia

=

Zobowiązania ogółem

Aktywa ogółem

Zadłużenie kapitału własnego

=

Zobowiązania

ogółem

Kapitał własny

Interpretacja: jaki jest udział środków obcych w finansowaniu

działalności przedsiębiorstwa? Im wyższy wskaźnik stopy zadłużenia,

tym większe ryzyko ponosi firma

Interpretacja: jaka jest relacja między środkami obcymi a własnymi w

przedsiębiorstwie?

WSKAŹNIKI ZADŁUŻENIA

Wskaźnik pokrycia

odsetek =

Zysk operacyjny (+

Amortyzacja)

Odsetki

Wskaźnik obsługi zadłużenia

=

Zysk operacyjny (+

Amortyzacja)

Rata kapitałowa (/(1 – Td)) +

Odsetki

Interpretacja: czy zysk operacyjny jest wystarczająco wysoki, aby

pokryć odsetki od długów przedsiębiorstwa?

Interpretacja: czy zysk operacyjny jest wystarczająco wysoki, aby

pokryć należne w danym okresie raty kapitałowe i odsetki od długów

przedsiębiorstwa?

WSKAŹNIKI SPRAWNOŚCI:

ZAPASY

Wskaźnik obrotu

zapasami =

Koszty sprzedanych produktów, towar. i

materiałów

Zapasy

Okres obrotu zapasami

=

Zapasy x 360

Koszty sprzedanych produktów, towar. i

materiałów

Interpretacja: ile razy w ciągu okresu sprawozdawczego (np. roku)

zapasy znajdujące się w magazynach zostają przekształcone w

sprzedane wyroby gotowe?

Interpretacja: ile przeciętnie dni zapasy przebywają w magazynie?

WSKAŹNIKI SPRAWNOŚCI:

AKTYWA OGÓŁEM, AKTYWA

PŁYNNE

Wskaźnik obrotu

aktywami =

Przychody ogółem

Aktywa ogółem

Wskaźnik obrotu aktywami

płynnymi =

Przychody ze sprzedaży

Należności i środki

pieniężne

Interpretacja: w jakim stopniu aktywa wykorzystywane są do

generowania przychodów?

Interpretacja: jaka jest zdolność aktywów płynnych (należności i środki

pieniężne do generowania sprzedaży?)

WSKAŹNIKI SPRAWNOŚCI:

NALEŻNOŚCI, ZOBOWIĄZANIA

Wskaźnik obrotu

zobowiązaniami =

Koszty sprzedanych prod., towar. i

mater.

Zobowiązania bieżące

Wskaźnik obrotu należnościami

=

Przychody ze

sprzedaży

Należności

Okres ściągania

należności =

Należności x 360

Przychody ze sprzedaży

Okres spłaty zobowiązań =

Zobowiązania bieżące x 360

Koszty sprzedanych prod., towar. i

mater.

WSKAŹNIKI RENTOWNOŚCI

Rentowność sprzedaży

=

Zysk netto

Przychody ze

sprzedaży

Rentowność aktywów (ROA) =

Zysk netto

Aktywa ogółem

Rentowność aktywów (ROA)

=

Zysk ze

sprzedaży

Aktywa ogółem

Rentowność kapitału własnego

(ROE) =

Zysk netto

Kapitał własny

PROGNOZY

FINANSOWE

W BIZNES PLANIE

WOLNE PRZEPŁYWY PIENIĘŻNE

DLA FIRMY (FCFF)

Przepływy pieniężne operacyjne – wynikające z podsta-

wowej, bieżącej działalności, nie zaliczane do

działalności inwestycyjnej lub finansowej. Przepływy

pieniężne operacyjne realizowane są w toku

eksploatacji inwestycji.

Przepływy pieniężne inwestycyjne – wynikające z

zakupu lub sprzedaży rzeczowych aktywów trwałych,

wartości niematerialnych i prawnych,

długoterminowych inwestycji oraz krótkoterminowych

aktywów finansowych oraz związane z tym pieniężne

koszty i korzyści.

PROGNOZA PRZEPŁYWÓW PIENIĘŻNYCH

OPERACYJNYCH METODĄ

BEZPOŚREDNIĄ

A. (+) Wpływy operacyjne, czyli

•

wpływy ze sprzedaży produktów, towarów i usług

•

inne wpływy operacyjne

B. (-) Wydatki operacyjne, czyli:

•

wydatki na materiały

•

Wydatki na energię

•

wynagrodzenia netto, ubezpieczenia społeczne i zdrowotne

•

Wydatki na usługi obce

•

podatki i inne opłaty o charakterze publiczno – prawnym

A – B = Przepływy pieniężne operacyjne

Wydatki operacyjne w biznes planie można oszacować w podziale na

wydatki stałe (niezależne od wartości sprzedaży) i zmienne

(wynikające z wielkości produkcji i sprzedaży).

PROGNOZA PRZEPŁYWÓW PIENIĘŻNYCH

OPERACYJNYCH METODĄ POŚREDNIĄ

A. (+) Przychody netto ze sprzedaży

B. (-) Koszty operacyjne (z amortyzacją)

A - B = Zysk operacyjny (EBIT)

D. (-) podatek dochodowy naliczony od zysku operacyjnego

EBIT – D = Zysk operacyjny po opodatkowaniu (NOPAT)

E. (+) amortyzacja

F. (-) zmiana wartości zapasów (jeśli

wartość zapasów rośnie, to zmianę

odejmujemy)

(-) wzrost wartości

zapotrzebowania na kapitał

obrotowy netto

G (-) zmiana wartości należności

H. (+) zmiana wartości

krótkoterminowych zobowiązań

handlowych

NOPAT + E – F – G + H = Przepływy pieniężne

operacyjne

PROGNOZA PRZEPŁYWÓW

PIENIĘŻNYCH INWESTYCYJNYCH

(-) wydatki na zakup rzeczowych aktywów

trwałych, wartości niematerialnych i

prawnych i innych inwestycji

(-) nakłady odtworzeniowe

(+) wartość rezydualna

(+) wpływy ze sprzedaży rzeczowych

aktywów trwałych, wartości niematerialnych

i prawnych i innych inwestycji

ZAŁOŻENIA DO ZESTAWIENIA WOLNYCH

PRZEPŁYWÓW PIENIĘŻNYCH (FCF):

nakłady inwestycyjne

przychody (ceny i wielkość sprzedaży)

koszty operacyjne

poziom zapasów, należności, zobowiązań

koszty kapitałów

Niektóre założenia powinny być przygotowane

w wariantach:

optymistycznym, umiarkowanym i

pesymistycznym

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

Wyszukiwarka

Podobne podstrony:

Wykład 3 BP PLAN FINANSOWY – PROGNOZA PRZEPŁYWÓW PIENIĘŻNYCH

Wykład 3 BP PLAN FINANSOWY – PROGNOZA PRZEPŁYWÓW PIENIĘŻNYCH

Wykład 7 Wieloletni Plan Finansowy

Wykład 7 Wieloletni Plan Finansowy

Wykład 6 BP PLAN MARKETINGOWY

Wykład 7 BP PLAN DZIAŁALNOŚCI OPERACYJNEJI PLAN ZASOBÓW LUDZKICH

ZASADY org wyc plan finans

Wykład 4 Podstawy prawne finansów publicznych

Wykładnia pr, prawo finansowe

finanse Szczepański- tematyka wykładów (9str), Bankowość i Finanse

Plan finansowy tabele (1)

PLAN FINANSOWY FIRMY?

Wykłady z technik komunikacyjnych, Finanse i rachunkowość, I semestr, Techniki komunikacji

analiza-wyklady sciaga, Analiza finansowa

firmy propagującej zdrowy tryb życia biznes plan, Finanse

więcej podobnych podstron