Zarządzanie

ryzykiem w

Banku Pekao SA

Przygotowała:

Aleksandra Krześniak

O BANKU…

2

HISTORIA BANKU

3

Historia Banku Pekao SA to osiemdziesiąt lat

ewolucji polskiej bankowości, to także długa droga –

od działającego głównie za granicą banku dla polskich

emigrantów, do największego w Europie Środkowej

uniwersalnego, prywatnego banku komercyjnego.

Bank Polska Kasa Opieki SA powstał w Warszawie pod koniec roku 1929,

jako odpowiedź rządu II Rzeczypospolitej na potrzeby polskiej emigracji. Akt

notarialny o utworzeniu banku sporządzono w październiku 1929 roku,

a kilka dni później Sąd Okręgowy w Warszawie dokonał wpisu Banku Polska

Kasa Opieki SA do rejestru handlowego. Zadania banku w tym okresie, była

ochrona oszczędności wychodźstwa polskiego, operacje kredytowe, obsługa

finansowa eksportu i importu polskiego. Bank dążył do objęcia obsługą

wszystkich większych skupisk polskiej emigracji i w związku z tym rozpoczął

tworzenie sieci oddziałów za granicą. Pierwszy oddział banku, który

rozpoczął działalność w lutym 1930 roku, powstał w Paryżu.

Po wybuchu II Wojny Światowej, centrala banku była przenoszona w

wiele miejsc. Rekonstrukcja systemu bankowego Pekao SA w powojennej

Polsce rozpoczęła się w roku 1945 od reaktywowania warszawskiej

centrali.

Prawdziwy przełom w funkcjonowaniu banku rozpoczął się wraz z

początkiem III Rzeczypospolitej i reformą systemu bankowego z 1989 r.

Od tego momentu bank rozpoczął realizowanie strategii tworzenia banku

uniwersalnego z pełną ofertą w za-kresie bankowości detalicznej,

korporacyjnej i inwestycyjnej. W 1996 roku decyzją Rządu RP została

utworzona Grupa Bankowa Pekao SA, w skład której, obok Banku Pekao

SA, weszły jako banki zależne trzy banki komercyjne:

Bank Depozytowo-Kredytowy SA w Lublinie, Pomorski Bank Kredytowy SA

w Szczecinie i Powszechny Bank Gospodarczy SA w Łodzi. Aktywa grupy

stanowiły blisko jedną piątą łącznych aktywów polskiego sektora

bankowego. Wybrane także zostało nowe logo grupy – żubr. W maju 1998

r. Komisja Papierów Wartościowych i Giełd dopuściła do publicznego

obrotu akcje Banku Pekao SA.

W październiku 1998 r. w Łodzi rozpoczął działalność pierwszy w Polsce

oraz w regionie Europy Środkowej i Wschodniej Oddział Elektroniczny

Grupy Pekao SA, który umożliwił klientom dostęp do ich rachunków

poprzez Internet.

1 stycznia 1999 roku cztery banki połączyły się w jeden uniwersalny bank

pod wspólną nazwą Bank Pekao SA. Była to operacja o niespotykanej skali,

nie tylko na rynku polskim, ale także w całym regionie Europy Środkowo-

Wschodniej.

4

5

23 czerwca 1999 roku w siedzibie Ministerstwa Skarbu Państwa

została zawarta umowa sprzedaży pakietu 52,09% akcji Banku Pekao SA

na rzecz konsorcjum UniCredito Italiano i Allianz Aktiengesellschaft.

Bank przyjął nową strategię rynkową i rozpoczął restrukturyzację.

Dzięki umowie podpisanej w 2002 r. z firmą Euronet Worldwide

klienci banku mogą bezprowizyjnie korzystać z 500 bankomatów

Euronetu. Sieć bankomatów własnych Pekao SA to aktualnie 1202

urządzenia.

W 2002 bank rozpoczął wdrażanie we wszystkich 795 oddziałach

nowego systemu informatycznego, w ramach którego poszerzony został

dostęp do rachunku za pomocą różnych kanałów dystrybucyjnych, w

tym Internetu. W roku 2004 system ten został wprowadzony do

wszystkich placówek banku.

Dostępność, bezpieczeństwo i wszechstronna oferta banku to jego

podstawowe atuty, które zadecydowały o tym, że Bank Pekao SA jest

obecnie w ścisłej czołówce polskich instytucji finansowych.

NAGRODY I WYRÓŻNIENIA

Bank Pekao SA jest laureatem wielu prestiżowych konkursów. Oto

niektóre z otrzymanych przez bank nagród:

Nagrody dla Banku Pekao SA w 2003 roku

Pracodawca Roku

Bank Przyjazny dla Przedsiębiorców 2003

Maria Wiśniewska w gronie 25 gwiazd europejskiego businessu

Nagrody dla Banku Pekao SA w 2004 roku

Bank Pekao SA Bankiem Roku w Polsce

Bank Przyjazny dla Przedsiębiorców 2004

Bank dostępny

Nagroda dla mieszkaniowego kredytu budowlano-hipotecznego

Banku Pekao SA

Nagroda za Sprawozdanie Roczne

Pekao SA Przyjacielem Żubra

Bank, któremu najbardziej zależy na kliencie

6

NAGRODY I WYRÓŻNIENIA- C.D.

Nagrody dla Banku Pekao SA w 2005 roku

Pekao SA - Najlepszym Polskim Bankiem

Spółka Godna Zaufania

Bank Przyjazny dla Przedsiębiorców 2005

Nagroda w rankingu Newsweeka "100 najcenniejszych firm w

Polsce"

Bank, któremu najbardziej zależy na kliencie

Nagrody dla Banku Pekao SA w 2006 roku

Projekt Banku Pekao SA - System Monitorowania Obrotu

Gotówkowego (SMOG) wyróżniony w konkursie na "Najlepszy

projekt informatyczny„

Bank Pekao SA Spółką Godną Zaufania

Najlepsze relacje inwestorskie w Polsce

Eurokonto Produktem Roku 2006

Najlepszy bank korporacyjny według Miesięcznika Bank

Najlepszy raport roczny

Najlepszy polski Bank

7

NAGRODY I WYRÓŻNIENIA- C.D.

Nagrody dla Banku Pekao SA w 2007 i 2008 roku

Bank Pekao SA Najcenniejszą Polską Firmą

Bank Pekao SA na liście największych firm świata Financial Times

Bank Pekao SA największym bankiem w Polsce

Bank Pekao SA największym bankiem w Europie Środkowo – Wschodniej

Pekao SA najlepszym polskim bankiem według Euromoney

8

MISJA I STRATEGIA BANKU

9

Misja

Misją banku jest zapewnienie akcjonariuszom stałego

i atrakcyjnego wzrostu wartości banku poprzez umacnianie jego

pozycji lidera na rynku krajowym oraz systematyczny rozwój na

rynkach Europy Środkowej jako uniwersalnej instytucji

finansowej będącej rzetelnym partnerem dla klientów

i najlepszym miejscem pracy dla najlepszych ludzi.

Strategia

Strategia Banku Pekao SA zakłada znaczący wzrost

efektywności i rentowności, spadek kosztów oraz wzrost udziału

w rynku. Oprócz szybkiego rozwoju sieci placówek

i bankomatów, bank zamierza dynamicznie rozwijać

nowoczesne kanały dystrybucji umożliwiające wielokanałowy

dostęp do rachunku bankowego, takie jak e-banking,

telebanking i sprzedaż bezpośrednią.

RADA I ZARZĄD BANKU

STAN NA 31.12.2008 ROKU

10

SKŁAD RADY NADZORCZEJ:

Jerzy Woźnicki - Przewodniczący,

Paolo Fiorentino - Wiceprzewodniczący, Sekretarz Rady,

Federico Ghizzoni - Wiceprzewodniczący,

Paweł Dangel,

Fausto Galmarini,

Oliver Greene,

Leszek Pawłowicz,

Enrico Pavoni,

Krzysztof Pawłowski.

SKŁAD ZARZĄDU:

Jan Krzysztof Bielecki - Prezes Zarządu Banku,

Luigi Lovaglio - Pierwszy Wiceprezes Zarządu Banku, Dyrektor

Generalny,

Diego Biondo - Wiceprezes Zarządu Banku,

Marco Iannaccone - Wiceprezes Zarządu Banku,

Paolo Iannone - Wiceprezes Zarządu Banku,

Andrzej Kopyrski - Wiceprezes Zarządu Banku,

Katarzyna Niezgoda - Wiceprezes Zarządu Banku,

Grzegorz Piwowar - Wiceprezes Zarządu Banku,

Marian Ważyński - Wiceprezes Zarządu Banku.

W skład rady

nadzorczej banku

wchodzi 9

członków:

4 Polaków i 5

cudzoziemców.

W skład

zarządu

banku

wchodzi 9

członków:

5 Polaków

i 4 cudzo-

ziemców.

BANK W GRUPIE UNICREDIT

11

Bank Pekao SA od 1999 r. należy do włoskiej Grupy UniCredit. Jest ona

jedną z największych instytucji finansowych i bankowych w Europie, z

siecią ponad 7 200 oddziałów działających w 20 krajach starego

kontynentu. Globalna sieć UniCredit składa się z oddziałów,

przedstawicielstw oraz małych bankowych spółek zależnych, obecnych w

40 krajach na całym świecie.

Grupa UniCredit jest jednym z europejskich liderów pod względem skali

działalności. Spółka skutecznie wykorzystuje tą strategiczna pozycję. UCG

jest liderem na najbogatszych rynkach Europy: w Bawarii, Austrii oraz w

Północnych Włoszech.

UniCredit utrzymuje również pozycję lidera w Europie Środkowej i

Wschodniej, rejonie odnotowującym najwyższe stopy wzrostu

gospodarczego, z najszybciej rosnącymi wskaźnikami przychodów z

działalności bankowej. Grupa może się pochwalić niezwykle konkurencyjną

pozycją w tej części Europy w zakresie aktywów, przychodów i liczby

oddziałów. Dzięki ambitnym planom ekspansji swojej działalności Grupa

realizuje kolejne projekty fuzji, najpierw z grupą HVB a obecnie z Capitalią

SpA. Po zakończeniu tej ostatniej fuzji Holding UniCredit stanie się

największym bankiem w Europie Kontynentalnej.

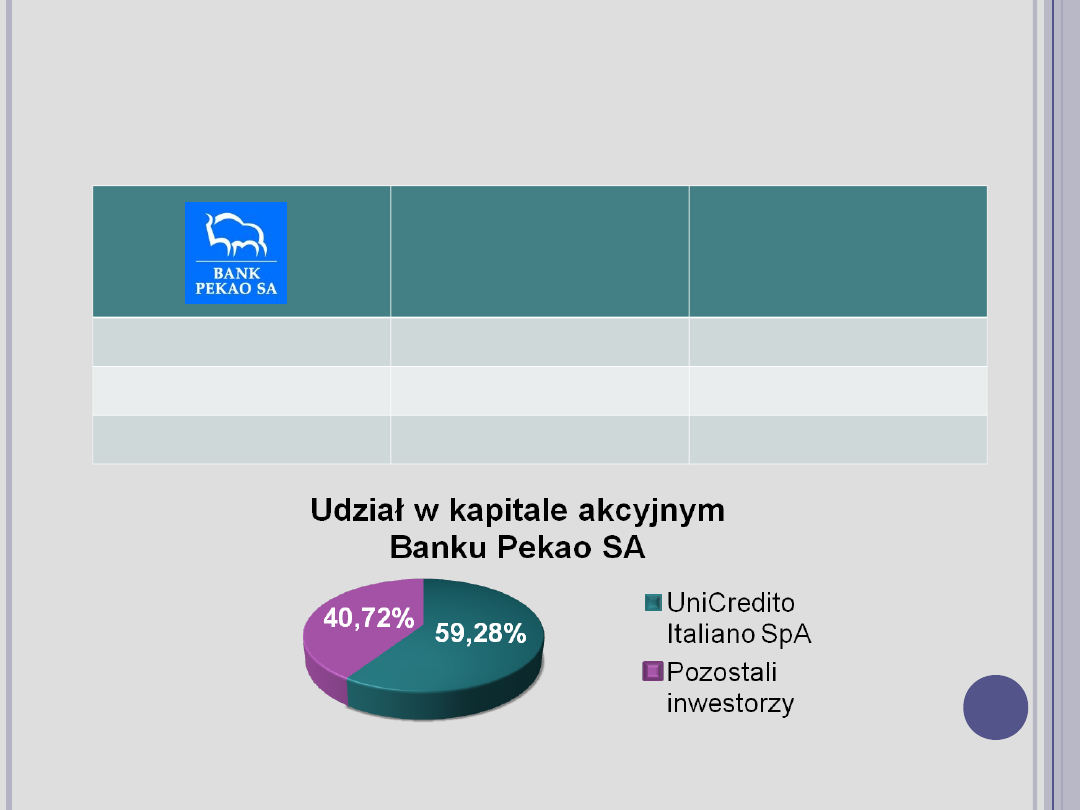

AKCJONARIAT BANKU

STAN NA 31.12.2008R

Kapitał akcyjny Banku Pekao SA na koniec 2008 roku wynosił 262 212

629 zł.

Liczba akcji oraz

liczba głosów na WZ

Udział w kapitale

akcyjnym (%)

UniCredito Italiano SpA

155 433 755

59,28

Pozostali inwestorzy

106 778 874

40,72

Razem

262 212 629

100,00

12

13

Zarządzanie

ryzykiem w Banku

Pekao SA w

latach 2003-2007

CELE I ZASADY ZARZĄDZANIA

RYZYKIEM W BANKU

14

Efektywne zarządzanie ryzykami jest warunkiem

utrzymania wysokiego poziomu bezpieczeństwa funduszy

powierzonych bankowi i osiągania trwałego,

zrównoważonego wzrostu zysków.

Główne rodzaje ryzyka wynikającego z instrumentów

finansowych banku obejmują:

ryzyko kredytowe,

ryzyko płynności,

ryzyko rynkowe (stopy procentowej i kursu walutowego).

Istotnym elementem systemu zarządzania ryzykami jest też

ryzyko operacyjne.

Zarządzanie ryzykami ma całościowy i skonsolidowany

charakter. Obejmuje wszystkie jednostki banku oraz spółki

zależne. Ryzyka są monitorowane i kontrolowane w

odniesieniu do dochodowości i kapitału niezbędnego do ich

ponoszenia.

15

Za osiąganie celów strategicznych zarządzania

ryzykami jest odpowiedzialny zarząd banku. Nadzór

nad zgodnością polityki banku w zakresie

podejmowania różnych rodzajów ryzyka ze strategią i

planem finansowym banku sprawuje rada nadzorcza.

W zarządzaniu ryzykiem kredytowym ważną rolę pełni

komitet kredytowy banku, w zarządzaniu ryzykiem

rynkowym i płynności komitet zarządzania

aktywami i pasywami, a w zarządzaniu ryzykiem

operacyjnym – komitet bezpieczeństwa banku.

Zasady zarządzania każdym z rodzajów ryzyka są

określone wewnętrznymi procedurami oraz założeniami

polityki kredytowej i polityki inwestycyjnej uchwalanymi

corocznie przez zarząd i ratyfikowanymi przez radę

nadzorczą banku, a w odniesieniu do ryzyka

operacyjnego – założeniami strategii i procedurami

zarządzania ryzykiem operacyjnym. Bank stale dąży do

doskonałość w zarządzaniu ryzykiem w zakresie jakości

portfela kredytów i szybkości odpowiedzi na potrzeby

rynku.

RYZYKO

KREDYTOWE

16

17

Ryzyko kredytowe jest to zagrożenie, że

płatności związane z obsługą kredytu (czyli

raty kapitałowe i odsetki) nie zostaną

uregulowane przez klienta w terminie

przewidzianym umową, w całości bądź

częściowo.

RYZYKO KREDYTOWE W BANKU PEKAO

SA

Zarządzanie ryzykiem kredytowym i utrzymanie tego

ryzyka na bezpiecznym poziomie ma zasadnicze znaczenie

dla wyników prowadzonej działalności. Minimalizacji ryzyka

kredytowego służą obowiązujące procedury, w szczególności

dotyczące zasad oceny ryzyka transakcji, ustanawiania

prawnych zabezpieczeń kredytów oraz należności

leasingowych, uprawnień do podejmowania decyzji

kredytowych oraz ograniczenia kredytowania niektórych

rodzajów działalności. Działalność kredytowa jest limitowana,

zarówno zgodnie z ograniczeniami wynikającymi z przepisów

Prawa bankowego, jak i wewnętrznych norm, ustalanych

przez bank, do których w szczególności należą wskaźniki

koncentracji zaangażowania kredytowego dla określonych

sektorów gospodarki, wskaźnik udziału dużych zaangażowań

w portfelu kredytowym oraz limity zaangażowania na

poszczególne kraje, banki zagraniczne i krajowe instytucje

finansowe.

18

Uprawnienia do podejmowania decyzji kredytowych,

ograniczenia kredytowania niektórych obszarów działalności

oraz wewnętrzne i zewnętrzne normy ostrożnościowe

uwzględniają kredyty, pożyczki i gwarancje, a także transakcje

pochodne i instrumenty dłużne.

Ochronę jakości portfela kredytowego wzmacniają jego

okresowe przeglądy oraz bieżące monitorowanie terminowej

obsługi kredytów i kondycji finansowej klientów. W ramach

współpracy z UniCredit, bank kontynuuje prace nad stałą

racjonalizacją procesu kredytowania w kierunku poprawy jego

efektywności i bezpieczeństwa. Doskonalone są w

szczególności procedury i narzędzia pomiaru oraz

monitorowania ryzyka.

19

Zgodnie z Rozporządzeniem Ministra Finansów z dnia 10

grudnia 2003r. w sprawie zasad tworzenia rezerw na ryzyko

związane z dzia-łalnością banków wprowadzone zostały

zmiany w zasadach klasyfi-kacji ekspozycji kredytowych do

grup ryzyka oraz tworzenia rezerw celowych.

W 2004 roku w celu obniżenia poziomu ryzyka wdrożony

został elektroniczny system wspierający proces decyzyjny w

odniesieniu do klientów korporacyjnych oraz rozpoczęto prace

projektowe w zakresie wzmocnienia monitorowania kredytów

w poszczególnych segmentach klientów.

20

POLITYKA KREDYTOWA I STRUKTURA

PORTFELA KREDYTOWEGO

Założenia polityki kredytowej

Bank Pekao SA prowadzi konserwatywną

politykę w podejmowaniu ryzyka kredytowego,

poprzez stosowanie ustalonych zasad

bezpieczeństwa działalności kredytowej w

poszczególnych segmentach rynku oraz

niezbędnych instrumentów ograniczających

ekspozycję aktywów na ryzyko kredytowe.

21

Procedury oceny ryzyka kredytowego stosowane w

spółkach zależnych są uzgadniane z centralą banku.

Zgodnie z polityką kredytową Banku Pekao SA

kontynuowane są następujące kierunki minimalizacji

ryzyka kredytowego:

• dywersyfikacja struktury przedmiotowej i podmiotowej

portfela oraz bieżąca analiza struktury portfela w celu

wczesnej identyfikacji zagrożeń wynikających z

nadmiernych

zaangażowań i wprowadzania stosownych ograniczeń,

• ograniczenia kredytowania niektórych obszarów

działalności,

• zachowanie szczególnej ostrożności w kredytowaniu

obszarów podwyższonego ryzyka,

• przeniesienie do centrali banku uprawnień do

podejmowania decyzji kredytowych w sprawie transakcji

obarczonych podwyższonym ryzykiem,

• preferowanie kredytowania obszarów

charakteryzujących się relatywnie najniższym ryzykiem.

22

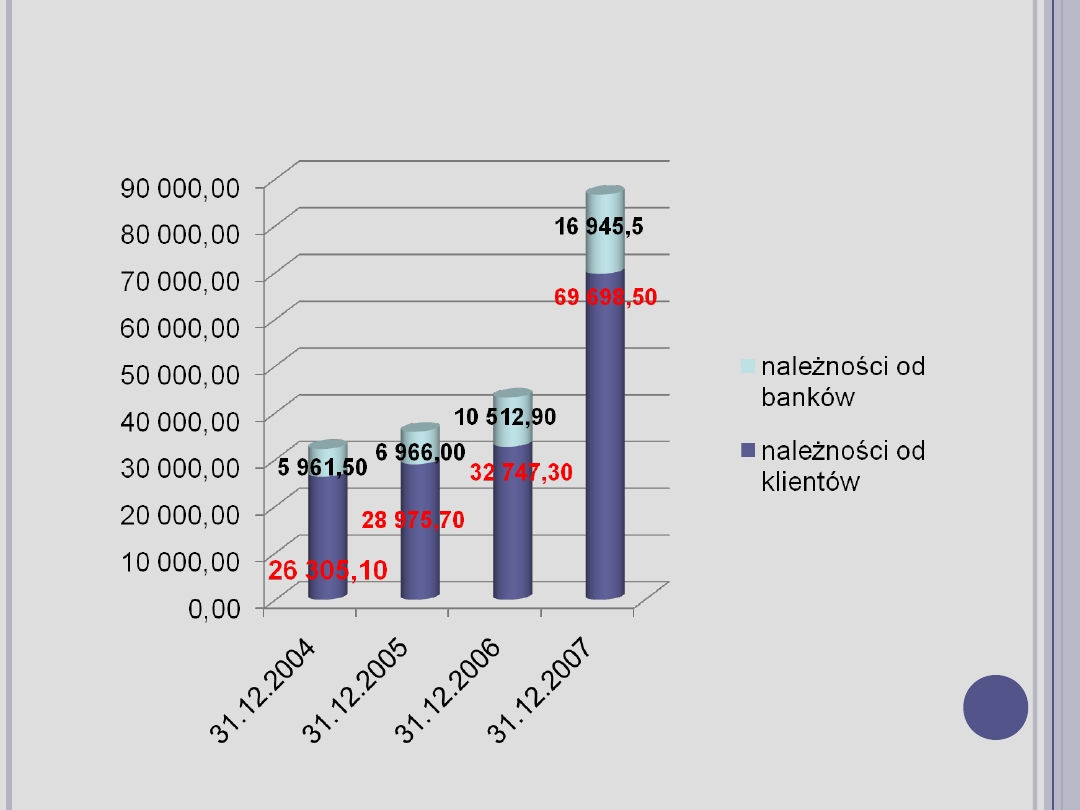

STRUKTURA NALEŻNOŚCI BANKU

PEKAO SA W LATACH 2004-2007

23

mln zł

Kredyty i pożyczki udzielone klientom są głównymi

pozycjami w strukturze aktywów .

Stanowiły one odpowiednio na koniec roku:

• 2004 r. - 44,2% sumy bilansowej,

• 2005 r. - 46,8% sumy bilansowej,

• 2007 r. - 56,2% sumy bilansowej.

Wzrost tej pozycji w 2005 r. wynikał głównie z

większej akcji kredytowej, w wyniku wzrostu kredytów

konsumenckich oraz złotowych kredytów

hipotecznych, a także kredytów dla klientów

korporacyjnych.

24

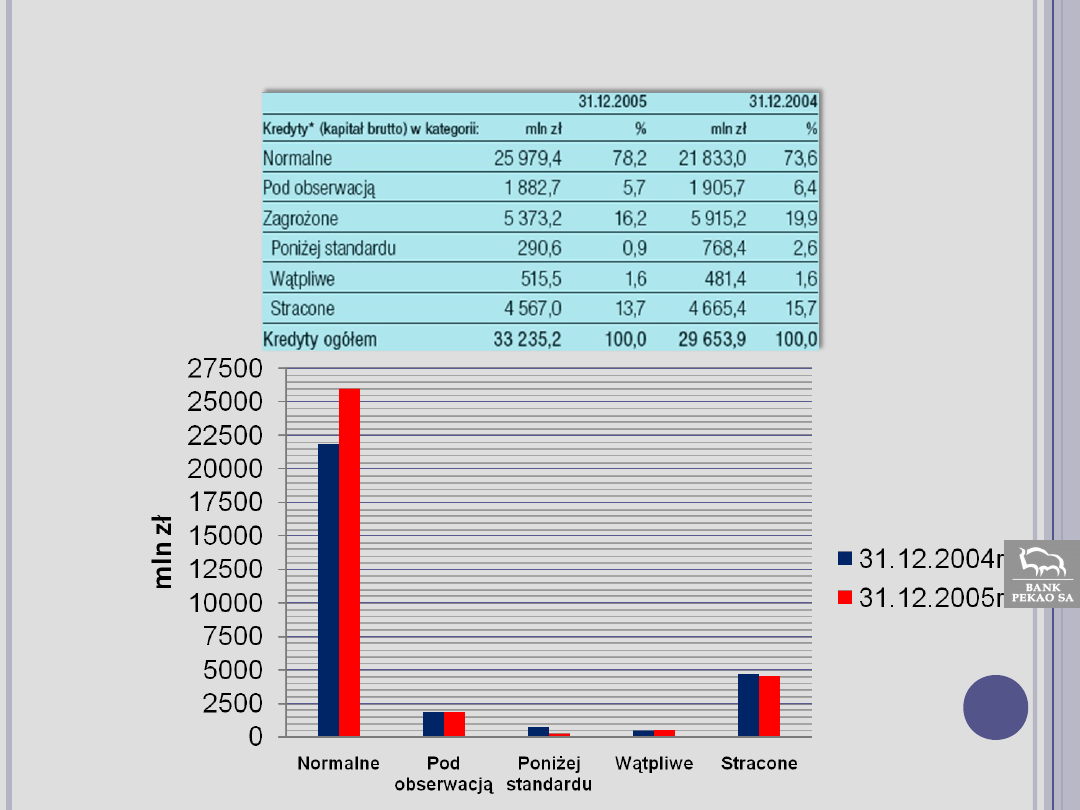

STRUKTURA KREDYTÓW WEDŁUG STOPNIA RYZYKA NA DZIEŃ

31.12.2004 ROKU ORAZ 31.12.2005 ROKU

25

LIMITY KONCENTRACJI RYZYKA

KREDYTOWEGO

26

Koncentracja portfela kredytowego kształtuje się zgodnie

z polityką, mającą na celu niedopuszczenie do uzależnienia

portfela kredytowego od niewielkiej liczby klientów. Zgodnie

z ustawą Prawo bankowe zaangażowanie banku wobec

jednego podmiotu lub podmiotów powiązanych kapitałowo

lub organizacyjnie nie może przekroczyć 20% funduszy

własnych banku w przypadku, gdy którykolwiek z tych

podmiotów jest podmiotem powiązanym z bankiem lub 25%

funduszy własnych banku w przypadku, gdy podmioty te

nie są podmiotami powiązanymi z bankiem. Ponadto suma

zaangażowań banku w transakcje z podmiotami, wobec

których zaangażowanie wynosi co najmniej 10% funduszy

własnych banku, nie może łącznie przekroczyć limitu

dużych zaangażowań w wysokości 800% tych funduszy.

W 2007r. limity maksymalnego zaangażowania określone w

ustawie Prawo bankowe nie zostały przekroczone.

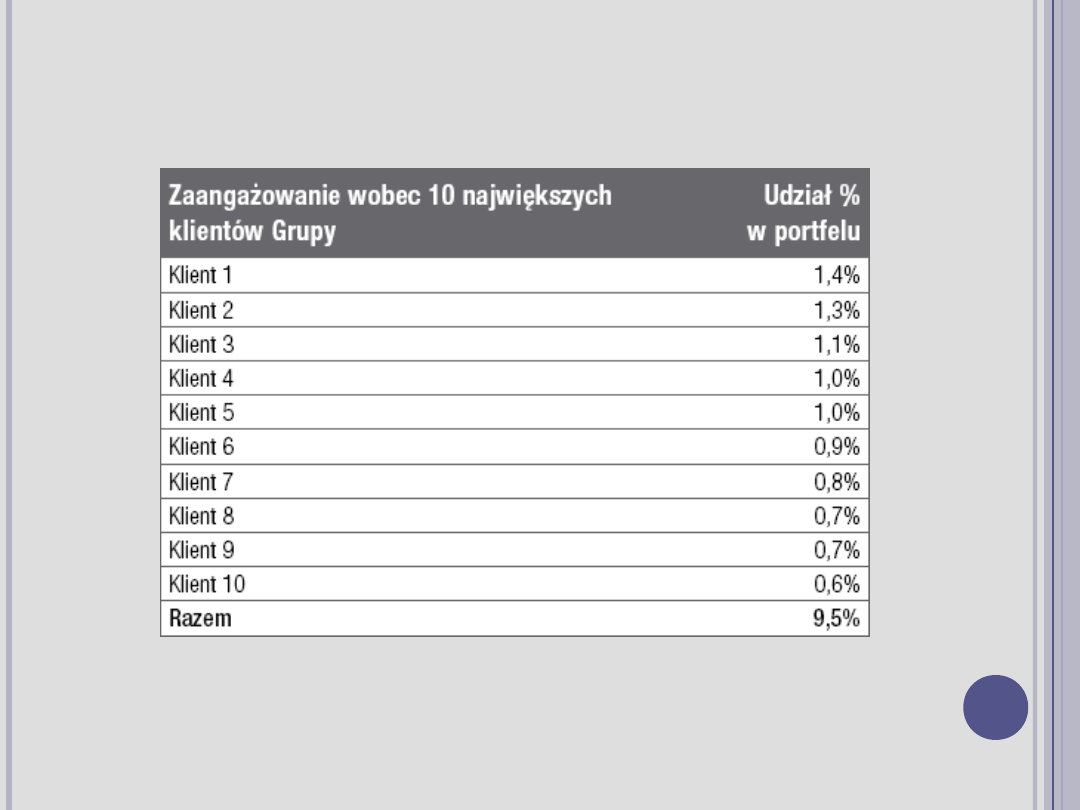

LIMITY KONCENTRACJI RYZYKA KREDYTOWEGO

A) WEDŁUG POSZCZEGÓLNYCH

PODMIOTÓW:

(STAN NA DZIEŃ 31 GRUDNIA 2007 ROKU)

27

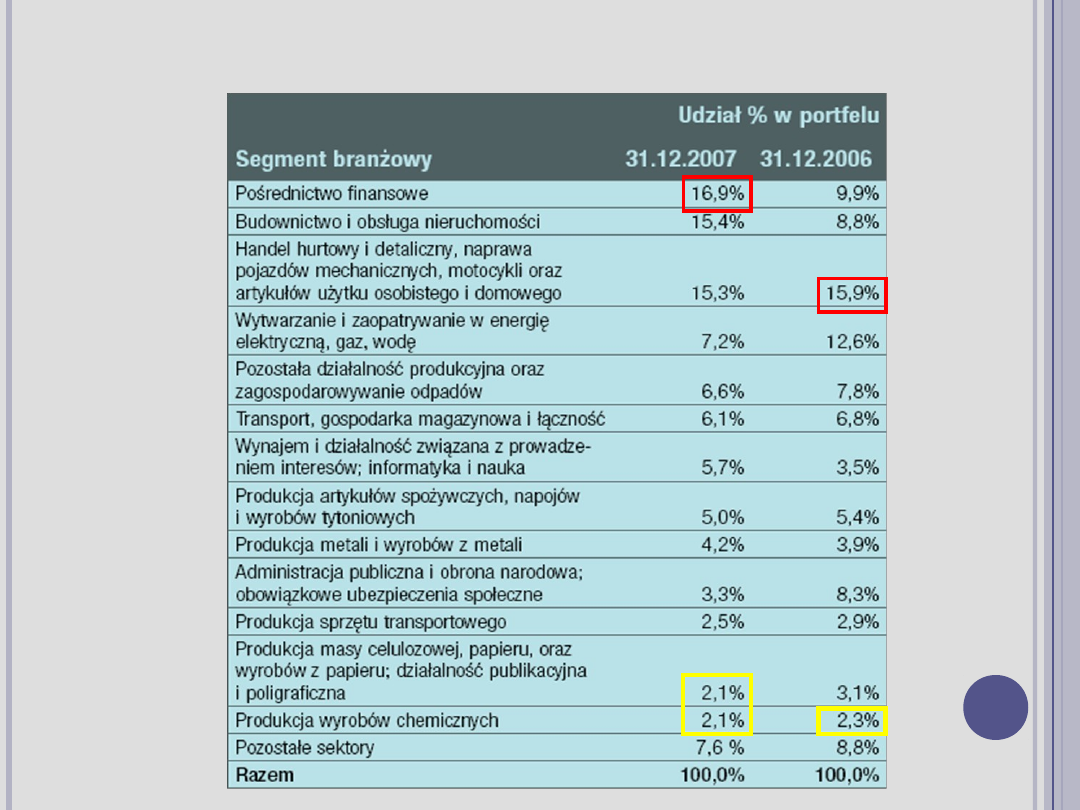

W powyższym zestawieniu 37% stanowi zaangażowanie kredytowe, którego

ryzyko odpowiada poziomowi ryzyka Skarbu Państwa. Pozostałe

zaangażowanie wynika z transakcji zawartych z dużymi klientami

korporacyjnymi (63%).

Żadna z wymienionych ekspozycji kredytowych nie była zaklasyfikowana

jako zagro-żona.

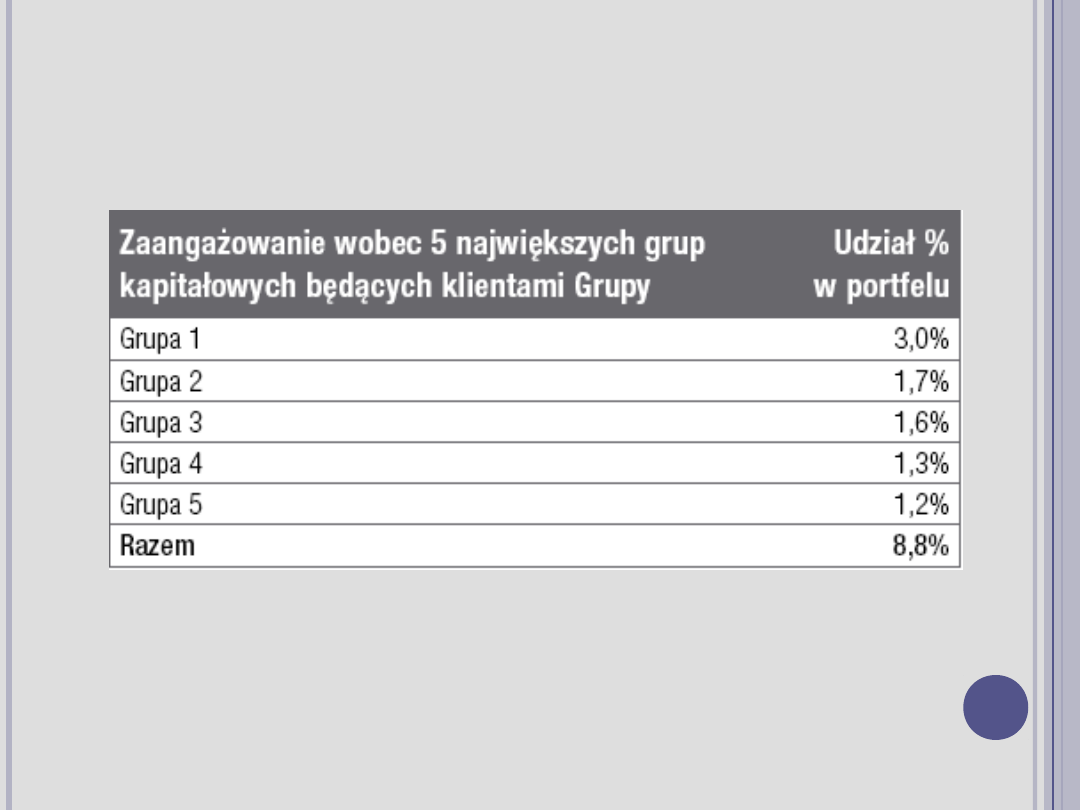

LIMITY KONCENTRACJI

RYZYKA KREDYTOWEGO

B) WEDŁUG GRUP

KAPITAŁOWYCH:

(STAN NA DZIEŃ 31 GRUDNIA 2007 ROKU)

28

KONCENTRACJA SEKTOROWA

29

Ograniczeniu ryzyka kredytowego związanego z nadmierną

koncentracją sektorową służy system kształtowania sektorowej

struktury zaangażowania. Obejmuje on ustalanie wskaźników

koncentracji sektorowej, monitorowanie portfela kredytowego oraz

procedury wymiany informacji. System ten dotyczy zaangażowania

kredytowego w poszczególne rodzaje działalności gospodarczej

sklasyfikowane według Polskiej Klasyfikacji Działalności (PKD).

Wskaźniki koncentracji ustalane są na podstawie analizy ryzyka

inwestycyjnego, jakości zaangażowania kredytowego banku,

aktualnych trendów w sektorze, poziomu funduszy własnych banku

oraz sumy bilansowej sektora. Comiesięczne porównywanie

zaangażowania banku z obowiązującymi wskaźnikami koncentracji

pozwala na bieżącą identyfikację sektorów, w których może wystąpić

nadmierna koncentracja ryzyka. W przypadku zaistnienia takiej

sytuacji, dokonywana jest analiza obejmująca ocenę kondycji

ekonomicznej sektora z uwzględnieniem zarówno dotychczasowych

jak i prognozowanych trendów oraz ocenę jakości zaangażowania w

dany sektor. Działania te pozwalają na formułowanie polityki banku

ograniczającej ryzyko sektorowe oraz bieżące jej dostosowywanie do

zmieniających się warunków.

STRUKTURĘ ZAANGAŻOWANIA WG SEGMENTÓW

BRANŻOWYCH PREZENTUJE PONIŻSZA TABELA:

30

ZABEZPIECZENIA

Grupa Pekao wypracowała ścisłą politykę zarządzania zabezpieczeniami

akceptowanymi przez grupę dla kredytów i gwarancji.

Polityka zarządzania zabezpieczeniami jest odzwierciedlona w postaci

wewnętrznych reguł i regulacji w grupie. Ten element zarządzania

ryzykiem jest postrzegany przez grupę jako szczególnej wagi, przede

wszystkim ze względu na skuteczne przeprowadzenie procesu

wdrożenia zasad Nowej Umowy Kapitałowej (NUK) w grupie.

W celu zabezpieczenia ryzyka związanego z działalnością kredytową

bank przyjmuje prawne zabezpieczenie osobiste i rzeczowe w różnej

formie.

Najczęściej spotykane zabezpieczenia pożyczek i kredytów, które są

przyjmowane zgodnie z polityką banku są następujące:

•Hipoteki;

•Zastaw rejestrowy/przewłaszczenie;

•Cesja wierzytelności;

•Gwarancje/poręczenia (w tym wekslowe)/przystąpienie do długu.

31

LICZBA I WARTOŚĆ TYTUŁÓW

EGZEKUCYJNYCH ORAZ WARTOŚĆ

ZABEZPIECZEŃ RZECZOWYCH

32

Dla klientów korporacyjnych łączna wartość

zabezpieczeń rzeczowych transakcji, dla których

stwierdzono utratę wartości według stanu na 31 grudnia

2004 r. wynosiła 3 480,8 mln zł, natomiast według stanu na

31 grudnia 2007 r. już tylko 2 786,2 mln zł. W 2004 r.

wystawiono w imieniu banku 907 tytułów egzekucyjnych na

łączną kwotę 249,7 mln zł ,natomiast w 2007 r. wystawiono

406 tytułów egzekucyjnych na kwotę 307,0 mln zł.

Dla klientów detalicznych łączna wartość

zabezpieczeń rzeczowych transakcji, dla których

stwierdzono utratę wartości według stanu na 31 grudnia

2007 r. wyniosła 484,0 mln zł. W 2007 r. wystawiono w

imieniu banku 257 tytułów egzekucyjnych na łączną kwotę

19,6 mln zł.

RYZYKO PŁYNNOŚCI I

RYNKOWE

33

34

Zarządzanie ryzykiem płynności i rynkowym

stanowi istotny element polityki zarządzania aktywami

i pasywami Banku Pekao SA. Ma ona na celu

optymalizację struktury bilansu i pozycji

pozabilansowych przy uwzględnieniu założonej relacji

ryzyka do dochodu oraz kompleksowego ujęcia wpływu

różnych rodzajów ryzyka, które bank podejmuje w

swojej działalności biznesowej.

Ryzyka są monitorowane i kontrolowane w

odniesieniu do dochodowości i kapitału niezbędnego do

ich ponoszenia oraz regularnie raportowane. Komitet

zarządzania aktywami i pasy-wami monitoruje i

kontroluje adekwatność kapitałową oraz poziom ryzyka

płynności i ryzyka rynkowego w odniesieniu do

zewnętrznych limitów ustalanych przez władze

nadzorcze oraz wewnętrznych limitów banku.

35

RYZYKO PŁYNNOŚCI wynika z niedopasowania kwot i

terminów zapadalności aktywów i wymagalności

pasywów. Bank powinien utrzymywać płynność na

poziomie adekwatnym do rodzaju i skali podejmowanego

ryzyka.

36

Celem zarządzania ryzykiem płynności

jest:

zapewnienie i utrzymywanie zdolności

banku do wywiązywania się zarówno z

bieżących jak i przyszłych planowanych

zobowiązań, z uwzględnieniem kosztów

pozyskania płynności i rentowności

kapitałów własnych,

zapobieganie wystąpieniu sytuacji

kryzysowych,

określenie rozwiązań awaryjnych na

wypadek ich ewentualnego wystąpienia.

Inwestycje banku (złotowe i walutowe) przeprowadzane

są zgodnie z wymogami ustawy Prawo bankowe i

rekomendacjami nadzorczymi.

Bank inwestuje głównie w papiery wartościowe rządu

polskiego, papiery emitowane przez kraje i instytucje

finansowe o najwyższych ratingach, które charakteryzują

się wysokim poziomem płynności i pożądaną

dochodowością. Instrumenty te stanowią zapas płynności

banku, pozwalający przetrwać ewentualne sytuacje

kryzysowe. Zgodnie z rekomendacjami nadzoru

bankowego bank stosuje i monitoruje wewnętrzne

wskaźniki płynności określające relację urealnionych

zapadalnych aktywów ogółem do urealnionych

wymagalnych pasywów ogółem.

37

38

Bank posiada procedury awaryjnego postępowania,

zarówno w przypadku wzrostu poziomu ryzyka płynności,

jak i w sytuacji znacznego pogorszenia się stanu płynności

finansowej. Plan awaryjny, odnoszący się do sytuacji

pogorszenia stanu płynności finansowej, uwzględnia cztery

stopnie zagrożenia płynności w zależności od wielkości i

czasu trwania wypływu środków pieniężnych z rachunków

klientów. Określa również źródła pokrycia przewidywanego

wypływu środków pieniężnych z banku.

W planie awaryjnym określony został również zakres

odpowiedzialności kierownictwa banku za podejmowanie

niezbędnych decyzji związanych z przywróceniem

wymaganego poziomu płynności finansowej. Zarówno plan

awaryjny, jak i możliwości pozyskania środków pieniężnych

z poszczególnych źródeł uwzględnionych w tym planie,

podlegają okresowej weryfikacji.

LUKA PŁYNNOŚĆI

w tys. zł

Aktywa

Pasywa

Luka

płynności

Luka

płynności

skumulowan

a

Do 1 miesiąca

36 818 105

83 103 844

-46 285 739

-46 285 739

Powyżej 1 do 3

miesięcy

8 215 100

8 505 783

-290 683

-46 576 422

Powyżej 3 m-cy do 1

roku

17 198 537

12 393 785

4 804 752

-41 771 670

Powyżej 1 roku do 5

lat

37 310 991

4 706 864

32 604 127

-9 167 543

Powyżej 5 lat

24 553 418

15 385 875

9 167 543

0

Poniżej przedstawione są aktywa i zobowiązania banku na dzień 31

grudnia 2007 roku według terminów zapadalności/ wymagalności:

39

Zestawienie terminów zapadalności aktywów i wymagalności pasywów wykazuje

lukę ujemną (krótka pozycja) pomiędzy aktywami i pasywami o terminach do 3

miesięcy, przy terminach dłuższych wykazuje już lukę dodatnią (pozycja długa

banku - odpowiednie pokrycie płynności). Jest to sytuacja naturalna, ponieważ

ludzie z reguły zaciągają kredyty na dłuższe okresy, natomiast lokaty zakładają na

krótsze terminy.

Jeżeli chodzi o lukę płynności skumulowanej, przyjmuje ona wartość ujemną.

Tylko w ostat-nim przedziale wykazuje ona wartość zerową, co oznacza

dopasowanie terminów aktywów i pasywów.

RYZYKO RYNKOWE

40

W działalności komercyjnej bank narażony jest na

ryzyko rynkowe, tj. ryzyko stopy procentowej i ryzyko

kursu walutowego oraz inne typy ryzyka, których źródłem

są zmiany parametrów rynkowych. Zarządzając ryzykiem

stopy procentowej księgi bankowej bank kieruje się celem

maksymalizowania wartości ekonomicznej kapitału oraz

realizacji założonego wyniku odsetkowego w ramach

przyjętych limitów.

Pozycja finansowa banku w odniesieniu do

zmieniających się stóp procentowych monitorowana jest

poprzez lukę stopy procentowej (lukę przeszacowania),

analizę duration, analizy symulacyjne i symulacje szokowe.

Wrażliwość wyniku odsetkowego oraz wrażliwość wartości

ekonomicznej kapitału banku na zmiany stóp

procentowych w 2007 r. kształtowała się w ramach

obowiązujących limitów wewnętrznych.

41

VaR (wartość narażona na ryzyko) jest integralnym

elementem procesu zarządzania ryzykiem rynkowym w

banku. Faktyczne wykorzystanie limitów VaR jest

monitorowane codziennie. Limity te nie chronią jednak

banku przed rzadkimi i bardzo dużymi zmianami

rynkowymi, dlatego system zarządzania ryzykiem

rynkowym uzupełniony jest również o analizy scenariuszy

szokowych, mających na celu wskazanie wpływu zmian

parametrów rynkowych na wynik banku w przypadku

wystąpienia takich wydarzeń na rynku.

Instrumenty w portfelu przeznaczonym do obrotu i w

portfelu dostępnym do sprzedaży oraz instrumenty

pochodne wyceniane są regularnie z zastosowaniem

bieżących cen rynkowych lub – w przypadku braku

notowań rynkowych – modeli wyceny, które w ocenie

banku najlepiej odzwierciedlają wartość godziwą tych

instrumentów.

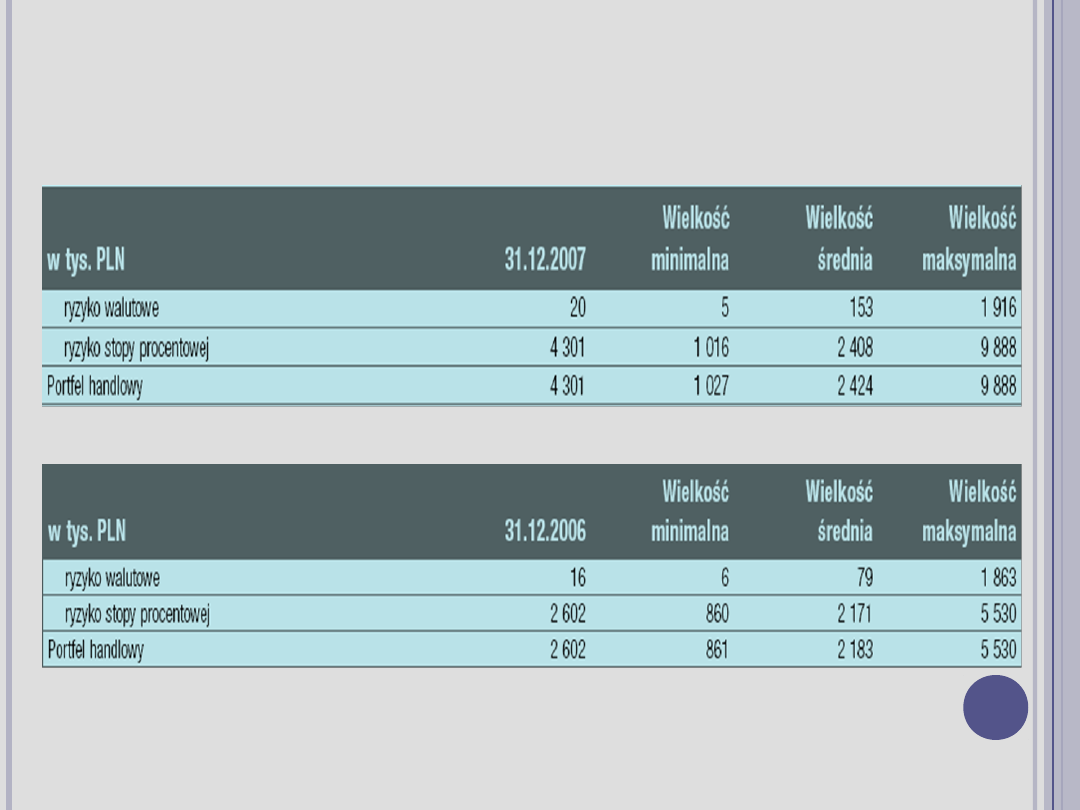

KSZTAŁTOWANIE SIĘ EKSPOZYCJI RYZYKA RYNKOWEGO

PORTFELA HANDLOWEGO BANKU W UJĘCIU MIARY VALUE AT

RISK W 2007 I 2006 ROKU PRZEDSTAWIA PONIŻSZA TABELA:

42

RYZYKO STOPY

PROCENTOWEJ

43

44

RYZYKO STOPY PROCENTOWEJ rozumie się jako

niebezpieczeństwo negatywnego wpływu zmian rynkowej

stopy procentowej na sytuację finansową banku.

Na skutek niekorzystnego kształtowania się rynkowych

stóp procentowych mogą się zmniejszyć planowane

dochody banku.

Poniżej zaprezentowano podział aktywów i zobowiązań

finansowych pod względem ich obciążenia ryzykiem stopy

procentowej:

1. Aktywa i zobowiązania finansowe obciążone ryzykiem

wartości godziwej związanym ze stopą procentową:

− dłużne papiery wartościowe o stałej stopie procentowej,

− kredyty i pożyczki o stałej stopie procentowej,

− depozyty klientów o stałej stopie procentowej,

− zobowiązania z tytułu emisji papierów wartościowych.

2. Aktywa i zobowiązania finansowe obciążone ryzykiem

przepływów pieniężnych związanym ze stopą procentową:

− dłużne papiery wartościowe o zmiennej stopie

procentowej,

− kredyty i pożyczki o zmiennej stopie procentowej,

− depozyty klientów o zmiennej stopie procentowej.

3. Aktywa i zobowiązania finansowe nieobciążone

bezpośrednio ryzykiem stopy procentowej:

− inwestycje w instrumenty kapitałowe.

45

Bank jest obciążona ryzykiem stopy procentowej również

w wyniku zawierania transakcji, których wartość godziwa

ujmowana jest w bilansie banku. Do tego typu transakcji

należą transakcje instrumentami pochodnymi m.in. Forward

Rate Agreement (FRA), swap na stopę procentową (IRS), opcje

na stopy procentowe (Cap/Floor), swapy walutowe oraz

forwardy walutowe.

Zarządzając ryzykiem stopy procentowej księgi bankowej

bank kieruje się celem maksymalizowania wartości

ekonomicznej kapitału oraz realizacji założonego wyniku

odsetkowego w ramach przyjętych limitów. Pozycja finansowa

banku w odniesieniu do zmieniających się stóp procentowych

monitorowana jest poprzez lukę stopy procentowej (lukę

przeszacowania), analizę duration, analizy symulacyjne i

symulacje szokowe (stress testing).

46

Według stanu na koniec grudnia 2007 r. wzrost stóp

procentowych o 100 punktów bazowych, przy założeniu

pełnej elastyczności stóp administrowanych przez bank w

odniesieniu do zmiany stóp rynkowych, spowodowałby

zmianę wyniku odsetkowego netto o 2,39% oraz zmianę

wartości ekonomicznej kapitału banku o 6,25% (wg stanu na

31.12.2006 r. odpowiednio 2,85% i 6,32%).

Wrażliwość wyniku odsetkowego oraz wrażliwość wartości

ekonomicznej kapitału banku na zmiany stóp procentowych w

2005 roku kształtowała się w ramach obowiązujących limitów

wewnętrznych.

47

RYZYKO

OPERACYJNE

48

49

RYZYKO OPERACYJNE ryzyko operacyjne definiuje się

jako ryzyko straty wynikającej z niewłaściwych lub

zawodnych procesów, ludzi i systemów lub ze zdarzeń

zewnętrznych.

RYZYKO OPERACYJNE W BANKU PEKAO

SA

50

Zarządzanie ryzykiem operacyjnym opiera się na

zatwierdzonych przez zarząd banku procedurach wewnętrznych.

Dokumenty te są zgodne z założeniami przedstawionymi w

„Rekomendacji M” oraz Uchwale 1/2007

z dnia 13 marca 2007 r. ówczesnej Komisji Nadzoru Bankowego.

Procedury określają system:

• zarządzania ryzykiem operacyjnym,

• oceny,

• monitorowania,

• kontroli/ograniczania,

• raportowania,

• zlecania czynności na zewnątrz (outsourcing),

oraz systematykę zdarzeń operacyjnych.

System kontroli zarządzania ryzykiem operacyjnym obejmuje

zarówno Bank Pekao SA, jak i spółki zależne.

Zarząd banku otrzymuje raporty ryzyka prezentujące między

innymi:

• analizę zdarzeń operacyjnych w podziale na kategorie zdarzeń i

regiony,

• analizę wskaźników ryzyka,

• analizę kapitału niezbędnego do pokrycia ryzyka operacyjnego.

W zakresie ograniczania ryzyka operacyjnego bank

posiada procedury odnośnie do polityki bezpieczeństwa, w

tym między innymi procedury dotyczące programu

przeciwdziałania praniu brudnych pieniędzy oraz zasady

ochrony jednostek banku, zarządzania ciągłością działania,

przestrzegania tajemnicy bankowej, ochrony danych

osobowych, zasad współpracy jednostek banku z firmami

zewnętrznymi.

Do instrumentów redukowania ryzyka operacyjnego można

również zaliczyć m.in.:

1.plany awaryjne,

2.kontrole audytu wewnętrznego,

3.polisy ubezpieczeniowe,

4.bieżącą poprawę jakości procesów.

Ponadto, w przypadku stwierdzonych uchybień,

natychmiast przekazywane są wytyczne precyzujące

zakres, sposób i częstotliwość wykonywania kontroli

funkcjonalnej w określonych obszarach działalności banku.

51

RYZYKO WALUTOWE

52

RYZYKO WALUTOWE, określane także jako ryzyko

kursu walutowego, to niebezpieczeństwo pogorszenia

się sytuacji finansowej banku na skutego niekorzystnej

zmiany tego kursu.

53

54

Ryzyko walutowe pojawia się w momencie, gdy występuje

nierównowaga między wielkością aktywów i pasywów

denominowanch w tej samej walucie obcej i o tym samym

terminie zapadalności. Mówimy wtedy o otwartej pozycji

walutowej.

W zależności od tego, która strona przeważ (aktywna czy

pasywna) mówimy o długiej lub krótkiej pozycji walutowej.

Długa pozycja walutowa występuje, gdy aktywa wyrażone w

walucie obcej przewyższają pasywa wyrażone w walucie obcej.

Natomiast krótka pozycja walutowa występuje, kiedy

pasywa wyrażone w walucie obcej przewyższają aktywa

wyrażone w walucie obcej.

Jeżeli aktywa wyrażone w walucie obcej są równe pasywom

wyrażonym w walucie obcej, to mamy wówczas do czynienia z

tak zwaną zamkniętą pozycją walutową, co oznacza brak

ryzyka walutowego.

CEL ZARZĄDZANIA RYZYKIEM KURSU

WALUTOWEGO W BANKU

Celem zarządzania ryzykiem kursu

walutowego jest kształtowanie profilu

walutowego pozycji bilansowych i

pozabilansowych tak, aby pozostawał on w

ramach zewnętrznych i wewnętrznych limitów.

W całym analizowanym okresie, a więc w latach

2003-2007, bank utrzymywał niewielką otwartą

pozycję walutową, w konsekwencji jego

ekspozycja na ryzyko kursowe była niska.

Ekspozycja banku na ryzyko walutowe jest

mierzona na potrzeby wewnętrzne codziennie,

przy zastosowaniu modelu wartości zagrożonej

VaR. jak również poprzez analizę testowania

warunków skrajnych, która stanowi uzupełnienie

metody VaR.

55

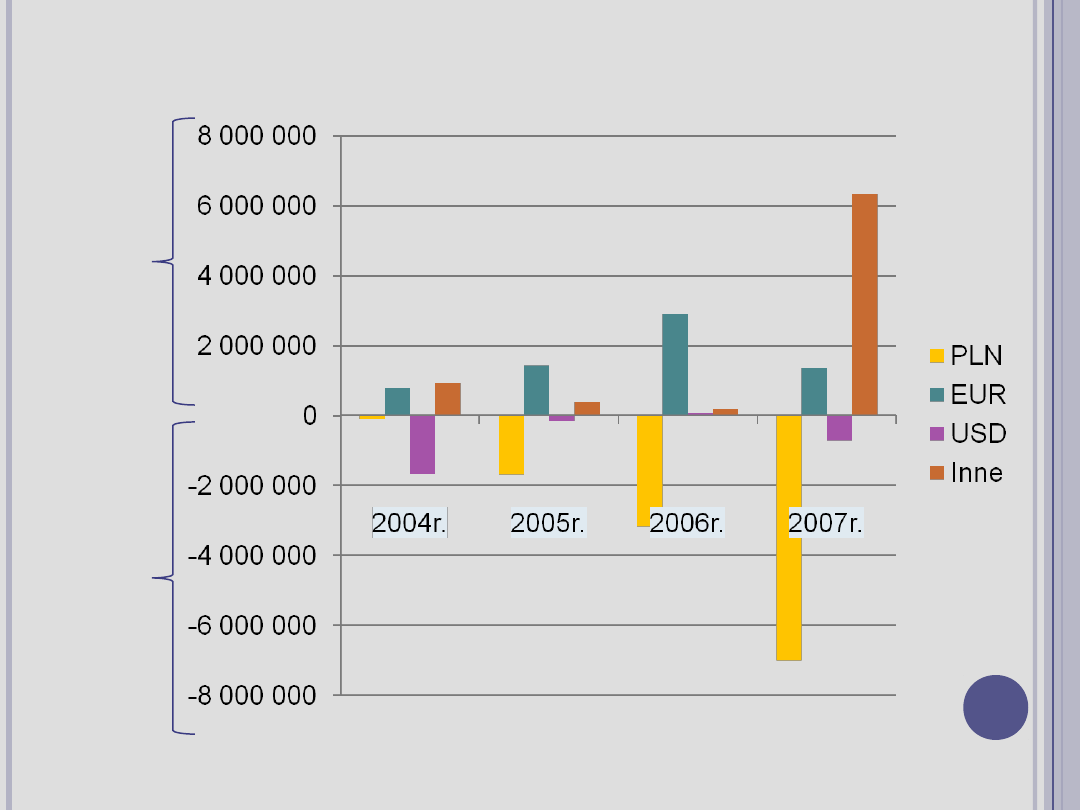

ZAANGAŻOWANIE WALUTOWE BANKU PEKAO SA W

PODZIALE NA POSZCZEGÓLNE WALUTY W LATACH 2004-

2007

56

Długa

pozycja

walutowa

Krótka

pozycja

walutowa

Zamknięta pozycja

walutowa

tys. zł

Tabela przedstawia zaangażowanie walutowe banku w podziale na poszczególne rodzaje

aktywów i zobowiązań w latach 2004-2007:

31 .12.2007r

w tys. zł

PLN

EUR

USD

Inne

Razem

Aktywa

93 483 691

14 533 656

7 457 014

8 621 790

124 096 151

Pasywa

100 486 332

13 170 102

8 175 616

2 264 101

124 096 151

Zaangażowanie

netto

-7 002 641

1 363 554

-718 602

6 357 697

_____

31 .12.2006r

PLN

EUR

USD

Inne

Razem

Aktywa

49 687 420

9 529 561

7 340 194

1 146 513

67 703 688

Pasywa

52 853 537

6 624 240

7 274 333

951 578

67 703 688

Zaangażowanie

netto

-3 166 117

2 905 321

65 861

194 935

_____

31 .12.2005r

PLN

EUR

USD

Inne

Razem

Aktywa

46 419 314

6 310 255

7 920 063

1 322 324

61 971 956

Pasywa

48 092 791

4 868 250

8 075 419

935 496

61 971 956

Zaangażowanie

netto

-1 673 477

1 442 005

-155 356

386 828

_____

31 .12.2004r

PLN

EUR

USD

Inne

Razem

Aktywa

46 416 073

5 645 108

6 131 343

1 784 823

59 977 347

Pasywa

46 503 622

4 841 578

7 787 835

844 312

59 977 347

Zaangażowanie

netto

-87 549

803 530

-1 656 492

940 511

_____

WYMOGI

KAPITAŁOWE W

BANKU PEKAO SA

58

MINIMALNE WYMOGI

KAPITAŁOWE Z TYTUŁU

POSZCZEGÓLNYCH RYZYK

WEDŁUG STANU NA 31

GRUDNIA 2007 ROKU

PRZEDSTAWIAJĄ DANE W

TABELI:

59

60

RODZAJ RYZYKA

w tys. zł

Ryzyko kredytowe

6 737 089

Ryzyko rynkowe w tym:

465 777

- Ryzyko walutowe

51 772

- Ryzyko cen towarów

______

- Ryzyko cen kapitałowych papierów

wartościowych

11 265

- Ryzyko szczególne instrumentów dłużnych

65 105

- Ryzyko ogólne stóp procentowych

337 635

Ryzyko rozliczenia, dostawy oraz ryzyko

kontrahenta

66 931

Przekroczenie limitu koncentracji zaangażowań i

limitu dużych zaangażowań

______

Przekroczenie progu koncentracji kapitałowej

______

Całkowity wymóg kapitałowy

7 269 797

Fundusze własne

11 015 037

Współczynnik wypłacalności

12,12%

Wyliczenia regulacyjnych wymogów kapitałowych na

dzień 31.12.2007 dokonano w oparciu o zapisy Uchwały nr

1/2007 ówczesnej KNB z dnia 13.03.2007 r. z

uwzględnieniem specyfiki podejścia przejściowego, z którego

korzystał Bank Pekao SA.

Wymóg kapitałowy z tytułu ryzyka operacyjnego na dzień

31.12.2007 wynosił 1 084 650 tys. zł. W związku ze

stosowaniem przez Grupę Kapitałową Banku Pekao SA § 14.1

Uchwały nr 1/2007 ówczesnej KNB bank pomniejsza

całkowity wymóg kapitałowy o pełną wartość wymogu

kapitałowego z tytułu ryzyka operacyjnego. Oznacza to, że

kwota wymogu kapitałowego z tytułu ryzyka operacyjnego

nie jest uwzględniana w całkowitym wymogu kapitałowym.

Wymóg kapitałowy z tytułu ryzyka kredytowego stanowi 93

% całkowitego wymogu kapitałowego. Jego kalkulacja jest

oparta na metodzie standardowej z uwzględnieniem

specyfiki podejścia przejściowego (zał. 21 Uchwały Nr

1/2007 KNB).

61

STRUKTURA WYMOGU KAPITAŁOWEGO Z TYT. RYZYKA

KREDYTOWEGO WEDŁUG WAG RYZYKA KONTRAHENTA

DLA PORTFELA BANKOWEGO (UJĘTE POZYCJE BILANSOWE

I POZABILANSOWE) WEDŁUG STANU NA 31 GRUDNIA

2007R.

62

Waga ryzyka

w tys. zł

0%

0

20%

261 933

50%

232 032

100%

6 243 124

125%

0

Wymóg kapitałowy z

tytułu ryzyka

kredytowego

6 737 089

SYSTEM KONTROLI

WEWNĘTRZNEJ

63

64

System kontroli wewnętrznej banku Pekao SA obejmuje

wszystkie regulacje, procedury i struktury organizacyjne,

które działając razem zmierzają do zapewnienia:

1.zgodności ze strategią banku,

2.efektywności, skuteczności procedur,

3.ochrony aktywów,

4.przeciwdziałania stratom i błędom,

5.bezpieczeństwa, stabilności i efektywności operacji,

6.niezawodności i kompletności rachunkowości oraz

informacji zarządczej,

7.zgodności transakcji z powszechnie obowiązującymi

przepisami prawa, regulacjami nadzorczymi i

wewnętrznymi politykami,

8.planami, przepisami i procedurami, oraz

9.wsparcia procesu decyzyjnego.

System kontroli wewnętrznej angażuje – w różnych

rolach − organy banku, poszczególne jednostki i komórki

organizacyjne banku oraz wszystkich pracowników

banku. System kontroli wewnętrznej tworzą:

− kontrola liniowa (w tym funkcjonalna),

− kontrola zarządzania ryzykiem (w tym funkcjonalna)

oraz

− audyt wewnętrzny (kontrola instytucjonalna).

Celem kontroli zarządzania ryzykiem, jest

zdefiniowanie metod pomiaru ryzyka, weryfikacja

przestrzegania przyznanych limitów, kontrola zgodności

operacji jednostek z wyznaczonymi im stopami zwrotu

ryzyka. Kontrola ta jest wykonywana przez jednostki inne

niż zaangażowane bezpośrednio w zarządzanie danym

procesem i niezaangażowane w jakąkolwiek działalność

biznesową.

65

66

W system kontroli wewnętrznej zaangażowane są organy

banku. Zarząd banku jest odpowiedzialny za projektowanie,

realizację i funkcjonowanie systemu kontroli wewnętrznej,

dostosowanego do wielkości i profilu ryzyka wiążącego się z

działalnością banku. Prezes zarządu banku wydaje w formie

zarządzenia regulamin kontroli wewnętrznej. Rada nadzorcza

sprawuje nadzór nad systemem kontroli wewnętrznej i ocenia

jego adekwatnośći efektywność za pośrednictwem komitetu ds.

audytu. Bank sprawuje funkcje kontrolne w stosunku do spółek

zależnych za pośredni-ctwem swoich przedstawicieli w radach

nadzorczych tych spółek.

W spółkach Grupy Pekao obowiązują te same standardy i zasady

działania audytu wewnętrznego.

ŹRÓDŁO:

67

www.pekao.com.pl

media.pekao.com.pl

W. L. Jaworski ,Współczesny

bank,

Poltext, Warszawa 2003

DZIĘKUJĘ

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

- Slide 62

- Slide 63

- Slide 64

- Slide 65

- Slide 66

- Slide 67

- Slide 68

Wyszukiwarka

Podobne podstrony:

Zarzadzanie ryzykiem w banku PKO BP SA Katarzyna Kosla ppt

Zarzadzanie ryzykiem w banku!

Zarządzanie ryzykiem w banku BPH

Analiza sprawozdan finansowych Banku Pekao SA

Zarzadzanie ryzykiem w banku!

Zarządzanie ryzykiem Citibank handlowy SA Emilia Flis ppt

Zarządzanie ryzykiem w banku BPH

Zarzadzanie ryzykiem w BRE Banku 1

Zarządzanie ryzykiem w Fortis Bank Polska SA

więcej podobnych podstron