Zarządzanie ryzykiem w

banku

PKO BP SA

w latach 2004-2007

Katarzyna Kośla

Grupa 34 B

Powszechna Kasa Oszczędności

Bank Polski Spółka Akcyjna

Bank Polska Kasa Opieki

Spółka Akcyjna

Jak brzmią pełne nazwy poniższych

banków?

Informacje ogólne o banku

PKO BP SA

12 kwietnia 2000 roku – przekształcenie banku

państwowego Powszechna Kasa Oszczędności - bank państwowy

w jednoosobowa spółkę akcyjna Skarbu Państwa pod nazwa

Powszechna Kasa Oszczędności Bank Polski Spółka Akcyjna.

10 kwietnia 2004 roku-udany debiut giełdowy. Uzyskanie

przez PKO Bank Polski statusu spółki publicznej notowanej na

Giełdzie Papierów Wartościowych w Warszawie.

Zakres prowadzonej działalności - PKO BP SA jest

uniwersalnym bankiem depozytowo- kredytowym,

obsługującym osoby fizyczne, prawne oraz inne podmioty będące

osobami krajowymi i zagranicznymi. PKO BP SA może posiadać

wartości dewizowe i dokonywać obrotu tymi wartościami, jak

również wykonywać operacje walutowe i dewizowe oraz otwierać i

posiadać rachunki bankowe w bankach za granicą, a także

lokować środki dewizowe na tych rachunkach.

Ponadto poprzez podmioty zależne grupa prowadzi również

działalność leasingową, deweloperską oraz świadczy inne usługi

finansowe.

Bank prowadzi działalność na terytorium Rzeczypospolitej

Polskiej oraz poprzez spółki zależne KREDOBANK SA i

UKRPOLINWESTYCJE Sp. z o.o. na terenie Ukrainy.

W 2004 roku pomyślnie przeprowadzono reorganizacje

struktur banku i dokonano podziału sieci PKO BP SA na

oddziały detaliczne i korporacyjne.

Grupa kapitałowa PKO BP SA posiada w swojej

strukturze podmioty świadczące usługi finansowe między

innymi takie jak :

Banku Pocztowego SA (25,0001% akcji);

KREDOBANK SA (do końca 2005 roku działający pod nazwą

Kredyt Bank (Ukraina) SA)-(98,182% akcji ).

PKO BP SA jest największym kredytodawcą na rynku

kredytów na finansowanie nieruchomości. W 2007 roku

posiadał 22% udziału w rynku finansowania nieruchomości w

Polsce ( w 2005 roku- 28,7%, w 2006 roku- 25,3%).

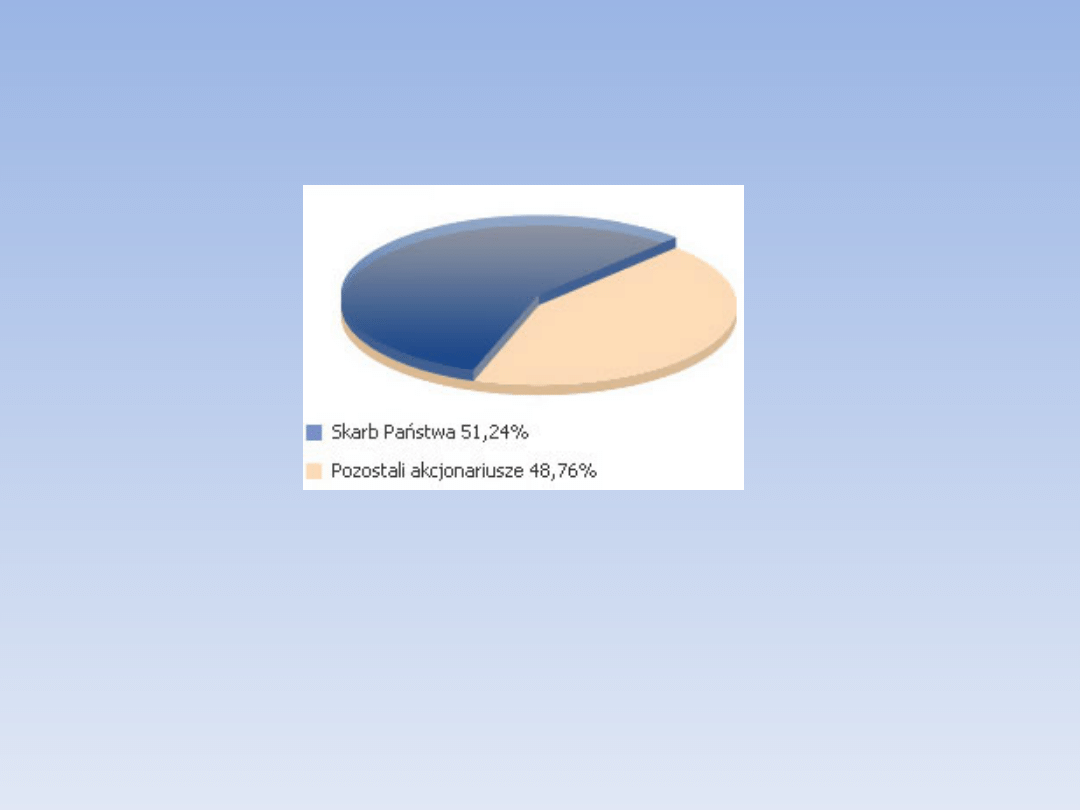

Akcjonariat banku PKO BP SA na dzień

30 września 2008 roku był następujący:

Skarb Państwa posiadał 512 435 409 akcji

banku PKO BP SA oraz taką samą liczbę

głosów na Walnym Zgromadzeniu

Akcjonariuszy wynikającą z posiadanych

akcji.

Od 1 stycznia 2004 roku do września 2006 roku funkcję

Prezesa Zarządu banku PKO BP SA pełnił Andrzej Podsiadło.

W dniu 29 września 2006 roku Andrzej Podsiadło złożył

rezygnację z pełnienia funkcji Prezesa Zarządu banku PKO BP

SA, a Rada Nadzorcza PKO BP SA powołała Sławomira Skrzypka

(pełniącego od 1 stycznia 2005 roku do 29 września 2006 roku

funkcję Wiceprezesa Zarządu) do pełnienia funkcji Wiceprezesa

Zarządu pełniącego obowiązki Prezesa Zarządu banku PKO BP

SA aż do czasu powołania nowego Prezesa Zarządu banku.

Z dniem 10 stycznia 2007 roku pełniący powyższą

funkcję Sławomir Skrzypek złożył rezygnację z pełnienia funkcji

Wiceprezesa Zarządu PKO BP SA w związku z powołaniem go na

Prezesa Narodowego Banku Polskiego.

W dniu 8 sierpnia 2007 roku Komisja Nadzoru Bankowego

wyraziła zgodę na powołanie Rafała Juszczaka na stanowisko

Prezesa Zarządu Powszechnej Kasy Oszczędności Banku

Polskiego Spółki Akcyjnej.

Segmenty działalności

banku

Podział według segmentów branżowych przedstawia się następująco:

• Segment Korporacyjny obejmuje transakcje jednostki dominującej

dokonywane z dużymi klientami korporacyjnymi (do 2004 roku

obejmował również transakcje z klientami małych i średnich

przedsiębiorstw).

• Segment Detaliczny obejmuje transakcje jednostki dominującej

dokonywane z klientami małych i średnich przedsiębiorstw (od 2005

roku) oraz z klientami indywidualnymi.

• Segment Działalności Skarbu obejmuje transakcje międzybankowe,

instrumentami pochodnymi oraz dłużnymi papierami wartościowymi.

• Segment Inwestycyjny obejmuje działalność inwestycyjną oraz

działalność maklerską jednostki dominującej.

• Segment Mieszkaniowy obejmuje transakcje jednostki dominującej

związane z udzielaniem kredytów mieszkaniowych i przyjmowaniem

wkładów.

Cele i zasady zarządzania

ryzykiem

w banku PKO BP SA

Działalność bankowa jest narażona na wiele rodzajów ryzyka, między

innymi takich jak ryzyko kredytowe, rynkowe, operacyjne oraz biznesowe.

Kontrolowanie wpływu tych rodzajów ryzyka na funkcjonowanie grupy

PKO BP SA należy do najważniejszych celów zarządzania bankiem oraz

grupą kapitałową, a poziom ryzyka stanowi ważny składnik procesu

planistycznego.

Zarządzanie ryzykiem w banku opiera się na następujących zasadach:

•zachowana jest pełna niezależność organizacyjna obszaru ryzyka i

windykacji od działalności biznesowej,

•zarządzanie ryzykiem jest zintegrowane z systemami planistycznymi

i kontrolingowymi,

•obszar ryzyka i windykacji wspiera na bieżąco realizację celów

biznesowych przy zachowaniu akceptowalnego poziomu ryzyka,

•poziom ryzyka jest na bieżąco kontrolowany,

•model zarządzania ryzykiem jest na bieżąco dostosowywany do

nowych czynników i źródeł ryzyka.

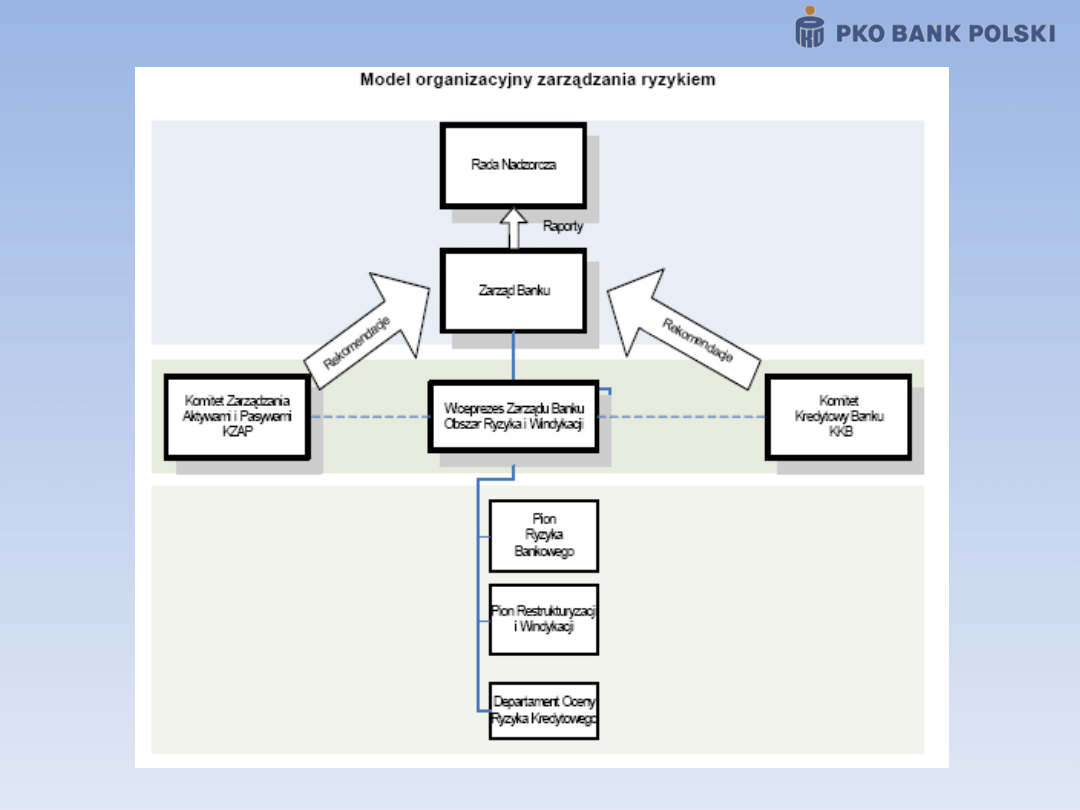

Proces zarządzania ryzykiem jest nadzorowany przez Radę Nadzorczą Banku, która regularnie

otrzymuje informacje o profilu ryzyka w banku i grupie kapitałowej PKO BP SA oraz najważniejszych

działaniach podejmowanych w zakresie zarządzania ryzykiem.

Zarząd Banku odpowiada za strategię zarządzania ryzykiem, w tym za nadzorowanie i

monitorowanie działań podejmowanych przez bank w zakresie zarządzania ryzykiem. Zarząd Banku

akceptuje najważniejsze decyzje mające wpływ na profil ryzyka banku oraz regulacje wewnętrzne

określające system zarządzania ryzykiem. Operacyjne zarządzanie ryzykiem - w zakresie

przyznanych kompetencji - prowadzą jednostki i komórki organizacyjne banku zgrupowane w ramach

Pionu Ryzyka Bankowego, Pionu Restrukturyzacji i Windykacji oraz Departament Oceny Ryzyka

Kredytowego.

Pion Ryzyka Bankowego jest kierowany przez dyrektora zarządzającego. Celami Pionu Ryzyka

Bankowego są przede wszystkim: przygotowywanie i wprowadzanie systemowych rozwiązań w

zakresie zarządzania ryzykiem kredytowym, operacyjnym, braku zgodności, rynkowym i

strategicznym, jak również zarządzanie adekwatnością kapitałową.

Celem Pionu Restrukturyzacji i Windykacji jest zapewnienie efektywnej i sprawnej windykacji

oraz restrukturyzacji wierzytelności trudnych.

Celem Departamentu Oceny Ryzyka Kredytowego jest ocena i weryfikacja poziomu oszacowań

ryzyka kredytowego pojedynczych zaangażowań kredytowych, które ze względu na skalę ekspozycji i

poziom ryzyka wymagają szczególnej uwagi.

Zarządzanie ryzykiem rynkowym i portfelowym ryzykiem kredytowym w banku wspierają dwa

komitety, którym przewodniczy Wiceprezes Zarządu Banku nadzorujący Obszar Ryzyka i Windykacji:

− Komitet Zarządzania Aktywami i Pasywami (KZAP),

− Komitet Kredytowy Banku (KKB).

KZAP podejmuje decyzje oraz wydaje rekomendacje dla Zarządu Banku w zakresie zarządzania

ryzykiem rynkowym, portfelowym ryzykiem kredytowym oraz zarządzania aktywami i pasywami

banku.

KKB podejmuje decyzje kredytowe w odniesieniu do pojedynczych dużych zaangażowań

kredytowych bądź wydaje rekomendacje w tym zakresie dla Zarządu Banku.

• ryzyko rynkowe:

- ryzyko stopy procentowej;

- ryzyko płynności;

- ryzyko walutowe;

- ryzyko kredytowe instytucji finansowych;

- ryzyko adekwatności kapitałowej;

- ryzyko cenowe kapitałowych papierów

wartościowych portfela handlowego;

- ryzyko instrumentów pochodnych;

• ryzyko kredytowe;

• ryzyko operacyjne.

Cele i zasady zarządzania

ryzykiem w banku PKO BP SA

Ryzyko stopy

procentowej

Ryzyko stopy procentowej

Celem zarządzania ryzykiem stopy procentowej są:

• odpowiednie kształtowanie struktury bilansu i zobowiązań pozabilansowych w sposób

pozwalający na maksymalizacje wartości aktywów netto oraz wyniku odsetkowego

banku,

• zneutralizowanie w działalności banku wpływu na wyniki finansowe czynników

rynkowych, nie podlegających kontroli przez jednostki biznesowe,

• określenie optymalnego profilu ryzyka stopy procentowej zgodnego z planami

finansowymi działalności odsetkowej.

W procesie zarządzania ryzykiem stopy procentowej, bank w szczególności wykorzystuje

miary wartości zagrożonej (VaR- Value at Risk), testy warunków skrajnych oraz

miary wrażliwości cenowej (BpV- Basis point Value).

W procesie zarządzania ryzykiem stopy procentowej grupy kapitałowej PKO BP

SA wykorzystuje się:

1) miary ryzyka stopy procentowej wyznaczone dla poszczególnych spółek oraz banku,

2) miary luki stopy procentowej i wrażliwości cenowej (BPV), wyznaczone dla grupy

kapitałowej,

3) testy warunków skrajnych zakładające równoległe przesunięcia stóp procentowych w

walutach: PLN, EUR, USD, CHF i GBP o ±200 p.p. wyznaczone dla banku.

Słowniczek pojęć

• BPV jest miarą określającą o ile zmieni się wartość

obligacji przy zmianie stopy dochodowości o jeden

punkt bazowy.

• Testy warunków skrajnych (stress-test) służą do

oszacowania potencjalnych strat z pozycji w stopie

procentowej (w przypadku ryzyka stopy procentowej)

lub walutowej (w przypadku ryzyka walutowego) w

przypadku sytuacji na rynku, która nie jest

standardowo opisana za pomocą miar statystycznych.

• VaR- metoda wartości narażonej na ryzyko-

oznacza maksymalną stratę, jaką może ponieść bank

w określonym przedziale czasu, ze z góry przyjętym

prawdopodobieństwem.

Ryzyko stopy procentowej c.d.

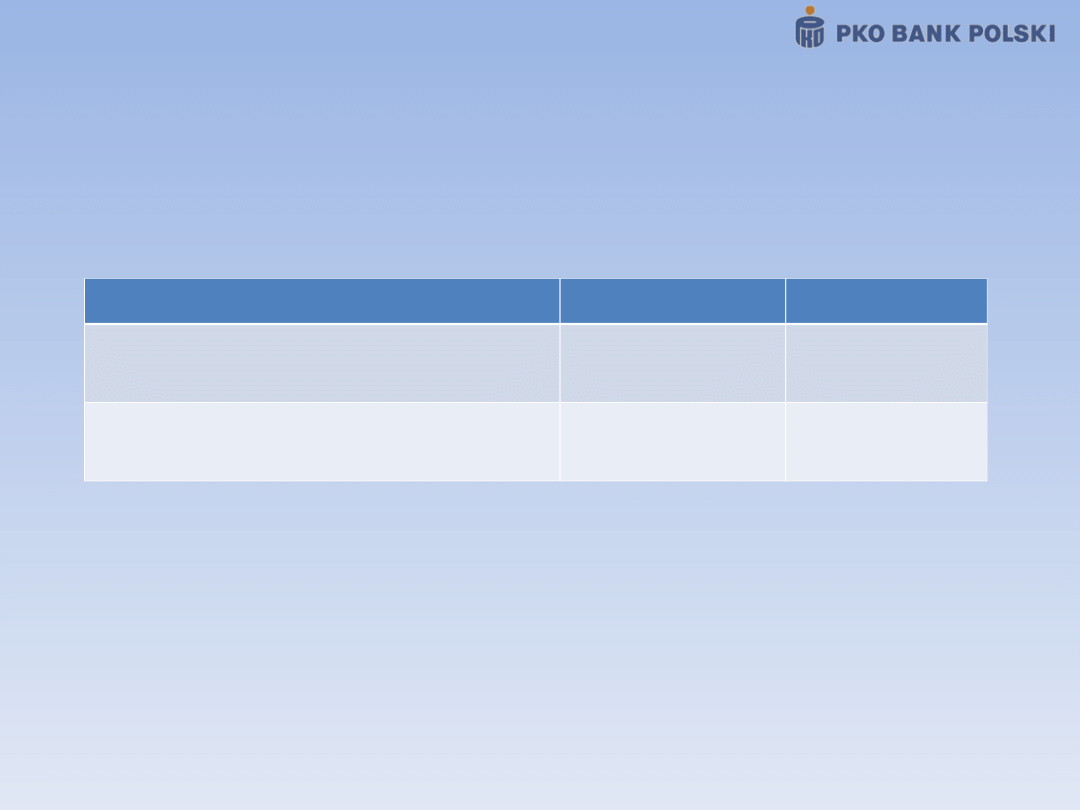

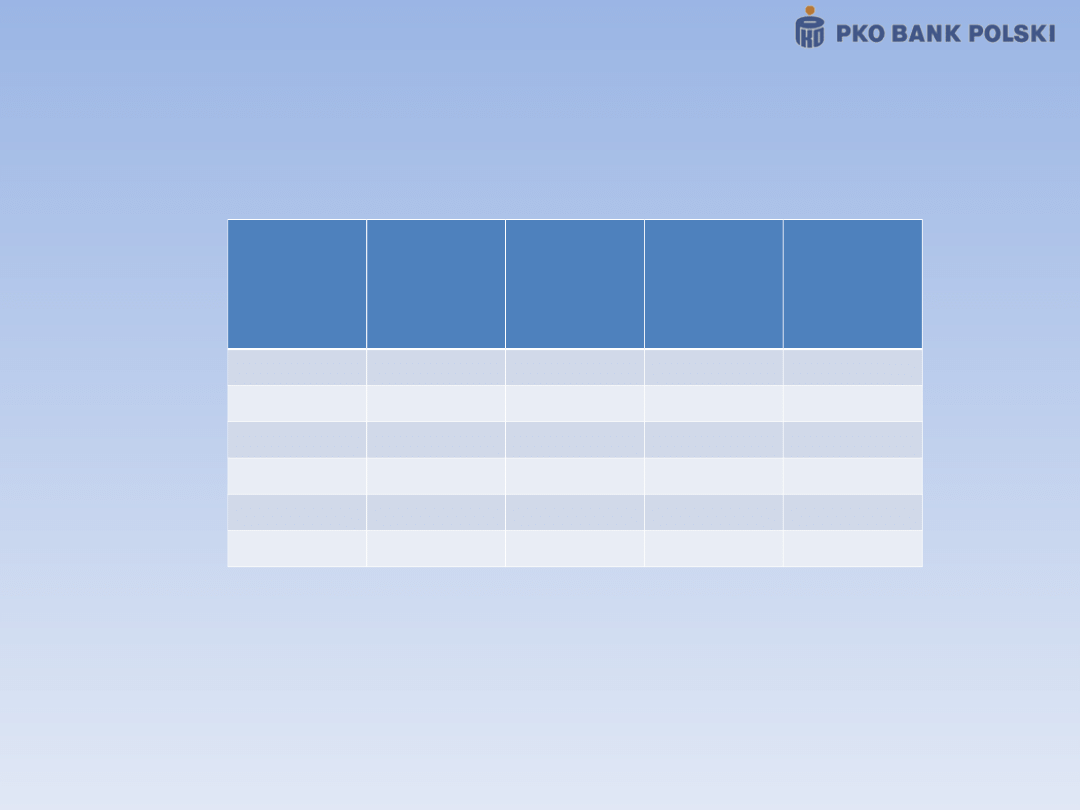

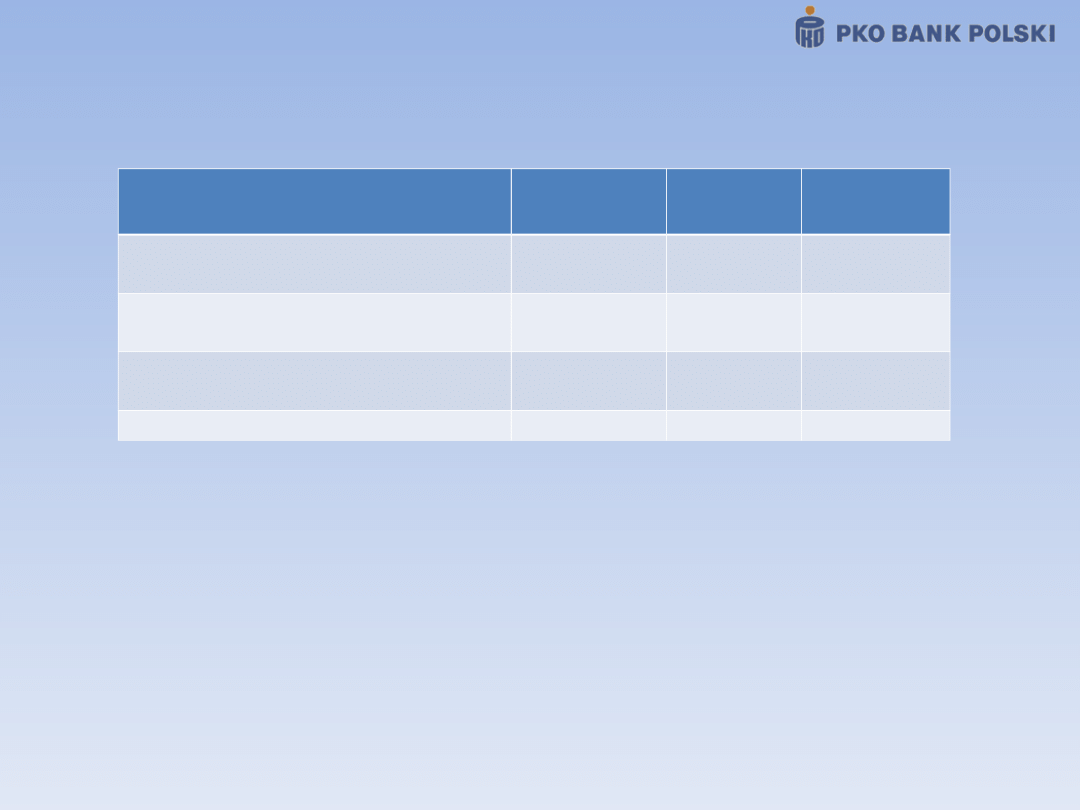

31.12.200

4

31.12.200

5

31.12.2006 31.12.2007

Bank - Dłużne pap. wart.

24 193 205

19 869 505

15 021 274

10 249 727

Bank - Kredyty i pożyczki o stałej

st. %

442 935

572 690

734 753

327 179

Bank - Depozyty klientów o stałej

st. %

(13 471 593)

(16 123 514)

(14 660 248)

(12 201 685)

Bank - Depozyty międzybankowe

(15 011 284)

(14 029 005)

(16 655 690)

(19 482 320)

Bank - Lokaty międzybankowe

12 969 101

12 730 534

12 946 291

4 654 333

Spółki grupy kapitałowej – Aktywa

16 646

978 413

1 697 896

1 741 246

Spółki grupy kapitałowej –

Zobowiązania

(474 822)

1 000 247

(960 265)

(1 250 901)

RAZEM

8 664 188

6 927 238

(1 875 989)

(15 962 421)

Aktywa i zobowiązania finansowe o stałej stopie procentowej banku PKO BP SA w latach

2004-2007 (w tys. PLN)

Aktywa i zobowiązania finansowe o zmiennej stopie procentowej banku PKO BP SA

w latach 2004-2007 (w tys. PLN)

31.12.200

4

31.12.200

5

31.12.200

6

31.12.2007

Bank - Dłużne papiery wartościowe

-

1 928 368

4 039 820

4 063 587

Bank - Kredyty i pożyczki o

zmiennej st. %

33 156 888

48 007 343

59 491 751

76 601 451

Bank - Depozyty klientów o

zmiennej st. %

(37 754 237)

(46 318 895)

(51 585 402)

(55 137 377)

Spółki grupy kapitałowej – Aktywa

1 229 392

978 413

1 013 404

1 629 518

Spółki grupy kapitałowej –

Zobowiązania

(855 871)

(1 000 247)

(2 013 503)

(2 121 082)

RAZEM

(4 223 828)

3 594 982

10 946 070

25 036 097

W obecnych czasach polskie banki w większej ilości udzielają kredytów o

zmiennym oprocentowaniu niż o stałym. Taką samą tendencją charakteryzował się

portfel kredytowy banku PKO BP SA w latach 2004-2007. W tym okresie wartość

dłużnych papierów o stałej stopie procentowej malała w porównaniu do rosnącej

wartości kredytów o stałej stopie procentowej. Było to spowodowane tym, że bank

PKO BP SA uzyskiwał niższą stopą zwrotu z inwestycji w papiery wartościowe w

porównaniu do stopy zwrotu z inwestycji w kredyty, w związku ze spadającymi

stopami NBP. W powyższych tabelach można zauważyć, że bank gromadzi więcej

depozytów ludności o zmiennym oprocentowaniu niż o stałym oprocentowaniu.

Zauważalna jest także tendencja wzrostu wartości depozytów o zmiennym

oprocentowaniu oraz spadku wartości depozytów o stałym oprocentowaniu.

Spowodowane było to oczekiwaniami banku co do dalszych spadków stóp

procentowych NBP. Bank PKO BP SA zawierał z klientami umowy rachunków

bankowych o zmiennym o oprocentowaniu, dzięki którym bank zmniejszał swoje

koszty odsetkowe, niż gdyby zawarł te umowy na oprocentowanie stałe. Depozyty i

lokaty na międzybankowym rynku pieniężnym są przyjmowane i udzielane w stałej

stopie procentowej. W latach 2004-2007 rosła wartość depozytów

międzybankowych (przyjętej przez bank PKO BP SA kwoty pieniędzy od innych

banków na określony termin po stałej stopie procentowej), co jest związane ze

zwiększającym się udziałem transakcji na międzybankowym rynku pieniężnym jako

nowej formy finansowania działalności kredytowej banków. Wartość lokat

międzybankowych (kwota pieniędzy ulokowana przez bank PKO BP SA w innym

banku) w ostatnim dniu grudnia 2005 roku w stosunku do analogicznego okresu

2004 roku spadła o 2%, natomiast w ostatnim dniu 2006 roku w stosunku do 31

grudnia 2005 roku wartość ta wzrosła o 2%. W 2007 roku wartość depozytów i

lokat międzybankowych spadła o 64% w stosunku do roku poprzedniego.

Ryzyko stopy procentowej c.d.

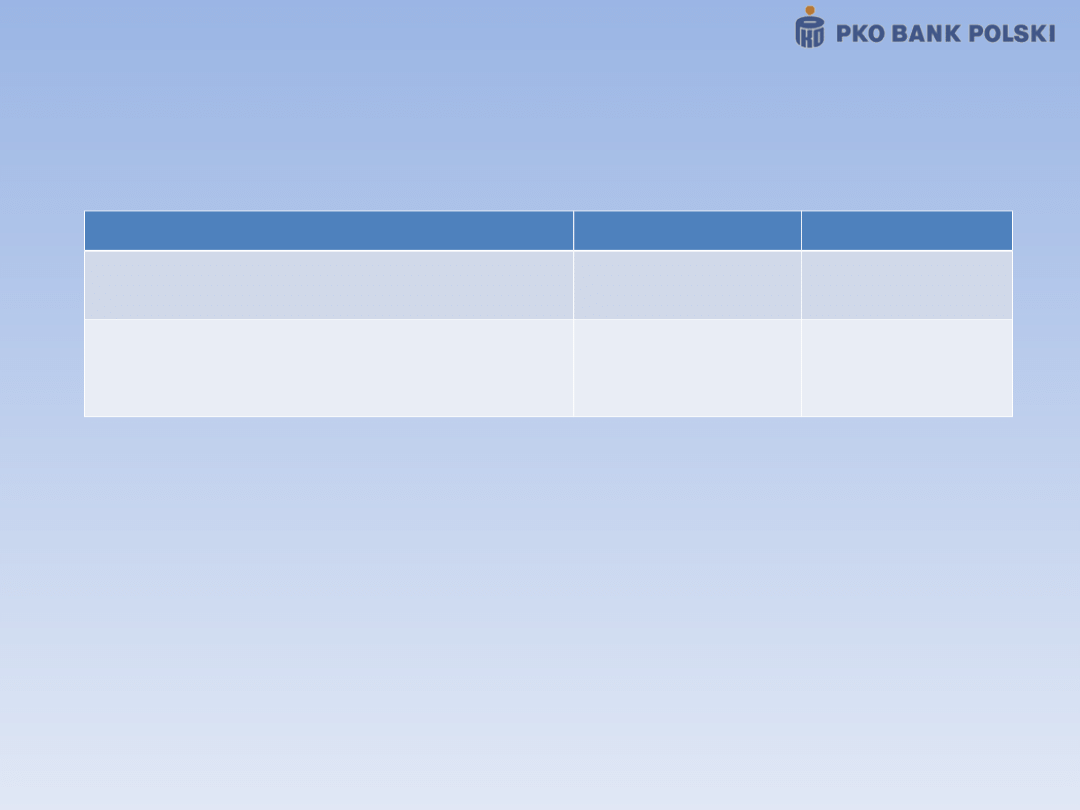

VaR i analiza stress testowa aktywów finansowych grupy

kapitałowej banku PKO BP SA narażonych na ryzyko stopy

procentowej, łącznie dla wszystkich walut w 2006 i 2007 roku

w tysiącach złotych przedstawiają dane w poniższej tabeli:

31.12.2006

31.12.2007

VaR 10 - dniowy (tys. PLN)

4 183

10 521

Zmiana kursów WAL/PLN o 10% (tys.

PLN)

164 777

155 877

Ryzyko stopy procentowej grupy kapitałowej kształtowało się na niskim

poziomie. Na dzień 31 grudnia 2007 roku wartość zagrożona na stopie

procentowej banku w horyzoncie 10-dniowym (VaR 10-dniowy)

wyniosła 10 521 tysięcy złotych, co stanowiło około 0,11% funduszy

własnych banku. Na dzień 31 grudnia 2006 roku miara VaR dla banku

była 2,5-krotnie niższa w porównaniu z 31 grudnia 2007 i wyniosła 4

813 tysięcy złotych, co stanowiło około 0,07% funduszy własnych

banku. Ryzyko stopy procentowej zdeterminowane było głównie

ryzykiem niedopasowania terminów przeszacowań aktywów i

zobowiązań.

Ryzyko płynności

Ryzyko płynności

Celem zarządzania ryzykiem płynności jest kształtowanie struktury bilansu oraz

zobowiązań pozabilansowych zapewniającej stałą płynność jednostki z uwzględnieniem

charakteru prowadzonej działalności oraz potrzeb mogących się pojawić w wyniku

zmian otoczenia rynkowego.

W banku wykorzystywane są następujące miary ryzyka płynności:

metoda kontraktowej i urealnionej luki płynności,

metoda nadwyżki płynności,

badanie stabilności portfela depozytów i kredytów,

analizy szokowe.

Głównymi narzędziami zarządzania ryzykiem płynności w banku PKO BP SA są:

1) procedury dotyczące zarządzania ryzykiem płynności,

2) limity i wartości progowe ograniczające ryzyko płynności,

3) transakcje depozytowe, lokacyjne oraz pochodne, w tym walutowe transakcje

strukturalne oraz transakcje kupna i sprzedaży papierów wartościowych,

4) transakcje zapewniające długoterminowe finansowanie działalności kredytowej.

W procesie zarządzania ryzykiem płynności banku wykorzystuje się:

1) miary ryzyka płynności wyznaczone dla poszczególnych spółek oraz banku,

2) miarę kontraktowej luki płynności, wyznaczoną dla grupy kapitałowej.

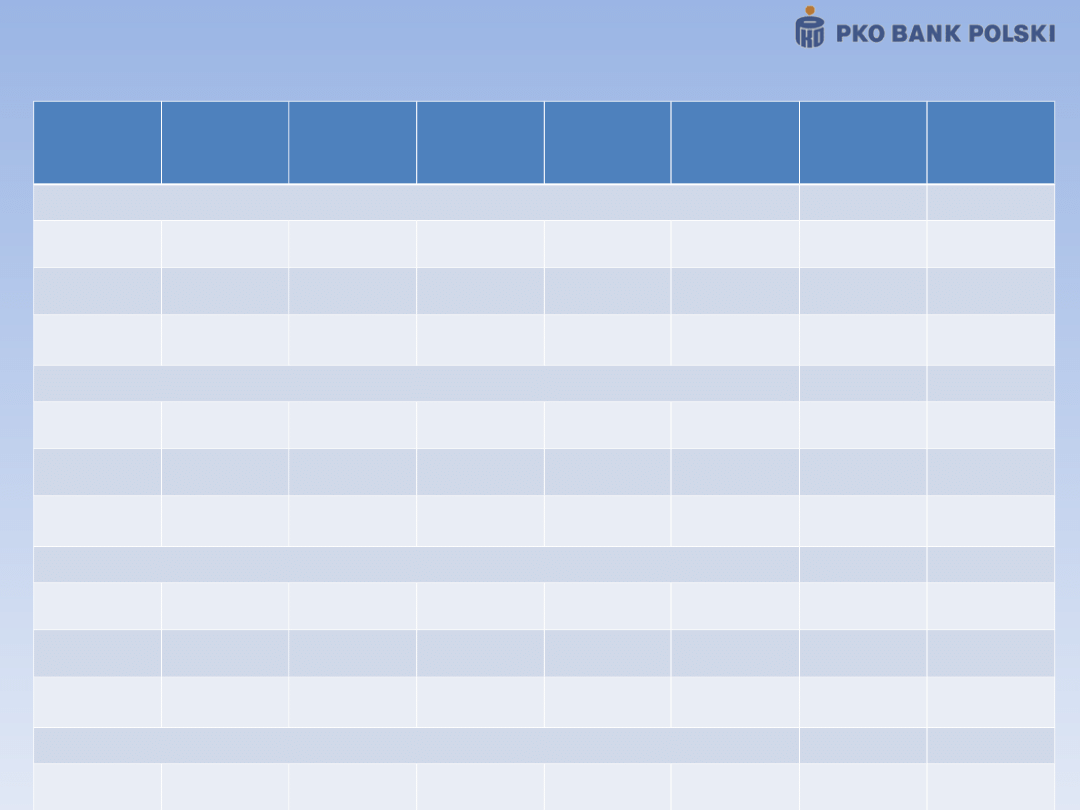

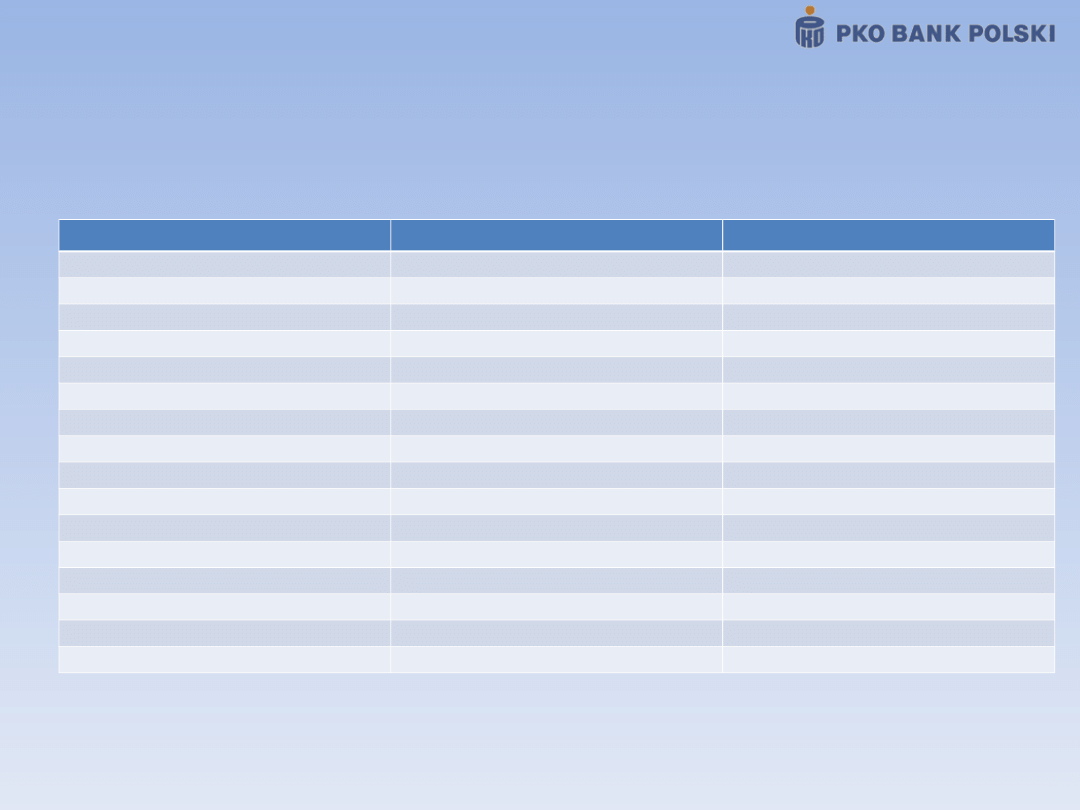

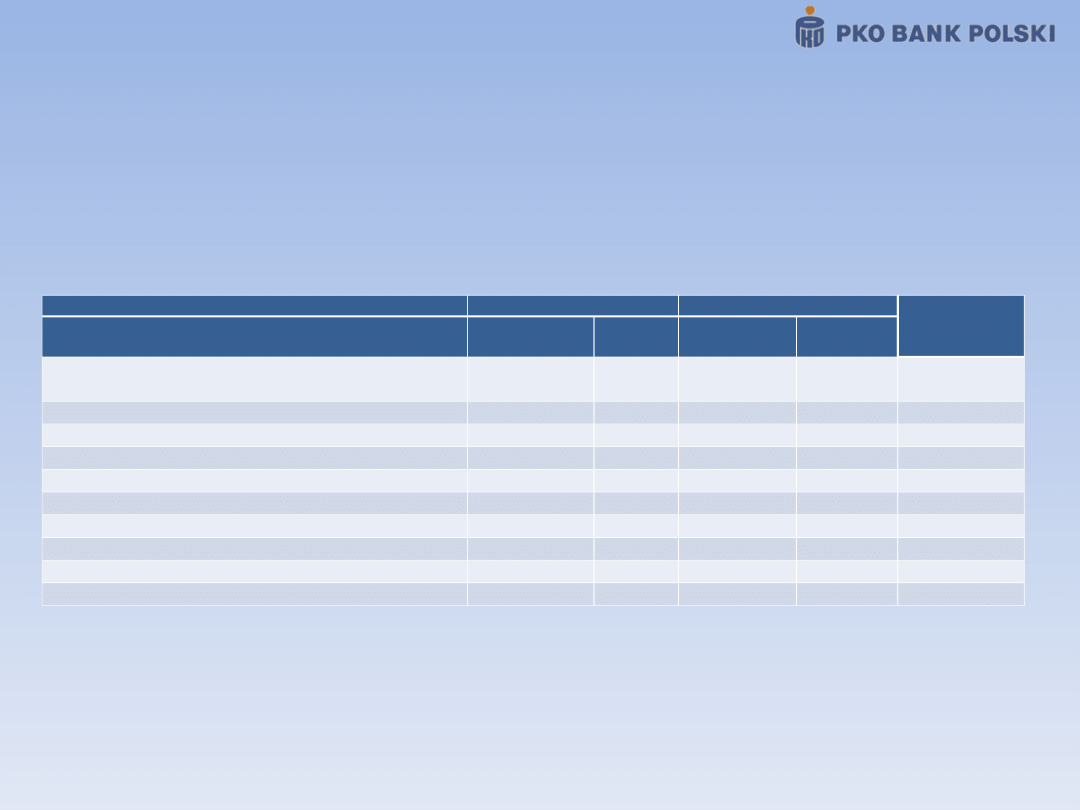

Luka płynności (w tys. PLN)

0-1

miesiąc

1-3

miesiące

3-12

miesiąc

1-5 lat

> 5 lat

Odpisy z

tytułu

utraty

wartości

RAZEM

Stan na 31.12.2004

Aktywa

zapadalne

21 410 365

7 097 866

15 294 067

23 277 206

16 755 613

(2 943 063)

85 954 365

Pasywa

wymagalne

43 501 244

11 272 813

18 877 415

2 074 482

286 833

-

85 954 365

Luka

płynności

(22 090

879)

(4 174 947)

(3 583 348)

21 202 724

16 468 780

(2 943 063)

-

Stan na 31.12.2005

Aktywa

zapadalne

21 997 982

4 479 416

17 103 528

25 396 412

20 742 604

(3 208 192)

91 613 181

Pasywa

wymagalne

48 279 687

14 021 268

16 429 298

1 889 209

482 425

-

91 613 181

Luka

płynności

(26 281

705)

(9 541 852)

674 230

23 507 203

20 260 179

(3 208 192)

-

Stan na 31.12.2006

Aktywa

zapadalne

25 762 214

3 993 099

16 830 225

29 272 493

28 867 899

(2 700 223)

102 025 707

Pasywa

wymagalne

58 268 046

13 758 792

17 260 368

2 051 889

10 686 612

-

102 025 707

Luka

płynności

(32 505 832)

(9 765 693)

(430 143)

27 220 604

18 181 287

(2 700 223)

-

Stan na 31.12.2007

Aktywa

zapadalne

23 909 795

3 997 007

11 373 309

33 484 341

38 358 593

(2 554 362)

108 568 683

Pasywa

wymagalne

65 802 269

11 155 789

13 406 991

4 247 045

13 956 589

-

108 568 683

Luka

płynności

(41 892 474 )

(7 158 782)

(2 033 682)

29 237 296

24 402 004

(2 554 362)

-

W latach 2004-2007 ryzyko płynności w PKO BP SA

kształtowało sie na stabilnie niskim poziomie. Oznacza to

nadwyżkę zapadalnych aktywów nad wymagalnymi pasywami.

Ujemna luka płynności przypisana była dla terminów: do 1

miesiąca, od 1 do 3 miesięcy oraz od 3 miesięcy do 1 roku, co

było skutkiem prowadzenia dużej ilości rachunków bieżących,

lokat oraz udzielania dużej ilości pożyczek gotówkowych

(zapadalność do 1 roku).

Dodatnia luka płynności była obserwowalna dla terminów: od 1

roku do 5 lat oraz powyżej 5 lat, co oznacza, że aktywa zapadalne

w tych terminach przewyższały pasywa wymagalne w tych

samych terminie. Do aktywów możemy tu zaliczyć

długoterminowe kredyty inwestycyjne, których termin

zapadalności wynosi powyżej 12 miesięcy.

Ryzyko walutowe

Ryzyko walutowe

Celem zarządzania ryzykiem walutowym jest identyfikacja

obszarów ryzyka walutowego i podejmowanie przedsięwzięć mających

na celu ograniczenie ryzyka walutowego do akceptowanych

rozmiarów. W banku, w ramach zarządzania tym ryzykiem, zarząd

banku określa profil ryzyka walutowego zgodny z przyjętym planem

finansowym banku, adekwatny do prowadzonej działalności walutowej.

Do pomiaru ryzyka walutowego stosowany jest w banku model

wartości zagrożonej (VaR) oraz testy warunków skrajnych.

Głównymi narzędziami zarządzania ryzykiem walutowym są:

1) procedury dotyczące zarządzania ryzykiem walutowym,

2) limity i wartości progowe na ryzyko walutowe,

3) określenie dopuszczalnych transakcji walutowych oraz

stosowanych w tych transakcjach kursów walutowych.

Ryzyko walutowe c.d.

W procesie zarządzania ryzykiem walutowym grupy

kapitałowej wykorzystuje się:

1) miary ryzyka walutowego banku,

2) miary ryzyka walutowego wyznaczone dla poszczególnych

spółek przez bank,

3) testy warunków skrajnych zakładające 10-procentową

aprecjację lub deprecjację kursów walutowych wyznaczone dla

grupy kapitałowej.

Ryzyko walutowe w banku jest monitorowane i raportowane

w cyklu dziennym. Pozycje walutowe, generowane w działalności

podstawowej transferowane są do działalności spekulacyjnej

banku, gdzie są zarządzane w ramach limitów i wartości

progowych na tę działalność. Jednostkowe pozycje walutowe o

znacznej wartości we wszystkich walutach są na bieżąco

domykane w ramach limitów działalności spekulacyjnej banku.

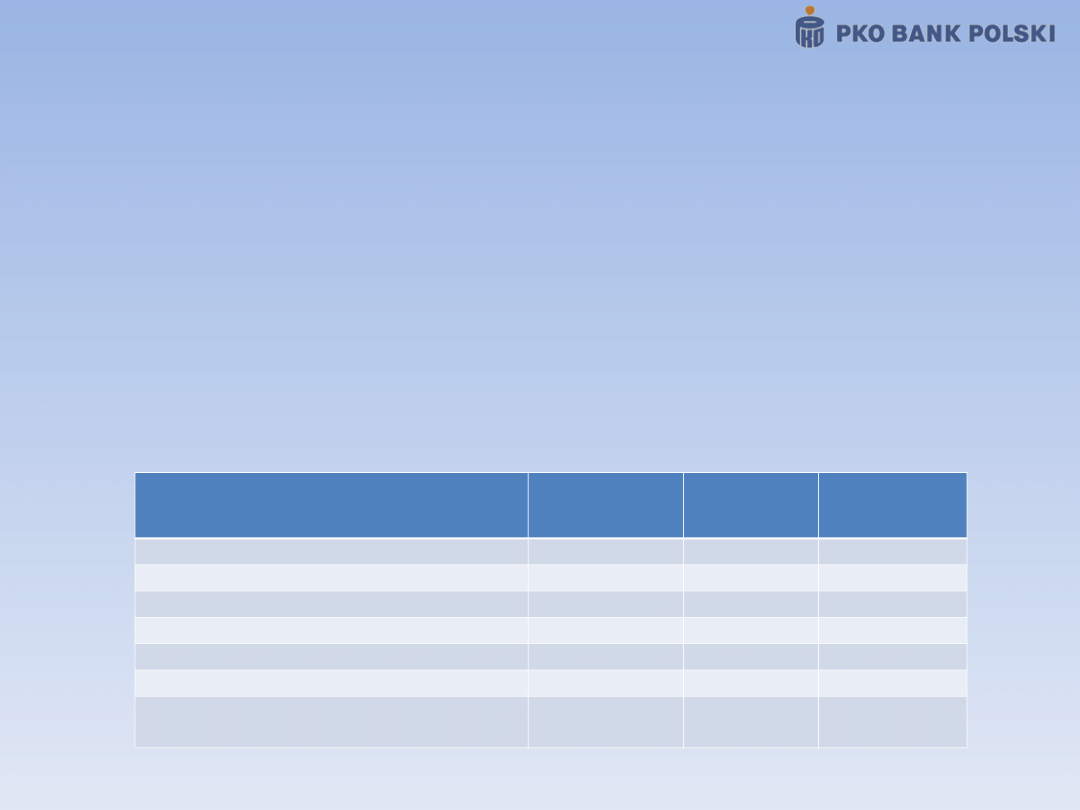

VaR i analiza stress testowa aktywów finansowych grupy

kapitałowej banku PKO BP SA narażonych na ryzyko walutowe,

łącznie dla wszystkich walut w 2006 i 2007 roku w tysiącach

złotych przedstawiają dane w poniższej tabeli:

Ryzyko walutowe grupy kapitałowej kształtowało się na niskim

poziomie. Na dzień 31 grudnia 2007 roku wartość zagrożona na

ryzyku walutowym banku w horyzoncie 10-dniowym (VaR 10-

dniowy) wyniosła 1 646 tysięcy złotych, co stanowiło około 0,01%

funduszy własnych banku. Na dzień 31 grudnia 2006 roku miara

VaR dla banku była o 37% niższa w porównaniu z 31 grudnia 2007

i wyniosła 2 596 tysięcy złotych, co stanowiło około 0,03%

funduszy własnych banku.

31.12.2006

31.12.2007

VaR 10 - dniowy (tys. PLN)

2 596

1 646

Zmiana kursów WAL/PLN o 10% (tys.

PLN)

9 513

7 119

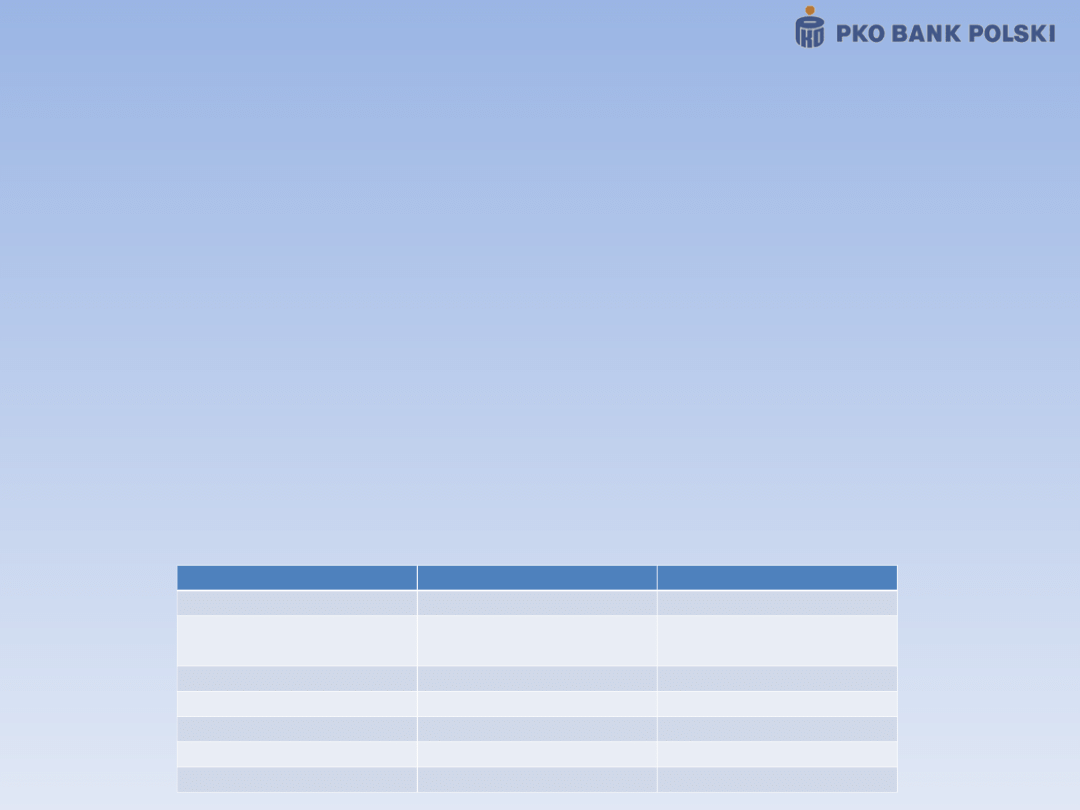

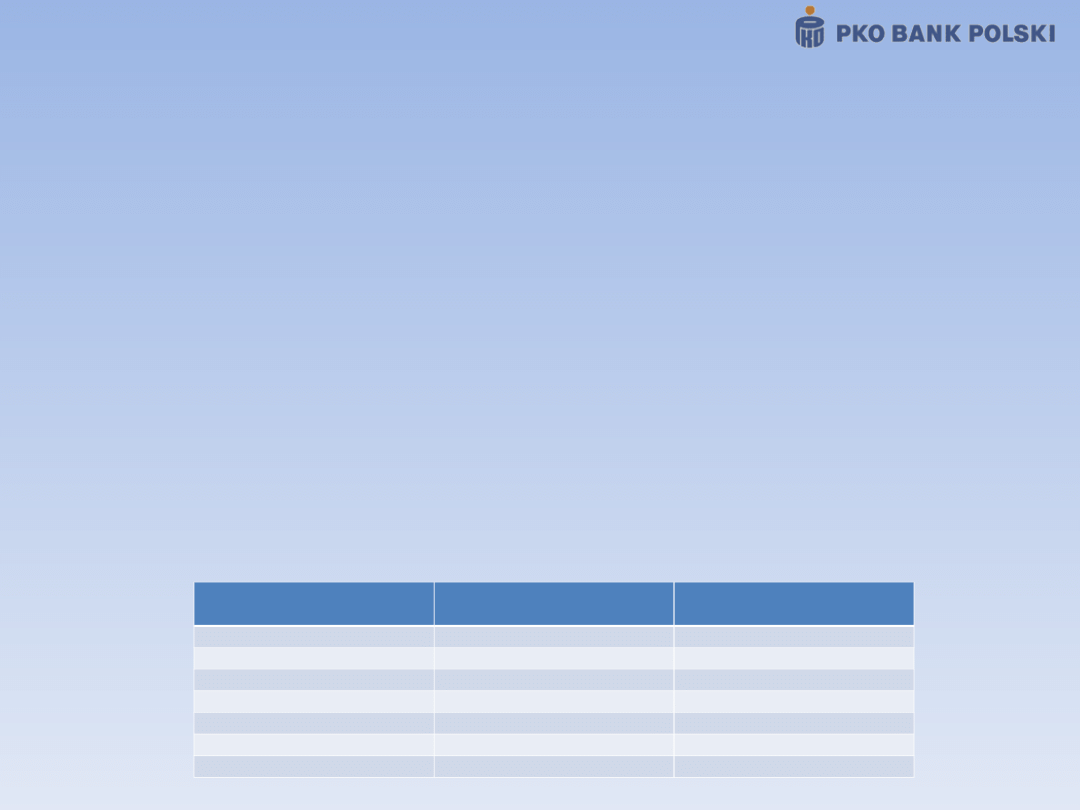

Struktura walutowa (w tys.

PLN)

W latach 2004-2007 ryzyko kursu walutowego kształtowało się na

niskim poziomie. Poniższe dane w tabeli przedstawiają

zaangażowanie walutowe w podziale aktywa i pasywa.

PLN

EUR

CHF

Inne

RAZEM

Waluta w przeliczeniu na PLN – 31.12.2004

Suma

Aktywów

68 158 484

3 548 427

3 339 484

10 907 970

85 954 365

Suma

Pasywów

79 748 773

2 615 896

80 842

3 508 854

85 954 365

Waluta w przeliczeniu na PLN – 31.12.2005

Suma

Aktywów

70 266 926

4 929 176

7 396 101

9 020 978

91 613 181

Suma

Pasywów

82 257 431

3 517 188

82 582

5 755 980

91 613 181

Waluta w przeliczeniu na PLN – 31.12.2006

Suma

Aktywów

77 817 426

6 373 677

10 878 116

6 191 994

101 261

213

Suma

Pasywów

90 666 437

4 668 435

118 736

5 807 605

101 261

213

7Waluta w przeliczeniu na PLN – 31.12.2007

Suma

Aktywów

86 481 300

6 068 816

12 792 955

3 225 612

108 568

683

Suma

Pasywów

97 056 785

2 171 095

2 169 149

7 171 654

108 568

683

W latach 2004-2007 zauważalny jest 40% udział

wartości

aktywów

zapadalnych

i

pasywów

wymagalnych denominowanych w walutach obcych

w przeliczeniu na polskie złote. Z roku na rok

wartość aktywów i pasywów wyrażonych w polskich

złoty wzrastała.

Największy udział w sumie aktywów miały

kolejno aktywa denominowane w polskich złotych,

frankach szwajcarskich i euro w przeliczeniu na

polskie złote, natomiast największy udział w sumie

pasywów miały polskie złote, a następnie euro i

franki szwajcarskie.

Ryzyko kredytowe

instytucji finansowych

Ryzyko kredytowe instytucji

finansowych

Celem zarządzania ryzykiem kredytowym instytucji finansowych jest

identyfikacja rodzajów i obszarów tego ryzyka, ocena zdolności kredytowej

poszczególnych podmiotów i podejmowanie działań obniżających ryzyko do

poziomu akceptowanego przez zarząd banku, przy założeniu rezygnacji z

podejmowania zabezpieczeń, co stanowi standard rynku hurtowego.

Głównymi narzędziami zarządzania ryzykiem kredytowym instytucji

finansowych są:

• wewnętrzne procedury dotyczące zarządzania ryzykiem kredytowym

instytucji finansowych,

• metody oceny zdolności kredytowej kontrahentów,

•limity na ekspozycję przedrozliczeniową i rozliczeniową pojedynczych

kontrahentów,

•umowy ramowe (ISDA- Międzynarodowe Stowarzyszenie Dealerów

Swapowych, ZBP- Związek Banków Polskich) określające m.in. mechanizmy

rozliczeniowe.

W procesie zarządzania ryzykiem kredytowym instytucji finansowych bank, na

bieżąco monitoruje sytuację finansową kontrahentów oraz nakłada adekwatne

do wysokości ponoszonego ryzyka limity na ekspozycję przedrozliczeniową i

rozliczeniową pojedynczych kontrahentów.

Ryzyko adekwatności

kapitałowej

Ryzyko adekwatności

kapitałowej

Celem zarządzania adekwatnością kapitałową jest spełnienie przez

grupę kapitałową PKO BP SA regulacji ostrożnościowych w zakresie wymogów

kapitałowych z tytułu ponoszonego ryzyka kwantyfikowanych w postaci

współczynnika wypłacalności.

Głównymi narzędziami zarządzania adekwatnością kapitałową są:

1) wybór metod pomiaru wymogu kapitałowego z tytułu poszczególnych

rodzajów ryzyka optymalnych pod względem wysokości wymaganych

kapitałów, zgodnie z uchwałą Nr 1/2007 Komisji Nadzoru Bankowego,

2) wewnętrzne procedury określające: m.in. klasyfikację nowych operacji do

portfela handlowego albo bankowego, oraz sposób wyliczania wymogów

kapitałowych z tytułu poszczególnych rodzajów ryzyka,

3) działania w zakresie zarządzania poziomem funduszy własnych.

W 2007 roku w ramach działań dostosowawczych do wymagań Nowej

Umowy Kapitałowej dotyczących wyliczania wymogów kapitałowych

zgodnie z uchwałą Nr 1/2007 Komisji Nadzoru Bankowego z 13 marca 2007

roku, bank PKO BP SA:

1) dostosował systemy informatyczne do wyliczania i sprawozdawania

wymogów kapitałowych,

2) dostosował wewnętrzne procesy do spełniania wymogów sprawozdawczości

obowiązujących w zakresie adekwatności kapitałowej,

3) opracował i zatwierdził wewnętrzne przepisy określające zasady

zarządzania kapitałem (obowiązujące od dnia 1 stycznia 2008 roku).

Ryzyko adekwatności

kapitałowej c.d.

W banku obliczane są wymogi kapitałowe z tytułu:

1) ryzyka kredytowego, w tym ryzyka kredytowego instrumentów pochodnych, w zakresie

portfela bankowego,

2) ryzyka walutowego w zakresie portfela bankowego i handlowego łącznie,

3) ryzyka cen kapitałowych papierów wartościowych w zakresie portfela handlowego

(ryzyko ogólne i ryzyko szczególne),

4) ryzyka ogólnego stóp procentowych w zakresie portfela handlowego,

5) ryzyka szczególnego cen instrumentów dłużnych w zakresie portfela handlowego,

6) ryzyka kontrahenta i rozliczenia-dostawy w zakresie portfela handlowego,

7) ewentualnego przekroczenia limitu koncentracji zaangażowań i limitu dużych

zaangażowań oraz progu koncentracji kapitałowej.

Wymogi kapitałowe dla portfela

handlowego (ryzyko rynkowe) w tys.

PLN

2004

2005

2006

2007

Ryzyko rynkowe

w tym:

Ryzyko walutowe

Ryzyko cen towarów

Ryzyko cen kapitałowych pap. wart.

Ryzyko szczególne instrumentów

dłużnych

Ryzyko ogólne stóp procentowych

70 245

3 294

-

772

50 506

15 673

108 522

-

-

249

66 863

41 410

132 165

-

-

214

94 618

37 333

220 143

-

-

1 187

166 634

52 322

Inne:

Ryzyko rozliczenia dostawy oraz

kontrahenta

Ryzyko gwarantowania emisji pap. wart.

6 402

4 489

1 913

15 474

15 474

-

16 522

16 522

-

24 248

24 248

-

Całkowity wymóg kapitałowy

(ryzyko kredytowe i rynkowe)

2 920 158

3 617 730

4 796 579

6 645 674

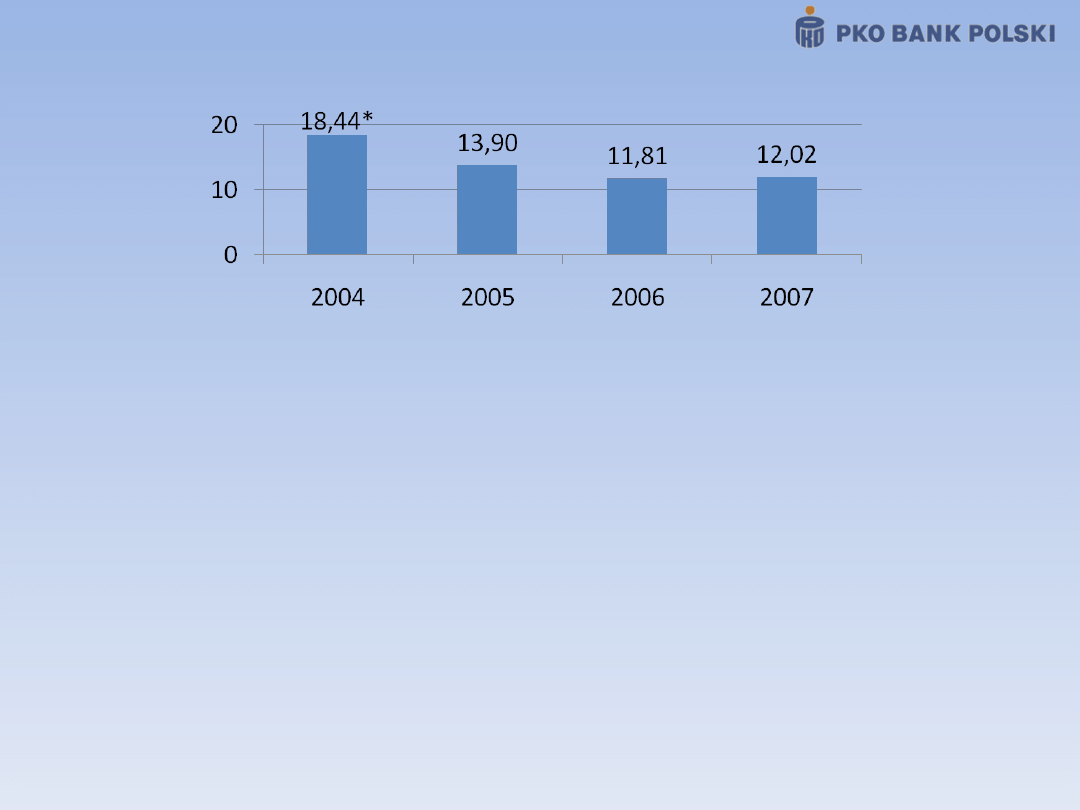

Współczynnik wypłacalności

*Współczynnik wypłacalności został podany zgodnie z MSR/MSSF obowiązującymi od 1 stycznia 2005 roku i wynosi on 18,44%. Zgodnie z PSR

(obowiązującą do 31 grudnia 2004 roku) współczynnik wypłacalności wynosił 16,67%.

Z uwagi na dynamiczny rozwój działalności kredytowej banku oraz wdrożenie od

01.01.2008 roku zasad Nowej Umowy Kapitałowej (NUK) bank podjął działania w celu

utrzymania wskaźnika wypłacalności powyżej 10%, w tym w szczególności

w trzecim

kwartale 2007 roku zaliczono do funduszy własnych banku część zweryfikowanego

zysku netto za pierwsze półrocze 2007 roku, natomiast

w czwartym kwartale 2007 roku

została przeprowadzona emisja długu podporządkowanego oraz uzyskano zgodę Komisji

Nadzoru Bankowego (od 01.01.2008- Komisji Nadzoru Finansowego) na jej zaliczenie do

funduszy własnych banku.

Współczynnik wypłacalności w 2005 roku spadł o 4,54 punktu procentowego w stosunku do

roku 2004 i ukształtował się na poziomie 13,90%. W 2006 roku jego wartość wyrażona w

procentach spadła ponownie i wynosiła 11,81%.

Współczynnik wypłacalności w 2007 roku wynosił 12,02%, co oznacza wzrost o 0,21 punktu

procentowego w stosunku do roku 2006 roku. Powyższy wzrost był spowodowany przede

wszystkim: zaliczeniem do kapitałów własnych banku wyniku finansowego za rok 2006 oraz

za rok 2007.

Ryzyko cenowe

kapitałowych papierów

wartościowych portfela

handlowego

Ryzyko cenowe kapitałowych

papierów wartościowych

portfela handlowego

Celem zarządzania ryzykiem kapitałowych papierów

wartościowych jest kształtowanie struktury bilansu banku,

zapewniającej adekwatny do prowadzonej działalności

biznesowej profil ryzyka cenowego banku, polegający na

ograniczeniu wpływu niekorzystnych zmian cen akcji na wynik

finansowy banku.

Ryzyko cenowe kapitałowych papierów wartościowych

podlega limitowaniu w podziale na poszczególne podportfele

portfela handlowego.

Wielkościami limitowanymi są otwarte pozycje, strata

dzienna oraz wrażliwości transakcji opcyjnych.

Ryzyko instrumentów

pochodnych

Ryzyko instrumentów

pochodnych

Celem zarządzania ryzykiem instrumentów pochodnych jest

monitorowanie wykorzystania instrumentów pochodnych i utrzymanie

ryzyka związanego z tymi instrumentami w granicach określonych przez

ogólny profil ryzyka banku. Proces zarządzania ryzykiem instrumentów

pochodnych w banku jest w pełni zintegrowany z zarządzaniem ryzykami:

stopy procentowej, walutowym, płynności oraz kredytowym. Zasady

zarządzania ryzykiem instrumentów pochodnych definiują ryzyka związane z

transakcjami pochodnymi oraz zadania poszczególnych komórek i jednostek

organizacyjnych w procesie zarządzania tym ryzykiem.

Głównymi narzędziami zarządzania ryzykiem instrumentów

pochodnych są:

1) procedury dotyczące zarządzania ryzykiem instrumentów pochodnych,

2) limity i wartości progowe na ryzyko instrumentów pochodnych,

3) umowy ramowe (ISDA, ZBP) określające m.in. mechanizmy rozliczeniowe.

Ryzyko instrumentów

pochodnych c.d.

Zarządzanie ryzykiem odbywa się poprzez nakładanie limitów na poszczególne instrumenty

pochodne w podziale na portfel bankowy i handlowy, monitorowanie ich wykorzystania oraz

raportowanie poziomu ryzyka.

Szczególne znaczenie dla ograniczenia ryzyka związanego z instrumentami pochodnymi

mają umowy ramowe zawierane przez bank z głównymi kontrahentami na bazie umowy

ramowej Związku Banków Polskich (banki krajowe) oraz umowy ISDA (banki zagraniczne). Ze

względu na złożoność powyższych umów oraz ich znaczenia dla banku wprowadzona została

procedura wewnętrzna określająca zawieranie i administrowanie umowami ramowymi.

W procesie zarządzania ryzykiem instrumentów pochodnych pozostałych spółek

grupy kapitałowej wykorzystuje się:

1) miary ryzyka instrumentów pochodnych wyznaczone dla poszczególnych spółek oraz banku,

2) pozycje zajmowane przez spółki w określonych instrumentach pochodnych, wyznaczone

przez bank.

Dla instrumentów pochodnych ważoną ryzykiem kwotę ekspozycji z tytułu ryzyka kredytowego

oblicza się przez wyliczenie ekwiwalentu bilansowego instrumentu pochodnego według metody

zaangażowania pierwotnego dla transakcji zaliczanych do portfela bankowego.

Ryzyko kredytowe

Ryzyko kredytowe

Działalność banku na rynku usług detalicznych, mieszkaniowych, małych i średnich

przedsiębiorstw oraz klientów korporacyjnych prowadzi do powstawania ryzyka kredytowego,

rynkowego i operacyjnego. Dlatego też, PKO BP SA uważa skuteczne zarządzanie ryzykiem

kredytowym za kluczowy podproces zarządzania, który istotnie wpływa na konkurencyjność i

pozycje rynkowa banku. System zarządzania ryzykiem w PKO BP SA jest przedmiotem

ciągłych usprawnień i dostosowania do nowych źródeł i czynników ryzyka bankowego.

Cele i zasady

Stworzenie efektywnego systemu zarządzania ryzykiem kredytowym ma na celu zwiększenie

bezpieczeństwa i rentowności oferowanych usług. Bank oraz podmioty grupy kapitałowej PKO

BP SA w tym zakresie kierują się następującymi zasadami:

− każda transakcja kredytowa wymaga wszechstronnej oceny ryzyka kredytowego, której

wyrazem jest rating wewnętrzny lub ocena scoringowa,

− pomiar ryzyka kredytowego potencjalnych oraz zawartych transakcji kredytowych

dokonywany jest cyklicznie z uwzględnieniem zmieniających się warunków zewnętrznych

oraz zmian sytuacji finansowej kredytobiorców,

− sporządzona ocena ryzyka kredytowego jest poddawana dodatkowej weryfikacji przez

niezależne od służb biznesowych, służby oceny ryzyka kredytowego, jeżeli spełnione są

kryteria aktywacji tych służb,

− ryzyko kredytowe jest dywersyfikowane pod względem obszarów geograficznych, sektorów

gospodarki, produktów oraz klientów,

− decyzje kredytowe mogą podejmować jedynie osoby do tego uprawnione,

− bank i podmioty grupy kapitałowej PKO BP SA zabezpieczają ryzyko kredytowe tworząc

odpisy (rezerwy) z tytułu utraty wartości ekspozycji kredytowych.

Ryzyko kredytowe – portfel

bankowy

Wartość

bilansowa

oraz

pozabilansow

a

Wartość

ważona

ryzykiem

Wymóg

kapitałowy

Razem

portfel

kredytowy

2004

133 918 783

35 543 892

2 843 511

2005

143 382 105

43 671 671

3 493 734

2006

153 605 479

58 098 646

4 647 892

2007

171 745 956

80 016 036

6 401 283

Wymóg kapitałowy z tytułu ryzyka kredytowego oblicza się jako sumę

aktywów i zobowiązań pozabilansowych ważonych ryzykiem w portfelu

bankowym pomnożoną przez 8%.

Struktura wymogu kapitałowego w banku PKO BP SA w latach 2004-

2007 w tys. PLN

Koncentracja ryzyka

kredytowego

Ustawa z dnia 29 sierpnia 1997 roku Prawo bankowe określa limit

koncentracji wierzytelności banku.

Zgodnie z Art. 71 ust. 1 tej ustawy suma wierzytelności i zobowiązań banku

obciążonych ryzykiem jednego podmiotu lub podmiotów powiązanych kapitałowo

lub organizacyjnie nie może przekroczyć 20% funduszy własnych banku w

przypadku, gdy którykolwiek z tych podmiotów jest podmiotem powiązanym z

bankiem lub 25% funduszy własnych banku w przypadku, gdy podmioty te

nie są podmiotami powiązanymi z bankiem.

Ponadto ustawodawca w Art. 71 ust. 2 ustawy Prawo bankowe określił, że

zaangażowanie banku w transakcje z podmiotami, wobec których

zaangażowanie przekracza 10% funduszy własnych banku, nie może

łącznie przekroczyć 800% tych funduszy.

Maksymalny limit koncentracji wierzytelności w banku PKO BP SA w latach

2004-2007 (w mln PLN):

2004

2005

2006

2007

fundusze własne banku

8 095

8 774

10 180

11 979

podmiot lub podmioty

powiązane kapitałowo

lub organizacyjnie z

bankiem (20% funduszy

własnych banku)

1 619

1 755

2 036

2 396

podmiot lub podmioty

niepowiązane

kapitałowo lub

organizacyjnie z

bankiem (25% funduszy

własnych banku)

2 024

2194

2 545

2 995

Koncentracja ryzyka

kredytowego c.d.

PKO BP SA definiuje ryzyko koncentracji kredytowej jako

ryzyko wynikające z istotnego zaangażowania wobec

pojedynczych podmiotów lub grup podmiotów, których

zdolność spłaty zadłużenia zależna jest od wspólnego czynnika

ryzyka. PKO BP SA analizuje ryzyko koncentracji wobec:

− branż,

− największych podmiotów,

− największych grup kapitałowych,

− regionów geograficznych,

− walut.

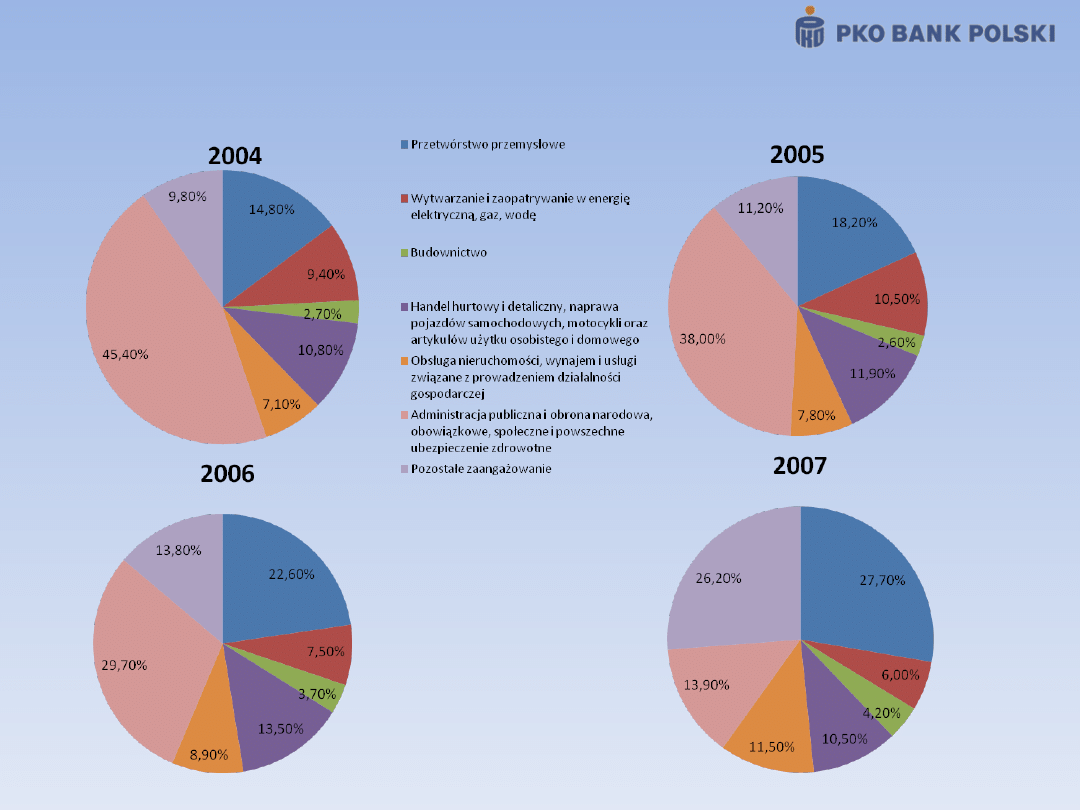

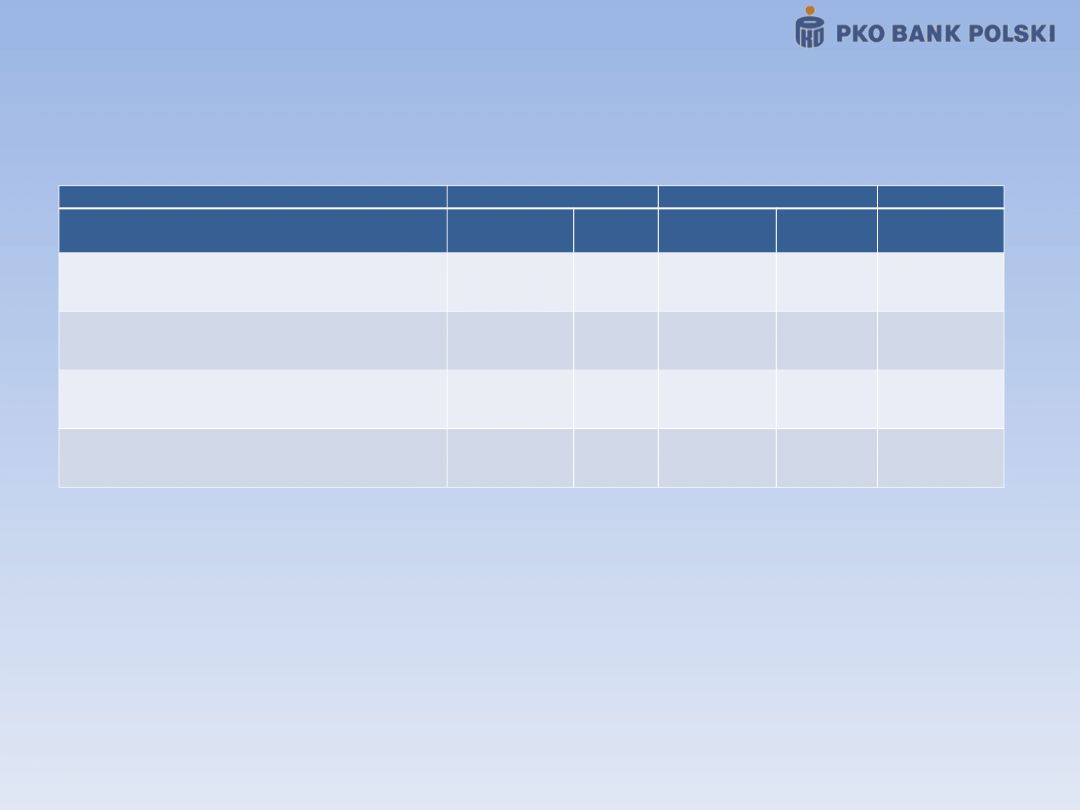

Koncentracja ryzyka kredytowego

według branż

Sekc

ja

Opis sekcji

2004

2005

2006

2007

D

Przetwórstwo przemysłowe

14,8%

18,2%

22,6%

27,7%

E

Wytwarzanie i zaopatrywanie w energię

elektryczną, gaz, wodę

9,4%

10,5%

7,5%

6,0%

F

Budownictwo

2,7%

2,6%

3,7%

4,2%

G

Handel hurtowy i detaliczny, naprawa pojazdów

samochodowych, motocykli oraz artykułów

użytku osobistego i domowego

10,8%

11,9%

13,5%

10,5%

K

Obsługa nieruchomości, wynajem i usługi

związane z

prowadzeniem działalności gospodarczej

7,1%

7,8%

8,9%

11,5%

L

Administracja publiczna i obrona narodowa,

obowiązkowe,

społeczne i powszechne ubezpieczenie

zdrowotne

45,4%

38,0%

29,7%

13,9%

Pozostałe zaangażowanie

9,8%

11,2%

13,8%

26,2%

Razem

100%

100%

100%

100%

Na warunki i na możliwość udzielenia kredytu może mieć wpływ rodzaj

branży, której dotyczy finansowana działalność . Bank bowiem analizuje

rynek i określa, w jakich branżach jest podwyższone ryzyko kredytowe i

wprowadza dla nich limity lub wręcz zakaz kredytowania.

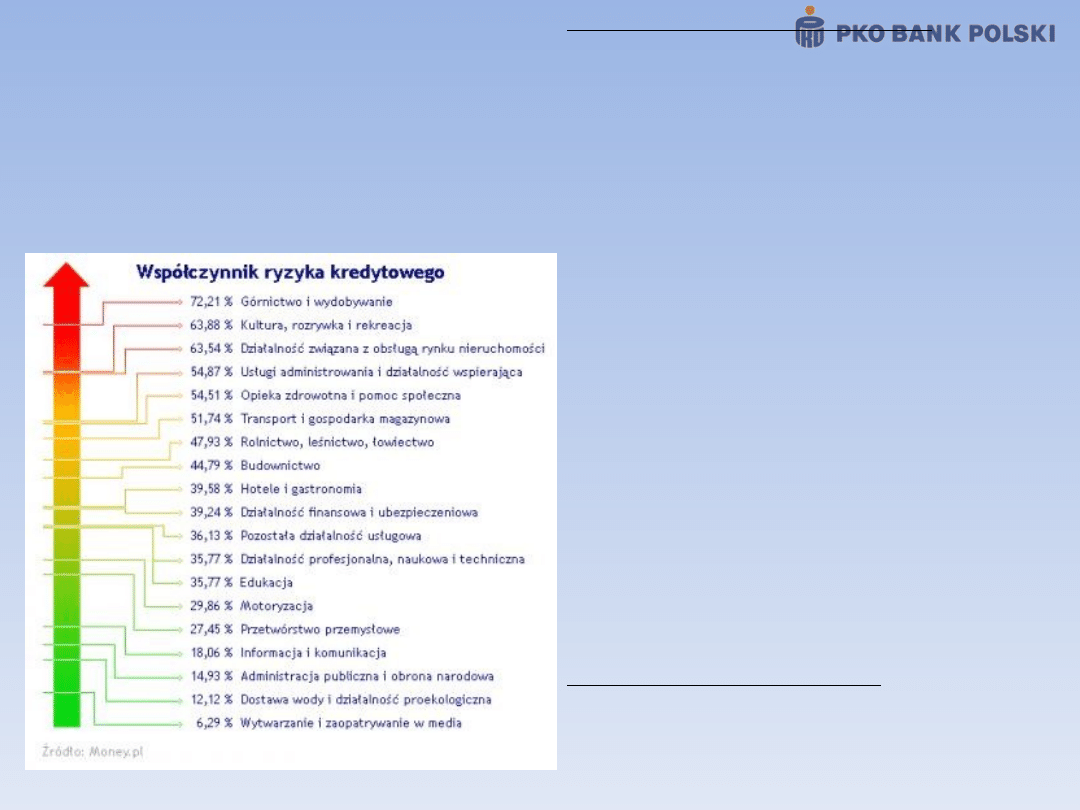

Koncentracja ryzyka kredytowego

według branż

Jakim branżom

najtrudniej o kredyt w

sektorze bankowym?

Najbardziej ryzykowną branżą według

analityków jest górnictwo, na drugim miejscu

kultura.

Górnictwo i wydobywanie surowców

Niskie zaufanie do tego sektora gospodarki

wiąże się z wysokimi kosztami wydobycia

surowców, niską wydajnością pracy oraz

przestarzałymi technologiami.

Górnictwo nie jest sektorem o ustabilizowanej

sytuacji ekonomiczno - finansowej.

Kolejnymi zagrożeniem jest wprowadzenie

ograniczenia emisji CO2 do atmosfery w

państwie, w którym 93 procent energii

powstaje z węgla wydaje się niemal

nierealne.

Kultura, rozrywka i rekreacja

Przeciętne gospodarstwo domowe przeznacza

średnio tylko 7,6 procent dochodów na

rekreacje i kulturę.

Podmioty tego sektora często wykazują niską,

bądź żadną rentowność. W przypadku

spowolnienia gospodarczego ludzie zaczynają

oszczędzanie od rezygnacji z rozrywek.

Najbezpieczniejsze branże

Są to branże odpowiedzialne za zaspokajanie

podstawowych potrzeb ludności :

• wytwarzanie i zaopatrywanie w energię

elektryczną, gaz, parę wodną, gorącą wodę,

powietrze do układów klimatyzacyjnych;

• dostawę wody; gospodarowanie ściekami i

odpadami;

• działalność związaną z rekultywacją.

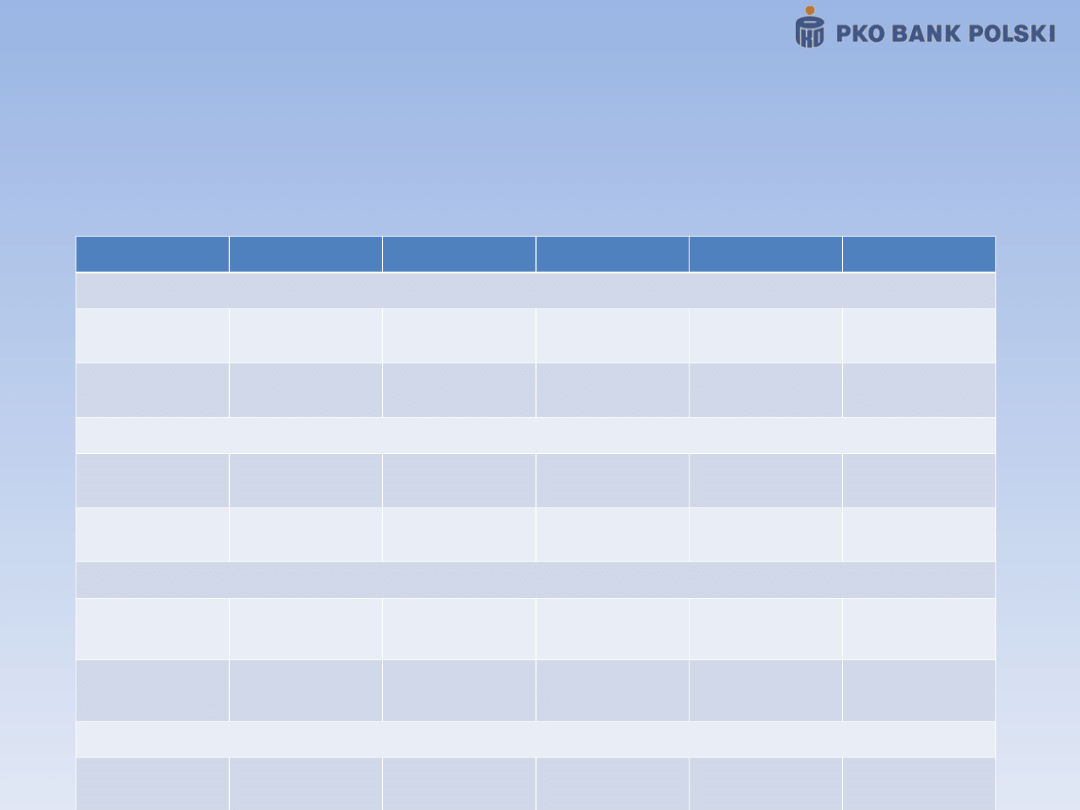

2005

2006

2007

za

angażowa

nie

udział w

portfelu

za

angażowa

nie

udział w

portfelu

za

angażowa

nie

udział w

portfelu

Klient

1

2 408

699

4,94%

2 054

034

3,45%

522

063

0,66%

Klient

2

1 744

825

3,58%

632 310

1,06%

411

531

0,52%

Klient

3

753 278

1,55%

604 000

1,01%

307

286

0,39%

Klient

4

495 965

1,02%

502 266

0,84%

304

498

0,38%

Klient

5

397 612

0,82%

383 980

0,65%

291

115

0,37%

Klient

6

387 400

0,80%

345 700

0,58%

273

340

0,34%

Klient

7

222 229

0,46%

258 511

0,43%

268

399

0,34%

Klient

8

204 517

0,42%

257 958

0,43%

264

861

0,33%

Klient

9

199 942

0,41%

206 357

0,35%

259

316

0,33%

Klient

10

198 556

0,41%

202 863

0,34%

255

366

0,32%

RAZE

M

7 013

023

14,41%

5 447

979

9,14%

3 157

775

3,98%

Koncentracja wobec największych

podmiotów

Zaangażowanie wobec 10 największych klientów banku PKO BP SA (w

tys. PLN)

Koncentracja wobec największych

klientów c.d.

W ogólnej kwocie zaangażowania wobec 10 kredytobiorców największe udziały wynoszące

odpowiednio:

w 2005 roku – 4,94% i 3,58% ,

w 2006 roku - 3,45% i 1,01%,

w 2007 roku – 0,66% i 0,52% ,

stanowią zaangażowania kredytowe, których ryzyko odpowiada poziomowi ryzyka Skarbu

Państwa.

Pozostałe zaangażowanie wynika z transakcji zawartych w 2005 roku to:

• ze spółkami, na działalność których bank wywiera decydujący wpływ – 0,88%,

• z instytucjami sektora samorządowego – 2,54%,

• z dużymi klientami korporacyjnymi – 3,08%,

• z osobami fizycznymi – 0%.

Pozostałe zaangażowanie wynika z transakcji zawartych w 2006 roku to:

• ze spółkami, na działalność których Bank wywiera decydujący wpływ - 0,84%,

• z instytucjami sektora samorządowego - 1,06%,

• z dużymi klientami korporacyjnymi - 2,78%.

Ze względu na to, iż poziom ryzyka związanego z dwoma podmiotami, wobec których

zaangażowanie banku jest największe, odpowiada poziomowi ryzyka Skarbu Państwa,

koncentracja nie powoduje wzrostu ryzyka kredytowego banku.

Koncentracja ryzyka kredytowego według

grup kapitałowych

2004

Udział w

portfelu

kredytowy

m

2005

Udział w

portfelu

kredytowy

m

2006

Udział w

portfelu

kredytowy

m

2007

Udział w

portfelu

kredytowy

m

Grupa 1

2,77%

1,39%

2,09%

2,66%

Grupa 2

1,35%

1,07%

1,09%

1,79%

Grupa 3

1,14%

1,04%

0,98%

1,40%

Grupa 4

1,03%

0,90%

0,89%

1,38%

Grupa 5

0,75%

0,88%

0,73%

0,99%

RAZEM

7,04%

5,28%

5,78%

8,23%

Zaangażowanie całkowite wobec 5 największych grup kapitałowych będących

klientami banku PKO BP SA (w tys. PLN)

W 2004 roku z ogólnej kwoty zaangażowania wobec wyszczególnionych grup

kapitałowych, 67,41% zaklasyfikowanych zostało do kategorii „normalne”, 31,57%

do kategorii „pod obserwacją”, 0,98% do kategorii „poniżej standardu” oraz 0,04%

do kategorii „wątpliwe”.

Na dzień 31 grudnia 2007 roku największa koncentracja zaangażowania grupy

kapitałowej PKO BP SA w grupę kapitałową kredytobiorców wynosi 2,66% i jest

konsekwencją konsolidacji spółek sektora energetycznego. Wśród 5 największych

grup kapitałowych występują wyłącznie klienci PKO BP SA.

Koncentracja ryzyka kredytowego

wobec regionów geograficznych

Koncentracja ryzyka kredytowego wobec regionów w banku PKO BP

SA w latach 2006-2007 (w %)

31.12.2007

21.12.2006

Polska

97,94

97,79

mazowiecki

17,65

21,20

śląsko-opolski

13,24

13,79

wielkopolski

10,52

9,42

małopolsko-świętokrzyski

8,93

7,84

dolnośląski

8,00

7,52

lubelsko-podkarpacki

6,91

6,91

zachodnio-pomorski

7,01

6,49

łódzki

6,67

6,41

pomorski

6,46

5,70

kujawsko-pomorski

5,61

5,51

warmińsko-mazurski

3,69

3,51

podlaski

3,19

2,57

pozostałe

0,06

0,92

Ukraina

2,06

2,21

Razem

100,00

100,00

W Polsce w 2006 i 2007 roku skoncentrowane było ok. 98% całego portfela

kredytowego banku PKO BP SA. Reszta przypadała na KREDOBANK SA w Ukrainie(do

końca 2005 roku działający pod nazwą Kredyt Bank (Ukraina) SA). Największy udział w

portfelu kredytowym przypadał dla regionu mazowieckiego, śląsko-opolskiego i

wielkopolskiego.

Koncentracja walutowa ryzyka

kredytowego

Największą część zaangażowania walutowego grupy kapitałowej stanowią

ekspozycje w CHF i dotyczą one portfela kredytowego banku.

Obserwowany jest trend spadkowy udziału ekspozycji walutowych w grupie

kapitałowej. Spadek ten jest efektem m. in. zaostrzenia kryteriów udzielania walutowych

kredytów mieszkaniowych wynikającego z wdrożenia w banku wymagań Rekomendacji S

dotyczącej dobrych praktyk w zakresie ekspozycji kredytowych zabezpieczonych

hipotecznie wydanej przez Generalny Inspektorat Nadzoru Bankowego, która weszła w

życie dnia 1 lipca 2006 roku.

Rekomendacja S dotyczy w szczególności finansowania przez banki rynku

nieruchomości, jednak w dużej mierze odnoszą się również do finansowania innych

obszarów, gdzie zabezpieczeniem jest hipoteka. Stąd też, niniejsze rekomendacje nie

ograniczają się jedynie do obszaru finansowania nieruchomości, ale powinny

być stosowane do wszystkich ekspozycji kredytowych zabezpieczonych

hipotecznie lub gdzie docelowym zabezpieczeniem będzie hipoteka.

Koncentracja walutowa ryzyka kredytowego w banku PKO BP SA w latach

2006-2007 (w %)

Waluta

31.12.2007

31.12.2006

PLN

78,44

75,12

Waluty obce, w

tym:

21,56

24,88

CHF

15,06

17,31

EUR

3,88

4,55

USD

1,64

2,03

UAH

0,99

0,99

Razem

100

100

Należności banku według

sektorów

Stan na 31.12.2004 Stan na 31.12.2003

Aktywa

tys. zł

struktu

ra

tys. zł

struktura Dynamika

Należności od sektora

finansowego

13 517

724

15,20

%

8 259

572

9,80% 163,70%

Należności od sektora

niefinansowego

35 101

925

39,50

%

31 151

081

36,80% 112,70%

Należności od sektora

budżetowego

6 852 229 7,70%

7 243

182

8,60%

94,60%

Aktywa Razem

88 762

708

100,0

%

84 568

065

100,0

%

105,0%

Należności netto według sektorów banku PKO BP SA w latach

2003-2004 (w tys. PLN)

Na dzień 31 grudnia 2004 roku należności netto grupy wyniosły

55,638 mld zł i od początku roku zwiększyły sie o 18,2%, w tym:

- należności od sektorów wyniosły 55,471 mld zł i zwiększyły sie o

8,818 mld zł

(+18,9%). Przyrost roczny wynikał ze wzrostu należności od

sektora finansowego

o 5,258 mld zł oraz należności klientów (tj. sektorów

niefinansowego oraz budżetowego) o 3,559 mld zł.

Należności

Stan na

31.12.2004

Stan na

31.12.2003

Zmiana w p.p.

Należności od sektora

finansowego

24,3%

17,7%

6,6

Należności od sektora

niefinansowego

63,4%

66,9%

-3,5

Należności od sektora

budżetowego

12,3%

15,4%

-3,1

Razem należności

100,0%

100,0%

-

Struktura należności netto według sektorów banku PKO BP SA w

latach 2003-2004 (w tys. PLN)

Na koniec 2004 roku stan należności brutto od sektorów

wyniósł 58,163 mld zł. Największe pozycje należności brutto

to: udzielone kredyty i pożyczki (71,6%) oraz rachunki

bieżące i lokaty w innych bankach (22,5%).

W porównaniu do stanu na koniec 2003 roku o 6,5 pp.

zmniejszył sie udział kredytów i pożyczek w aktywach na

rzecz rachunków bieżących i lokat

w innych bankach.

Należności od klientów

W okresie od 31 grudnia 2003 roku do 31 grudnia 2004 roku należności brutto od klientów grupy tj. od sektorów

niefinansowego i budżetowego, zwiększyły sie o 3.504,6 mln zł (tj. o 8,5%) do poziomu 44.575,7 mln zł na

koniec 2004 roku, z czego 43.588,0 mln zł (tj. 97,8%) stanowiły należności brutto od klientów PKO BP SA –

jednostki dominującej grupy.

Strukturę kredytów i pozostałych należności PKO BP SA na koniec 2004 roku przedstawia poniższe zestawienie:

Należności brutto od sektorów niefinansowego i budżetowego banku PKO BP SA w 2003 i 2004

roku (tys. zł)

Stan na 31.12.2004

Stan na 31.12.2003

Dynamika

Aktywa

tys. zł

struktur

a

tys. zł

struktura

Kredyty mieszkaniowe wspomagane przez

budżet państwa („stary portfel”)

1 155 633

2,7% 1 333 475

3,3%

86,7%

Kredyty mieszkaniowe „nowego portfela”

11 967 340 27,50% 10 375 299

25,40%

115,30%

Kredyty mieszkaniowe „nowego portfela”

11 967 340

27,5% 10 375 299

25,4%

115,3%

Kredyty dla ludności

10 767 636

24,7%

8 682 536

21,3%

124,0%

Kredyty na działalność gospodarczą

7 807 064

17,9%

8 308 846

20,4%

94,0%

Należności od budżetu

6 800 629

15,6%

7 217 250

17,7%

94,2%

Razem

38 498 302

88,3% 35 917 406

88,1%

107,2%

Odsetki

5 089 559

11,7%

4 866 536

11,9%

104,6%

Pozostałe należności

118

0,0%

25

0,0%

472,0%

Razem należności brutto

43 587 979 100,0% 40 783 967

100,0%

106,9%

Na koniec 2004 roku stan należności od klientów banku (bez odsetek) wynosił

38,498 mld zł i w porównaniu do stanu sprzed roku zwiększył sie o 7,2% (tj. o

2,580 mld zł). Największy wzrost zaangażowania dotyczył kredytów dla ludności

(+2.085,1 mln zł) oraz kredytów mieszkaniowych „nowego” portfela (+1,592 mld

zł). Równocześnie zanotowano spadek stanu kredytów sektora budżetowego (o

416,6 mln zł), kredytów na działalność gospodarcza (o 501,8 mln zł), oraz

naturalnie wygasających kredytów mieszkaniowych „starego” portfela (o 177,8

mln zł).

Należności zagrożone

W 2004 roku poprawiła sie jakość portfela należności od klientów grupy kapitałowej PKO

BP SA. Na koniec 2004 roku należności zagrożone stanowiły 9,2% ogólnej kwoty należności

brutto od sektorów niefinansowego i budżetowego. W porównaniu do stanu sprzed roku

wskaźnik ten uległ obniżeniu o 3,3 pp. Był to efekt poprawy jakości portfela kredytowego PKO

BP SA oraz wprowadzenia nowych zasad klasyfikacji ekspozycji kredytowych i tworzenia

rezerw celowych w bankach (zgodnie z rozporządzeniem Ministra Finansów z dnia 10 grudnia

2003 roku w sprawie zasad tworzenia rezerw na ryzyko związane z działalnością banków).

Struktura należności brutto od sektorów niefinansowego i budżetowego według

sytuacji

w banku PKO BP SA w latach 2003-2004 (w %)

Należności

Stan na

31.12.2004

Stan na

31.12.2003

Zmiana w p.p.

Normalne

84,2%

84,1%

0,1

Pod obserwacją

6,6%

3,4%

3,2

Zagrożone, w tym:

9,2%

12,5%

-3,3

-poniżej standardu

1,4%

2,3%

-0,9

-wątpliwe

1,0%

1,9%

-0,9

-stracone

6,8%

8,3%

-1,5

Należności kredytowe brutto

ogółem

100%

100%

-

Ryzyko operacyjne

Ryzyko operacyjne

Cele i zasady zarządzania ryzykiem operacyjnym

Ryzyko operacyjne jest rozumiane jako ryzyko powstania straty wynikającej z

niedostosowania lub zawodności wewnętrznych procesów, ludzi i systemów lub

zdarzeń zewnętrznych. Celem zarządzania ryzykiem operacyjnym jest

optymalizacja efektywności operacyjnej przez obniżenie strat operacyjnych,

racjonalizację kosztów oraz zwiększenie szybkości oraz adekwatności reakcji

grupy kapitałowej PKO BP SA, na zdarzenia od nich niezależne.

Grupa kapitałowa w zakresie zarządzania ryzykiem operacyjnym kieruje się

następującymi zasadami:

− zasady i procedury zarządzania ryzykiem operacyjnym obejmują całokształt

działalności grupy,

− wyżej wymienione regulacje mają we wszystkich podmiotach grupy kapitałowej co

do zasady jednolity charakter, zaś ewentualne różnice wynikają ze specyfikacji

oraz skali działalności spółek grupy kapitałowej,

− określone są kompetencje oraz schematy podległości służbowej w obszarze

zarządzania ryzykiem operacyjnym na różnych szczeblach decyzyjnych,

− określony jest proces identyfikacji i oceny zagrożeń związanych z ryzykiem

operacyjnym dla wszystkich istotnych obszarów działalności grupy kapitałowej,

− zarządzanie ryzykiem operacyjnym odbywa się zarówno na płaszczyźnie rozwiązań

systemowych jak i bieżącego zarządzania tym ryzykiem.

Ryzyko operacyjne c.d.

Współpraca podmiotów w grupie kapitałowej w zakresie

zarządzania ryzykiem operacyjnym jest koordynowana przez Biuro

Ryzyka Operacyjnego i Zgodności Banku PKO BP SA, które między

innymi opiniuje przepisy wewnętrzne w zakresie systemowego

zarządzania ryzykiem operacyjnym, monitoruje zdarzenia operacyjne

oraz raportuje informacje o ryzyku operacyjnym występującym w

grupie kapitałowej do zarządu i rady nadzorczej banku. Decydujący

wpływ na profil ryzyka operacyjnego ma jednostka dominująca.

Spółki grupy ze względu na ich znacznie mniejszą skalę działalności,

generują jedynie ograniczone ryzyko operacyjne.

W 2007 roku spółki grupy kapitałowej doskonaliły proces

zarządzania ryzykiem operacyjnym wprowadzając nowe rozwiązania

w zakresie identyfikacji ryzyka operacyjnego, klasyfikacji zdarzeń

operacyjnych oraz wyliczenia wymogu kapitałowego na ryzyko

operacyjne.

Struktura portfela według klas

ratingowych

Biorąc pod uwagę charakter działalności grupy oraz wolumen należności kredytowych

oraz leasingowych, najistotniejszymi portfelami zarządzają PKO BP SA oraz Bankowy

Fundusz Leasingowy SA (podmiot zależny bezpośrednio wobec PKO BP SA). Poniżej

przedstawiono informację na temat jakości kredytowej należności i pożyczek udzielonych

przez bank oraz BFL.

Bank stosuje klasyfikację klientów instytucjonalnych nie spełniających przesłanki

indywidualnej utraty wartości do wewnętrznych klas ratingowych oznaczonych od A

(pierwszorzędna) do F (akceptowalna).

Systemem ratingowym objęte są następujące portfele:

− klienci korporacyjni,

− klienci instytucjonalni rynku mieszkaniowego,

− małe i średnie przedsiębiorstwa (z wyłączeniem pewnych grup produktów

ocenianych w sposób uproszczony) .

Struktura portfela PKO BP SA (w %) w podziale na klasy ratingowe (bez

sektora budżetowego)

Klasa ratingu

31.12.2007

31.12.2006

A (pierwszorzędna)

3%

1%

B (bardzo dobra)

9%

7%

C (dobra)

21%

25%

D (zadowalająca)

28%

21%

E (przeciętna)

26%

27%

F (akceptowalna)

13%

19%

Razem

100%

100%

Źródło:

• Finansowanie nieruchomości przez banki w Polsce. Stan na

czerwiec 2005 r., KNB, Warszawa, wrzesień 2005.

• Finansowanie nieruchomości przez banki w Polsce. Stan na

czerwiec 2006 r., KNB, Warszawa, listopad 2006.

• Finansowanie nieruchomości przez banki w Polsce. Stan na

czerwiec 2007 r., KNB, Warszawa, październik 2007.

• Raporty roczne banku PKO BP SA za lata 2004-2007.

• Rekomendacja S dotycząca dobrych praktyk w zakresie ekspozycji

kredytowych zabezpieczonych hipotecznie, KNB, Warszawa 2006.

• Ustawa z dnia 29 sierpnia 1997 r. Prawo bankowe, Dz. U. 1997, Nr

140, poz. 939 z późn. zm.

•

•

•

Dziękuję

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

- Slide 52

- Slide 53

- Slide 54

- Slide 55

- Slide 56

- Slide 57

- Slide 58

- Slide 59

- Slide 60

- Slide 61

Wyszukiwarka

Podobne podstrony:

Zarzadzanie ryzykiem w Banku Pekao SA

Zarzadzanie ryzykiem w Banku Pekao SA

Rekrutacja i selekcja jako podstawa procesu zarządzania potencjałem ludzkim na przykładzie Banku PKO

ZABEZPIECZENIE PRZED RYZYKIEM KREDYTOWYM NA PRZYKŁADZIE BANKU PKO BP

Zarzadzanie ryzykiem w banku!

Praca Licencjacka - Karty płatnicze w ofercie banku pko bp, PRACA MAGISTERSKA INŻYNIERSKA DYPLOMOWA

Zarządzanie ryzykiem w Fortis Bank Polska SA

ANALIZA+SWOT+banku+PKO+BP+ 282 29

Zarządzanie ryzykiem w banku BPH

Zarzadzanie ryzykiem w banku!

Zarządzanie ryzykiem w banku BPH

Zarzadzanie ryzykiem w BRE Banku 1

zarządzanie ryzykiem płynności banku komercyjnego, Pomoce naukowe, studia, bankowosc

praca magisterska - zarządzanie ryzykiem kredytowym w banku, Bankowość, Bankowość + egzaminy, Bankow

ZARZĄDZANIE RYZYKIEM KREDYTOWYM BANKU KOMERCYJNEGO-[ www.potrzebujegotowki.pl ], Ściągi i wypracowan

Zarzadzanie ryzykiem w BRE Banku 1

Zarządzanie ryzykiem Citibank handlowy SA Emilia Flis ppt

więcej podobnych podstron