Zastosowanie matematyki

w finansach i bankowości

Wykład 2

Procent składany

Zasady procentu

składanego (1)

• Procent składany wykorzystywany jest w

analizach inwestycji średnio- i długoterminowych

• Warunki oprocentowania wymagają określenia:

- stopy procentowej (jak dla procentu prostego)

- okresu kapitalizacji (dodatkowo)

• Kapitalizacja ( i procent składany) oznacza

wielokrotne dopisywanie odsetek do kapitału

początkowego

Zasady procentu

składanego (2)

• Kapitalizacja (k) najczęściej ma miejsce:

- co kwartał (k=4)

- co miesiąc (k=12)

- codziennie (k=360)

• Kapitał końcowy (FV) przy oprocentowaniu

składanym (r), dla kapitału początkowego (PV),

okresu oprocentowania (n) lat i liczby kapitalizacji

w roku (k) wyraża się wzorem:

)

(

)

1

(

n

k

k

r

PV

FV

Zasady procentu składanego

(3)

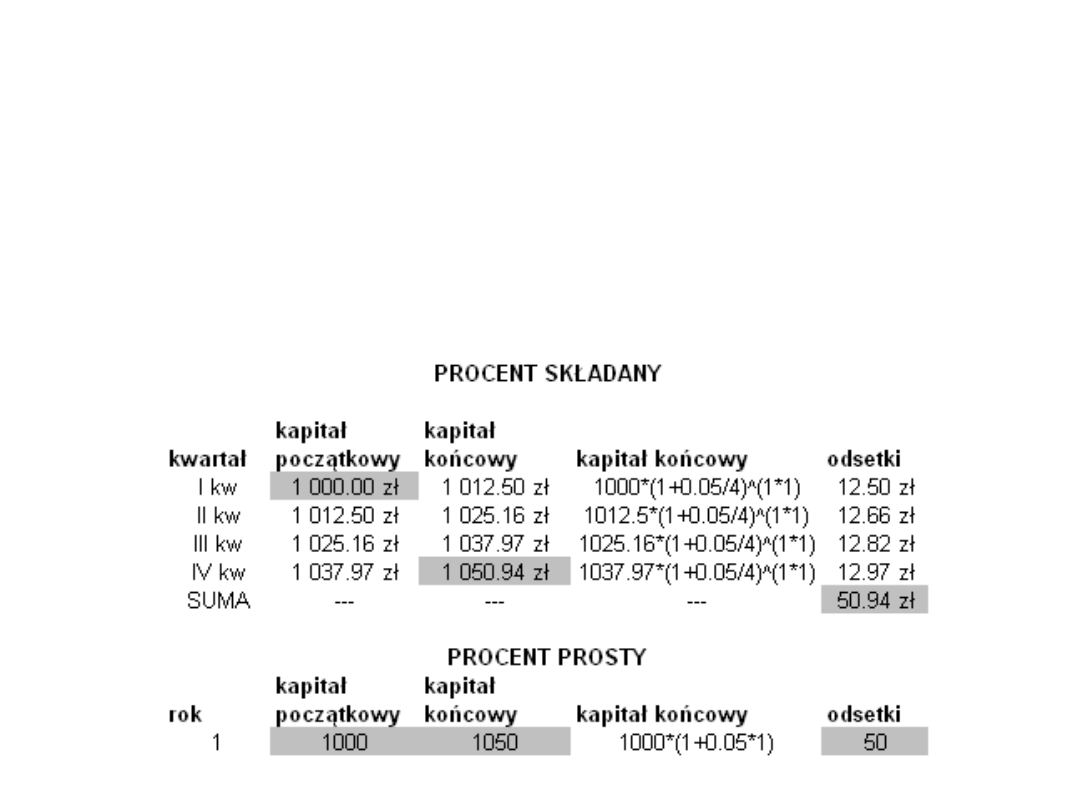

Przykład:

Wylicz kapitał końcowy lokaty rocznej przy

kapitalizacji kwartalnej, stopie 5% w skali roku dla

kapitału początkowego 1000 zł. Porównaj wynik z

oprocentowaniem prostym.

Zasady procentu

składanego (4)

Zasady procentu

składanego (5)

Okres oprocentowania (n), stopa procentowa (r),

kapitał początkowy (PV) i końcowy (FV) są ze sobą

ściśle powiązane.

1

n

P

F

r

)

1

ln(

)

ln(

r

P

F

n

Zasady procentu

składanego (6)

Przykład:

Wpłacasz 1000 zł i chcesz wyjąć 1500 zł. Ile czasu

musisz trzymać pieniądze na koncie, jeśli stopa

procentowa wynosi 5% w skali roku, a kapitalizacja

jest miesięczna.

41

.

0

)

5

.

1

ln(

)

1000

1500

ln(

)

ln(

P

F

0042

.

0

)

0042

.

1

ln(

)

12

/

05

,

0

1

ln(

)

1

ln(

r

98

5

.

97

0042

.

0

41

.

0

n

16

.

8

12

98

'

n

)

1

ln(

)

ln(

r

P

F

n

Zasady procentu

składanego (7)

Aby szybko sprawdzić, w jakim czasie

kapitał początkowy podwoi swoją

wartość można skorzystać z „reguły

70”

(%)

70

r

n

Zasady procentu

składanego (8)

Przykład:

Sprawdź, w ile lat podwoi się 1000zł, przy stopie

5% i kapitalizacji rocznej. O ile lat podwajanie się

przyspieszy,

jeżeli

kapitalizacja

będzie

miesięczna?

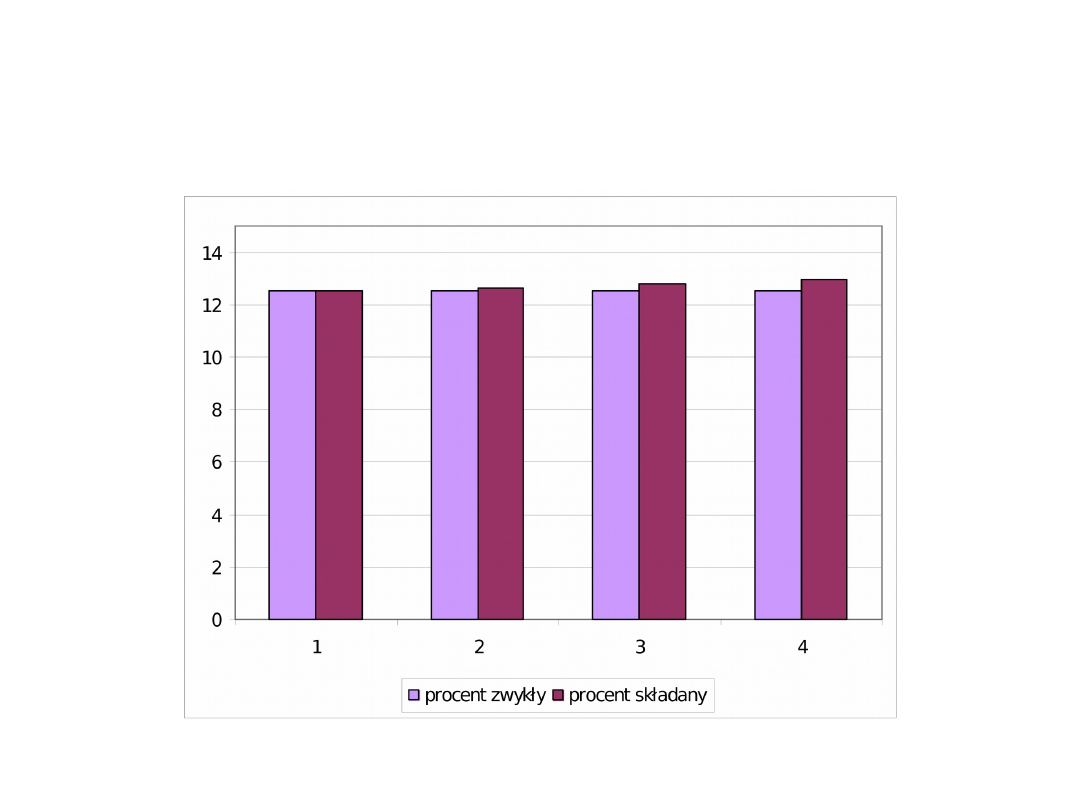

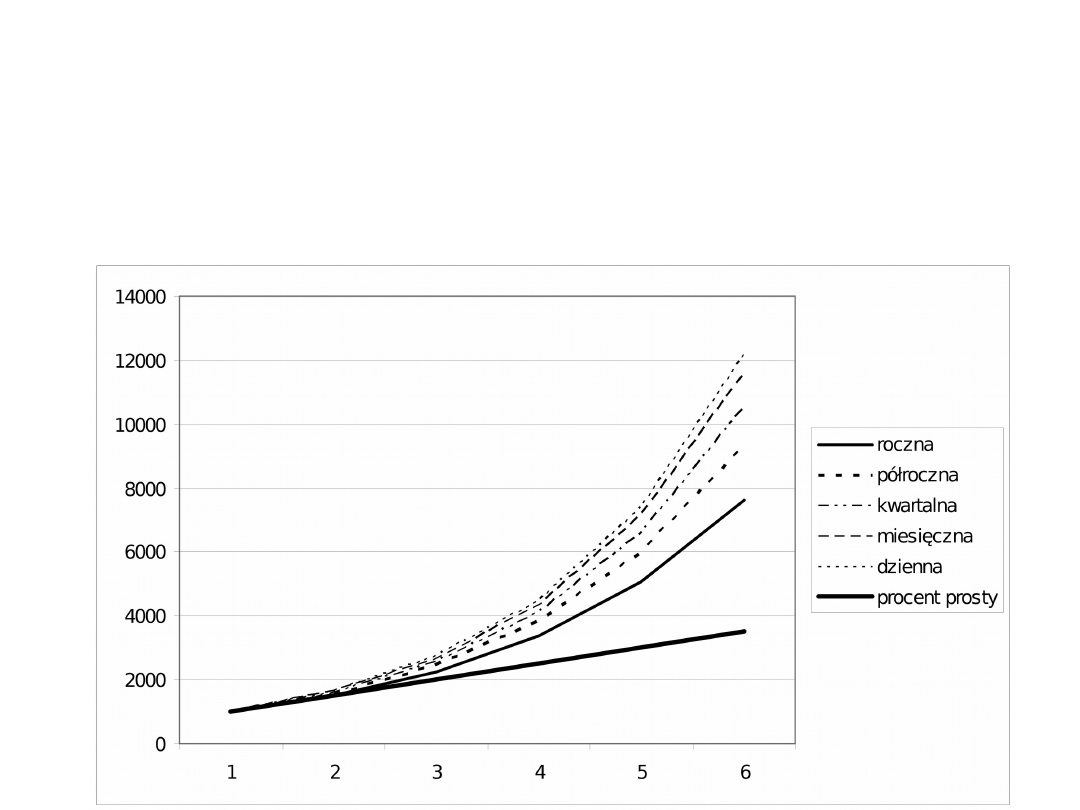

Kapitalizacja a odsetki

Liczba kapitalizacji dodatnio wpływa na wysokość odsetek – im

częściej odsetki dopisywane są do kapitału początkowego tym

wyższy kapitał końcowy

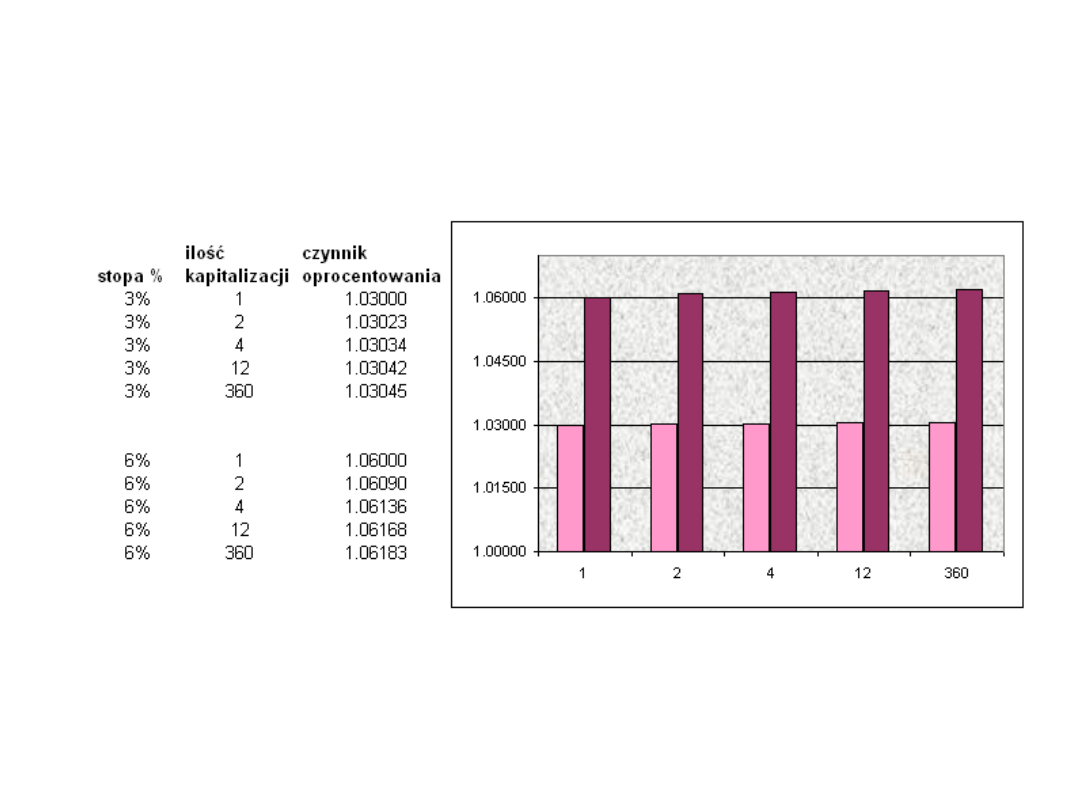

Roczny czynnik

oprocentowania (1)

Wygodnym narzędziem w wyznaczaniu FV jest

roczny czynnik oprocentowania (future value

interest factor, FVIF). Wskazuje on, ilokrotnie

rośnie wartość kapitału początkowego w ciągu

roku / okresu oprocentowania.

k

k

k

r

)

1

(

n

k

PV

FV

)

(

Roczny czynnik

oprocentowania (2)

Roczny czynnik

oprocentowania (3)

Przykład:

Wyznacz kapitał końcowy za 3 lata dla stopy 6 %,

kapitalizacji co miesiąc, korzystając z czynników

oprocentowania

Równoważność stóp procentowych

(1)

- Aby stopy procentowe składane były

równoważne, ich roczne czynniki oprocentowania

muszą być równe

- Równoważność stóp procentowych zależy od

dwóch parametrów: kapitalizacji oraz stopy

nominalnej.

- Równoważność nie zależy od kapitału

początkowego ani czasu oprocentowania

Równoważność stóp procentowych

(2)

Przykład:

Sprawdź – „na oko” lub obliczeniowo –

równoważność par składanych stóp

procentowych:

a) stopa kwartalna 3%, kapitalizacja kwartalna

b) stopa nominalna (roczna) 12%, kapitalizacja

kwartalna

c) stopa nominalna (roczna) 11%, kapitalizacja

miesięczna

d) stopa miesięczna 1%, kapitalizacja miesięczna

Równoważność stóp procentowych

(3)

Równoważność oprocentowania składanego i

prostego

obie stopy mogą być równoważne w określonym

czasie n, ale już nie koniecznie w czasie n’.

Z tego względu wyznacza się stopę efektywną

Stopa efektywna (1)

•

Stopa efektywna – wskazuje, o ile % zwiększa się

wartość kapitału w ciągu jednego roku, uwzględniając

liczbę kapitalizacji

•

Stopa efektywna wyraża się wzorem:

•

Jest to roczny czynnik oprocentowania minus 1

•

Gdy stopy efektywne są równe to występuje

równoważność oprocentowania składanego

1

)

1

(

k

ef

k

r

r

Stopa efektywna (2)

Przykład

Pan Kowalski ma lokatę oprocentowaną 6% w skali

roku z kapitalizacją miesięczną. Zastanawia się

nad inną lokatą – oprocentowaną 6,5% z

kapitalizacją półroczną. Czy opłaca się mu taka

zmiana?

Analiza procentu

składanego (1)

Przykład:

Jak często trzeba kapitalizować odsetki przy

nominalnej stopie 11%, aby wartość 2-letnich

odsetek od kwoty 3300 zł wyniosła przynajmniej

820 zł?

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

Wyszukiwarka

Podobne podstrony:

ZMwFIB 01 procent prosty

201 Rozporz dzenie Ministra Pracy i Polityki Spo ecznej w sprawie r nicowania stopy procentowej sk a

02 OZE 2013 10 25 sk

SK 16.02, SOCJOLOGIA KULTURY 16

architektura sk 02

McCaffrey Anne SK 02 Killashandra

SK 24 02

sk 2010 02 28022

Wyk 02 Pneumatyczne elementy

02 OperowanieDanymiid 3913 ppt

02 Boża radość Ne MSZA ŚWIĘTAid 3583 ppt

OC 02

PD W1 Wprowadzenie do PD(2010 10 02) 1 1

więcej podobnych podstron