1

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Wykład 1

Rachunkowość:

językiem biznesu

2

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Cele zajęć

Po przestudiowaniu tego rozdziału

powinieneś być w stanie:

wyjaśnić jak informacje z systemu

rachunkowości wspomagają podejmowanie

decyzji.

Opisać elementy bilansu.

Analizować operacje gospodarcze i odnieść je

do zmian w bilansie majątkowym.

Porównać cechy spółek kapitałowych ze

spółkami osobowymi.

3

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Cele zajęć

Po przestudiowaniu tego rozdziału

powinieneś być w stanie:

Opisać proces rewizji i sposób w jaki wpływa

na wartość informacji finansowych.

Ocenić rolę etyki w rachunkowości.

4

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Wprowadzenie

Rachunkowość

- jest to proces identyfikacji,

pomiaru, rejestracji, przetwarzania i

raportowania ekonomicznych informacji dla

celów podejmowania decyzji w formie

sprawozdań finansowych.

Rachunkowość finansowa

- ogniskuje się na

specyficznych potrzebach zewnętrznych

decydentów takich jak : akcjonariusze,

dostawcy, banki, instytucje rządowe.

5

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Istota rachunkowości

System rachunkowości

jest serią

kolejnych etapów polegających na

analizie, zapisie, pomiarze,

sumowaniu, klasyfikowaniu,

raportowaniu i interpretowaniu

zdarzeń ekonomicznych i ich efektu na

organizację oraz przygotowaniu

sprawozdań finansowych.

6

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Istota rachunkowości

System rachunkowości został

zaprojektowany w ten sposób aby sprostać

potrzebom podejmujących decyzje, którzy

wykorzystują informacje finansowe.

Każdy biznes (firma) na swój system

rachunkowości.

•

Systemy te mogą być proste albo bardzo

kompleksowe, ale rzeczywista wartość systemu

odzwierciedlona jest w informacji, którą ten

system dostarcza.

7

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Rachunkowość jako narzędzie

wspomagające podejmowanie

decyzji

Informacja z systemu rachunkowości jest

użyteczna dla każdego, kto podejmuje

decyzje mające wpływ na ekonomiczne

rezultaty firmy.

•

Zarządzający chcą wiedzieć czy nowy produkt będzie

zyskowny.

•

Właściciele chcą wiedzieć który z pracowników jest

produktywny.

•

Inwestorzy chcą wiedzieć czy firma jest dobrą

inwestycją.

•

Prawodawca chce wiedzieć jak proponowane prawo

wpłynie na budżet(y).

8

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Rachunkowość jako narzędzie

wspomagające podejmowanie

decyzji

Informacja z systemu rachunkowości jest

użyteczna dla każdego, kto podejmuje

decyzje mające wpływ na ekonomiczne

rezultaty.

•

Kredytodawcy chcą wiedzieć czy mogą przedłużyć

termin kredytowania, na jak długo i czy mogą

zwiększyć kwotę kredytu.

•

Urząd skarbowy chce wiedzieć czy dochód do

opodatkowania jest mierzony we właściwy sposób.

•

Ustawodawca chce wiedzieć czy sprawozdania

finansowe sporządzone zostały zgodnie z

obowiązującymi przepisami.

9

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Rachunkowość jako narzędzie

wspomagające podejmowanie

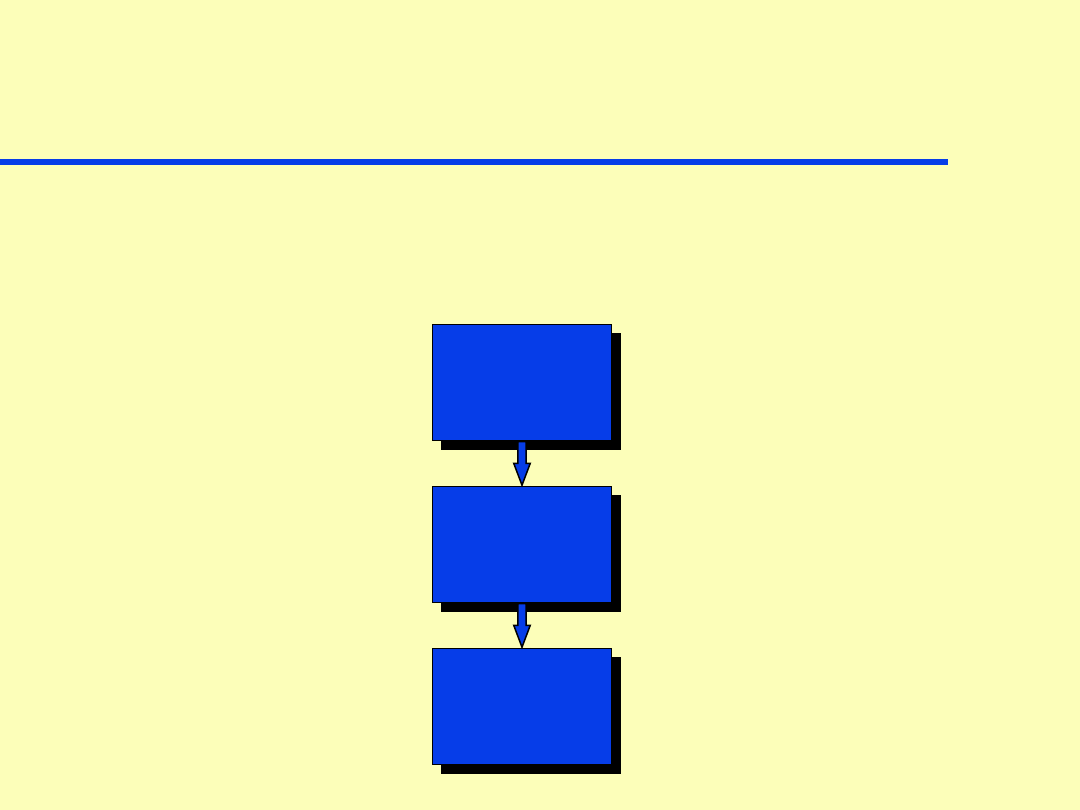

decyzji

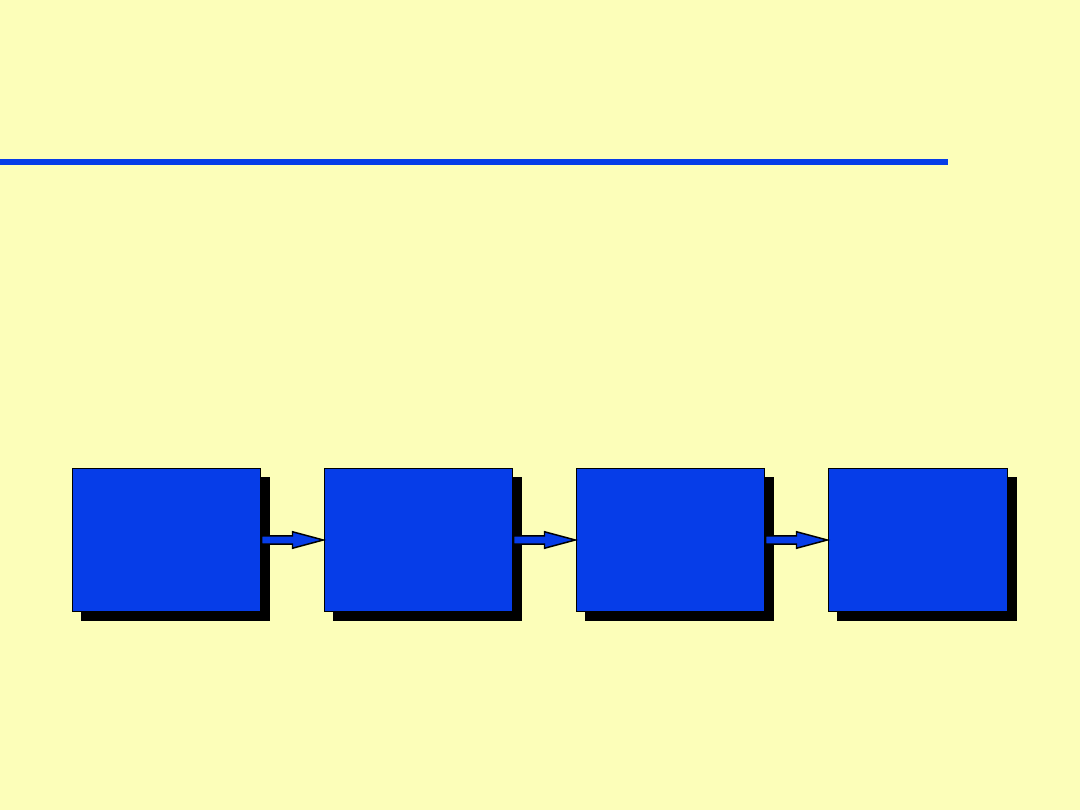

Podstawowa relacja w procesie

podejmowania decyzji:

Zdarzenie

Analiza

i zapis w

rachunkowości

Sprawozdania

finansowe

Użytkowicy

10

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Rachunkowość finansowa

a rachunkowość

zarządcza

Podstawowa różnica pomiędzy

rachunkowością finansowa i zarządcza leży

w ich użytkownikach.

• Rachunkowość finansowa

służy użytkownikom

zewnętrznym.

• Rachunkowość zarządcza służy wewnętrznym

użytkownikom

takim jak rada nadzorcza,

zarządzający i administratorzy

wewnątrz organizacji.

11

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Rachunkowość finansowa

a rachunkowość

zarządcza

Podstawowe pytania, które zadają sobie

zarządzający o sukcesie organizacji są

następujące:

Jaka jest sytuacja finansowa firmy na

dany dzień?

Jak dobrze firma pracowała w ciągu

danego okresu?

12

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Rachunkowość finansowa

a rachunkowość

zarządcza

Rachunkowość dostarcza odpowiedzi na

podstawowe pytania w postaci sprawozdań

finansowych.

Bilans majątkowy

- finansowy obraz na dany

dzień (moment czasu).

Rachunek zysków i strat

- wykonanie w danym

okresie czasu.

Sprawozdanie o przepływie środków

pieniężnych

- wykonanie w danym okresie czasu.

13

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Rachunkowość finansowa

a rachunkowość

zarządcza

Raport roczny

- dokument przygotowany

przez zarządzających i dystrybuowany

wśród bieżących i potencjalnych

inwestorów w celu prezentacji wyników

firmy i prospektów na przyszłość.

•

Raport roczny jest jednym z

najpopularniejszym źródłem dostarczającym

informacji finansowych wykorzystywanym

przez inwestorów i zarządzających.

14

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Rachunkowość finansowa

a rachunkowość

zarządcza

Raport roczny zwykle zawiera:

•

list przewodniczącego zarządu

•

opis i analizę ostatnich decyzji

ekonomicznych podejmowanych przez zarząd

•

sprawozdania finansowe

•

informację dodatkową wyjaśniającą wiele

elementów sprawozdań finansowych bardziej

szczegółowiej

•

raport biegłego rewidenta (audytora)

•

inne informacje o firmie

15

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Bilans majątkowy

Jakie są części składowe bilansu

majątkowego ?

16

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Bilans majątkowy

Elementy bilansu majątkowego:

Aktywa

- zasoby firmy, co do których

spodziewany jest ich przyszły wzrost, lub

które spowodują przyszłe przepływy pieniężne

(wszystko co firma posiada)

Zobowiązania

- zobowiązania firmy wobec

zewnętrznych jednostek lub roszczenia

dotyczące aktywów (długi firmy)

Kapitał własny

- pozostałe roszczenia aktywów

po odjęciu zobowiązań (prawa właścicieli)

17

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Bilans majątkowy

Równanie bilansowe:

Aktywa = Kapitał własny +

Zobowiązania

lub

Kapitał własny = Aktywa -

Zobowiązania

18

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Bilans majątkowy

Angora S.A.

Bilans majątkowy

grudzień 31, 2000

Aktywa

Pasywa

Aktywa bieżące:

Zobowiązania bieżące:

Gotówka

$ 4,525

Zobowiązania handlowe

$

9,800

Należności 2,040

Zobowiązania wobec

pracowników

3,765

Razem aktywa bieżące 6,565

Razem zobowiązania

$13,565

Aktywa trwałe:

Ziemia

$ 9,755

Środki trwałe

6,500

Kapital wlasny

razem aktywa trwałe

16,255

Kapitał własny

9,255

Razem aktywa

$22,820

Razem pasywa

$22,820

=============

=============

19

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Transakcje w bilansie

majątkowym

Każda transakcja mająca miejsce w firmie

wpływa na postać bilansu majątkowego.

Każda transakcja ma wpływ na dwa

elementy bilansu, tak aby zachować

równość

aktywa = pasywa,

zatem równanie bilansowe

musi być zawsze

zbilansowane.

20

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Operacje gospodarcze

Tak jak równanie bilansowe musi się

zgadzać, bilans majątkowy także musi być

zawsze zbilansowany.

Bilans majątkowy mógłby być

przygotowany po każdej transakcji ale w

praktyce byłby to dziwaczne i

niepotrzebne.

•

Zatem, bilans majątkowy przygotowywany jest

miesięcznie lub dla innych okresów czasu.

21

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Analiza transakcji

finansowych

Transakcje zapisywane są na

kontach

,

które sumują wszystkie zmiany dla

danego aktywa, zobowiązania czy

kapitału własnego.

Obroty

jest to suma wszystkich

zapisów po jednej stronie na koncie.

22

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Analiza transakcji

finansowych

Dla każdej transakcji księgowy musi

ustalić:

•

które konto zostaje zmienione

•

czy salda się zwiększają czy też

zmniejszają

•

kwotę o którą zmienia się zapis na koncie.

23

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Analiza transakcji

finansowych

Podstawowe definicje:

Zapasy

- dobra trzymane przez firmę na sprzedaż

klientom

Zobowiązania bieżące

- zobowiązanie, które

wynika z zakupu dóbr lub usług na kredyt

Zapis połączony

- transakcja, która wpływa

równocześnie na więcej niż dwa konta

Wierzyciel

- ktoś, komu jednostka jest winna

pieniądze

Dłużnik

- ktoś kto jest winny pieniądze

24

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Typy własności

Trzy podstawowe formy spółek:

•

Spółki kapitałowe (akcyjna i z o.o.)

•

Spółka osobowe

(cywilna, komandytowa,

jawna)

•

Jednostki prawne

prowadzone przez

osobę fizyczną

25

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Typy własności

Jednostki prowadzone przez

osobę fizyczną

Oddzielne jednostki z jednym

właścicielem

Zwykle są to małe firmy handlowe lub

usługowe

Firmy te są samodzielnymi

jednostkami oddzielonymi od jest

właścicieli.

26

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Typy własności

Spółki osobowe

Organizacja która łączy dwóch lub więcej

partnerów

Dentyści, doktorzy, prawnicy działają często

jako spółki osobowe. Niektóre spółki mogą

być dużymi, międzynarodowymi firmami.

Spółka jest samodzielna jednostką

oddzielona od jej właścicieli (partnerów).

27

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Typy własności

Spółka kapitałowa

„Sztuczna” jednostka stworzona zgodnie z

przepisami prawa handlowego

W spółkach kapitałowych inwestorzy mają o

ograniczoną odpowiedzialność

za

zobowiązania firmy.

•

Inwestor ryzykuje tylko utratę kwoty

zainwestowanej w spółkę kapitałową. Wierzyciel

nie może domagać się spłaty zobowiązań firmy

przez poszczególnego inwestora.

28

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Typy własności

Zarządzanie firmą:

Jednostka prowadzona przez osobę fizyczną

-

Właściciel aktywnie zarządza bieżącymi

sprawami firmy.

Spółki osobowe

- Partnerzy zwykle są

odpowiedzialni za zarządzanie bieżącymi

sprawami firmy.

Spółki kapitałowe

- Inwestorzy zwykle nie

uczestniczą w zarządzaniu bieżącą

działalnością .

29

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Charakterystyka spółek

Spółki kapitałowe

cechy dodatnie

•

ograniczona odpowiedzialność

•

łatwy transfer własności

•

łatwość w pozyskaniu nowego kapitału

•

ciągłość istnienia - jednostka istnieje gdy

zmieniają się jej właściciele

30

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Charakterystyka spółek

Spółki kapitałowe

Cechy negatywne

•

możliwość podwójnego opodatkowania

31

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Charakterystyka spółek

Spółki osobowe i jednostki

prowadzone przez osobę fizyczną

Cechy pozytywne

•

brak podatków na poziomie spółki

32

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Charakterystyka spółek

Spółki osobowe i jednostki

prowadzone przez osobę fizyczną

Cechy negatywne

•

nieograniczona odpowiedzialność

•

trudność w transferze własności

•

trudności w pozyskaniu dodatkowego

kapitału

•

brak ciągłości istnienia - zmiana partnera

powoduje zakończenie działalności jednostki

33

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Rachunkowość kapitału

własnego

Spółki prawa cywilnego i prawa handlowego

Kapitał własny w spółkach prawa

cywilnego nazywamy

kapitałem

właściciela

.

Kapitał własny w spółkach

akcyjnych nazywamy

kapitałem akcyjnym

.

Kapitał własny w spółkach z o.o.

nazywamy

kapitałem zakładowym

.

34

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Rachunkowość dla

kapitału własnego

W spółce akcyjnej kapitał własny

zainwestowany przez właścicieli na

początku i w ciągu istnienia spółki

nazywany jest

kapitałem akcyjnym

.

Kapitał akcyjny składa się z dwóch części:

•

kapitał akcyjny wg. wartości nominalnej

(podstawowy)

•

kapitał przewyższający wartość nominalną

akcji (kapitał agio)

35

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Wartość nominalna akcji

Wartość nominalna (Par value, stated

value)

- wartość jednej akcji

(wydrukowana na akcji)

•

Akcje są zwykle sprzedawane po cenie

większej niż ich wartość nominalna.

Kapitał agio

- różnica pomiędzy kwotą

uzyskaną ze sprzedaży akcji a wartością

nominalną akcji.

36

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Wartość nominalna akcji

Następujące formuły pokazują elementy

kapitału akcyjnego:

Kapitał

akcyjny

Kapitał o

wartości

nominalnej

Kapitał

agio

=

+

Kapitał

akcyjny

=

x

Liczba akcji

sprzedanych

Cena

sprzedaży

za akcję

37

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Wartość nominalna akcji

Następujące formuły pokazują elementy

kapitału akcyjnego: :

Kapitał

agio

Kapitał

akcyjny

o wartości

nominalnej

Kapitał

akcyjny

=

-

=

x

Liczba akcji

wyemitowanych

Średnia

cena akcji

Kapitał

akcyjny

38

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Wartość nominalna akcji

Wartość nominalna była początkowo

miarą zabezpieczenia inwestorów

ponieważ określa ona minimalna kwotę

zobowiązania inwestora.

•

Kredytodawcy są pewni, że spółka ma

przynajmniej minimalną wartość kapitału

własnego, ponieważ inwestorzy zgodzili

się zapłacić przynajmniej wartość

nominalną akcji.

39

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Wartość nominalna akcji

Niektórzy inwestorzy kupują akcje

bezpośrednio od firmy

•

Firma rejestruje wzrost gotówki i wzrost

kapitału własnego (o wartości nominalnej i agio).

Zwykle transakcje dotyczące akcji

dokonywane są przez dwie lub więcej osób

fizycznych/prawnych.

•

W tym przypadku spółka nie dokonuje rejestracji

- jedyna zmiana następuje w zapisach

dotyczących własności akcji.

40

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Akcjonariusze i zarząd

spółki

W spółkach akcyjnych zarządzanie

firmą zostało oddzielone od właścicieli

akcji.

Zarząd spółki jest elementem, który

łączy akcjonariuszy i menadżerów.

•

Zarząd odpowiedzialny jest za

zapewnienie, że menadżerowie działają

zgodnie z interesem akcjonariuszy.

41

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Akcjonariusze i zarząd

spółki

Relacje pomiędzy akcjonariuszami,

zarządem i menadżerami zostały

przedstawione poniżej:

Akcjonariusze

Zarząd spółki

Menadżerów

Wybierają

Zatrudniają

42

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Akcjonariusze i zarząd

spółki

Zarząd zostaje wybrany przez

akcjonariuszy.

•

Często prezesi zarządu i vice-prezesi

wybierani są przez zarząd.

Menadżerowie zatrudniani są przez

zarząd.

Dlatego interesy menadżerów i

akcjonariuszy są zwykle

reprezentowane w zarządzie spółki.

43

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Znaczenie rewidentów

Zarządzający firmą są odpowiedzialni za

przygotowywanie sprawozdań finansowych.

Mogą oni mieć jednak powody aby pokazać

firmę w lepszym świetle niż ona faktycznie

jest.

•

Inwestorzy muszą polegać na menadżerach i

wierzyć, że informacje, które prezentują w

sprawozdaniach finansowych

są prawdziwe i pokazują

rzetelny i wierny obraz

sytuacji firmy.

44

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Znaczenie rewidentów

Jednym ze sposobów zapewnienia, że

sprawozdania finansowe są przygotowane

rzetelnie jest zatrudnienie niezależnego,

zewnętrznego eksperta.

Biegły rewident

bada

informacje wykorzystywane przez zarządzających

do przygotowania sprawozdań finansowych i

sprawdza wiarygodność tych sprawozdań.

Innym sposobem zapewnienia rzetelności

sprawozdań finansowych jest uczynienie

błędnego prezentowania informacji w

sprawozdaniach nielegalnym (karalnym).

45

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Biegły rewident

Biegły rewident

- otrzymuje tytuł poprzez

połączenie kształcenia, odpowiedniego

doświadczenia zawodowego i zdania właściwych

egzaminów

Egzamin zdaje się z czterech podstawowych

obszarów :

•

auditing

•

teoria rachunkowości

•

prawo

•

praktyka rachunkowości (podatki, rachunek kosztów)

46

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Stowarzyszenia Księgowych i

Krajowa Izba Biegłych

Rewidentów

Przygotowanie rzetelnych sprawozdań

finansowych wymaga księgowych, którzy

posiadają:

•

wiedzę techniczną aby ocenić sprawozdania

finansowe i ich jakość

•

reputację przekazywania prawdziwych

informacji zainteresowanym jednostkom czy

zarządzający przygotowali rzetelne

sprawozdania finansowe

Profesja księgowych ma takie osoby.

47

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Opinia biegłego rewidenta

Audit (rewizja finansowa)

- badanie

transakcji i sprawozdań finansowych

zgodnie z ogólnie przyjętymi standardami

rewizji finansowej (normy)

Audit zawiera:

•

testowanie zapisów księgowych

•

testowanie systemu kontroli wewnętrznej

•

inne procedury kontrolne jeśli uznane są za

potrzebne

48

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Opinia biegłego rewidenta

Wynik rewizji opisany jest w

opinii

biegłego rewidenta

.

•

Opinia biegłego rewidenta jest znana jako

niezależna opinia.

•

Opinia biegłego rewidenta

dołączana zostaje do

sprawozdań finansowych

badanej jednostki.

49

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Profesja księgowych

Firmy księgowe:

•

Usługi, które oferują to między innymi

auditing, przygotowywanie rozliczeń

podatkowych, konsulting.

•

Firmy różnią się wielkością i zakresem

oferowanych usług.

–

Małe firmy księgowe zajmują się zwykle

rozliczeniami podatkowymi i bieżącym

prowadzeniem zapisów księgowych

–

Duże firmy wykonują wiele różnych usług.

Niektóre z tych firma mają tysiące partnerów i

biura w wielu krajach.

50

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Profesja księgowych

“Big Five” - firmy księgowe:

Arthur Andersen & Co.

Deloitte & Touche

Ernst & Young

KPMG Peat Marwick

Price Waterhouse Coopers

51

(c) 1999 Prentice Hall Business Publishing

Introduction to Financial Accounting, 7th Edition

Horngren, Sundem, and Elliott

Etyka księgowego

Księgowi muszą postępować z

normami etyki zawodowej.

•

Szczególnie normy dotyczą kompetencji,

tajności, obiektywności i niezależności.

Inne organizacje księgowych także

tworzą swoje kody etyczne.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

- Slide 43

- Slide 44

- Slide 45

- Slide 46

- Slide 47

- Slide 48

- Slide 49

- Slide 50

- Slide 51

Wyszukiwarka

Podobne podstrony:

Microsoft PowerPoint Wyklad 1 Wstep do informatyki i

Microsoft PowerPoint Wyklad 2 Wstep do informatyki i

wykład 1 wstęp domikrobiologii, podział organizmow

wykład 4 - wstęp do słowotwórstwa, Nauka o współczesnym języku polskim

wde - pytania wykład, wstęp do elektroniki - wykład zaliczenie

Wykłady Wstęp do Prawoznawstwa

C Wyklady, Wstep

C Wyklady Wstep

wyklad 1 wstep

Wykład 1 Wstęp

Wykład 1 wstęp

Wyklad 2 wstep do optyki

Ratownictwo Wykład Wstęp do immunol i alegol

wyklad 2, wstęp do socjologii

MP Wykład 7 Wstęp do prognozowania

Wyklad wstep

AWP wyklad wstep D id 74559 Nieznany

20091120-wyklad 2, wstęp do prawoznawstwa

więcej podobnych podstron