KRYTERIA OCENY WNIOSKU

TRYBY WYBORU PROJEKTÓW

Konkursowy – Projekty rekomendowane

przez Komisję Oceny Projektów działające

w ramach Instytucji Wdrażających (konkurs

otwarty i zamknięty)

Pozakonkursowy – Projekty

rekomendowane przez Komitet Sterujący

dla danego priorytetu – najczęściej

projekty własne instytucji zaangażowanych

w realizację PO

KRYTERIA OCENY WNIOSKU

KONKURS OTWARTY

Ogłoszenie o konkursie ukazuje się tylko raz na

początku danego roku budżetowego, a wnioski od

beneficjentów napływają w sposób ciągły, aż do

wyczerpania środków; raz w miesiącu IW

zamieszcza informacje przypominającą o naborze

projektów. IW weryfikuje wnioski od strony

formalnej sukcesywnie w miarę spływania,

natomiast KOP dokonuje oceny merytorycznej w

terminach ustalonych w Ramowym Planie

Realizacji Działania; terminy te podawane są w

dokumentacji konkursowej.

KRYTERIA OCENY WNIOSKU

KONKURS ZAMKNIĘTY

Terminy nadsyłania ofert są określone w

Ramowym Planie Realizacji Działania i w

ogłoszeniu o konkursie.

Wybór procedury należy do instytucji

wdrażającej i jest przedstawiany w

punkcie 9 Ramowego Planu Realizacji

Działania wraz z uzasadnieniem.

KRYTERIA OCENY WNIOSKU

Kryteria Formalne - nie są punktowane, służą sprawdzeniu

kompletności

wniosku (Ocena dokonywana jest w Urzędzie Marszałkowskim)

1.

Kompletność wniosku

2.

Kompletność załączników

3.

Wnioskodawca uprawniony do składania wniosków

4.

Zgodność projektu z celami działania określonymi w UZPORR,

zgodność rodzaju projektu z listą przewidzianą w UZPORR dla

danego działania

5.

Zgodność z kryteriami: geograficznym lub demograficznym lub

społecznym określonym w ZPORR dla danego działania

6.

Właściwy okres realizacji projektu (uzasadnienie w razie jego

przekroczenia)

KRYTERIA OCENY WNIOSKU

7.

Zgodność udziału % dofinansowania z EFRR z maksymalnym

limitem przewidzianym w UZPORR

8.

Zgodność udziału % dofinansowania z budżetu państwa z

maksymalnym limitem przewidzianym w UZPORR;

9.

Właściwa wartość projektu;

10.

Planowane wydatki (kwalifikowalność wydatków);

11.

Źródła finansowania projektu;

12.

Znaczący zysk netto dla celów ustalenia wysokości dotacji;

13.

Plan rozwoju lokalnego, Lokalny program rewitalizacji, Plan

rozwoju transportu publicznego.

KRYTERIA OCENY WNIOSKU

Kryteria Oceny Merytorycznej i Technicznej – Wniosek podlega ocenie

przez

Panel Ekspertów i otrzymuje ocenę pozytywną jeśli uzyska co najmniej

60%

maksymalnej ilości punktów tj. 69 punktów . Kryteria te są takie same

dla

każdego działania.

1.

Przedsięwzięcia w ramach projektu

2.

Spójność projektu z celami działania UZPORR

3.

Powiązanie z innymi projektami

4.

Trwałość projektu oraz wykonalność instytucjonalna

5.

Wpływ projektu na zwiększenie atrakcyjności gospodarczej i

inwestycyjnej obszaru objętego projektem oraz stworzenie

warunków do wzrostu zatrudnienia

6.

Wskaźniki osiągnięcia celów projektu

KRYTERIA OCENY WNIOSKU

7.

Wykonalność techniczna

8.

Wskaźniki ekonomiczne

9.

Wskaźniki finansowe

10.

Wpływ na politykę ochrony środowiska

11.

Wpływ na politykę równych szans

12.

Wpływ na politykę społeczeństwa informacyjnego

13.

Promocja projektu

14.

Czy załączniki spełniają kryteria określone w podręczniku

procedur wdrażania bądź wynikające z polskiego prawa

15.

Kryteria Dodatkowe – charakterystyczne dla danego działania

KRYTERIA WYBORU

PROJEKTU

Ocena merytoryczna

Komisja Oceny Projektów

Karta Oceny Merytorycznej

Zasada dwóch par oczu

Maksymalna liczba punktów – 100

Wymagana kwota punktów – 60

Weryfikacja budżetu – propozycja kwoty

dotacji

Lista rankingowa

Akceptacja dyrektora beneficjenta końcowego

KRYTERIA WYBORU

PROJEKTU

ZASADY

OCENY

KOP – min. 8 osób

Ocenia – 2 osoby / losowo

wybrane /

Oceniana jest II część wniosku

Średnia arytmetyczna z „x” ocen

Jeżeli różnica punktowa pomiędzy

ocenami ekspertów jest > 40 %

ogólnej sumy punktów a ocena 1 z

ekspertów jest > 60 % to:

Ocenia trzeci ekspert – ocena

ostateczna

KRYTERIA WYBORU

PROJEKTU

Po zaakceptowaniu przez dyrektora IW ostatecznej listy

projektów

beneficjent otrzyma pismo informujące o:

Przyjęciu wniosku do realizacji – pismo informuje

beneficjenta o pozytywnym rozpatrzeniu wniosku (wraz z

liczbą przyznanych punktów) i przyjęciu do realizacji wraz

z proponowaną kwotą dofinansowania

Możliwości podjęcia negocjacji – pismo informuje o

przyznaniu niższej od wnioskowanej kwoty dofinansowania

Odrzuceniu wniosku – pismo informuje beneficjenta o

negatywnym rozpatrzeniu wniosku wraz z podaniem

przyczyn

KRYTERIA WYBORU PROJEKTU

- negocjacje

Ma do nich prawo beneficjent, któremu przyznano

niższą od wnioskowanej kwotę dofinansowania ze

względu na zidentyfikowanie wydatków

niekwalifikowalnych (nieuprawnionych,

nieuzasadnionych lub zawyżonych w porównaniu ze

stawkami rynkowymi) gdy dysponuje istotnymi

argumentami świadczącymi o prawidłowości swoich

założeń budżetowych

7 dni na podjęcie negocjacji od otrzymania pisma

inform.

14 dni na zakończenie negocjacji

ZAKRES PROJEKTU NIE MOŻE ULEC ZMIANIE

W przypadku decyzji o realizacji projektu beneficjent

przesyła skorygowany wniosek o dofinansowanie

KWALIFIKOWALNOŚĆ

WYDATKÓW W RAMACH

EUROPEJSKIEGO

FUNDUSZU ROZWOJU

REGIONALNEGO

KWALIFIKOWALNOŚĆ

PROJEKTÓW

Projekt jest kwalifikowalny, czyli może zostać

zatwierdzony do współfinansowania z EFRR,

jeśli spełnia następujące warunki ogólne:

Jest zgodny z politykami wspólnotowymi,

Jest zgodny z wymogami Europejskiego

Funduszu Rozwoju Regionalnego,

Jest spójny z zatwierdzonym Programem

Operacyjnym i spełnia szczegółowe kryteria

dla danego działania w Uzupełnieniu

Programu.

KWALIFIKOWALNOŚĆ

PROJEKTÓW

Zgodność z politykami wspólnotowymi

oznacza zgodność z zasadami :

Polityki konkurencji,

Udzielania zamówień publicznych,

Polityki w zakresie ochrony i poprawy

stanu środowiska naturalnego,

Polityki w zakresie równego

traktowania kobiet i mężczyzn

KWALIFIKOWALNOŚĆ

PROJEKTÓW

Szczegółowe kryteria kwalifikowalności projektów :

Po pierwsze sprawdzana jest kwalifikowalność

typu projektu w ramach danego PO,

Następnie weryfikowana jest kwalifikowalność

projektu w świetle kryteriów kwalifikowalności

określonych w Uzupełnieniu Programu,

Następnie rozpatrywana jest kwalifikowalność

poszczególnych wydatków

KWALIFIKOWALNOŚĆ

WYDATKÓW

Wydatek jest kwalifikowalny jeżeli:

Został poniesiony w ramach projektu realizowanego

w ramach działań współfinansowanych z EFRR,

Jest niezbędny do realizacji projektu,

Jest racjonalny,

Jest rzetelnie udokumentowany i możliwy do

zweryfikowania

Jest spójny z obowiązującymi przepisami.

KWALIFIKOWALNOŚĆ

WYDATKÓW

Początek okresu kwalifikowalności

wydatków:

1 stycznia 2004 r.

Koniec okresu kwalifikowalności wydatków:

31 grudnia 2008*

Ostatecznym terminem składania

przez Beneficjenta wniosku o płatność

jest dzień 30 czerwca 2008 r.

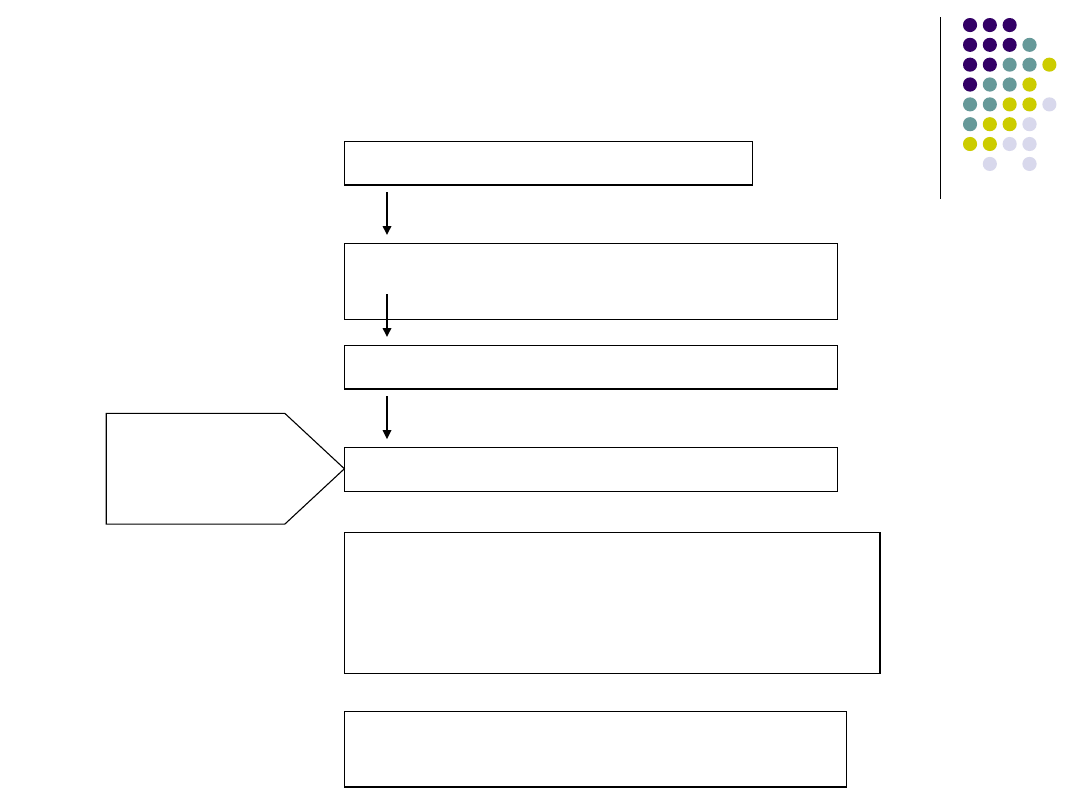

ETAPY OCENY

KWALIFIKOWALNOŚCI

WYDATKÓW W PROJEKCIE

Sprawdzenie kwalifikowalności wydatków na

etapie oceny formalnej

Sprawdzenie kwalifikowalności wydatków na

etapie oceny merytorycznej

Ocena dokonywana przez Komitety Sterujące

Ocena wniosku o płatność

Kontrola

WYDATKI RZECZYWIŚCIE

PONOSZONE

Płatności ponoszone przez Beneficjentów

końcowych

Koszty amortyzacji

Wkład rzeczowy

Koszty ogólne

Dowody wydatków

Podwykonawstwo

PŁATNOŚCI PONOSZONE

PRZEZ BENEFICJENTÓW

KOŃCOWYCH

Pomoc wypłacana przez Instytucje Wdrażające na

rzecz Beneficjentów – instytucji publicznych lub

prywatnych realizujących projekty zgłaszane do

wsparcia w ramach poszczególnych działań

Programów Operacyjnych.

Koszty w projekcie finansowane są co do zasady w

formie płatności. Istnieje jednak odstępstwo od tej

reguły, wydatek kwalifikowalny w ramach tych

płatności mogą stanowić również koszty amortyzacji,

koszty ogólne oraz wkład rzeczowy

KOSZTY AMORTYZACJI

Koszty amortyzacji nieruchomości lub wyposażenia mogą

być

uznane za wydatek kwalifikowalny tylko wtedy, gdy są

bezpośrednio

powiązane z celami projektu oraz spełnione są następujące

warunki:

Dotacja krajowa lub wspólnotowa nie służyła nabyciu w

całości środka trwałego

Koszty amortyzacji są obliczane zgodnie z właściwymi

zasadami rachunkowości

Koszt odnosi się wyłącznie do okresu współfinansowania

danego projektu

KOSZTY OGÓLNE

Koszty ogólne to część kosztów stałych ponoszonych przez

Beneficjenta na co dzień w związku z działalnością, np.

opłata za energię, wodę, opłata czynszowa czy koszty

utrzymania personelu, która została poniesiona w związku

z realizacją projektu współfinansowanego przez EFRR

Koszty ogólne kwalifikują się do wsparcia pod warunkiem, że:

Oparte są na rzeczywistych, ponoszonych w związku z

wykonywaniem projektu współfinansowanego z EFRR

Zostaną wyodrębnione (obliczone) jako odpowiednia

proporcja kosztów stałych związanych bezpośrednio z

realizacją projektu, zgodnie z należycie uzasadnioną,

rzetelną i bezstronną metodologią

WKŁAD RZECZOWY

Za wkład rzeczowy uważa się wniesienie określonych składników

majątku do projektu, nie powodujące powstania faktycznego

wydatku pieniężnego. Jako wkład rzeczowy wnoszone mogą być:

nieruchomości, wyposażenie lub materiały, badania, działalność

zawodowa lub nieodpłatna, dobrowolna praca

Beneficjent jest zobowiązany utworzyć i

przedstawić w razie kontroli dowody

potwierdzające wartość wkładu rzeczowego.

WKŁAD RZECZOWY -

przykłady

Przykład 1 – W ramach projektu zakłada się budowę drogi na

działce, która jest własnością Beneficjenta. Beneficjent wnosi

tę działkę jako wkład rzeczowy do projektu. Koszt gruntu

będzie kwalifikowalny, gdyż budowa drogi wyklucza

wykorzystanie działki w dotychczasowy sposób.

Przykład 2 – Projekt zakłada remont szpitala. Beneficjent w

ramach kosztów kwalifikowalnych chce wnieść budynek

szpitala jako wkład rzeczowy do projektu. W wyniku remontu

Beneficjent nie traci możliwości dalszego korzystania ze

szpitala, toteż kosztu budynku nie można włączyć do kosztów

kwalifikowalnych.

WKŁAD RZECZOWY –

praca wolontariuszy

Praca wolontariuszy może być traktowana jako wkład własny

wolontariuszy. Praca tego typu wykonywana na zasadach

wolontariatu musi dotyczyć czynności związanych z projektem np.

zbieranie podpisów na liście, udzielanie informacji.

Beneficjent zobowiązany jest przedstawić dowody zrealizowania

wkładu rzeczowego i jego wysokości. Poświadczeniem wartości

takiego wydatku jest:

Karta czasu pracy – podpisana przez wolontariusza i jego

przełożonego wraz z pieczątką i datą.

Obliczenie stawki godzinowej dla wolontariusza w oparciu o stawki,

które są przyjęte dla tego typu prac.

WKŁAD RZECZOWY –

praca wolontariuszy

Dowodem wydatku będzie dokument sporządzony przez

Beneficjenta, w którym przedstawia przedmiot wkładu

rzeczowego, czyli prace wolontariusza (zakres obowiązków,

wraz z liczbą godzin) oraz kwotę wkładu, która ma stanowić

koszt kwalifikowalny czyli „liczby przepracowanych przez

wolontariusza godzin” x „stawka określona w dokumencie

opisującym wyliczenie stawki”. Dokument taki jest

odpowiednikiem dowodu księgowego i jest dołączany do

wniosku o płatność.

WKŁAD RZECZOWY –

uwagi

W przypadku udostępnienia gruntu lub budynków ich wartość

poświadczana jest przez niezależnego rzeczoznawcę majątkowego

W przypadku wnoszenia nieruchomości jako wkładu rzeczowego

niezbędne jest dokonanie wyceny takiej nieruchomości przez

rzeczoznawcę nieruchomości. KOSZT TAKIEJ WYCENY JEST KOSZTEM

KWALIFIKOWALNYM.

W przypadku wnoszenia do projektu tytułem wkładu rzeczowego

nieruchomości niezabudowanej obowiązuje ograniczenie wydatku

kwalifikowalnego do 10 % całkowitych kosztów kwalifikowalnych

W przypadku wnoszenia nieruchomości zabudowanej wymagane jest,

aby dana nieruchomość w ciągu ostatnich 10 lat nie otrzymała krajowej

ani wspólnotowej dotacji.

Dotacja z EFRR ≤ koszty kwallifikowalne – wkład rzeczowy

DOWODY WYDATKÓW

WARUNKI, KTÓRE INDYWIDUALNY BENEFICJENT MUSI SPEŁNIĆ,

ABY UZYSKAĆ WYPŁATĘ DOTACJI OKREŚLA UMOWA O

DOFINANSOWANIE PROJEKTU A SĄ NIMI:

Prawidłowo wypełniony wniosek o refundację poniesionych wydatków

kwalifikowalnych,

Kopię umów zawartych z wykonawcami,

Kopie faktur lub innych równoważnych dowodów księgowych wraz z

kopiami dowodów zapłaty, potwierdzonych za zgodność z oryginałem,

W przypadku wystąpienia o płatność okresową należy złożyć weksel

in blanco, opłacony do kwoty przyznanej dotacji wraz z deklaracją

wekslową

PODWYKONAWSTWO

Koszty wynikające z umów podwykonawstwa stanowi

koszt

kwalifikowalny z wyjątkiem umów, które:

Podnoszą koszty wykonania projektu bez

proporcjonalnego podniesienia jego wartości;

Określają płatność jako procent całkowitego kosztu

projektu, chyba że jest to uzasadnione rzeczywistą

wartością zrealizowanych robót bądź usług

KSIĘGOWANIE

PRZYCHODÓW

Istnieją dwa sposoby uwzględniania wpływów w projektach:

1.

Odejmowanie osiągniętych przychodów od kwoty refundacji

(projekty w ramach EFS)

2.

Obniżenie poziomu współfinansowania wspólnotowego, gdy

inwestycja generuje zyski netto (projekty w ramach EFRR)

Przychody

Zysk netto

Do kiedy osiągamy

wpływy w projekcie

Do rozliczenia projektu

Po rozliczeniu projektu

W jaki sposób

uwzględniamy wpływy

przy obliczaniu wkładu

funduszu

Od kwoty refundacji

odejmujemy przychód

We wniosku

aplikacyjnym

przewidujemy

obniżony poziom

dofinansowania (np.

50% nie 75%)

Która metoda jest

charakterystyczna dla

którego funduszu

EFS

EFRR

KIEDY PRZYCHÓD, A KIEDY ZYSK NETTO?

KSIĘGOWANIE

PRZYCHODÓW

ZNACZĄCY ZYSK NETTO – z definicji znaczący zysk netto

powinien być wstępnie określony jako zysk wyższy niż co

najmniej 25 % całkowitego kosztu inwestycji. Przepisy o

znaczących zyskach netto, a także ich interpretacja może

mieć praktyczne znaczenie dla Programów Operacyjnych:

ZPORR oraz Transport.

NIEZNACZNE ZYSKI NETTO – z definicji to, zysk nie

przekraczający 25 % kosztów całkowitych inwestycji

Wymóg dostosowania współfinansowania dotyczy

wszystkich projektów generujących zysk netto. W przypadku

projektów generujących znaczący zysk netto obniża się

poziom współfinansowania do 50 % kosztów

kwalifikowalnych. W przypadku występowania nieznacznego

zysku netto Instytucje Zarządzające powinny określić

metodologię uwzględniania zysku przy obliczaniu poziomu

współfinansowania wspólnotowego danego projektu.

OPŁATY FINANSOWE I

INNE

ODSETKI OD DEBETU – Wszelkie koszty prowizji i odsetek

ponoszonych w ramach zobowiązań finansowych, tj. obligacje

komunalne, kredyty w tym kredyty pomostowe, inwestycyjne NIE

SĄ KOSZTEM KWALIFIKOWALNYM

OPŁATY OD TRANSAKCJI FINANSOWYCH – NIE SĄ KOSZTEM

KWALIFIKOWALNYM

PROWIZJE OD WYMIANY WALUT – NIE SĄ KOSZTEM

KWALIFIKOWALNYM

OPŁATY BANKOWE ZA PROWADZENIE RACHUNKÓW – NIE

SĄ KOSZTEM KWALIFIKOWALNYM, chyba że

współfinansowanie przez EFRR nakłada obowiązek otwarcia

odrębnego konta. Kosztem kwalifikowalnym są jedynie opłaty

związane z otwarciem konta i jego miesięcznym prowadzeniem.

Opłaty za przelewy NIE SĄ KOSZTEM KWALIFIKOWALNYM.

OPŁATY FINANSOWE I

INNE

PORADY PRAWNE – Koszty porad prawnych są kosztami

kwalifikowalnymi, jeżeli są bezpośrednio związane z działaniem

wymienionym w PO lub w Uzup. PO.

OPŁATY NOTARIALNE – j. w.

KOSZTY EKSPERTYZ TECHNICZNYCH – j. w.

KOSZTY KSIĘGOWOŚCI – koszty księgowości są kwalifikowalne

tylko wówczas, gdy zapisy PO wymagają prowadzenia odrębnej

księgowości projektu. Taka sytuacja ma miejsce np. w SPO-RZL

KOSZTY AUDYTU – koszty audytu są kwalifikowalne, jeśli

przeprowadzenie audytu jest wymagane przez PO lub Uzup. PO.

Audyt przeprowadzamy, gdy wartość projektu przekracza 700

000.PLN dla pojedynczego projektu lub 1 000 000 PLN dla kilku

projektów składanych przez jednego Beneficjenta

OPŁATY FINANSOWE I

INNE

KOSZTY GWARANCJI UDZIELANYCH PRZEZ BANK LUB INNĄ

INSTYTUCJĘ FINANSOWĄ – Koszty gwarancji są kwalifikowalne w

sytuacji gdy PO lub Uzup. PO wymaga ustanowienia takiego

zabezpieczenia (np.SPO-RZL)

KOSZTY KAR FINANSOWYCH – Wszelkie koszty kar finansowych:

odsetki karne, mandaty, koszty procesów sądowych oraz koszty

realizacji ewentualnych postanowień wydanych przez sąd NIE SĄ

KOSZTEM KWALIFIKOWALNYM

Opłaty finansowe i inne oraz wydatki prawne ponoszone w

ramach realizacji projektu muszą z zasady być niezbędne do

realizacji projektu, aby zostać zaliczonymi do kosztów

kwalifikujących się do zwrotu z EFRR.

ZAKUP SPRZĘTU

UŻYWANEGO

Koszt zakupu używanego sprzętu jest kosztem kwalifikowalnym pod

warunkiem spełnienia jednocześnie wszystkich poniżej przedstawionych

kryteriów:

Sprzedający musi wystawić deklarację określającą pochodzenie

sprzętu

Sprzęt nie może być zakupiony w okresie ostatnich 7 lat ze środków

krajowych lub wspólnotowych

Cena zakupu sprzętu używanego nie może przekraczać jego wartości

rynkowej

Sprzęt musi posiadać właściwości techniczne niezbędne do wdrażanie

i realizacji projektu i odpowiadać stosownym normom i standardom.

PODATEK VAT

Podatek VAT, co do zasady nie jest koszem kwalifikowalnym. Istnieją

jednak sytuację, w których jest rzeczywiście i w sposób ostateczny

płacony przez Beneficjenta Końcowego lub indywidualnego odbiorcę

pomocy. Jeśli jest zwrotny, w jakikolwiek sposób nie stanowi kosztu

kwalifikowalnego, nawet jeśli Beneficjent Końcowy czy indywidualny

odbiorca pomocy nie uzyska zwrotu podatku.

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

Wyszukiwarka

Podobne podstrony:

Pozyskiwanie funduszy UE na projekty w MŚP

Fundusze strukturalne i system projektowania UE

2 materiały do projektowaniaid 21141 ppt

projekt o narkomanii ppt

Koszty kwalifikowane projektu ebook demo id 248724

2004 12 02 Rozp MON wzory umundurowania projektid 25167 ppt

1 Fundusze europejskieid 8520 Nieznany

Fundusze firmy, Szkolne projektyxP, Podstawy Przedsiębiorczości

Czym są Fundusze Europejskie, Fundusze Unijne

fundusze europejskie

0 2 Przykładowe projektyid 1789 ppt

Fundusze Europejskie Program Rozwoj Polski Wschodniej

07 Wykład 1 Projektyid 7001 ppt

fundusze EU 2004 2006 wydatkowane

2 Pojęcie i przedmiot europejskiego prawa pracyid 19616 ppt

rozmowa kwalifikacyjna, PROJEKT SOCJALNY

pozyskiwanie funduszy europejskich

więcej podobnych podstron