V

. Cel inflacyjny banku

centralnego a stabilność

finansowa

Identyfikacja celu inflacyjnego

Bezpośredni cel inflacyjny

Pojęcie stabilności finansowej

Przyczyny niestabilności finansowej

Stabilność cenowa a stabilność

finansowa

Safety Net

Banki centralne cel

inflacyjny

Stosują w polityce monetarnej od lat

dziewięćdziesiątych

Kontrola inflacji stała się podstawą

stabilizowania cen w gospodarce

Cel inflacyjny zastąpił kontrolę podaży

pieniądza

Umiędzynarodowienie celu inflacyjnego –

przyjmują go wszystkie banki centralne w

gospodarce światowej

Cel inflacyjny

Oznacza ,że bank centralny

zobowiązuje się do stabilizowania

inflacji wokół przyjętego poziomu –

celu inflacyjnego

Wymaga prognozowania inflacji

Inflację prognozuje się w oparciu o

modele

Wskaźnik inflacji jako cel

inflacyjny

4

Wskaźnik inflacji

Kraje

Wskaźnik wzrostu cen towarów

i usług konsumpcyjnych CPI

HICP – zharmonizowany

wskaźnik cen konsumpcyjnych

obliczany według formuły

Lasperyes’a

Nowa Zelandia*, Kanada, Szwecja, Australia,

Polska, Izrael, Kolumbia, Hiszpania, Brazylia,

Węgry, Chile, Meksyk, Norwegia

Obliczany w Unii Europejskiej według

ujednoliconej metodologii przez kraje

członkowskie.

Wskaźnik inflacji bazowej

Wielka Brytania, Czechy, RPA, Tajlandia

Wyrażenie celu inflacyjnego

5

Wyrażenie celu inflacyjnego

Kraje

Cel wyrażony punktowo

Szwecja, Norwegia, Korea, Węgry,

Brazylia, Finlandia, Polska

Pasmo wahań +/- 2% lub mniej

Kanada, Australia, Chile, Czechy, Izrael,

Wielka Brytania

Pasmo wahań +/- 2% lub więcej

Nowa Zelandia, RPA, Tajlandia

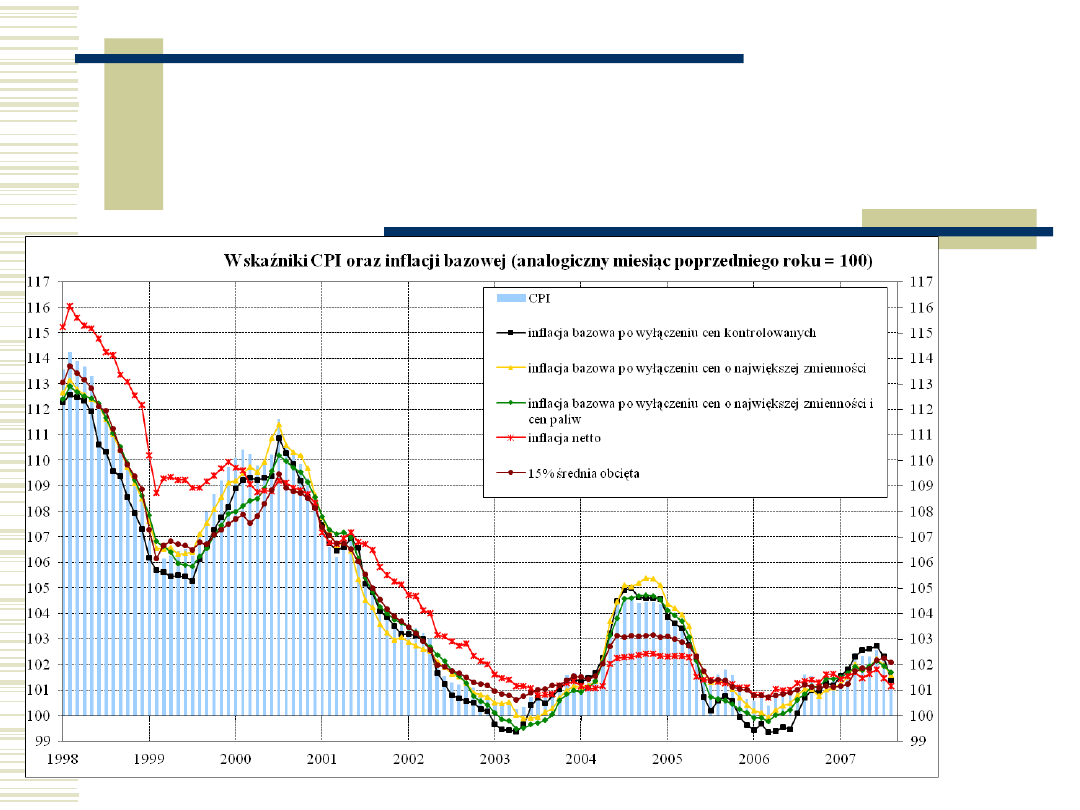

Inflacja bazowa dla

Polski

6

Oczekiwania inflacyjne

7

Z punktu widzenie banku centralnego istotne jest nie

tylko, jaka obecnie jest inflacja, lecz także, jakie są

oczekiwania inflacyjne

Tylko znając oczekiwania inflacyjne bank centralny ma szansę

odpowiednio zareagować na czas… (występują znaczne opóźnienia)

W Polsce wyznacza ją do 1992 roku Ipsos (wcześniej

Demoskop), a od 2001 roku także GfK Polonia (badania

współfinansowane przez Unię Europejską)

Problem polega jednak na trudnościach w wyznaczeniu

oczekiwań inflacyjnych

należy zmienną jakościową z badań ankietowych przetworzyć na

zmienną ilościową

Oczekiwania inflacyjne

w realizacji polityki

pieniężnej

8

Czy bank centralny powinien reagować na

zmiany w inflacji, czy oczekiwaniach

inflacyjnych?

Reakcja na zmianę inflacji jest z zasady

spóźniona,

szczególnie

uwzględniając

długość kanału transmisji…

Należy zatem analizować zarówno

inflację, jak i oczekiwania inflacyjne!!!

Oczekiwania inflacyjne związane są z

pojęciem

presji inflacyjnej!!!

Projekcje inflacji

9

Bank centralny, oprócz tego, jaka jest inflacja

(inflacja bazowa) oraz oczekiwania inflacyjne,

potrzebuje również informacji, jak ukształtuje się

inflacja, jeśli bank centralny nie podejmie

żadnych kroków (nie zmieni stóp procentowych)…

W tym celu, na podstawie modeli strukturalnych

gospodarki, tworzy

projekcje inflacji

W uproszczeniu podejmuje się takie decyzje, aby

projekcja inflacji z jak największym

prawdopodobieństwem, mieściła się w celu

Podkreśla średniookresową orientację

polityki pieniężnej

nie jest bowiem w stanie utrzymać się na

założonym poziomie w krótkim czasie

Unika się w ten sposób nadmiernego

aktywizmu jak i zbędnej niestabilności

gospodarki realnej

Nieuniknione są krótkoterminowe

zmienności stóp procentowych i inflacji

10

Definicja stabilności cen

W EBC jest definiowana ona jako roczny

wzrost zharmonizowanego indeksu cen

konsumpcyjnych –HICP- dla strefy euro o

mniej niż dwa procent

W EBC że inflacja przewyższająca 2% nie

odpowiada podstawowemu celowi EBC

Oznacza również ,że bardzo niska stopa

inflacji, a w szczególności deflacja także

jest niezgodna ze stabilnością cen

11

Banki centralne przyjmują

ilościową definicję

stabilności cen

Zharmonizowany wskaźnik cen towarów i usług dla

strefy euro

Jego wartość oblicza co miesiąc w strefie euro

Eurostat

Wykorzystuje się go również w ocenie gotowości

poszczególnych krajów UE spoza strefy euro do

wprowadzenia wspólnej waluty

Oblicza się go na podstawie obserwacji 1,7 mln cen

towarów i usług i 200 000punktów sprzedaży w 1500

miastach w całej strefie euro

Jego konstrukcja jest stale jakościowo doskonalona

12

HICP-

wysokiej jakości wskaźnik

stabilności cen

Cechy strategii BCI

13

instytucjonalne zobowiązanie do traktowania stabilności cen

jako podstawowego celu polityki pieniężnej,

oficjalne ogłoszenie wielkości liczbowej średniookresowego celu

inflacyjnego,

wykorzystanie narzędzi polityki pieniężnej uzależnia się od

szerokiego zakresu informacji o stanie gospodarki, a nie tylko od

zachowania agregatów pieniężnych czy kursów walutowych,

większa

przejrzystość

realizowanej

strategii

poprzez

komunikowanie się ze społeczeństwem i rynkami w zakresie

zamierzeń, celów oraz decyzji władz monetarnych,

zwiększona odpowiedzialność banku centralnego wobec

instytucji demokratycznych za realizację przyjętych celów,

formułowanie przez bank centralny prognozy inflacyjnej, która

pełni rolę celu pośredniego; stopy procentowe są ustalane tak, aby

eliminować odchylenia oczekiwanych stóp inflacji od przyjętego

celu.

Klasyfikacja strategii

BCI

14

Formy operacyjne BCI celu

inflacyjnego:

•

sztywna strategia BCI (strict

inflation targeting)

•

elastyczna strategia BCI

(flexible inflation targeting)

Strategie BCI (kryterium

przejrzystości i wiarygodności):

•

pełna strategia BCI

•

eklektyczna strategia inflacyjna

•

lekka strategia inflacyjna

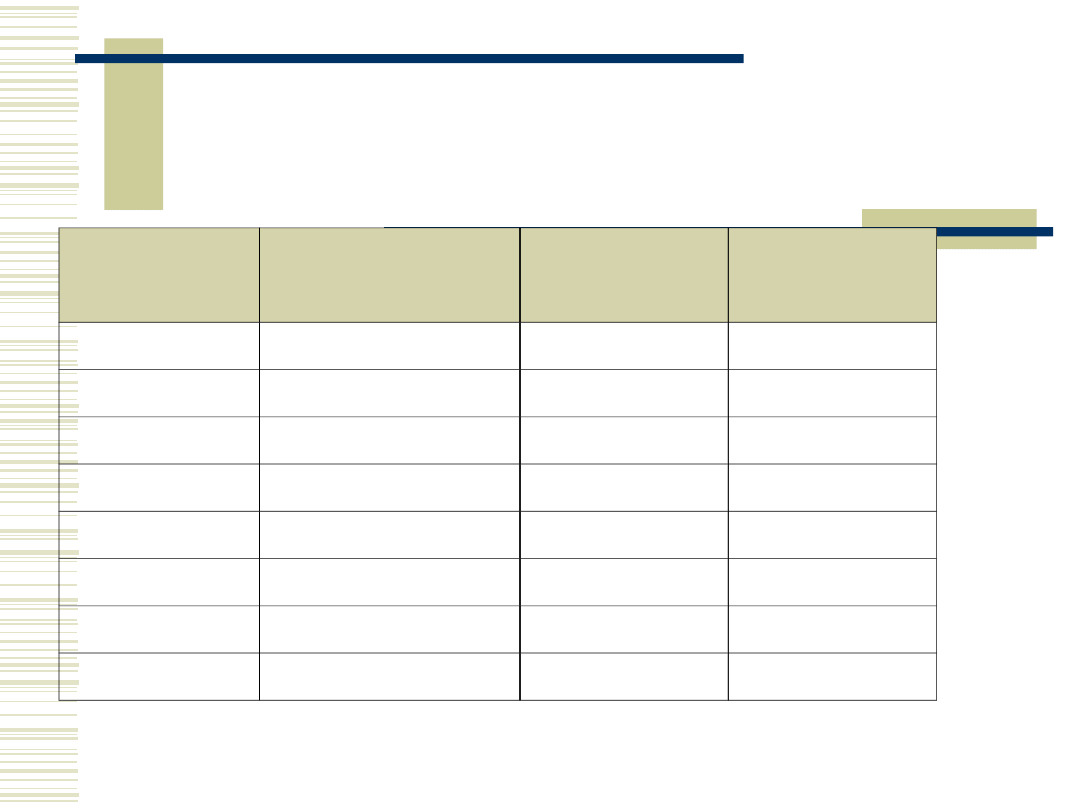

Poziom celu inflacyjnego

w wybranych krajach

15

Kraj

Poziom celu

inflacyjnego

Kraj

Poziom celu

inflacyjnego

Australia

2% - 3%

Korea

2,5%

Chile

2% - 4%

Meksyk

4,5%

Czechy

2% - 4%

Nowa Zelandia

0% - 2%

Finlandia

około 2%

Szwecja

2% +/- 1%

Hiszpania

poniżej 3%

Tajlandia

0% - 3,5%

Izrael

8% - 11%

Węgry

5% - 7%

Kanada

1% - 3%

Wielka Brytania

2,5%

Kolumbia

6%

Polska

2,5%

Źródło: strony internetowe banków centralnych

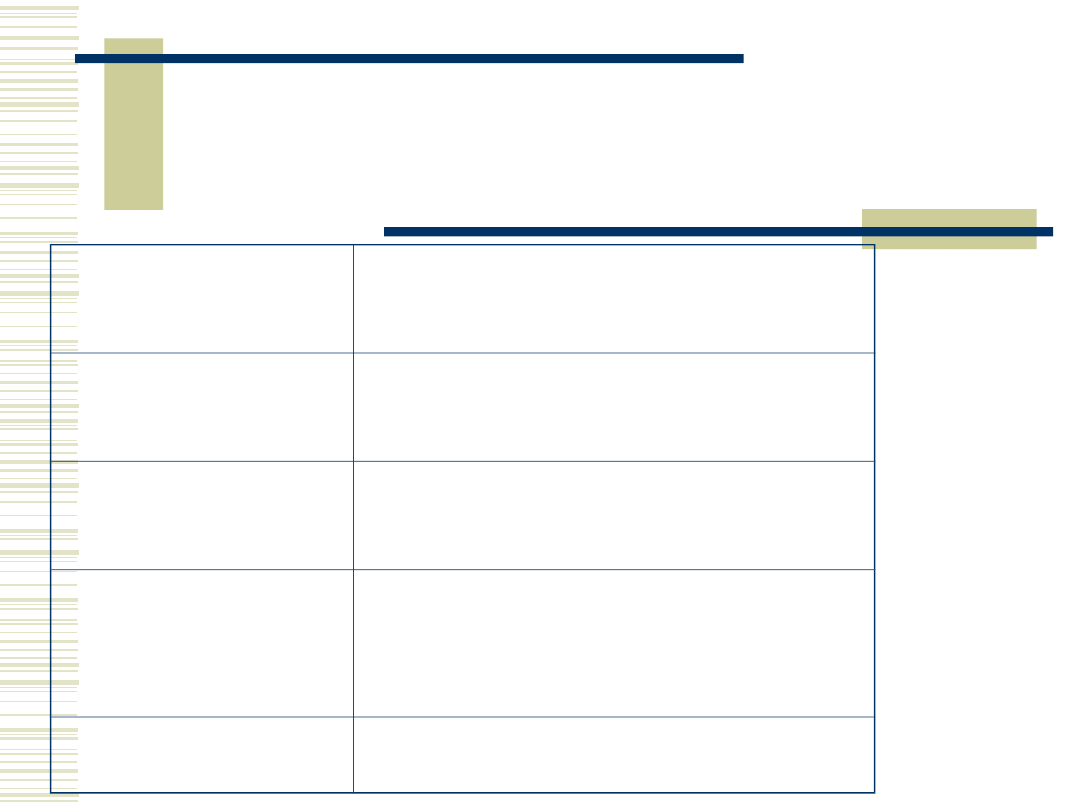

Koszty inflacji

Koszt zdzierania

zelówek

i zmiany etykiet

Więcej czasu jest potrzebne na

znalezienie optymalnych

zastosowań rzadkich zasobów

Przeinwestowanie

sektora

finansowego

Następuje bowiem wzrost zysków

pośredników finansowych

Ryzyko

oszczędzania

Spada skłonność do oszczędzania ze

względu na spadek wartości

oszczędności

Niedoskonała

indeksacja

systemu

podatkowego

Podatki płaci się od większej

nominalnie podstawy

i szybciej wpada się do wyższych

progów podatkowych

Niepewność

Niepewność w gospodarce planów

inwestycyjnych

16

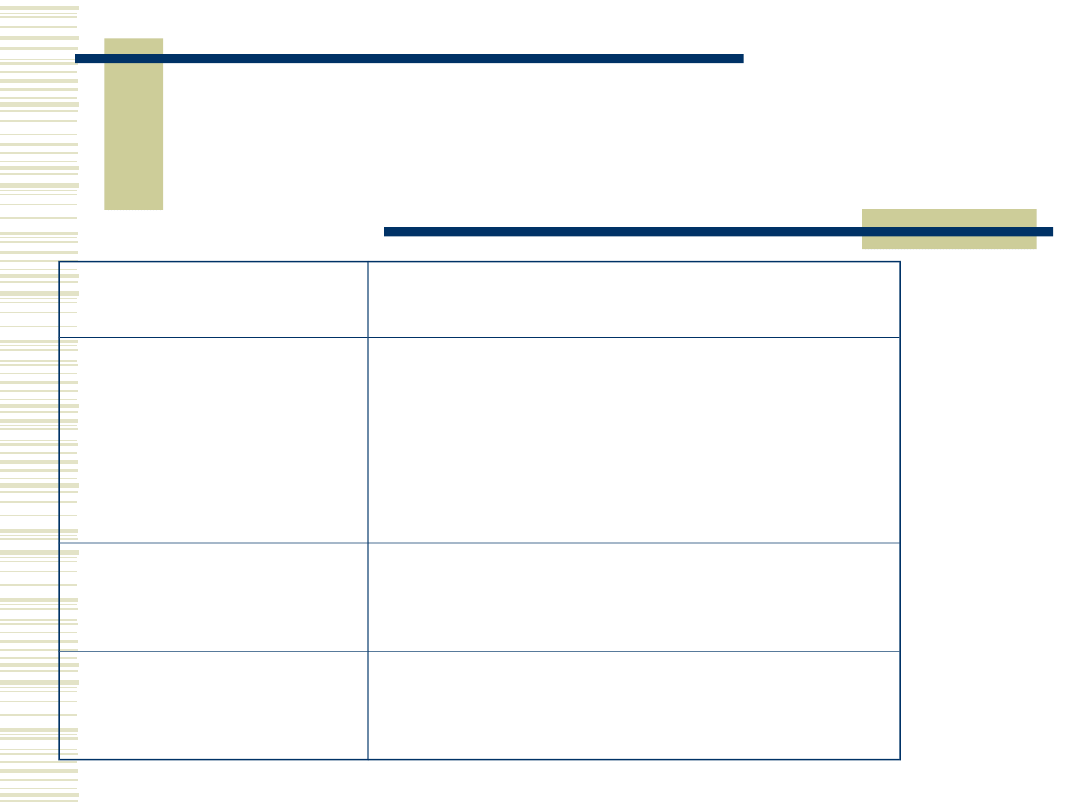

Argumenty przeciw inflacji

zerowej/deflacji

Wzrost jakości

towarów

Zbyt mało pieniądza do obsługi

wymiany towarowej

Problem ujemnych

stóp procentowych

Przy braku inflacji nie ma ujemnych

stóp procentowych w ujęciu

realnym, stąd nieskuteczna jest

polityka banku centralnego

skierowana na obniżanie stóp

procentowych

W gospodarce

brak pieniądza

kredytowego

Spada skłonność do oszczędzania ze

względu na spadek wartości

oszczędności

Sztywność płac

Płace nominalne są sztywne od dołu,

a zatem jedynie wzrost cen może

doprowadzić do spadku płacy realnej

17

Nowe zjawisko w

gospodarce globalnej

Zagrożenie deflacją

Co to jest deflacja ?

Dlaczego nie zerowa inflacja albo spadek

poziomu cen (deflacja)?

Zjawiska

deflacyjne

są

bardziej

niekorzystne dla gospodarki niż inflacyjne i

o wiele trudniej z nimi walczyć …

Jak można z walczyć z deflacją?

Globalny kryzys finansowy wyraźnie pokazał,

że sama stabilność cenowa nie gwarantuje

stabilności systemu finansowego

.

Stabilności finansowej nie można sprowadzić do stabilności

cenowej.

W warunkach otwartej gospodarki światowej, narażonej na

wysokie ryzyko finansowe, stabilność finansową trzeba

identyfikować z brakiem zagrożenia kryzysem finansowym.

Tak rozumiana stabilność finansowa w dotychczasowej polityce

monetarnej banku centralnego traktowana była jako dobro

publiczne, o które należy dbać niezależnie od celów

monetarnych banku centralnego.

Nigdy jednak banki centralne nie traktowały stabilności

finansowej na równi z celem strategicznym polityki monetarnej

.

Ta polityka nie przyniosła jednak oczekiwanych rezultatów .

Gospodarka światowa weszła w stan recesji gospodarczej

.

Stabilność finansowa w

praktyce

Tylko w sporadycznych przypadkach zapisywana była explicite

w ustawie o banku centralnym lub innym oficjalnym dokumencie

prawnym.

W większości przypadków jest ona traktowana jako cel implicite,

ustawowa funkcja banków centralnych w zakresie wspierania

stabilności systemu finansowego ograniczana jest do działań na

rzecz efektywności i bezpieczeństwa systemu płatniczego.

stawała się ważnym zadaniem banku centralnego jedynie w

warunkach niekwestionowanego zagrożenia równowagi

monetarnej, zapobiegania rozprzestrzenianiu się skutków

kryzysu finansowego, czy też utracie płynności sektora

bankowego, wskutek nieprzewidywalnych zdarzeń losowych.

Wykorzystywana była zatem dyskrecjonalnie służąc ochronie i

utrzymaniu zaufania do całego systemu finansowego.

Utrzymanie stabilności

finansowej w okresie kryzysu

globalnego

Wymagało zastosowania nadzwyczajnych

instrumentów regulacyjnych

Świadczą one o trudnościach banków

centralnych w utrzymaniu równowagi

monetarnej gospodarki globalnej

Sprawiają , że aktualną jest dyskusja o

nowych zadaniach banków centralnych w

globalnej gospodarce

Przyczyny niestabilności

finansowej

Są różne wg. określonych szkół

Asymetria informacji

Nadużycia

Szoki podażowo popytowe

Nowoczesne instrumenty

finansowe ect.

System standards-

survrillance-

compliance

Odpowiada on działalności wielu

organizacji w skali międzynarodowej

określających standardy działania, sposób

sprawowania nadzoru nad rynkami

finansowymi i wzajemnej współpracy na

rzecz bezpieczeństwa finansowego

globalnego rynku finansowego.

Instytucje działające w tym obszarze

tworzą sieć bezpieczeństwa finansowego –

Safety Net.

Safety Net

W warstwie pojęciowej to zespół rozwiązań

instytucjonalnych i regulacyjnych służących

zapewnieniu stabilności finansowej.

Bezpośrednim celem Safety Net jest

budowa nowej międzynarodowej

architektury finansowej (new international

fi nancial architecture) przez , którą

rozumie się instytucje, zasady, reguły,

polityki i procedury związane z

zapobieganiem i rozwiązywaniem kryzysów

finansowych

Safety Net pełni zatem

rozległe funkcje:

profilaktyczną,

ostrożnościową,

zabezpieczającą,

przeciwdziałania kryzysowego.

Realizacja tych funkcji

opiera się na

współpracy między instytucjami Safety

Net,

zakres ich kompetencji, jak też

współodpowiedzialność za stabilność

finansową określają regulacje prawne,

tradycja, stopień liberalizacji gospodarki

krajowej, czy w końcu uwarunkowania

kulturowe i historyczne.

Instytucje Safety Net

różnie interpretują swe

kompetencje

Safety Net nie jest więc zbiorem instytucji o prostych

powiązaniach i jednorodnych kompetencjach.

To skomplikowany system obejmujący wiele

podsystemów.

Tworzą go między innymi:

nadzór właścicielski, audyt wewnętrzny i zewnętrzny,

instytucje nadzorcze i regulacyjne, agencje ratingowe,

wywiadownie gospodarcze, izby rozliczeniowe, instytucje

ochrony konkurencji i konsumentów, banki centralne,

instytucje ochrony depozytów, ministerstwa finansów,

niezależni analitycy, kodeksy dobrych praktyk, w tym

corporate governance.

Sieć bezpieczeństwa finansowego

tworzona jest zatem zarówno

przez instytucje dyscypliny regulacyjnej,

jak też rynkowej.

Banki centralne ze względu na swe

funkcje należą do grupy instytucji

dyscypliny regulacyjnej,

ale – przejmując odpowiedzialność za

stabilność finansową – muszą

współpracować również z instytucjami

dyscypliny rynkowej, jednocześnie

akceptując ich rozwiązania i regulacje

Można je sprowadzić do;

gwarantowania depozytów bankowych,

nadzoru nad systemem finansowym,

instytucji pożyczkodawcy ostatniej szansy (LoLR),

usprawniania systemu rozliczeń i rozrachunków,

pomocy instytucjom finansowym zagrożonym

likwidacją lub upadłością.

.

Na szczeblu narodowym banki

centralne, wypełniając rolę instytucji

sieci bezpieczeństwa finansowego

przejęły

obowiązki pożyczkodawcy ostatniej szansy,

regulatora systemu finansowego i katalizatora

procesu upadłości instytucji kredytowych.

Tymczasem brak jest uznanych standardów

międzynarodowych

upadłości instytucji finansowych rynku pieniężnego

a upadek dużego banku na globalnym rynku

pieniężnym zagraża stabilności finansowej.

Menedżerowie doskonale znają zasadę „zbyt duży

by upaść”, dlatego są skłonni do ponoszenia

wyższego ryzyka, przenosząc jego ewentualne

koszty na społeczeństwo.

Obszary wspierania przez banki

centralne stabilności systemu

finansowego

realizacji funkcji pożyczkodawcy

ostatniej instancji,

prowadzenia szeroko zakrojonej polityki

informacyjnej,

zasilania instytucji kredytowych w

kapitał,

powoływania instytucji zarządzania

aktywami niskiej jakości.

Najstarszą i najbardziej

charakterystyczną funkcją banku

centralnego

rola pożyczkodawcy ostatniej

instancji (Lender of Last Resort –

LoLR)- Oznacza ona dyskrecjonalne

zasilenie w płynność indywidualnego

banku lub całego systemu bankowego w

reakcji na niekorzystny szok, wywołujący

nadzwyczajny wzrost popytu na pieniądz

rezerwowy, który nie może zostać

zaspokojony z innych źródeł

Polityka informacyjna

dotychczas koncentrowała się

na możliwie największej

transparentności relacji i transakcji banku

centralnego z podmiotami współczesnego

rynku pieniężnego.

W polityce tej rolę szczególną odgrywa

przejrzystość banku centralnego oraz

sposób jego komunikacji z rynkiem.

W ramach zwiększania przejrzystości

banków centralnych MFW we współpracy z

BIS stworzył Kodeks dobrych praktyk w

zakresie przejrzystości w polityce pieniężnej

i finansowej.

Kodeks ten zawiera cztery główne

kategorie dotyczące potrzeby

transparentności banków centralnych

określenia roli, zakresu odpowiedzialności

oraz celów banku,

otwartości w kwestiach związanych z

formułowaniem i raportowaniem podjętych

decyzji,

dostępu społeczeństwa do informacji

dotyczących prowadzonej polityki,

wiarygodności i zapewnienia o praworządnym

działaniu banku centralnego.

Kodeks dobrych praktyk

Stosowanie dobrych praktyk powinno

podnosić wiarygodność banku centralnego

jako instytucji publicznej i poprawiać

komunikację z rynkiem. Banki centralne w

różnym jednak stopniu stosują się do

wymogów Kodeksu. Komunikacji

banku centralnego z rynkiem służą różne

instrumenty głównie o charakterze

sprawozdawczo-edukacyjnym

Tworzenie specjalnych instytucji

zarządzających aktywami niskiej

jakości

to zwykle element strategii restrukturyzacji całego

sektora bankowego.

Instytucje zarządzające aktywami niskiej jakości

tworzone są w celu przejmowania trudnych aktywów

bankowych, dla których potem szukają inwestora.

Powstają wtedy, gdy na skutek złych aktywów bankowych

spada akcja kredytowa, a gospodarka nie potrafi wyjść z

kryzysu i rośnie ryzyko systemowe.

Dawcami kapitału w instytucjach zarządzania aktywami

niskiej jakości są nie tylko banki centralne, lecz także

rządy.

Ich powołanie dokonuje się przy założeniu, że zarządzać

tymi aktywami lepiej będą profesjonaliści w nich

zatrudnieni

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- Slide 35

- Slide 36

Wyszukiwarka

Podobne podstrony:

CEL INFLACYJNY BANKU CENTRALNEGO

funkcje banku centralnego, Bankowość i Finanse

funkcje banku centralnego, Finanse

Działalność emisyjna Banku Centralnego - baza monetarna, Finanse

dlaczego wazna jest niezalezność banku centralnego, Finanse

rola Banku Centralnego w systemie bankowym Polski, Bankowość i Finanse

Ankieta badanie w banku 2013TK, sggw - finanse i rachunkowość, studia, 6 semestr, marketing

działanie banku (17 str), Finanse

prezentacja 3 stabilnosc finans Nieznany

Działalnosc dwizowa banku centralnego, NBPfinanse

bank centralny polski, [Finanse]

WSKAZNIKI STABILNOSCI FINANSOWEJ

Ocena stabilnosci wycinki, Ocena stabilnosci finansowej i

eco sciaga, 55. Niezaleznosc banku centralnego, Prawo popytu - wraz ze wzrostem ceny danego dobra, z

więcej podobnych podstron