Rola konglomeratów

finansowych we

współczesnym kryzysie

finansowym

Damian Ptaszyński

Część pierwsza:

WPŁYW KONGLOMERATÓW

FINANSOWYCH NA

POWSTANIE I ROZWÓJ

WSPÓŁCZESNEGO KRYZYSU

FINANSOWEGO NA ŚWIECIE

„New Deal” 1933-1939

Glass-Steagall Act

zakaz łączenia bankowości inwestycyjnej z

depozytowo-kredytową

Federal National Mortgage Association

czyli Fannie Mae, zapewnienie płynności na

rynku kredytów hipotecznych oraz

realizacja

misji rządów w ramach

mieszkalnictwa, kredyty hipoteczne na 30

lat, stała stopa

procentowa, niski udział

własny

Punkty zwrotne w

nadmuchiwaniu balonu

Community Reinvestment Act (1977r.)

zmuszenie banków do udzielania kredytów

w rejonach charakteryzujących się niskimi

dochodami

Gramm-Leach-Bliley Act (1999r.)

zniesienie ustawy Glass-Steagall Act z

1933 roku, możliwość łączenia bankowości

inwestycyjnej z depozytowo-kredytową i

tworzenia holdingów finansowych

(wymuszona przez fuzję CitiCorp i Travelers)

System BASEL i

współczynnik kapitałowy

Współczynnik kapitałowy = kapitał banku

/ aktywa ważone ryzykiem

Wg BASEL przynajmniej 8%

Przykład:

kapitał banku = 100zł

100/1250 = 8%

aktywa ważone ryzykiem = max. 1250

kredyty hipoteczne = 1250zł (waga 100%)

depozyty = 500zł (waga 0%)

akt. ważone ryzykiem = 1250x100% + 500x0%

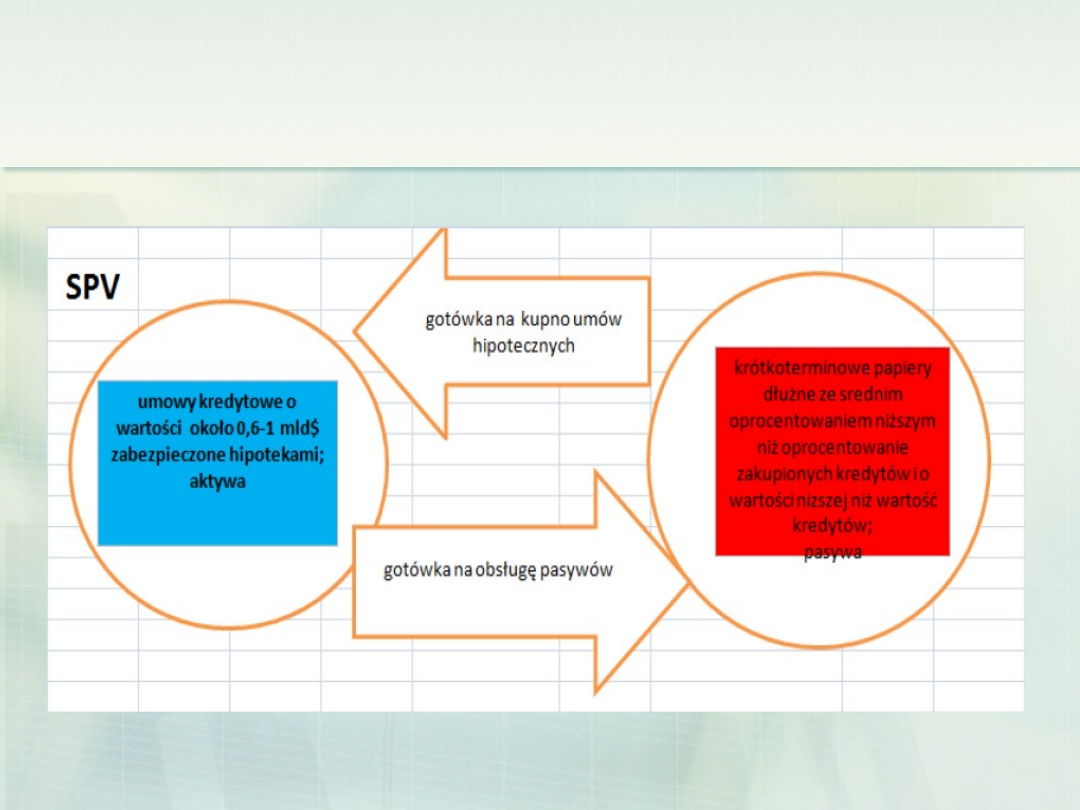

Spółki specjalnego

przeznaczenia (SPV, SPC,

SIV)

Finansowanie kredytów hipotecznych przez ich

sekurytyzację

Jeszcze rating i kredyty

zaczynają się kręcić

Im wyższy rating, tym droższy

Mechanizm działania:

bank udziela kredytów >>

kredyty umieszczane są na SPV >>

otrzymują wysoki rating >>

są skupywane na całym świecie…

… i to wszystko ubezpieczają potężne

instytucje ubezpieczeniowe

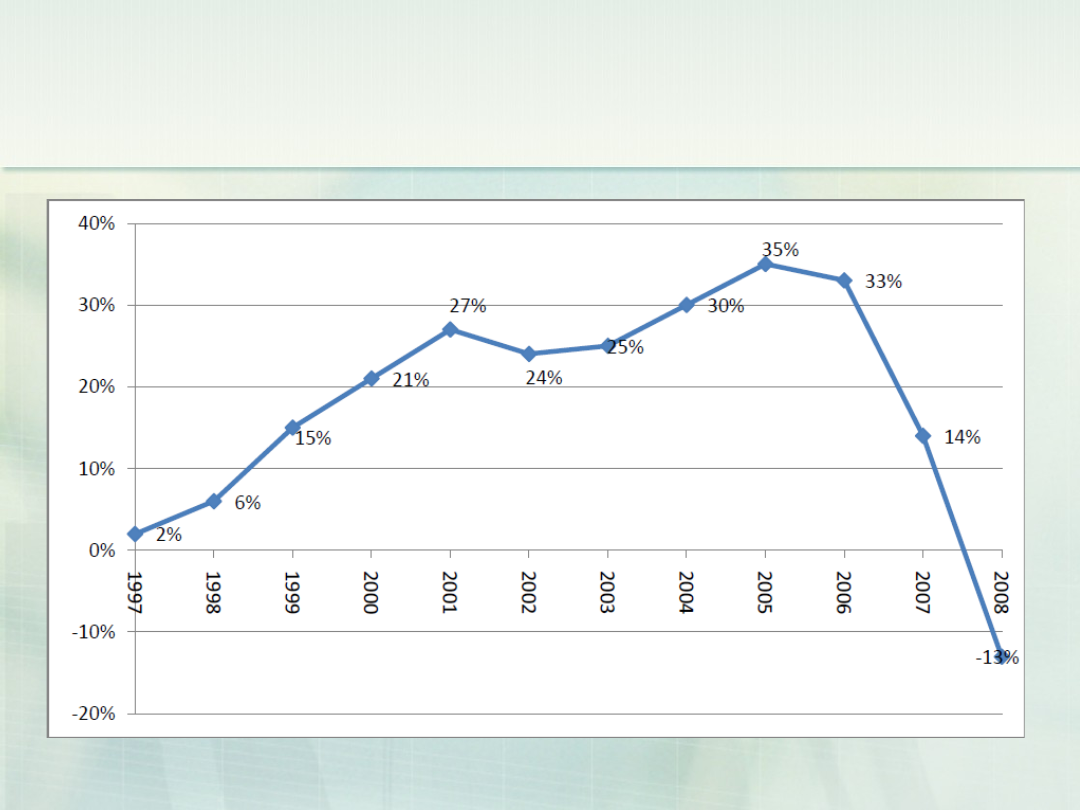

Wzrost ceny domów w USA

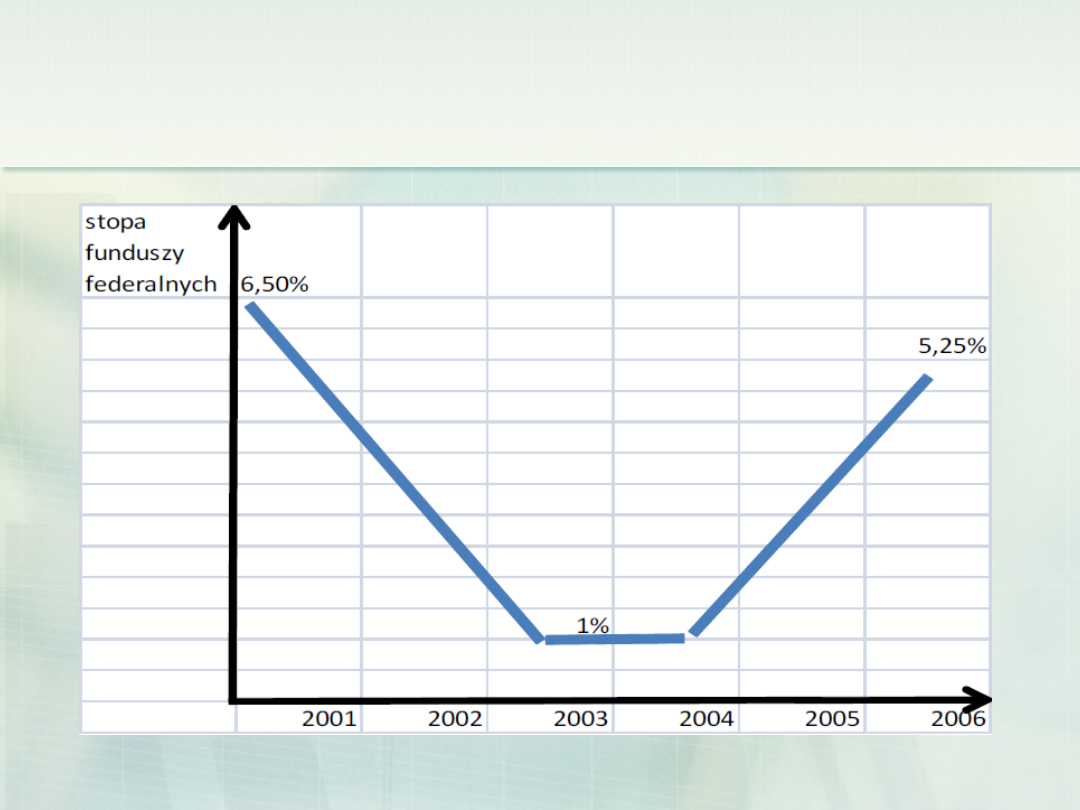

Główna stopa procentowa w

USA

Zaczyna się kryzys

Rosną stopy procentowe >> rosną

odsetki >> ludzie nie spłacają

kredytów >> banki wystawiają

nieruchomości na sprzedaż >> zbyt

duża podaż nieruchomości w stosunku

do zerowego popytu powoduje

drastyczny spadek cen >> obligacje

subprime okazują się papierami bez

pokrycia >> powstają ogromne straty i

zadłużenia

Część druga:

SKUTKI KRYZYSU NA

KONGLOMERATACH

FINANSOWYCH

Upadki Bear Stearns i

Lehman Brothers

16 marca 2008. Początek serii bankowych

bankructw. Przez nadmiar inwestycji w hipoteczne

obligacje pada bank Bear Stearns. Za symboliczne

dwa dolary za akcję przejmuje go JPMorgan Case.

Fed ubezpiecza transakcję kwotą 30 mld dol.

7-18 września 2008. Bankowa zapaść. Największe

instytucje rynku hipotecznego USA - Fannie Mae

oraz Freddie Mac - zostają przejęte przez rząd

federalny. Do inwestorów zaczyna docierać skala

problemu: Fannie i Freddie mają w portfelu 5 bln

dol. w długach i obligacjach hipotecznych.

Bankrutuje istniejący od 158 lat bank inwestycyjny

Lehman Brothers.

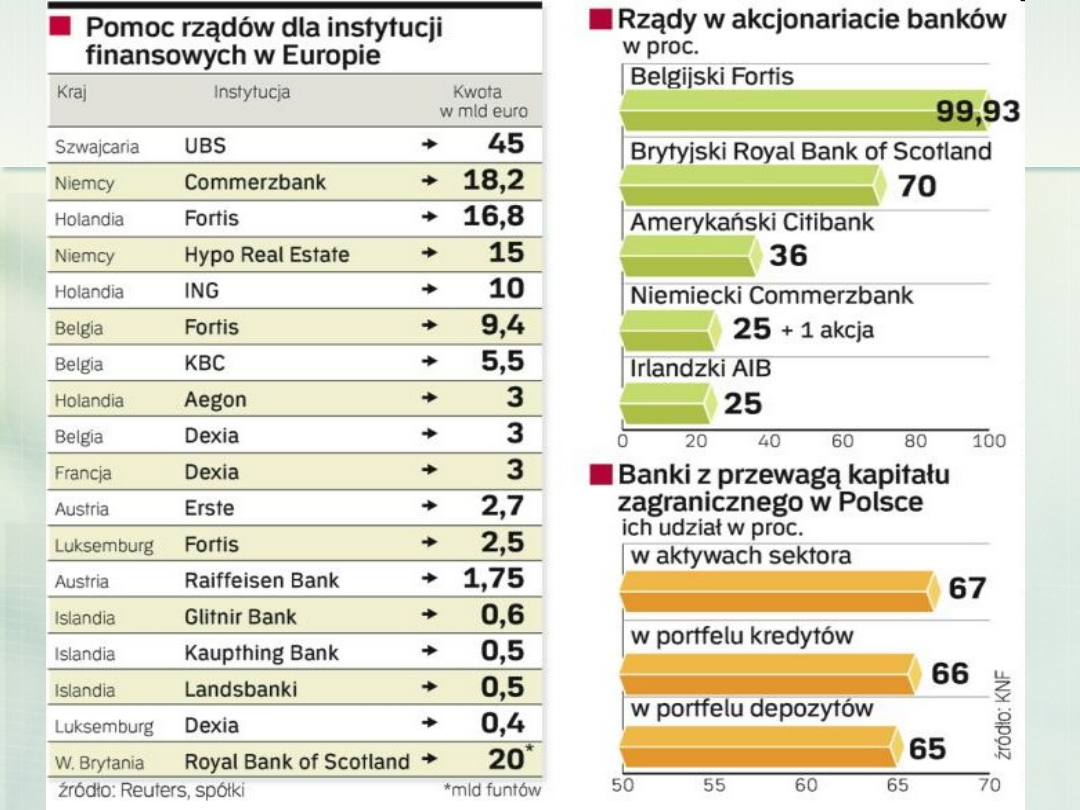

RBS

Strata za 2008 rok wyniosła 28 mld

funtów

Zwolnionych zostało 30 tys.

pracowników

Bank otrzymał 20 mld funtów

wsparcia

Rząd Wielkiej Brytanii przejął 70%

akcjonariatu banku

Wycofanie się z rynku chińskiego

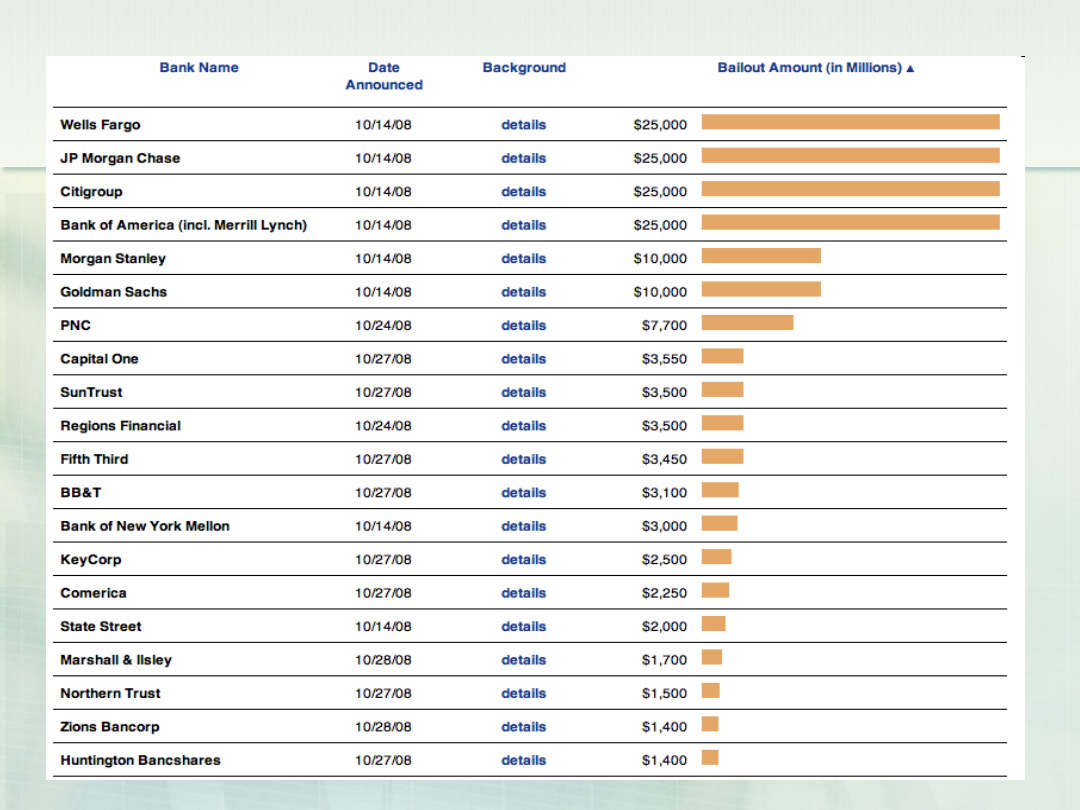

Citigroup Inc

Zwolnienie 50 tys. pracowników na

świecie

Posiada 300 mld $ toksycznych

aktywów

Planowany podział na Citicorp i Citi

Holdings

25 mld $ pomocy

Państwo planuje przejąć 40% udziałów

Plan partnerstwa publiczno-

prywatnego pana Geithnera

(przykład)

1 bln$ toksycznych aktywów banku >>

bank zakłada SPV i wkłada w nią 30

mld$ >> skarb państwa daje spółce

150 mld$ (plan Paulsona) >> FDIC

daje spółce pożyczkę 820 mld$ >>

spółka mając 1 bln$ wykupuje

śmieciowe aktywa banku >> bank jest

oczyszczony, a spółka rozpływa się w

powietrzu, zaś jej straty przechodzą na

podatnika

Bibliografia

Fundacja Instytut Ludwiga von Misesa

praca zbiorowa „Kryzysy bankowe”

BFG i PWE Warszawa 2002

PROF. DR HAB. BAZYLI SAMOJLIK

Raport „Kryzys finansowy: źródła,

skutki, kierunki naprawy” Warszawa

2008

R. Walkiewicz „Bankowość

Inwestycyjna” Warszawa 2001

www.money.pl

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Slide 4

- Slide 5

- Slide 6

- Slide 7

- Slide 8

- Slide 9

- Slide 10

- Slide 11

- Slide 12

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- Slide 17

- Slide 18

Wyszukiwarka

Podobne podstrony:

ankieta rola nauczyciela i ucznia we współczesnej?ukacji

Modul 1 Miejsce i rola Ameryki Lacinskiej we wspolczesnych stosunkach miedzynarodowych

Rola handlu i uslug we wspolczesnej gospodarce

Baruk A I Rola marketingu personalnego we współczesnym przedsiębiorstwie

Rola i zadania pedagoga we współczesnej szkole, wypracowania

Rola i zadania pedagoga we współczesnej szkole, Prace z socjologii, pedagogiki, psychologii, filozof

Rola i zadania pedagoga we współczesnej szkole

Rola korporacji transnarodowych we współczesnej gospodarce światowej

Rola transportu kolejowego we wspolczesnej polskiej gospodarce

ROLA I ZADANIA PEDAGOGA WE WSPÓŁCZESNEJ SZKOLE, PEDAGOGIKA - materiały

ankieta rola nauczyciela i ucznia we współczesnej?ukacji

Miejsce i rola Ameryki Łacińskiej we współczesnych stosunkach miedzynarodowych

We współczesnym świecie finansów zmienna jest wielkością stałą a ryzyko jedyną pewnościąx

Architektura finansowa we współczesnej gospodarce światowej

więcej podobnych podstron