Polityka pieniężna.

Banki komercyjne.

Wykonały:

Malwina Biel

Agata Wedman

Pieniądz - powszechnie akceptowany

w

danym kraju środek płatniczy.

Funkcje pieniądza :

środek wymiany (cyrkulacji)

jednostka obrachunkowa (miernik

wartości dóbr i usług)

środek płatniczy (realizacja

odroczonych płatności)

środek przechowywania bogactwa

(środek tezauryzacji)

Pieniądz może być

wykorzystywany jako

środek wymiany przy spełnieniu

następujących warunków:

musi być powszechnie

akceptowany,

musi być łatwo przenośny,

musi być łatwo podzielny na

mniejsze jednostki,

musi być trudny do podrobienia.

Ewolucja pieniądza

Pieniądz jako :

towar powszechnie wymieniany (zboże,

skóry, sól)

złoto i srebro

monety

certyfikaty złote

weksle

pieniądz papierowy

pieniądz bankowy

pieniądz elektroniczny

Monety - kawałki kruszcu

określonego kształtu, z

oznaczeniem ich wagi i próby

potwierdzonych stemplem

emitenta.

Jeżeli w systemie pieniężnym

kruszcowym w roli pieniądza

występuje tylko złoto lub srebro,

to taki system nazywa się

monometalizmem. Natomiast

system w którym funkcję

pieniądza pełnią jednocześnie

dwa kruszce, nazywa się

bimetalizmem.

Weksel jest to dokument

dłużniczy wyrażający

bezwarunkowe zobowiązanie

zapłaty wymienionej w nim sumy

pieniężnej do rąk określonej

osoby, w oznaczonym terminie i

miejscu, potwierdzone podpisem

wystawcy.

Dewizy są to dokumenty

stwierdzające należności

zagraniczne, które można od razu

realizować, takie jak weksle,

czeki itp.

Zasoby pieniądza

W Polsce według zasad NBP, wyodrębnia się

dwa agregaty pieniężne: M1 i M2.

- Agregat M1 obejmuje pieniądz gotówkowy w

obiegu ( poza kasami banków), depozyty złotowe ( na

żądanie i oszczędnościowe) gospodarstw domowych

oraz depozyty złotowe przedsiębiorstw na żądanie.

- Agregat M2, poza pozycjami wchodzącymi w skład

M1 obejmuje również depozyty terminowe

gospodarstw domowych i przedsiębiorstw.

Obydwa agregaty nie obejmują rachunków walutowych.

Koszt posiadania

pieniądza

Km=(r-s)-(-s)=r

Odejmując ujemną stopę inflacji (–s) czyli realny

dochód posiadacza gotówki od realnej stopy

oprocentowania obligacji (r-s) czyli od dochodu

posiadacza obligacji, otrzymamy koszt

przechowywania bogactwa w formie pieniądza (km) ,

Oczekiwany koszt posiadania pieniądza równy jest

nominalnej stopie procentowej.

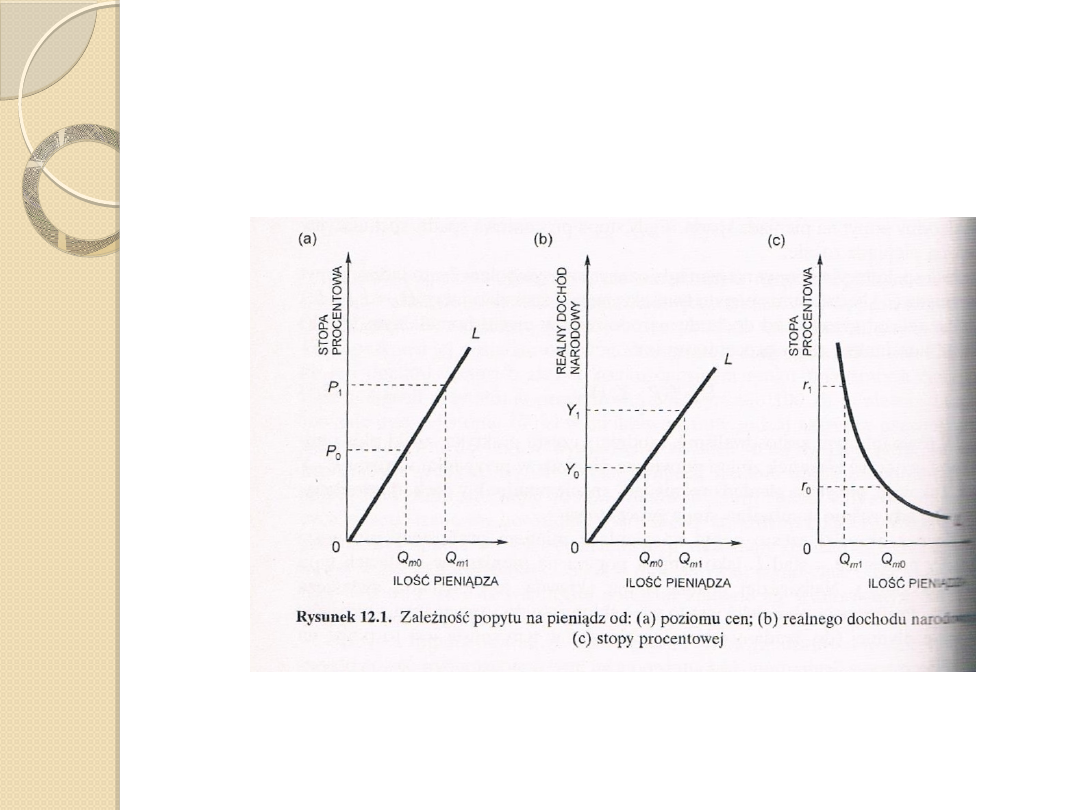

Popyt i podaż

Popyt na pieniądz jest to ilość

pieniądza, na jaką istnieje

zapotrzebowanie zgłaszane przez

podmioty gospodarcze.

Podaż pieniądza jest to ilość

pieniądza wprowadzanego do

obiegu.

Motywy utrzymywania pieniądza

i istnienia na niego popytu

transakcyjny popyt na pieniądz

przezornościowy popyt na

pieniądz

spekulacyjny popyt na pieniądz

Czynniki określające popyt i

podaż pieniądza

Równanie obiegu

pieniądza

Ilość pieniądza w obiegu próbuje wyjaśnić

ilościowa teoria pieniądza za pomocą równania

obiegu Irvinga Fishera wyrażonego w postaci :

MxV=PxQ

M- ilość pieniądza w obiegu(zasoby pieniądza)

V-prędkość obiegu pieniądza ( czyli ile razy jednostka była użyta przy

zawieraniu transakcji w ciągu roku)

P- przeciętny poziom cen dóbr i usług wchodzących w skład produktu

narodowego brutto

Q- ilość wytworzonych dóbr i usług, czyli realna wielkość produktu

narodowego brutto

Inflacja

Wzrost ogólnego poziomu cen, czyli inflacja, może wystąpić

wówczas, gdy:

1)zasoby pieniądza i prędkość jego obiegu lub obie te

zmienne jednocześnie będą rosły szybciej niż wzrost

produkcji,

2)gdy produkcja nie ulegnie zmianie, a wzrosną zasoby

pieniądza przy nie zmienionej prędkości jego obiegu,

3)gdy wielkość produkcji i zasoby pieniądza nie ulegną

zmianie, a wzrośnie prędkość jego obiegu,

4)gdy spadnie poziom produkcji przy nie zmienionych

zasobach pieniądza i prędkości jego obiegu.

Jak

powstawały

banki?

1.

Lichwa jako pierwowzór

kredytów

2.

Średniowieczni złotnicy i

handlarze monet

3.

Pierwsze banki handlowe

4.

Wprowadzenie do obiegu

banknotów

Co to jest bank?

1.

Bank jako instytucja finansowa.

2.

Rodzaje banków: banki handlowe,

banki inwestycyjne i hipoteczne,

banki o statusie specjalnym, banki

oszczędnościowo-pożyczkowe

3.

Instytucje bankowe i parabanki

Funkcje i zadania banków

1.

Przyjmowanie depozytów

2.

Świadczenie usług

związanych z obiegiem

pieniądza

3.

Udzielanie kredytów

4.

Kreowanie pieniądza

Mechanizm kreacji pieniądza

bankowego

K

dp

=1/z

ro

Gdzie: kdp – współczynnik kreacji depozytów,

z

ro

– stopa rezerw obowiązkowych.

Banki

Wkłady

pieniężne

(depozyty

bankowe)

Rezerwy

obowiązkow

e (20%)

Rezerwy

nadobowiązk

owe

umożliwiając

e udzielenie

kredytu

A

B

C

D

E

F

1000

800

640

512

409

327

200

160

128

103

82

65

800

640

512

409

327

262

Banki A-F

3688

738

2950

Pozostałe

banki

1312

262

1050

System

bankowy

ogółem

5000

1000

4000

Mnożnik kreacji depozytów

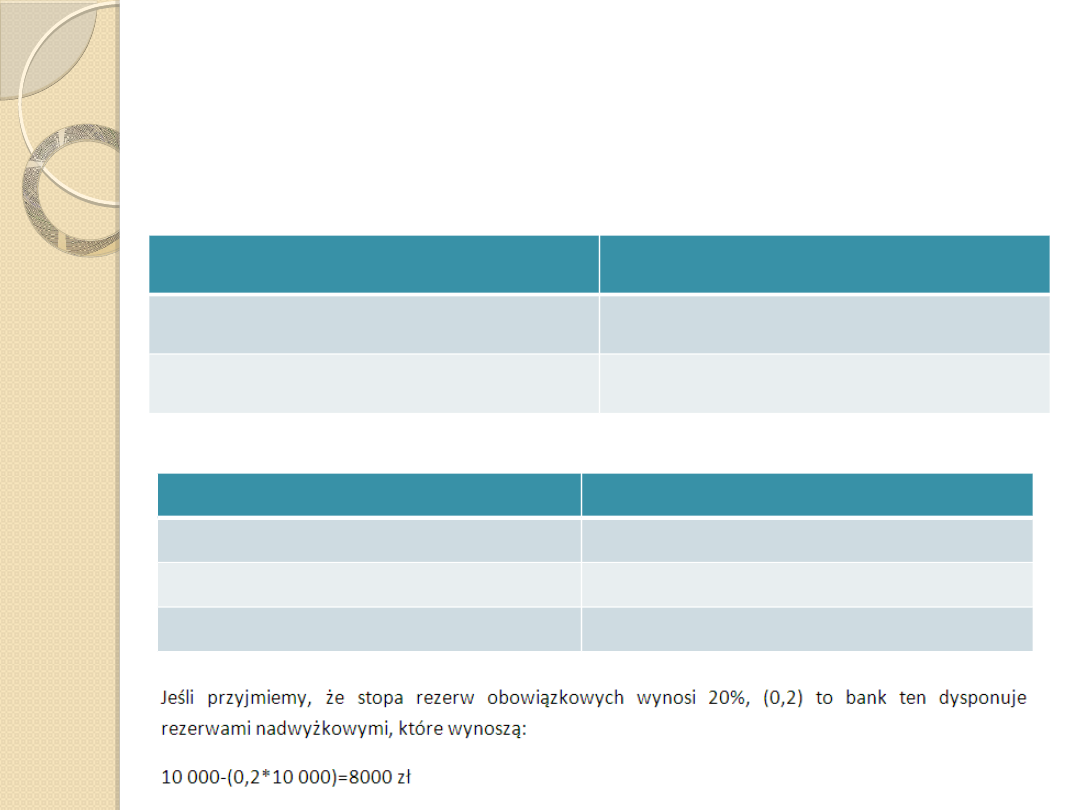

Aktywa

Pasywa

Gotówka 10 000

Depozyty 10 000

Razem 10 000

Razem 10 000

Początkowy Bilans banku A

Bilans Banku A po udzieleniu kredytu:

Aktywa

Pasywa

Gotówka 2000

Depozyty 10 000

Kredyty 8000

Razem 10 000

Razem 10 000

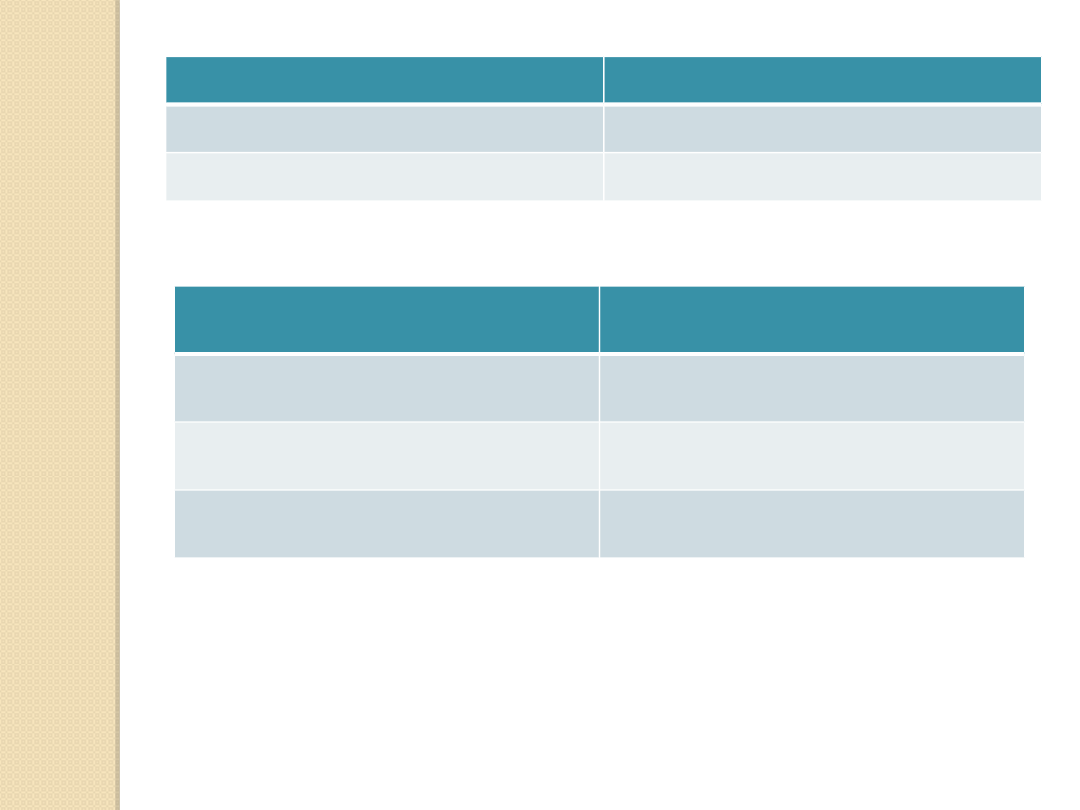

Początkowy bilans banku B

Aktywa

Pasywa

Gotówka 8000

Depozyty 8000

Razem 8000

Razem 8000

Bilans banku B po udzieleniu kredytu

Aktywa

Pasywa

Gotówka: 1600

Depozyty 8000

Kredyty 6400

Razem 8000

Razem 8000

m

d

=1/r,

gdzie: m

d

= mnożnik (współczynnik)

kreacji depozytów; r- stopa rezerw

obowiązkowych.

W podanym przykładzie, przy stopie rezerw

obowiązkowych r = 20%, mnożnik kreacji depozytów

wynosi: m

d

=1/0,2=5

Do określenia zmian w globalnej podaży pieniądza, wywołanych

zmianami bazy monetarnej, służy mnożnik kreacji pieniądza.

Wielkość podaży pieniądza o najwyższym stopniu płynności,

oznaczonego symbolem M1, obejmującego pieniądz gotówkowy w

obiegu (M

1

) oraz wkład na żądanie

(a vista) w systemie bankowym (M

w

), ustala się wg poniższej

formuły:

M1=B

m

*m

p

,

Stąd m

p

(mnożnik kreacji pieniądza):

m

P

= M1/B

m

gdzie B

m

- baza monetarna (pieniężna), która jest

sumą pieniądza gotówkowego w obiegu (M

1

) oraz

rezerw gotówkowych systemu bankowego (R

b

).

Można to zapisać następująco:

B

m

= M

L

+ R

b

.

Baza

monetarna

jest

nazywana

często

„pieniądzem wielkiej mocy”, gdyż w procesie

kreacji pieniądza następuje jej zwielokrotnienie.

Przyjmując, że M1= M

L

+M

w

oraz B

m

=M

l

+R

b

i dzieląc M1

przez B

m,

można zapisać:

m

p

=M

l

+M

w

/M

l

+R

b

Dzieląc licznik i mianownik prawej strony równania przez

M

w,

otrzymujemy formułę mnożnika kreacji pieniądza w

następującej postaci:

m

p

=M

L

+M

w

/M

L

+R

b

Gdzie: M

L

/M

w

– stosunek pieniądza gotówkowego (M

L

) do

całkowitej sumy wkładów w bankach handlowych (M

w

),

wyrażający stopę ubytku gotówki z systemu bankowego u,

R

b

/M

w

– stosunek rezerw gotówkowych (obowiązkowych i

nadwyżkowych - R

b

) do całkowitej sumy wkładów w bakach

handlowych (M

w

), określający stopę faktycznych rezerw banku

(r

f

).

Po podstawieniu tych symboli do

powyższego

równania

mnożnik

kreacji

pieniądza

przyjmuje

następującą postać:

m

p

=(u+1)/(u+r

f

)

Stopa Dyskontowa

Obliczenia dyskonta dokonuje się za

pomocą następującego wzoru:

O=(W*d*t)/100*360

Gdzie:

O – kwota odsetek z tytułu dyskonta;

W – suma weksla,

d- stopa dyskontowa w skali rocznej;

t – liczba dni pozostających do daty

płatności weksla.

Przykład

Jeśli np. bank przyjął do dyskonta

weksla na sumę 100 000 zł, przy

stopie dyskontowej 30%, a do

dnia płatności pozostało 60 dni,

to odsetki z tytułu dyskonta

wyniosą:

100 000*30*60/100*360=5000 zł

Posiadacz weksla otrzyma za

niego w banku, po potrąceniu

odsetek, kwotę 95 000zł.

Rodzaje kredytów

Kredyt krótkoterminowy

Kredyt średnioterminowy

Kredyt długoterminowy

KONIEC

Malwina

Biel

Agata

Wedman

Document Outline

- Slide 1

- Slide 2

- Slide 3

- Ewolucja pieniądza

- Slide 5

- Slide 6

- Zasoby pieniądza

- Koszt posiadania pieniądza

- Popyt i podaż

- Motywy utrzymywania pieniądza i istnienia na niego popytu

- Czynniki określające popyt i podaż pieniądza

- Równanie obiegu pieniądza

- Inflacja

- Jak powstawały banki?

- Co to jest bank?

- Funkcje i zadania banków

- Mechanizm kreacji pieniądza bankowego

- Mnożnik kreacji depozytów

- Slide 19

- Slide 20

- Slide 21

- Stopa Dyskontowa

- Przykład

- Rodzaje kredytów

- Koniec

Wyszukiwarka

Podobne podstrony:

Pieniądz, banki i polityka pieniężna

6 Banki, Polityka pieniezna

7 Banki, Polityka pieniezna

Modul 4 Pieniadz banki i polityka pieniezna

Polityka Pieniężna BC

POLITYKA PIENIEZNA, ROK 2, Ekonomia

Ekonomia 24 polityka pieniezna, Elementy Ekonomii

Polityka Pieniężna?

instrumenty kontroli?ministracyjnej polityki pienieznej sa

Banki komercyjne

Polityka pieniężna Narodowego Banku Państwowego w kontekście akcesjii Polski do strefy euro

więcej podobnych podstron