Temat: Pieniądz, banki i polityka pieniężna.

I. Pieniądz

Pieniądz pełni szereg różnych funkcji, a w szczególności jest środkiem wymiany, tzn. ułatwia wymianę towarów

na rynku, jest środkiem płatniczym – wykorzystujemy go w celu realizacji płatności, jest tzw. środkiem

tezauryzacji – środkiem gromadzenia majątku, jest miernikiem wartości – mierzymy nim wartość towarów.

PODAŻ PIENIĄDZA – jest to ilość pieniądza w obiegu gospodarczym. W praktyce bankowej są stosowane różne

miary podaży pieniądza, np. miara obejmująca pieniądz gotówkowy + depozyty na rachunkach bieżących. Jest

wielkością kontrolowaną, ustalaną, regulowaną przez bank centralny. Może on ją zwiększać lub zmniejszać.

POPYT PIENIĄDZA – to zapotrzebowanie na pieniądze zgłaszane przez podmioty.

Motywy popytu na pieniądz:

a) tzw. popyt transakcyjny na pieniądz – zapotrzebowanie zgłaszane na pieniądz w celu dokonywania transakcji;

im większy dochód tym większy popyt transakcyjny na pieniądz.

b) popyt spekulacyjny na pieniądz – to zapotrzebowanie zgłaszane przez podmioty w celach spekulacyjnych, a

więc w celu kupowania innych aktywów (gdy nadarzy się dobra okazja); majątek może występować w różnych

formach: nieruchomości, akcje, obligacje, pieniądze.

Motywy te różnią się przede wszystkim stopniem płynności.

STOPIEŃ PŁYNNOŚCI – to okres w jakim można dokonać zamiany danego aktywa na inną formę aktywów.

Aktywem o najwyższej płynności SA pieniądze, dlatego też podmioty zgłaszają popyt spekulacyjny na pieniądz,

aby dokonać szybkiej transakcji (szybki zakup innych aktywów gdy nadarzy się okazja).

Keynes uzależnia wielkość popytu spekulacyjnego od bankowej stopy procentowej. Jeśli stopy procentowe rosną,

to maleje popyt spekulacyjny. Gdy rosną stopy procentowe to korzystnie jest trzymać pieniądze w banku. Gdy

stopy procentowe maleją, to popyt spekulacyjny rośnie.

II. Banki i system bankowy

System bankowy – to system obejmujący Bank Centralny oraz różnorodne banki komercyjne.

Bank Centralny to bank państwowy, stąd też może prowadzić politykę państwa. Banki komercyjne to w

większości banki prywatne ( wyjątkiem jest Bank Gospodarstwa Krajowego, gdyż jest w całości państwowy).

Banki komercyjne to podmioty gospodarcze nastawione na zysk.

Funkcje banków:

a) przyjmowanie wkładów

Wkładca (osoba „wnosząca” wkład do banku) trzymając wkład w banku oczekuje od banku przechowania wkładu,

oddania po jakimś czasie wkładu i uzyskania odsetek określonych przez stopę procentową od wkładów.

Istnieją wkłady na żądanie (awista), terminowe (miesięczne, roczne, kilkuletnie), a stopy dla różnych okresów są

różne. Każdy bank komercyjny ustala samodzielnie wysokość stóp procentowych od wkładów. Zauważmy, że im

wyższe stopy procentowe tym wyższe koszty działalności banku komercyjnego.

b) udzielanie kredytów i pożyczek

Różnica między kredytem, a pożyczką polega na tym, że kredyty mają ściśle sprecyzowany cel ich wykorzystania

przez kredytobiorcę. Natomiast pożyczki nie są uwarunkowane konkretnym celem wykorzystania.

Udzielając pożyczek i kredytów bank oczekuje zwrotu kwoty pożyczki bądź kredytu oraz oczekuje otrzymania

odsetek określonych przez stopę procentową od pożyczek i kredytów. Każdy bank komercyjny sam ustala

wysokość stóp procentowych od pożyczek i kredytów. Zauważmy, że odsetki od pożyczek i kredytów są

elementem przychodów pieniężnych banku. Stąd też im wyższe stopy procentowe od pożyczek i kredytów, tym

wyższe (ceteri paribus) przychody pieniężne banku.

c) obsługa finansowa podmiotów

To dokonywanie rozliczeń transakcji zawieranych przez podmioty.

Podmioty gospodarcze mają swoje konta bankowe. Gdy podmiot A kupuje towar od podmiotu B, to transakcja jest

obsługiwana finansowo przez banki. Podmiot A daje zlecenie swojemu bankowi aby przekazał pewną sumę

pieniędzy podmiotowi B. Bank pobiera opłatę za wykonanie transakcji, a jest to element przychodów pieniężnych

banku.

PRZYCHDY – KOSZTY = ZYSK

odsetki pobierane opłaty odsetki wypłacane

od pożyczek i kredytów przez bank

Stopy procentowe od wkładów oraz od pożyczek i kredytów zmieniają się zawsze w tym samym kierunku, bo

bank komercyjny zorientowany jest na zysk. Rosną stopy procentowe od wkładów, to banki podnoszą stopy

procentowe od pożyczek i kredytów. Dokonują tego aby nie dopuścić do spadku zysków. Istnieje również sytuacja

odwrotna.

d) kreacja pieniądza

Jest to zjawisko polegające na tym, iż system bankowy posiada możliwość udzielania pożyczek i kredytów na

wielokrotnie przewyższające wkłady pierwotne wniesione do banku. Mówi się więc, że banki kreują pieniądz –

tworzą go z niczego.

1. Istota kreacji pieniądza

Kreacja pieniądza polega na tym, że system bankowy jako całość posiada możliwość udzielenia kredytów na

łączne kwoty przewyższające kilkakrotnie rozmiary wniesionych pierwotnie wkładów do systemu. Oznacza, że

banki mogą udzielić kredytów na znacznie większe sumy niż są wkłady. Banki kreują pieniądz, tworzą go z

niczego.

2. Rezerwa obowiązkowa

Rezerwa obowiązkowa – jest to część wkładów wniesionych do banku komercyjnego, które bank zobowiązany

jest trzymać w formie płynnej w celu zagwarantowania wypłacalności wszystkich wkładów.

Bankierzy już dawno zauważyli, że klienci banku nigdy nie przychodzą do banku po odbiór swoich wkładów w tym

samym czasie. Dlatego też, aby zapewnić wypłacalność każdego wkładu należy trzymać niedużą ich część, np.

15%, 20%.

Stopa rezerw obowiązkowych – to wskaźnik procentowy będący relacją kwoty rezerw obowiązkowych do kwoty

wniesionych wkładów. Współcześnie stopa rezerw obowiązkowych ustalana jest przez Bank Centralny, zaś banki

komercyjne są zobowiązane do przestrzegania tego ustalenia.

3. Mechanizm kreacji

Po wniesieniu wkładów do jakiegoś banku bank zachowuje w formie gotówkowej rezerwę od tego wkładu, która

zależy od stopy rezerw obowiązkowych. Zaś pozostałą część wkładu przeznacza na pożyczki lub kredyty.

Następnie jakiś podmiot A zaciąga pożyczkę (kredyt) i wykorzystuje ją na sfinansowanie transakcji – zakupu od

danego podmiotu B. Podmiot B wpłaca uzyskane pieniądze do banku jako kolejny wkład… itd.

Wynika z tego, że trwa proces kreacji pieniądza.

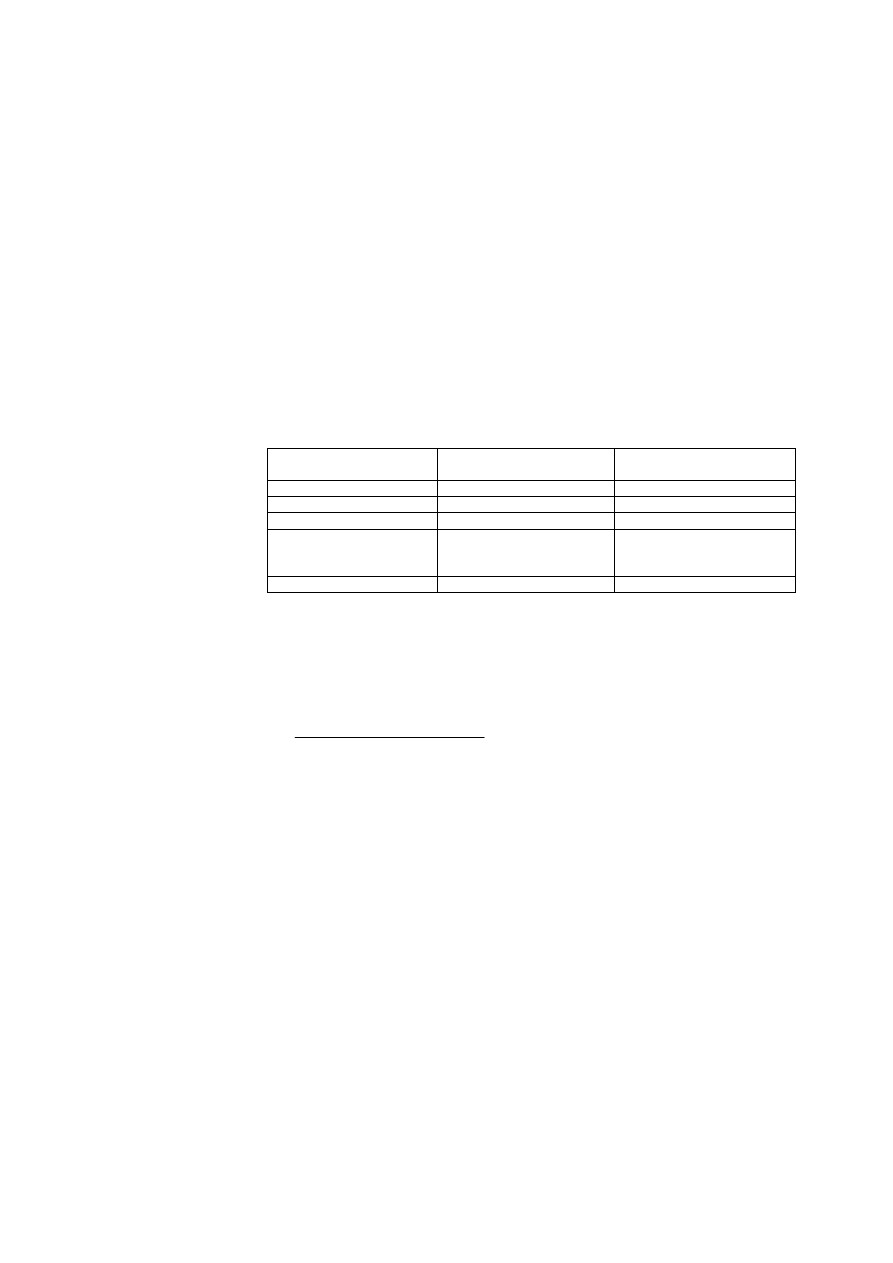

suma

Wkład

Rezerwa

20%

Kredyty (pożyczki)

1000

200

800

800

160

640

640

128

512

512

:

:

:

:

:

:

:

:

5000

1000

4000

Im stopa rezerw obowiązkowych wyższa tym skala zjawiska kreacji pieniądza mniejsza.

Czynniki wpływające na stopę kreacji pieniądza:

Stopa rezerw obowiązkowych;

Ilość klientów;

Niecałkowite wykorzystanie kredytu na realizację transakcji.

1

1. Rozmiary kreacji =

stopa rezerw obowiązkowych

Wyszukiwarka

Podobne podstrony:

Modul 4 Pieniadz banki i polityka pieniezna

wyklad iii i iv podaz pieniadza i instrumenty polityki pienieznej

6 Banki, Polityka pieniezna

7 Banki, Polityka pieniezna

pieniadz i polityka pieniezna (13 str), 1

pieniadz tem1, WSB, Polityka Pieniężna

Pytania na egzamin z ekonomii pieniądz i polityka pieniężna

W8 pieniądz i polityka pieniężna

05 Pieniądz i polityka pieniężnaid 5786 ppt

02 pieniądz polityka pieniężnaid 3710 ppt

PIENIADZ POLITYKA PIENIEZNA, NOWE !!!

pieniadz i polityka pieniezna i Nieznany

skrypt pieniadze i polityka pieniezna

więcej podobnych podstron