Pieniądz, banki i polityka pieniężna

Wstęp

1. Pojęcie, funkcje i cechy pieniądza

2. Popyt na pieniądz i podaż pieniądza

3. Bank — jego funkcje i rodzaje

4. Kreacja pieniądza przez system bankowy

5. Kontrola podaży pieniądza przez bank centralny

6. Równowaga na rynku pieniężnym

Słownik

Bibliografia

2

Wstęp

Na co dzień posługujesz się pieniędzmi — wiesz, że pełnią one rolę środka płatno-

ści i wymiany oraz określają wartość towarów. Z tego modułu dowiesz się, jakie

czynniki określają popyt i podaż pieniądza. Nauczysz się rozróżniać miary zaso-

bu pieniądza oraz będziesz potrafił wyjaśnić istotę i mechanizm kreacji pieniądza

przez system bankowy.

3

1. Pojęcie, funkcje i cechy pieniądza

We wczesnej fazie rozwoju ludzkości, w gospodarce naturalnej, gdy ludzie przezna-

czali wszystkie produkowane przez siebie dobra na własne potrzeby, pieniądz był

zbędny. Sytuacja zaczęła komplikować się z chwilą wykształcenia się społecznego

podziału pracy, który spowodował, że ludzie zaczęli specjalizować się w wytwa-

rzaniu określonych produktów. Wszystkie wyprodukowane ponad własne potrzeby

dobra zaczęto wymieniać na inne. Proces wymiany towarów podlegał stopniowe-

mu usprawnieniu. Zaczęto wymieniać towary nie na te, które były akurat potrzeb-

ne, lecz na dobra konsumpcyjne będące powszechnie w użyciu. Były to np. suszone

ryby, sól, herbata, bursztyn, muszelki czy niewolnicy. Ponieważ towary te były po-

wszechnie akceptowane, z czasem zaczęły pełnić funkcję pieniądza.

Towary konsumpcyjne były pierwszą formą pieniądza — później zastąpiono je me-

talami. Najpierw były to metale nieszlachetne, jak żelazo, brąz, miedź, następnie

zaś metale szlachetne — srebro i złoto. Tak więc pieniądz towarowy przekształcił

się w pieniądz metalowy. Jednak posługiwanie się metalami, zwłaszcza złotem, nie

było ani wygodne, ani tanie — kosztowne było ich przechowywanie i transport.

Dlatego też zasoby pieniężne zaczęto deponować u złotników, którzy w zamian za

ulokowanie u nich złotych lub srebrnych monet wydawali tzw. kwity depozytowe,

potwierdzające fakt złożenia u nich monet oraz zobowiązujące innych złotników

do natychmiastowego zwrotu (za odpowiednią odpłatą) monet właścicielowi, gdy-

by tego sobie życzył. Tego rodzaju praktyki zaczęto stosować w XVII wieku w Lon-

dynie, a później w Paryżu i Rzymie. Wtedy to po raz pierwszy pojawił się w użyciu

weksel handlowy. Rozwój handlu sprawił, że między kontrahentami rozpowszech-

niło się zjawisko udzielania kredytu. W ten sposób pieniądz metalowy przekształcił

się w pieniądz papierowy.

Kolejnym etapem w rozwoju pieniądza było wprowadzenie do emisji pieniądza

bezgotówkowego (tzw. pieniądza skrypturalnego). Formę bezgotówkową stanowią

różnego rodzaju depozyty na rachunkach bankowych. Obecnie w wielu krajach za-

czyna funkcjonować pieniądz elektroniczny, który jest zespołem znaków na karcie

magnetycznej, przekształcanych za pomocą impulsów elektrycznych zawierających

zakodowane informacje. W tej sytuacji rachunki bankowe znajdują się w pamięci

komputera, zaś rozliczenia dokonywane są za pomocą kart magnetycznych.

Pieniądz

jest powszechnie uznanym środkiem przenoszenia wartości, dzięki któ-

remu możemy dokonywać transakcji (np. kupna-sprzedaży towarów i usług) oraz

regulować różnego typu zobowiązania. Jest on również środkiem wymiany i prze-

chowywania wartości, ponieważ można go wykorzystać do dokonania zakupów

w przyszłości.

Pieniądz spełnia w gospodarce funkcję:

—

miernika wartości

— pieniądz w tej funkcji określa wartość innych towarów, wy-

rażając ją w cenach (jednostkach pieniądza). Proces mierzenia wartości w jed-

nostkach pieniądza dokonuje się w momencie ustalenia jednostek w sposób jed-

noznaczny. Ujednoliceniem jednostki pieniądza na danym obszarze zajmuje się

państwo, które ustala tzw. skalę cen, czyli ustaloną podstawową jednostkę pie-

niądza, sposób jej dzielenia na części mniejsze (np. 1 PLN dzieli się na 100 gro-

szy), nazwę jednostki podstawowej (złoty) i nazwę części, na które dzieli się ta

jednostka (grosz). Pieniądz, pełniąc funkcję miernika wartości, występuje ide-

alnie, co oznacza, że producenci dla wyrażenia wartości swoich towarów w pie-

4

niądzu nie muszą w danej chwili posiadać pieniędzy, ponieważ w wyobraźni po-

równują swoje towary do pieniądza i określają ich wartość;

—

środka cyrkulacji

, zwaną również funkcją obiegu lub pośrednika wymiany — pie-

niądz spełnia tę funkcję, pośrednicząc w wymianie towar–pieniądz–towar i wy-

stępuje realnie, ponieważ uczestniczy w przekształcaniu form własności jako

pośrednik. Użycie pieniądza dzieli akt wymiany na towar–pieniadz i pieniądz–

–towar, co pozwala rozdzielać wymianę w czasie i w przestrzeni;

—

środka tezauryzacji (gromadzenia skarbu)

— w tej funkcji pieniądz występuje wów-

czas, gdy zostanie wycofany z procesu cyrkulacji (obiegu). Pieniądze czasowo

wycofane z obiegu występują w roli skarbu i stanowią jednocześnie pewnego ro-

dzaju rezerwę dla obiegu. Jeżeli na rynku jest niewystarczająca ilość pieniędzy,

to wypływają one ze skarbców;

—

środka płatniczego

— funkcję tę pieniądz pełni wtedy, gdy sprzedaż towarów

lub usług oddalona jest w czasie od przekazania równowartości w pieniądzu.

W wymianie towarowej wiele transakcji dokonuje się bez użycia pieniądza jako

środka cyrkulacji — odbiorca dostaje towar, a producent otrzymuje od niego

pieniądze w terminie późniejszym. Są to tzw. transakcje kredytowe. W opera-

cjach tych pieniądz pojawia się w momencie dokonania transakcji tylko jako

miernik wartości. Nie występuje realnie, tj. jako pośrednik wymiany. Realnie

pieniądz pojawia się później, w momencie realizowania przez dłużnika jego zo-

bowiązań z tytułu transakcji kredytowych. Występuje on w innej funkcji jako

środek regulowania zobowiązań, a nie jako pośrednik wymiany;

—

pieniądza światowego

— funkcja ta spełniana jest w przypadku gdy dana jednost-

ka pieniężna pełni wszystkie wyżej wymienione funkcje na rynku międzynaro-

dowym.

Pieniądz, aby spełniać wyżej opisane funkcje, musi posiadać kilka cech, a miano-

wicie:

— musi być trwały — ludzie nie zaakceptowaliby w roli pieniądza czegoś, co łatwo

się psuje, rdzewieje albo ulega zniszczeniu w inny sposób;

— musi być podzielny — dobro pełniące funkcję pieniądza musi być podzielne na

małe jednostki bez straty wartości, tak aby nie było żadnych problemów z doko-

nywaniem zarówno małych, jak i dużych płatności;

— musi być przenośny — przenoszenie znacznych ilości siły nabywczej musi być

dla każdego możliwe bez narażenia się na szczególne niedogodności. Z tego też

względu dobro nie może być ciężkie ani mieć dużej objętości w stosunku do

swojej pieniężnej wartości;

— musi mieć ograniczoną podaż — wszystko to, co istnieje w nieograniczonej po-

daży, nie ma ekonomicznej wartości i dlatego nie może służyć jako pieniądz.

5

2. Popyt na pieniądz i podaż pieniądza

Popyt na pieniądz

jest to zapotrzebowanie podmiotów gospodarczych (tj. gospo-

darstw domowych, firm) na pewien zasób pieniądza, który wynika z motywów

(oszczędności, konieczności zawierania transakcji i chęci zysku), jakimi kierują się

te podmioty. W literaturze ekonomicznej można spotkać się z kilkoma teoriami

próbującymi wyjaśnić zjawisko popytu na pieniądz. Zacznijmy od najstarszego po-

dejścia, zawartego w ilościowej teorii pieniądza.

Ilościowa teoria pieniądza

opiera się na tzw.

równaniu wymiany

, sformułowanym

w 1911 r. przez Irvinga Fishera, które można zapisać następująco:

M · V = P · T,

gdzie:

M — ilość pieniądza w obiegu,

V — szybkość obiegu pieniądza,

P — przeciętny poziom cen dóbr i usług,

T — wolumen transakcji kupna-sprzedaży w gospodarce.

Z powyższego równania wymiany wynika, że całkowite wydatki (MV) są równe

całkowitej wartości transakcji (PT). Jeżeli obie strony równania podzielimy przez

szybkość obiegu pieniądza (V), wówczas otrzymamy wersję transakcyjną równania

wymiany:

z którego wynika, że wzrost ilości pieniądza w obiegu przyczynia się do wzrostu

przeciętnego poziomu cen dóbr i usług, czyli inflacji.

Równanie Fishera zostało zmodyfikowane w 1917 r. przez profesora Uniwersy-

tetu w Cambridge Arthura Cecila Pigou, który — w przeciwieństwie do Fishera

— skoncentrował się na związku między pieniądzem a cenami i dochodem. Konse-

kwencją takiego podejścia było nowe (zmodyfikowane) równanie wymiany, zwane

równaniem z Cambridge

lub

wersją zasobową równania wymiany Fishera

:

M = k · y = k · P · Y,

gdzie:

k — współczynnik określający tę część dochodów ludności, która utrzymywana

jest w formie pieniężnej

,

y — nominalny dochód.

Z powyższego równania wynika, że popyt na pieniądz (M) zależy od wielkości za-

sobów utrzymywanych przez podmioty gospodarcze w formie pieniężnej, a tak-

że od dochodu nominalnego (któremu odpowiada iloczyn wielkości produkcji Y

i przeciętnego poziomu cen P).

W latach 30. XX wieku wybitny angielski ekonomista J. M. Keynes rozszerzył teo-

rię popytu na pieniądz przez analizowanie nie tylko wpływu zmiany dochodu na

6

popyt na pieniądz, ale także wpływu zmiany stopy procentowej i oczekiwań przy-

szłych zmian stopy procentowej na popyt na pieniądz. Według Keynesa wyróżnić

można trzy motywy trzymania pieniądza: transakcyjny, ostrożnościowy (przezor-

nościowy) i spekulacyjny (portfelowy).

Transakcyjny zasób pieniądza

jest trzymany jako środek przechowywania siły na-

bywczej w celu usprawnienia dokonywania wydatków. Z tego też względu popyt

transakcyjny jest określany głównie przez poziom cen oraz ilość produkcji, czyli

przez dochód Y. Transakcyjny zasób pieniądza zmienia się bezpośrednio i propor-

cjonalnie do dochodu, ale niekoniecznie do poziomu cen lub produkcji, gdy nie ma

pełnego zatrudnienia w gospodarce. Jeżeli rośnie dochód, to rośnie liczba dokony-

wanych transakcji, czyli więcej pieniędzy — proporcjonalnie do zmiany dochodu

— będzie trzymane do celów transakcyjnych.

Keynesowska teoria transakcyjnego popytu na pieniądz kładzie nacisk na trzy-

manie pieniędzy w celu dokonania przewidywanych transakcji. Ponadto pieniądz

może również być trzymany ze względów ostrożnościowych (przezornościowych).

Taki

przezornościowy popyt na pieniądz

związany jest z chęcią posiadania pewnego

zasobu pieniądza, który przeznaczony jest na nieoczekiwane wydatki, tj. nagły wy-

jazd, chorobę, śmierć członka rodziny oraz na dokonywanie korzystnych zakupów.

Keynes uważał, że podstawowym czynnikiem wpływającym na przezornościowy

popyt na pieniądz jest — podobnie jak przy transakcyjnym popycie na pieniądz

— dochód. Przezornościowy popyt na pieniądz zmienia się bezpośrednio i propor-

cjonalnie do dochodu, tzn. spadek dochodu zmniejsza możliwość i potrzebę trzy-

mania pieniądza dla celów przezornościowych.

Pieniądz może być również trzymany ze względów spekulacyjnych.

Spekulacyjny

(portfelowy) popyt na pieniądz

wynika z dążenia do posiadania pieniądza w prze-

widywaniu zmiany ceny innych aktywów i w przewidywaniu przyszłych zysków.

Keynes twierdził, że podstawowym czynnikiem spekulacyjnego zasobu pieniądza

jest stopa procentowa obligacji. Założył, że obligacje oraz pieniądze są bliskimi od-

powiednikami, w wyniku czego zmiany stopy procentowej obligacji odzwiercie-

dlają również zmiany w dochodach z innych substytutów pieniądza (wzrost stopy

procentowej powoduje spadek ceny obligacji i w efekcie spadek kapitału, zaś spa-

dek stopy procentowej powoduje wzrost ceny obligacji i w konsekwencji zysk z ka-

pitału).

Keynesowską funkcję globalnego popytu na pieniądz można zapisać za pomocą

wzoru:

M

D

= k(Y) + h(r),

gdzie:

M

D

— globalny popyt na pieniądz,

k(Y) — suma transakcyjnego i przezornościowego popytu na pieniądz,

h(r) — spekulacyjny popyt na pieniądz.

Innymi słowy, funkcja popytu na pieniądz jest funkcją dwóch zmiennych, którą

również można przedstawić w postaci wzoru:

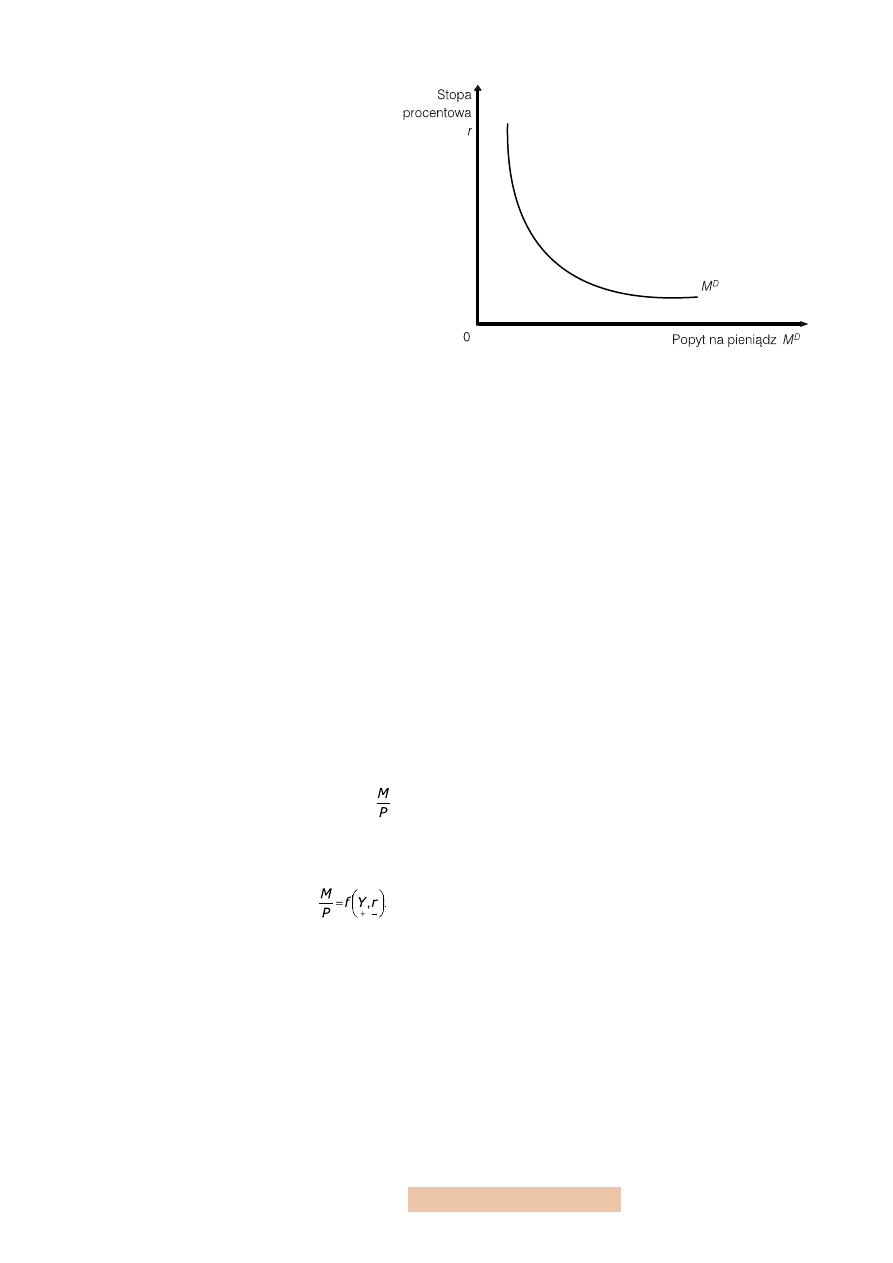

Z powyższego równania wynika, że globalny popyt na pieniądz rośnie, gdy zwięk-

sza się dochód (Y), a stopa procentowa (r) maleje. Wraz ze wzrostem dochodu

narodowego rośnie popyt transakcyjny i przezornościowy na pieniądz, w konse-

7

kwencji czego M

D

jest rosnącą funkcją Y. Na-

tomiast zmiany stopy procentowej wpływają

w odwrotnym kierunku na spekulacyjny popyt

na pieniądz i dlatego M

D

jest malejącą funkcją r

(rys. 1).

Funkcja popytu na pieniądz względem stopy

procentowej posiada negatywne (ujemne) na-

chylenie, ponieważ im wyższa jest stopa pro-

centowa, tym więcej ludzie tracą, trzymając go-

tówkę w domu, ograniczając zarazem zapotrze-

bowanie na pieniądz. Spadek stopy procento-

wej wywołuje zwiększenie popytu na pieniądz.

W dotychczasowej analizie eksponowany był

nominalny popyt na pieniądz. Pod wpływem teorii Miltona Friedmana, a dokład-

nie koncepcji monetarstycznych, których był twórcą, zmieniono spojrzenie na po-

pyt na pieniądz — zaczęto patrzeć na pieniądz jak na jedną z wielu form magazy-

nowania bogactwa. Friedman uważał, że spośród wszystkich form przechowywa-

nia majątku najbliższymi odpowiednikami pieniądza nie są obligacje, jak twier-

dził Keynes, lecz wynagrodzenia za pracę i konsumpcyjne dobra trwałego użytku,

natomiast do substytutów dalszych zaliczył takie aktywa, jak akcje, obligacje czy

dobra inwestycyjne. A zatem, odrzuciwszy znaczenie wpływu stóp procentowych

na popyt na pieniądz, Friedman zajął się wpływem na popyt na pieniądz tzw.

do-

chodu permanentnego

, który można określić jako średnią ważoną przychodów uzy-

skiwanych przez gospodarstwa domowe z wszystkich form bogactwa w dłuższym

czasie.

Od momentu pojawienia się neoilościowej teorii pieniądza, której twórcą jest

Friedman, w analizie teoretycznej eksponowany jest popyt na pieniądz w ujęciu re-

alnym. Wprowadzenie wartości realnych oznacza odniesienie się do poziomu cen

i roli, jaką odgrywają one na rynku. Zmiana poziomu cen rynkowych ceteris pa-

ribus powoduje automatycznie zmianę siły nabywczej pieniądza. Jeśli ceny rosną/

maleją, to podmioty gospodarcze dążą do zaspokojenia tego samego poziomu swo-

ich potrzeb, jakie miały przed wzrostem/spadkiem cen, potrzebują więc większej/

mniejszej ilości środków pieniężnych.

Realny popyt na pieniądz to popyt na realne zasoby pieniądza, czyli zasoby nomi-

nalne odniesione do średniego poziomu cen .

W ujęciu realnym równanie popytu na pie- niądz można zapisać w następujący

sposób:

Z powyższego równania wynika, że realny zasób pieniądza rośnie wraz ze wzrostem

realnego dochodu i obniża się wraz ze wzrostem nominalnej stopy procentowej.

W chwili obecnej (pod wpływem teorii Friedmana), w teorii ekonomii wyróżnia

się pięć podstawowych determinantów popytu na pieniądz:

— dochód osobisty i bogactwo,

— stopy procentowe pieniędzy i innych aktywów,

— poziom cen w gospodarce,

— oczekiwaną stopę inflacji,

— czynniki instytucjonalne, do których zaliczyć można:

• obowiązujący system wypłacania wynagrodzeń i opłacania rachunków,

Rysunek 1

Funkcja popytu na pieniądz

8

• przewidywaną w przyszłości stabilność gospodarki,

• stabilność polityczną.

Podaż pieniądza

definiowana jest w różny sposób. Według najszerszej definicji po-

dażą pieniądza jest jego zasób, czyli suma wszystkich zidentyfikowanych form pie-

niądza posiadanych przez ludzi w danym momencie. Miarą wielkości zasobów są

agregaty typu M (zwane również miarami podaży pieniądza), wyróżniane ze wzglę-

du na płynność pieniądza, czyli szybkość i łatwość, z jaką dana pozycja aktywów

(form pieniądza) może być z powrotem zamieniona na formę gotówkową.

Do podstawowych miar wielkości zasobów pieniądza zaliczamy:

— M

1

— jest to całość rachunków płatnych na żądanie w bankach komercyjnych,

czeków podróżnych oraz zasobów pieniężnych, jakie znajdują się w rękach lud-

ności,

— M

2

— uwzględnia to wszystko, co wchodzi w skład M

1

, a dodatkowo rachunki

oszczędnościowe i małe rachunki terminowe oraz certyfikaty depozytowe,

— M

3

— uwzględnia to wszystko, co wchodzi w skład M

2

oraz duże salda rachun-

ków terminowych,

— L — uwzględnia to wszystko, co wchodzi w skład M

3

, a także papiery wartościo-

we: obligacje skarbowe i bankowe oraz akcje o zróżnicowanym stopniu płynno-

ści i ryzyka.

Według najwęższej definicji podażą pieniądza jest agregat M

1

, który natychmiast

i bez ograniczeń może być wykorzystany do dokonywania płatności w formie go-

tówki lub czeku. A zatem — w wąskim znaczeniu — podażą pieniądza (M

1

) jest

suma gotówki trzymana poza sektorem bankowym (C) oraz depozytów płatnych

na żądanie, znajdujących się w systemie bankowym (D), czyli:

M

1

= C + D.

Pojawia się zatem pytanie, kiedy używamy terminu podaż pieniądza w najszer-

szym, a kiedy w najwęższym znaczeniu? Otóż, gdy ekonomiści postrzegają pie-

niądz przede wszystkim jako środek cyrkulacji, będą używać definicji M

1

, czyli naj-

węższej definicji podaży pieniądza. Natomiast ekonomiści, dla których pieniądz

jest czymś, co jest tezauryzowane (gromadzone), będą odwoływać się do szerszej

definicji podaży pieniądza.

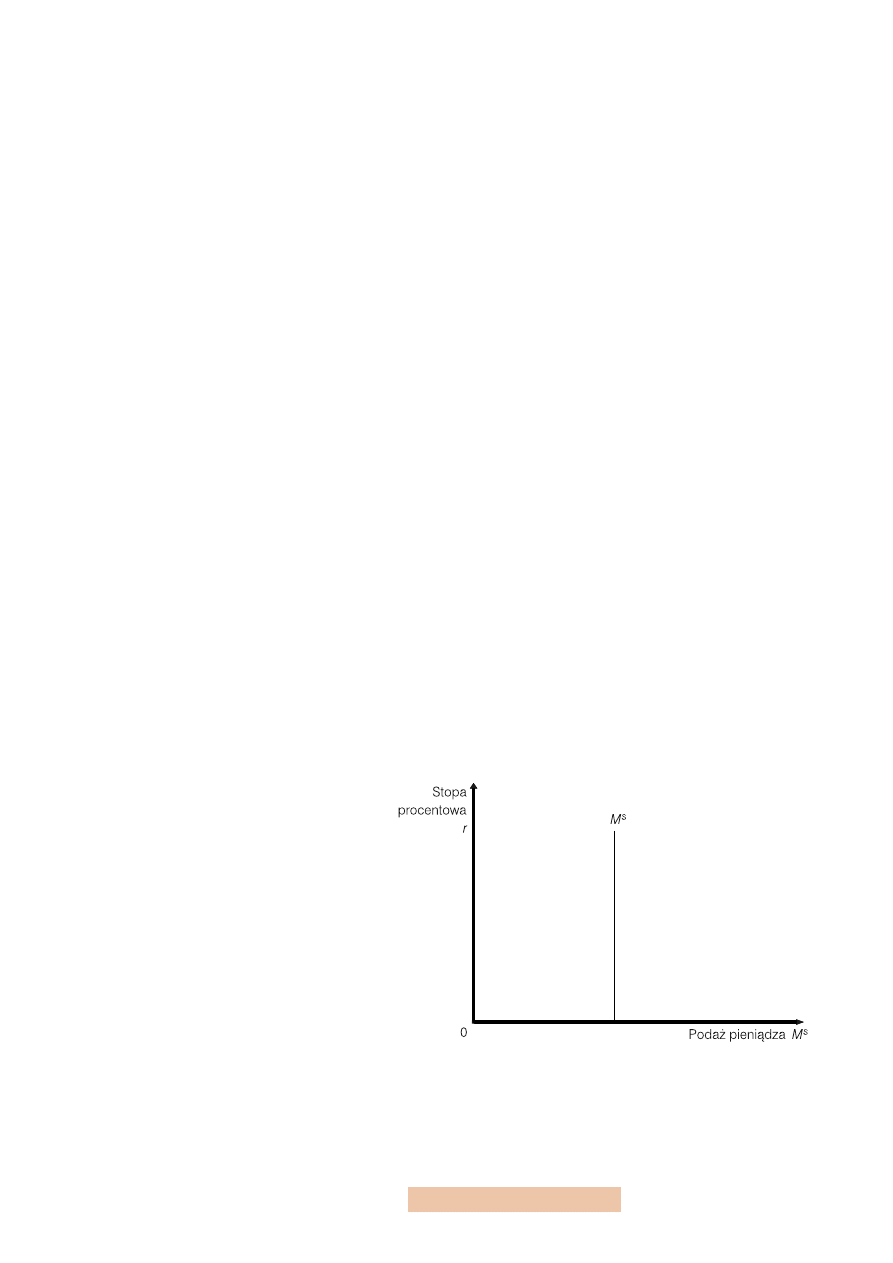

Ponieważ o podaży pieniądza decyduje bank

centralny realizujący politykę pieniężną pań-

stwa, podaż pieniądza jest stała i nie zmienia się

wraz ze zmianami stopy procentowej. W kon-

sekwencji funkcja podaży przyjmuje kształt li-

nii pionowej (rys. 2).

Rysunek 2

Funkcja podaży pieniądza

9

3. Bank — jego funkcje i rodzaje

Bank

to samodzielna i samofinansująca się jednostka organizacyjna, posiadająca

osobowość prawną i działająca na podstawie Ustawy Prawo Bankowe i statutu. Jej

podstawowym zadaniem jest obsługa obiegu pieniężnego w gospodarce. Do pod-

stawowych form działalności banku należy gromadzenie środków pieniężnych,

udzielanie kredytów i pożyczek pieniężnych, a także przeprowadzanie rozliczeń

pieniężnych. Założycielami banku mogą być osoby prawne (liczba założycieli nie

może być wtedy mniejsza niż trzech) oraz osoby fizyczne (wówczas liczba założy-

cieli nie może być mniejsza niż dziewięciu).

Status prawny banków, które mogą działać w Polsce oraz zakres ich działalności

regulują liczne przepisy prawne. Najważniejsze z nich to:

— Ustawa Prawo Bankowe z 31 stycznia 1989 roku (DzU z 1992 r. nr 72, poz. 359

z późn. zm.),

— Ustawa z 29 sierpnia 1997 r. o Narodowym Banku Polskim (DzU nr 140, poz.

938),

— Ustawa Prawo Dewizowe z 15 stycznia 1989 roku (DzU NR 136, poz. 703

z późn. zm.).

Można wyróżnić trzy podstawowe funkcje banków:

—

funkcję ekonomiczną

, która polega na przekształcaniu pieniądza oszczędnościo-

wego (pasywnego) w pieniądz inwestycyjny (aktywny), powodujący przyrost

kapitału,

—

funkcję rachunkowo-operacyjną

, która polega na prowadzeniu przez bank rachun-

ków podmiotów gospodarczych i dokonywaniu na nich operacji bankowych,

—

funkcję usługową

, która związana jest z obrotem papierami wartościowymi.

Funkcja ta polega na tym, że banki tworzą biura maklerskie, za pośrednictwem

których oferują walory w publicznym obrocie oraz prowadzą rachunki papierów

wartościowych swoich klientów, dokonując na ich zlecenie i w ich imieniu kup-

na i sprzedaży walorów.

Wszystkie rodzaje banków działających w gospodarce tworzą usankcjonowany pra-

wem

system bankowy

. Formy organizacyjne i struktura bankowości nie są identycz-

ne we wszystkich krajach, w każdym z nich można jednak wyróżnić:

— bank centralny,

— banki handlowe (komercyjne),

— banki inwestycyjne (rozwojowe),

— banki spółdzielcze,

— banki oszczędnościowe,

— banki specjalnego przeznaczenia.

Kluczowa rola w systemie bankowym przypada

bankowi centralnemu

. Bank ten, za-

łożony przeważnie przez państwo, pełni funkcję naczelnej instytucji finansowej

w kraju i kształtuje politykę pieniężno-kredytową, wpływając w ten sposób na

działalność innych banków.

Bank centralny spełnia trzy podstawowe funkcje:

— jest „bankiem banków”, co oznacza, że działa jako bankier dla banków komer-

cyjnych, zapewniając sprawne funkcjonowanie całego systemu bankowego,

— jest bankiem państwa, co oznacza, że sprawuje kontrolę nad podażą pieniądza

i finansuje deficyt budżetu państwa,

10

— utrzymuje rezerwy monetarne państwa oraz reguluje całą sferę zjawisk wiążących

się z wymianą waluty zagranicznej na walutę krajową, realizuje politykę państwa

w odniesieniu do kursu walut, pośredniczy w skupie złota i dewiz, a także zajmu-

je się utrzymaniem rezerw międzynarodowych środków pieniężnych.

Najstarszym bankiem centralnym na świecie jest Bank Anglii, który został utworzo-

ny w 1694 roku na podstawie uchwały parlamentu brytyjskiego jako bank prywat-

ny. Został on upaństwowiony dopiero w 1945 roku. W naszym kraju bankiem cen-

tralnym do września 1939 roku był Bank Polski, który był spółką akcyjną (w 51%

należał do Skarbu Państwa), natomiast w 1945 roku powstał Narodowy Bank Pol-

ski (NBP), którego obecny status reguluje Ustawa o NBP z 31 stycznia 1989 roku.

Bank centralny jest naczelnym bankiem w całym systemie bankowym i w swojej

działalności realizuje politykę gospodarczą państwa. Typowe pozycje bilansu ban-

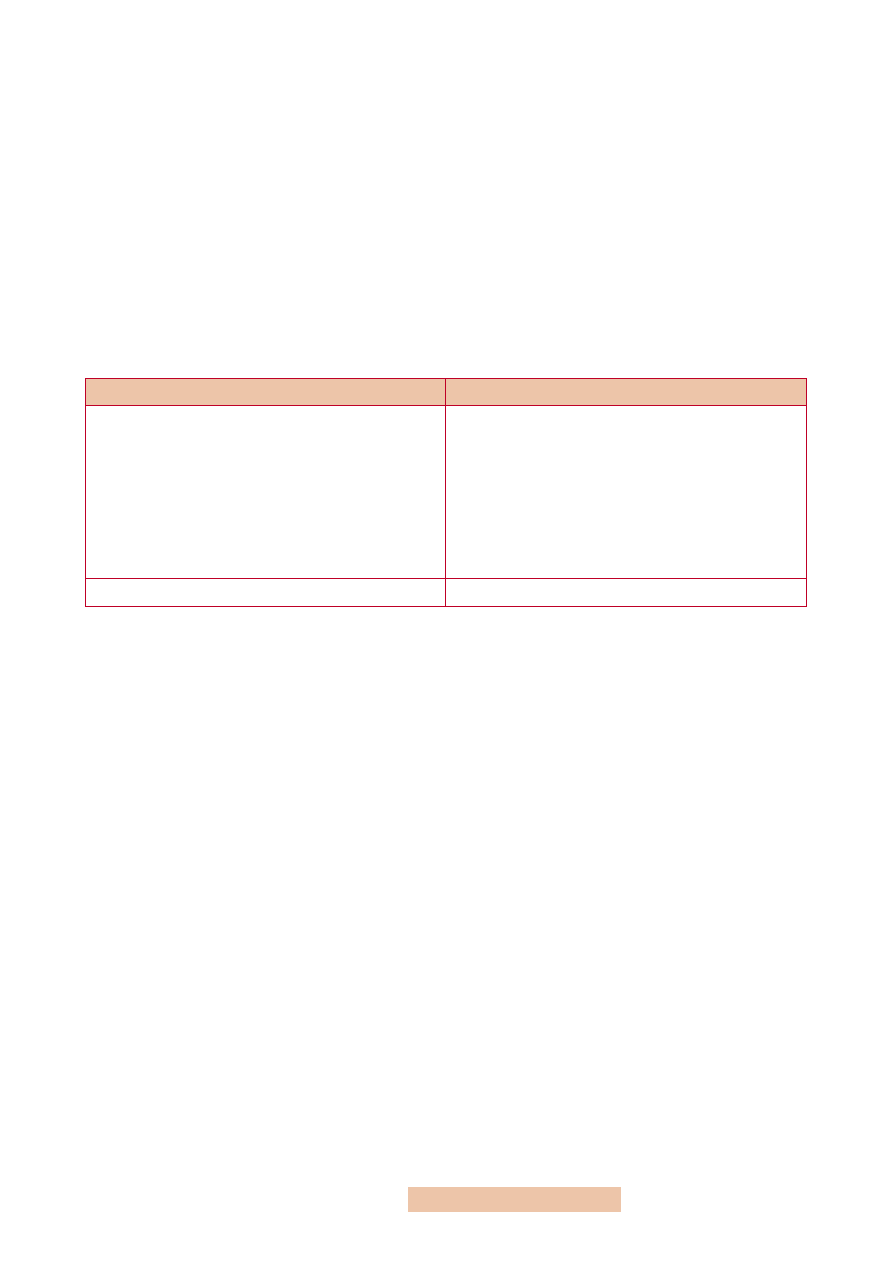

ku centralnego prezentuje tabela 1.

Aktywna (środki własne)

Pasywa (długi i zobowiązania)

1. Zapasy w złocie

2. Należności zagraniczne

3. Udzielone kredyty (budżetowi państwa i bankom ko-

mercyjnym)

4. Instrumenty finansowe (obligacje, weksle)

5. Pozostałe aktywa

1. Pieniądz rezerwowy

2. Gotówka w obiegu

3. Rezerwy obowiązkowe banków

4. Dobrowolne lokaty banków i instytucji publicznych

5. Rachunki walutowe

6. Pozostałe pasywa

Razem aktywa

Razem pasywa

W strukturze aktywów banku centralnego kluczową rolę odgrywają walory (in-

strumenty finansowe) rządu. Natomiast po stronie pasywów główną pozycję zaj-

muje gotówka w obiegu, jako zobowiązanie banku centralnego w stosunku do

wszystkich faktycznych i potencjalnych posiadaczy pieniędzy. A zatem, jak wynika

ze struktury bilansu, bank centralny nie ma bezpośrednich kontaktów finansowych

z podmiotami gospodarczymi, takimi jak gospodarstwa domowe czy przedsiębior-

stwa, ponieważ jest to domena banków komercyjnych. Mimo że bank centralny

pełni podstawową rolę w systemie bankowym, trzonem tego systemu są banki ko-

mercyjne.

Banki komercyjne

zajmują się przede wszystkim obsługą finansową podmiotów go-

spodarczych działających na rynku. W tym celu prowadzą działalność:

—

depozytową

, która polega na przyjmowaniu i przechowywaniu przez bank na

określonych warunkach środków pieniężnych swoich klientów,

—

kredytową

, która polega na udzielaniu przez bank kredytów, pożyczek pienięż-

nych oraz awali kredytowych, czyli gwarancji składanych innym podmiotom,

—

świadczenia usług operacyjnych

, które polegają na prowadzeniu przez bank ra-

chunków bankowych swoich klientów i dokonywaniu na nich operacji finanso-

wych.

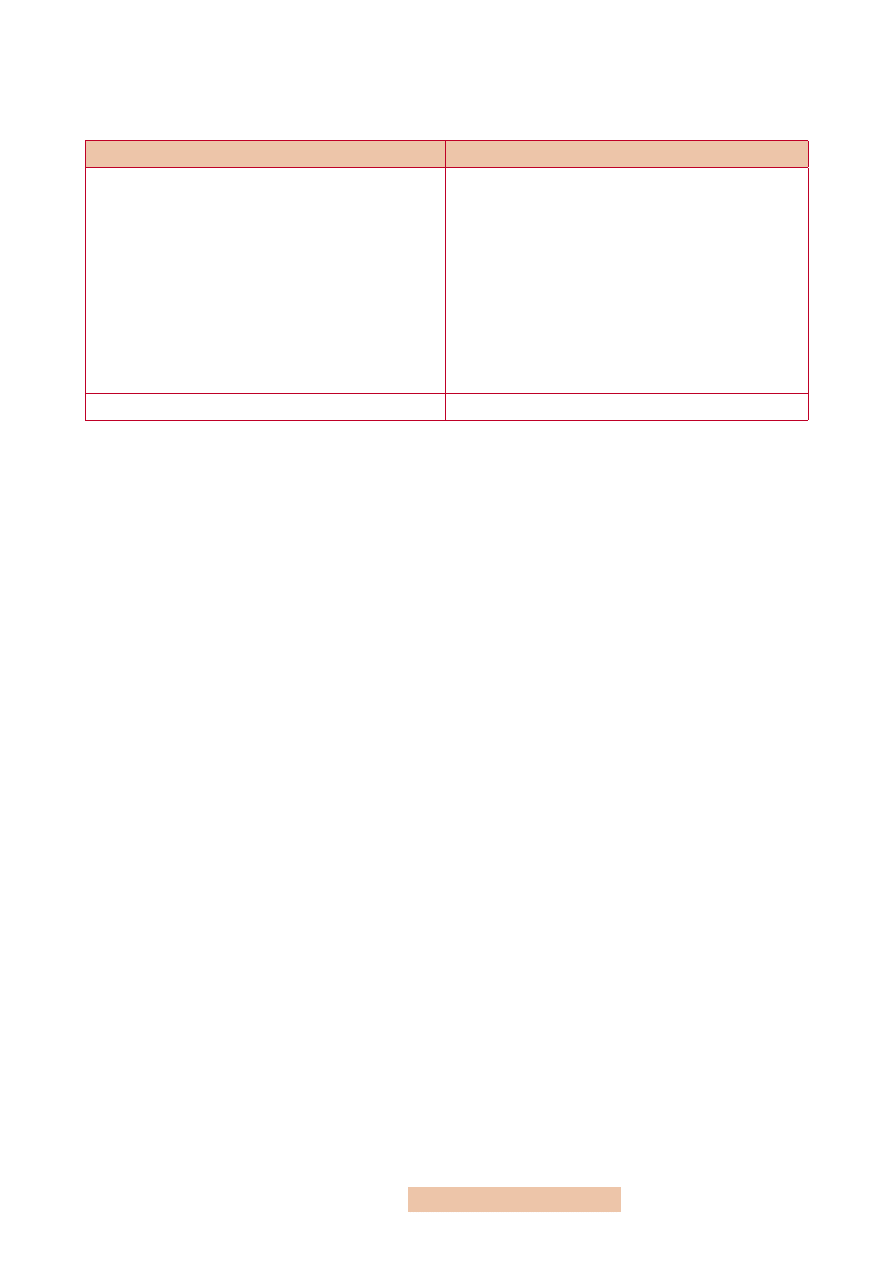

Sytuacja finansowa banku komercyjnego, podobnie jak każdego innego banku,

znajduje odzwierciedlenie w jego bilansie, czyli zestawieniu aktywów i pasywów.

Tabela 2 prezentuje typowe pozycje bilansu banku komercyjnego.

Tabela 1

Bilans banku centralnego

11

Aktywa (środki własne)

Pasywa (długi i zobowiązania)

1. Gotówka

2. Środki pieniężne w NBP

3. Obligacje państwowe

4. Kredyty dla klientów

5. Lokaty w bankach i kredyty udzielone bankom

6. Odsetki naliczone

7. Środki własne

8. Pozostałe aktywa

1. Wkłady bieżące (płatne na żądanie)

2. Lokaty terminowe

3. Odsetki naliczone i inne zobowiązania

4. Kapitał ogółem (akcyjny i inne fundusze własne)

5. Pozostałe pasywa

Razem aktywa

Razem pasywa

Z zaprezentowanego bilansu banku komercyjnego wynika, że po stronie aktywów

dominującą pozycję zajmują udzielone różnego rodzaju pożyczki, zaś w strukturze

pasywów — lokaty terminowe i wkłady bieżące (płatne na żądanie). Stosunek środ-

ków własnych po stronie aktywów do środków obcych po stronie pasywów kształ-

tuje się w bankach komercyjnych w przedziale 3–10%. Z tego też względu wszyst-

kie banki zmierzają do pozyskania dużych i możliwie stałych dopływów środków

obcych w formie różnego rodzaju wkładów, ponieważ to właśnie od nich zależą

rozmiary działalności pożyczkowej banków oraz obroty walorami.

Banki rozwojowe (inwestycyjne)

zajmują się finansowaniem długoterminowych na-

kładów inwestycyjnych oraz lokowaniem powierzonych kapitałów. Środki na ten

cel pozyskiwane są: od depozytariuszy, z przyjmowania lokat z innych banków

i instytucji finansowych oraz z emisji własnych walorów — np. obligacji.

Banki spółdzielcze

koncentrują się głównie na oferowaniu usług finansowych klien-

tom powiązanym z bankami wkładami członkowskimi (zaliczmy do nich głównie

rolników, przetwórnie owocowo-warzywne, zakłady zbożowo-młynarskie itp.).

W stosunkach z państwem i jego organami banki te reprezentowane są przez Bank

Gospodarki Żywnościowej (BGŻ), skupiający większość banków spółdzielczych.

Banki oszczędnościowe

zaliczane są do instytucji finansowych, które zajmują się

przede wszystkim obsługą gospodarstw domowych i drobnych przedsiębiorców,

umożliwiając im przyjmowanie i przechowywanie środków pieniężnych oraz udzie-

lając kredytów i pożyczek pieniężnych.

Banki specjalnego przeznaczenia

tworzone są w celu obsługi finansowej określonych

przedsięwzięć gospodarczych bądź konkretnej grupy klientów. Zaliczamy do nich:

— banki eksportu, koncentrujące się na finansowaniu operacji związanych z wy-

mianą międzynarodową,

— banki hipoteczne, udzielające kredytów pod zastaw nieruchomości,

— banki branżowe, specjalizujące się w obsłudze wybranych sektorów gospodarki.

Tabela 2

Bilans banku komercyjnego

12

4. Kreacja pieniądza

przez system bankowy

W systemie bankowym w obiegu występują dwa rodzaje pieniądza. Pierwszym

z nich jest pieniądz banku centralnego, drugim pieniądz banków prywatnych, zwa-

ny pieniądzem bankowym depozytowym lub wkładowym. Pieniądz bankowy emi-

towany przez banki komercyjne jest pochodną pieniądza banku centralnego. Przy-

pomnijmy, że pieniądzem banku centralnego jest pieniądz gotówkowy, będący jed-

nocześnie zobowiązaniem tego banku. W naszej analizie skoncentrujemy się na

banknotach emitowanych przez bank centralny, pominiemy tym samym bity przez

skarb państwa bilon (tzw. pieniądz zdawkowy).

Banki komercyjne przyjmują chętnie depozyty, ponieważ wykorzystują je na cele

kredytowe. Przy udzielaniu kredytów banki komercyjne mają możliwość kreacji

dodatkowego pieniądza w obiegu. Z tego też względu bank centralny, aby kontro-

lować i panować nad ogólna polityką pieniężną, wprowadził ustawowy obowiązek

tworzenia rezerw obowiązkowych od różnego rodzaju depozytów. Stosunek re-

zerw obowiązkowych do wysokości tworzonych przez banki komercyjne wkładów

na żądanie określany jest mianem

wskaźnika rezerw obowiązkowych

lub

wskaźnika

obowiązkowych rezerw bankowych

. Można go zapisać za pomocą wzoru:

gdzie:

R — wartość rezerw obowiązkowych,

r — wskaźnik rezerw obowiązkowych,

D — wkłady na żądanie zdeponowane w bankach komercyjnych.

Rezerwa obowiązkowa określana jest przez bank centralny przede wszystkim w celu:

— ograniczenia płynności banków komercyjnych,

— uniemożliwienia bankom komercyjnym nadmiernej kreacji pieniądza kredyto-

wego.

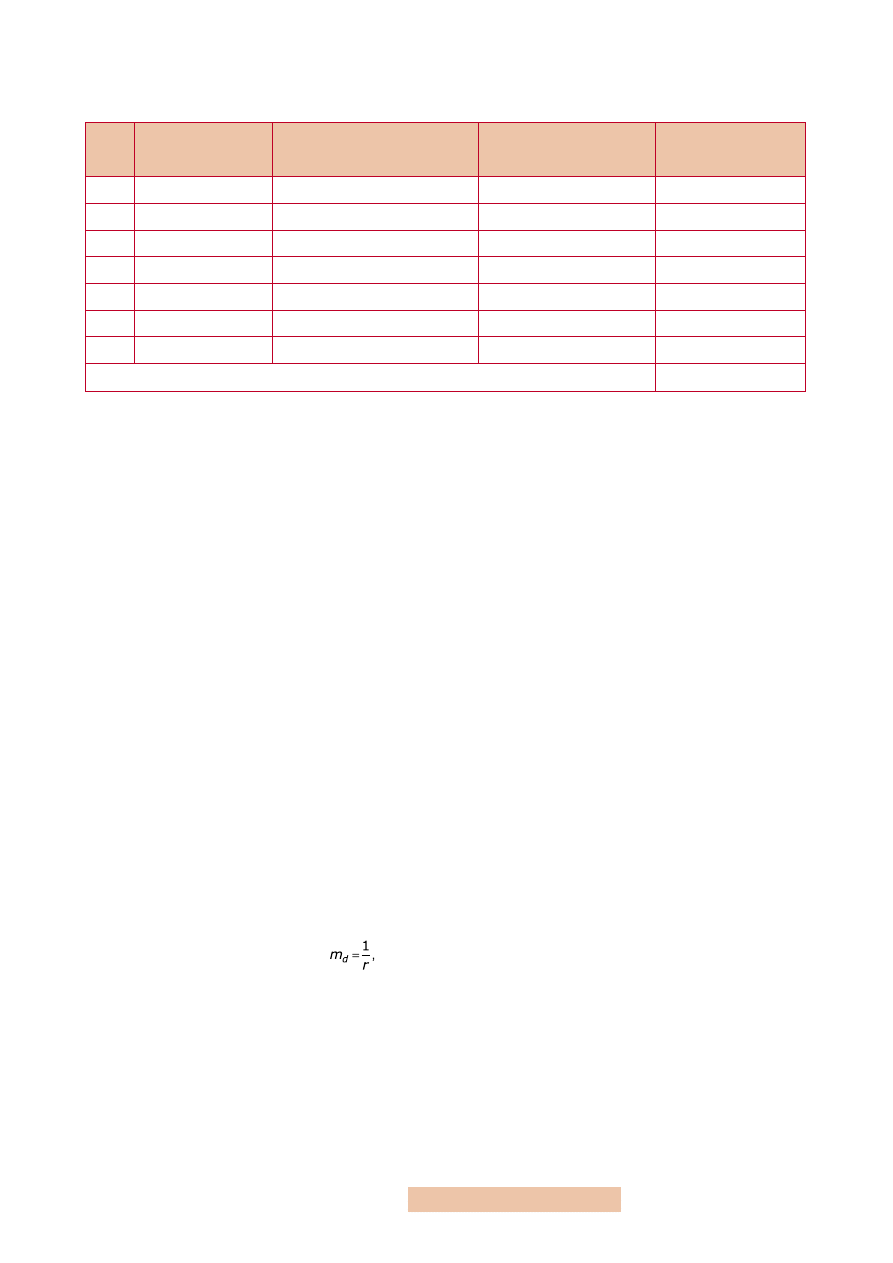

Wpływ rezerwy obowiązkowej na kreację pieniądza kredytowego wyjaśnijmy na

konkretnym przykładzie. Załóżmy, że:

— wysokość rezerwy obowiązkowej jest stała i jednakowa dla wszystkich form de-

pozytu,

— nadwyżka depozytów w całości wykorzystywana jest na udzielanie kredytów,

— stopa rezerwy obowiązkowej wynosi 20%,

— początkowy depozyt w banku A wynosi 10 000 PLN.

13

Bank

Depozyty na żądanie

(w PLN)

Rezerwy obowiązkowe (w PLN)

(r = 0,2)

Rezerwy nadwyżkowe

(w PLN)

Kreacja pożyczek

(w PLN)

A

10000

2000

8000

8000

B

8000

1600

6400

6400

C

6400

1280

5120

5120

D

5120

1024

4096

4096

E

4096

819

3277

3277

F

3277

655

2622

2622

G

2622

524

2098

2098

Suma kreowanych pożyczek

40000

Przy przyjętych założeniach, gdy wskaźnik rezerwowy wynosi 0,2, wówczas grani-

ca emisji pożyczkowej to D – (r · D) = 10000 – (0,2 · 10000) = 8000 PLN, zaś re-

zerwy gotówkowe (obowiązkowe) wynoszą 2000 PLN. Oznacza to, że bank A z re-

zerwy nadwyżkowej wynoszącej 8000 PLN udziela kredytu, a ten może być złożo-

ny w formie depozytu w banku B. Suma ta staje się dla banku nowym wkładem.

Na tej podstawie może on udzielić nowej pożyczki. Przy wskaźniku rezerwowym

r = 0,2 bank B dysponuje rezerwami nadwyżkowymi w wysokości D – (r · D) =

8000 – (0,2 · 8000) = 6400 PLN. Na taką samą sumę bank B może udzielić kredy-

tów, bez obawy o brak wypłacalności. Załóżmy, że bank B udziela pożyczki w wy-

sokości 6400 PLN. Z kolei klient uzyskane fundusze lokuje w banku C w formie

depozytu na żądanie. W wyniku tej operacji rezerwy obowiązkowe banku B spa-

dły o 1600 PLN. Bank C, w którym klient ulokował pożyczone środki, uzyskał go-

tówkę na sumę 6400 PLN. Środki te może później pożyczyć na maksymalną sumę

D – (r · D) = 6400 – (0,2 · 6400) = 5120 PLN, pozostawiając jako rezerwę obo-

wiązkową 1280 PLN.

Na tym jednak nie koniec — przy przyjętych założeniach kreowanie nowych po-

życzek będzie kontynuowane. Proces udzielania pożyczek i kreowania pieniądza

bankowego będzie trwał tak długo, aż nadwyżka depozytów (czyli rezerw nadobo-

wiązkowych) spadnie do zera. W konsekwencji wszystkie banki będą dysponowały

tylko minimalnymi rezerwami obowiązkowymi.

Przyjęty w danym okresie wskaźnik rezerw obowiązkowych (r) wyznacza poziom

tzw. mnożnika depozytowego, zwanego również mnożnikiem kreacji pieniądza

bezgotówkowego. A zatem

mnożnik depozytowy

to odwrotność stopy rezerwy obo-

wiązkowej, którą można przedstawić za pomocą wzoru:

gdzie:

m

d

— mnożnik depozytowy,

r — stopa rezerw obowiązkowych.

W zależności od wysokości stopy rezerwy obowiązkowej mnożnik depozytowy

określa wysokość możliwej kreacji (tworzenia) nowego pieniądza przez banki ko-

mercyjne w celach kredytowych. Obniżenie stopy rezerwy obowiązkowej zwiększa

mnożnik depozytowy, co wskazuje na zwiększone możliwości kredytowe banków,

Tabela 3

14

zaś zwiększenie stopy rezerwy obowiązkowej obniża mnożnik depozytowy i wska-

zuje na zmniejszone możliwości kredytowe banków komercyjnych. Przykładowo,

przy stopie rezerw obowiązkowych wynoszącej 20% mnożnik depozytowy wynosi

5, gdyż m

d

= 1/0,2 = 5. Oznacza to, że bank może kreować pożyczki na sumę pię-

ciokrotnie wyższą od tej części rezerw, która pozostaje po odprowadzeniu rezerw

obowiązkowych do banku centralnego. Tę część rezerw nazywamy rezerwami nad-

wyżkowymi (rezerwy nadwyżkowe (R

n

) = wkłady gotówkowe (D) — rezerwy obo-

wiązkowe (R)). Z tego też względu:

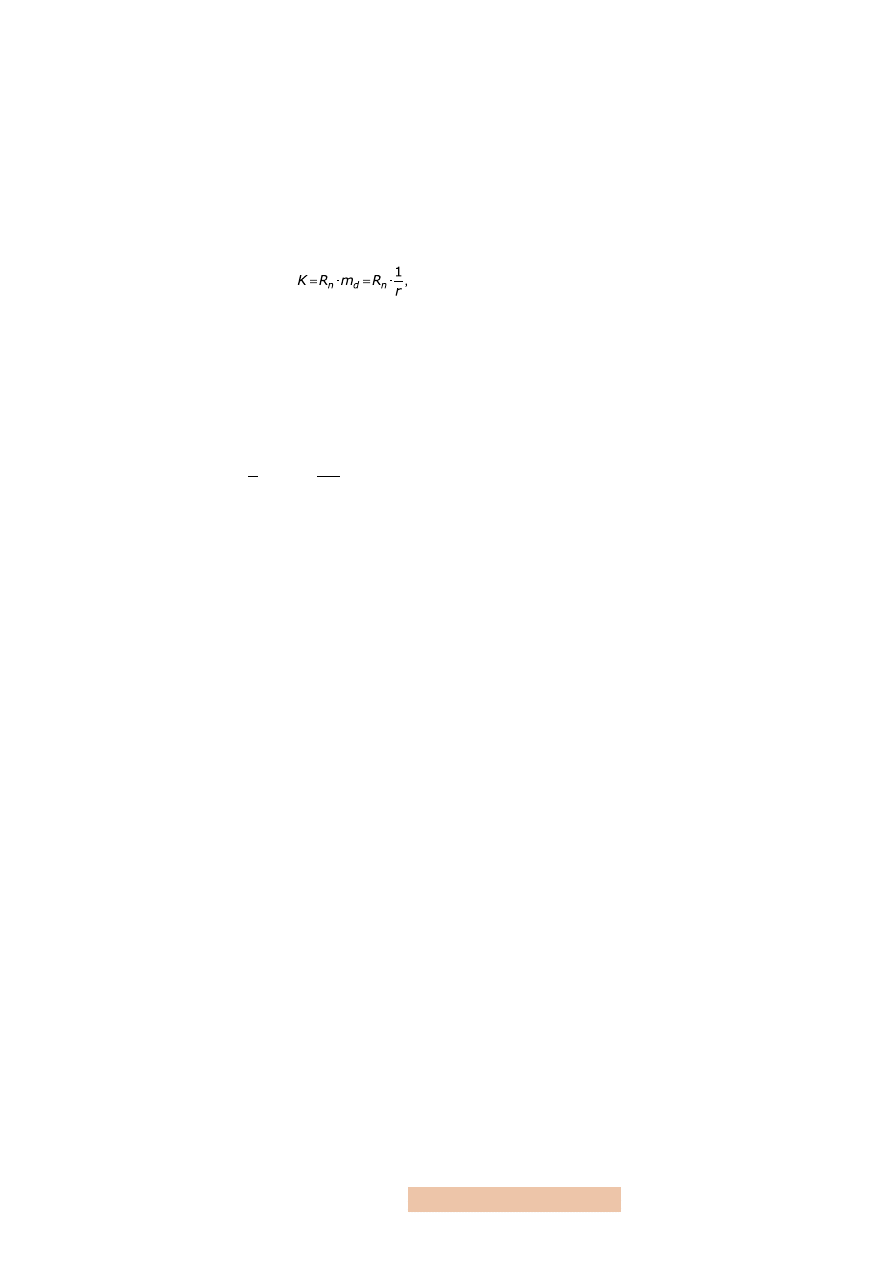

gdzie: K — maksymalna suma kreowanych pożyczek.

Jeżeli rezerwa obowiązkowa dla wszystkich wkładów jest jednakowa i wynosi

r = 20%, wówczas depozyt w banku A w wysokości np. 10 000 PLN, po potrące-

niu 20% rezerwy w banku centralnym, może potencjalnie spowodować wzrost de-

pozytów w całym systemie bankowym do wysokości 40 000 PLN, ponieważ:

P LN .

000

40

5

·

8000

2

,

0

1

·

8000

1

·

r

R

K

n

Analiza przedstawionego przykładu pokazuje, że rozmiary kreacji pożyczek zależą

od wysokości:

— pierwotnych wkładów gotówkowych,

— obowiązkowych rezerw bankowych.

Zaprezentowany przykład pokazuje, że przyrost podaży pieniądza wyniósł nie

50 000 PLN, ale 40 000 PLN, ponieważ 10 000 PLN to jedynie zamiana wcześniej

istniejącego pieniądza banku centralnego (gotówki) na pieniądz bankowy.

Jak już wcześniej wyjaśniliśmy, według najwęższej definicji podaż pieniądza (M

1

)

jest sumą gotówki trzymaną poza sektorem bankowym (C) oraz depozytów płat-

nych na żądanie, znajdujących się w systemie bankowym (D). A zatem:

M

1

= C + D.

Rezerwy gotówkowe znajdujące się w bankach komercyjnych i ich wkłady na żą-

danie są ogólnie pieniądzem banku centralnego. Te dwa elementy, tzn. gotówkę

(łączną ilość banknotów i bilonu) znajdującą się w obiegu pozabankowym (C) oraz

wkłady na żądanie banków komercyjnych w banku centralnym (R), określa się mia-

nem

bazy monetarnej

lub

zasobu pieniądza wielkiej mocy

(H). Można to zapisać na-

stępująco:

H = C + R.

Wielkość rezerw obowiązkowych, czyli depozytów na żądanie banków komercyj-

nych w banku centralnym, można określić za pomocą wzoru:

R = r · D,

natomiast sumę gotówki w obiegu, znajdującą się w rękach ludności, wyraża rów-

nanie:

C = c · D,

15

gdzie:

C — gotówka znajdująca się poza systemem bankowym,

c — stopa pieniądza gotówkowego ustalona przez podmioty rynkowe, która okre-

ślona jest w relacji do ogółu posiadanych zasobów pieniężnych przez podmioty

rynkowe, np. przedsiębiorstwa, gospodarstwa domowe,

D — wielkość posiadanych zasobów pieniężnych przez podmioty rynkowe.

Uwzględniając powyższe zależności, wielkość bazy monetarnej (H) można wyrazić

za pomocą wzoru:

H = C + R = c · D + r · D = (c + r)D.

Rozmiary podaży pieniądza o najwyższym stopniu płynności (czyli agregat M

1

)

ustalane są na podstawie następującego wzoru:

M

1

= m

k

· H,

gdzie: m

k

— mnożnik kreacji pieniądza.

Baza monetarna, czyli zasób pieniądza wielkiej mocy, nie pokrywa się z podażą

pieniądza M

1

, ponieważ część bazy monetarnej dotycząca wielkości rezerw obo-

wiązkowych zostaje zwielokrotniona na skutek działania mnożnika kreacji pienią-

dza. Tak więc podaż pieniądza o najwyższym stopniu płynności (M

1

) jest równa su-

mie gotówki w rękach ludności oraz depozytów na żądanie zgromadzonych w ban-

kach komercyjnych. W związku z tym:

M

1

= C + D = c · D + D = (c + 1)D.

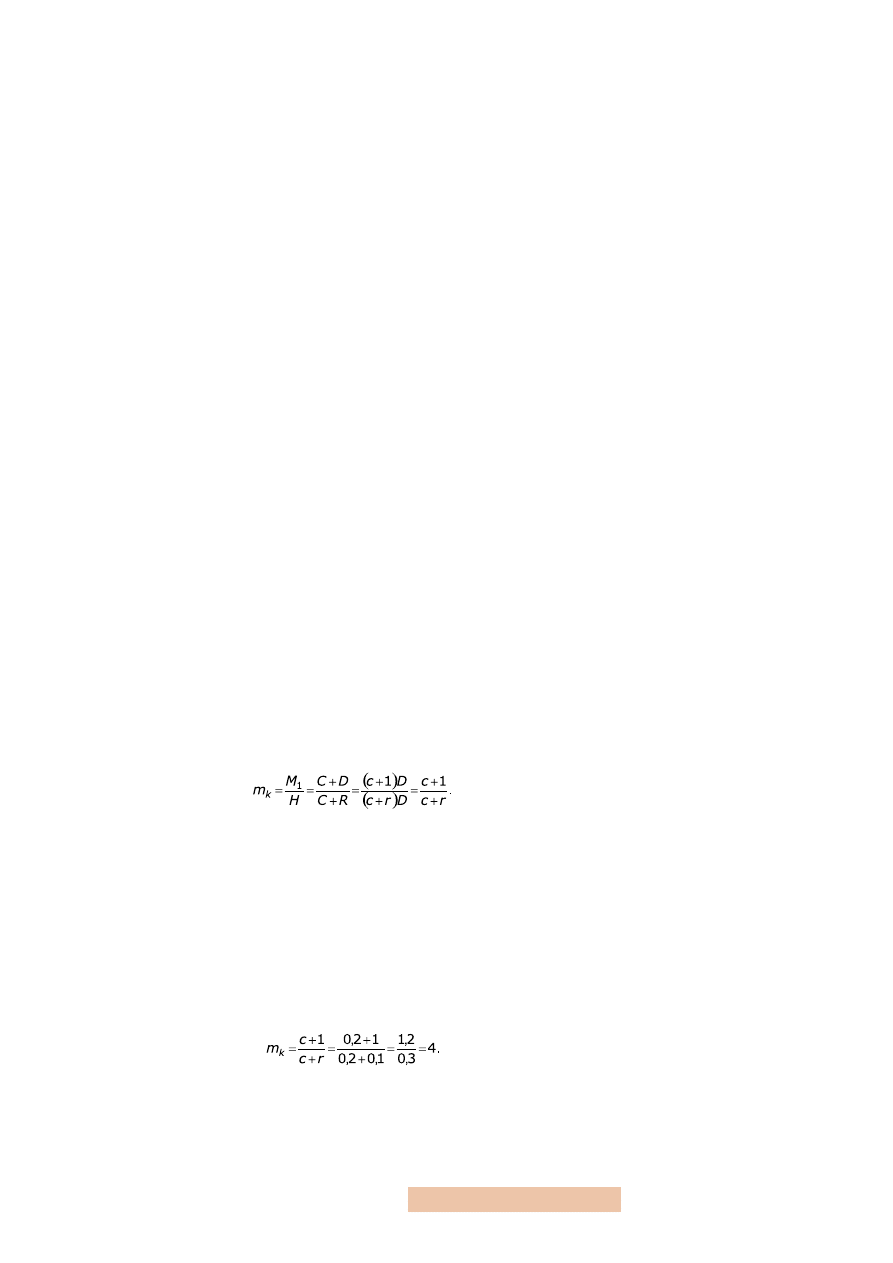

A zatem mnożnik kreacji pieniądza można wyprowadzić w następujący sposób:

M

1

= C + D = c · D + D = (c + 1)D.

H = C + R = c · D + r · D = (c + r)D.

Stąd — dzieląc M

1

przez H oraz wszystkie składniki formuły przez D (depozyty

bankowe) — uzyskujemy ostateczny wzór mnożnika kreacji pieniądza:

Mnożnik kreacji pieniądza

, zwany również

mnożnikiem bazy monetarnej

, jest ilorazem

agregatu M

1

oraz bazy monetarnej i obrazuje wielkość zmiany ilości pieniądza, wy-

wołanej zmianą bazy monetarnej o jednostkę (np. o 1 PLN).

W celu wyjaśnienia działania mnożnika kreacji pieniądza posłużmy się przykła-

dem. Załóżmy, że stopa obowiązkowych rezerw gotówkowych została ukształto-

wana na poziomie r = 0,1, zaś stopa pieniądza gotówkowego określona przez pod-

mioty rynkowe wyniosła c = 0,2. Wówczas, zgodnie z podanym wzorem, mnożnik

kreacji pieniądza wyniesie 4, ponieważ:

Oznacza to, że podaż pieniądza o najwyższym stopniu płynności (M

1

) jest cztero-

krotnie większa od bazy monetarnej oraz od ustawowo określonych, obowiązko-

wych rezerw gotówkowych w bankach komercyjnych. Innymi słowy oznacza to, że

16

bank centralny, zwiększając ilość emitowanego przez siebie pieniądza o jednostkę,

spodziewa się wzrostu podaży pieniądza (M

1

) o cztery jednostki.

Można zatem powiedzieć, że mnożnik kreacji pieniądza jest większy od jedności,

przy czym jego wielkość wzrasta, jeśli:

— niższa jest planowana stopa rezerw gotówkowych banków,

— niższa jest relacja gotówki ludności w ogólnej sumie wkładów bankowych.

17

5. Kontrola podaży pieniądza

przez bank centralny

Bank centralny, jako naczelna instytucja finansowa w państwie, jest kreatorem po-

lityki pieniężnej, której celem jest wspieranie rozwoju gospodarczego i stabilizo-

wanie gospodarki. Kondycja gospodarki jest wynikiem działalności różnych pod-

miotów gospodarczych (tj. gospodarstw domowych, przedsiębiorstw). Ze względu

na to, że bank centralny nie ma bezpośrednich kontaktów ani z gospodarstwami

domowymi, ani też z przedsiębiorstwami, ponieważ jest to sfera działania banków

komercyjnych — jego polityka wobec banków komercyjnych realizowana jest za

pomocą instrumentów oddziaływania pośredniego i bezpośredniego.

Podstawowymi środkami oddziaływania pośredniego są:

— polityka rezerw obowiązkowych,

— polityka refinansowa,

— polityka otwartego rynku.

Polityka rezerw obowiązkowych

jest narzędziem, za pomocą którego bank centralny

wpływa na podaż pieniądza. Polega ona na określeniu przez bank centralny stopy

rezerw obowiązkowych. Bank centralny nakłada w ten sposób na banki komercyj-

ne obowiązek utrzymania rezerw w gotówce, które mają zapewnić wypłacalność.

Rezerwy obowiązkowe mogą dotyczyć: depozytów w walucie obcej, funduszy po-

życzonych od skarbu państwa, krótkoterminowych papierów wartościowych emi-

towanych przez banki oraz możliwości kredytowych banków komercyjnych.

W przypadku gdy bank centralny podwyższa obowiązkową rezerwę gotówkową,

banki ograniczają udzielanie nowych pożyczek, sprzedają posiadane papiery war-

tościowe oraz ściągają swoje należności od dłużników w celu zwiększenia zaso-

bów pieniężnych. Należy pamiętać, że zwiększenie rezerwy gotówkowej przy da-

nej wielkości wkładów powoduje zmniejszenie dochodów banków, co zmusza je

do podniesienia stopy procentowej udzielanych kredytów. Natomiast gdy nastąpi

obniżenie przez bank centralny obowiązkowej rezerwy gotówkowej, wówczas ban-

ki — na podstawie posiadanych wkładów — mogą udzielać większej ilości kredy-

tów, a także nabywać papiery wartościowe. Skutkiem tego jest wzrost dochodów

banków, czego efektem może być obniżenie stopy oprocentowania kredytów. Po-

lityka rezerw obowiązkowych wpływa w jednakowym stopniu na wszystkie banki

i uważa się ją za skuteczny i szybko działający instrument sterowania płynnością

banków.

Polityka refinansowa

polega na udzielaniu przez bank centralny kredytów bankom

komercyjnym, w celu powiększenia ich zasobów pieniężnych, a także na umożli-

wieniu zwiększenia akcji kredytowej oraz na określeniu wysokości stopy redyskon-

towej i lombardowej.

Każdy bank komercyjny ma prawo zaciągnąć pożyczkę w banku centralnym. W tym

celu banki komercyjne sprzedają bankowi centralnemu weksle handlowe uprzed-

nio wykupione od klientów (tzw. weksle zdyskontowane) oraz inne krótkotermi-

nowe papiery wartościowe po określonej cenie, jaką jest stopa redyskontowa. Bank

centralny udziela wówczas bankom komercyjnym pożyczki pod zastaw weksli, od-

liczając od ich nominalnej wartości procent według stopy redyskonta. Wysokość

stopy redyskontowej ma wpływ na wielkość pożyczek zaciąganych przez banki ko-

18

mercyjne w banku centralnym. Zmiana stopy redyskonta powoduje zmianę stopy

dyskonta, według której banki komercyjne przyjmują weksle od swoich klientów.

Różnica między stopą dyskontową a stopą redyskonta stanowi dochód banku. Pod-

niesienie stopy redyskonta przez bank centralny powoduje wzrost stopy dyskonto-

wej, co w efekcie prowadzi do podrożenia kredytu i zmniejszenia popytu na niego.

Natomiast obniżenie stopy redyskonta wywołuje obniżenie stopy dyskontowej, co

przyczynia się do wzrostu popytu na kredyt.

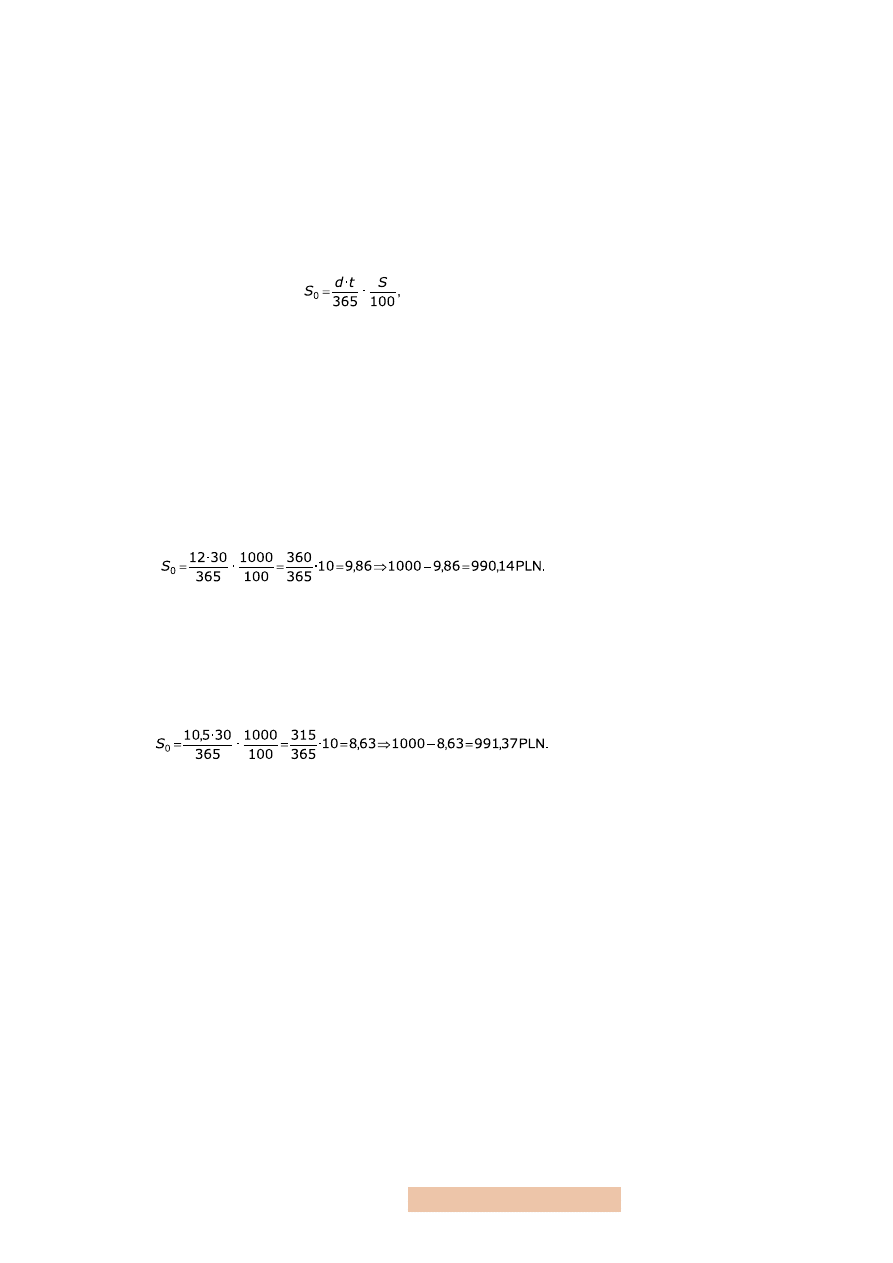

Kwotę odsetek z tytułu dyskonta weksli oblicza się według wzoru:

gdzie:

S

0

— suma potrąconych odsetek,

d — stopa dyskontowa,

t — liczba dni od przyjęcia weksla do dnia jego płatności,

S — suma wekslowa.

Przykładowo, jeśli weksel został wystawiony na sumę 1000 PLN i jest płatny po

30 dniach od daty dyskonta, a stopa dyskontowa w stosunku rocznym wynosi

12%, to zostanie on zdyskontowany (czyli wykupiony przez bank komercyjny) za

990,14 PLN, ponieważ:

A zatem kwota dyskontowa dla 30 dni wynosi 9,86 PLN.

Jeżeli bank centralny ustali stopę redyskontową na poziomie 10,5% w stosun-

ku rocznym, to przedstawiony wcześniej weksel zostanie zredyskontowany za

991,37 PLN, ponieważ:

Kwota redyskontowa wyniesie 8,63 PLN. W ten sposób przychód banku komercyj-

nego wynosi 1,23 PLN (9,86 PLN – 8,63 PLN).

Bank centralny może również udzielić kredytu lombardowego (pobierając stopę

lombardową) bankowi komercyjnemu pod zastaw papierów wartościowych posia-

danych przez bank komercyjny, na bardzo krótki okres (przeważnie na kilkana-

ście dni). W praktyce wartość tego kredytu nie przekracza 75% wartości nominal-

nej zdeponowanych dokumentów. Podstawowym celem udzielenia takiego kredytu

jest przywrócenie zachwianej okresowo płynności banku.

Polityka otwartego rynku

polega na kupnie i sprzedaży papierów wartościowych

przez bank centralny na swój rachunek na rynku pieniężno-kredytowym. Przed-

miotem kupna i sprzedaży są głównie weksle skarbowe, a także obligacje średnio-

i długoterminowe, przede wszystkim państwowe.

Bank centralny, sprzedając papiery wartościowe po kursie rynkowym:

— obniża zdolność kredytową banków,

— ściąga część gotówki z rynku,

— wpływa na wzrost stopy oprocentowania kredytów długoterminowych.

19

Jednak głównym celem polityki otwartego rynku jest wpływ na kształtowanie się

rynkowych stóp procentowych oraz stabilizacja kursów państwowych papierów

wartościowych.

Poza wyżej omówionymi instrumentami pośrednimi (o charakterze ekonomicz-

nym), bank centralny może również korzystać z instrumentów bezpośrednich.

Do środków bezpośredniego (administracyjnego) sterowania rozmiarami działal-

ności kredytowej banków komercyjnych zaliczyć można:

— kontyngenty kredytowe dla banków,

— wyznaczenie dolnej granicy wyłożenia środków własnych przy kredytach kon-

sumpcyjnych i kredytach na zakup akcji,

— wprowadzenie maksymalnego oprocentowania wkładów bankowych.

Powyższe środki stosowane są, gdy instrumenty ekonomiczne okazują się mało

skuteczne. Należy jednak zaznaczyć, że w praktyce banki centralne stosują kombi-

nację wyżej wymienionych instrumentów.

20

6. Równowaga na rynku pieniężnym

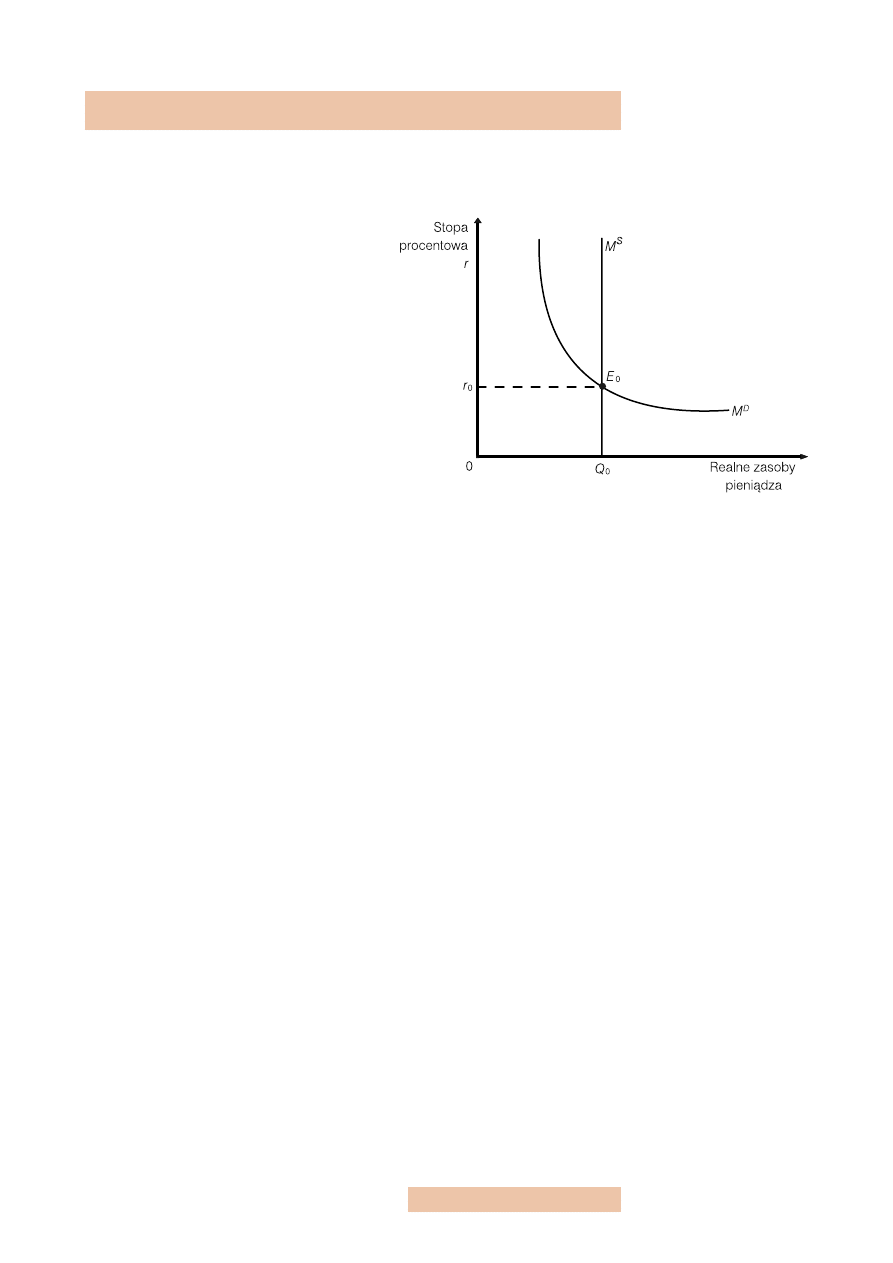

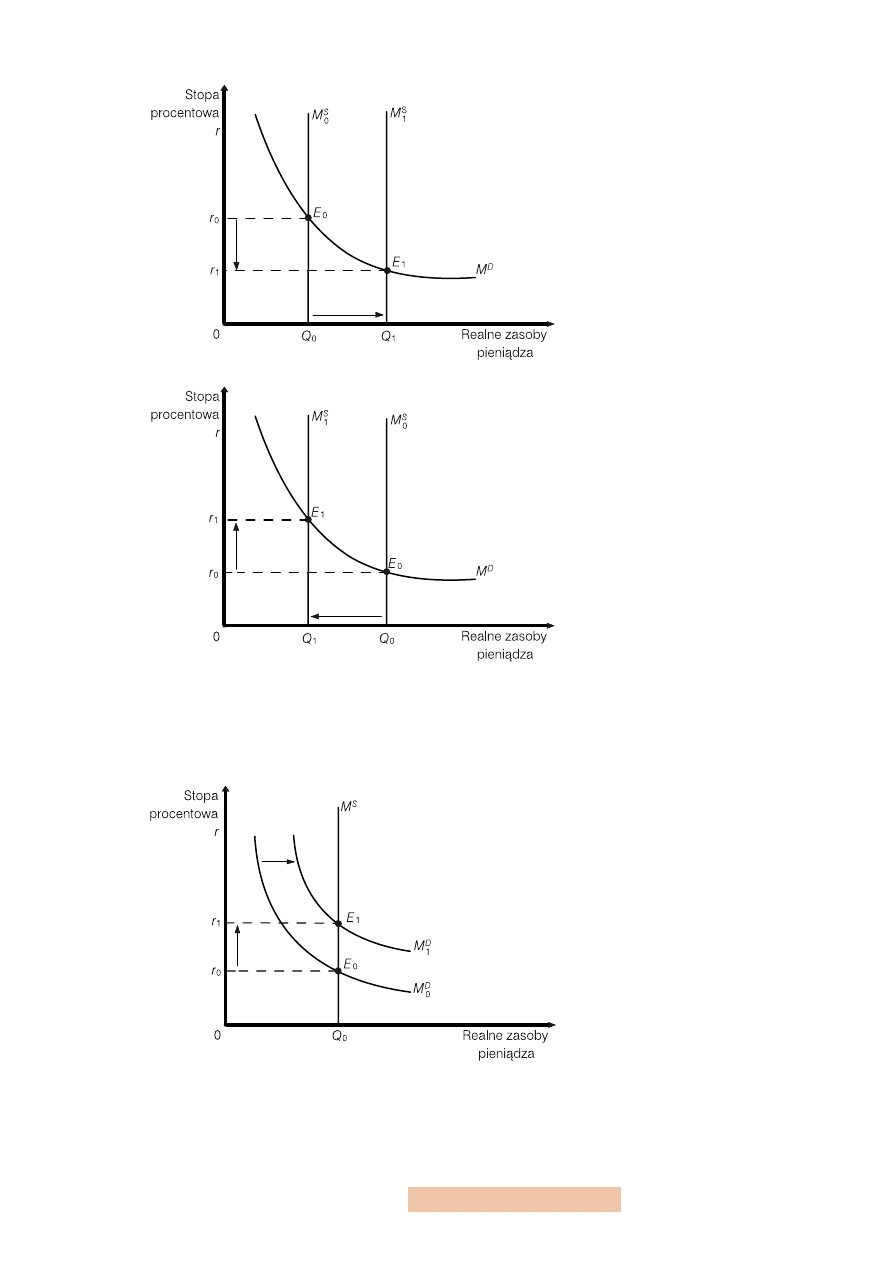

Równowaga na rynku pieniężnym występuje

wtedy, gdy popyt na pieniądz jest równy po-

daży pieniądza (rys. 3). Zostaje ona osiągnięta

w wyniku zmian stopy procentowej.

Krzywa popytu na pieniądz, przedstawiająca

zależność popytu na pieniądz od poziomu sto-

py procentowej, posiada ujemne (negatywne)

nachylenie, co oznacza, że niższa stopa pro-

centowa zachęca ludzi do trzymania większych

ilości pieniędzy (głównie w celach spekulacyj-

nych), natomiast wzrost stopy procentowej

skłania ludzi do ograniczania popytu na pie-

niądz gotówkowy oraz do zmiany części pie-

niędzy na wysoko oprocentowane aktywa. Na-

tomiast krzywa podaży pieniądza jest pionowa, ponieważ wielkość podaży pienią-

dza utrzymuje się na stałym poziomie, niezależnie od zmian stopy procentowej.

Na rysunku 3 stopa procentowa zapewniająca równowagę wynosi r

0

, natomiast

ilość pieniądza w stanie równowagi jest równa Q

0

. W sytuacji gdy stopa procen-

towa byłaby wyższa niż r

0

, wówczas ludzie posiadaliby za duże zasoby pieniężne

w stosunku do swoich potrzeb i wykorzystaliby je na zakup papierów wartościo-

wych lub innych aktywów. To jednak przyczyniłoby się do podniesienia ceny tych

aktywów i w konsekwencji doprowadziłoby do spadku stopy procentowej. Obni-

żenie stopy procentowej powoduje zmniejszenie podaży pieniądza (ruch w dół po

krzywej podaży pieniądza) oraz wzrost popytu na pieniądz, zwłaszcza popytu spe-

kulacyjnego. Dzieje się tak, ponieważ ludzie wychodzą z założenia, że przy niskiej

stopie procentowej nieopłacalne jest kupowanie papierów wartościowych. Ozna-

cza to ruch w dół po krzywej popytu na pieniądz. Stopa procentowa obniża się, aż

osiągnie poziom r

0

, przy którym równowaga na rynku pieniężnym zostanie przy-

wrócona.

W sytuacji gdy stopa procentowa jest niższa od r

0

, ludzie sprzedają papiery war-

tościowe, ponieważ wychodzą z założenia, że mają za mało pieniędzy. Jednakże

sprzedaż papierów wartościowych powoduje obniżenie ich ceny, a zarazem podnie-

sienie stopy procentowej do poziomu r

0

.

Zmiana podaży pieniądza powoduje przesunięcie krzywej podaży pieniądza i pro-

wadzi do ustalenia się nowego poziomu równowagi, określonego przez punkt prze-

cięcia się obu krzywych. Na przykład wzrost podaży pieniądza powoduje spadek

stopy procentowej (rys. 4), zaś spadek podaży pieniądza — jej wzrost (rys. 5).

Rysunek 3

Równowaga na rynku

pieniężnym

21

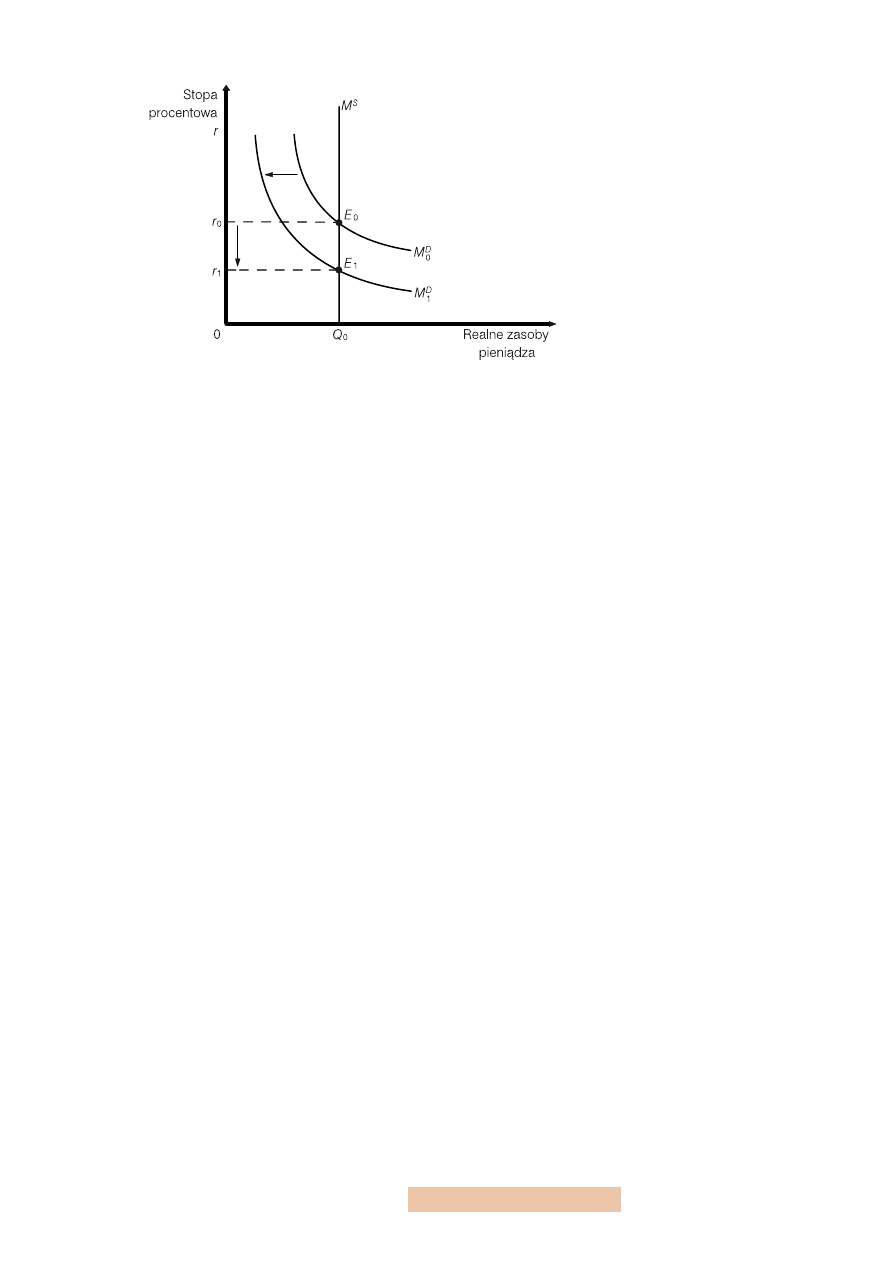

Również zmiany popytu na pieniądz powodują ustalanie się nowego punktu rów-

nowagi, w wyniku przesunięcia krzywej popytu na pieniądz. I tak, zwiększenie po-

pytu na pieniądz spowoduje wzrost stopy procentowej (rys. 6), zaś spadek popytu

na pieniądz — jej spadek (rys. 7).

Rysunek 4

Stopa procentowa zapewniająca

równowagę w warunkach

wzrostu podaży pieniądza

Rysunek 5

Stopa procentowa zapewniająca

równowagę w warunkach

spadku podaży pieniądza

Rysunek 6

Stopa procentowa zapewniająca

równowagę w warunkach

wzrostu popytu na pieniądz

22

Rysunek 7

Stopa procentowa zapewniająca

równowagę w warunkach

spadku popytu na pieniądz

23

Słownik

Polityka monetarna (pieniężna)

— polityka polegająca na określeniu wielkości pie-

niądza w obiegu, a także na ustaleniu przez bank centralny stopy procentowej, co

ma wpływ na kształtowanie się wielkości dochodu i produkcji, a to z kolei wpływa

również na wielkość zatrudnienia. W zależności od stanu gospodarki bank central-

ny może stosować ekspansywną lub restrykcyjną politykę pieniężną.

Bank

— samodzielna i samofinansująca się jednostka organizacyjna posiadająca

osobowość prawną i działająca na podstawie Ustawy Prawo Bankowe i statutu,

której podstawowym zadaniem jest obsługa obiegu pieniężnego w gospodarce.

Bank centralny (emisyjny)

— bank założony (przeważnie) przez państwo, pełniący

funkcję naczelnej instytucji finansowej w państwie i kształtujący politykę pienięż-

no-kredytową, wpływając w ten sposób na działalność innych banków.

Banki komercyjne

— banki zajmujące się przede wszystkim obsługą finansową pod-

miotów gospodarczych działających na rynku.

Banki oszczędnościowe

— banki zajmujące się przede wszystkim obsługą gospo-

darstw domowych i drobnych przedsiębiorców, umożliwiając przyjmowanie i prze-

chowywanie środków pieniężnych oraz udzielając kredytu i pożyczek pieniężnych.

Banki rozwojowe (inwestycyjne)

— banki zajmujące się finansowaniem długotermino-

wych nakładów inwestycyjnych oraz lokowaniem powierzonych kapitałów. Środki

na ten cel pozyskiwane są od depozytariuszy, z przyjmowania lokat z innych ban-

ków i instytucji finansowych oraz z emisji własnych walorów (np. obligacji).

Baza monetarna (zasób pieniądza wielkiej mocy)

— łączna ilość banknotów i bilonu,

jakie znajdują się w obiegu pozabankowym (C) oraz ilość będącą w posiadaniu sys-

temu bankowego (R), co zapisać można za pomocą wzoru:

B

m

= C + R.

Denominacja

— zmiana nominalnej wartości znaków pieniężnych w wyniku refor-

my walutowej zmierzającej do stabilizacji pieniądza, np. nowy złoty polski wpro-

wadzony do obiegu 1 stycznia 1997 roku równał się 10 000 złotych sprzed deno-

minacji.

Ekspansywna polityka pieniężna

— polityka pieniężna charakteryzująca się niską sto-

pą procentową, rozluźnieniem kontroli podaży pieniądza, a tym samym wysoką

podażą pieniądza.

Funkcje pieniądza

— pieniądz spełnia w gospodarce cztery podstawowe funkcje:

miernika wartości, środka cyrkulacji, środka tezauryzacji (gromadzenia skarbu),

środka płatniczego.

Krzywa podaży pieniądza

— krzywa pokazująca jaka ilość pieniądza, zdefiniowanego

jako M

1

, jest dostępna w gospodarce.

Krzywa popytu na pieniądz

— krzywa pokazująca zależności między wielkością zaso-

bu pieniądza, jaki ludzie chcą utrzymywać, a wielkością stopy procentowej. Krzy-

wa popytu na pieniądz posiada ujemne (negatywne) nachylenie, ponieważ przed-

stawia odwrotną zależność między stopą procentową a skłonnością do utrzymywa-

nia aktywów w gotówce.

24

Mnożnik depozytowy

— odwrotność stopy rezerwy obowiązkowej, którą można

przedstawić za pomocą wzoru:

gdzie m

d

— mnożnik depozytowy, r — stopa rezerw obowiązkowych.

Mnożnik kreacji pieniądza

— iloraz agregatu M

1

i bazy monetarnej, obrazujący wiel-

kość zmiany w ilości pieniądza wywołanej zmianą bazy monetarnej o jednostkę

(np. o 1 złoty).

Pieniądz

— powszechnie uznany środek przenoszenia wartości, dzięki któremu mo-

żemy dokonywać transakcji (np. kupna i sprzedaży towarów i usług) oraz regulo-

wać różnego typu zobowiązania. Jest on również środkiem wymiany i przechowy-

wania wartości, ponieważ można go wykorzystać do dokonania zakupów w przy-

szłości. Pieniądz cechuje trwałość, podzielność, przenośność i ograniczona podaż.

Podaż pieniądza

— suma gotówki trzymana poza sektorem bankowym (C) oraz de-

pozytów płatnych na żądanie (D):

M = C + D.

Polityka otwartego rynku

— polityka polegająca na kupnie i sprzedaży papierów war-

tościowych przez bank centralny na swój rachunek na rynku pieniężno-kredyto-

wym. Przedmiotem kupna i sprzedaży są głównie weksle skarbowe, a także obliga-

cje średnio- i długoterminowe, przede wszystkim państwowe.

Polityka refinansowa

— jedno z narzędzi oddziaływania banku centralnego na po-

daż pieniądza, polegające na udzielaniu przez bank centralny kredytów bankom

komercyjnym w celu powiększenia ich zasobów pieniężnych i umożliwieniu zwięk-

szenia akcji kredytowej oraz na określeniu wysokości stopy redyskontowej i lom-

bardowej.

Polityka rezerw obowiązkowych

— narzędzie, za pomocą którego bank centralny

wpływa na podaż pieniądza, polegające na określeniu przez bank centralny stopy

rezerw obowiązkowych, która nakłada na banki komercyjne utrzymanie rezerw

w gotówce w celu zapewnienia wypłacalności.

Popyt na pieniądz

— zapotrzebowanie podmiotów gospodarczych (gospodarstw do-

mowych, firm itp.) na pewien zasób pieniądza, który wynika z motywów oszczęd-

ności, konieczności zawierania transakcji, chęci zysku, jakimi kierują się te pod-

mioty. Obecnie, pod wpływem teorii M. Friedmana, popyt na pieniądz jest po-

pytem na zasób pieniądza w ujęciu realnym, czyli można powiedzieć, że popyt na

pieniądz wyraża zależność między wielkością zasobu pieniądza, jaki ludzie chcą

posiadać — w ujęciu realnym — a stopą procentową.

Redyskonto

— odstąpienie weksla zdyskontowanego przez bank innemu bankowi

(przeważnie bankowi centralnemu).

Restrykcyjna polityka pieniężna

— polityka pieniężna wysokiej stopy procentowej,

trzymająca pod kontrolą podaż pieniądza.

Równowaga na rynku pieniężnym

— równowaga występująca wówczas, gdy wielkość

zapotrzebowania na realne zasoby pieniężne jest równa wielkości zaoferowanej.

Siła nabywcza pieniądza

— informuje, jaką ilość różnego rodzaju dóbr i usług można

nabyć za jednostkę lub określoną sumę pieniądza. Zmianę siły nabywczej pieniądza

powodują zmiany cen. Spadek cen towarów i usług powoduje wzrost siły nabywczej

pieniądza, ponieważ możemy wówczas kupić większą ilość towarów i usług, nato-

miast wzrost cen towarów i usług powoduje sytuację odwrotną, czyli spadek siły

nabywczej pieniądza.

25

Stopa rezerw obowiązkowych

— minimalna relacja rezerw gotówkowych do wkła-

dów, jakie muszą utrzymać banki komercyjne na mocy decyzji banku centralnego.

Utrzymanie rezerw w gotówce i rezerw w banku centralnym ma na celu zapewnie-

nie wypłacalności banków rozliczeniowych (handlowych).

Waluty kluczowe

— pieniądze, które mają największą pozycję w rozliczeniach świa-

towych i względnie stabilną siłę nabywczą. Zaliczamy do nich: dolara amerykań-

skiego, funta sterlinga, markę niemiecką, franka francuskiego i jena japońskiego.

Wkłady

— środki pieniężne, jakie deponowane są w bankach przez różne podmioty

działające na rynku, na określonych warunkach umożliwiających natychmiastowe

ich podjęcie bądź wycofanie za wypowiedzeniem lub bez niego.

Wkłady terminowe

— pieniądze, które deponujemy w bankach na pewien okres (np.

miesiąc, kwartał lub rok), po upływie którego możemy je podjąć z banku wraz

z odsetkami, jakie nalicza bank w zależności od terminu lokaty. Im dłuższy termin,

na który zdeponowane są pieniądze, tym wyższa jest stopa procentowa, według

której banki doliczają odsetki.

Wkłady na żądanie

— rachunki, którymi możemy rozporządzać za pomocą czeków.

Zwane są często rachunkami czekowymi lub rachunkami bieżącymi.

Zasoby pieniądza

— suma wszystkich zidentyfikowanych form pieniądza, jaka posia-

dana jest przez ludzi (w odróżnieniu od pieniędzy posiadanych przez banki) w da-

nym okresie.

26

Bibliografia

1. Begg D., Fischer S., Dornbusch R., 1996: Ekonomia, PWE, Warszawa, t. 1 i 2.

2. Burda M., Wyplosz Ch., 1995: Makroekonomia, PWE Warszawa.

3. Czarny B., Rapacki R., 2002: Podstawy ekonomii, PWE, Warszawa.

4. Ekonomia, 1996: (red.) W. Caban, Wydawnictwo Absolwent, Łódź.

5. Informacje i opracowania statystyczne, 1998: GUS, Warszawa.

6. Kamerschen D. R., McKenzie R. B., Nardinelli C., 1992: Ekonomia, FG NSZZ

„Solidarność”, Gdańsk.

7. Kołodko G. W., 1987: Polska w świecie inflacji, KiW, Warszawa.

8. Makroekonomia, 1992: (red.) E. Kwiatkowski, Wydawnictwo Uniwersytetu

Łódzkiego, Łódź.

9. Mankiw N. G., 1998: Macroeconomics, Worth Publishers, New York.

10. Marciniak S., 2001: Elementy makro- i mikroekonomii dla inżynierów, PWN,

Warszawa.

11. McCandless G. T. Jr., 1998: Macroeconomics theory, Prentice-Hall Inc., New

York.

12. Nasiłowski M., 1998, System rynkowy. Podstawy mikro- i makroekonomii,

Wydawnictwo Key Text, Warszawa.

13. Noga M., 1997: Makroekonomia, Wydawnictwo AE, Wrocław.

14. Podstawy ekonomii, 2002: (red.) R. Milewski, PWN, Warszawa.

15. Samuelson P. A., Nordhaus W. D., 1989:, Economics, New York.

16. Samuelson P. A., Nordhaus W. D., 1995: Ekonomia, PWN, Warszawa.

17. Schiller B. R., 1989, The Micro Economy Today, McGraw-Hill Publishing Com-

pany.

18. Zalega T., Krakowińska E., Nowak A. Z., Skrzypczak Z., 2002: Makroekono-

mia, WSPiZ im. L. Koźmińskiego, Warszawa.

19. Zalega T., 1995: Rozmiary i struktura bezrobocia, [w:] Lokalna polityka rynku

pracy, (red.) S. Borkowska i P. Bohdziewicz, Wydawnictwo Naukowe IBIDEM,

Łódź.

Document Outline

Wyszukiwarka

Podobne podstrony:

Pieniądz, banki i polityka pieniężna

wyklad iii i iv podaz pieniadza i instrumenty polityki pienieznej

6 Banki, Polityka pieniezna

7 Banki, Polityka pieniezna

pieniadz i polityka pieniezna (13 str), 1

pieniadz tem1, WSB, Polityka Pieniężna

Pytania na egzamin z ekonomii pieniądz i polityka pieniężna

W8 pieniądz i polityka pieniężna

05 Pieniądz i polityka pieniężnaid 5786 ppt

02 pieniądz polityka pieniężnaid 3710 ppt

PIENIADZ POLITYKA PIENIEZNA, NOWE !!!

pieniadz i polityka pieniezna i Nieznany

skrypt pieniadze i polityka pieniezna

więcej podobnych podstron