Metody sporządzania

kosztorysów, formuły

kalkulacji kosztorysowej

GRZEGORZ MICKOWSKI

10.03.14

Formuła ceny kosztorysowej

Metody kalkulacji kosztorysowej:

Szczegółowa

Uproszczona

Wprowadzenie

Wartość kosztorysowa :

liczba jednostek produkcji x cena jednostki

+ podatek VAT

Liczba jednostek produkcji → przedmiar

lub obmiar

Cena jednostkowa → kalkulacja kosztów

wykonania (+ zysk)

Wprowadzenie cd.

Składniki ceny kalkulacyjnej:

• Wartość zużytych nakładów rzeczowych,

RMS + transport zewnętrzny → koszty

bezpośrednie,

• Koszty pośrednie,

• Pożądany przez wykonawcę zysk.

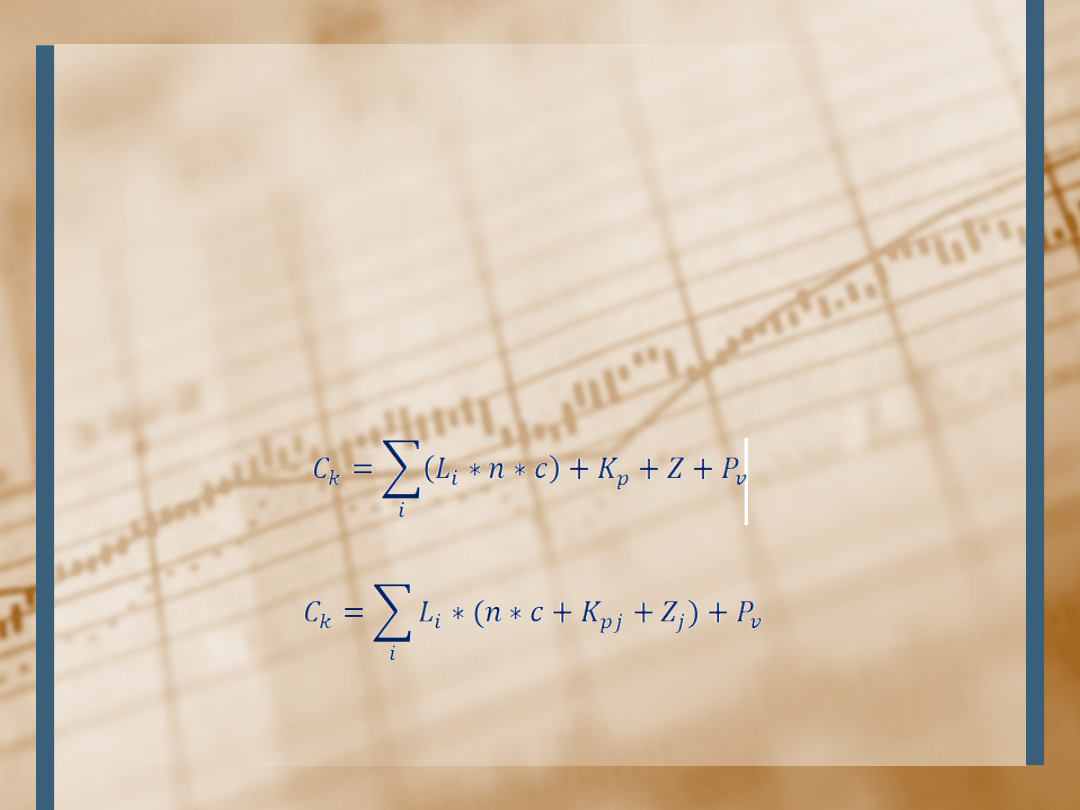

Kosztorysowanie metodą

kalkulacji szczegółowej

Polega na określeniu wartości

kosztorysowej C

k

poprzez:

• Obliczenie dla wszystkich pozycji

przedmiaru kosztów bezpośrednich

• Doliczenie: kosztów pośrednich, zysku i

podatku VAT

Kosztorysowanie metodą

kalkulacji szczegółowej

Koszty pośrednie oraz zysk mogą być

ustalone dla całego obiektu lub w

stosunku do każdej jednostki produkcji,

prowadzi to do następujących wzorów:

lub

Kosztorysowanie metodą

kalkulacji szczegółowej

Objaśnienie symboli:

L

i

– liczba jednostek przedmiarowych

roboty i

n – jednostkowe nakłady rzeczowe

(n

r

,n

m

,n

s

)

c – ceny jednostkowe czynników

produkcji (C

r

,C

m

,C

s

)

K

p

– koszty pośrednie

Z – zysk kalkulacyjny

P

v

– podatek od towarów i usług (VAT)

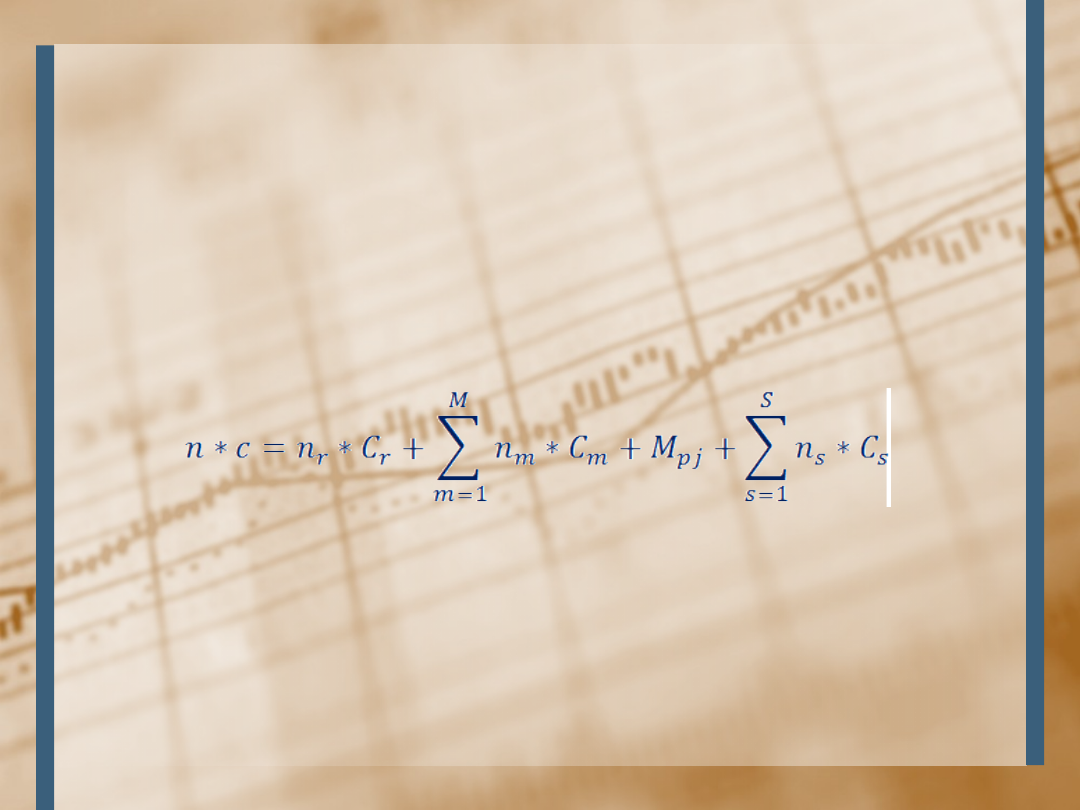

Kosztorysowanie metodą

kalkulacji szczegółowej

n * c – koszty bezpośrednie jednostki

przedmiarowej obliczane według wzoru:

M

pj

– koszt materiałów pomocniczych

Kosztorysowanie metodą

kalkulacji szczegółowej

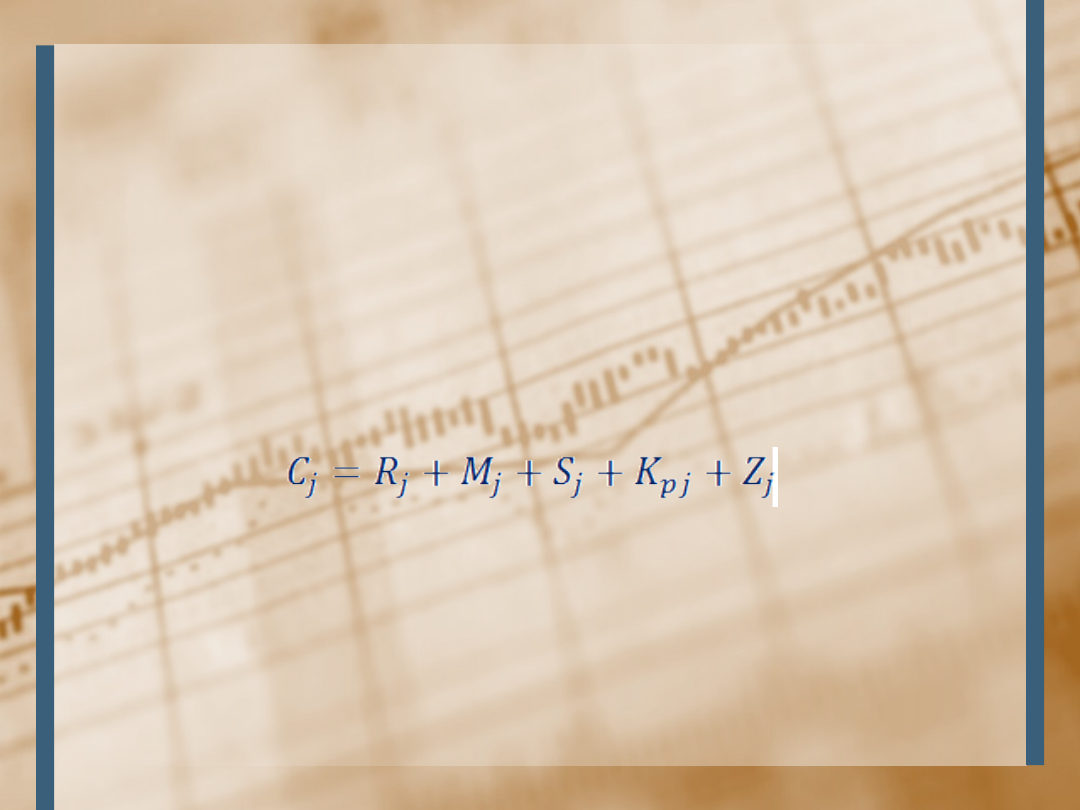

W przypadku kiedy korzystamy ze wzoru drugiego

oblicza się kalkulacyjną cenę jednostki

przedmiarowej (Cj – cenę jednostkową) zapisaną w

nawiasie we wzorze 2, którą można także zapisać w

postaci:

Rj – wartość kosztorysowa robocizny na jednostkę

przedmiarową

Mj – wart. kosztorysowa materiałów na jednostkę

przedmiarową

Sj – wart. kosztorysowa pracy sprzętu na jednostkę

przedmiarową,

gdzie Rj, Mj, Sj są poszczególnymi członami n*c

Kosztorysowanie metodą

kalkulacji szczegółowej

Komentarz:

• Wartość robocizny może być powiększona o

ewentualne dodatki, np. za trudne warunki pracy,

uwzględnione w umowie o realizację robót

• Cena nabycia materiałów obejmuję cenę oraz

koszty zakupu materiałów. Przyjmuje się je z faktur

lub ofert dostawców.

• Koszty pośrednie w metodzie kalkulacji

szczegółowej wylicza się metodą wskaźnikową jako

iloczyn wskaźnika kosztów pośrednich i ustalonej

podstawy ich naliczania albo przyjmuje się

kwotowo na podstawie preliminarza tych kosztów

Kosztorysowanie metodą

kalkulacji szczegółowej

Komentarz cd.:

• Zysk przyjmuje się kwotowo lub oblicza

metodą wskaźnikową jako iloczyn

wskaźnika zysku i przyjętej podstawy jego

naliczania

• Wskaźniki przyjmuje się na podstawie

kalkulacji własnej, publikowanych

informacji lub dwustronnych uzgodnień

Kosztorysowanie metodą

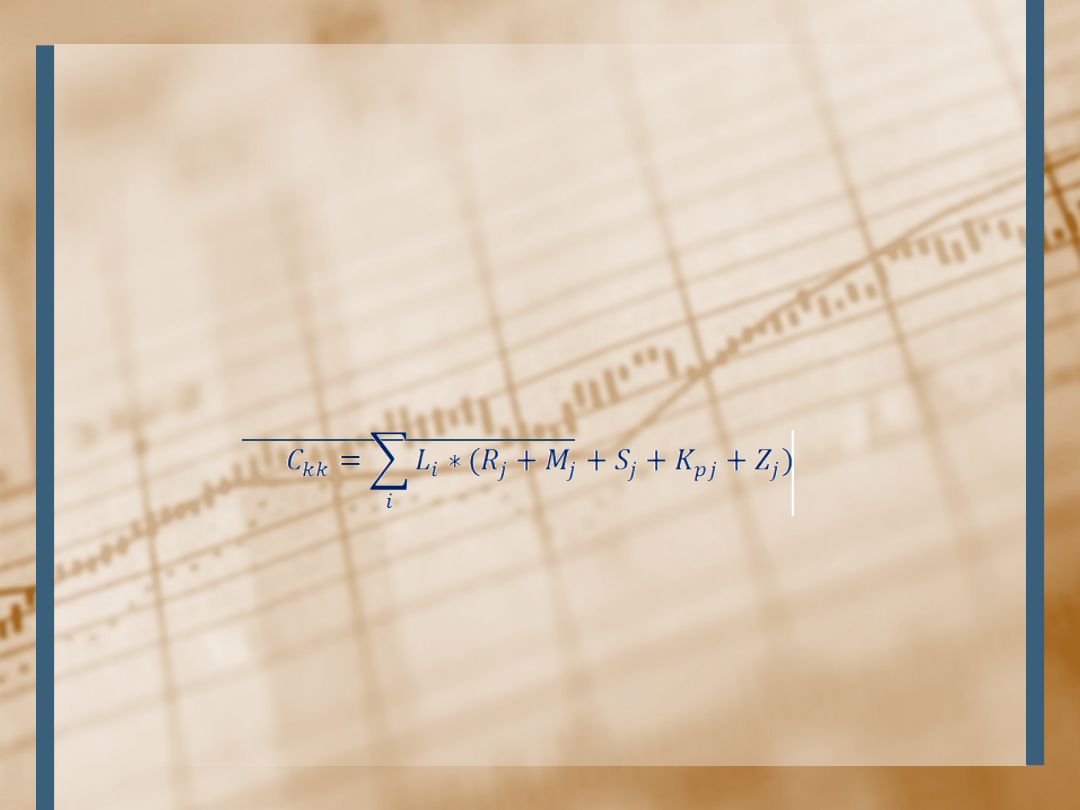

kalkulacji szczegółowej

Kalkulacyjna wartość obiektu lub robót (C

kk

) –

suma wartości kosztorysowej wchodzących

w ich skład elementów konstrukcyjnych i

robót (bez podatku VAT)

Obowiązujący podatek VAT nie jest

składnikiem kalkulacji kosztorysowej,

wykonawca nalicza go oddzielnie w fakturze

za wykonane roboty zgodnie z odrębnymi

przepisami.

Kosztorysowanie metodą

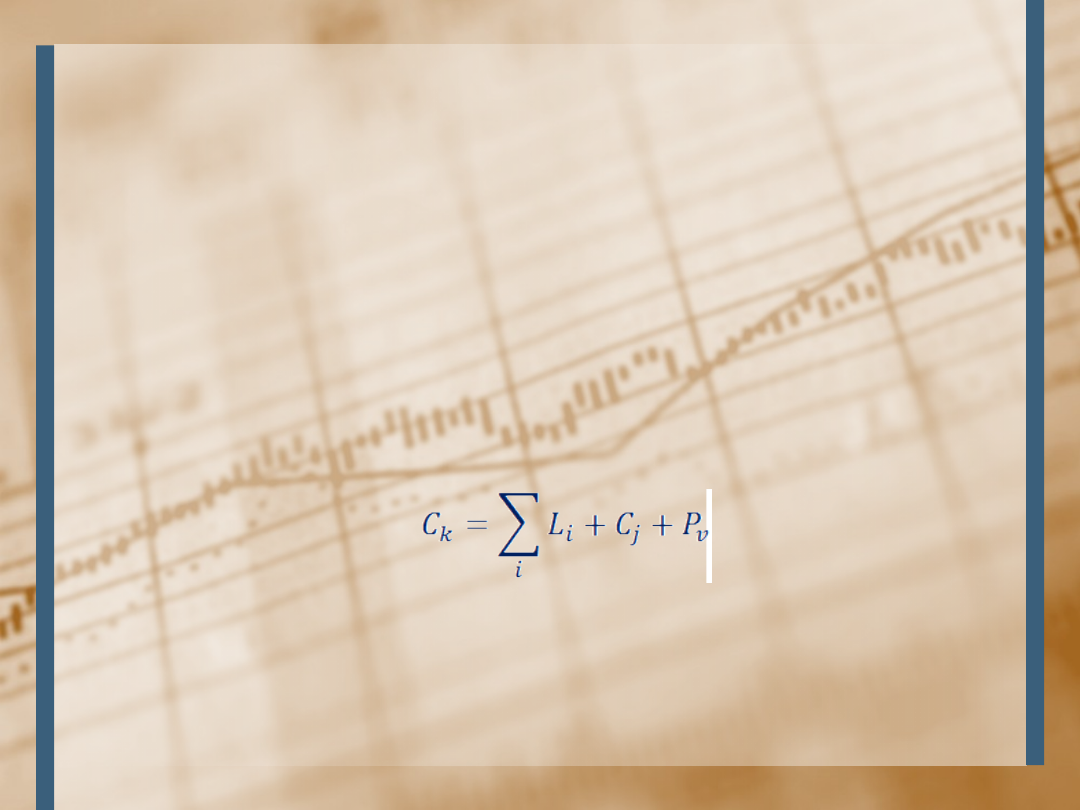

kalkulacji uproszczonej

Polega na obliczeniu wartości kosztorysowej

robót jako sumy iloczynów liczby

jednostek przedmiarowych robót i ich cen

jednostkowych, a następnie doliczeniu

podatku VAT.

Wartość kosztorysowa robót:

C

j

– ceny jednostkowe dla ustalonych

jednostek przedmiarowych

Kosztorysowanie metodą

kalkulacji uproszczonej

Jednostki przedmiarowe w kalkulacji

uproszczonej mogą być ustalane na różnym

poziomie agregacji robót w zależności od

potrzeb, stadium procesu inwestycyjnego i

stopnia szczegółowości dokumentacji

technicznej. Przyjmuje się, że jednostki

mogą być ustalone na:

•roboty podstawowe,

•roboty scalone (asortyment robót),

•elementy scalone,

•obiekty

Kosztorysowanie metodą

kalkulacji uproszczonej

Robota podstawowa

Celowe połączenie zespołu czynności

prostych w obrębie jednej pozycji

rodzajowej właściwej dla podstawowego

szczebla kalkulacji kosztorysowej.

Przyjmowane w poszczególnych

pozycjach kosztorysu wykonywanego na

podstawie przedmiaru.

Kosztorysowanie metodą

kalkulacji uproszczonej

Robota scalona (asortyment robót)

Celowe połączenie zespołu technologicznie

powiązanych robót podstawowych w ramach

jednej pozycji kosztorysowej

Element scalony

Zespół robót określonego rodzaju, który

wyodrębniono w celu ułatwienia

kosztorysowania, organizacji robót lub

rozliczenia

Kosztorysowanie metodą

kalkulacji uproszczonej

Obiekt

Jako obiekt zaliczamy każdy obiekt

kubaturowy wraz z instalacjami, budowlę

stanowiącą całość techniczno-użytkową, a

także niektóre rodzaje robót takie jak

makroniwelacja

Kosztorysowanie metodą

kalkulacji uproszczonej

Jednostki przedmiarowe dotyczące robót

podstawowych są podane w KNRach i innych tego

rodzaju katalogach kosztorysowych.

Zaleca się ustalanie cen jednostkowych na

podstawie:

• kalkulacji własnej wykonawcy,

• publikowanych informacji o cenach,

• dwustronnych negocjacji.

Sposób ustalania cen należy do zamawiającego lub

do obu stron umowy (w przypadku

nieprzetargowych zamówień)

Kosztorysowanie metodą

kalkulacji uproszczonej

Metodę kalkulacji uproszczonej można stosować,

gdy dysponuje się bazą cen jednostkowych na

roboty budowlane. Takie zbiory można:

• tworzyć na podstawie własnych kalkulacji

przedsiębiorstw,

• na podstawie informacji z postępowań

przetargowych i negocjacji,

• pozyskiwać ze specjalistycznych publikacji,

• zakupić do nich dostęp od firm zajmujących się

profesjonalnie analizowaniem i publikowaniem

cen w budownictwie.

Podsumowanie

Metoda uproszczona charakteryzuje się

prostotą, jest znacznie mniej pracochłonna i

tańsza od metody szczegółowej. Ma to

szczególnie duże znaczenie w

postępowaniach przetargowych jak i

negocjacjach, kiedy czas i cena

sporządzenia kosztorysu są szczególnie

istotne.

Z tych względów kalkulację szczegółową

zaleca się tylko wówczas, gdy nie można się

posłużyć metodą kalkulacji uproszczonej.

Bibliografia

„Kosztorysowanie i normowanie w

budownictwie” Z. Kowalczyk i J. Zabielski

Document Outline

- Slide 1

- Formuła ceny kosztorysowej

- Wprowadzenie

- Wprowadzenie cd.

- Kosztorysowanie metodą kalkulacji szczegółowej

- Kosztorysowanie metodą kalkulacji szczegółowej

- Kosztorysowanie metodą kalkulacji szczegółowej

- Kosztorysowanie metodą kalkulacji szczegółowej

- Kosztorysowanie metodą kalkulacji szczegółowej

- Kosztorysowanie metodą kalkulacji szczegółowej

- Kosztorysowanie metodą kalkulacji szczegółowej

- Kosztorysowanie metodą kalkulacji szczegółowej

- Kosztorysowanie metodą kalkulacji uproszczonej

- Kosztorysowanie metodą kalkulacji uproszczonej

- Kosztorysowanie metodą kalkulacji uproszczonej

- Kosztorysowanie metodą kalkulacji uproszczonej

- Kosztorysowanie metodą kalkulacji uproszczonej

- Kosztorysowanie metodą kalkulacji uproszczonej

- Kosztorysowanie metodą kalkulacji uproszczonej

- Podsumowanie

- Bibliografia

Wyszukiwarka

Podobne podstrony:

158 ROZ metody sporzadzania kosztorysu inwestorskiego [Mid 16535

Metody i podstawy sporządzania kosztorysu inwestoreskiego

Metody i podstawy sporządzania kosztorysu inwestoreskiego

Rozporzadz-MSWiA-w sprawie metod sporzadz kosztorys inwest, Budownictwo, Prawo

Na podstawie jakich dokumentów należy sporządzić kosztorys powykonawczy robót budowlanych, Kosztorys

w sprawie metod i podstaw sporządzania kosztorysu inwestorskiego

Nowoczesne metody rachunku kosztów (13 stron) K32F4V3ND2F76EMK4RK46LBU2URDB4D5KF4K35Y

metody ewidencji kosztów

unijne metody internalizacji kosztow

RMI z dnia 18 maja 2004 r (Dz U Nr 130, poz 1389) w sprawie określenia metod i podstaw sporządzania

Rozporządzenie Ministra Infrastruktury w sprawie określenia metod i podstaw sporządzania kosztorysu

Zmiana metody ewidencjonowania kosztów

metody ewidencji kosztów

Sporządzanie kosztorysu inwestorskiego w świetle prawa europejskiego

więcej podobnych podstron