Centrum odpowiedzialności

za koszty

Opracował: Stanisław Pacyński

Przedmiot: Podstawy Kontrolingu

Prowadząca: dr inż. Mazur Anna

Centrum kosztów jest najmniejszym segmentem zakresu

odpowiedzialności.

Tworzy się je w celu dostarczenia informacji potrzebnej do

sterowania gospodarnością pojedynczego miejsca powstawania

kosztów (MPK) lub grupy tych miejsc. Jego istotą jest

ponoszenie odpowiedzialności za koszty, a nie tylko ewidencja

według miejsc powstawania.

Kolejną przyczyną budowania centrów kosztów jest możliwość

szacowania wielkości kosztów, które niekoniecznie dadzą się

planować na podstawie wielkości sprzedaży czy produkcji

wyrobów (np. koszty remontów). Centra kosztów stają się

ośrodkami planowania, kontroli i odpowiedzialności.

Idea Centrum odpowiedzialności

za koszty

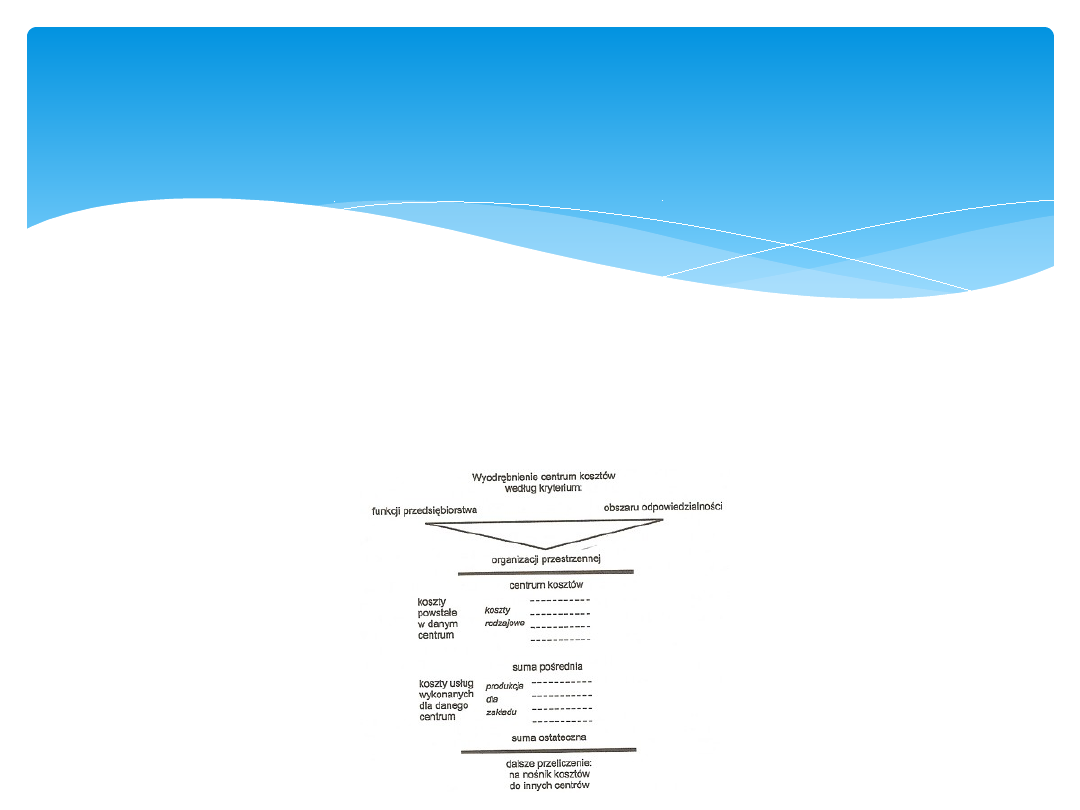

Do podstawowych kryteriów wyodrębniania centrów kosztów należą:

1. Miejsca powstawania kosztów – jeśli głównym celem ich tworzenia jest

sterowanie gospodarnością, a nie rachunkowe przeliczanie kosztów

wspólnych, koszty kontroluje się tam, gdzie one powstają.

Osoba odpowiedzialna za dane centrum, a następnie reaguje na odchylenie

rzeczywiście poniesionych kosztów od kosztów planowanych. Jedno centrum

kosztów powinno podlegać jednej osobie, a nie kilku. Odpowiedzialność np. za

wydział oznacza także odpowiedzialność za koszty tego wydziału. Dla potrzeb

planowania i kontroli centrum kosztów może składać się także z kilku MPK,

choć w skrajnym przypadku każde MPK może mieć własnego przełożonego.

2. Funkcje przedsiębiorstwa – chodzi tu o połączenie takich samych czynności w jedno

centrum kosztów; te same typy czynności generują bowiem podobne koszty

bezpośrednie

i pośrednie.

Kryteria wyodrębniania centrów

kosztów

3.

Organizacja przestrzenna – nie jest możliwa do wzięcia pod uwagę, jeżeli różne

czynności wykonywane są w jednym pomieszczeniu (spawanie, wiercenie,

montaż i kilka innych czynności w jednej hali fabrycznej – różnorodna kombinacja

pracowników i maszyn o różnym poziomie technicznym wywołuje różnorodne

koszty pośrednie, które ukrywa taka kombinacja).

4.

Wymagania techniczno- obrachunkowe – produkty generujące jednolitą

strukturę kosztów wymagają mniejszej liczby centrów niż produkty o zmiennej

strukturze kosztów (analogia od wpływu typu produkcji na liczbę i rodzaj

centrów). Przekłada się to później na nakład obrachunkowy relacji pomiędzy

centrami, który

może być kryterium dokładności przypisania kosztów.

Tworzone centra kosztów muszą ponadto spełniać trzy kryteria:

1. Umożliwiać wyrażenie efektu rzeczywistego (rezultatu) centrum w postaci

miernika, odzwierciedlającego powstawanie kosztów w centrum (pomiar input-

output).

2. Być wyraźnie wyodrębnionymi obszarami odpowiedzialności.

3. Ułatwiać sporządzanie dowodów księgowych (a przynajmniej nie utrudniać).

Na tworzenie centrów ma także wpływ typ produkcji wykorzystywany w danym

przedsiębiorstwie. W organizacji produkcji wykonywanej w warsztatach one same mogą

stanowić podstawę ich wyodrębnienia. Jeśli zaś na warsztat składają się różnorodne

czynności

obróbcze, to można je na podstawie tych czynności podzielić na kolejne centra, (kolejne

MPK). W przypadku produkcji taśmowej tworzy się centra, wykorzystując przestrzenne

rozmieszczenie; polega to na tym, że jeśli produkty stanowiące nośnik kosztów

w jednakowym stopniu przyczyniają się do powstawania kosztów wzdłuż taśmy, to

wówczas

ta linia produkcyjna może stanowić jedno centrum kosztów. W przypadku gniazda

produkcyjnego (elastyczny system wytwórczy), na którym wytwarzany jest produkt,

nośnik

kosztów i miejsce powstania kosztów są „jednością” – gniazdo staje się centrum kosztów.

Należy dodać, że im więcej rodzajów produktów i im więcej stopni ich produkcji,

tym większa liczba centrów kosztów i MPK. Wielkość przedsiębiorstwa nie jest

decydującym

kryterium liczby centrów.

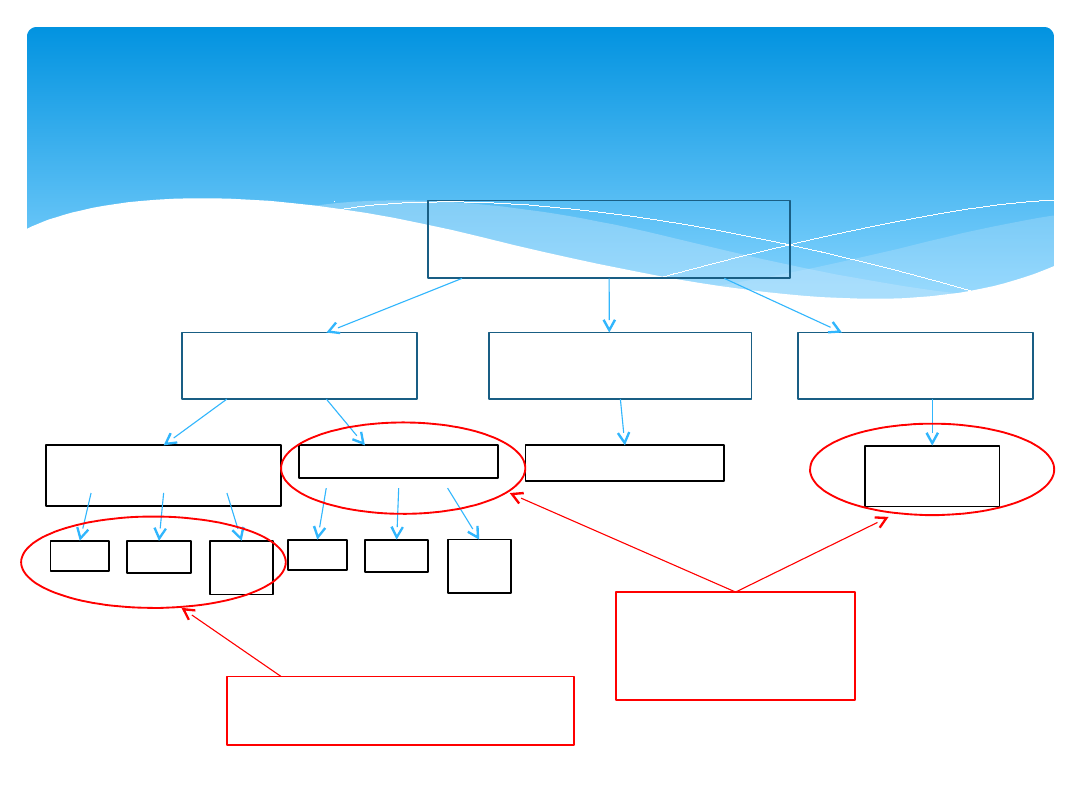

Struktura organizacyjna

Prezes zarządu

Dyrektor

produkcji

Dyrektor

personalny

Dyrektor

Jakości

Montaż kadłuba

silnika

Montaż końcowy

Dział personalny

Dział

jakości

Gr I

Gr II

Gr

III

Gr I

Gr II

Gr

III

MPK lub

centrum

kosztów

Źródła kosztów danego

MPK

Liczba centrów kosztów wynika ze znalezienia optimum pomiędzy

jednym centrum

kosztów w postaci całego przedsiębiorstwa a tyloma centrami, ilu jest

w nim np.

pracowników.

Liczba centrów kosztów zależna jest według H. Vollmutha od:

• wielkość danej gałęzi gospodarki,

• programu produkcji,

• rozgraniczenia obszarów odpowiedzialności,

• dokładności ujęcia kosztów,

• możliwości kontroli kosztów.

Wyodrębnienie i funkcja centrum kosztów.

W dużych przedsiębiorstwach możliwe jest w celu uzyskania większej przejrzystości,

ujmowanie centrów kosztów w grupy, a nawet w obszary kosztów. Najczęściej

centra

te grupuje się według kryterium przynależności do poszczególnych stopni procesu

wytwórczego. Wyróżnia się zatem:

• centra kosztów ogólnych – całą swą produkcję przekazują innym centrom kosztów,

• centra kosztów produkcji podstawowej – odbywa się w nich produkcja

podstawowych produktów,

• centra kosztów produkcji pomocniczej – najczęściej cała ich produkcja trafia

do centrów produkcji podstawowej,

• centra materiałowe – centra kosztów zakupów, magazynowania, wydawania

materiałów i ich kontroli,

• centra kosztów zarządu – centra kosztów administracji służące kierowaniu

przedsiębiorstwem,

• centra kosztów sprzedaży – centra kosztów związanych ze zbytem produktów,

• centra kosztów badań i rozwoju – centra kosztów ponoszonych na zapewnienie

przyszłej egzystencji przedsiębiorstwa.

Dziękuję za

uwagę

Koniec

Document Outline

- Slide 1

- Idea Centrum odpowiedzialności za koszty

- Kryteria wyodrębniania centrów kosztów

- Slide 4

- Slide 5

- Struktura organizacyjna

- Slide 7

- Slide 8

- Koniec

Wyszukiwarka

Podobne podstrony:

Ustawa o odp za naruszenie fin publ

Odp za wydawanie recept

Odp SP za wyrok sądowy baginska

Przychody i koszty finansowe, Rozliczenie wyniku finansowego za 2009 r

Koszty działalności centrum dystrybucji, transport i spedycja, Infrastruktura logistyczna

45(1), Antek obziera˙ si˙ za gromad˙ kieby ten kot odp˙dzony od miski, a rozwa˙a˙, czyby nie zawr˙ci

09 Koszty działalności centrum dystrybucjiid 7953 ppt

Pozostae koszty i przychody operacyjne w ewidencji ksi©gowej, Rozliczenie wyniku finansowego za 200

Odp SP za wyrok sądowy baginska

koszty centrum dystrybucyjnego propozycja

koszty paliw w europie sierpien 2010 za OeAMTC

Z jednostkami za pan brat

Czy rekrutacja pracowników za pomocą Internetu jest

8 Dzięki za Pamięć

więcej podobnych podstron