Koszty działalności

centrum dystrybucji

Wykład 09

2

Ogólny podział kosztów

Koszty magazynowania można podzielić na

koszty stałe i zmienne.

Koszty stałe pozostają bez zmian bez

względu na wielkość obrotu magazynowego

Koszty zmienne są uzależnione od wielkości

obrotu magazynowego

Koszty magazynowania nie są odosobnione,

lecz stanowią ogniwo kosztotwórcze w

łańcuchu kosztów logistycznych

3

Koszty magazynowania –

ogólna klasyfikacja

Koszty budynków i budowli magazynowych

(oraz pochodne koszty amortyzacji)

Koszty sprzętu stałego i wyposażenia

Koszty utrzymania technicznego

Koszty zatrudnienia i płac (w tym absencji czy

szkoleń)

Koszty administracji i ewidencji

Koszty niedoborów, uszkodzeń i strat…

4

Metodyka analizy

składników kosztowych

PRZEPŁYW TOWARÓW PRZEZ MAGAZYN

FAZY

PRZYJĘCIA

SKŁADOWANIA

WYDANIA

WYSTĘPUJĄCE CZYNNIKI KOSZTOTWÓRCZE

PŁACE, WYPOSAŻENIE, BUDYNKI…

Ubezpieczenie

budowli,

towaru, zużyta

energia, tworzenie

dokumentacji

przyjęcia

Fakturowanie,

realizacja płatności,

dokumentacja

administracyjno-

ewidencyjna, podatek

Utrzymanie

zapasu,

ogrzewanie,

dokumentacja,

ochrona

5

Czynniki kształtujące

wielkość kosztów

magazynowania

Wewnętrzne (wielkość magazynu, organizacja

magazynu, ilość i rodzaj zapasów,

częstotliwość wydań i przyjęć, przebieg

procesów magazynowych, zatrudnienie)

Zewnętrzne (podatki, stopa amortyzacji,

stopy oprocentowania kredytów, opłaty za

usługi obce, narzuty na płace pracowników)

6

Przykładowy układ

kalkulacji kosztów

magazynowania

Budowle – koszt zużycia zgodnie z

obowiązującą stopą amortyzacji lub

wypożyczenia (czynszu, dzierżawy) budowli

magazynowych. Do tej grupy kosztowej

włączono większość kosztów stałych

(ogrzewanie, ubezpieczenie, ochrona,

energia) oraz usługi obce (sprzątanie,

utrzymanie, zarządzanie) i inne. Wydatki z tej

grupy odniesiono do powierzchni całkowitej

magazynu.

7

Personel

Płace pracowników zatrudnionych w centrum

dystrybucyjnym stanowią jedną z

największych grup kosztowych. Płace

bezpośrednie są powiększone o ustalone

narzuty na ubezpieczenia społeczne czy

zbiorowe. Wydatki osobowe uwzględniają

zjawiska absencji wśród pracowników oraz

nadgodziny. Koszty osobowe proponuje się

podać w podziale na pracowników

bezpośrednio związanych z operacjami

magazynowymi oraz pośrednio.

8

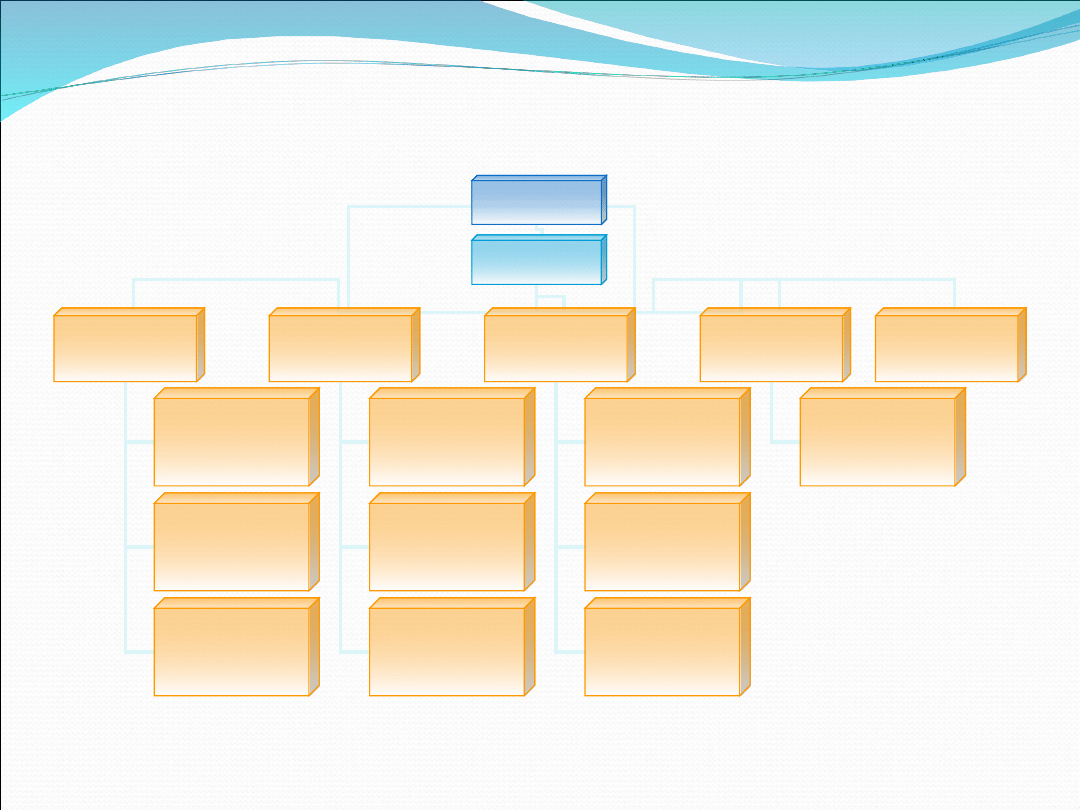

Przykładowy schemat

organ.

Dyrektor

Zarządzający

Kierownik

zmiany

1 prac.

Kierownik

zmiany

1 prac.

Kierownik

kontroli

1 prac.

Magazynierzy

10 osób

Operatorzy

wózków

14 osób

Pomocnicy

5 osób

Kontrola jakości

2 osoby

Magazynierzy

10 osób

Operatorzy

wózków

14 osób

Pomocnicy

5 osób

Kontrola

zapasów

2 osoby

Główny

księgowy

1 prac.

Asystenci

finansowi

2 osoby

Informatycy

2 osoby

BHP

1 osoba

9

Koszty integracji są związane z połączeniem

wszystkich systemów w ramach magazynu w

jedna całość z możliwością ich współpracy

Koszty wyposażenia i urządzeń – podobnie jak

w przypadku budowli uzależnione od formy

własności

System informatyczny – koszty związane z

nabyciem (w tym licencje) systemu i jego

obsługą (w tym usługami informatycznymi

jednostek obcych).

10

Koszty rozruchu – są związane z dodatkowymi

nakładami koniecznymi na rozpoczęcie

działalności

Koszty inne (zarówno związane ze środkami

trwałymi, jak i wydatkami osobowymi)

W podsumowaniu kalkulacji uwzględniamy

zarówno ryzyko prowadzenia działalności

(niedobory, straty, szkody), jak i poziom zysku

oraz część kosztów ogólnych przedsiębiorstwa w

związku z prowadzeniem innych rodzajów

działalności („pozamagazynowych”)

11

Kontroling magazynowy

Kontroling magazynowy wykorzystuje narzędzia

rachunkowości zarządczej do obserwacji kosztów

logistyki

Jest częścią kontrolingu logistycznego

Ponieważ procesy magazynowe są z reguły

kosztotwórcze (nie przynoszą zysku), kontroling

magazynowy koncentruje się na monitorowaniu

kosztów magazynowania w układzie

logistycznym oraz kształtowanie się wskaźników

ekonomicznych charakteryzujących

funkcjonowanie magazynu

Document Outline

Wyszukiwarka

Podobne podstrony:

Koszty działalności centrum dystrybucji, transport i spedycja, Infrastruktura logistyczna

Modelowanie usług transportowych w obszarze działania centrum logistyczno dystrybucyjnego

koszty centrum dystrybucyjnego propozycja

4 Koszty Logistyki w sieci dystrybucji

2 Logistyka a dystrybucjaid 19557 ppt

09 03 2012 TEST KOŃCOWY GASTROLOGIA ppt

centrum dystrybucji

iwko,bhp i ergonomia, Koszty działalności profilaktycznej

KOSZTY LOGISTYKI W SIECI DYSTRYBUCJI, Logistyka

10 POMIAR JAKOŚCI DZIAŁALNOŚCI SZKÓŁ OGÓLNOKSZTAŁCĄCYCHid 10691 ppt

09 Zdolność do czynności prawnychid 8070 ppt

09 Zagadnienia zrodla poznania IVid 7799 ppt

09 Pomoc telefon, internet, prasaid 7982 ppt

KOSZTY DZIAŁALNOŚCI PROFILAKTYCZNEJ BHP

więcej podobnych podstron