Organizacja c.d.

rachunkowości

Istota i zakres organizacji rachunkowości

Organizacja rachunkowości – zespół

sposobów umożliwiających uporządkowane

powiązanie różnych czynności i urządzeń

niezbędnych

do

realizacji

procesu

informacyjnego,

w

celu

zapewnienia

prawidłowego

funkcjonowania

rachunkowości w jednostce gospodarczej z

uwzględnieniem jej specyficznych cech,

możliwości technicznych i kadrowych oraz

przy racjonalnym zaangażowaniu środków i

nakładów pracy

ZAKRES ORGANIZACJI RACHUNKOWOŚCI

• organizacja procesu informacyjnego w

systemie rachunkowości

• organizacja

działu

rachunkowości

(lokalizacja

w

strukturze

jednostki

gospodarczej, wewnętrzna struktura działu

rachunkowości,

podział

pracy,

wyposażenie

techniczne,

dobór

i

przygotowanie personelu)

Organizacja procesu informacyjnego

• dokumentacja księgowa (rodzaje

dokumentów, ich wystawianie, kontrola,

obieg, przechowywanie),

• ewidencja księgowa (plan kont, forma i

technika księgowości)

• inwentaryzacja i kontrola wewnętrzna

• sprawozdawczość (rodzaje, zasady

sporządzania, badanie, zatwierdzanie)

Zasady organizacji rachunkowości

• zasada planowania i kontroli (plany i

instrukcje)

• zasada racjonalnego podziału pracy

• nadrzędne zasady rachunkowości

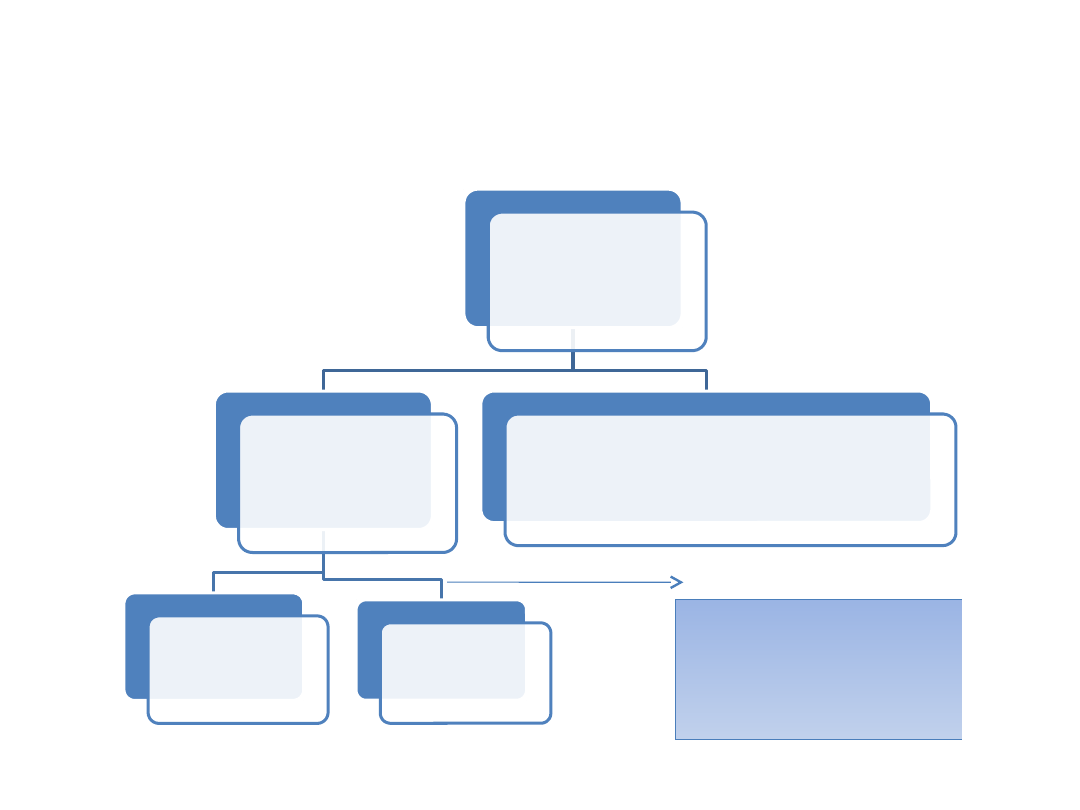

Warianty organizacji rachunkowości

Warianty

prowadzenia

rachunkowości

firmy

Własny dział

rachunkowości

Złożona

struktura

Prosta

struktura

Usługowe prowadzenie ksiąg

jednostki przez uprawnione

jednostki zewnętrzne

Usługi

zewnętrznych

ośrodków

obliczeniowych

Zakres działania ogniw działu rachunkowości

Księgowość majątku trwałego

• Dekretowanie dokumentów

• Naliczanie amortyzacji i umorzenia

• Prowadzenie ewidencji analitycznej

• Ewidencja syntetyczna

• Ewidencja pozabilansowa

• Inwentaryzacja i rozliczenie jej wyników

• Uzgadnianie ewidencji syntetycznej i

analitycznej

• Sporządzenie zestawienia obrotów i sald

Księgowość materiałowa

•Dekretowanie dowodów

•Wycena materiałów

•Ewidencja ilościowo-wartościowa

(analityczna i syntetyczna)

•Rozliczenie zakupu materiałów

•Inwentaryzacja materiałów i rozliczenie jej

wyników

•Uzgadnianie ewidencji syntetycznej i

analitycznej

•Sporządzenie zestawienia obrotów i sald

Document Outline

- Slide 1

- Istota i zakres organizacji rachunkowości

- ZAKRES ORGANIZACJI RACHUNKOWOŚCI

- Organizacja procesu informacyjnego

- Zasady organizacji rachunkowości

- Warianty organizacji rachunkowości

- Zakres działania ogniw działu rachunkowości

- Slide 8

- Slide 9

Wyszukiwarka

Podobne podstrony:

Organizacja procesu rachunkowości cz 2

organizacja rachunkowosci cz 1 doc

organizacja rachunkowosci cz 1 doc 2

organizacja rachunkowosci cz 1 doc

LOGISTYKA ZAOPATRZENIA- Organizacja procesów magazynowych, ABC Magazynu

Procesy Poznawcze cz

13 Organizowanie procesów technologicznych

Organizowanie procesu inwestycji

organizacja procesów BULA

Metody modelowania procesow 2012 cz III

4 Proces Templariuszy Cz 1

ORGANIZACJA PROCESÓW GOSPODARCZYCH(1), Zarzadzanie, Zarządzanie - Studia

Formy organizacyjne procesu kształcenia to, Metodyka

2014 Tematy OSR, Finanse i Rachunkowość NST, semestr 5, Organizacja systemów rachunkowości

Proces Templariuszy Cz III

Organizowanie procesu inwestycy Nieznany

17 Organizowanie procesu produkcyjnego w przedsiębiorstwie

07 Organizowanie procesu gospod Nieznany

więcej podobnych podstron