PODATEK

DOCHODOWY OD OSÓB

FIZYCZNYCH

Co to jest podatek?

Podatek - przymusowe, bezzwrotne i

nieodpłatne świadczenie pieniężne o

charakterze powszechnym,

nakładane z mocy prawa przez

państwo lub inne organy władzy

publicznej (np. samorządy lokalne)

na osoby fizyczne i prawne.

PODSTAWA PRAWNA

Dokumenty regulujące prawo podatkowe:

Bezpośrednio:

PDOFizU - ustawa z dnia 26 lipca 1991 r. o podatku

dochodowym od osób fizycznych (Dz. U. z 2010 r. Nr 51, poz. 307

ze zm.),

RyczałtU - ustawa z dnia 20 listopada 1998 r. o zryczałtowanym

podatku dochodowym od niektórych przychodów osiąganych

przez osoby fizyczne (Dz. U. Nr 144, poz. 930 ze zm.),

OrdPU - Ustawa z dnia 29 sierpnia 1997 r. – Ordynacja

podatkowa (Dz. U. z 2005 r. Nr 8, poz. 60 ze zm.)

Pośrednio:

Konstytucja RP

Ratyfikowane umowy międzynarodowe

PODSTAWA PRAWNA

PDOFizU określa:

• podmiot tego podatku,

• zakres obowiązku podatkowego,

• źródła przychodów podlegających opodatkowaniu,

• koszty uzyskania przychodów,

• zasady odliczeń od dochodu i podatku,

• sposób rozliczenia się z podatku oraz wiele innych kwestii.

OrdPU definiuje takie pojęcia jak:

• obowiązek podatkowy,

• zobowiązanie podatkowe,

• podatek, rok podatkowy,

• organ podatkowy itd., a przede wszystkim zasady postępowania

podatkowego.

PODMIOT OPODATKOWANIA

OSOBA FIZYCZNA -

prawne określenie człowieka w

prawie cywilnym, od chwili urodzenia do chwili śmierci.

Każda żyjąca osoba fizyczna posiada bezwarunkową

zdolność prawną, czyli od momentu urodzenia może być

podmiotem praw i obowiązków wynikających ze stosunków

cywilnoprawnych. Aby jednak mogła samodzielnie

kształtować swoją sytuację prawną poprzez składanie

oświadczeń woli, musi nabyć zdolność do czynności

prawnych. Do tego czasu jest zastępowana w obrocie

cywilnoprawnym przez przedstawicieli ustawowych (rodziców

lub opiekunów). Zdolność do czynności prawnych w pełnym

zakresie nabywa się wraz z ukończeniem 18. roku życia.

Warunkiem opodatkowania osoby fizycznej jest uzyskiwany

przez nią dochód (przychód).

PODMIOT OPODATKOWANIA

Nieograniczony obowiązek podatkowy

Dotyczy osób, które mają miejsce zamieszkania na terytorium

Rzeczypospolitej Polskiej . Oznacza to, że osoby te podlegają

obowiązkowi podatkowemu w Polsce od całości uzyskanych

dochodów (przychodów) bez względu na miejsce położenia

źródeł przychodów.

Za osobę mającą miejsce zamieszkania na terytorium

Rzeczypospolitej Polskiej uważa się osobę fizyczną, która:

1) posiada na terytorium Rzeczypospolitej Polskiej centrum

interesów osobistych lub gospodarczych (ośrodek

interesów życiowych) lub

2) przebywa na terytorium Rzeczypospolitej Polskiej dłużej

niż 183 dni w roku podatkowym.

PODMIOT OPODATKOWANIA

Ograniczony obowiązek podatkowy

Dotyczy osób fizycznych, które nie mają miejsca zamieszkania na

terytorium Rzeczypospolitej Polskiej. Podlegają one wtedy obowiązkowi

podatkowemu tylko od dochodów (przychodów) osiąganych na terytorium

RP

.

Za dochody (przychody) osiągane na terytorium Rzeczypospolitej Polskiej

uważa się w szczególności dochody (przychody) z:

1) pracy wykonywanej na terytorium Rzeczypospolitej Polskiej na

podstawie stosunku służbowego, stosunku pracy, pracy nakładczej

oraz spółdzielczego stosunku pracy, bez względu na miejsce wypłaty

wynagrodzenia,

2) działalności wykonywanej osobiście na terytorium Rzeczypospolitej

Polskiej, bez względu na miejsce wypłaty wynagrodzenia,

3) działalności gospodarczej prowadzonej na terytorium

Rzeczypospolite Polskiej,

4) położonej na terytorium Rzeczypospolitej Polskiej nieruchomości,

w tym ze sprzedaży takiej nieruchomości.

PRZEDMIOT OPODATKOWANIA

Opodatkowaniu podatkiem dochodowym podlegają wszelkiego

rodzaju dochody, z wyjątkiem dochodów wymienionych w art.

21, 52, 52a i 52c oraz dochodów, od których na podstawie

przepisów Ordynacji podatkowej zaniechano poboru podatku.

DOCHODEM ze źródła przychodów, jeżeli przepisy szczególne

nie stanowią inaczej, jest nadwyżka sumy przychodów z tego

źródła nad kosztami ich uzyskania osiągnięta w roku

podatkowym. Jeżeli koszty uzyskania przekroczą sumę

przychodów, różnica jest stratą ze źródła przychodów.

Jeżeli podatnik uzyskuje dochody z więcej niż jednego źródła,

przedmiotem opodatkowania w danym roku podatkowym jest

suma dochodów ze wszystkich źródeł przychodów.

PRZEDMIOT OPODATKOWANIA

Wyłączenia przedmiotowe

Przepisów ustawowych nie stosuje się do:

1) Przychodów z działalności rolniczej, z wyjątkiem przychodów z działów

specjalnych produkcji rolnej,

2) Przychodów z gospodarki leśnej w rozumieniu ustawy o lasach oraz o

przeznaczeniu gruntów rolnych do zalesienia,

3) Przychodów podlegających przepisom o podatku od spadków i darowizn,

4) Przychodów wynikających z czynności, które nie mogą być przedmiotem

prawnie skutecznej umowy,

5) Przychodów z tytułu podziału wspólnego majątku małżonków w wyniku

ustania lub ograniczenia małżeńskiej wspólności majątkowej oraz

przychodów z tytułu wyrównania dorobków po ustaniu rozdzielności

majątkowej małżonków lub śmierci jednego z nich,

6) Przychodów (dochodów) armatora opodatkowanych zgodnie z ustawą o

podatku tonażowym,

7) Świadczeń na zaspokojenie potrzeb rodziny, o których mowa w art. 27

Kodeksu rodzinnego i opiekuńczego, objętych wspólnością majątkową

małżeńską.

PODSTAWA OPODATKOWANIA

Źródłami przychodów są:

• stosunek służbowy, stosunek pracy, w tym spółdzielczy stosunek

pracy, członkostwo w rolniczej spółdzielni produkcyjnej lub innej

spółdzielni zajmującej się produkcją rolną, praca nakładcza,

emerytura lub renta,

• działalność wykonywana osobiście,

• pozarolnicza działalność gospodarcza,

• działy specjalne produkcji rolnej,

• najem, podnajem, dzierżawa, poddzierżawa oraz inne umowy o

podobnym charakterze, w tym również dzierżawa, poddzierżawa

działów specjalnych produkcji rolnej oraz gospodarstwa rolnego

lub jego składników na cele nierolnicze albo na prowadzenie

działów specjalnych produkcji rolnej, z wyjątkiem składników

majątku związanych z działalnością gospodarczą,

• kapitały pieniężne i prawa majątkowe, w tym odpłatne zbycie

praw majątkowych innych niż wymienione w lit.a)-c) następnego

punktu,

PODSTAWA OPODATKOWANIA

Źródłami przychodów są C.D.:

• odpłatne zbycie (z zastrzeżeniem sytuacji określonych w art. 10

ust. 2 ustawy):

a) nieruchomości lub ich części oraz udziału w nieruchomości,

b) spółdzielczego własnościowego prawa do lokalu mieszkalnego

lub użytkowego oraz prawa do domu jednorodzinnego w

spółdzielni mieszkaniowej,

c) prawa wieczystego użytkowania gruntów,

d) innych rzeczy,

• jeżeli odpłatne zbycie nie następuje w wykonaniu działalności

gospodarczej i zostało dokonane: w przypadku odpłatnego zbycia

nieruchomości i praw majątkowych określonych w lit.a)-c) - przed

upływem pięciu lat, licząc od końca roku kalendarzowego, w którym

nastąpiło nabycie lub wybudowanie, a innych rzeczy - przed

upływem pół roku, licząc od końca miesiąca, w którym nastąpiło

nabycie; w przypadku zamiany okresy te odnoszą się do każdej z

osób dokonujących zamiany,

• inne źródła.

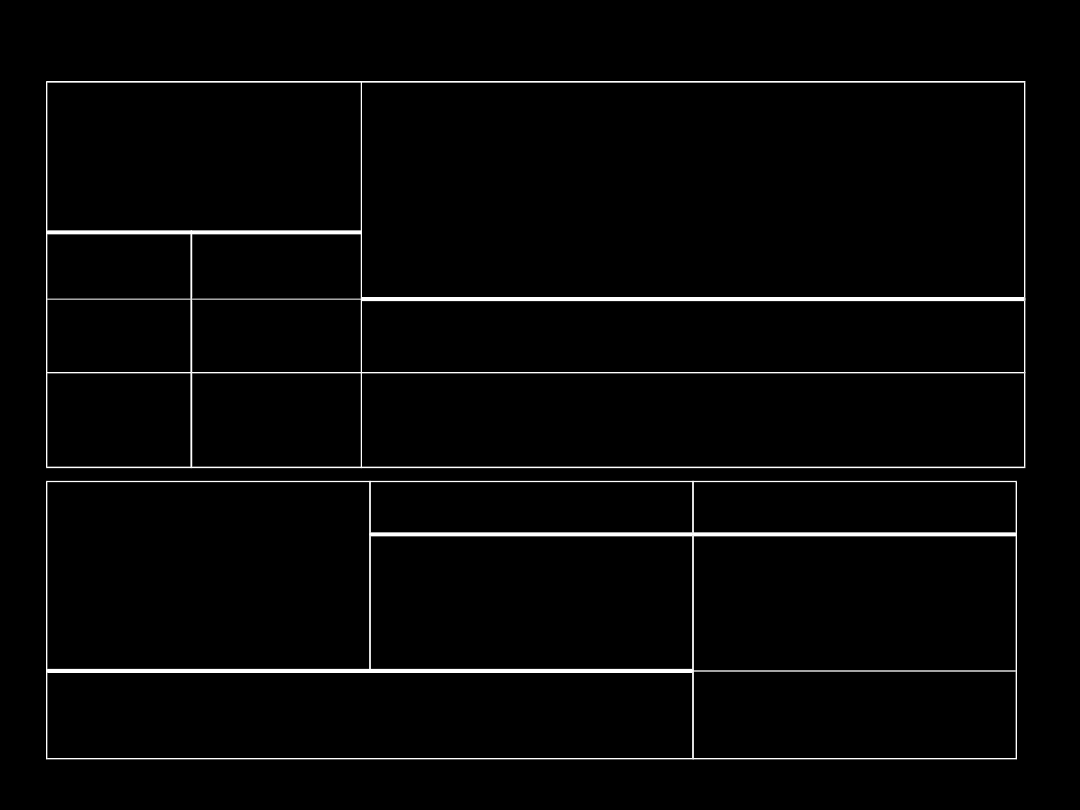

STAWKI I SKALE PODATKOWE

Skala podatku dochodowego od osób

fizycznych:

• główny

przepis

określający

wysokość

zobowiązań podatkowych osób fizycznych.

• na jej podstawie określa się, w jakiej

wysokości podatek dochodowy zapłaci

podatnik od dochodów uzyskanych w

danym roku podatkowym

Podstawa

obliczenia

podatku w

złotych

Podatek wynosi

ponad

do

85.528

18% minus kwota zmniejszająca podatek

556 zł 02 gr

85.52

8

14.839 zł 02 gr + 32% nadwyżki ponad

85.528 zł

Kwota

zmniejszająca

podatek

Miesięczna

46 zł 33 gr

Roczna

556 zł 02 gr

Roczny dochód niepowodujący

obowiązku zapłaty podatku

3.091 zł

•

spadki i darowizny;

•

działalność gospodarcza opodatkowana

kartą

podatkową,

ryczałtem

ewidencjonowanym,

19%

podatkiem

liniowym;

•

przychody ze sprzedaży nieruchomości;

•

odsetki

od

prywatnie

udzielanych

pożyczek;

• dochody z odsetek na kontach osobistych.

Przykład 1

Jan Kowalski, po uwzględnieniu

wszelkich ulg podatkowych, osiągnął

dochód w wysokości 4000 zł. Ile

wyniesie podatek, który podatnik musi

zapłacić Urzędowi Skarbowemu?

4000 zł * 18% = 720 zł

720 zł – 556,02 zł =

164 zł

Przykład 2

Jan Kowalski, po uwzględnieniu

wszelkich ulg podatkowych, osiągnął

dochód w wysokości

100 000 zł. Ile wyniesie podatek,

który podatnik musi zapłacić Urzędowi

Skarbowemu?

100 000 zł – 85 528 zł =

14 472 zł

14 472 zł * 32% =

4631,04 zł

4631,04zł + 14 839zł =

19 470,04 zł

ULGI I ZWOLNIENIA

Ulga podatkowa jest przewidzianym w

przepisach prawa podatkowego zwolnieniem,

odliczeniem, obniżką lub zmniejszeniem,

którego zastosowanie powoduje obniżenie

podstawy opodatkowania lub wysokości podatku

Ulga podatkowa może polegać na:

• odliczeniu od uzyskanego dochodu,

• odliczeniu od podatku,

• zastosowaniu niższych stawek podatkowych.

ODLICZENIA OD DOCHODU

Rodzaj ulgi:

Wydatki na zakup leków, których

stosowanie zalecił lekarz specjalista

Wysokość ulgi:

Nadwyżka wydatków ponad 100 zł

miesięcznie

ODLICZENIA OD DOCHODU

Rodzaj ulgi:

Opłacenie przewodników osób

niewidomych I lub II grupy inwalidztwa

oraz osób z niepełnosprawnością

narządu ruchu zaliczonych do I grupy

inwalidztwa

Wysokość ulgi:

Do

2.280 zł – limit roczny

ODLICZENIA OD DOCHODU

Rodzaj ulgi:

Utrzymanie przez osoby niewidome

i niedowidzące zaliczone do I lub II

grupy inwalidztwa oraz osoby

z niepełnosprawnością narządu ruchu

zaliczone do I grupy inwalidztwa

psa asystującego

Wysokość ulgi:

Do

2.280 zł – limit roczny

ODLICZENIA OD DOCHODU

Rodzaj ulgi:

Utrzymanie samochodu osobowego, stanowiącego

własność (współwłasność) osoby niepełnosprawnej

zaliczonej do I lub II grupy inwalidztwa lub podatnika

mającego na utrzymaniu osobę niepełnosprawną

zaliczoną do I lub II grupy inwalidztwa albo dzieci

niepełnosprawne, które nie ukończyły 16 roku życia,

dla potrzeb związanych z koniecznym przewozem na

niezbędne zabiegi leczniczo-rehabilitacyjne.

Wysokość ulgi:

Do

2.280 zł – limit roczny

ODLICZENIA OD DOCHODU

Rodzaj ulgi:

Darowizny określone w art. 4 ustawy o działalności

pożytku publicznego i o wolontariacie, organizacjom, o

których mowa w art. 3 ust. 2 i 3 tej ustawy, lub

równoważnym organizacjom określonym w przepisach

regulujących działalność pożytku publicznego

obowiązujących w innym niż Rzeczpospolita

Wysokość ulgi:

do wysokości dokonanej darowizny, nie więcej

jednak niż 6% dochodu

ODLICZENIA OD DOCHODU

Rodzaj ulgi:

Darowizny określone w art. 4 ustawy o działalności

pożytku publicznego i o wolontariacie, organizacjom, o

których mowa w art. 3 ust. 2 i 3 tej ustawy, lub

równoważnym organizacjom określonym w przepisach

regulujących działalność pożytku publicznego

obowiązujących w innym niż Rzeczpospolita

Wysokość ulgi:

do wysokości dokonanej darowizny, nie więcej

jednak niż 6% dochodu

ODLICZENIA OD DOCHODU

Rodzaj ulgi:

Krwiodawstwo realizowane

przez honorowych dawców krwi

Wysokość ulgi:

130 zł / 1 litr oddanej krwi

ODLICZENIA OD DOCHODU

Rodzaj ulgi:

Darowizny na kościelną działalność

charytatywno-opiekuńczą

Wysokość ulgi:

W wysokości dokonanej darowizny

ODLICZENIA OD DOCHODU

Rodzaj ulgi:

Wydatki ponoszone z tytułu

użytkowania sieci Internet

Wysokość ulgi:

Do wysokości 760 zł rocznie

ODLICZENIA OD DOCHODU

Rodzaj ulgi:

W ramach tzw. praw nabytych –

wydatki na spłatę odsetek od kredytu

(pożyczki) udzielonego podatnikowi na

sfinansowanie inwestycji mającej na

celu zaspokojenie własnych potrzeb

mieszkaniowych, związanej z:

• budową budynku mieszkalnego,

•

wniesieniem

wkładu

budowlanego

lub

mieszkaniowego do spółdzielni mieszkaniowej na

nabycie prawa do nowo budowanego budynku

mieszkalnego albo lokalu mieszkalnego w takim

budynku,

•

zakupem

nowo

wybudowanego

budynku

mieszkalnego lub lokalu mieszkalnego w takim

budynku od gminy albo od osoby, która wybudowała

ten budynek w wykonywaniu działalności

gospodarczej,

•

nadbudową lub rozbudową budynku na cele

mieszkalne

lub

przebudową

budynku

niemieszkalnego, jego części lub pomieszczenia

niemieszkalnego na cele mieszkalne, w wyniku

których

powstanie

samodzielne

mieszkanie

spełniające

wymagania

określone

w przepisach prawa budowlanego.

Wysokość ulgi:

Odliczeniu podlegają odsetki od tej części

kredytu, która nie przekracza kwoty

325.990 zł.

ODLICZENIA OD PODATKU

Rodzaj ulgi:

Ulga na dzieci

Wysokość ulgi:

Odliczeniu podlega

92,67 zł

, za każdy miesiąc

kalendarzowy, w którym podatnik wykonywał

władzę, pełnił funkcję albo sprawował opiekę,

nad małoletnim dzieckiem

ODLICZENIA OD PODATKU

Rodzaj ulgi:

Ulga na dzieci

Wysokość ulgi:

Odliczeniu podlega

92,67 zł

, za każdy miesiąc

kalendarzowy, w którym podatnik wykonywał

władzę, pełnił funkcję albo sprawował opiekę,

nad małoletnim dzieckiem

ODLICZENIA OD PODATKU

Rodzaj ulgi:

„Ulga na powrót”

Wysokość ulgi:

Osoba ma prawo odliczyć od podatku dochodowego,

od przychodów uzyskanych za granicą, kwotę

stanowiącą różnicę ,między podatkiem obliczonym

przy zastosowaniu metody odliczenia

proporcjonalnego,

a kwotą podatku obliczonego przy zastosowaniu

metody wyłączenia z progresją.

ODLICZENIA OD PODATKU

Rodzaj ulgi:

W ramach tzw. praw nabytych – wydatki na

systematyczne oszczędzanie w kasie

mieszkaniowej

Wysokość ulgi:

30% poniesionych wydatków nie więcej niż

11.340 zł

(6% z 189.000 zł) – limit roczny

ODLICZENIA OD PODATKU

Rodzaj ulgi:

W ramach tzw. praw nabytych – wydatki poniesione

przez osobę prowadzącą gospodarstwo domowe z

tytułu opłacenia z własnych środków składek na

ubezpieczenia społeczne osoby zatrudnionej w

ramach umowy aktywizacyjnej

Wysokość ulgi:

W wysokości udokumentowanej dowodami

stwierdzającymi ich poniesienie

TERMINY ZŁOŻENIA I PŁATNOŚCI

Termin płatności:

Jest dniem, w którym należy spłacić zobowiązanie, lub

okres między dniem powstania a dniem wymagalności

wierzytelności.

Może on być wyrażony na dwa sposoby:

• określony jako dzień – termin płatności określony jest

jako konkretna data.

• określony jako okres – termin płatności określony jest

w dniach.

PIT-53

deklaracja o wysokości uzyskanego

dochodu - bez pośrednictwa płatników -

ze

stosunku pracy z zagranicy, z

emerytury i renty z zagranicy,

PIT-16

wniosek o zastosowanie opodatkowania

w formie karty podatkowej

do 20 dnia miesiąca następującego po miesiącu,

w którym uzyskano dochód,

do 20 stycznia roku podatkowego, a w przypadku

rozpoczęcia prowadzenia działalności w ciągu roku

podatkowego,

przed rozpoczęciem tej działalności

PIT-23

o osiągniętych przychodach z odpłatnego

zbycia nieruchomości lub praw

majątkowych, objętych zryczałtowanym

podatkiem dochodowym

PIT-28

deklaracja o wysokości uzyskanego

przychodu, wysokości dokonanych odliczeń

i należnego ryczałtu od przychodów

ewidencjonowanych

za rok podatkowy

14 dni od dnia dokonania odpłatnego zbycia

nieruchomości

lub praw majątkowych

do 31 stycznia roku następującego po roku

podatkowym

PIT-16A

deklaracja o wysokości składki na

ubezpieczenie zdrowotne, zapłaconej i

odliczonej od karty podatkowej w

poszczególnych miesiącach roku podatkowego

PIT-19A

deklaracja o wysokości składki na

ubezpieczenie zdrowotne, zapłaconej i

odliczonej

od zryczałtowanego podatku dochodowego

od przychodów osób duchownych w

poszczególnych kwartałach roku podatkowego

do 31 stycznia roku następującego po roku

podatkowym

do 31 stycznia roku następującego po roku

podatkowym

PIT-36 , PIT-37, PIT-38

zeznania o wysokości osiągniętego dochodu

(poniesionej straty) w roku podatkowym

PIT-4G

deklaracja na zaliczkę miesięczną na podatek

dochodowy.

PIT-8A

Deklaracja o zryczałtowanym podatku

dochodowym

za miesiąc

do dnia 20 miesiąca następującego po miesiącu,

w którym pobrano zaliczkę

do 30 kwietnia roku następującego po roku

podatkowym

do

dnia 20 miesiąca następującego po miesiącu,

w którym pobrano podatek

PIT-8G

Informacja o wysokości przychodu uzyskanego

na podstawie umowy aktywizacyjnej za okres

PIT-40

Roczne obliczenie podatku od dochodu

uzyskanego przez podatnika w roku

podatkowym

PIT-8C

Informacja o przychodach z innych źródeł oraz

o niektórych dochodach z kapitałów pieniężnych

do końca lutego roku następującego po roku

podatkowym

do końca lutego roku następującego po roku

podatkowym

do końca lutego roku następującego po roku

podatkowym

PIT-11/8B

Informacja o dochodach oraz o pobranych

zaliczkach na podatek dochodowy za okres

do końca lutego roku następującego po roku

podatkowym.

w przypadku, gdy w trakcie roku podatkowego

ustał obowiązek poboru zaliczki przez płatników

- do dnia 15 miesiąca następującego po

miesiącu,

w którym pobrana została ostatnia zaliczka;

w przypadku zaprzestania działalności przez

płatników przed końcem lutego roku

następującego po roku podatkowym

– do dnia zaprzestania tej działalności.

PIT-2K

Oświadczenie o wysokości wydatków

związanych

z inwestycją służącą zaspokojeniu potrzeb

mieszkaniowych

Oświadczenie należy złożyć wraz z zeznaniem

podatkowym składanym za rok, w którym podatnik

po raz pierwszy odlicza od podstawy obliczenia

podatku faktycznie poniesione w roku

podatkowym wydatki na spłatę odsetek od

kredytu (pożyczki) udzielonego podatnikowi na

sfinansowanie jednej z inwestycji mającej na celu

zaspokojenie własnych potrzeb

mieszkaniowych.

Document Outline

- PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH

- Co to jest podatek?

- Slide 3

- PODSTAWA PRAWNA

- PODMIOT OPODATKOWANIA

- PODMIOT OPODATKOWANIA

- PODMIOT OPODATKOWANIA

- PRZEDMIOT OPODATKOWANIA

- PRZEDMIOT OPODATKOWANIA

- PODSTAWA OPODATKOWANIA

- PODSTAWA OPODATKOWANIA

- STAWKI I SKALE PODATKOWE

- Slide 13

- Slide 14

- Slide 15

- Slide 16

- ULGI I ZWOLNIENIA

- Slide 18

- Slide 19

- Slide 20

- Slide 21

- Slide 22

- Slide 23

- Slide 24

- Slide 25

- Slide 26

- Slide 27

- Slide 28

- Slide 29

- Slide 30

- Slide 31

- Slide 32

- Slide 33

- Slide 34

- TERMINY ZŁOŻENIA I PŁATNOŚCI

- Slide 36

- Slide 37

- Slide 38

- Slide 39

- Slide 40

- Slide 41

- Slide 42

Wyszukiwarka

Podobne podstrony:

Podatek od osób fizycznych

Podatek dochodowy od osob fizycznych i prawnych

2 Podatek dochodowy od osób fizycznych

Podatek od czynności cywilnoprawnych, od osób fizycznych i o, Podatek od czynności cywilnoprawnych

Finanse ), Podatek dochodowy od osób fizycznych

20030826121158, Podatek dochodowy od osób fizycznych, osobisty podatek dochodowy, Personal Income Ta

materiały egzamin, PIT MATERIAŁ (1), PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH

podatek hodowy od osĂłb fizycznych, prawo, Materiały, Prawo finansowe

Podatek hodowy od osób fizycznych, Rachunkowość

Podatki, Podatek dochodowy od osób fizycznych (17 stron)

podatek hodowy od osób fizycznych 1, Rachununkowość

Podatek dochodowy od osób fizycznych

Podatek hodowy od osób fizycznych(1), Rachunkowość finansowa, Rachunkowosc finansowa, Rachunkowość,

Podatek hodowy od osób fizycznych - konspekt z Finansów Publicznych, UEK, fin. publiczne

więcej podobnych podstron